Задолженность поставщикам за материалы: метод фиксации и бухучета для проведения по учетной документации

Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Задолженность поставщикам за материалы: как оформляется и как считается

К категории поставщиков относятся компании и промышленные предприятия, поставляющие для фирмы сырье, материалы, компоненты и комплектующие, используемые в изготовлении конечной продукции, при снабжении энергетических потребностей предприятия и т.д. Поступающее сырье и материалы становятся активами компании. После передачи материалов поставщиком покупателю они записываются на кредитный счет, переходя в разряд долговых обязательств компании.

Задачи, стоящие перед системой учета расчетов с контрагентами

Для большинства компаний, работающих в сфере промышленного производства и смежных областей, наличие задолженностей поставщика за материалы на определенный период является нормой. Как правило, расчеты в данном случае производятся по принципу частичного авансового платежа, после которого поставщик пересылает материалы, а затем фирма по мере выпуска готовой продукции или предоставления услуг выплачивает задолженность. Задолженность фиксируется с НДС или без НДС, в зависимости от условий договора между продавцом и покупателем и от того, кто покрывает налоговую разницу.

Сотрудничество

Задолженность поставщика за материалы фиксируется в бухгалтерской документации с использованием формальных типовых счетов, объединяющих в себе совокупность долговых обязательств по сделке и контракту. Варианты последующей оплаты определяются заранее заключенным договором, который составляется исходя из того были поставки разовыми или выбрано сотрудничество на долгосрочной основе. Рассмотрим подробней особенности расчета, фиксации и обработки долговых обязательств компании перед поставщиком.

Системы учета расчетов с контрагентами направлены на оптимизацию расчетных данных по каждому контракту с учетом условий договора. Учетные системы разрабатываются для упрощения расчетов, а также постоянного мониторинга данных с удаленным доступом к договору. В задачи системы входит фиксация поставок, определение стоимости поставленных материалов, расчет НДС и прочих добавок, фиксация авансовых платежей, расчета по договору или долговой задолженности компании покупателя.

Система имеет возможность оптимизации и настройки под конкретные условия договора, а также возможность ведения учета по нескольким договорам с различными контрактными условиями.

В системе содержатся данные, получаемые при обработке первичной документации, и вносимые в соответствующие счета (60, 63) и сопутствующие им субсчета, которые позволяют упростить проведение расчетов и получение итоговых результатов при обработке суммы задолженности по договорам и отдельным поставкам.

Автоматизированные системы учета расчетов с контрагентами, применяемые в современном бухгалтерском деле, позволяют обеспечить удобный доступ к информации для всех сотрудников, имеющих отношение к работам по конкретному договору. Реализация доступа возможна в рамках сети, охватывающей один или сеть филиалов, упрощающие сбор и обработку информации. В дальнейшем в рамках системы составляется необходимая бухгалтерская отчетность для предоставления в налоговую службу и прочие контролирующие органы.

Ведение учета

Ведение учета задолженности поставщикам предприятия производится в рамках правил установленного договора. Для расчета суммы задолженности могут использоваться:

- рубли – для поставщиков, действующих на территории РФ

- условные единицы, иностранная валюта – для зарубежных контрагентов

Несмотря на то, что взаимные долговые обязательства могут фиксироваться в выбранной иностранной валюте или условных единицах, расчет может производиться в рублях для облегчения регистрации платежей с последующей конвертацией по актуальному курсу.

Учет расчетов

Детализация платежей зависит от выбранного метода расчета должника с поставщиком. Так в частности оплата может производиться по контракту в целом – переводится итоговая сумма задолженности после исполнения условий контракта. Либо расчет выполняется более детализировано по каждому из расчетных документов: поставленная партия товара, отдельные единицы продукции и т.д.

Как правило, задолженность возникает при выборе метода оплаты поставок, предполагающем расчет по факту. Иными словами материалы или сырье поставляются контрагентом, затем по факту поставки производится оплата.

Допустима частичная предоплата поставок с внесением условия полного расчета по факту получения прибыли от использованного сырья или по факту его переработки или иного целевого использования. Если выбрана данная практика расчета с контрагентом, для упрощения ведения бухгалтерии стоит использовать метод детализации платежей по каждому расчетному документу (единица товара, партия, отгрузка и т.д.).

Для компаний, имеющих договоры на долгосрочное сотрудничество, более удобен метод расчета без глубокой детализации.

К примеру, постоянный поставщик компании выполняет взятые обязательства по бессрочной поставке товаров. В месяц или другую единицу отчетного периода поставляется различное количество продукции, определяемое потребностями заказчика. В этом случае удобно выбрать систему расчета, позволяющую суммировать задолженность по всем поставкам и производить расчет ежемесячно или ежеквартально, выплачивая общую сумму накопившейся задолженности за выполненные поставки.

Технология ведения учета определяется условиями договора и долгосрочностью сотрудничества с поставщиком.

Расчеты с поставщиками

Расчет с контрагентами, являющимися поставщиками материалов и сырья, либо выполняющих функцию подряда и предоставляющих целевые услуги, фиксируются и выполняются по счету 60. Счет 60 «Расчеты с поставщиками и подрядчиками» включает в себя информацию, определяющую выполненные работы, уточняющую объем поставок и отсылающую к уточняющей документации финансовым проводкам и т.д. Счет 60 включает в себя информацию о поставленных материалах, сырье и предоставленных услугах следующего типа:

Поставки

- товарно-материальные ценности

- энергетические материалы – газ, топливо, уголь, пар и т.д.

- сырьевые материалы для производства

- сельхозпродукция, удобрения, химия, используемая в сельской промышленности

- услуги строительного подряда

- расчетно-проектные услуги

- логистические транспортные услуги

Это и многое другое фиксируется в счете 60, используемом для регистрации полученных услуг, оплаты или задолженности, накопившейся по ним. Фактически счет 60 является исходным документом, в котором фиксируется спектр поставленных материалов, сырья, проведенных работ и прочих оказанных услуг. Также здесь уточняются конкретные кредитные обстоятельства, даются отсылки к прочим счетам для ведения бухгалтерского учета, оплаты долгов, переведения средств и т.д.

Счет 60 является исходным документом в системе расчета с должниками, способствует упрощению ведения учетной документации предприятия, фиксации долгов, поставленного сырья и услуг.

Ведение бухгалтерии

Ведение бухгалтерского учета предприятия предполагает регистрацию и обработку договорной документации по поставке материалов, сырья, сопутствующих товаров и услуг. При получении материалов компанией в зависимости от условий договора, может возникнуть дебиторская задолженность, если поставки осуществлялись на условиях оплаты по факту получения или частичной предоплаты. Долговые обязательства фиксируются в отчетной документации для проведения последующих платежей компании подрядчику.

Для формирования бухгалтерской отчетности используется первичная документация, включающая в себя:

- накладные на товар

- товарно-транспортные накладные

- акты приемки товаров, материалов, сырья

- акты о проведенных работах, оказанных услугах

- налоговые накладные

- банковские выписки

Вся первичная документация необходима для проведения расчетов стоимости товаров и услуг, для последующих взаимных расчетов, уплаты налоговых и прочих платежей. В качестве средства учета долговых обязательств и прочих расчетов используется счет 63 «Расчеты с поставщиками и подрядчиками», куда заносятся сведения, полученные из первичной документации с отсылкой к остальным финансовым проводкам. Счет 63 имеет субсчета, рассчитанные для проведения расчетов с отечественными поставщиками, иностранными контрагентами, промышленно-финансовыми группами международного типа.

https://www.youtube.com/watch?v=IJK6yst4QVE

Задолженность поставщикам за материалы рассчитывается при ведении бухгалтерии компании в различных валютах, в том числе национальной или иностранной. Итоговые выплаты, подлежащие фиксации в налоговой отчетности, производятся в национальной валюте с возможностью конвертации по факту перевода денег на лицевые счета.

Ведение бухгалтерии по задолженности поставщикам за материалы и сырье позволяет фиксировать комплексные долговые обязательства и отдельные проводки по каждому выполненному договору или объекту поставки.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: http://PravoDeneg.net/buhuchet/uchet/zadolzhennost-postavshhikam-za-materialy.html

Понятие о задолженности перед поставщиками и способы ее погашения

Все коммерческие предприятия, маленькие и большие, в обязательном порядке учитывают материальный оборот от взаимодействия с поставщиками. Причем это не только оплата продаваемой продукции, но и различные услуги, а также нетоварные поставки. Как и при любых частых финансовых операциях могут возникнуть несоответствия. Отсюда появляется задолженность перед поставщиками, которая отражается в счете 60 в бухгалтерском балансе.

Определение

Кредиторская задолженность поставщикам в счете номер 60 очень распространена в бизнес сфере. В этом термине есть две основных действующих стороны:

- Поставщик. Компания, предоставляющая готовую продукцию для реализации, какие-либо услуги.

- Заказчик. Фирма, которая приобретает что-то у поставщика.

Если оплата происходит не сразу или в расчетах допускается ошибка, возникает задолженность.

Кредит должен погашаться после того, как:

- Согласие на оплату принято заказчиком.

- Принят товар, у которого не было необходимых документов.

- Обнаруживаются излишки или несоответствия.

Чаще всего задолженность возникает из-за несвоевременного расчета за товарную продукцию, ремонтные и другие работы. Разумеется, есть и иные причины, но они встречаются гораздо реже.

Полное погашение

Перечисление суммы задолженности поставщикам (проводка) осуществляется по определенному шаблону. Полная ликвидация недостающих средств происходит только после того, как банк документально подтвердит факт перевода требуемого количества денег.

Задолженность перед поставщиками образовывается при несвоевременной оплате товаров и услуг

Бумаги, подтверждающие это – выписки из банка с данными по расчетному счету и прилагающие к ней квитанции.

Однако если не соблюдены условия договора или обоюдного соглашения, то могут возникнуть затруднения. Если погасить дебиторскую или кредиторскую задолженность перед партнером не получается, то поставщик может предложить рассрочку платежа с процентами. Длительность и процентная ставка определяется индивидуально на основании двустороннего соглашения.

Осуществляется это таким образом: компания-кредитор дает, к примеру, два месяца на возврат денег заказчику. В течение этого времени должник обязан вернуть средства. Вместо процентов он покрывает расходы по уходу за сохранностью продукции.

Виды задолженности

Все вышеописанные условия подходят для любого типа неуплаченного займа. Корректировки возможны только из-за специфики.

Кредиторская задолженность поставщикам, отражаемая в балансовом счете в строке 60, может быть следующих видов:

- поставки продукции и услуг;

- финансовый кредит;

- коммерческие векселя;

- авансовая и предоплатная;

- оплата по претензиям;

- обязательства по иным кредитам.

Наиболее часто возникающими являются неотфактурованные поставки. Они не имеют необходимых документов для произведения расчета, поэтому перечисляются предприятию, как задолженность. Фактически это просто мелкие формальные неурядицы, которые легко предотвращаются, если у заказчика есть средства заплатить. В зависимости от типа долга, его краткосрочности или продолжительности, решаться проблема может по-разному.

Вексель является своеобразным гарантом расчета по долгам

Стоит проверить, оплачен товар без документов или нет. Возможно, он уже учтен, как находящийся в пути, или причислен к дебиторке. Это нужно обязательно уточнить, чтобы не делать лишних проблем себе и своему партнеру по бизнесу. Стоимость таких поставок определяется иными документами.

Задолженность по векселям

Это надежный вариант для сотрудничества двух компаний, поскольку риски неоплаты крайне малы. Номинал векселя превышает сумму, выплачиваемую поставщику, на размер дохода кредитора.

Эта ценная бумага повышает шансы на взыскание кредитного долга, поэтому пользуется спросом. Хотя далеко не все бизнесмены отдают предпочтение векселям, считая их малоэффективными.

Материальные предоплаты и авансы

Этот тип задолженности может возникать не только между коммерческими организациями, но и физическими лицами. Любая услуга, торговая сделка, где требуется внесение части денег заранее, могут привести к финансовым потерям.

Если сторона, которая приняла аванс, не выполнила свои обязательства, то возникает ситуация, когда требуется вернуть денежные средства. В таком случае, в первую очередь нужно попытаться решить все мирно, путем переговоров сторон. Если эта мера не привела к должному результату, необходимо действовать в соответствии с законодательством.

Расчет с поставщиками: проводки и отражение на счетах

В бух. учетных документах данная позиция отражается в счете №60. При составлении баланса организации этот показатель отражается обязательно. По своей структуре он является одновременно и пассивным, и активным счетом. В него включаются и дебетовые поступления (авансы и предоплаты) и кредитные средства.

Записи в нем совершаются на основании документов, присланных поставщиком:

- товарная накладная;

- акт о проделанной работе;

- фактурный счет и т. д.

Тип проводки зависит от вида произведенного расчета

Важно вовремя отображать все цифры, которые вносятся на счет. Совершать это нужно независимо от каких-либо событий. Все суммы указываются в соответствии с имеющейся расчетной документацией.

Все долги списываются по условиям, указанным в ПБУ №34. Максимальный срок давности составляет 3 года. Параллельно с шестидесятым счетом, контролировать денежно-материальные операции с контрагентами можно в отчетном журнале №6. Он включает в себя аналитический и синтетический типы учета.

Перечисление аванса

Если предоплата поставщику переводится заблаговременно, то на счете 60 следует заполнить графу «аванс выданный». Когда деньги поступили адресату, нужно произвести проводку Д60 К60.

Все финансовые операции и суммы должны своевременно отображаться в документации, чтобы не возникало никаких проблем.

Перекрытие задолженности наличными

При совершении подобного рода операции следует провести такую проводку: Д 60 К 50. При этом для счета №50 могут быть использованы следующие субсчета:

- из основной кассы организации;

- из товарных касс;

- векселя, другие финансовые документы.

Помимо счетов и бухгалтерского баланса все проведенные денежные переводы нужно дополнительно вносить в кассовую книгу. Делается это на основании расходно-кассового ордера.

С лицевого счета

Если оплата производится безналичным расчетом, то осуществляется проводка Д60 К51. Это производится и фиксируется в 51 счету. Для каждого контрагента компания может создать отдельную графу. Основанием в этом случае является банковская выписка, квитанция или другой подтверждающий документ.

При возникновении задолженностей важно договориться о мирном решении проблемы

Несмотря на то, что различные виды погашения возникшей кредиторской задолженности фиксируются в разных счетах, связующим для всех них является №60, куда вносятся итоговые показатели. Именно в соответствии с ним производятся все операции.

Всегда нужно знать, сколько перечислено с расчетного счета в погашение задолженности поставщикам за материалы, товары и услуги. Отслеживать эти цифры необходимо, поскольку малейшее несоответствие впоследствии может привести к довольно крупным потерям.

Если аккредитив поступил и деньги попали адресату, задолженность считается полностью погашенной. В случае, когда производится рассрочка ссуды, платежные документы должны сохраняться после каждого перевода денег, а данные по операциям отображаться в соответствующих разделах бухгалтерского баланса.

Итог

Практически всегда при возникновении каких-либо спорных вопросов с задолженностями перед поставщиками можно решить проблему мирно, обговорив все нюансы. Если прийти к удовлетворяющему обе стороны консенсусу не получается, нужно действовать в соответствии с правилами.

Немаловажно знать, в какой части баланса отражается кредиторская задолженность поставщикам, поскольку от этого зависит правильность заполнения всего отчета. Правильно составленный документ является залогом вашей правоты.

Делать расчет бюджета, задолженностей (заем, кредит, авансы и т. д.), других материальных обязательств перед поставщиками или подрядчиками должен исключительно профессионал, поскольку это один из самых важных финансовых отчетных документов. Дилетантство в данном вопросе может обернуться весьма крупными денежными издержками, потерями и появлением больших долгов.

В виде будет рассказано, как в 1С проверить задолженность перед поставщиками:

Источник: https://MoyDolg.com/debt/yurlica-3/zadolzhennost-postavshhikam.html

Как отражается НДС в бухгалтерском балансе

НДС в бухгалтерском балансе присутствует и в активе, и в пассиве. При этом в активе НДС отражается сразу в двух строках: 1220 и 1230 (соответственно, как налог по приобретенным ценностям и в составе дебиторской задолженности). В пассиве сумма этого налога включается в строку 1520 (в состав кредиторской задолженности). Рассмотрим, как правильно отобразить НДС входящий, исходящий и авансовый в бухбалансе.

ВНИМАНИЕ! С 01.06.2019 в форму бухбаланса и другой бухотчетности внесены изменения.

Ндс в балансе

Входящий НДС

Авансы перечисленные

Авансы полученные

Итоги

Ндс в балансе

НДС в бухгалтерском балансе отображается в 3 строках:

- 1220 «НДС по приобретенным ценностям»;

- 1230 «Дебиторская задолженность»;

- 1520 «Кредиторская задолженность».

Строки 1220 и 1230 находятся в разделе «оборотные активы», так как это текущие активы с повышенной ликвидностью — оборот по ним происходит в течение года либо на протяжении нормального для организации операционного цикла. Исходя из таких же рассуждений (расчеты происходят в течение года) строка 1520 расположена в разделе «Краткосрочные обязательства» пассива баланса.

Существуют определенные особенности отражения налога по каждой из этих строк.

Входящий НДС

Строка 1220 «НДС по приобретенным ценностям»

В строке 1220 отражается та сумма налога, которую предприятие сможет в будущем предъявить к вычету. В эту строку баланса переносится остаточное значение (дебетовое сальдо) по счету 19.

Для реализации права на вычет необходимо одновременное соблюдение ряда условий:

- приобретенные ценности предназначены для того вида деятельности, который облагается НДС;

- стоимость приобретенных ценностей отражена в учете;

- имеется правильно оформленный поставщиком счет-фактура.

У многих организаций счет 19 на конец года обнуляется, и в этом случае в строке 1220 баланса проставляется прочерк. Остаток по счету 19 может возникнуть в таких случаях (все они вытекают из текста ст. 171 и 172 НК РФ):

- при экспорте сырьевой продукции (задержка с принятием НДС к вычету связана с тем, что необходимо пройти процедуру подтверждения факта экспорта);

- если приобретенные ценности используются компанией с длительным циклом производства (НДС к вычету принимается лишь после отгрузки готовой продукции покупателю);

- если поставщик не предоставил счет-фактуру либо счет-фактура оформлен с существенными нарушениями;

- когда налогоплательщик принимает решение о вычете в более позднем периоде (до истечения 3 лет с момента принятия приобретенного на учет).

ОБРАТИТЕ ВНИМАНИЕ! Организациям с большими остатками на счете 19 лучше детализировать значение строки 1220. Такое право предусмотрено в п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено приказом Минфина РФ от 06.07.1999 № 43н). Это можно сделать путем добавления строк 12201, 12202 и т. д. Детализация возможна в разрезе операций (приобретение) по основным средствам, производственным запасам, нематериальным активам и иным.

Нормированные расходы

Дебетовый остаток по счету 19 может быть также сформирован и при уплате расходов, которые нормируются при расчете налога на прибыль. Так, существуют расходы, которые не могут быть единовременно полностью учтены в налоговой базе при расчете налога на прибыль.

О том, какие расходы нормируются и каковы пределы для нормирования, читайте в материале «Нормативы, предусмотренные НК РФ».

Рука об руку с учетом нормируемых расходов следует и проблема вычета по налогу на добавленную стоимость. То есть если данные расходы нормируются, то урезается и право на вычет НДС по ним.

При этом обычно конечное значение показателя для расчета норматива становится известным только на конец года, а сами расходы могут собираться в течение года, и у бухгалтера возникает обязанность ежеквартально корректировать сумму НДС по мере увеличения базы, от которой определяется норматив.

На конец года могут накопиться некоторые суммы недопринятого к вычету НДС. Их последним днем года следует списать на прочие расходы, поскольку суммы налога, превышающие величину, соответствующую расчетному значению норматива, к вычету приниматься уже не будут.

Авансы перечисленные

Строка 1230 «Дебиторская задолженность»

По данной строке отражаются полные суммы оставшихся на конец года долгов покупателей (дебиторов) с учетом НДС. Здесь суммируются данные, соответствующие остаткам (дебетовым) по счетам 60, 62, 76, а также итоговые значения по дебету счетов «Расчеты с …»: 68, 69, 70, 71, 73 и 75, уменьшенные на остаток (кредитовый) по счету 63.

Начиная с 2011 года организации в обязательном порядке формируют резерв по сомнительным долгам (счет 63, остаток по которому вычитается из аккумулированного в строке 1230 баланса значения). Сюда попадают те долги дебиторов, по которым уже не надеются получить оплату.

Источник: https://nalog-nalog.ru/buhgalterskaya_otchetnost/godovaya_buhgalterskaya_otchetnost/kak_otrazhaetsya_nds_v_buhgalterskom_balanse/

Задолженность поставщикам за материалы относятся к

Задолженность рабочим и служащим — 40000 -П6.Остаток незавершенного производства — 72000 -А7.Задолженность органам социального страхования — 26500-П8.Топливо — 32000 -А9.Готовая продукция — 62000-А10.Убыток прошлого года — 85000- (П- с минусом)11.Дебиторская задолженность — 8200 -А12.Краткосрочные ссуды банков — 50000 -П13.Наличные деньги в кассе — 300 -А14.Уставный капитал — 2014720 _П15.Товары, отгруженные покупателям — 30000-А16.

Добавочный капитал — 80000 -П17.Задолженность за подотчетными лицами — 150-А18.Износ основных средств — 152000 -П19.Нематериальные активы — 600 -А20.Износ нематериальных активов — 130-П21.Малоценные и быстроизнашивающиеся предметы — 4500_А22.Износ малоценных и быстроизнашивающихся предметов — 500-П23.Долгосрочные ссуды банков — 250000 -П24.Акции других организаций — 12000 -А25.

Облигации государственных займов — 600-АСоставляйте сами, я вам все счета поставила.

Задолженность поставщикам за материалы

Прибыль отчетного года раздел -3 пассив, прибыль11.Амортизация основных средств надо взять счет 01минус счет 02.Амортизация вычитается из счета 01 отражается в активе, 1 раздел13.Предоставленный предприятию ООО «Вист» долгосрочный заем – Актив баланса дебиторская задолженность, 2 раздел15.

Валютный счет –актив, денежные средства, 2 раздел21.

Топливо –актив, оборотные средства, 2 раздел, сырье24. Расчетный счет- актив, денежные средства, 2 раздел25.

Задолженность учредителей по взносам в уставный капитал -Актив баланса дебиторская задолженность, 2 раздел26.

Взнос в уставный капитал фирмы «Оникс» — Актив баланса дебиторская задолженность, 2 раздел27.

Остаточная стоимость товарного знака –дебет, 1 раздел, нематериальные активы28.

Задолженность поставщикам за материалы: как оформляется и как считается

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты.

Важно На счете 60 «Расчеты с поставщиками и подрядчиками» подлежит обобщению информация о расчетах по выданным авансам под поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и работ, принятых от заказчиков по частичной готовности.

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуют на стоимость принимаемых к бухгалтерскому учету товарно-материальных ценностей, работ, услуг, в корреспонденции со счетами учета этих ценностей (либо счета 15 «Заготовление и приобретение материальных ценностей») или счетов учета соответствующих затрат.

Задолженность покупателей это пассив или актив?

Предъявлены расчетные документы Находкинского дома торговли за отгруженные ему пальто детские зимние д62 к 90/124 Списаны отпущенные Находкинского дому торговли пальто детские зимние д 90/2 к 4325 Зачислен на расчетный счет платеж от Находкинскогоо дома торговли за отгруженные ему ранее пальто детские зимние дт51 кт6226 Перечислено с расчетного счета в погашение задолженности: бюджету по налогам дт68 кт5127 Выдано из кассы в подотчет модельеру дт71 кт5028 Погашена задолженность поставщикам за счет краткосрочного кредита банка дт60 кт51 (может быть и на прямую, без зачисления на расчетный счет д60 к67) Основные средства -Актив Амортизация основных средств-Пассив , но отражается в активе по строке Основные средства за минусом амортизации Денежные средства на расчетном счете-Актив Материалы -Актив Задолженность поставщику за приобретенный…

Счет 60 «расчеты с поставщиками и подрядчиками»

- 1 Задачи, стоящие перед системой учета расчетов с контрагентами

- 2 Ведение учета

- 3 Расчеты с поставщиками

- 4 Ведение бухгалтерии

Задачи, стоящие перед системой учета расчетов с контрагентами Для большинства компаний, работающих в сфере промышленного производства и смежных областей, наличие задолженностей поставщика за материалы на определенный период является нормой. Внимание Как правило, расчеты в данном случае производятся по принципу частичного авансового платежа, после которого поставщик пересылает материалы, а затем фирма по мере выпуска готовой продукции или предоставления услуг выплачивает задолженность.

Задолженность фиксируется с НДС или без НДС, в зависимости от условий договора между продавцом и покупателем и от того, кто покрывает налоговую разницу.

/ 1 контрольная работа / 1- 2_теория бухгалтерского учета

Начисление задолженности за принятые к бухгалтерскому учету материальные ценности, услуги по доставке их в организацию, а также по переработке материалов и готовой продукции на стороне (давальческих условиях) 10 Начисление задолженности за приобретенных животных (молодняка и взрослых для откорма) у других организаций и услуги по доставке 11 Начисление оплаты (перерабатывающими редприятиями АПК) за принятое к учету ырье от сельхозорганизаций.

Задолженность завода за полученные от поставщика материалы активы или пассивы

При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по не оплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам по просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособленно.

Для этого может открываться специальный субсчет или использоваться иные способы.

Задолженность поставщикам за материалы –пассив, 5 раздел, кредиторская задолженность-задолженность поставщику30.

Задолженность арендодателя –актив, 2 раздел, дебиторская задолженность33. Задолженность арендодателю –пассив . раздел 5, задолженность поставщику36.Ценные бумаги, купленные с целью перепродажи –раздел 2, актив, финансовые вложения37.Израсходовано прибыли с начала года –пассив. Раздел 3, направление прибыли39.Задолженность бюджету по НДФЛ- пассив, раздел 5, кредиторская задолженность, задолженность бюджету Очень много бух.

проводок ,,,помогите Проверте пожалуйста проводки На большинство операций нужно составить по несколько проводок Сейчас в отпуске,занимаюсь изучением отражения доходов расходов в месяце переходного периода с УСН на ОСНО с применением ПБУ18 02. Возможен переход с УСН на ОСНО .

При отражении Кт задолженности поставщику за материалы счет 10 в расходах столкнулся с…

По кредиту счета Начисление задолженности поставщикам за принятое к учету оборудование 07 Начисление задолженности поставщикам по приобретению оборудования, машин, инструментов, инвентаря, земельных участков, объектов природопользования, взрослых животных и др. основных средств, а также нематериальных активов.

Отражение задолженности подрядчикам за работы по возведению зданий, сооружений, монтажу оборудования и услуги по доставке основных средств, строительству объектов, посадке многолетних насаждений и т. п.

Перечислено с расчетного счета в погашение задолженности Пенсионному фонду и другим органам страхования 9301 22 Произведены начисления в Пенсионный фонд и другие органы страхования 8820 23 Выпущена из производства готовая продукция 56220 24 Зачтены авансы поставщикам за поступившие материал и комплектующие 12100 25 Отпущены в сборочный цех полуфабрикаты собственного изготовления 4820 26 Поступили от поставщиков комплектующие изделия и покупные полуфабрикаты 26800 27 Поступили от поставщиков прочие материалы 3200 28 Перечислено с расчетного счета в погашение задолженности поставщикам за материалы, комплектующие изделия и прочие материалы 20100 29 Перечислено с расчетного счета в погашение кредиторской задолженности за энергию 186 Решение: 1. Определим, к какой статье бухгалтерского учета (активной или пассивной) относятся конкретные виды имущества, источники его формирования.Авансы, полученные от покупателей и заказчиков 17600 19 Расходы предприятия на освоение новых видов продукции 725 20 Материалы на складе 475 21 Кредиторская задолженность на электроэнергию 186 22 Краткосрочные кредиты 16000 23 Долгосрочные кредиты 92000 24 Товарные знаки продукции предприятия 457 25 Денежные средства в кассе предприятия 3105 26 Расчетный счет 28190 27 Уставной капитал 280000 28 Резервный фонд 24602 29 Прибыль отчетного года 16750 30 Целевое финансирование 4870 31 Валютный счет 3126 32 Задолженность работникам предприятия по оплате труда 21253 33 Задолженность бюджету: а) по налогу на доходы физических лиц 2898 б) по налогу на добавленную стоимость 14800 в) по налогу на прибыль предприятия 15412 34 Задолженность предприятия Пенсионному фонду и другим органам страхования 9301 35 Нераспределенная прибыль прошлых лет 154258 Хозяйственные операции за январь 200_г.

Как правило, задолженность возникает при выборе метода оплаты поставок, предполагающем расчет по факту.

Иными словами материалы или сырье поставляются контрагентом, затем по факту поставки производится оплата.

Допустима частичная предоплата поставок с внесением условия полного расчета по факту получения прибыли от использованного сырья или по факту его переработки или иного целевого использования.

Если выбрана данная практика расчета с контрагентом, для упрощения ведения бухгалтерии стоит использовать метод детализации платежей по каждому расчетному документу (единица товара, партия, отгрузка и т.д.).

Для компаний, имеющих договоры на долгосрочное сотрудничество, более удобен метод расчета без глубокой детализации. К примеру, постоянный поставщик компании выполняет взятые обязательства по бессрочной поставке товаров.

Источник: https://fundsnet.ru/zadolzhennost-postavshhikam-za-materialy-otnosyatsya-k/

Материалы в балансе

Для начала стоит сказать, что сами по себе ресурсы для производства продукции – это только часть того, что признаётся запасами, и из чего складывается строка 1210 баланса. Они подразделяются на несколько категорий:

- Материалы и сырьё, идущие на изготовление товаров или проведение работ.

- Финансовые затраты на материалы и сырьё. Материалами для производства также признаются топливо, инструменты для ремонта, спецодежда и отходы, возникшие на предприятии.

- Деньги на зарплаты работников, а также социальные выплаты.

- Количество товаров, которые ещё не завершены в производстве.

- Готовая продукция для продажи, а также услуги, работы, животные. Перед отгрузкой они проходят обязательную проверку качества.

- Расходы на новое производственное оборудование, его модернизацию.

- Расходы на амортизацию.

- Стоимость валовой продукции.

- Затраты на таможенные пошлины.

- Налоги, принадлежащие категории не восполняемых.

- Средства, выплаченные предприятием продавцу продукции за его услуги.

- Консультационные услуги, если деятельность компании касалась продажи и закупок запасов.

- Транспортировка товаров, услуги по их хранению на складах.

- Затраты, которые относятся на рекламу.

Бухгалтерский баланс отражает только общую информацию обо всех этих категориях, без расшифровки. И все закупки, выплаты и продажи отгруженных товаров должны иметь документальное подтверждение. Анализ запасов нужен для того, чтобы оптимизировать их, ведь недостаток так же плох, как и избыток. Последствие первого варианта развития событий — задержки производства товаров, а второго — вывод денег из оборота компании, которые будут потрачены на покупку товаров, не вошедших в производство.

Бухгалтерский баланс

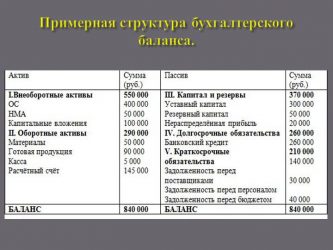

Бухгалтерский баланс – это одна из базовых форм бухучёта на предприятиях коммерческого типа, благодаря которой можно получить информацию об:

- Имущественном положении компании.

- Её финансовой устойчивости.

- Ликвидности.

- Платёжеспособности и т. д.

Бухгалтерский баланс состоит из двух частей — актива и пассива, приравнивающихся друг к другу по суммам. Запасы и затраты в балансе указываются в строке 1210, и относятся к части Активов, подразделу «Оборотные активы». Там же находятся сведения об НДС по приобретённым ценностям, финансовых вложениях и дебиторской задолженности. Но здесь стоит напомнить, что полностью материальные запасы отражаются на счёте 002, относящийся к забалансовым.

Строка «Запасы» в балансе

Сейчас у баланса для бухгалтерии новая форма для заполнения, которая, по словам бухгалтеров, стала проще предыдущей. Теперь детализировать данные не требуется, отметив только главное. Но их нужно верно заполнить, а для этого следует знать расшифровку строки 1210 бухгалтерского баланса. Так, для отражения сведений проводятся следующие манипуляции с дебетовыми и кредитовыми сальдо счетов:

- 10, содержащий данные о сырье и материалах в строке баланса, складывается с 11 – в нём сведения о животных на откорме. В эту категорию входят не только парнокопытные, но и птицы, кролики, пчёлы и т. д.

- Из результата сложения вычитается кредитовое сальдо 14.

- Прибавляется 15 – покупка материальных ценностей.

- 16 либо плюсуется, либо вычитается, в зависимости от обстоятельств. Данные о 15 и 16 должны быть внесены только по запасам сырья и материалов.

- К полученному результату прибавляются сальдо из 20, 21, 23, а также 28 и 29 счетов.

- После нужно найти сальдо из 41 и также его прибавить.

- Кредитовое сальдо счёта 42 вычитается.

- Последние действия – прибавить сальдо 43 — «Готовая продукция», а также 44, 45 и 97. В последнем включены только те траты, которые списали в течение одного года.

После подсчётов производится оценка. Бухгалтеру доступно несколько методов её проведения, к примеру:

- Рассчитать среднюю товарную себестоимость.

- Учёт по себестоимости всех производственных товаров и т. д.

Чаще всего используется метод, связанный с учётом по времени покупки товара, так как он признаётся удобнее остальных.

Отметки о будущих тратах

Чтобы в документах были отражены затраты в последующих периодах, их нужно описать по всем правилам. Это допускается сделать в строке баланса, но такой порядок учёта должен быть отмечен в учётной политике компании. К примеру, счёт 97 позволит оформить в строке 1210 дополнительные субсчёта, в которых будет информация о тратах в следующих закупочных периодах.

Все ресурсы, используемые для производства, учитываются по дебетовому сальдо счёта 10. Для этого используется первоначальная цена тех товаров, которые будут списаны до окончания следующего отчётного периода. Чтобы упростить этот процесс, обычно берутся счёта 15 и 16. В первом отражается информация о приобретённых и заготовленных активах, стоимости материальных ценностей, во втором – об отклонениях в их себестоимости. Это позволяет описать материалы и сырьё, а также отразить их учётную цену максимально подробно.

Сведения о произведённой продукции относят в строку 1210.

Здесь важно упомянуть и о счёте 14. Он пригодится, если на производстве будет принято решение о создании резервного фонда, с помощью которого можно будет обесценить общие суммы товарных запасов. Обесценивание в здесь – это снижение стоимости материальных запасов.

Так, в счёте 14 отмечаются сырьё и материалы с вычетом резерва под их обесценивание. Впоследствии их стоимость должна оказаться в разы ниже начальной к дате оформления отчёта. Для определения удовлетворения этим условиям, проводится тест на обесценивание:

- Определяется, какие активы участвуют в тестировании.

- Подсчитывается стоимость актива под возмещение.

- Определяются убытки от обесценивания.

- Убыток признаётся как прибыль или убыток от обесценивания за установленное время.

- Подготавливается анализ полученных вычислений.

- Все данные документируются.

- Заполняется отчётность.

Благодаря этому процессу можно уменьшить цену израсходованных ресурсов в несколько раз, остановив тем самым перерасход в дальнейших периодах.

Запасы компании, отмеченные в документации, позволяют оценить её материальную обеспеченность. Наличие ресурсов должно поддерживаться на определённом уровне, чтобы в резерве не создавался дефицит или перерасход. Балансовая стабильность запасов организации говорит о её грамотной политике управления и хорошем маркетинге, так как от скорости оборота запасов зависит доход всего предприятия.

- Назначение статьи: отражение информации о кредиторской задолженности.

- Номер строки в балансе: 1520.

- Номер счета согласно плану счетов: Кредитовое сальдо 60, 62, 68, 69, 70, 71, 73, 75, 76.

Кредиторской задолженностью называются обязательства предприятия в виде сумм, отраженных на счетах бухгалтерского учета в конце отчетного периода. Это могут быть полученные авансы, за которые компания еще не оказала услуги или не отгрузила товары. Либо, напротив, фирма собралась получать услуги, а денег не заплатила.

Что относится к кредиторке

Кроме того, к кредиторской задолженности можно отнести:

- долги перед поставщиками за работы, товары, услуги;

- полученные авансы от покупателей и заказчиков;

- переплата по налогам, страховым взносам, сборам;

- невыплаченная заработная плата сотрудникам;

- обязанность перед подотчетным лицом;

- обязательства перед прочими кредиторами.

Счета для бухгалтерского учета

Для проведения расчетов по кредиторке используется План счетов, утвержденный на законодательном уровне. В бухгалтерском учете эти виды задолженностей накапливаются на следующих счетах:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению».

Как списать кредиторскую задолженность

При списании просроченной задолженности в налоговом учете используются внереализационные доходы, так как, по сути, предприятие получило прибыль, не вернув свои долги. Проводки для списания:

- Дебет 60, 62, 70, 71, 76 Кредит 91.1 «Прочие доходы» — списана кредиторка по контрагенту.

Примечание от автора! Если кредитор подаст в суд на организацию или подпишет акт сверки, то задолженность может быть восстановлена в учете.

Кредиторка может списываться по истечении срока исковой давности, который определяется ст. 196 ГК РФ, свыше 3 лет. Наступлением просрочки считается день нарушения условий договора по оплате или отгрузке товаров.

Например, ООО «Дэлла» заключило договор с подрядчиком на выполнение ремонтных работ на сумму 1 500 000 рублей. По условиям соглашения общество должно заплатить аванс 40% от стоимости ремонта, остаток выплатить в течение 5 рабочих дней после подписания акта выполненных работ.

Общество уплатило аванс в размере:

- 1 500 000 * 40% = 600 000 рублей.

Неоплаченный остаток составил:

- 1 500 000 — 600 000 = 900 000 рублей.

Источник: https://iiotconf.ru/materialy-v-balanse/