Правила оформления ипотечного кредита на покупку дома с земельным участком

Трудно встретить человека, который бы не мечтал о собственном загородном доме, ведь отдых на природе является одним из самых лучших.

Однако ввиду отсутствия финансовой возможности воплотить эту задумку в реальность удается далеко немногим.

Неплохим решением этой проблемы является ипотека на покупку дома с земельным участком. Именно об этом и пойдет речь ниже.

Особенности ипотеки на покупку дома с земельным участком

Подавляющее большинство российских банков привыкло выдавать кредиты на приобретение квартир. По этой причине практически все ипотечные программы «подстроены» под их покупку.

Основными отличиями загородного дома в этом вопросе являются:

- относительно невысокий спрос, вследствие чего банки увеличивают процентные ставки по такой ипотеке, тем самым страхуя повышенные риски;

- значительно большая по сравнению с квартирой стоимость и солидные расходы на содержание, из-за чего позволить себе рассматриваемое нами кредитование могут только обеспеченные люди;

- более дорогая страховка (если объект возведен из дерева).

Нельзя не отметить и то, что рассчитывать на получение ипотеки на покупку дома с земельным участком можно только в том случае, если это жилье относится к категории «Жилое». То есть, в нем должны быть проведены все необходимые для нормальной жизни коммуникации: электричество, вода и газ.

Особенностью представленной ипотеки является то, что эта финансовая помощь может быть оказана только при наличии хотя бы одного капитального строения. Говоря иными словами, потенциальный заемщик на момент обращения в банк должен как минимум начать строительство дома или доказать намерение о его возведении в будущем. В противном случае в ипотеке ему будет отказано, так как оформление кредитных договоров в отношении «голой земли» в настоящее время не допускается.

Условия предоставления банком финансовой помощи на покупку дома с земельным участком могут сильно различаться. Зависят они от программы кредитования.

Для более ясного понимания этого вопроса поговорим о вариантах, которые сегодня предлагает Сбербанк.

В настоящее время их три:

- Приобретение готового жилья. Это предложение актуально как для тех, то планирует купить дом, так и для тех, кто хочет квартиру. Максимальная сумма составляет 15 млн. руб., а максимальный срок – 30 лет. Стоимость такого кредита составляет 12% годовых. При этом требуется внести первоначальный взнос в размере 20% от цены приобретаемого готового жилья. Особенностью этой ипотечной программы является отсутствие необходимости подтверждать свой доход клиентам Сбербанка. Остальным лицам придется подготовить соответствующие документы (по унифицированной форме или по форме банка).

- Строительство жилого дома. Именно этот вариант больше всего подходит для покупки дома с земельным участком. Полученная финансовая помощь должна быть направлена на приобретение строительных и отделочных материалов, а также оплату труда рабочих. Подтверждение целевого расходования средств осуществляется посредством документации – например, чеков. Сбербанк выдает деньги по этой ипотечной программе только в том случае, если человек предоставит план будущего дома, смету на его строительство, договор с компанией-подрядчиком и разрешение на проведение соответствующей работы от государственных органов. Получить в рамках этой программы можно только 75% от оценки будущего дома (проводится независимыми специалистами) или столько же, но от стоимости залогового имущества. Процентная ставка чуть больше, чем в предыдущем случае – 13% годовых. Максимальный срок тот же – 30 лет. Первоначальный взнос составляет 25%.

- Загородная недвижимость. Сбербанк также предоставляет уникальную возможность приобрести всем желающим дачу, небольшой домик или коттедж за чертой города. При этом допускается, чтобы строение относилось к категории «Нежилое». Условия аналогичны ипотечной программе «Строительство жилого дома». Единственным исключением является процентная ставка. Она равна 12,5% годовых. Несомненным достоинством этой ипотечной программы можно считать то, что деньги выдаются как на приобретение уже готового строения, так и только на его возведение.

В числе обязательных требований Сбербанка, впрочем, как и в подавляющем большинстве российских банков – оформление договора страхования жизни и здоровья, а также залогового имущества. При несогласии оформлять первый из вышеперечисленных договоров увеличивается процентная ставка – на 1 пункт. Также стоимость кредита возрастает в том случае, если клиент не получает заработную плату на счет в Сбербанке (на половину процента).

Перечень основных требований к заемщику и поручителям

В рамках каждой из указанных выше программ заемщику требуется предоставить свой пакет документов. Его точный перечень можно узнать у сотрудника Сбербанка в ближайшем отделении.

Приведем общий перечень для ипотеки на покупку дома с земельным участком, которые необходимо будет подготовить в любом случае. Итак:

- Документ, удостоверяющий личность – паспорт гражданина Российской Федерации – заемщика и его поручителя.

- Свидетельство о заключении брака.

- Брачный договор (при наличии).

- Свидетельства о рождении и/или паспорта детей.

- Документ, подтверждающий владение или право пользования земельным участком.

- Разрешение на строительство от соответствующего государственного органа.

- Первичные документы на объект недвижимого имущества, если планируется получение финансовой помощи на приобретение готового дома.

- Справка о доходах (по унифицированной форме или форме банка). Если вы получаете заработную плату на счет в Сбербанке, то она не требуется.

- Копия трудовой книжки.

- Копия трудового договора.

- Документы, свидетельствующие о наличии права собственности на залоговое имущество.

- Акт о проведении оценки стоимости залогового имущества (допускается привлечение только независимых специалистов).

Следует отметить, что если лицо состоит в браке, то его супруга (или супруг) автоматически считается созаемщиком. При этом неважно, сколько этому человеку лет, где он работает и какую заработную плату получает. Сбербанк предоставляет возможность привлекать до трех человек в качестве созаемщиков. Их доходы будут сложены вместе и на основании этого полученного числа установлена максимальная сумма ежемесячного платежа.

Что касается непосредственно самого заемщика, то он должен соответствовать следующим критериям:

- достижение 21 года;

- максимально возможный возраст на момент погашения ипотеки варьируется в диапазоне от 72 до 75 лет. Если отсутствует залоговое имущество и поручители, то он не должен превышать 65 лет;

- общий стаж трудовой деятельности должен составлять как минимум год, а непрерывный – полгода.

Если вы планируете воспользоваться ипотекой на покупку дома с земельным участком, то помните, что каждый месяц максимально возможная сумма платежа будет равняться примерно половине семейного бюджета.

При ее расчете в обязательном порядке вычитаются следующие суммы:

- минимум для поддержания нормальной жизни каждого иждивенца заемщика;

- примерная стоимость коммунальных услуг;

- расходы на погашение обязательств по другим кредитным договорам, в том числе в других банках;

- перечисления в пользу государства – например, штрафы.

Таким образом, чтобы получить достаточную для приобретения желаемого дома с земельным участком сумму требуется привлекать как можно больше заемщиков, представлять залоговое имущество и документы, подтверждающие наличие дополнительного источника дохода.

Порядок оформления

Алгоритм получения ипотеки на покупку дома с земельным участком приблизительно выглядит следующим образом:

- Обращение в банк за оформлением соответствующего договора. В первую очередь, лучше всего идти туда, где вы получаете заработную плату или уже когда-то брали займ. В этом случае число требований и проверок будет сведено к минимуму.

- После того, как заявка будет одобрена, она остается действительной в течение 3-х месяцев. Однако это срок может быть разным – все зависит от правил, существующих в конкретном банке.

- Поиск подходящего объекта и оформление всей необходимой документации.

- Подача пакета документов в банк. Его сотрудники проверяют юридическую чистоту сделки и выносят окончательное решение.

- В случае положительного окончательного решения далее оформляется договор с продавцом дома. Его также необходимо заверить в регистрационной палате.

- Перечисление банком средств на выполнение операции по покупке или строительству дома с земельным участком на счет его продавца или строительной компании. Покупатель (он же заемщик) подписывает ипотечный договор и оформляет страховые полисы.

На этом процесс получения ипотеки на покупку дома с земельным участком можно считать завершенным.

Приведенный выше алгоритм может отличаться: например, если земельный участок находиться не в собственности, то необходимо будет подтвердить срок его аренды, который должен быть не менее срока действия договора ипотечного кредитования.

О правилах оформления ипотечного кредита для покупки дома смотрите в следующем видеосюжете:

Рекомендуем другие статьи по теме

Источник: http://posobie-help.ru/subsidii/nedvizhimost/ipoteka-na-pokupku-doma-s-zemelnym-uchastkom.html

Ипотека на дом: ликбез для заемщика

Чтобы не затягивать переезд в собственный коттедж, стоит накопить первый взнос и оформить ипотеку. Банки особенно строго проверяют отдельно стоящие здания перед выдачей займа и предъявляют много требований к претендентам на кредит. Как оформить ипотеку на строящийся или на готовый дом, расскажем далее.

Требования к заемщику

Кредитор тщательно проверяет потенциального заемщика, анализирует его платежеспособность и надежность. Прежде чем брать ипотеку, оцените собственные возможности. Чтобы получить жилищный кредит на приобретение частного дома, необходимо обладать следующими качествами:

- гражданин России или налоговый резидент с иностранным гражданством;

- наличие постоянного дохода;

- наличие собственной недвижимости — для покупки строящегося дома;

- хорошая кредитная история.

В качестве дополнительных требований к претендентам на оформление займа кредитор может потребовать наличие постоянной прописки в регионе работы кредитной организации и участие в сделке созаемщика или правильного поручителя. Отметим, что испорченная кредитная история снижает шансы на одобрение, но не является абсолютным противопоказанием к получению займа. Чтобы взять ипотеку на дом при плохой кредитной истории, попробуйте предпринять следующие шаги:

- погасите имеющиеся задолженности по займам;

- соберите документы о погашении всех долгов перед банками;

- возьмите и погасите по графику небольшой потребительский заем;

- накопите первый взнос более 40% от стоимости недвижимости.

Требования банка к готовому дому

На отдельно стоящие дома реже дают жилищные кредиты, чем на квартиры в многоэтажках. Однако это не значит, что у покупателя нет шансов взять ипотеку. Частный дом должен соответствовать требованиям банка:

- объект находится в регионе работы банка;

- дом находится в городе, деревне или поселке, а не стоит сам по себе посреди поля;

- здание не является ветхим и не стоит в очереди на снос;

- наличие инженерных коммуникаций — проведенный газ, вода, канализация;

- наличие отдельной кухни;

- дом должен быть пригодным для круглогодичного проживания;

- несущие стены и перекрытия не должны быть деревянными.

Относительно последнего пункта возникает много вопросов. В России часто продают и покупают деревянные дома. Неужели на деревянные коттеджи нельзя брать ипотеку? Взять кредит на такое жилье можно, но есть нюансы:

- первоначальный взнос выше среднего;

- срок кредитования до 15 лет;

- требуется участие созаемщика, поручителя или залог в виде готовой собственной недвижимости;

- дорогая комплексная страховка.

Банков, которые выдают займы на приобретение деревянных домов, немного. Но не стоит отказываться от этой идеи — варианты есть, главное их найти и выбрать лучший.

Как оформить ипотеку на строительство дома

Если вы планируете самостоятельно строить дом, но денег не хватает, попробуйте взять заем в банке.Строительство своими силами имеет ряд преимуществ:

- экономия на услугах проектировщиков и дизайнеров;

- выбор оптимальных стройматериалов по соотношению цена-качество;

- полный контроль над возведением здания.

Кредит на строительство частного дома можно оформить в банках Тинькофф, Дельтакредит, Зенит, Райффайзен и других. Условия предлагаемых программ кредитования выглядят так:

- ставка от 9,5%;

- минимальный взнос 15-40%;

- срок кредитования 25-30 лет;

- обязательное подтверждение дохода справкой 2-НДФЛ или по форме банка;

- оформляется закладная на имеющуюся недвижимость.

Брать ипотечный заем выгоднее, чем воспользоваться потребительским кредитованием. Однако придется смириться с тем, что до погашения займа вы не сможете осуществить сделки с залоговой квартирой. Также следует учесть другие особенности кредитования:

- участок должен находиться в собственности заемщика. Если земля находится в аренде, банк отклонит заявку;

- участок не должен находиться в природоохранном ареале;

- допустимый тип земель — ИЖС и ЛПХ. СНТ не подходит.

В остальном кредит на строительство оформляется как обычная ипотека. Вместо документов на объект заемщик предоставляет банку:

- кадастровый план;

- выписку из ЕГРН по участку;

- разрешение на строительство;

- отчет об оценке участка.

В зависимости от запросов банка, список документов может отличаться. Гарантией возврата денег служит ликвидная недвижимость, которую банк также будет проверять и оценивать. Поэтому потребуется оплатить услуги аккредитованного оценщика.

Чтобы не задумываться о том, как правильно оформляется покупка дома в ипотеку, и взять кредит максимально выгодно, обращайтесь в «Ипотека Live». Каждая сделка ипотеки уникальна, опыт брокера поможет избежать непредвиденных расходов и снизить риски. К тому же экономия будет намного выше, чем расходы на услуги специалиста.

Источник: https://ipotekalive.ru/articles/osnovy_ipoteki/kak-vzyat-ipoteku-na-dom/

Как взять ипотеку на частный дом?

Ипотека – самый распространенный способ обзавестись жильем. Но применяется преимущественно практика квартирного кредитования, а покупка частных домов осуществляется реже, поэтому вызывает немало вопросов. Ипотека на дом отлична от той, что берется на квартиру. Ниже подробно описывается процедура оформления, рассказывается, в какой банк выгоднее обратиться, какие документы требуются.

Отличительные особенности ипотеки на частный дом

Не все банки дают кредит на приобретение дома, что обусловлено существенным риском данной процедуры. Проблема в том, что частные постройки гораздо менее ликвидны в сравнении с помещениями в многоквартирных домах. Квартиры в новостройках банки реализуют без особых затруднений, в то время как продажа загородного дома может оказаться проблемой.

В результате финансовыми учреждениями установлены особые условия выдачи ипотеки на загородный дом. И подразумеваются не только более высокие проценты, но и трудности в оформлении.

Одно из главных условий, предъявляемых банками, – наличие залоговой недвижимости, и то не любой. Банкиры неохотно помогают деньгами клиентам, предлагающим в качестве залога земельный надел. Зато с большим интересом общаются с клиентом, готовым сделать залоговым имуществом квартиру, особенно если она по стоимости сходна с запрашиваемой кредитной суммой. Также можно сделать залоговым и приобретаемый в ипотеку дом. Но наибольший процент положительных решений отмечается в случаях, когда клиент предлагает квартиру.

Еще одна особенность – возможность приобретения надела, на котором планируется возведение жилой постройки, а также оформление ипотеки на дом с земельным участком. Данные нюансы прописываются в договорном документе.

Когда приобретается земельный участок, то предполагается, что запланированный на нем дом будет использоваться для проживания владельца, но не как коммерческий объект. Условия по проценту в данном случае более жесткие, зато появляется возможность сэкономить на строительстве жилища.

Требования банков к частному дому

Поскольку степень ликвидности загородного жилища ниже, а риски банка, связанные с невыплатой кредита клиентом, выше, то процентная ставка более высокая. Однако банки предлагают брать кредит в рамках выгодных программ, позволяющих экономить на возвращении долга.

Основные требования, установленные кредитными учреждениями, к приобретаемому дому:

- стоимость не ниже выдаваемой суммы;

- отсутствие статуса обременения;

- наличие у продавца имущественного права на находящуюся под жилищем землю;

- обязательное предоставление покупателем задокументированной оценки недвижимости;

- предназначение продаваемого участка для индивидуального использования.

Также для минимизации собственных рисков банки устанавливают дополнительные требования:

- Приобретаемый дом должен располагаться на фундаменте из бетона, железобетона, камня. Материал несущих стен – кирпич, бетонные плиты. Допускается покупка деревянной или пеноблоковой постройки. Но охотнее банкиры дают кредит на первые виды домов.

- Постройка должна находиться в месте с хорошей транспортной доступностью. Отлично, если рядом с домом пролегает асфальтированная дорога, связывающая с другими районами и населенными пунктами. Банки нередко отказывают клиентам, желающим приобрести недвижимость, отдаленную более чем на 100 км от города.

- Степень изношенности постройки не должна превышать 60%.

- Дом, входящий в категорию архитектурных памятников, не подлежит кредитованию.

- Большой плюс, если дом в ипотеку берется в том же населенном пункте, где расположен офис принимающего заявку банка. И здесь же находится адрес прописки получателя кредита.

- Недопустимо кредитование жилища, признанного аварийным, требующего капитального ремонта или сноса.

- Окна, двери, кровля, напольное покрытие должны быть в приемлемом состоянии.

- Наличие коммуникаций, пусть и не центральных, обязательно. Без отопления, электричества, системы водоснабжения, канализации банк постройку не примет.

Если обобщить сказанное, получить кредит на новый, кирпичный, оснащенный коммуникациями дом в городской черте гораздо реальнее, чем на ветхий, деревянный, расположенный в сельской местности. Также кредиторы обращают внимание на привлекательность места расположения постройки, удаленность от центра населенного пункта, уровень развития инфраструктуры.

Обычно максимальная величина кредита на дом не превышает 85% его рыночной стоимости.

Выше вероятность покупки всего коттеджа в ипотеку, чем его части. Приобретение доли не вызывает затруднений, только если владелец второй части жилища – сам кредитополучатель. Также в стране развивается кредитование таунхаусов.

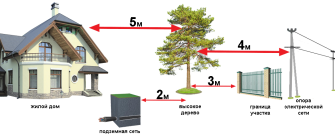

Важный нюанс – межевание участка. Оно необходимо, чтобы кредитор видел точные границы земельного надела. Причем желательно выделить границы не только на карте, но и на самой территории.

Требования банков к заемщику

Чтобы купить дом в ипотеку, обратившийся в финансовое учреждение клиент должен соответствовать таким требованиям:

- возраст от 21 года на момент оформления ипотечного договора, до 75 лет на момент завершения расчета по долгу;

- обязательное официальное трудоустройство;

- наличие постоянной или временной регистрации в регионе, где находится офис кредитора;

- возможность привлечения созаемщика, при общем доходе с которым доступно ежемесячное погашение долговой суммы.

Ипотека на строительство дома

В этом случае с помощью банковских денег появляется возможность возвести дом на участке собственными силами, либо заказав услуги строительной организации. Важное условие – надел должен быть собственным или арендованным на период, превышающий срок кредитного договора.

Высоки требования к участку. Он, согласно законодательству, должен быть приобретено под индивидуальную застройку.

Ипотека на покупку дома отличается от кредита на строительство:

- Кредит на постройку подразумевает залоговым имуществом только землю. Банк рискует больше, поэтому предъявляет более жесткие требования. Если кредитополучатель забросит стройку, то кредитор останется с недостроенным жилищем, реализация которого весьма затруднительна.

- Строительство касаемо процентной ставки выходит дороже покупки дома в ипотеку.

- При данном варианте ипотеки на дом первый взнос значительно выше. Будущих владельцев привлекает лишь возможность экономии на материалах и строительных работах.

- Вся сумма на покупку выдается один раз, а на строительство кредит предоставляется частями по мере продвижения строительных работ.

- Перечень банковских программ на строительство невелик.

Как оформить и какие документы потребуются?

Первостепенная задача – определить желаемый объект и ресурсную базу. Что планируется купить, где, за какие средства? Исходя из этих параметров, выбирается конкретная банковская программа. Далее нужно прийти в офис банка, чтобы подтвердить предварительную возможность кредитования. Если кредитор ответит положительно, то необходимо собрать требуемый пакет документов. Затем заключить договор, оформить его в Росреестре, получить деньги.

Ниже приводится поэтапная инструкция, как взять ипотеку на дом:

- Выбрать банк с подходящей ипотечной программой.

- Составить заявку на ипотеку.

- Обратиться к банковскому специалисту, чтобы тот подтвердил возможность кредитования.

- Собрать необходимые документы.

- Оформить кредитный договор.

- Получить запрошенную сумму. Если кредит на строительство, то первую часть суммы.

- Завершить первый этап строительства.

- Отчитаться перед кредитором по первому этапу возведения дома. Дождаться положительного решения банка по выдаче денег на следующий этап.

- Получить следующую часть денег. И так до завершения строительства.

Для получения кредита требуется следующий пакет документов:

- удостоверение личности;

- дополнительное удостоверение (к примеру, водительские права);

- трудовая книжка;

- брачное свидетельство;

- справка о доходах;

- листы, устанавливающие имущественные права на приобретаемую недвижимость;

- техпаспорт объекта и прочая техническая документация;

- справка, подтверждающая, что приобретаемый объект не обременен (не находится в статусе залогового).

Что предлагают банки?

Крупные финансовые учреждения предлагают несколько программ имущественного кредитования, сюда же включаются субсидии, выделяемые муниципалитетом и из федерального бюджета. Поэтому взять дом в ипотеку есть возможность у молодых семей и прочих граждан, имеющих льготы.

Ниже дается информация об ипотечных программах, предлагаемых крупнейшими банками страны.

Сбербанк

Желающим взять ипотеку на частный дом Сбербанк предлагает несколько программ:

- для молодой семьи со ставкой от 8,6%;

- для многодетных семей со ставкой от 6% (действует до конца 2022 года);

- покупка готового дома;

- приобретение недвижимости за городом;

- ипотека для военных;

- ипотека с прибавлением материнского капитала.

Предлагается акция «Витрина», по условиям которой ставка составляет 9,1 – 9,4%, если недвижимость выбрана на сервисе «Домклик». Предоставляется возможность получения кредита без подтверждения дохода, в этом случае ставка составит 9,6% для молодой семьи, 10,1% для прочих категорий граждан.

Собственные средства клиента составляют 15% от общей суммы. Минимальная выдаваемая сумма – 300 тысяч рублей, максимальная – до 85% от стоимости приобретаемого объекта. Кредит выдается на 30 лет.

Держатели зарплатной карты Сбербанка и сотрудники учреждения получают кредит на выгодных условиях. Получатель может запросить кредитную карту без персонализации с лимитом до 150 тысяч рублей, либо с персонализацией с лимитом до 200 тысяч. Обязательное требование – страхование залогового имущества в пользу кредитора на весь период ипотеки.

ВТБ 24

Ипотека на строительство дома ВТБ банком предоставляется на таких условиях:

- ставка от 8,9%;

- личные деньги клиента – от 10%;

- предоставляемая сумма – от 600 тысяч до 60 млн. рублей;

- период действия договора – 30 лет;

- обязательное страхование недвижимости, клиента, его прав.

Банк предлагает программу кредитования вторичного жилья. Также можно взять ипотеку без подтверждения дохода, но предлагаемая сумма ограничивается 30 млн. рублей, а собственный взнос должен составлять не менее 30%. Клиенты, принадлежащие классу бюджетных работников, могут получить кредит на более выгодных условиях.

Альфа-Банк

Приобрести дом или таунхаус можно на следующих условиях:

- ставка 8,9%;

- личные деньги клиента – от 15%;

- максимальная выдаваемая сумма – 50 млн. рублей;

- период действия договора – 30 лет.

Есть программа выдачи кредита без подтверждения платежеспособности.

Россельхозбанк

Выдача ипотеки возможна на следующих условиях:

- ставка от 9,5%;

- личные деньги клиента – 25%;

- выдаваемая сумма – от 100 тысяч до 20 млн. рублей;

- период действия договора – 30 лет.

Если банк отказал, несмотря на официальное трудоустройство и платежеспособность клиента, то наиболее вероятная причина – проблемная кредитная история. В такой ситуации есть несколько вариантов, как поступить.

Можно обратиться в посредническую компанию. За определенную плату ее специалист постарается добиться положительного ответа от банка. Если запланировано переселение из квартиры в загородный дом, то можно использовать как залоговую имеющуюся недвижимость, построить на кредитные деньги дом, затем продать квартиру и погасить долг. Еще можно использовать в качестве залога личный транспорт или потребительский кредит.

Если решить проблему никак не удается, то остается ждать лучших времен. Возможно, подрастет зарплата, снизится процентная ставка или изменятся условия ипотеки на загородную недвижимость.

Источник: https://1pokvartire.com/kak-vzyat-ipoteku-na-chastnyj-dom/

Ипотека на покупку частного дома с земельным участком: нюансы оформления

Покупка жилой недвижимости в ипотеку в нашей стране имеет некоторую специфику.

Кредитные организации чрезвычайно требовательны как к своим клиентам, обращающимся за ипотекой, так и к недвижимости, которая становится залогом в ипотечной сделке.

Это связано с тем, что само ипотечное кредитование связано с огромным риском для кредитующей организации.

В этой статье вы найдете подробную информацию о том, как оформить ипотеку на покупку дома с земельным участком, какие условия необходимо соблюсти и какие сложности при оформлении могут возникнуть.

Ипотека на покупку дома: сложности оформления

Сразу оговорим, что на покупку участка с домом оформить ипотеку куда труднее и дольше, чем на приобретение квартиры. Связано это с тем, в случае кредитования такой покупки у банков возникают большие риски. Они связаны с рядом особенностей частных домов.

Перечислим эти особенности:

- Дома, в отличие от квартиры, плохо продаются. В случае, если заемщик не вернет банку деньги, дом будет намного сложнее реализовать, чем квартиру. Это представляет для кредитора существенный риск.

- Стоимость частного дома трудно оценить. Ведь анализу подвергается как сама постройка, так и земельный участок, на котором построен дом. При этом учитываются все возможные факторы, влияющие на конечную стоимость недвижимости: размер дома и участка, удаленность от крупного населенного пункта, престижность района, коммуникации, имеющаяся в зоне доступа инфраструктура, расстояние до водоема и так далее.

- Причем, чем более уникален дом, тем сложнее его оценить. Меньше всего проблем для оценщиков создают типовые постройки поселков коттеджного типа. И намного сложнее оценить особняк вдали от населенного пункта – обладай он хоть всеми возможными достоинствами: большая площадь, дорогая отделка и водоем в шаговой доступности.

- Сама процедура приобретения дома с земельным участком за счет ипотечного займа сложна и длительна. Подобные сделки регулируют специальные законодательные акты Российской Федерации.

- При оформлении ипотеки подобные объекты недвижимости в большинстве случаев приходится страховать. А это существенно удорожает кредит.

Требования для займа

Изучив предложения крупнейших игроков банковского сектора, можно вывести усредненный перечень требований к людям, оформляющим заём на покупку дома:

- возраст заемщика от 21 (22-23) до 60 лет;

- продолжительность работы на последнем месте от 6 месяцев;

- гражданство РФ;

- регистрация в том городе, где расположен банк;

- обязательное официальное подтверждение дохода.

Что касается объекта ипотеки, то он должен соответствовать ряду серьезных условий. Специалисты взвешивают риски строительные и юридические, обращая внимание на такие параметры:

- материалы, использованные при строительстве; от них зависит качество фундамента, опор, несущих стен, а это определяет срок эксплуатации здания;

- строение должно быть хорошо сохранным, не требующим капитального ремонта;

- подключение к центральным коммуникациям или возможность сделать это без существенных затрат;

- статус земельного участка под строением: он должен быть отнесен к землям поселений и быть предназначен для строительства индивидуальных жилых объектов;

- местонахождение дома и то, есть ли к нему подъездные пути: асфальтированная дорога или грунтовка.

Порядок действий при оформлении ипотеки

Определившись с приобретаемым объектом недвижимости и собрав необходимые документы, обратитесь в банк за получением кредита.

И лишь дождавшись его одобрения, вносите аванс или делайте первоначальный взнос.

Ни в коем случае не наоборот! Ведь есть немалый риск того, что по данному конкретному дому будет принято решение об отказе в ипотечном кредитовании.

Перечень документов

Подавая заявку на предоставление займа на покупку дома с участком, приготовьте следующие документы:

- паспорт гражданина РФ;

- анкета-заявление;

- копия трудовой книжки, в обязательном порядке заверенная работодателем, и справка о доходах;

- документы на недвижимость, оформляемую залог:

а) план участка из Кадастровой палаты;б) оригинал выписки из ЕГРП;

в) справка из Бюро технической инвентаризации;

г) техпаспорт здания;д) выписка из домой книги, подтверждающая, что по этому адресу никто не зарегистрирован;е) документы, подтверждающие право собственности на дом продавца;ж) отчет об оценке объекта залога, проведенной оценочной компанией; компания должна быть независимой и одобренной банком;

з) заверенное нотариусом согласие супруги/супруга совершение сделки.

Внимание! Выбранный банк может потребовать иные документы.

Если сделка будет одобрена, для ее оформления необходимо будет предоставить документальное подтверждение оплаты первоначального взноса за дом.

К кому обращаться, если вы решили оформить ипотеку?

Принимая решение о приобретении недвижимости в кредит, стоит тщательно взвесить все риски для себя, оценить финансовые возможности.

Воспользуйтесь он-лайн калькулятором, чтобы понять, сколько денег вы заплатите в итоге, и каков будет размер ежемесячного платежа.

Существует масса посредников, предлагающих свои услуги для оформления ипотеки на жилье. Но их помощь потребует дополнительных финансовых затрат, что еще сильнее увеличит стоимость жилья.

Будьте внимательны, чтобы не попасться на уловки мошенников!

Чтобы не рисковать, обращайтесь в крупные российские банки с проверенной репутацией, выбрав наиболее выгодные условия. Обратите внимание на то, что с целью привлечения клиентов многие из них проводят различные акции или делают специальные временные предложения.

Военная ипотека на покупку дома с участком

Ипотечный займ военным предоставляют на льготных условиях – на основании ФЗ № 117.

Внимание! Военнослужащий должен состоять в реестре НИС.

Ипотека выдается на основании свидетельства для получения целевого кредита. С помощью него можно внести первый взнос за ипотеку или погасить часть основного долга.

Предложения банков

Услуги по кредитованию на приобретение дома менее востребованы, чем такие же на покупку квартиры. Но кредитные организации по-прежнему предлагают клиентам такой продукт на неплохих условиях. Приведем пример некоторых предложений:

Возрождение

Услуга банка «Возрождение» называется «Готовый дом». Он предлагает клиентам кредит на следующих условиях:

| Сумма | Размер первоначального взноса | Срок | Базовая кредитная ставка |

| 300 тыс. – 10 млн. руб. | 10-80% стоимости объекта | 3-30 лет | 11.9-12.5% годовых |

Эта программа предназначена в большей степени для сделок на рынке вторичной загородной недвижимости. Для получения льготных условий (указанных в таблице) заемщику нужно заключить комплексный договор страхования.

Участником сделки может быть, как 1 человек, так и несколько созаемщиков (до 3 человек). Требования, предъявляемые к ним, достаточно лояльные: возраст от 18 до 65 лет, наличие временной или постоянной российской регистрации, стаж от трех-шести месяцев на одном месте работы.

Вы можете оформить электронную заявку на получение кредита на сайте банка. Ответ будет дан в течение 5 рабочих дней с того момента, когда полный комплект документов будет предоставлен в банк.

Альфа-банк

Программа ипотечного кредитования «Альфа-банка» так и называется: «Кредит на покупку дома». Она предполагает кредитование на приобретение жилого строения с земельным участком: дома или части дома, или таунхауса. Условия ипотечной программы следующие:

| Сумма | Размер первоначального взноса | Срок | Базовая кредитная ставка |

| От 300 тыс. руб. | От 40% стоимости объекта | До 25 лет | От 11% годовых |

Заём может быть предоставлен любому человеку в возрасте от 20 лет. При этом на момент окончательного погашения кредита заемщику не должно быть более 64 лет. Кредит могут оформить на себя созаемщики (до 3-х человек). При оформлении ипотеки необходимо оформить страховку на объект залога.

ЮниКредит Банк

Продукт «ЮниКредит Банка» под названием «Кредит на коттедж» предполагает предоставление займа на приобретение дома или таунхауса на вторичном рынке недвижимости, а также объекта незавершенного строительства. Ниже – основные условия его предоставления:

| Сумма | Размер первоначального взноса | Срок | Базовая кредитная ставка |

| До 15 млн. руб. в Москве и С-ПбДо 5 млн. руб. в регионах | От 50% стоимости объекта | От 1 до 30 лет | От 13% годовых |

Оформить ипотеку могут граждане России, проживающие на ее территории, от 21 до 65 лет. Заемщик или созаемщики (до 3 человек) должны иметь постоянный доход на территории РФ и иметь чистую кредитную историю.

Зенит

Банк «Зенит» предлагает кредит на покупку земельного участка с домом с аналогичным названием. Его условия:

| Сумма | Размер первоначального взноса | Срок | Базовая кредитная ставка |

| От 600 тыс. руб. до 16 млн. руб. в МосквеОт 300 тыс.руб. до 12 млн. руб. в филиалах | От 30% стоимости объекта | От 1 до 25 лет | От 12,90 до 13,65% годовых |

При оформлении займа предлагается заключить комплексный страховой договор. Если клиент отказывается от страхования, то кредитная ставка увеличивается на 1.5 %. Стать заемщиком может любой гражданин РФ, зарегистрированный в одном из регионов присутствия банка.

Возраст потенциального заемщика должен быть не менее 22 лет, на момент исполнения кредитных обязательств ему должно исполниться не больше 60 лет.

Рост платежеспособности граждан нашей страны способствует росту рынка недвижимости. А желание людей жить в своем доме с, пусть маленьким, но своим земельным участком, диктует рынку тенденцию к увеличению объемов индивидуального жилищного строительства и строительства коттеджных поселков.

Что, в свою очередь, будет приводить к увеличению спроса на банковские продукты по кредитованию домов с участками. Значит, и кредитные организации будут улучшать условия предоставления таких займов и снижать требования по ним.

Подробнее о том, как купить в ипотеку земельный участок с домом смотрите в видео:

Источник: https://mirstroek.com/ipoteka/ip-na-pokupku-doma-s-zemelnym-uchastkom.html

Как оформить ипотеку на покупку дома

03.06.2018

Важным звеном в получении ипотеки для строительства новых домов является выбор подрядчика. Не под каждую строительную компанию банк может дать кредит. Многие финансисты предпочитают работать с узким кругом фирм (иногда – с единственной). Нередки случаи, когда банк готов кредитовать загородное строительство только в том случае, когда ипотеку курирует агентство-посредник.

Банки настаивают на передаче под ипотечное обеспечение другой, имеющейся у заемщика собственности – квартир, домов, наделов. Ипотека земли может быть сопряжена со стоимостью возводимых на ней сооружений. Иногда кредитодатели устанавливают повышенные пределы для ссудных процентов, сумм первоначальных взносов, видов страхования.

Как взять ипотеку на дом? Требования банков к приобретаемым домам и причины отказа в кредите

Программа ипотечного кредитования на покупку дома предусматривает процентную ставку выше на 2-3%, чем программа на приобретение квартиры. Средняя годовая процентная ставка на рынке ипотечного кредитования при покупке дома варьируется от 12% до 15%.

Кроме того, сумма первоначального взноса составляет 40-60% от общей залоговой стоимости строения. Максимальный срок кредитования при покупке дома в ипотеку – до 30 лет. В залог заемщик может предоставить банку уже имеющееся в собственности недвижимое имущество либо приобретаемый в ипотеку дом.

Количество созаемщиков по договору ипотеки на дом ограничено – не более 3-х человек, включая заемщика.

Приобретаемое жилье в ипотеку, как правило, становится предметом залога по кредиту. Банки в обязательном порядке производят юридическую и строительную оценку строения. Основное требование предъявляется к ликвидности объекта залога в течение срока кредитования. Обращается внимание на материалы, из которых изготовлены фундамент, опоры и несущие стены. От этого зависит срок эксплуатации жилого дома.

Какие банки предлагают ипотеку на покупку земли под ИЖС и как правильно составить договор

На следующем этапе заключается кредитный договор, который предполагает выдачу банком денег на покупку участка, а заемщик, в свою очередь, берет на себя обязанности по возврату этой суммы и начисленных процентов. Также подписывается окончательный договор купли-продажи с участием продавца и кредитного специалиста.

Заявка может рассматриваться от 2 до 10 дней. Ипотека предполагает получение крупных сумм, поэтому оперативное одобрение заявки за 1-2 часа здесь не предполагается. Положительное решение банка обычно действует не более 60 дней. За это время нужно успеть подобрать участок.

Правила оформления ипотечного кредита на покупку дома с земельным участком

- минимум для поддержания нормальной жизни каждого иждивенца заемщика;

- примерная стоимость коммунальных услуг;

- расходы на погашение обязательств по другим кредитным договорам, в том числе в других банках;

- перечисления в пользу государства – например, штрафы.

- относительно невысокий спрос, вследствие чего банки увеличивают процентные ставки по такой ипотеке, тем самым страхуя повышенные риски;

- значительно большая по сравнению с квартирой стоимость и солидные расходы на содержание, из-за чего позволить себе рассматриваемое нами кредитование могут только обеспеченные люди;

- более дорогая страховка (если объект возведен из дерева).

Рекомендуем прочесть: Технический паспорт квартиры что это такое

Участок с домом

- гражданами РФ;

- совершеннолетними лицами, которые не достигли пенсионного возраста;

- законными жителями того же населенного пункта, в котором расположен банк;

- лицами, имеющими стабильный доход, позволяющий погашать указанную сумму;

- лицами, не замеченными в несоблюдении кредитных обязанностей в прошлом.

Из всего числа поданных в банк заявок на получение ипотеки на загородную недвижимость, получить ее удается лишь малой части счастливчиков.

Как попасть в их число? Если к дому имеется подвод всех необходимых коммуникаций, само строение построено не из дерева, а вы имеете все документы на землю, то шанс на одобрение вашей кандидатуры в банке все же имеется.

Ипотека на вторичное жилье

- Отказ в покупке квартиры, если со дня смерти её собственника прошло менее 6 месяцев.

- Отказ в финансировании купли-продажи при оформлении сделок между родственниками.

- Отказ в ипотеке при наличии в числе потенциальных владельцев приобретаемой квартиры социально незащищенных категорий граждан, например, инвалидов.

Это объясняется тем, что при возникновении просрочек и непогашении кредита выселение таких собственников из квартиры очень проблематично.

- Отказы в приобретении комнаты в коммунальной квартире или общежитии связаны с тем, что при необходимости реализовать такую недвижимость будет затруднительно ввиду недостаточного спроса.

- Также нередки отказы в кредитовании покупки квартиры в давно построенном доме, износ которого составляет более 60%.

Помните, что с момента вынесения положительного решения кредитного комитета по заявке у потенциального заемщика есть всего 3-4 месяца на то, чтобы выбрать подходящую квартиру, отвечающую требованиям банка, и приобрести её на заемные средства. В противном случае весь пакет документов придется подготавливать заново.

Как купить дом в ипотеку (нюансы ипотеки на загородную недвижимость)

Сложившиеся на сегодня условия на рынке недвижимости позволяют продать квартиру в черте города намного быстрее, чем загородный дом. Это обусловлено не только ее «городским» месторасположением, но еще и особенностямииндивидуальных характеристик, присущих частному дому: квартира «универсальна», а дом имеет свои архитектурные и инженерные особенности, созданные по желанию хозяина.

Вполне естественно — то, что нравится одному человеку, не всегда по вкусу другому. Поэтому в случае, если банку придется объект продавать, может потребоваться довольно много времени, пока найдется новый хозяин дома – тот, кому он приглянется. А банк не только не сможет быстро вернуть деньги, но еще и понесет расходы на содержание этого актива.

Как купить в ипотеку дом по шагам со всеми нюансами

Как для банка, так и для заёмщика, ипотека жилого дома сложнее, чем приобретение квартиры. Особенности ипотеки жилых домов и квартир связаны, прежде всего, с вопросом о земле. При покупке квартиры в ипотеку этот вопрос практически не встаёт. Земельный участок под многоквартирным жилым домом находится, в соответствии с Жилищным кодексом, в общей долевой собственности владельцев квартир этого дома. Всё ясно: купил квартиру – приобрёл право на участок.

Ипотека на покупку дома далеко не всегда устроена так просто. Собственником земли под домом может быть совсем не тот, кто собирается строить дом. Это может быть супруг, родители или, например, кооператив. Встречаются случаи, когда приобретаемый участок под жилым домом вообще не предоставлялся предыдущим владельцам в пожизненное наследуемое пользование, либо подтверждающие документы утеряны и восстановление их невозможно. В этом случае ипотека на частный дом весьма проблематична.