Возврат налога при строительстве дома 2026

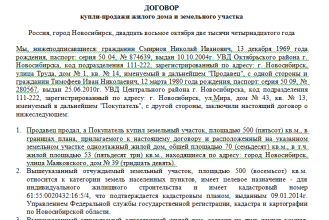

Для оформления налогового вычета при строительстве частного жилья налогоплательщику потребуется подать в УФНС смету на строительство. При этом важно учесть то обстоятельство, что заявка подается в налоговую только после регистрации права собственности на построенный дом в Регистрационной палате Росреестра.

Прежде всего, важно пояснить, что право на налоговый вычет приобретают только налогоплательщики и только один раз в жизни. Если гражданин платит НДФЛ (ст. 220 НК РФ), то он имеет право на налоговые вычеты, если не платит НДФЛ – не имеет такого права. Возврат денег осуществляется только из тех сумм налогов, которые налогоплательщик уже заплатил. К примеру, если право на вычет есть, но налоги еще не оплачивались, то и возврат осуществлять пока не из чего.

Имущественный налоговый вычет при строительстве дома

Пример: В 2015 году Сергеев А.А. построил жилой дом. Расходы на строительство и отделку дома составили в общей сумме 10 млн рублей. Сергеев вправе получить имущественный вычет в сумме расходов на строительство, но не более 2 млн. руб., так как это максимальная сумма вычета. Если Сергеев находится в официальном браке, то его супруга также сможет заявить вычет в размере 2 млн. руб. (подробнее в статье «Особенности налогового вычета при покупке жилья супругами»).

Пример: Иванов А.А. приобрел одноэтажный жилой дом по договору купли-продажи. После покупки Иванов реконструировал дом, достроив второй этаж. Иванов сможет получить имущественный вычет только в сумме расходов на покупку дома (расходы на реконструкцию дома в вычет не войдут).

Налоговый вычет на дом

Помимо общего возврата в пределах понесенных затрат или с максимума, покупатели загородной недвижимости могут возвращать часть оплаченных процентов по целевым (ипотечным) займам. Ранее она ничем не ограничивалась. Теперь, начиная с 2014 г., по банковским кредитам установлен конкретный лимит. К расчету возмещения затрат по погашению ипотеки принимается максимум 3 миллиона рублей.

- Заполненную по строго установленной форме декларацию за соответствующий год. Ее форма утверждается ежегодно и имеет некоторые отличия от предыдущих форм в связи с вводимыми изменениями закона. Поэтому декларация, к примеру, за 2015 год не может заполняться по бланку 2014 или 2013 годов.

- Справку о доходах за соответствующий год. Она подтверждает полученный доход и размер отчисленного с него НДФЛ.

- Копии личных документов:

- общегражданского паспорта (главная страница и страница с местом регистрации жительства заявителя);

- свидетельства ИНН.

Как получить налоговый вычет при строительстве дома в 2026 году

Поэтому обращение в последующие налоговые периоды за вычетом при проведении отделочных работ в доме, не будет считаться повторным, а вычет должен быть предоставлен. У Вас есть возможность спокойно достраивать свой дом на протяжении любого удобного для вас временного промежутка, не переживая за вычет.

- затраты на оформление документации по проекту строительства либо смет

- покупка строительно-отделочных предметов

- покупка объекта незавершенного строительства с целью его завершения в дальнейшем

- оплата работ или услуг, предоставленных в связи строительством дома, достройкой объекта незавершенного строительства или проведении отделочных работ (сюда можно отнести покупку необходимых материалов, оплату труда рабочих)

- проведение канализации, водопровода, газовой трубы

Можно ли вернуть подоходный налог при строительстве нового дома и как

- по приобретению земли под строительство (назначение земли должно быть под ИЖС);

- по постройке дома (коттеджа). К ним относятся расходы по покупке стройматериалов, разработке документации, и непосредственно сами работы по возведению жилья;

- по внутреннему ремонту. К ним относится покупка отделочных материалов и оплата работы строителей;

- по проведению сетей газо-электро-и водоснабжения и канализации;

- по затратам на погашение кредитных процентов.

Пенсионеры, находящиеся на пенсии более 3-х лет до даты постройки дома.

Указанная категория лиц может подать документы на возврат подоходного налога только, если до момента оформления права собственности (далее п/с) на возведённый дом прошло не более 3-х лет.

Возврат подоходного налога на строительство дома

Если Вы были в совместном браке, то в силу ст.34 Семейного кодекса РФ это было такое же Ваше имущество, как и его независимо от его отчуждения в Вашу пользу в 2019 году. А это значит, что Вы с мужем можете подать в налоговую совместное заявление о перераспределении налогового вычета на строительство жилого дома в пропорции 0 к 100 (муж и Вы) на основании статьи пп.3 п.1 220 НК РФ согласно которому

Мы с мужем построили дом за 2015-2019 гг. Это был его участок, в собственности с 2008 г. При этом муж не работал. А в 2019 г. он этот участок подарил мне и дом новый в собственность я оформила уже на себя. Как вернуть налог сейчас? Можно ли его вернуть за тот период 20115-2019 гг но от моего имени, т.к. я работаю, а он нет?

Право на имущественный налоговый вычет. установленный подп. 1.1 п. 1 ст. 166 НК, имеют состоящие на учете нуждающихся в улучшении жилищных условий плательщики и члены их семей, а именно: супруг (супруга) плательщика; не состоящие в браке на момент осуществления расходов на строительство или приобретение жилья дети плательщика; иные лица, признанные в судебном порядке членами семьи плательщика. Условия предоставления имущественного налогового вычета и его размеры зависят от вида понесенных расходов (см.

В связи с большим количеством сертификатов в 2012 году многим молодым ученым удалось приобрести жилье в собственность. НО мало кто знает, что по закону некоторую часть от выплаченной суммы (собственные сложенные средства до 2 млн.

рублей и НФЛС с процентов по ипотеки) можно вернуть назад. Это называется имущественный налоговый вычет .

а) израсходованной налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них (с января 2008 года с суммы до 2.000.000 рублей.

Рекомендуем прочесть: Получить пенсию после смерти родственника

Имущественный вычет при строительстве дома

Возврат налогового вычета с постройки дачного дома имеет свои особенности. Необходимо внимательно смотреть, как в свидетельстве записано имущество. В соответствии с пп.6 п.3 и пп.2 п.1 ст.220 НК РФ и письмом Минфина №03-04-05/7-652 от 29.10.2010 г., вернуть часть суммы можно только за жилой дом, в котором разрешена регистрация(прописка).

Как только Вы закончили строительство и получили свидетельство, можно собирать указанный перечень документов. Однако право подачи документов на вычет у Вас возникнет только в следующем году. По истечении этого времени, Вы приносите 3-НДФЛ и все документы в налоговую, которая обрабатывает Вашу налоговую декларацию и делает возврат.

Возврат 13 процентов со строительства дома в 2026

; — на погашение процентов по целевым займам (кредитам), израсходованным на приобретение (строительство) недвижимости либо полученным в целях рефинансирования (перекредитования) таких кредитов (пп. 4 п. 1 ст. 220 НК РФ). С 2014 г. имущественный вычет на приобретение (строительство) недвижимости можно получить несколько раз по разным объектам недвижимости. Однако его общий размер также не может превышать 2 млн руб.

Если же налогоплательщик пренебрежет этой нормой закона и занизит продажную стоимость недвижимого имущества, у налоговых органов есть право доначислить налогоплательщику НДФЛ. При этом имущественный налоговый вычет по-прежнему остается в размере 1 000 000 рублей.

Если окажется, что кадастровая оценка объекта недвижимого имущества, участвующего в сделке, не определена на 1 января года, в котором осуществляется государственная регистрация перехода права собственности, – положения о кадастровой стоимости не применяются.

Порядок получения имущественного налогового вычета при строительстве либо покупке жилых домов, квартир, комнат или доли (долей) в них изменился с 1 января 2014 года.

Источник: https://exjurist.ru/biznes/vozvrat-naloga-pri-stroitelstve-doma-2018

Можно ли получить налоговый вычет за дачный дом

14.09.2018

При этом подавать документы на вычет на следующий год после регистрации дома не обязательно. Право на имущественный вычет не имеет ограничения по срокам, однако вернуть налог возможно только за последние три года, предшествующие году подачи документов на вычет (Подробнее ознакомиться с данной информацией Вы можете в статье: «Когда и за какие годы подавать документы для получения имущественного вычета»).

Согласно пп.3 п.1 ст.220 НК РФ Вы можете получить имущественный вычет не только при покупке квартиры или дома, но и при строительстве жилья. При этом вычет Вы вправе получить как по расходам непосредственно на постройку дома, так и на проценты по кредиту, выданному под строительство.

Налоговый вычет при покупке дачи

Право на такой налоговый вычет возникает у человека один раз за всю жизнь и в связи с приобретением единственного объекта недвижимости. Если вы, к примеру, купили квартиру или комнату за 1,5 миллиона рублей и дачу за 500 тысяч рублей, то суммировать эти объекты нельзя. Нужно выбрать один объект.

Вернуть 13 процентов от стоимости дачи (максимум – 260 тысяч рублей) может человек, официально трудоустроенный, за которого работодатель уплачивает подоходный налог. По сути, вычет является возвратом уплаченного подоходного налога. То есть если налог на доходы не платился, то и возвращать его не могут.

Имущественный вычет по НДФЛ на дачный домик можно получить, только если это жилой дом

Минфин России, отвечая на запрос налогоплательщика уточнил, что имущественные вычеты по НДФЛ предоставляются на строительство и приобретение только жилых домов (письмо Департамента налоговой и таможенной политики Минфина России от 26 августа 2019 г. № 03-04-05/50118 «О получениии мущественного налогового вычета по НДФЛ в случае признания жилого строения жилым домом»). Дачный домик к ним относится не всегда. Часто это жилое строение, которое необходимо переводить в разряд жилого дома.

В соответствии с законодательством, все виды предоставляемых гражданам земельных участков делятся на садовые, огородные и дачные, в зависимости от целей использования таких участков. При этом построить жилой дом можно только на дачном участке. На садовом и огородном законодатель допускает возведение жилого строения, но не дома (ст. 1 Федерального закона от 15 апреля 1998 г. № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан»).

Однако жилое строение можно перевести в разряд жилого дома, если оно будет отвечать определенным параметрам. В частности, жилой дом должен быть отдельным зданием, состоящим из комнат, а также помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с проживанием в нем (п.

5 Положения о признании помещения жилым помещением, жилого помещения непригодным для проживания и многоквартирного дома аварийным и подлежащим сносу или реконструкции).

Читать еще —> Теплосеть Ялта Узнать Задолженность

Как получить налоговый вычет при покупке

Соответственно у каждого владельца земельного участка и находящегося на нем дачного дома появляются обязательства по части земельного и имущественного налогообложения.

При продаже либо покупке указанного имущества на территории РФ в некоторых случаях уплачивается НДФЛ и полагается вычет. При осуществлении этих же операций в странах СНГ граждане РФ руководствуются, прежде всего, законодательством своей страны.

Вопросы по налогообложению доходов от источников за пределами РФ, включая СНГ, права на вычет регулирует НК РФ:

В дарственной необязательно указывать стоимость дачи. При калькуляции налога, суммы возврата денег учитывается примерная рыночная цена либо стоимость по кадастру. Последняя может соответствовать рыночной либо отличаться от нее. Если же стоимость подаренного имущества в договоре дарения указывается, то следует учитывать, что снижать цену либо повышать ее разрешается с разницей 20% от рыночной, но не более.

Возврат подоходного налога при строительстве частного дома

Возврат подоходного налога позволяет возместить часть расходов, понесённых при строительстве недвижимости.

Как получить налоговый вычет при строительстве?

Для получения денежных средств собственник жилья должен предоставить смету строительных расходов в территориальный отдел ИФНС. Статья 220 НК РФ указывает, в каких случаях гражданин может получить вычет при строительстве дома:

- Проектирование здания и изготовление сметы издержек;

- Проведение основных коммуникационных систем (газ, электричество, вода, канализация);

- Приобретение земли под застройку или недостроенного дома;

- Затраты при достройке или ремонте;

- Покупка стройматериалов.

Какие расходы по строительству нельзя включить в вычет:

- Покупка сантехники, бытовой техники;

- Перепланировка дома.

Вычет нельзя получить в том случае, если строительство объекта недвижимости производилось деньгами иного лица, не являющегося налогоплательщиком, а так же при использовании финансовых средств из материнского капитала.

Кто имеет право на компенсацию?

Выделяют следующие категории налогоплательщиков, которые имеют право оформить налоговый вычет по затратам при строительстве жилого дома:

- Владелец участка, где производились строительные работы.

- Супруг/супруга собственника жилья. Если недвижимость общая, то не имеет значение, кто оплатил строительные расходы.

- Родители/опекуны несовершеннолетнего владельца.

Вышеуказанные лица должны быть резидентами страны и иметь официально задекларированный доход, с которого осуществляется отчисление подоходного налога. При этом владелец жилого помещения должен обладать правом собственности на дом.

Налоговое резидентство — легальное нахождение лица на территории РФ не менее 183 дней в течении 12-месячного срока, при условии регулярных выплат НДФЛ.

Порядок получения вычета

Налоговое законодательство предусматривает две возможности получить средства:

- Обратиться в ИФНС по месту прописки.

- Через работодателя (зарплата будет выдаваться без отчисления НДФЛ).

При обращении в налоговый орган последовательность действий налогоплательщика будет сводиться к следующим процедурам:

- Заполнение декларации 3-НДФЛ;

- Составление заявления для возврата налогового вычета;

- Сбор и сдача пакета документов;

- Получение уведомления о решении чиновников.

Если собственник недвижимости получил положительное решение, то средства поступят на его расчётный счёт в течение 30 дней.

Оформление налогового вычета у работодателя происходит посредством аналогичного обращения в органы налоговой службы, только решение нужно сдать в бухгалтерию по месту трудоустройства. Тогда из заработной платы не будут вычитать налог.

Размер вычета в точности соответствует объёму выплаченных налогов. Если за год из заработной платы работника вычли 50 тыс. руб., то эту сумму он и получит. Невыплаченный остаток не сгорает, а переносится на следующий год, только для переноса этих средств нужно переоформить процедуру в таком же порядке.

Необходимые документы

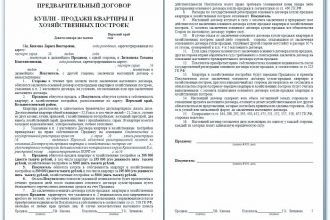

Для получения налогового вычета по строительству потребуется собрать и предоставить в ИФНС следующие документы:

- Копия удостоверения личности;

- Смета строительных расходов или издержек на восстановление дома;

- Выписка из Единого Госреестра Недвижимости;

- Декларация 3-НДФЛ;

- Справка об уплате налога по форме 2-НДФЛ;

- Заявление для оформления вычета;

- Свидетельство о браке;

- Если строительство дома осуществлялось на заёмные средства, то к документам прилагается кредитный договор, квитанции об уплате кредита и справка об удержанных процентах;

- Заявление на распределение расходов между супругами, если вычет распределяется между ними в неравном соотношении;

- Платёжные реквизиты.

Сроки перечисления возврата

Право на возврат средств, уплаченных в рамках НДФЛ, возникает только после приобретения права собственности на недвижимое имущество при строительстве.

Если собственником жилого дома человека признал суд, то этот субъект может оформить имущественный вычет с момента вступления в силу судебного решения. Например, гражданин был признан судом владельцем дома в 2017 году, но выписку из ЕГРН он получил только в 2018 году. Несмотря на это, право на возмещение расходов у него появилось годом ранее, значит, он может подать документы в 2018, и вернуть удержанные НДФЛ начиная с момента вынесения судебного решения.

Иногда, собственник жилья обращается за вычетом сначала после покупки дома, потом по завершению ремонтных работ. В таких случаях сотрудники налоговой службы могли не принять документы, связанные с договором на отделку/ремонт объекта.

Это нарушение прав граждан. Если физическое лицо укладывается в установленный государством порог затрат, то обращение за вычетом по окончанию ремонтных работ не будет считаться повторным. Для этого нужно указать в декларации новые расходы.

Что качается вопроса о том, когда можно получить вычет, то сроки начисления средств на личный счёт могут затянуться до полугода, так как налоговая служба тщательно проверяет документы заявителя и выдает положительное или отрицательное решение.

В первом случае средства поступают на расчётный счёт налогоплательщика единовременным платежом в течение 120 дней со дня подачи заявления при условии положительного решения в отношении заявителя. Фактически на срок получения денег влияет корректность оформления документов. Так, сначала ИФНС проводит камеральную проверку (3 месяца), затем, в течение месяца Казначейство перечисляет средства собственнику жилья.

При оформлении вычета через работодателя после камеральной проверки длительностью в 30 дней налогоплательщик сдаёт в бухгалтерию предприятия уведомление о вычете. После этого бухгалтерия перестанет удерживать оставшуюся часть НДФЛ от зарплаты до тех пор, пока размер компенсации не достигнет предельной суммы. Если налоговый вычет не выплачен до конца года, то необходимо заново подавать документы в ФНС для подтверждения права на льготу.

Частозадаваемые вопросы

Как получить вычет после возведения дачи?

В свидетельстве на недвижимость необходимо указать, что дом – жилой (ст. 220 НК РФ п.1 пп.2, п.3 пп.6). Также, в жилье должен быть прописан как минимум один человек. За дачу компенсацию получить невозможно, однако такую недвижимость можно переоформить в жилую обратившись в местные органы самоуправления.

Что делать, если не сохранились чеки?

Налоговая принимает данные о расходах только при наличии соответствующих подтверждений. Чеки отражают, какие именно расходы можно включить в вычет при строительстве дома, а какие нет. Кроме того, они нужны для возврата 13%, если средства брали в кредит.

Если чеки не удалось сохранить, то можно попытаться их восстановить:

- Через банковскую выписку, если расходы оплачивались картой;

- Попросить дубликаты чеков в магазинах, где осуществлялись покупки стройматериалов.

Рекомендуется делать копии или сканы чеков, так как текст на них выцветает и становится нечитаемым.

Как вернуть средства за недостроенный дом?

В ст. 220 НК РФ в п.1 пп.3 прописано, что налогоплательщик имеет право оформить имущественный вычет по результатам расходов на новую постройку жилого дома, в том числе и завершение строительства недостроенного жилья. Если факт того, что жилой объект является незавершённым, задокументирован, то можно рассчитывать на возврат средств за достройку по окончанию строительных работ и регистрации дома в Росреестре.

Налоговый вычет для пенсионеров

Если пенсионер получает пенсию, но нигде не работает, то он не может оформить вычет на строительство дома, так как пенсионные выплаты не облагаются НДФЛ. Однако, вычет можно получить при сделках с недвижимостью, сдаче жилья в аренду или наличии других налогооблагаемых доходов.

Входят ли в вычет расходы после получения свидетельства собственности?

Согласно последним данным из ФНС и Министерства финансов РФ, расходы, которые производились после получения свидетельства о регистрации права собственности или выписки из ЕГРН, можно включить в компенсацию, даже если она была уже предоставлена. Это позволяет получить вычет в текущем объёме, а затем осуществить расходы на будущее строительство/отделку дома.

Пример расчёта

Для большей наглядности рассмотрим конкретные примеры, в которых действуют условия получения вычета, в том числе и на расходы по уплате кредита с процентами на строительство дома.

Источник: https://BackNalog.ru/imushhestvennyj/nalogovyj-vychet-pri-stroitelstve-doma

Возврат 13 процентов налога при строительстве дома: как быстрее вернуть НДФЛ

Приятным подарком на новоселье может оказаться налоговый вычет при строительстве дома. Не часто государство дарит нам денежные компенсации, но случай с жильем — приятное исключение!

Источник: https://nalog-prosto.ru/nalogovyj-vychet-pri-stroitelstve-doma/

Можно ли вернуть подоходный налог при строительстве нового дома и как?

Право на возврат подоходного налога при строительстве дома имеют граждане, отвечающие установленным налоговым законодательством, условиям. Для целей получения налогового вычета имеет значение срок пребывания гражданина на территории РФ и факт получения дохода, облагаемого НДФЛ.

Требования к лицам, заявляющим налоговый вычет

Существуют следующие требования:

- наличие статуса резидента;

- получение дохода, с которого производится отчисление НДФЛ в размере 13%.

Кто не может получить вычет

На возврат подоходного налога не смогут подать следующие категории граждан:

Индивидуальные предприниматели на упрощенной системе налогообложения (плательщики единого налог на вмененный доход, единого сельскохозяйственного налогa или они на патентной системе налогообложения.

Несмотря на то, что данная категория лиц, получает доход, НДФЛ с него она не уплачивает, так как данными режимами налогообложения подоходный налог заменён единым, рассчитываемым по иным ставкам. В связи с чем для того что ИП смог получить право на возврат подоходного налога, ему необходимо иметь источник дохода, облагаемый НДФЛ по ставке 13%.

Граждане без официального заработка. Для целей возврата налогового вычета (далее н/в) при строительстве дома, имеет значение факт уплаты НДФЛ в бюджет. В связи с чем даже если на момент возведения дома гражданин имел источник доходов, но в бюджет ничего с него не отчислял, права на льготу он лишается до момента начала уплаты НДФЛ в государственную казну.

Пенсионеры, находящиеся на пенсии более 3-х лет до даты постройки дома. Указанная категория лиц может подать документы на возврат подоходного налога только, если до момента оформления права собственности (далее п/с) на возведённый дом прошло не более 3-х лет.

Лица, находящиеся в официальном браке. Особенности возврата налога указанной категорией лиц зависят от года получения п/с на возведенное строение.

Если оно получено до 2014 года, распределение н/в производится по письменному соглашению между мужем и женой, в котором он определяют долю каждого на получение н/в либо по размеру долей (если собственность – общая долевая).

Если дом оформлен после 2014 года, вне зависимости от того, какая собственность оформлена на жилье, возврат подоходного налога осуществляется по произведённым тратам. А так как все имущество, нажитое в браке, по общим правилам общее, то не имеет значение, кто из супругов оплатил расходы по строительству и на кого собственно оформлен дом. И муж и жена получат право на возврат налога в сумме по 2 млн. каждый.

Какие траты могут быть включены в состав налогового вычета

В состав могут быть включены следующие траты:

- по приобретению земли под строительство (назначение земли должно быть под ИЖС);

- по постройке дома (коттеджа). К ним относятся расходы по покупке стройматериалов, разработке документации, и непосредственно сами работы по возведению жилья;

- по внутреннему ремонту. К ним относится покупка отделочных материалов и оплата работы строителей;

- по проведению сетей газо-электро-и водоснабжения и канализации;

- по затратам на погашение кредитных процентов.

Все остальные затраты, к примеру, по покупке и сборке мебели, услугам 3-их лиц по оформлению права собственности на жилье и т.д. в н/в включению не подлежат.

Особенности получения налогового вычета

Существуют следующие правила:

- возврат налога по земельному участку, купленному под ИЖС, можно получить только тогда, когда на нём выстроен дом и на строение оформлено п/с;

- выстроенное строение должно иметь назначение: жилой дом. Если назначение постройки: жилое строение, то н/в по нему государство не подтвердит;

- возврат подоходного налога возможен, только если дом построен на свои деньги, а не на средства государства, материнского капитала, работодателя и иных дотаций;

- также не получится получить н/в если земля под дом куплена у близких родственников.

Размер льготы, предоставляемой при возведении дома

В 2019 году размер н/в равён:

- 2 млн. руб. на траты по покупке земли и постройке дома (включая отделку);

- 3 млн. руб. по кредитным процентам.

Пример

Сухова В.А. приобрела землю и выстроила на нём дом. Право собственности она оформила в декабре 2014 года. Общая стоимость трат составила 6,4 млн. руб. На строительство она взяла ипотеку. Переплата за год составила 230 тыс. руб. В январе 2015 года она подала на возврат подоходного налога. Сумма, которую она возместит за 2014 год составит 290 тыс. руб. (260 тыс.+30 тыс.):

По основному н/в сумма возврата составит:

2 000 000 руб. * 13% = 260 000 руб.

По ипотечным %:

230 000 * 13% = 30 000 руб.

Стоит отметить, что до 2014 года размер ипотечного вычета был неограничен и заявлялся в полном объёме. Однако, в отдельный вид вычета выделен не был и заявляться самостоятельно не мог.

Перечень необходимых документов

Для получения возврата подоходного налога в 2019 году гражданину необходимо представить в налоговый орган:

- документы, подтверждающие осуществлённые траты по возведению и отделке дома;

- платёжные документы;

- бумаги, подтверждающие п/с на дом и землю;

декларация; - заявление на получение н/в или на подтверждение права на него;

- заявление на распределение расходов (если н/в распределяется между супругами в разных пропорциях);

- свидетельство о заключении брака;

- кредитный договор и график погашения % (если одновременно заявляется вычет по процентам).

Остались вопросы? Напишите ваш вопрос в форме ниже и получите развернутую консультацию юриста:

Источник: https://yuristznaet.ru/dom/vozvrat-podohodnogo-naloga-pri-stroitelstve-doma.html