Какие документы нужны для страхования дома

Полис «Росгосстрах-дом «Престиж» можно оформить на коттедж, расположенный в охраняемом поселке. Страхование дачных домов в «Росгосстрахе» — надежная защита в непредвиденных ситуациях.

Преимущества страхования дома и имущества «Престиж» Отсутствие обязательных объектов; Максимально гибкие условия страхования эксклюзивных построек; Страхование внешних объектов (оборудование); Индивидуальный подход к каждому клиенту, выбравшему страхование загородного дома; Страхование дорогостоящего имущества (коллекций, предметов антиквариата и пр.). Более подробную официальную информацию по данному продукту можно узнать у специалистов «Росгосстраха».

Застрахуйте домашнее имущество В дополнение к страхованию квартиры, загородного дома или дачи теперь можно застраховать любое домашнее имущество: предметы мебели, бытовую технику и др.

Программа «Росгосстраха» страхует домашнее имущество от широкого спектра рисков.

Что нужно учитывать при страховании дачи?

Дополнительным преимуществом становятся пакетные предложения.

Какие готовые программы предлагают страховщики?

Ведущие страховые компании сегодня готовы предложить несколько базовых вариантов : минимальный страховой пакет для владельцев загородных домов стоимостью до 15 тысяч долларов или в ценовом диапазоне от 15 до 20 тысяч долларов, включающий минимальное количестве потенциальных рисков; страховой пакет для загородных домов среднего уровня с увеличенным количеством предусматриваемых рисков; элитный пакет, в котором может учитываться любая мелочь, находящаяся в загородном доме и на его территории, включая самоходные средства, которые не нужно регистрировать в ГИБДД (скутеры, снегоходы), антиквариат и многое другое.

От чего можно застраховать частный дом?

Можно выбрать какой-то один пункт или весь перечень сразу.

Все зависит от вашего видения ситуации и от возможных рисков.

Страхованию подлежат: Элементы дома – фундамент, стены, крыша. Отделка дома, причем как внутренняя, так и внешняя.

Сюда входят обои, декоративные камни, проведенные малярные работы, двери, пол и т.д. Инженерное оборудование. Санузлы, системы вентиляции и кондиционирования, водонагреватели и т.п.

Внутреннее наполнение дома.

Страхование квартиры по ипотеке

Некоторые банки разрешают страховать на сумму долга банку, соответственно по мере погашения ипотеки будет уменьшаться стоимость вашего имущества и страховая премия.

Но вы должны понимать, если стоимость указать меньшей действительной стоимости, то выплата возмещения будет рассчитываться пропорционально. Но в обязательном порядке все нужно согласовывать с банком, так как договоры обычно составляются трехсторонние и банк не подпишет, если их что-то не устраивает.

Документы для страхования дома

Поэтому стоит заранее позаботиться об их наличии.

Иная ситуация, если Вы выбрали индивидуальный продукт, тогда документы на дом или дачу требуются сразу же при оформлении.

Они помогают определиться с условиями сделки при заключении договора страхования, рассчитать тариф для конкретной ситуации. Какие документы стоит подготовить заранее Страхование дома производится с учетом множества факторов и характеристик самого имущества, поэтому необходимо предоставить информацию об объекте недвижимости и других активах.

Перечень документов, предоставляемых страховщику для заключения договора комплексного ипотечного страхования

Копия нотариально удостоверенного перевода паспорта Заемщика (Созаемщика/Поручителя) (для нерезидентов); 4.

Копии результатов медицинского обследования Заемщика (Созаемщика/Поручителя) (необходимость прохождения обследования определяется исходя из возраста Заемщика (Созаемщика/Поручителя) и страховой суммы по договору страхования, информацию необходимо уточнить у специалиста по страхованию); Необходимые документы по Продавцу (физическому лицу) 1.

Застрахованное имущество – залог спокойствия в отпуске

И иногда мрачные мысли мешают спокойно отдыхать, полностью расслабившись и забыв на время обо всех проблемах.

Можно, конечно, усилием воли гнать эти мысли от себя прочь. Но, к сожалению, наши переживания и плохие предчувствия не всегда можно считать абсолютно необоснованными и беспочвенными. Ведь именно время отпусков считается самым рисковым, потому как в эти дни резко увеличивается число квартирных краж и автоугонов, количество происшествий и несчастных случаев.

Увы, статистика неутешительна и печальна.

Как и зачем оформлять страховку на дачу?

Источник: http://munh.ru/kakie-dokumenty-nuzhny-dlja-strahovanija-doma-96699/

От чего можно застраховать частный дом?

Если вы живете в частном доме, рекомендуем задуматься о его страховке. Ведь вы сможете уберечь себя от крупных финансовых убытков. Каждая страховая компания предлагает свои схемы и тарифы. Но все же есть общие правила, о которых мы расскажем в этой статье.

Зачем нужна страховка?

Если у вас есть дом, вы должны за ним ухаживать. А для этого его нужно в первую очередь застраховать. Ведь даже если вы аккуратны в обращении с огнем, поставили на двери надежные замки, а на окна решетки, ваш дом все равно находится под угрозой: стихийные бедствия, устаревшие коммуникации, роковая случайность – все это может привести к серьезному ущербу или даже к утрате жилья. Именно поэтому его страхование – дело первостепенной важности.

Важно определить, какие элементы дома необходимо застраховать в первую очередь. Можно выбрать какой-то один пункт или весь перечень сразу. Все зависит от вашего видения ситуации и от возможных рисков. Страхованию подлежат:

- Элементы дома – фундамент, стены, крыша.

- Отделка дома, причем как внутренняя, так и внешняя. Сюда входят обои, декоративные камни, проведенные малярные работы, двери, пол и т.д.

- Инженерное оборудование. Санузлы, системы вентиляции и кондиционирования, водонагреватели и т.п.

- Внутреннее наполнение дома. Мебель, бытовая технику и т.п.

Пример договора страхования жилого дома можно скачать по следующей ссылке.

От чего нужно застраховать дом?

Заключая договор страхования, в первую очередь следует определить риски, от которых вы планируете защитить свое имущество. Вы можете выбрать один пункт или застраховать дом от нескольких рисков сразу. Мы рекомендуем страховать недвижимость от следующих рисков:

- Пожар — воспламенение, которое способно нанести вред дому.

- Взрыв — взрыв бытового газа либо взрывчатых веществ.

- Затопление — прорыв канализации и водопровода, систем охлаждения и отопления и т.д.

- Механические повреждения — падение деревьев, строительных машин, летательных аппаратов, наезд автомобиля и т.д.

- Противоправные действия третьих лиц — хищение, повреждение или уничтожение имущества любыми способами.

- Природные катаклизмы – ураган, удар молнии, наводнение и т.д.

- Террористический акт.

Данный перечень довольно скромен по сравнению с тем, от чего можно застраховать дом в принципе. Поэтому, чтобы не упустить важных деталей, многие страховые компании предлагают комплексное страхование. В этом случае учитываются максимально возможное количество рисков, которым подвержено жилье.

Можно ли страховать недостроенный дом?

Если ваш дом только строится, его уже можно застраховать от тех же рисков, что и готовое жилье. Правда, в этом случае страховая компания предъявляет ряд дополнительных требований. У недостроенного жилья обязательно должны быть фундамент, стены, крыша, закрытые дверные и оконные проемы.

Очень важно позаботиться о страховании дома еще на этапе строительства. В такой ситуации он часто остается без присмотра, и вероятность возникновения чрезвычайной ситуации, которая приведет к порче дома, гораздо выше обычной.

Необходимые документы

У каждой страховой компании есть свой перечень документов для страхования недвижимости. Но есть необходимые документы для страхования дома, которые обязательны в любой страховой компании:

- Документ, подтверждающий право собственности.

- Документ, подтверждающий право собственности на земельный участок.

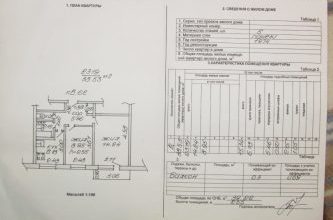

- Технические документы – план жилого дома, техпаспорт. При удаленном заключении договора страхования могут понадобиться фотографии дома.

Это основной перечень документов. В этом смысле страховые компании обычно гибки по отношению к клиентам и стараются оформлять документы, не заставляя клиента собирать тонны разных бумаг.

Факторы, влияющие на стоимость страховки

Во сколько вам обойдется страхование дома, однозначно сказать нельзя. Ведь на страховку влияет множество факторов. Главным из них является состояние дома и процент его износа. Даже такие ремонтные работы как циклевка паркета могут влиять на стоимость страховки, указывая на то, что покрытие пола уже старое, то есть риски более высокие.

Второй важный фактор – состояние инженерных сетей и коммуникаций. Чем выше срок их службы, тем выше риски, а это отражается на увеличении страховой суммы.

Также учитываются природные риски той местности, где находится дом. На стоимость страховки влияет то количество рисков, которые вы выбираете. Самым дорогим видом страхования является комплексная страховка, учитывающая абсолютно все риски. Чтобы сэкономить, можно выбрать несколько наиболее реальных рисков – застраховать дом от пожара и кражи. Или выбрать страховку только определенной части или элемента дома. Так вы сможете значительно снизить стоимость полиса.

Многие спрашивают: «сколько стоит застраховать дом?». Чтобы показать наглядно, приведем следующее соотношение. Недвижимость стоимость. около миллиона рублей при страховании обойдется примерно в 8-10 тысяч рублей в год – сумма вполне приемлемая. Она несоизмерима с тем, что вы сможете получить, если с вашим домом что-либо случится. Стоит оговориться: если стоимость дома превышает 2,5 миллиона рублей, то обязательным пунктом является выезд страхового агента на дом.

Не стоит надеяться, что эти средства вы сможете получить на следующий день после наступления страхового случая. Для этого нужно время. Сначала к вам выедет комиссия для оценки нанесенного ущерба. Ее цель – выяснить причины произошедшего и официально оценить ущерб. Далее составляется заключение, которое подписывают все члены независимой комиссии. А уже после этого вы сможете получить страховое возмещение.

Порядок действий при наступлении страхового случая

В первую очередь, по мере возможности, нужно предпринять все меры, чтобы предупредить дальнейшее повреждение дома и имущества. Сообщите о произошедшем:

- при пожаре – в органы государственной противопожарной службы;

- при краже, наезде автомобиля – в органы внутренних дел;

- при порче канализации и водопровода – в жилищно-эксплуатационные службы.

После этого в течение двух суток (обязательно уточните срок в договоре страхования) сообщите о случившемся в свою страховую компанию. Предоставьте возможность независимой комиссии провести осмотр испорченного имущества.

Также вам нужно будет написать заявления о наступлении страхового случая, представив документы, необходимые для расчета суммы страхового возмещения.

После того, как все процедуры будут проведены, вы сможете получить свои деньги.

Особенности расчета выплат

Когда произошел страховой случай, страховщики самостоятельно рассчитывают нанесенный ущерб. Параллельно составляется примерная стоимость того, во сколько вам обойдется ремонт помещения. Длится эта процедура недели две.

После этого застрахованное лицо сможет получить сумму, которая покроет причиненный ущерб. И уже через пару месяцев вы сможете радоваться своему обновленному дому.

Таким образом, страхование – выгодная процедура, которая позволяет защитить имущество от различных рисков. Поэтому не стоит экономить на главном – на безопасности своего дома! Приходите к нам и мы поможем вам оформить любой полис, включая страхование загородного дома. Страхование – это просто, выгодно, надежно!

Источник: https://www.insurance-liability.ru/zastraxovat-chastnyj-dom.html

Страхование частного дома от пожара и других рисков — инструкция

15.03.2018 57218

Здравствуйте! В этой статье мы расскажем про страхование частных домов, загородных коттеджей и дач.

Сегодня вы узнаете:

- От каких рисков можно застраховать дом;

- От чего зависит сумма страховки;

- Как оформить страховой полис;

- В какую компанию обратиться.

Нужно ли страховать дом

Страхование отдельно стоящих построек является делом добровольным. Однако, на Западе застраховано более 90% частной недвижимости. В России этот показатель едва достигает 10%. Случаи страхования домов настолько редки, что многие даже и не знают о такой услуге.

Финансовая грамотность в стране находится на низком уровне, а потому расчет рисков – задание не для обыденного собственника дома.

Частная недвижимость – имущество, которое может быть подвержено разрушению в случае стихийных бедствий, неправомерных действий третьих лиц. Не исключены и бытовые проблемы, связанные со взрывом газовых баллонов или возгоранием деревянных домов.

Россияне привыкли восстанавливать последствия неприятностей за свой счёт. А ведь оплатив один раз в год небольшую сумму, можно получить крупное возмещение от страховой компании, которое покроет ущерб и не позволит понести непомерные расходы.

Застраховав свой дом, можно спокойно отправляться на отдых в дальние страны и не переживать, что во время отсутствия с ним что-то случится. Актуальны страховые услуги среди домов, находящихся вблизи рек, очагов землетрясения.

Природные катаклизмы редко проходят для такой недвижимости без последствий. Если на руках собственника имеется страховой полис, то все убытки покроет страховая компания. Это не только выгодно, но и позволяет более спокойно относиться к своему имуществу и не переживать за его целостность.

Разные страховые компании предлагают несколько условий защиты дома.

Можно застраховать:

- Несущие конструкции;

- Внутреннюю отделку;

- Инженерные системы;

- Фасад;

- Мебель;

- Ценные вещи;

- Сопутствующие постройки (бани, гаражи, сараи и т. д.);

- Элементы архитектуры, расположенные на участке (фонтаны, скульптуры и другое);

- Незавершённые объекты (к примеру, вы строите тепличный комплекс);

- Участок;

- Ответственность перед владельцами других домов (например, дети играли в мяч, который попал в стекло дома, стоящего за забором. В результате стекло разбито, и хозяева требуют возмещения ущерба).

Страхование дома подразумевает, что защиту можно оформить на городскую постройку, загородный коттедж или дачу. Здесь не имеет значения место расположения недвижимости. Главное, чтобы по документам она числилась в качестве дома.

От чего можно застраховать дом

Риски, которым подвержены дома, самые разнообразные. Вероятность их наступления зависит от региона проживания и конструкции постройки.

Большинство представленных на рынке страховых фирм берут на себя ответственность страховать следующие риски:

- От пожара (не только того, что возник по случайности, но и в результате намеренных действий заинтересованных лиц);

- От механических повреждений (к примеру, трещины в стенах или обвалы полов);

- Аварии в инженерных системах дома;

- От падения деревьев, обломков самолётов, фонарных столбов;

- Наезд автотранспорта;

- Природные катаклизмы (наводнение, ураганы, дожди, град, молния);

- От противоправных действий третьих лиц (от поджога, кражи, взлома, боя стёкол, порчи фасада и т. д.).

Каждый из выше перечисленных рисков включает множество других. Существуют различные программы страховых компаний, которые позволяют выбрать готовый список рисков или собрать из них индивидуальный полис, который будет относиться конкретно к вашему дому.

Рекомендуем прочитать: Для чего страховать квартиру: о возможных рисках, случаях обязательного страхования и стоимости полиса.

Что влияет на стоимость полиса

Стоимость страхования разнится в каждом конкретном случае.

Зависит она от следующих факторов:

- Количества рисков (чем их больше указано в договоре, тем выше цена полиса);

- Вероятности наступления рисков (к примеру, старые дома больше подвержены влиянию непогоды, следовательно, и страхование будет дороже);

- Особенностей дома (например, в одной из комнат установлен камин. Это условие значительно увеличит стоимость полиса, так как имеется потенциально опасный источник возгорания);

- Материалов дома (если внешняя и внутренняя отделка дорого обошлась владельцу, то не стоит рассчитывать на низкую стоимость полиса. Ведь при наступлении страхового случая потребуется немалая сумма возмещения);

- Возраста постройки (чем старше дом, тем больше будет стоить полис. Многолетняя недвижимость больше подвержена разрушениям, чем новая. При этом многие страховые компании вообще не страхуют недвижимость, которой уже исполнилось 50 лет);

- Износа дома (большинство страховщиков не заключают договоры с владельцами недвижимости, разрушение которой превышает 65%. Чем больше износ здания, тем выше будет стоимость страховки);

- Сигнализации (если жилой дом находится под защитой охранного предприятия, то риски кражи, взлома и прочих действий третьих лиц снижаются до минимальной отметки. А это, в свою очередь, является поводом для уменьшения тарифов при страховании);

- Срока действия договора (чем дольше период страхования, тем сумма будет выше. Однако, в расчёте ежемесячной платы больший период выгоднее);

- Местоположения дома (если это элитный район, то сумма страхования будет высокой. Цена полиса не будет низкой и в том случае, если объект находится, к примеру, рядом с рекой);

- Выбранной программы страхования (существует экспресс-договор, который можно оформить без похода к страховщику, а распечатать полис через интернет. Такая услуга будет стоить дёшево, но и сумма возмещения минимальная. Если оформлять договор с выездом на дом оценщика, то данная услуга выйдет гораздо дороже, но и сумма компенсации будет соответствовать реальной стоимости).

Как застраховать дом: пошаговая инструкция

Ничего сложного в оформлении полиса нет, но всё же мы расскажем вам об особенностях этого процесса.

Чтобы заключить договор со страховой компанией, вам потребуется:

- Выбрать страховую фирму. Если у вас уже застрахован, к примеру, автомобиль в какой-то компании, то рекомендуем обратиться за полисом сюда же (если, конечно, вас устраивают условия). Это даст возможность получить скидку, да и удобнее, когда всё в одном месте. Если же ранее опыта общения со страховыми компаниями вы не имели, то следуйте советам близких, ориентируйтесь на надёжность компании, её репутацию и денежные активы (чем их больше, тем лучше);

- Определить необходимые риски. Важно не указывать все, которые предлагает страховщик. Их выгода в том и заключается, чтобы продать вам как можно больше. Выбирайте лишь те риски, вероятность наступления которых максимальна. К примеру, если рядом с дачным домом поблизости не наблюдается чужих построек, то и нет смысла страховать гражданскую ответственность за вред, нанесённый третьим лицам;

- Дождаться оценщика из компании. Это необходимо при составлении индивидуального договора. Если вы выбираете готовую программу, то полис заключается без описи имущества;

- Предоставить документы. Чаще всего страховщики просят паспорт страхователя и документы на жильё или землю (право на собственность и технические бумаги);

- Оформить полис. Прочитайте внимательно все указанные в нём условия, уточните у консультанта, что не относится к страховым рискам и при наступлении каких событий в возмещении страховая компания откажет. Только после получения всех ответов ставьте личную подпись. На этом же этапе не забудьте проверить правильность личных данных. Если среди них окажется ошибка, вы теряете право на компенсацию;

- Передать страховую премию (стоимость полиса) представителю страховой компании. Некоторые из них предлагают оформить полис в рассрочку, что удобно при невозможности внести крупный платёж единовременно.

В каких компаниях можно застраховать дом

Сегодня существует множество страховых компаний. Все они пытаются привлечь клиента низкими тарифами, акциями и скидками для постоянных клиентов.

Выбирайте только крупных поставщиков услуг, надёжность которых уже проверена. Не доверяйте компаниям, название которых вы нигде ранее не встречали. Лучше почитайте отзывы в интернете или поспрашивайте знакомых.

Мы предлагаем вам ознакомиться со списком страховых компаний, которые, на наш взгляд, заслуживают доверие клиентов. В них можно оформить страховой полис со всевозможными рисками через интернет или посетив офис.

К таким страховщикам относятся:

- Росгосстрах – предлагает недорогие программы страхования, к тому же в некоторых регионах существует бесплатная доставка на дом. Оформить полис самостоятельно через интернет компания не предлагает, а потому лучше оставить заявку на сайте, по которой с вами свяжется специалист;

- АльфаСтрахование – можно оформить полис в рассрочку. Существует три программы страхуемых рисков, а также набор дополнительных на усмотрение клиента;

- Ингосстрах – для жилья, стоимость которого не превышает 8 000 000 рублей, тарифы начинаются от 350 рублей в год. Можно выбрать готовую программу и отправить заявку на рассмотрение специалиста;

- Ренессанс – выплаты осуществляются в течение 15 дней. Компания предлагает 5 программ на выбор, в 4 из которых не понадобится предоставлять правоустанавливающие документы на дом. Они потребуются лишь при наступлении страхового случая;

- ВТБ – предлагает оплатить платёж в рассрочку на 4 месяца. Выплаты осуществляются в течение 10 дней после наступления страхового случая. При этом некоторые программы позволяют оформить полис без предварительного осмотра дома;

- Согаз – есть 4 программы для страхования. Возможно заключить договор на срок от 7 дней, если вы отправляетесь в отпуск. Стоимость полиса начинается от 2000 рублей.

Какую выбрать компанию – решать только вам. Главное, не делайте критерием выбора стоимость полиса. Часто цены занижают мошенники, от которых никаких выплат вы не добьётесь.

Сколько стоит застраховать дом

При определении стоимости полиса учитывается сумма покрытия. На её основе высчитывается процент, который принят политикой страховщика. Этот процент – и есть сумма к уплате.

Важно понимать, если вы проводите на даче только один из четырёх сезонов, то стоимость такой страховки будет выше. Если вы проживаете в доме постоянно, то страховая компания будет применять пониженные тарифы.

Сумма покрытия во многих случаях определяется представителем страховой компании. Оценщик ведёт опись имущества, рассчитывает стоимость дома исходя из его различных характеристик.

Чем выше итоговая сумма объекта, тем больше будет цена полиса. Например, дом, оценённый в 15 000 000 рублей, потребует оплатить полис примерно в 30 000 рублей.

Наибольшей популярностью среди страхователей пользуется сумма покрытия, равная 2 000 000 рублей. При страховании от стандартных рисков (пожара и действий третьих лиц), стоимость полиса в зависимости от страховщика составит от 10 000 рублей до 15 000 рублей. При выборе суммы покрытия до 500 000 рублей, стоимость полиса снижается вдвое.

Тарифы компании в основном зависят от материала дома. Например, страхование дачи с деревянным домом рассчитывается как 0,5-1% от стоимости объекта. Если здание выполнено из кирпича, то тариф варьируется от 0,2 до 0,6%.

У большинства страховых компаний на сайтах имеется специальный калькулятор для расчёта страховки. После ввода данных система автоматически сформирует цену полиса.

Распространённые ошибки при страховании домов

Даже те, кто уже не в первый раз оформляет полис страхования собственного дома, допускают некоторые ошибки. Последние довольно часто становятся причиной отказа в выплатах или вызывают расхождения мнений страховщиков и клиентов. Мы хотим осветить эти ошибки и оградить от них желающих оформить страховку впервые.

Распространённые заблуждения бывают следующего характера:

- Застраховав своё жильё, можно забыть о проблемах и целиком положиться на компенсацию. Это не совсем так. Во-первых, риск должен быть включён в полис, ведь страхуются только отдельные случаи. А во-вторых, если событие, указанное в полисе, произошло по вине владельца дома, то и выплат никаких ждать не стоит. К примеру, вы забыли выключить утюг, и часть дома сгорела – в выплате будет отказано на законных основаниях;

- Многие считают, что страхование дома – это роскошь, которую могут позволить себе только богачи. Ошибочное суждение, которое может быть правдой, если и стоимость недвижимости приравнена к нескольким сотням миллионов. Страховка обычного дома, а уж тем более дачного, может и не превышать стоимость полиса по квартире;

- При страховании дома нельзя включить в полис участок. Землю тоже можно застраховать, только её необходимо внести отдельным пунктом и отразить соответствующие риски;

- Страховать частный дом – бесполезная трата денег. На самом же деле, это отличная возможность за небольшую сумму уберечь собственный карман от больших трат и при этом сохранить имущество. Сохранить, может, и не удастся, а вот получить сумму на покупку нового – вполне реально.

Понимание нюансов страхования домов и дач приходит с опытом. А если в течение года полис вам так и не понадобился (страховые случаи не наступили), это не значит, что не нужно заключать договор на следующий год.

Рекомендуем прочитать: Как получить выплату страхового возмещения — пошаговая инструкция + что делать, если в выплате отказали.

Страховой полис – это не только ваша материальная выгода, но и ежедневное спокойствие, а также уверенность, что ваше имущество находится под защитой. Правила страхования вы точно освоите при оформлении первого полиса, затем уже будет легче определить необходимые риски и выбрать выгодную программу.

Источник: https://bfrf.ru/strahovanie/strahovanie-doma.html

Какие Нужны Документы Для Страховки Квартиры

В полисе информация представлена в «сжатом» виде. В документе прописаны только основные условия договора. В 9/10 случаев он представляет собой фирменный бланк, в котором прописан выгодоприобретатель, сумма страховки и покрытие, данные о страховой, срок действия.

- Лист формата А4, на котором указаны реквизиты страховой компании, сумма и условия полиса, данные страхователя и имущества.

- Фирменный бланк, на котором описан факт наличия полиса: ФИО покупателя, адрес жилья, данные страховой и сумма страховки.

- Произвольный вариант полиса. Например, «коробочный» продукт, в котором есть все данные о приобретенной услуге и информация о владельце страховки.

Вопросы и ответы при страховании квартир, домов и имущества

Самым сложным этапом является процесс выбора страховой компании. На просторах интернета имеется несколько десятков миллионов сайтов с советами по выбору страховщика. Повторяться не будем. Наша компания платит! И дополним следующим: всегда внимательно изучайте перед страхованием правила компании, которую выбрали.

Возможно, то, что требуется защищать, не подлежит страхованию или трактовка рисков размыта (неясна) или вообще предполагаемое негативное событие не является страховым случаем по условиям компании. Задавайте как можно больше вопросов представителям страховщика.

Выясните, заинтересованы ли они в Вашем благополучии так же как мы.

- Определяемся с объектами страхования и страховыми рисками. При сомнениях или затруднениях — получаем консультацию у агента.

- Получаем предварительный расчет стоимости страхового полиса

- Вызываем агента на объект для фото и уточнений

- Составляем список застрахованного имущества или привлекаем агента

- Проверяем, подписываем договор страхования

Какие документы нужны для страховки квартиры по ипотеке

На официальном сайте банка можно найти список компаний, где застраховать ипотеку от Сбербанка. Но данный список не окончательный, так как воспользоваться можно и услугами стороннего страховщика, а к полису нужно приложить документы страховой компании. Это требуется для того, чтобы специалисты могли дать оценку деятельности данной компании и принять решение о том, может ли она участвовать в ипотеке.

цель страхования − сделать ипотеку более доступной для большего количества платёжеспособных граждан. Имея гарантию того, что кредит будет выплачен, банки уменьшают первоначальный взнос и процентную ставку, смягчают требования и условия для своих клиентов.

Какие документы для страховки квартиры нужны

А вот Сбербанк предлагает только один вид обязательного страхования — за недвижимость; все же иные виды добровольны. Но, возможно, вас попросят приобрести и страховку на потерю прав на жилье. Средняя ставка в этом банке на этот 2017 г составляет 0.225% в год от всей суммы ваших кредитных обязательств. Но вы можете выбрать одну из 19 других страховых организаций, работающих совместно со Сбербанком.

Заключить страховой договор для защиты недвижимости доступно только при предоставлении в профильное учреждение соответствующих документов. Сотрудники страховой компании после согласования с клиентом всех нюансов и выбора им подходящих программ составят список необходимых документов для страхования.

Какие документы нужны для страхования квартиры

- Документ, который подтверждает ваше право на владение квартирой или домом. После получения такого документа, он должен быть официально зарегистрирован, по результатам выдается справка. Ее также нужно предоставить.

- Справка из ЕГРП.

- Техпаспорт квартиры.

- Отчет оценочной группы о состоянии квартиры.

- Данные лицевого счета для оплаты счетов за ЖКХ.

При покупке квартиры в ипотеку любой банк или финансовая организация выдвигает основное требование — получить страховой полис на недвижимость. Наличие страхового полиса гарантирует безопасность условий и регулярные выплаты по ипотеке для банка. Также можно получить страховку жизни заемщика, но эта процедура является добровольной.

Так как покупаемая в кредит квартира сразу же становится объектом залога, Сбербанк или другой банк требует страховой полис при оформлении ипотеки.

Для страховки квартиры какие документы нужны

То, какие документы нужны для страхования, интересует множество людей, которые собираются оформить страховку. Сбор документов для страхования является достаточно тяжелой процедурой. В зависимости от вида страхового случая и собираются документы в страховую компанию. Кроме того, для оформления страховки нужен один вид документов, а для получения выплаты при наступлении страхового случая – совершенно другие.

Знаете ли вы, что по статистике 80 % пожаров в нашей стране происходит в жилых помещениях. Изношенность внутренних коммуникаций в российских домах сегодня достигает 90%. Практически каждый из нас хотя бы раз в жизни был виновником затопления или потерпевшим. Кражи имущества из загородных и дачных домов — одна из наиболее частых причин обращения граждан в милицию.

Какие нужны документы для страхования квартиры

Чтобы застраховать клиента в обязательном порядке заполняется анкета-заявление, в зависимости от возраста и страховой суммы могут попросить также мед документы: справку из поликлиники о росте, весе и артериальном давлении, а также кардиограмму в покое и при нагрузке, анализы и вероятно рентгенограмму грудной клетки.

Федеральный Закон «Об организации страхового дела в Российской Федерации» от 31.12.1997 года определяет добровольный характер страхования любых имущественных интересов. Ни Конституция РФ, ни какие-либо другие законодательные акты к страхованию также не вынуждают. В статье мы разберемся, что и от чего можно застраховать, как это сделать, а главное на чем можно сэкономить.

Какой комплект документов нужно предоставить страховой компании для оформления страховки по ипотеке

- Заявление на оформление страховки. Составляется непосредственно в страховой компании. Требуется заполнение по каждому типу услуги. Например, жизни и здоровья заемщика, самого залога и т.п. Либо одно, при комплексном оформлении услуги.

- Общегражданский паспорт застрахованного лица. То есть вас, как заемщика.

Если по ипотеке залогодателем является третье лицо, то и его документ, удостоверяющий личность.

- Кредитный договор. Его вы получаете при заключении сделки с банком.

- Договор купли-продажи и свидетельство о регистрации права собственности заложенной недвижимости. Если в процессе оформления ипотеки эти документы передавались в банк, обратитесь в отделение кредитора.

Вам предоставят их по первому требованию для оформления страховки.

- Отчет об оценке недвижимости. С блоком характеристик объекта и выводами оценщика.

Во-первых, некоторые банки предоставляют безвозмездно услугу по подготовке договоров страхования. То есть менеджеры самостоятельно формируют необходимый пакет документов. Передают в компанию.

Далее вы уже заключаете соглашения в страховой, либо непосредственно в банке.

Документы для страхования квартиры по ипотеке

- суммы, в которую была оценена квартира;

- условий, на которых была оформлена ипотека (процент по кредиту, срок договора);

- условий, на которых был оформлен страховой полис;

- валюты, в которой рассчитывалась сумма кредитного займа;

- состояния приобретаемого жилья, степени его ветхости.

Право у них такое есть, согласно российскому законодательству страховки подобного рода могут быть только добровольными. Что по форме добровольное, часто на деле оказывается обязательным. Банк, мотивируя выдачу ипотеки большими рисками, может отказать заемщику в выдаче кредита, если нет страховки.

Страхование ипотечной квартиры: что нужно знать заемщику

цель страхования − сделать ипотеку более доступной для большего количества платёжеспособных граждан. Имея гарантию того, что кредит будет выплачен, банки уменьшают первоначальный взнос и процентную ставку, смягчают требования и условия для своих клиентов.

- Выбрать страховую организацию, желательно из числа партнёров банка.

- Собрать пакет документов:

- договоры, подтверждающие передачу права собственности (приватизация квартиры, купля-продажа, мена, наследование, дарение);

- свидетельства о государственной регистрации;

- заключение оценочной компании о стоимости квартиры;

- выписка из домовой книги.Уточнить предварительную стоимость страховки и список необходимых документов для её оформления. Как правило, вам потребуются правоустанавливающие документы для проверки чистоты сделок с квартирой в прошлом:

- Написать заявление в офисе страховой организации и передать копии необходимых документов.

- Дождаться одобрения вашей заявки на страхование (обычно это занимает несколько дней).

- Оформить договор страхования. Как правило, он подписывается за день или в день подписания ипотечного кредитного договора.

- Оплатить страховую премию.

Источник: https://exjurist.ru/stroitelstvo/kakie-nuzhny-dokumenty-dlya-strahovki-kvartiry

Какие нужны документы для страховки дома?

Первый документ — это свидетельство о том, кто является собственником недвижимости.

Если говорить, к примеру, об обычной даче в стандартном садоводческом товариществе, то страховщики давно знают, что количество таких домов довольно большое, поэтому примут даже книжку садовода в качестве, который подтверждает права на собственность.

Однако, если вы являетесь владельцем обычного дома, то дополнительно при себе нужно иметь документ, который свидетельствует о том, что земельный участок, на котором расположен дом, является именно вашей собственностью.

Как застраховать дом?

Застраховать жилье или ответственность при его эксплуатации только от одного риска нельзя, всегда предполагается набор рисков. Можно снизить стоимость страхования, выбирая для каждого объекта наиболее вероятные риски, например, не страховать конструктив квартиры и внутренней отделки от кражи.

Как правило, продукты страховщиков позволяют подобрать определенный набор рисков для каждого объекта страхования.

Для того, чтобы оформить страховку на автомобиль, необходимо в страховую компанию предоставить на предмет страхования (в данном случае, это транспортное средство).

Такими документами могут быть свидетельство о регистрации автомобиля или свидетельство о праве собственности.

Далее необходимо предоставить документы, которые подтверждают личность страхователя. Во многих страховых компаниях есть свои оценщики, которые оценивают автомобиль.

— заявление — паспорт Страхователя. Есть простой вариант, встретиться с агентом страховой компании или брокером, он выпишет для вас экспресс полис. Этот вариант имеет несколько преимуществ, не требуется заполнять заявление и предоставлять документы на недвижимость.

Не нужно проводить ее осмотр, правда, фотографии дома представить придется, при этом страховку можно оплатить частями, иногда страховщики проводят выплаты без предоставления справок об ущербе имуществу, но сумма не может быть выше 30000 рублей.

Перечень документов для страхования дома

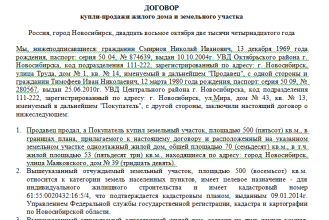

Если строение не зарегистрировано, нет Акта государственной приемки объекта в эксплуатацию и строение не проинвентаризировано, то страхователю необходимо представить документ, подтверждающий право на землю и документ, подтверждающий право на строение. а) Документов, подтверждающим право на землю, может быть: Свидетельство о государственной регистрации права на землю (выдается Московской областной регистрационной палатой)

Страхование частных жилых домов

На сегодняшний день страховые компании предлагают обширный список доступных вариантов по страхованию имущества, в число которых входит и страхование частных домов.

Застраховать можно как само жилое строение, так и прочие постройки на территории, включая гаражи, баню, сараи и хозяйственные помещения.

Процедура страхования заключается в следующем: клиент обращается в страховую компанию, заключает договор, выплачивает установленный взнос, а при наступлении страхового случая получает от страховщика возмещение понесенных убытков в полном объеме.

Что же представляет собой данный вид страхования? Сколько стоит застраховать дом и на что нужно обращать внимание при оформлении? На эти вопросы мы подробно ответим в данной статье.

Особенности программ страхования жилых домов

Страхование жилого дома относится к одному из видов видов страхования имущества, при котором клиент заключает договор со страховой фирмой, а в самом договоре четко оговаривается перечень страховых случаев, которые могут произойти с объектом недвижимости.

Условия страхования жилого имущества отличаются от компании к компании, но есть некоторые общие особенности, характерные для страхования частных жилых домов:

- невозможность онлайн оформления страхового соглашения в интернете, поскольку данная процедура требует личного осмотра страхуемой недвижимости представителем компании;

- участок, на котором располагается дом, должен находиться во владении страхователя. Даже если сотрудник страховой компании при заключении договора не интересовался вопросом принадлежности земли, для получения возмещения потребуются документы на участок;

- договор может включать в себя пункты страхования не только дома, но и прочего имущества, в нем находящегося – мебели, бытовой техники и других ценных вещей.

Страховые риски, покрываемые полисом

Каждый владелец страхуемого имущества может самостоятельно выбирать, от чего именно он считает нужным обезопасить свой дом. Число включенных в полис страховых случаев прямым образом будет влиять на итоговую цену страхования. К наиболее распространенным рискам относятся:

- пожар, взрыв бытового газа;

- аварии инженерных коммуникаций;

- стихийные бедствия (наводнения, землетрясения, ураганы, удары молнии и т.д.);

- противоправные действия в отношении застрахованного имущества со стороны третьих лиц (кража, вандализм, повреждение или уничтожение имущества);

- механические повреждения, вызванные падением посторонних предметов либо наездом транспорта.

При выборе страховых рисков, включаемых в договор, необходимо трезво оценивать вероятность их возникновения в каждом конкретном случае. Например, если дом расположен в центральной части России, где распространены засухи и, как следствие, вызванные ими пожары – уместным будет включение такого риска в страховку.

А многие загородные дома, используемые в качестве дач, не имеют централизованного отопления и водопровода, что сводит к минимуму число бытовых аварий.

В теории представитель страховой компании после осмотра дома должен проанализировать наиболее вероятные риски и проконсультировать клиента о них, но на практике они зачастую советуют приобретать полис с максимальным числом включенных страховых случаев, так как имеют от этого финансовую выгоду.

К числу рисков, которые практически никогда не предлагаются страховщиками, относят военные действия, гражданские волнения и действие радиации.

Сколько стоит страхование дома?

Для начала необходимо подобрать оптимальную для своих нужд страховую компанию. Основными критериями при поиске являются тарифы и условия, которые она предлагает. Также стоит обращать внимание и на отзывы граждан, уже пользовавшихся услугами организации.

Не стоит забывать и о том, что всегда нужно внимательно изучать предлагаемый договор. Основными пунктами, по которым могут возникнуть разногласия, являются включенные в него риски и порядок выплаты страхового возмещения.

Кроме того, многие компании включают в договор дополнительный пункт об износе недвижимости, уменьшающий размер компенсации с течением времени из-за устаревания дома.

Размер суммы страховых взносов при оформлении страхования частного дома зависит от следующих факторов:

- стоимость дома (оценка будет базироваться на реальной цене, за которую его можно продать на рынке недвижимости);

- количество и характер включенных в договор рисков;

- вероятность наступления страхового случая (при приобретении полиса против преступных действий третьих лиц в отношении имущества будет учитываться общий уровень безопасности дома – наличие сигнализации, защитных решеток, удаленность соседей и т.д., а покупка страховки от пожара обойдется явно дороже владельцам деревянных домов);

- режим эксплуатации (если в доме никто не проживает на постоянной основе или он сдается в аренду, то цена полиса будет выше);

- другие особенности дома, определяемые в каждом случае индивидуально.

Таким образом, итоговая стоимость страхования может сильно разниться в зависимости от особенностей недвижимости, однако если принять за основу некий усредненный вариант, то цены на полис будут примерно следующими:

| «Росгосстрах» | 15 500 |

| «СОГАЗ» | 12 000 |

| «Ингосстрах» | 13 500 |

| «РЕСО-Гарантия» | 13 000 |

| «АльфаСтрахование» | 14 000 |

Для оформления страхового соглашения от клиента потребуется предоставить следующие документы:

- подтверждение права собственности на недвижимость и участок;

- техническая документация – план, технический паспорт, фотографии дома.

Отличия в классическом и экспресс-страховании

Каждый их двух видов — классическое и экспресс-страхование, имеет свои особенности и предназначение. Экспресс-страхование подразумевает защиту недвижимости с невысокой стоимостью (небольшие дачи и садовые домики), у которой маловероятно наступление дорогостоящих рисков и, следовательно, не оправдана излишняя затрата времени и средств на индивидуальное изучение объекта при оформлении.

Классическое страхование используется для домов с высокой рыночной стоимостью, дополнительно имеющих внутри дорогостоящую технику и отделку, и вследствие этого требующих более тщательного изучения агентом компании перед подписанием договора во избежание возможных разногласий при наступлении страхового случая.

В нижеприведенной таблице представлен сравнительный анализ классического и экспресс-страхования частного дома по основным критериям.

| Экспресс-страхование | Личный осмотр объекта страхования представителем компании | Минимум документов, осмотр агентом компании не требуется |

| Страхуемые риски | Индивидуальный подход к клиенту | Доступен выбор из нескольких пакетов риска, включающих в себя стандартный набор страховых случаев |

| Стоимость полиса | Зависит от рыночной цены недвижимости и упомянутых выше факторов | Рассчитывается исходя из выбранной страховой суммы |

Можно ли застраховать незаконченное или незарегистрированное строение?

Если дом еще только находится в стадии строительства, то его все равно можно застраховать, однако тут нужно учитывать ряд нюансов. Во-первых, чтобы можно было рассчитывать на покупку полиса, необходимо иметь уже возведенные фундамент, стены, крышу, окна и двери. А во-вторых, страховка такого незаконченного объекта обойдется дороже, чем в случае полностью достроенного дома.

Не рекомендуется оформлять договор страхования при отсутствии документов, подтверждающих право собственности на недвижимость (исключением в этом случае является членство в СНТ). Такая процедура в принципе правомерна, однако с выплатой страхового возмещения в дальнейшем могут возникнуть большие проблемы, так как для ее получения эти документы все же понадобятся.

Источник: https://insur-portal.ru/property/strahovanie-domov