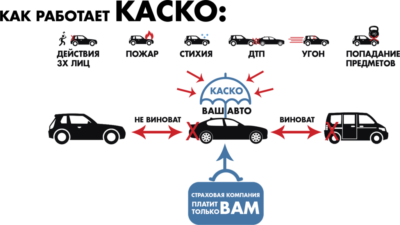

Как работает КАСКО — нюансы выплат и условий

Страховая фирма – это коммерческая организация. Такое утверждение позволяет установить цель такой компании – получение прибыли. Иначе говоря, вся их деятельность направлена в первую очередь на выработку выгоды.

Поэтому при заключении договора необходимо учитывать этот факт. Следует тщательно разобрать каждый пункт соглашения, обеспечить соответствие сведений документа с информацией консультанта.

Помимо этого, необходимо понимать, кто КАСКО – это добровольное страхование транспортного средства. И, в отличие от ОСАГО, он не обременен жесткими регламентами государственных правил и коридором тарифа – условия предоставления в разных страховых организациях могут иметь значительные несоответствия.

Страховщиков почти ничто не ограничивает в создании дополнительных услуг и требований – подобным образом они снижают риск убыточных мероприятий и формируют площадку для различных средств завлечения клиента.

Зачастую коммерческие организации руководствуются принципом недосказанности. В частности, ни один опытный сотрудник компании сразу не предоставит страхователю полный набор выгодных для клиента скидок – ведь от размера страховой премии зависит его заработная плата.

В особенности не стоит заблуждаться по поводу серьезных страховых фирм, реклама которых висит на каждом углу. Зачастую именно в подобных компаниях можно обнаружить большое количество «подводных камней».

Чтобы обезопасить себя от проблем при оформлении договора и в получении выплат при наступлении страхового случая, необходимо тщательным образом проанализировать рынок страхования транспортного средства, определить уловки и нюансы каждой фирмы. Подобные действия позволят сохранить финансовую стабильность и избежать лишних затрат.

Как выбрать страховую

Выбрать правильно страховую компанию достаточно сложно. Даже при полном анализе рассматриваемого рынка существует риск оформления полиса не в той фирме.

Чтобы знать, как рассчитать КАСКО на авто, следует понимать, какие именно факторы влияют на формирование стоимости страхового полиса.

С реальными отзывами по КАСКО от МСК можно ознакомиться по этой ссылке.

Предпочтения потребителей во многом определяет процентная ставка по КАСКО.

Очевидно, что слишком низкий процент предполагает наличие каких-то неприятных особенностей, которые могут открыться при наступлении страхового случая:

- В одном случае, такая страховка несет с собой ряд дополнительных условий. К примеру, для получения полиса необходимо установить дорогостоящую спутниковую противоугонную систему.

- В другом подобная ставка действительно работает, но для определенной марки и модели транспортного средства.

- Также возможно, что низкий процент используется лишь во время рекламных компаний, но опять же на ограниченный ассортимент автомобилей.

В выборе страховой компании с определенными условиями могут помочь страховые брокеры – это организации, которые предлагают на выбор страховки различных фирм и оказывают достаточно полезные консультационные услуги по каждому полису

Основные достоинства брокеров заключаются в предоставлении большого ассортимента компаний, а также некоторая независимость и объективность при выборе страховой.

Прибыль таких организаций основывается на скидках, которые предоставляет страховщик за распространение собственного продукта на рынке. Их размер может принимать значительные проценты, но все же они примерно в одинаковой степени равны у каждой компании.

Казалось бы, становится очевидным предрасположенность брокеров к той или иной страховой из-за более высоких скидок. Но на самом деле такая ситуация достаточно редко проявляется на рынке, так как на нем присутствует очень жесткая конкуренция, что делает невыгодным лоббирование интересов определенной фирмы. Гораздо разумнее увеличивать прибыль на количестве проданных страховок.

В итоге, может сработать принцип «вирусного маркетинга» – удовлетворенный клиент советует своим знакомым обратиться в ту самую брокерскую организацию. Такому решению способствует то, что рассматриваемые компании зачастую предлагают дополнительно уменьшить стоимость. Подобные действия позволяют клиенту приобрести полис по цене, которой он бы не смог достичь при непосредственном обращении к страховщику.

Но стоит учитывать, что сам брокер – это попросту такой же агент, он не несет ответственность за заключенное соглашение. Поэтому перед приобретением полиса необходимо проверить подлинность документа по номеру – для этого можно позвонить в службу поддержки соответствующей стразовой организации.

Договор

Договор – это основная часть в оформлении полиса. Он включает в себя всю информацию, которая понадобится застрахованному лицу в дальнейшем.

Поэтому необходимо определить основные аспекты данного документа:

- При оформлении страховки КАСКО нужно очень тщательно разобрать соглашение, а также прочитать все приложения. Зачастую именно в них содержатся достаточно важные пункты договора.

- Необходимо установить вид суммы выплат по документу: агрегатная или неагрегатная. От них зависит стоимость полиса.

- Уточнить действие франшизы. При оформлении в документах определяется количество страховых случаев, которые может покрыть компания за один год. Поэтому стоит обязательно определить вид франшизы: условная или безусловная.

- Некоторые страховые компании неточно определяют понятия «пожар», «ущерб», «угон». К примеру, если было осуществлено нападение на улице, за которым последовал угон транспортного средства, то это является хищением. Если автомобиль подожгли, то это поджог, а не пожар. Поэтому стоит уточнить каждый термин. Также стоит учитывать, что отдельно от угона страховать запрещено – если поступило такое предложение, значит есть какой-то неприятный нюанс.

- Прохождение технического осмотра в установленные сроки для некоторых страховых компаний является обязательным – в противном случае, они могут отказать в предоставлении выплат. Но на самом деле, ни одна адекватная фирма не откажет в компенсации, если при ДТП транспортное средство было исправно, а техосмотр был пройден.

- Обязательное хранение автомобиля в ночное время на стоянке с охраной. Но перед выбором площадки стоит учитывать, что у некоторых стоянок в юридическом статусе отсутствует понятие «охраняемая».

Знание подобных аспектов позволит избежать недоразумений. Кроме того, их соблюдение может принести значительные выгоды.

Как работает КАСКО при наступлении страхового случая

Важно понимать, как работает КАСКО.

Знание основных особенностей процедуры позволяет отследить какие-либо нарушения в ходе всего процесса:

- В страховом договоре может быть установлен ценник нормочаса. Тогда застрахованному лицу в случае увеличения стоимости услуг придется восполнять разницу собственными средствами.

- Рекомендуемым является наличие в соглашении условия о возмещении ущерба без справки из компетентных служб, если повреждения не превышают 5% о страховой суммы. Немаловажным является уточнение метода определения попадания в эти 5%. К примеру, после расчетов сумма ущерба может составить 5, 001%. Но необходимые документы из органов уже не получить, поэтому компенсации не будут осуществлены.

- Стоит установить наличие и уточнить сроки предоставления следующих дополнительных услуг:

- эвакуация автомобиля при дорожно-транспортном происшествии в пределах МКАД;

- посещение аварийным комиссаром места аварии;

- получение и оформление представителем компании необходимой документации как на месте происшествия, так и в ГИБДД;

- осмотр транспортного средства на месте ДТП.

В случае, если полис не подразумевает осуществление таких опций, то клиенту придется самостоятельно выполнять данные действия.

Что делать при ДТП

Дорожно-транспортные происшествия происходят в больших количествах каждый день. Полис по КАСКО позволяет избежать значительных затрат после аварии. Знание основных действий при наступлении страхового случая поможет получить максимальную выгоду.

Заявление о страховой выплате

Итак, водитель должен обеспечить выполнение следующих шагов:

- Включить сигнал аварийки и выставить спецзнак на расстоянии 15 метров от транспортного средства.

- Вызвать сотрудников ГИБДД.

- Уведомить о происшествии страховую компанию.

- Автомобиль должен находиться на месте до приезда сотрудников компетентной службы. Не стоит соглашаться на урегулирование дела без оформления протокола, так как в данном случае получить компенсационные выплаты от страховой компании не представляется возможным. Также нужно учитывать, что при наличии полиса КАСКО могут настаивать взять вину на себя – ведь ремонт все равно оплатит компания. Но может значительно подорожать страховка, поэтому следует отказаться от такого предложения.

- Нужно зафиксироваться все полученные и уже имеющиеся повреждения, а также обеспечить фотографическое отображение места аварии. В дальнейшем эти сведения будут приложены к протоколу дела.

- Инспектор также должен отразить весь ущерб и записать информацию об участниках дорожно-транспортного происшествия. Рекомендуется указать специалисту на полученные повреждения: скрытые, царапины, сколы, вмятины. Нужно отстаивать свою точку зрения, так как виновник аварии может попасться довольно ушлый – он будет стараться повернуть дело в выгоду себе.

- После фиксации ущерба и заполнения бумаг сотрудник ГИБДД выдает все необходимые справки, которые нужно предоставить страховщику.

- Далее проводится экспертиза и оценка повреждений.

- При удовлетворении всех условий выплачивается страховая компенсация денежными средствами или транспортное средство отправляется на восстановительный ремонт за счет страховой организации

Знание ответа на вопрос «Как работает КАСКО?» избавляет от множества «подводных камней» процедуры страхования. Выбор компании во многом определяет дальнейшие действия, поэтому следует довериться страховому брокеру, который может предоставить реальные консультации с реальными результатами.

Обзор и рейтинг страховиков поможет посчитать КАСКО в разных компаниях и выбрать наиболее подходящий для автовладельца вариант.

Прочитать отзывы о КАСКО от ВСК можно здесь.

На основании чего рассчитывается размер выплат по КАСКО, читайте тут.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://calculator-ipoteki.ru/kak-rabotaet-kasko/

Особенности обращения по КАСКО при ДТП: как работает страховка, что нужно делать и могут ли отказать в выплате

Обязательный полис ОСАГО не обеспечивает полную защиту автомобиля от возможного урона. На такой случай предусмотрено заключение добровольного страхования КАСКО. Выплаты по КАСКО полностью перекрывают потери при угоне автомобиля, пожаре, а также при наступлении ДТП.

Что собой представляет страховка и когда выплачивается?

КАСКО – добровольное страхование автомобиля страхователя, в то время как ОСАГО – страхование ответственности перед третьими лицам.

При наличии полиса КАСКО застрахованный имеет право получить материальную компенсацию при следующих видах ДТП:

- столкновение с транспортным средством и получение значительных повреждений;

- столкновение с препятствиями, например, с открытой дверью;

- получение повреждений предметом, вылетевшем из-под колес другого автомобиля;

- получение ущерба в результате наезда на бордюр, припаркованное ТС, гвоздь и других препятствий;

- падение в кювет или овраг.

При наличии полиса КАСКО ущерб компенсируется даже тогда, когда страхователь сам является виновником ДТП.

Что должны делать участники?

Участникам дорожно-транспортного происшествия нужно грамотно действовать при возникновении аварийной ситуации, а именно:

- остановить транспортное средство и включить аварийные сигналы;

- выставить знак аварийной остановки для обозначения возникновения ДТП;

- если в результате дорожно-транспортного происшествия кто-то пострадал, необходимо оказать первую помощь и вызвать бригаду скорой помощи;

- вызвать сотрудников ГИБДД;

- сообщить в свою страховую компанию о произошедшем ДТП;

- самостоятельно зафиксировать повреждения при помощи фото- и видеосъемки;

- вместе с сотрудниками ГИБДД принять участие в составлении протокола.

Ни в коем случае нельзя покидать место ДТП! Такое действие влечет за собой наказание в виде лишения права управления ТС на срок от 1 года до 1,5 лет или административный арест на срок до 15 суток (п.2 ст. 12.27 КоАП РФ «Невыполнение обязанностей в связи с дорожно-транспортным происшествием»).

Срок обращения в СК

После того, как произошло ДТП, и сотрудник ГИБДД зафиксировал его и составит протокол, необходимо в самые кротчайшие сроки обратиться в свою страховую компанию по КАСКО.

Как правило, срок обращения прописан в договоре к полису КАСКО. Каждая страховая компания устанавливает свои сроки для обращения после ДТП; у одних страховых компаний необходимо незамедлительно сообщить о произошедшем, другие страховые устанавливают срок, в который следует обращаться, например, 4 рабочих дня.

Если в договоре к полису КАСКО не предусмотрен пункт сроков обращения после ДТП, то по закону страхователь должен подать заявление не позднее 5 суток с момента происшествия.

Порядок действий при ДТП

При наступлении дорожно-транспортного происшествия очень важно все делать грамотно и в определенной последовательности:

- В первую очередь на само место происшествия вызывается сотрудник ГИБДД для составления протокола о произошедшем и установления виновного лица.

- В течение 5 дней с момента происшествия или иного срока, прописанного в договоре полиса КАСКО, необходимо обратиться в страховую компанию для сообщения о ДТП с застрахованным автомобилем.

- По требованию страховой компании предоставить поврежденный автомобиль на оценочную экспертизу и получить результаты её заключения.

- При несогласии с результатами экспертизы, проведенной от страховой компании, нужно самостоятельно провести независимую экспертизу ТС.

- Подать заявление в страховую организацию на возмещение страхового случая по КАСКО, прикрепив необходимые документы.

Необходимые документы для оформления

При обращении в страховую компанию для получения возмещения по КАСКО в результате ДТП, необходимо предоставить следующие документы:

- заявление на выплату компенсации понесенного ущерба;

- паспортные и контактные данные заявителя;

- страховой полис КАСКО;

- водительское удостоверение заявителя;

- талон техосмотра, свидетельство о регистрации или паспорт ТС;

- протокол дорожно-транспортного происшествия с указанием повреждений и справка из ГИБДД;

- медицинское заключение о пострадавших в результате ДТП, если таковые имеются;

- если в договоре прописан пункт об оплате сопутствующих услуг, то предоставить квитанции или чеки об уплате эвакуатора, парковки и пр.

Заявление о наступлении страхового случая

Заявление по КАСКО при ДТП можно оформить в произвольной форме, либо на предоставленном страховой компанией фирменном бланке.

Независимо от формы заполнения, в заявлении должны быть указаны обязательные данные, такие как:

- наименование, адресные и контактные данный страховой организации;

- контактные и паспортные данные заявителя;

- номер полиса КАСКО и дата его заключения;

- полная информация о застрахованном автомобиле;

- подробное описание страхового дела: время, дата, место, причина и участники ДТП;

- подробное описание повреждений ТС;

- присутствие сотрудников ГИБДД на месте происшествия ДТП;

- требования к страховой компании о возмещении материальной компенсации на восстановление ТС;

- указание банковских реквизитов на перечисление компенсации;

- перечень прилагаемых копий документов;

- дата заявления и подпись заявителя.

Сроки рассмотрения заявления и выплаты

Как и срок обращения, срок рассмотрения заявления на выплату страховой компенсации должен быть прописан в договоре к полису КАСКО. Если такого пункта в договоре нет, то следует уточнить у сотрудников страховой о возможном периоде рассмотрения.

Стоит отметить, что стандартный период рассмотрения заявления составляет от 5 до 14 дней. При нехватке информации или документов срок может быть увеличен не более чем на 30 дней.

Сроки выплаты денег также не имеют четких границ и должны быть прописаны в договоре или обговорены страховщиком.

Но существуют усредненные сроки выплат разных страховых компаний:

- СК с клиентской базой более 1 млн клиентов – до 14 дней;

- СК с базой от 50 тысяч до 1 млн клиентов – до 30 дней;

- СК с количеством клиентов от 5 до 50 тысяч клиентов – могут выплатить как в течение недели, так и не выплачивать до момента требования клиента в правовой форме;

- Неизвестные страховые конторы – ,как правило, это мошенники, и от них не стоит ждать выплаты компенсации.

Как работает КАСКО, если виноват заявитель?

Если заявитель является виновником ДТП, то, как и при обратной ситуации, полис покроет все необходимые затраты на восстановление авто.

Но стоит помнить, что если в момент ДТП виновник-заявитель находился в алкогольном или наркотическом опьянении, грубо нарушил правила дорожного движения или умышленно нанес ущерб авто для получения компенсации, то страховая компания по КАСКО имеет право на отказ страховой выплаты.

Поводы для отказа

Не секрет, что страховые компании ищут поводы для отказа в страховой выплате. Такое действие возможно, но только в определенных ситуациях, прописанных в договоре к полису, а именно:

- заявитель серьёзно нарушил правила дорожного движения, тем самым спровоцировав ДТП;

- после ДТП заявитель не действовал по правилам ПДД или покинул место происшествия;

- водитель ТС не имел водительских прав;

- заявитель управлял автомобилем, находясь в алкогольном или наркотическом состоянии;

- водитель не оформил документы на месте ДТП;

- заявление на возмещение ущерба и требуемые документы были поданы после указанного в полисе срока без уважительной на то причины;

- в протоколе ДТП не указаны претензии заявителя;

- ущерб автомобилю был причинен намеренно с целью получения прибыли;

- были нарушены условия договора КАСКО;

- водитель отремонтировал ТС до обращения в страховую компанию и проведения экспертизы.

Дорожно-транспортное происшествие может произойти с любым автомобилистом. Для того, чтобы максимально защитить свой автомобиль и получить материальную компенсацию причиненного ущерба, страховые компании предлагают приобрести полис КАСКО.

Для получения страховой выплаты важно правильно действовать при наступлении ДТП, вовремя обратиться в страховую компанию, предоставив необходимы документы, и четко знать свои права. Удачи на дорогах!

Источник: https://strahovoi.expert/strahovanie-otvetstvennosti/kasko/obrashhenie-pri-dtp.html

Выплаты по КАСКО при ДТП в 2019 году: документы оценка ущерба процедура

После ДТП автовладельцы стремятся быстрее вернуть машине прежний вид и рабочее состояние. В таких случаях самым оперативным и надежным способом восстановления транспортного средства становится страховой полис КАСКО. Данный вид автострахования обеспечивает гарантированную защиту автомобиля от любых повреждений независимо от виновности водителя.

У владельца полиса есть реальные шансы обезопасить свое имущество и финансы, но правила КАСКО, как и любого другого договора, ограничены условиями. Если клиент допускает нарушения, страховая компания вправе отказать в компенсировании финансовых потерь по КАСКО при ДТП.

Иногда страховщики пользуются надуманными предлогами, чтобы уменьшить сумму возмещения или не признать аварийное событие страховым случаем. Чаще всего суды становятся на защиту интересов автовладельцев, так как законных оснований для отказа платить страховку очень мало. Чтобы не доводить дело до судебных разбирательств, при выборе и покупке полиса важно правильно оценивать предлагаемые страховщиками преимущества и внимательно изучать условия договора.

Как КАСКО защищает в случае ДТП

Действие обязательной для всех страховки ОСАГО на транспортное средство не распространяется. Полис связан исключительно с ответственностью владельца машины. Преимущество добровольного автострахования КАСКО в том, что возмещение ущерба не зависит от виновности в ДТП. Страховка должна быть выплачена даже в тех ситуациях, когда виновным в аварии признано застрахованное лицо.

Водители оформляют страховку исключительно по собственному желанию. У каждого есть возможность выбирать необходимые страховые услуги и приемлемые для себя условия. Автовладелец сам решает от каких неблагоприятных событий ему страховаться, а что можно исключить из списка, предложенного страховой компанией. Согласно выпущенному в 2014 году официальному разъяснению Верховного суда, возмещение финансовых убытков в результате ДТП оплачивается всегда.

Кто управлял автомобилем и вписал ли автовладелец в полис, значения не имеет. КАСКО страхует автомобиль, а не человека, владеющего либо управляющего транспортным средством.

На законодательном уровне ремонт машины либо денежная компенсация должны быть произведены в любом случае, но на практике страховые компании часто отклоняют заявки автовладельцев и стремятся переложить выплаты на страховщиков виновных водителей. Чтобы не оказаться в неприятной ситуации, необходимо корректно оформить ДТП, правильно заявить о событии и своевременно передать документы в страховую компанию. Поверхностный подход, небрежность и ошибки в документации могут стать поводом для отказа в выплате.

Как составить правильный договор КАСКО для максимально защиты своих интересов в случае ДТП

Каждый месяц страховая компания вычитает из суммы компенсации по КАСКО процент амортизации транспортного средства, соответственно выплата сокращается. Даже если вы попали в аварию на следующий день после получения полиса, месячный взнос будет вычтен. Это не единственный случай, доказывающий стремление страховщиков уменьшить выплату по КАСКО.

Чтобы обезопасить себя от подобных неприятностей и добиться максимальной выплаты, внимательно читайте договор. Риски необходимо оговаривать до того, как документ будет подписан.

- Обратите внимание на расчетную форму, то есть как будет рассчитываться компенсация в случае ДТП. Здесь возможны варианты: калькуляция страховщика, расчеты независимой экспертизы либо на основание предоставленного от потерпевшей стороны счета. В большинстве случаев размер страховки определяется по расчетам, сделанным СТО по запросу страховой компании.

- Узнайте подробности о выплатах. Страхователи вправе выбирать между денежной компенсацией, ремонтом на станции дилера или на СТО по выбору клиента.

- Изучите список случаев, которые компания признает страховыми, а также ситуации, когда страховщик имеет право отказать в возмещении ущерба. Это один из ключевых моментов договора. Если в документе вместо подробных описаний страховых случаев приводится общая классификация и используются расплывчатые формулировки, не подписывайте документ и обратитесь в другую организацию.

- Не спешите соглашаться на вписание в страховку франшизы. Страховщик может озвучить многочисленные выгоды, которые вы получите, но о важных нюансах информацию не предоставить. Франшиза — это денежная компенсация. При наступлении страхового случая она не выплачивается. Все, что клиент получает от франшизы, это скидка на приобретение страхового полиса. Включая франшизу в полис, при мелких повреждениях после ДТП автовладельцу ущерб не возмещается. В более серьезных случаях сумма франшизы вычитается из страховой компенсации. Если проанализировать практику урегулирования страховых событий, франшиза невыгодна для автовладельцев, которые чаще других становятся участниками ДТП. Многократные расходы на ремонтные работы значительно превышают сумму, сэкономленную при покупке полиса. Неопытным водителям безопаснее покупать полис автострхования КАСКО за полную стоимость и без франшизы.

- Уточните сроки действия договора. Чаще всего документ имеет юридическую силу один год. По желанию страховщика договор может быть составлен на меньший срок, но в таких случаях полис стоит дороже, так как его стоимость рассчитывается по месяцам.

Списки условий и количество правил договора у страховых компаний могут отличаться. Выбирая оптимальный вариант, изучайте и анализируйте все пункты.

Разобраться в нюансах можно самостоятельно, но лучше доверить это дело опытному автоюристу.

Действия водителя после наступления ДТП

Чтобы у страховой компании не было повода ссылаться на просрочку выполнения взаимообязательств, необходимо обратиться в страховую сразу после аварии. Позвоните и сообщите о случившимся. Обязательно назовите адрес места происшествия, номер договора, данные об автомобиле и свои контакты.

В сроки, указанные в договоре, подайте заявление. Документ заполняется собственноручно с указанием персональных данных, характеристик автомобиля, места, даты и подробностей ДТП.

Предоставьте поврежденный автомобиль для осмотра. Если нет возможности транспортировать машину, оценка ущерба производится на месте ДТП после того, как аварийная ситуация будет зафиксирована и разобрана сотрудниками ГИБДД. Инспектор составляет справку о ДТП, схему происшествия, протокол и постановлении об административном происшествии. Желательно получить и предоставить документы в страховую компанию в день аварии.

Полезными могут оказаться свидетельские показания, а также собранные фото и видео материалы.

Документы в страховую

При обращении в страховую необходимо предоставить следующие документы:

- Паспорт;

- Водительское удостоверение;

- Документы на автомобиль;

- Полис КАСКО;

- Справка о происшествии и схема ДТП, заверенные печатью и подписью инспектора ГИБДД;

- Протокол и постановление об административном правонарушении;

- Решение суда (при наличии).

Если машина в кредите, потребуется справка с банка. Кредитная организация должна обозначить получателя денежных средств. Если клиент на хорошем счету, банк разрешает отремонтировать машину и получить компенсацию. В случаях, когда заемщик нарушает условия кредита и регулярно допускает просрочки по платежам, банк, являясь выгодоприобретателем, может воспользоваться страховой выплатой и включить ее в счет кредита.

Важно! Для выяснения деталей и обстоятельств по наступившему страховому случаю страховщик вправе потребовать от клиента предоставления любых справок и дополнительных документов.

Оценка ущерба

Прежде чем выплатить клиенту компенсацию, представитель страховой компании оценивает нанесенный автомобилю ущерб и проводит анализ стоимости ремонтных работ. Страховщик фиксирует повреждения в акте осмотра, после чего рассчитывается размер страховки. Незафиксированные повреждения в оплату не включаются. По этой причине автовладельцу желательно присутствовать во время процедуры оценки.

Если страховщик намеренно не вносит обнаруженные скрытые повреждения в акт, можно настаивать на дополнительной экспертизе. Многое будет зависеть от отношения страховщика к клиенту и слаженности его действий. Если страховая компания дорожит репутацией и своими клиентами, компромисс будет найден в досудебном порядке.

Процедура возмещения

Ущерб по КАСКО при ДТП предусматривает два способа возмещения: денежная компенсация и ремонт автомобили на СТО за счет страховщика. Направление на ремонт страхователи выбирают чаще чем деньги. Это связано с тем, что клиенты опасаются получить сумму, которой не хватит для полноценного восстановления автомобиля.

В договоре автострахования в обязательном порядке прописываются сроки выплат при ДТП. Единых норм не предусмотрено, но в Гражданском кодексе РФ (ст. 314) есть понятие «разумный срок». В судебной практике к данному положению применяются сроки в 30 календарных дней. Отчет начинается сразу после того, как водитель предоставил необходимые документы.

Ответственные страховщики с хорошей репутацией, такие как Россгострах, Ресо, АльфаСтрахование, Ингосстрах, компенсируют ущерб в течение 2 недель.

Если компания под разными предлогами затягивает с выплатой, можно смело подавать жалобу в суд и требовать помимо компенсаций по КАСКО, оплату возникших во время разбирательства неустоек.

Причины отказа в выплате

Необоснованные отказы не имеют законную силу. Для начала клиенту необходимо выяснить, что послужило основанием для отказа в страховом возмещении. Чаще всего причинами являются:

- Потеря страхового полиса;

- Несвоевременное обращение к страховщику;

- Отсутствие документов от ГИБДД;

- Злостные нарушения ПДД (выезд на встречку, превышение скорости, проезд на красный свет и т.д.);

- Управление автомобилем в наркотическом и алкогольном состоянии;

- Подозрение в умышленном повреждении застрахованного имущества.

Это ориентировочный перечень обстоятельств. Недобросовестные страховые компании могут найти десятки других причин, чтобы отказать в выплате по КАСКО и обвинить автовладельца в нарушении правил договора страхования.

Столкнувшись с необоснованным отказом и умышленном занижением страховой выплаты, добивайтесь справедливости в суде.

Можно воспользоваться услугами антистраховщиков. Юридические компании, специализирующиеся на разрешение спорных вопросов, помогут составить иск на страховщика и собрать пакет документов, подтверждающих наступление страхового случая и право автовладельца на возмещение ущерба по КАСКО.

Ремонт в СТО по направлению страховой

При выборе натуральной формы возмещения ущерба по КАСКО страхователю вручают направление в СТО. Это своего рода гарантийное письмо, в котором страховщик обязуется произвести оплату ремонтных работ для восстановления автомобиля застрахованного лица.

Страховая компания не может повлиять на сроки выполнения ремонта. Они зависят от степени повреждения автомобиля, а также ряда от субъективных факторов: отсутствие запчастей, загруженность техцентра т.д. Если обнаружены дополнительные повреждения, сотрудники СТО не имеют права приступать к их устранению, не согласовав свои действия со страховой компанией. Сам автовладелец с деньгами дела не имеет. Счет за проделанные работы техцентр выставляет страховой компании в соответствии с условиями договора.

Если нужен ОСАГО на мотоцикл – выгоднее покупать на сезон или на год? (1 5,00 из 5)

Загрузка…

Источник: https://AvtoZakony.com/strahovanie/kasko-pri-dtp

Страховой случай по КАСКО: что входит и как оформить без ДТП? Порядок действий и необходимые документы

КАСКО — это добровольное страхование транспортного средства от ущерба или угона. Данный сервис не включает страхование ответственности перед третьими лицами в отличие от ОСАГО.

В случае повреждения транспортного средства производится возмещение ущерба. Перечни страховых случаев могут значительно отличаться в зависимости от страховой компании и конкретного договора.

Стандартные страховые случаи

Наиболее распространенные страховые случаи по полису КАСКО:

Дорогие читатели! В наших статьях мы рассматриваем типовые способы решения юридических вопросов, но каждый случай носит индивидуальный характер. Если вы хотите узнать как решить именно Вашу проблему — обращайтесь через форму онлайн-консультанта справа или звоните нам по телефонам:

+7 (499) 350-66-97 Москва, Московская область

+7 (812) 627-16-82 Санкт-Петербург, Ленинградская область

Остальные регионы: онлайн-консультант>>

Это быстро и бесплатно!

- ДТП на проезжей части или на прилегающей территории;

- столкновения во дворах и на парковках;

- наезд на препятствие: бордюр, столбик, канализационный люк и т. д.;

- повреждение стекла или фар из-за отлетевшего камня;

- столкновения с животными и птицами;

- полная гибель транспортного средства по причине столкновения, возгорания, стихийных бедствий и т. п.

КАСКО может компенсировать ущерб, не связанный с ДТП и действиями водителя, например:

- угон транспортного средства;

- ущерб от стихийных бедствий: наводнений, упавших деревьев, пожаров и т. п.;

- действия вандалов;

- самовозгорание автомобиля;

- ущерб, нанесенный третьими лицами по неосторожности.

Что не является страховым случаем

Страховка не выплачивается в следующих случаях:

- водитель находился в состоянии алкогольного или наркотического опьянения;

- владелец авто нанес ущерб умышленно или не пытался воспрепятствовать его нанесению;

- автомобиль находился под контролем лица без прав на вождение;

- при серьезных нарушениях правил дорожного движения. Перечень таких нарушений указывается в договоре;

- владелец ТС действовал неправильно при наступлении страхового случая: ГИБДД была вызвана не сразу, были предоставлены недостоверные сведения о ДТП и т. д.;

- повреждения были получены на территории, которая не охватывается условиями договора (например, за границей);

- авто было повреждено вследствие неправильного ремонта, установки неоригинальных запчастей, модификации внутренних систем автомобиля;

- техосмотр не был своевременно произведен, а повреждения связаны с нарушением работы транспортного средства.

Действия при наступлении страхового случая

При наступлении страхового случая владелец авто должен:

- Немедленно остановить автомобиль, включить аварийную сигнализацию и выставить знак аварийной остановки. Транспортное средство нельзя перемещать без указания сотрудника ГИБДД.

- Связаться с полицией или ГИБДД.

- Позвонить в страховую компанию и сообщить о наступлении страхового случая.

- Зафиксировать обстоятельства происшествия на фото или видео. Также можно воспользоваться специальными мобильными приложениями от страховых компаний. Рекомендуется сделать достаточное количество фотографий с разного ракурса, захватывая в кадр автомобильные номера, дорожные знаки, дома и другие стационарные объекты.

- Записать информацию о других участниках ДТП: ФИО, номера ОСАГО, телефоны.

- Не трогать поврежденные элементы авто, не передвигать их, если они «отвалились», не проводить мелкий ремонт.

- Не следует обсуждать с другими участниками ДТП распределение ответственности и принимать обязательства по оплате ущерба.

- После прибытия сотрудника ГИБДД подробно описать обстоятельства ДТП. Убедиться, что вся существенная информация зафиксирована правильно. Владелец ТС имеет право не подписывать протокол при несогласии с его содержанием.

Нельзя заниматься ремонтом автомобиля до его осмотра экспертами страховой компании. Иначе с высокой вероятностью в выплате будет отказано.

Необходимые документы

Владелец автомобиля должен предоставить в страховую компанию следующие документы:

- удостоверение личности;

- водительские права;

- регистрационные бумаги на транспортное средство;

- заявление на возмещение ущерба (оформляется на месте);

- документы, выданные ГИБДД или полицией: схема ДТП, протокол, справки установленного образца;

- фото- и видеоматериалы;

- другие документы в зависимости от обстоятельств.

Рассмотрение страхового случая по КАСКО

После фиксации обстоятельств произошедшего сотрудниками ГИБДД и получения протокола владелец авто должен:

- Подать в страховую компанию заявление о возмещении ущерба, приложив к нему необходимые документы. Следует уточнить у страховщика номер дела, дату регистрации и сроки рассмотрения.

- Предоставить сотрудникам СК доступ к поврежденному автомобилю для осмотра.

- Получить решение СК о выплате средств или отказе в нем.

Сроки подачи заявления и его рассмотрения устанавливаются договором страхования.

Возмещение ущерба производится в форме денежной выплаты (наличными или банковским переводом), либо СК оплачивает ремонт в сервисной компании.

Срок, в пределах которого должна быть произведена выплата, определяется договором. Как правило, это происходит в течение нескольких недель. Страховая компания не имеет права задерживать возмещение ущерба дольше установленного срока, иначе она нарушает Закон О защите прав потребителей и, обратившись в суд, можно добиться получения не только страховой выплаты, но и дополнительной компенсации в размере 50% (п. 6 ст. 13 ЗоЗПП).

В случае несогласия с размером выплаты или отказом в ней рекомендуется:

- Провести независимую экспертизу поврежденного ТС.

- Написать претензию в страховую компанию.

- Если СК продолжает не соглашаться с требованиями, можно обратиться в суд.

Если в страховом договоре прописана франшиза, величина которой превышает стоимость ремонта, то страховая компания откажет в выплате средств.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам:

+7 (499) 350-66-97 Москва, Московская область

+7 (812) 627-16-82 Санкт-Петербург, Ленинградская область

Остальные регионы: онлайн-консультант>>

или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: https://zakonsovet.com/avtoyurist/straxovanie/kasko/kak-poluchit-vyplatu.html

Порядок действий при страховом случае по КАСКО

Каждому водителю известно, что его автомобиль должен быть застрахован. Ведь закон обязывает каждого автолюбителя оформлять полис ОСАГО, который защищает не только автомобиль и самого водителя, но и его гражданскую ответственность. Но не всех устраивают прописанные в ОСАГО условия, не слишком разнообразный перечень страховых случаев и сравнительно маленькие выплаты. И поэтому договор дополнительного страхования авто от различных бед под названием КАСКО так популярен.

В этой статье мы кратко опишем особенности КАСКО как страховки, а так же подробно разберем все необходимые действия, которые должен предпринять страхователь в том случае, если с его транспортным средством произошел страховой случай.

Что такое КАСКО?

КАСКО — это договор дополнительного страхования, главная цель которого состоит в предоставлении дополнительной защиты транспортного средства как собственности. Таким образом, он абсолютно никак не защищает ни водителя, попавшего в аварию, ни его ответственность перед государством и другими участниками дорожного движения. Как следствие, приобретение полиса КАСКО не освобождает гражданина от необходимости приобретать обязательный полис автострахования ОСАГО.

От чего же защищает КАСКО? Перечень страховых случаев весьма широк:

- Абсолютно любые повреждения при ДТП;

- Повреждения авто вандалами, стихией, а так же случайные удары, нанесенные не в результате ДТП;

- Угон транспортного средства.

При этом перечень страховых случаев страхователь определяет сам. К этому моменту стоит отнестись особенно внимательно, так как от количества случаев зависит цена, и подобрать их все правильно, в будущем не получив отказ по причине «Ваше авто данного происшествия не застраховано» — настоящая проблема.

Таким образом можно сделать вывод, что КАСКО — это страховка либо для тех, кто сомневается в своих навыках управления транспортным средством и желает обеспечить себе дополнительную защиту, либо для тех, кто владеет дорогостоящим транспортным средством и хочет получать справедливые выплаты по страховке.

Что делать в случае ДТП?

Самым распространенным страховым случаем по каско является обычное ДТП. И это не удивительно — покупать страховку транспортного средства, не затрагивая главную угрозу для него, не имеет никакого смысла. Алгоритм действий в случае аварии идентичен получению компенсации с помощью договора ОСАГО. Попав в ДТП нужно:

- Зафиксировать происшествие. Для этого обязательно остановитесь после аварии и больше не перемещайте транспортное средство, а уже затем вызовите инспектора ГИБДД;

- Пока инспектор ГИБДД в пути сделайте фотографии места происшествия, возьмите контакты свидетелей и других участников аварии;

- Позвоните в страховую организацию, с которой у вас заключен договор КАСКО, свяжитесь с вашим специалистом. При необходимости вызовите его на место происшествия;

- Получите все необходимые документы и акты от инспектора ГИБДД, фиксирующие обстоятельства аварии;

- С полученными документами и договором страхования обратитесь в офис страховщика, проведите оценку ущерба транспортного средства. Если установленная специалистом страховой сумма вас не устроила, то за вами сохраняется право на независимую экспертизу в оценочном бюро;

- На основе имеющихся документов получить положенную вам компенсацию или составить договоренность о ремонте за счет страховщика если таковая предусмотрена договором.

Как видите, сложность будет заключаться только в подготовке бумаг и необходимости фиксировать практически каждую царапину на авто. При этом главный ваш риск во всей этой операции — наткнуться на недобросовестную страховую организацию. О том, как с ней бороться, мы расскажем ниже.

Как поступить если ДТП не было?

Перейдем к тем случаям, когда транспортное средство пострадало не во время движения. Таких ситуаций огромное множество — авто повредили на стоянке специально или умышленно, его повредило непогодой, была совершена кража, угон и т.д. Тут все намного сложнее, так как не всегда есть возможность установить.

В любом случае, если вам не повезло стать жертвой подобного происшествия, стоит сразу принять меры. Алгоритм получения выплат по КАСКО в этом случае будет следующим:

- Свяжитесь со службой, которая имеет отношения к повреждениям. Это — самая запутанная часть, так как не всегда ясно куда обращаться. Так, например, при угоне или вандализме нужно обратиться в ГИБДД или полицию, при получении урона в следствие провала грунта — в дорожную службу и т.д.;

- Сделайте фотографии места происшествия, отметьте полученные повреждения и по возможности зафиксируйте их причину;

- Созвонитесь с вашим страховым агентом, выработайте тактику решения сложившейся проблемы. При необходимости вызовите его на место происшествия;

- Если требуется вызвать специалиста (например, сотрудника ГИБДД), то сделайте это и получите от него все необходимые документы;

- Обратитесь в офис страховщика и оцените ущерб, предоставьте имеющиеся у вас на руках документы и доказательства;

- Получите положенные вам по договору выплаты.

сложность получения денег по полису КАСКО без ДТП — отсутствие возможности четко зафиксировать все детали происшествия. Так что каждый шаг лучше заранее согласовывать со страховой организацией чтобы избежать всех возможных ошибок.

Что делать, если вам отказали в выплате?

Самый большой риск, который имеется в обоих случаях — столкнуться с недобросовестной страховой организацией или даже с мошенничеством с её стороны. Так что стоит быть крайне внимательным еще на этапе заключения договора — внимательно прочитайте его, устраните все противоречия и неточности, определите, какой страховой случай за что отвечает и каков будет их конечный перечень.

Так же опасность может вас поджидать при оценке имущества. Не секрет, что многие страховщики, предоставляя собственных оценщиков, специально занижают размер ущерба, учитывают не весь урон или вовсе игнорируют некоторые повреждения. Тут вам может помочь ваше право самостоятельно приглашать специалиста для оценки.

Если же вы столкнулись с отказом в решении вашей проблемы, то вам сможет помочь официальная жалоба. Её можно направить в Роспотребнадзор, Союз автостраховщиков (РСА) или суд. Главное — грамотно подготовиться, собрать максимум доказательств и при необходимости нанять адвоката.

Загрузка…

Или зарегистрируйтесь через соц.сети

Пожалуйста подтвердите вашу регистрацию. Письмо с подтверждением отправленно на указанную вами почту.

[email protected]

Источник: https://dtp.help/poryadok-dejstvij-pri-strahovom-sluchae-po-kasko.html