Сколько будет действовать повышающий коэффициент ОСАГО после ДТП в 2026 году

На всей территории РФ действует единый закон для автолюбителей. Суть закона заключается в том, чтобы водитель, прежде чем сесть за руль, застраховал свою ответственность. Страховая программа получила название – ОСАГО. В рамках программы обязательного страхования предусмотрены не только скидки, но и повышающие показатели. В результате этого возникает вполне закономерная проблема: сколько действует повышающий коэффициент ОСАГО после ДТП. Рассмотрим в статье, что такое КБМ и как он меняется от наличия или отсутствия страховых выплат.

Что такое КБМ

Кбм — это коэффициент бонус-малус, который применяется при расчете страховой премии. Согласно тарифному руководству по страхованию ОСАГО предусмотрено 14 классов аварийности. При этом автолюбителю с 13 классом полагается максимальная скидка при расчете страховой премии.

Принцип работы бонус-малус очень простой:

- за каждый год без аварийного управления дается скидка 5%, которая ежегодно суммируются;

- при наличии убытков по вине водителя предусмотрен по ОСАГО повышающий коэффициент, который напрямую зависит от количества заявленных убытков.

Это единственный показатель, который участник движения может сам изменить. Аккуратные автолюбители, благодаря безаварийному вождению, могут сэкономить на приобретении полиса.

Также следует принимать во внимание, что с 2003 года со стороны государства вносились правки в тарифы и менялись все показатели, кроме таблицы с бонусами. Это единственный коэффициент, который остался неизменным с момента появления обязательного продукта на территории РФ.

Как зависит стоимость полиса от КБМ

Важно учитывать, что стоимость обязательного полиса ОСАГО напрямую зависит от КМБ. Чем ниже его значение, тем меньше стоимость защиты.

Рассмотрим простой пример, как меняется стоимость ОСАГО для автолюбителей, при изменении КБМ.

Расчет:

| БТ | КБМ | Кт | КВС | КО | КМ | КС | КП | Итого, рублей |

| 4118 | 2,45 | 1,8 | 1 | 1 | 1,4 | 1 | 1 | 25 424,53 |

| 1,55 | 16 084,90 | |||||||

| 1 | 10 377,36 | |||||||

| 0,90 | 9 339,62 | |||||||

| 0,80 | 8 301,88 | |||||||

| 0,70 | 7 264,15 | |||||||

| 0,60 | 6 226,41 | |||||||

| 0,50 | 5 188,68 |

Благодаря таблице вы можете сами посмотреть, как зависит стоимость бланка ОСАГО от размера КБМ.

Расчет стоимости полиса ОСАГО производится в соответствии с методическими рекомендациями утвержденными РСА по следующей формуле:

СП = Тб × Кт × Кбм × Квс × Ко × Км × Кс × Кп × Кн, где:

Таблица КБМ и как его рассчитать

Как только был принят единый 40 ФЗ закон по обязательному страхованию, все представители страховых компаний пользовались единой таблицы КБМ. На первый взгляд таблица кажется сложной и непонятной. Однако все очень просто и легко можно определить.

Разделы таблицы:

- Страховой класс на начало оформления договора страхования. Для получения информации достаточно взять страховой полис и посмотреть сведения в разделе «особые отметки». Однако стоит учитывать, что в последнее время многие страховые компании не делают отметку в классе страхование. В каком случае получить сведения по бонусу можно только через единую базу РСА которая работает круглосуточно и бесплатно.

- Коэффициент, который используется при расчете ОСАГО. Максимальный равен 2,45, в то время как минимальный 0,5.

- Класс на новый срок, который зависит от количества или отсутствия страховых выплат. Указанный раздел разделен на 5 столбцов: 0,1,2,3,4 и более страховых случаев.

Для формирования расчета вам потребуется:

- уточнить класс на момент оформления ранее заключенного бланка;

- оставаясь на данной строке посмотреть новый класс, в зависимости от страховых случаев.

К примеру, по полису был 5 класс. Если у водителя:

- нет аварий, то по новому ОСАГО страховщик применит 6 класс, а именно скидку 15%;

- была 1 авария, то новый класс — 3 (начальный);

- было 2 аварии — 1 класс, а именно повышающий 1,55;

- было 3 аварии и более — максимальный класс, которому соответствует показатель 2,45.

Сколько действует повышающий коэффициент ОСАГО после ДТП

Как правило, все водители, которые попали в аварию, не знают, на какой срок будет зафиксирован повышающий показатель. Такая проблема возникает, поскольку никто не хочет переплачивать.

Если ранее страхователи могли обмануть страховщика и при оформлении бланка сказать, что аварий не было, то теперь все иначе. Несколько лет назад была создана специальная база РСА, в которою предоставляют сведения все страховщики о классе аварийности.

На сколько фиксируется повышающий, зависит от того, будет спустя год аварии у водителя или нет. К примеру, если у участника движения максимальный повышающий и в течение страхового года случилась авария, то класс сохраняется.

Пример действия повышающего коэффициента:

| Повышающий | Количество аварий | Новый КБМ |

| 2,45 | 2,3 | |

| 1 и более | 2,45 | |

| 2,30 | 1,55 | |

| 1 и более | 2,45 | |

| 1,55 | 1,4 | |

| 1 и более | 2,45 | |

| 1,4 | 1 (начальный класс) | |

| 1 | 1,55 | |

| 2 и более | 2,45 |

При этом важно принимать к сведению, что показатель может фиксироваться:

- по водителю, при условии, что по договору предусмотрено ограниченное количество лиц, которые управляют машиной;

- за собственником, на чье имя оформлено ТС.

Поскольку полис страхования всегда приобретается на 1 год, то и повышающий коэффициент будет действовать в течение года. Узнать показатель на новый срок можно не ранее чем за 60 дней, до окончания прежде купленного договора.

Как меняется после ДТП при безаварийной езде

Важно знать: как меняется стоимость защиты, если после ДТП водитель аккуратно управляет автомобилем и не является виновником. На самом деле в таком случае все просто. Сначала страховщик повысит страховку, а после начнет снижать стоимость договора.

Если внимательно изучить таблицу, то станет ясно, что при наличии максимального коэффициента, водителю необходимо 4 года аккуратно управлять машиной, чтобы вернуться на начальный класс страхования. Именно спустя указанное время можно продолжать безаварийно ездить и зарабатывать 5% скидку за каждый год.

Можно ли избежать повышения цены на ОСАГО после ДТП

Безусловно, никто не желает платить больше, даже если он виноват. В таком случае возникает вопрос: можно ли как избежать ответственности и купить бланк договора по меньшей цене? Если вернуться в 2003 год, то можно сказать – можно. Именно при введении нового продукта у владельцев ТС было несколько лазеек:

| Смена страховой организации | Достаточно было поменять страховщика и сообщить, что по ранее оформленному договору страховых случаев не было. |

| Смена водительских прав | При страховании участник движения мог сказать, что только получил права и ранее никогда не пользовался услугами обязательного страхования. |

| Не предъявлять полис | Достаточно просто сказать, что страхуетесь первый год и не показывать ранее оформленный ОСАГО. |

Поскольку единой базы РСА небыло, страховщики не могли быстро проверить информацию по данным транспортного средства. Поэтому все было на доверии. Времена меняются, и сегодня вся процедура страхования проходит через единую базу РСА.

Перед оформлением:

- проверяются данные по правам, в том числе и ранее полученным, которые всегда прописываются на документе;

- страховщик смотрит по идентификационному номеру ТС, где ранее был застрахован авто и на какой срок;

- сотрудники страховой компании проверяют сведения по каждому участнику движения и собственнику.

Получается – избежать ответственности не получится. Однако есть одна лазейка, благодаря которой водители могут снизить стоимость договора. Для этого необходимо:

- оформить бланк договора с условием «неограниченное количество лиц допущенных к управлению»;

- спустя год купить договор, с ограниченным количеством водителем.

Согласно закону, если в течение года автолюбитель не был застрахован, то класс из единой базы РСА исчезает. При этом совершенно неважно, повышающий он, или понижающий. Такая хитрость подходит тем участникам движения, у которых максимальный повышающий коэффициент, по таблице КБМ.

Что касается водителей женского пола, то они могут избежать ответственности при смене фамилии. Не секрет, что на правах не прописывается прежняя фамилия. В результате этого страховая организация, запрашивая сведения, получит информацию, что клиент ранее не страховался и применит 3 (начальный) класс аварийности.

Зачастую страховые агенты предлагают оформить бланк договора по начальному классу, или со скидкой (в страховых компаниях есть возможность поменять КБМ вручную) при условии приобретения дополнительной услуги. Вы должны понимать, что в результате наступления страхового события факт мошенничества может быть раскрыт. В таком случае в выплате вам, конечно, не откажут, но и применят дополнительный повышающий показатель при оформлении нового договора (за грубые нарушения).

Смена страховой

Многие автолюбители уверены, что после ДТП могут обратиться в офис другой страховой компании и купить ОСАГО без повышения ставки за ДТП. Как уже было сказано, теперь все страховые компании тщательно проверяют информацию по каждому клиенту.

Что касается процедуры оформления через интернет, то она аналогичная. Получается, даже если вы решите воспользоваться услугами другой организации, то стоимость будет сформирована с учетом повышающего показателя.

Смена страховой актуальна в том случае, если компания готова предложить приобрести договор по минимальной базовой ставке. В этом случае у водителя появляется возможность сэкономить до 1000 рублей.

Получить информацию можно о размере базовой ставки:

- по телефону горячей линии страховщика;

- на портале РСА, путем обращения через обратную связь;

- в офисе брокера, который сразу предлагает ОСАГО от нескольких компаний;

- на нашем портале, путем формирования запроса через специальный калькулятор.

Что касается последнего варианта, то предлагаем сэкономить личное время и сформировать запрос за считанные минуты. Вся информация предоставляется совершенно бесплатно. По итогам расчета вы узнаете стоимость ОСАГО во всех крупных компаниях и сможете оформить покупку в режиме реального времени, на официальном сайте страховщика или лично в офисе.

Согласно закону каждая страховая компания, при страховании ОСАГО, может выбрать размер базовой ставки, которую будет использовать при расчете страховой премии. В рамках закона, для легковых транспортных средств, ставка находится в диапазоне от 3 432 до 4118 рублей.

В завершение можно отметить, что примененный при автострахование повышающий по ОСАГО при ДТП будет действовать год, при условии, что водитель будет аккуратным водителем. В противном случае коэффициент увеличится или останется неизменным, при условии, что по договору максимальный показатель. При этом размер КБМ будет единым во всех компаниях, поскольку вся информация проверяется на едином портале РСА.

Предлагаем вам, читатель, поделиться своим опытом и рассказать, как долго у вас был повышающий коэффициент после ДТП, по обязательному страхованию, в результате чего получили и как смогли сэкономить на покупке нового договора.

При необходимости вы также всегда можете получить помощь опытного эксперта на нашем портале, который работает 24 часа в сутки и подскажет ответ на любой вопрос.

Ну и, конечно, не забывайте ставить лайк и делиться материалом со своими родными и близкими.

Более подробно про КБМ в страховке вы узнаете далее.

Источник: https://strahovkaved.ru/osago/skolko-deystvuet-povishayushiy-koefficient-posle-dtp

Повышающий коэффициент ОСАГО

Каждому водителю известно, что управление автотранспортным средством без полиса ОСАГО недопустимо. Его цена состоит из определенного Центральным Банком тарифа и нескольких коэффициентов.

Неслучайно владельцы автомобилей задают важнейший для них вопрос: что конкретно оказывает влияние на стоимость страхования автогражданской ответственности и как эту стоимость можно уменьшить? Среди нескольких показателей, влияющих на цену ОСАГО, особый интерес проявляется к повышающему коэффициенту после ДТП.

Страховые коэффициенты после ДТП

Расчет автогражданки производится по определенной формуле, в которой, как упоминалось выше, к базовым расценкам применяются параметры, определяющие итоговую сумму, уплачиваемую владельцами транспортных средств ежегодно.

В число этих параметров входят показатели:

- Региональный. Его величина зависит от региона учета транспортного средства. Изменяется от 0,6 (сельская местность) до 2,1 (для крупных городов);

- Коэффициент, отражающий стаж вождения и возраст водителя. Минимальное значение равно 1 (для водителей старше 22 лет с более чем трехлетним стажем управления т. с.). Максимальная величина – 1,8 (показатели возраста и стажа вождения прямо противоположны предыдущим);

- Параметр, зависящий от числа лиц, допущенных к управлению объекта страхования. В случае отсутствия ограничений на это число, он равен 1,8:

- Фактор учета мощность двигателя транспортного средства. Изменяется в диапазоне от 0,6 до 1,6;

- Показатель учета нарушений правил ОСАГО. Для неоднократных нарушителей он равен 1,8. При отсутствии нарушений – 1;

- Показатель бонус – малус. Оказывает влияние на снижение стоимости страхового полиса в случае езды без аварий.

Величина последнего коэффициента полностью зависит от поведения водителя на дороге.

Суть коэффициента «бонус – малус»

Кбм – аббревиатура, полученная сокращением этого словосочетания. Отсутствие аварий предоставляет право водителю на получение бонуса при продлении договора автострахования. Ежегодная скидка при отсутствии аварий составляет 5% от стоимости автогражданки.

Бонус остается в силе, если в случае ДТП водитель авто признан потерпевшей стороной. Определение «малус» означает увеличение Кбм, когда ДТП имело место по вине лица данного транспортного средства. Малус увеличивает цену полиса до 155%.

Получить информацию о Кбм можно из единой базы данных АИС РСА. При отсутствии информации, значение показателя приравнивают к 1.

Как применяется КБМ

Показатель «Бонус – Малус» применяется с 2003 года. В страховых компаниях его используют в нескольких видах:

- Водительский. Определяется индивидуально для всех водителей, имеющих доступ к конкретному т. с.;

- Для собственника автомобиля;

- Расчетный. Используется для расчета размера премии по договору автострахования.

Помимо этого, различают минимальный и максимальный «Бонус-Малус». При расчете показателя всегда используют специальную таблицу. В ней Кбм определяется по классу водителя на начало страхового периода.

Производя по таблице самостоятельный расчет, следует определить: какой по счету год оформляется автостраховка и число страховых случаев за каждый период. Используя табличные данные, можно увидеть в процентном соотношении размер бонуса или подорожания для владельца авто с определенным Кбм.

Сколько действует повышающий коэффициент ОСАГО

Многих водителей после дтп интересует: сколько же действует повышающий коэффициент ОСАГО? Показатель «Бонус – Малус» действует один год, ровно столько же сколько и полис ОСАГО.

После этого периода его параметры «Бонус – Малус» обнуляются. Повышающий показатель законодательно (п. «б» ч. 2 ст.9 Закона об ОСАГО) применяется с целью стимула водителей к безаварийной езде. Ежегодно значение Кбм изменяется в большую сторону (при наличии аварийных ситуаций) и меньшую (в случае их отсутствия).

Как меняется стоимость полиса после ДТП

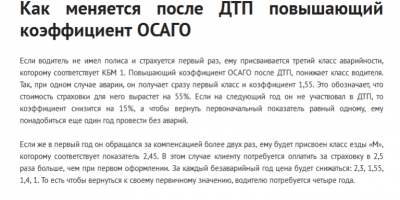

Человека, являющегося виновником аварии, всегда интересует: насколько подорожает страховка после дтп 2016. Лицу, застраховавшему автомашину впервые, присваивается третий класс аварийности. При этом показатель «Бонус – Малус» равен 1.

Как меняется кбм после дтп при одном случае аварии новичка по его вине можно рассмотреть на конкретном примере. Виновник происшествия сразу же получает первый класс, а значение коэффициента Кбм будет равно 1,55. Таким образом, стоимость страховки после дтп 2016 увеличится на 55%.

Если последующий год для этого водителя был безаварийным, Кбм снизится на 15%. Его значение будет равно 1, когда еще один год пройдет для автолюбителя без соответствующих последствий.

Изменение цены после нескольких ДТП

Будет нелишним разобрать на сколько процентов увеличивается страховка для владельца авто после нескольких ДТП 2016. Такая ситуация может иметь место, когда в первый год его управления автомащиной за компенсацией обращались более двух раз. В этом случае, виновнику аварийных происшествий присваивается самый низкий класс езды и соответствующий Кбм равный 2,45.

Сумма автогражданки возрастет в 2,5 раза. Каждый последующий год без аварий будет снижать параметр соответственно – 2,3, 1,55, 1,4, 1. Иным словами, по прошествии четырех лет, показатель будет иметь первоначальное значение.

Значение фактора безупречной езды

В полисе ОСАГО коэффициент «Бонус – Малус» после ДТП может увеличить стоимость от 10 до 30%. Все варианты можно увидеть по соответствующей таблице Кбм ОСАГО. Эта таблица регламентирует определение коэффициента и является единой для всех автомобильных страховых компаний.

Несколько лет безупречной езды может омрачить аварийная ситуация. При наличии в этом вины водителя, страхующего автомобиль, компания, оформляющая полис, может лишить его бонусов, составляющих 5% стоимости ежегодно при отсутствии ДТП. Кроме этого, класс человека, управляющего авто, снизится на 2 – 3 позиции. Величина 15 – 30% будет ответом на вопрос: насколько вырастет страховка после ДТП.

На примере можно рассмотреть, как изменяется кбм при ДТП. У автолюбителя с пятым классом, будет ОСАГО удорожание после ДТП при наличии только одной аварии. Кбм измениться с 0,9 до 1. Вообще, этот параметр может варьироваться от 0,5 до 2,45. Он привязан не к транспортному средству, а к конкретному человеку, управляющему им.

Можно привести еще один пример насколько подорожает страховой полис ОСАГО после дтп 2016. Имея 12 класс, автолюбитель в следующим году снизит его до 6-го. Стоимость страховки возрастет на 30%.

Зависимость цены от базового тарифа

В обсуждении темы, насколько повышается страховка после ДТП, большое значение имеет базовый тариф. Эта сумма денежных средств ежегодно пересматривается Центральным Банком страны. До 2016 года для транспортных средств категории «В» она была равна 2574 р. Сейчас величина базового тарифа изменяется от 3432 до 4818 р. Исходя из этих данных можно судить, на сколько увеличивается страховка в случае ДТП.

Вполне возможно, что рост коснется и территориального коэффициента. Сейчас вносятся значительные коррективы в сферу действия автогражданки. Учитывая экономическое положение в стране, рост базовых тарифов планируется увеличивать постепенно, с отсутствием резких скачков.

Влияние курса рубля на цену ОСАГО

Насколько повышается страховка ОСАГО после ДТП во многом будет зависеть и от курса российского рубля. Цена на запасные части автомобилей также будет вносить коррективы в стоимость полиса.

В течение года не исключены поправки к закону об автогражданской ответственности, которые может принять Госдума. Предлагается исключить параметр мощности транспорта при расчете страховки, увеличивая значимость повышающих показателей. Поэтому влиять на стоимость ОСАГО повышающий коэффициент при ДТП будет более весомо.

Как не допустить увеличения стоимости

Наиболее реальный способ не повышать цену автогражданки – это не вносить в список допущенных к управлению водителей лицо, явившееся виновником аварии. Ранее, чтобы повышающий коэффициент за ДТП не влиял на стоимость ОСАГО, для сокрытия факта аварии, при выписке страхового документа меняли компанию. Сейчас, единая база РСА препятствует этому подлогу. Наиболее надежный способ сохранить и даже уменьшить цену страховки – не нарушать правила дорожного движения.

Источник: https://nadoosago.ru/informaciya/osago-povyshayucshij-koefficient-posle-dtp

Повышающий коэффициент ОСАГО после ДТП: таблица

Повышающий коэффициент ОСАГО необходим для определения итоговой стоимости полиса. Занимаясь определением стоимости пакета услуг, страховые компании принимают во внимание не только базовые тарифы, установленные государством.

Также учитываются коэффициенты, которые способны как повысить, так и уменьшить стоимость предложенных услуг. Показатели не только оказывают влияние на размер прибыли страховой компании, но и дисциплинируют водителей. Найти значение коэффициента можно самостоятельно. Чтобы понять, как рассчитать величину, требуется учесть ряд нюансов, которые применяют страховые компании.

Что это?

В роли коэффициента, повышающего или понижающего стоимость полиса, выступает бонус-малус. КБМ – показатель, позволяющий учесть аккуратность вождения владельца транспортного средства при расчете стоимости страховки. Если за предыдущий период водитель не имел страховых случаев, компания, занимающаяся реализацией ОСАГО, готова предоставить скидку на полис.

Ее максимальный размер может доходить до 50%, при условии, что владелец транспорта смог проездить без аварий в течение 10 лет.

Коэффициент способен не только уменьшаться. Страховые случаи приводят к повышению размера величины и стоимости полиса в целом. ДТП сказывается на размере цены на следующий год. КБМ – единственный коэффициент, на который оказывает влияние поведение водителя на дороге.

Нормативно-правовая база

В своих действиях страховые компании опираются на действующее законодательство.

Производя расчет, организации учитывают положения:

- Гражданского кодекса РФ;

- ФЗ от 27.11.1992 №4015-1;

- ФЗ от 25.042002 №40.

Во внимание принимаются также Правила ОСАГО. Если владелец автомобиля выявит нарушения закона со стороны страховой организации, он может попытаться привлечь компанию к ответственности. Для этого требуется обратиться в суд, предоставив соответствующие доказательства.

Как рассчитывается КБМ?

До 2013 года страховые компании не вносили данные о водителях в РСА. Это позволяло автовладельцам, ставшим виновниками ДТП, избавиться от присвоенного значения коэффициента. Они меняли страховую компанию и вновь начинали сотрудничество с организацией, с нулевой величины показателя. Сегодня действующее законодательство решило эту проблему.

С 2013 года данные обо всех лицах, приобретающих страховку, вносятся в базу РСА. Доступ к информации имеет как сотрудник компании, занимающийся реализацией полисов, так и сам владелец автомобиля. Сокрыть данные не удастся. Если хозяин транспортного средства хочет узнать величину показателя после ДТП, таблица значений КБМ поможет выполнить указанное действие.

Страховщики не выполняют расчет коэффициента каждый раз.

Они используют таблицу, в которой зафиксированы все значения показателя. Всего КБМ имеет 14 классов. Если человек ранее не приобретал полис, ему будет присвоена 3 группа. На следующий год величина показателя изменится. Если водитель не оказывался в аварийной ситуации, он автоматически перейдет в 4 класс и получит скидку на полис в размере 5%. Если ДТП происходили, в учет будет принято их количество. Несколько происшествий способно существенно повысить стоимость полиса.

Изменение значение повышающего коэффициента ОСАГО

Если произошло ДТП, может быть выполнена отмена скидки за несколько лет безаварийной езды. Страховщик обладает правом не только снять полученные клиентом бонусы, но и повысить значение показателя. Увеличение размера КБМ рассчитывается с учетом всех происшествий за водительский стаж человека, даже если несколько лет он ездил без аварий. Существует ряд случаев, во время наступления которых величина КБМ не повышается.

К ним относятся:

- полис был приобретен на прицеп;

- происшествие случилось во время действия договора, который был оформлен на срок меньше 1 года;

- пакет услуг был приобретен на транзитный транспорт.

Во всех остальных случаях произойдет изменение величины.

Срок действия

Сколько действует КБМ? Чтобы ответить на вопрос, требуется изучить принципы заключения договора ОСАГО. Срок действия документа составляет 1 год.

Повышающий коэффициент равен длительности договора. КБМ действует в течение 1 года.

Затем его размер изменяется. Специалисты рекомендуют водителю вести контроль над размером показателя. Страховые компании не всегда добросовестно выполняют его расчет. Если владелец транспортного средства не будет следить за величиной показателя самостоятельно, он не сумеет доказать свою правоту в случае ошибочного завышения КБМ.

Проверка

Если человек не хочет самостоятельно заниматься расчетом КБМ, он может воспользоваться базой РСА. Доступ к ней имеет любой пользователь, имеющий страховку. Человек сможет самостоятельно найти ту информацию, которую использует специалист компании при расчете стоимости ОСАГО.

Чтобы выполнить поиск, потребуется:

- перейти на официальный сайт РСА;

- ввести ФИО, информацию о дате рождения и номере водительских прав;

- кликнуть по кнопке подтверждения.

Система самостоятельно обнаружит все данные и предоставит пользователю информации о значении, которое ему присвоено на данный момент.

Изменение коэффициента после ДТП (таблица)

Чтобы понять, как рассчитывается КБМ, владелец транспортного средства должен изучить принципы, которыми руководствуются компании при наступлении ДТП. Человек, еще не имеющий водительского стажа и впервые оформляющий страховку, получает 3 класс. Если за 1 год случается авария, перед началом следующего периода ему придется приобретать страховку по повышенной стоимости. Класс КБМ будет увеличен до 1, а значение величины возрастет до 1,55.

Для водителя это означает, что приобретать пакет услуг придется с наценкой в 55%.

Если за следующий период владелец транспортного средства не окажется в аварийной ситуации, величина коэффициента снизится до 1,15, а размер наценки до 15%. Чтобы вернуться к первоначальному значению показателя, автовладельцу придется завершить еще 1 год без происшествий.

Езда 3 года подряд без аварий принесет человеку, угодившему в аварию за 1 период езды, скидку. Ее размер составит 5%. При этом он будет увеличиваться с течением времени. Если водитель вновь окажется в аварии, страховая компания учтет оба происшествия. Факт, что ДТП произошли за разные периоды, на стоимость страховки не влияет.

Более двух происшествий за 1 год езды повлекут присвоение класса М. Как следствие, приобретать ОСАГО придется в 2,5 раза дороже первоначальной стоимости. Снижение будет происходить постепенно. Если водитель проездит 4 года без аварий, он сможет вернуться к первоначальному значению показателя.

Действующая система разработана не только для получения дополнительного заработка страховыми компаниями. Если человек оказался в происшествии, он будет ездить аккуратнее, чтобы снизить стоимость страховки.

Это способствует уменьшению количества ДТП.

Таблица:

Коэффициент бонус-малус

Безаварийная езда и стоимость страховки

Если человек зарекомендовал себя как благонадежный водитель, страховые организации готовы пойти ему навстречу.

В случае безаварийной езды повышающие коэффициенты начинают действовать в обратном направлении.

Клиент сможет рассчитывать на скидку. Ее размер будет достигать до 50% от стоимости страховки. Достичь величины можно, если водитель сумеет в течение 10 лет не попадать в аварийные ситуации.

Можно ли избежать повышения цены ОСАГО после аварии?

До внесения поправок в закон «Об ОСАГО» у водителей были лазейки, позволяющие избежать повышения стоимости полиса.

Чтобы вернуть КБМ к первоначальному размеру, владельцы транспортных средств:

- меняли страховую компанию;

- оформляли полис на другого водителя;

- утаивали данные при смене страховщика.

Сегодня воспользоваться подобными трюками не получится. Все изменения КБМ фиксируются в базе РСА. Если человек будет уличен в обмане, страховая компания может привлечь пользователя к ответственности.

Обман со стороны страховщика

Не только водители пытались вернуть КБМ к первоначальному значению. Страховые компании, которые не желают терять прибыль и предоставлять скидку клиентам, не имеющим аварийных ситуаций за период, всячески пытаются повысить КБМ.

В качестве популярных аргументов, оправдывающих подобные действия, организации используют:

- сбой системы и поломку фиксирующего оборудования;

- отсутствие информации об изменении документации водителя;

- отсутствие полиса у владельца автомобиля в течение года.

Желая вернуть КБМ к первоначальному значению, компания аргументирует происшествие сбоем в системе. Однако человек может восстановить накопленные бонусы.

Для выполнения действия клиенту потребуется собрать справки в предыдущих компаниях. Документация должна подтверждать, что у человека не имелось аварийных ситуаций за предыдущие периоды. Если владелец транспортного средства не сможет предоставить бумаги, подтверждающие его правоту, восстановить значение показателя не получится.

Во время фиксации информации в базе РСА, данные привязываются к сведениям о пользователе и номеру его водительского удостоверения.

Если человек меняет документ, выполнить обращение к базе не удастся. Это позволяет компании присвоить пользователю первоначальное значение коэффициента. Формально нарушения со стороны страховщика не наблюдается.

Однако пользователь может предотвратить потерю бонусов. Для выполнения действия ему требуется своевременно обратиться в страховую организацию и сообщить о замене документа. Добросовестный страховщик должен внести изменения в базу. Аналогичное действие необходимо выполнять и при замене паспорта. Самостоятельное своевременное сообщение об изменившихся данных оградит человека от потери скидки.

КБМ действует в течение года после завершения страхового периода. Если перед тем, когда заканчивается действие величины, человек не выполнит повторное приобретение страховки, значение показателя обнуляется. Страховщик не будет учитывать накопленную скидку при оформлении полиса.

Однако владелец транспортного средства может восстановить значение показателя. Для выполнения действия ему требуется написать заявление в РСА с просьбой вернуть коэффициент к тому значению, которое он имел во время последнего страхового периода.

В бумаге требуется объяснить причины отсутствия ОСАГО в течение года. Организация примет грамотно составленный документ и восстановит данные. При повторном обращении в страховую компанию пользователь должен получить скидку.

Если организация отказывается рассчитать полис по новой стоимости, хозяин машины может попытаться привлечь компанию к ответственности.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Получить полис ОСАГО онлайн Страховая премия по ОСАГО

Источник: http://ipopen.ru/strahovanie/osago/povyshajushhij-kojefficient-osago-posle-dtp-tablica.html

Повышающий коэффициент ОСАГО после ДТП — сколько действует, таблица

При расчете стоимости полиса обязательного страхования автотранспортных средств применяются базовые тарифы, установленные государством и коэффициенты, способные как снизить стоимость автогражданки, так и увеличить ее.

Наиболее непонятным коэффициентом является Кбм (коэффициент бонус-малус), который характеризует дисциплинированность водителей.

Коэффициент бонус-малус – это своеобразная скидка на стоимость автогражданки, применяемая к водителю при условии безаварийной езды.

Отсюда и такое название. Бонус предоставляется при условии отсутствия дорожных аварий в период действия страхового договора.

Исключением являются ДТП, в которых установлена вина иного водителя. Малус – увеличение коэффициента в зависимости от количества столкновений с установленной виной конкретного водителя.

При условии безаварийности ежегодная скидка на ОСАГО составляет 5% от стоимости полиса. Наряду с этим при наличии аварий коэффициент может увеличить стоимость следующего полиса на 145%, то есть Кбм=2,45.

Среди иных коэффициентов, способных увеличить стоимость ОСАГО можно выделить (Указание банка России от 19.09.2014 г.):

- Кт – коэффициент, зависящий от региона регистрации страхуемого автотранспортного средства. В больших городах с высоким уровнем аварийности достигается максимальное значение Кт, равное 2,1. При регистрации автомашины в малых населенных пунктах значение коэффициента может достигать 0,6;

- Квс – параметр, отражающий зависимость возраста и стажа водителя. Максимальное значение 1,8 достигается при условии, что возраст человека менее 22 лет, а его стаж менее 3 лет. Минимальное значение Квс=1 получается при полностью противоположных параметрах (возраст более 22 лет и стаж более 3 лет);

- увеличить стоимость автогражданки может коэффициент Ко, который применяется при оформлении страховки с неограниченным списком водителей. В этой ситуации Ко=1,8;

- Км – коэффициент, зависящий от мощности автомашины. Значение параметра находится в пределах 0,6 (до 50л.с.) – 1,6 (более 150 л.с.);

- Кн – коэффициент нарушений. Значение 1,5 применяется для граждан, которые в период действия автогражданки существенно нарушали правила заключенного при покупке полиса страхового договора. В иных случаях значение Кн принимается равным 1.

Все рассмотренные коэффициенты являются зависимыми от определенных обстоятельств. Исключение составляет параметр бонус-малус, значение которого водитель может изменить своим поведением на дороге и внимательностью к дорожной ситуации. Поэтому далее в статье речь пойдет именно о параметре Кбм.

Как применяется

Страховыми компаниями для подсчета цены на полис обязательного страхования применяется единая формула, в которой базовый тариф умножается поочередно на каждый предусмотренный законом коэффициент.

В связи с этим любой коэффициент может:

- увеличить цену, если его значение составляет более 1;

- уменьшить стоимость при значении коэффициента менее 1;

- оставить цену неизменной, если значение параметра принимается равным 1.

При расчете стоимости автогражданки через онлайн калькулятор, например, представленный на сайте РСА, для определения значения коэффициентов требуется ввод соответствующих параметров:

- тип автотранспортного средства и мощность его двигателя;

- срок страхового договора (обычно составляет 1 год за исключением случаев, предусмотренных законом) и период предполагаемого использования автотранспорта;

- класс водителя;

- регион регистрации машины;

- возраст и стаж лиц, допущенных собственником к эксплуатации страхуемого автомобиля.

На основании веденных данных можно:

- проверить правильность применения коэффициентов;

- определить стоимость страхового полиса по закону.

Стоимость страховки варьируется в зависимости от выбранной страховой компании, так как законодательно для базового тарифа установлен конкретный коридор. Например, для легковых автомашин, принадлежащих физическим лицам, тариф составляет 3432 – 4118 рублей.

Таблица

Коэффициент бонус-малус определяется по специально разработанной таблице на основании класса, присвоенного водителю на начало страхового периода.

Чтобы воспользоваться таблицей для самостоятельно расчета Кбм необходимо:

- вычислить какой год оформляется автогражданка;

- определить количество страховых случаев за каждый страховой период.

При оформлении ОСАГО впервые каждому водителю присваивается 3 класс и соответствующее значение параметра бонус-малус (равно 1).

Если в течение первого года человек не становился виновником дорожных аварий и не обращался за получением страховых выплат, то на начало следующего страхового периода ему присваивается класс 4 и значение Кбм уменьшается на 5%.

Если в течение страхового периода было одно ДТП с установленной виновностью собственника автогражданки, то на следующий год водительский класс будет равен 1, а значение Кбм – 1,55, то есть стоимость страхового полиса увеличится на 55% и так далее.

Следует учесть, что повышающий коэффициент ОСАГ после ДТП, если не виноват владелец полиса, не применяется.

Как меняется после ДТП

Увеличение коэффициента бонус-малус при виновности в дорожном происшествии происходит в соответствии с представленной выше таблицей. В среднем к стоимости полиса прибавляет 10% – 30%.

Например, водитель, имеющий 5 класс, при одной аварии в период страхования получит прибавление в стоимости на 10%, то есть его коэффициент увеличится с показателя 0,9 до 1.

Водитель с классом 12 при единичном обращении в страховую компанию на следующий год попадет в 6 класс и его Кбм увеличится с 0,55 до 0,85, то есть произойдет увеличение стоимости на 30%.

При наличии 2 и более обращений за страховыми выплатами по виновности владельца полиса значение коэффициента будет увеличиваться более сильно.

Например, с 7 класса:

| При двух ДТП | КБМ возрастет на 60% |

| При трех обращениях | КБМ увеличится на 75% |

| При 4 и более страховых случаях | Значение коэффициента возрастет на 165% |

Изменение при безаварийной езде

В отличие от увеличения повышающего коэффициента, которое происходит в зависимости от количества страховых случаев и классности водителя, уменьшение стоимости происходит равномерно.

За каждый год безаварийной езды автовладелец получает скидку на полис обязательного автострахования в размере 5%, не зависимо от его первоначального класса.

За 10 лет дисциплинированный водитель может добиться 50-ти процентного снижения стоимости автогражданки, что существенно сократит расходы на ее приобретение.

Как избежать увеличения цены полиса

До введения поправок в закон «Об ОСАГО» избежать применения повышающего коэффициента при расчете стоимости страхового полиса можно было несколькими законными способами:

- не включать в список допущенных к управлению водителей человека, по вине которого произошло увеличение цены. Например, к управлению допущены муж и жена. По вине жены в предшествующий период произошло дорожное столкновение;

Если в следующий полис супругу не вписывать, то коэффициент бонус-малус будет рассчитываться только на основании данных об одном из супругов. Однако такой способ приведет к невозможности супруге целый год управлять автомобилем, а через год ей будет присвоен класс 3.

- сменить страховую компанию. При смене страховщика предоставлять данные о предыдущих страховых договорах не требовалось. На вновь обратившегося водителя распространялся 3 класс и Кбм=1. Однако такое действие не всегда приводило к оптимальному решению, так как водители с 6 класса и выше при одном дорожном происшествии все равно имеют право на небольшую скидку.

В настоящее время такой способ не допустим. При смене страховой компании автовладелец обязан предоставить данные о всех допущенных водителях, кроме этого узнать Кбм человека можно по базе РСА (для этого потребуются ФИО, дата рождения и реквизиты водительских прав, а эти данные указываются в страховом договоре и непосредственно в полисе).

Предоставление ложной информации или недостаточность документов служат причиной для отказа в оформлении договора на обязательное страхование;

- оформить страховку с неограниченным количеством водителей. Следует учесть, что такой вид автогражданки рассчитывается с применением коэффициента Ко, который составляет 1,8. Следовательно, использование данного способа целесообразно, только в случае присвоения водителю класса 0 и М.

В настоящее время официально избежать повышающего коэффициента можно исключительно первым из вышеописанных способов.

Все остальные, при выявлении скрываемых обстоятельств, будут считаться мошенничеством и послужат поводом к досрочному расторжению страхового договора или приостановлению его действия до момента доплаты страховой суммы.

Стоит ли пользоваться способами снижения цены автогражданки – решать каждому человеку самостоятельно, учитывая все аспекты принятого решения.

Для подсчета цены полиса обязательного автострахования используется большое количество коэффициентов, которые зависят от множества различных факторов. Особое место занимает коэффициент бонус-малус, оценивающий классность водителя и его дисциплинированность.

Чем больше период безаварийной езды у человека, тем меньшее значение параметра применяется для расчета. Учитывать Кбм обязаны все страховые компании.

Каждый водитель может определить значение коэффициента самостоятельно, воспользовавшись представленной в статье таблицей и онлайн сервисом РСА.

Знание Кбм помогает человеку контролировать правильность расчетов, представляемых страховой компанией и при необходимости отстаивать свои интересы.

: Расчет ОСАГО — новые правила от Союза Страховщиков России

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://provodim24.ru/povyshajushhij-kojefficient-osago-posle-dtp.html