Европротокол: как оформить ДТП без полиции. Правила заполнения европротокола

Вы попали в мелкую аварию? Все живы-здоровы, а автомобили лишь слегка повреждены? Не нужно ждать сотрудников полиции, чтобы оформить происшествие. Вы вместе со вторым водителем можете сами задокументировать ДТП, чтобы пострадавший получил страховую выплату. Такая упрощенная процедура называется системой европротокола.

Когда можно использовать европротокол?

Есть несколько обязательных условий:

- В ДТП участвовали только два транспортных средства (ТС) и повреждены только они.

- Ничья жизнь или здоровье не пострадали.

- Участники происшествия имеют действующие страховые полисы ОСАГО. Полис должен содержать данные водителя, который был за рулем в момент аварии, или быть «без ограничений» (это значит, что транспортным средством может управлять любой обладатель водительских прав).

- Размер ущерба транспортному средству визуально, по вашей оценке, не превышает 100 тыс. рублей — это максимальная страховая выплата по европротоколу в большинстве регионов. Размер возмещения для жителей Москвы, Санкт-Петербурга, Московской и Ленинградской областей может достигать 400 тыс. рублей. Но чтобы получить выплату больше 100 тыс. рублей, нужно оформить происшествие через приложение «ДТП. Европротокол» ( iOS, Android). С 1 октября 2019 года лимит выплат в 400 тыс. рублей при тех же условиях будет действовать по всей стране.

Если хотя бы одно из условий нарушено, европротокол не сработает. Звоните в ГИБДД. Сотрудники автоинспекции или прибудут на место аварии (если случай сложный), или посоветуют вам подъехать к ближайшему посту ДПС.

Европротокол можно использовать, даже если участники ДТП не могут решить, кто из них виновник аварии, а кто — пострадавший. Предполагается, что страховщики могут определить степень вины каждого из водителей, но для этого хотя бы одна из машин должна быть оборудована системой мониторинга либо водители должны оформить происшествие с помощью мобильного приложения «ДТП. Европротокол».

На самом деле страховые компании зачастую не могут однозначно установить обстоятельства происшествия, а потому просто выплачивают каждому из водителей половину возмещения.

Поэтому, если вы уверены в своей правоте и хотите получить полное возмещение, но второй водитель не признает вину, стоит отказаться от европротокола и дождаться сотрудников ГИБДД. Если же вы дорожите своим временем и готовы довольствоваться половиной возмещения, то можете воспользоваться европротоколом.

Как оформить ДТП по европротоколу?

Возможны два варианта.

Первый вариант: разногласий нет и ущерб, по вашим оценкам, не превысит 100 тыс. рублей.

В этом случае можно ограничиться всего одним шагом:

- Заполните извещение о ДТП (бланк европротокола). Бланк извещения вам выдает страховая компания в момент покупки полиса ОСАГО (пример бланка). Если вы потеряли или использовали свой бланк, нужно обратиться в любой офис своего страховщика и взять новый бланк европротокола. Он бесплатный.

Водители заполняют один бланк извещения на двоих, и чей это бланк — неважно. Он состоит из двух листов. Верхний из них — самокопирующийся. Проследите, чтобы информация с лицевой стороны четко отпечаталась на втором листе. Оборотную сторону каждый заполняет самостоятельно. - Сфотографируйте или сделайте видеосъемку места аварии до того, как убрать с дороги ТС. Это не обязательно, но желательно: так вы подстрахуете себя на случай, если второй водитель решит «творчески переосмыслить» произошедшее. Зафиксируйте положение ТС по отношению друг к другу, дорожной разметке и дорожным знакам, снимите повреждения ТС, следы от шин, отлетевшие запчасти или их детали (осколки). На кадрах должны быть видны номерные знаки обоих ТС.

- Если есть свидетели ДТП, попросите их дать письменные показания об обстоятельствах аварии и оставить свои контактные данные. Это тоже поможет вам, если у страховой компании возникнут сомнения в реальности аварии или второй водитель решит трактовать ситуацию в свою пользу.

- Скачайте приложение в App Store или Google Play (если вы не сделали этого раньше). Это может сделать любой из участников аварии. В приложении нужно зарегистрироваться и указать данные своего транспортного средства и номер полиса ОСАГО.

- Зарегистрируйте аварию. Зайдите в раздел «Регистрация ДТП». Введите данные полисов ОСАГО обоих водителей. С помощью приложения сфотографируйте заполненный бланк европротокола, а также сделайте фотографии с места аварии. Вы увидите подсказки, какие снимки необходимо загрузить. Приложение также автоматически определит координаты места аварии и время заполнения формы.

- Дождитесь, пока приложение выдаст вам номер обращения. Этот номер вы должны будете сказать своему страховщику, когда привезете заполненный бланк европротокола.

Но лучше этот шаг дополнить еще двумя действиями:

Второй вариант: вы оцениваете ущерб больше 100 тыс. рублей или у вас есть разногласия — кто виноват в аварии.

В дополнение ко всем предыдущим пунктам нужно воспользоваться мобильным приложением «ДТП. Европротокол».

Когда вы и второй водитель подпишете бланк европротокола и внесете данные в приложение, можете покинуть место аварии.

Первые восемь пунктов может заполнить любой из участников — это общая информация об аварии:

- Место ДТП. Укажите город, улицу и номер ближайшего к ДТП здания. Если авария произошла на перекрестке, напишите названия пересекающихся улиц. Если ДТП совершено не в населенном пункте, сообщите название трассы, километр и направление движения.

- Дата ДТП. Отметьте не только дату, но и примерное время ДТП.

- Количество поврежденных ТС. Для европротокола их должно быть только два.

- Количество раненых/погибших. В ДТП, по которому может быть оформлен европротокол, их быть не должно.

В извещении в этой графе ставьте прочерки.

- Освидетельствование участников ДТП на состояние алкогольного опьянения. При оформлении европротокола не проводится. Ставьте галочку в графе «Нет».

- Материальный ущерб, нанесенный другим ТС (кроме А и В), может быть только нулевым. Иначе оформить европротокол нельзя.

- Свидетели ДТП. Если они есть, укажите их ФИО и адрес фактического проживания.

- Проводилось ли оформление сотрудником ГИБДД.

Отметьте галочкой «Нет», так как европротокол не предполагает участия сотрудников автоинспекции.

- Данные ТС: марка, модель, госномер и другие. Возьмите их из свидетельства о регистрации вашего ТС.

- Собственник ТС. Впишите данные владельца, указанного в свидетельстве о регистрации, в том числе адрес.

- Водитель. Здесь вы должны внести данные того, кто управлял ТС в момент аварии. Это не обязательно собственник. Но этот человек должен быть вписан в полис ОСАГО (или полис должен быть без ограничений по количеству водителей).

Иначе европротокол не действует.

- Страховщик. Полное название страховой компании написано в вашем полисе ОСАГО. Впишите также номер полиса и укажите, до какой даты он действует.

- Место первоначального удара. Даже если ТС повреждено в нескольких местах, нужно обозначить только точку первого удара.

- Характер и перечень видимых повреждений. Внимательно осмотрите и перечислите все видимые повреждения своего ТС.

- Замечания.

Здесь каждый из водителей должен написать, кем он себя считает — потерпевшим или виновником аварии.

- Обстоятельства ДТП. Выберите их из предложенных, отметьте галочками и запишите общее количество заполненных клеток.

- Схема ДТП. Обозначьте контуры проезжей части с названием улиц, а также направление движения. Укажите расположение транспортных средств, дорожную разметку, дорожные знаки, светофоры — все, что имеет отношение к ДТП.

- Подписи водителей. Сначала нужно отметить галочкой, есть ли у вас со вторым водителем разногласия относительно причин, обстоятельств и последствий аварии. Если разногласий нет, то поставьте галочку в клетке «Отсутствие», если вы не смогли прийти к единому мнению — в клетке «Наличие». После этого оба водителя должны поставить свою подпись. Это обязательное условие оформления ДТП по европротоколу.

Под этим пунктом нужно поставить свою подпись, подтверждающую верность всей предоставленной информации.

Схема аварии также общая, ее может нарисовать любой из участников:

Только после того, как заполните все предыдущие графы и внимательно прочтете, что написал второй водитель, ставьте подпись в последнем пункте:

Затем разделите бланк на два идентичных листа и заполните их оборотные стороны

На оборотной стороне своего экземпляра каждый из водителей указывает обстоятельства ДТП. Если у вас со вторым водителем есть разногласия, подробно опишите их в пункте 7.

Если места не хватает, продолжите описание на чистом листе бумаги и приложите его к бланку. При этом на бланке надо сделать отметку «С приложением». А на приложении укажите, к какому документу оно относится и кем составлено, а также заверьте его подписями обоих участников ДТП.

Что делать с заполненными бланками?

В течение 5 рабочих дней со дня происшествия вы должны передать в свою страховую компанию ваш экземпляр извещения о ДТП. Лучше прийти в офис страховой компании лично. Когда отдадите извещение, потребуйте себе копию с печатью компании и датой приема.

Если доехать до страховщика не получается, можно послать извещение по почте. Оставьте себе копию извещения, а оригинал отправьте страховой компании заказным письмом с уведомлением о вручении. Сделайте опись вложения в двух экземплярах. На одном из них на почте поставят штамп — этот экземпляр нужно оставить себе. Когда письмо будет доставлено, вам придет уведомление о вручении — его нужно будет забрать на почте.

Если вы застраховали свое транспортное средство от ущерба, можете передать европротокол страховщику, с которым вы заключили договор каско, а не ОСАГО. В этом случае тоже возьмите копию извещения с печатью и датой.

Обязательно сохраните все документы. Они понадобятся, если возникнут проблемы с выплатами. Ведь если пострадавший не направит документ вовремя, ему могут отказать в возмещении. А если виновник ДТП не сообщит о происшествии своей страховой компании, она имеет право взыскать с него убытки в размере произведенной страховой выплаты.

Как получить страховое возмещение по европротоколу?

Обычно этот процесс занимает один-два месяца.

- В течение 5 дней вы должны предоставить в страховую компанию комплект документов:

- заполненное извещение о ДТП;

- полис ОСАГО;

- паспорт и водительское удостоверение;

- документы, подтверждающие право собственности на ТС;

- если есть — электронный носитель с фото- или видеосъемкой с места аварии: например, флешку с записью, сделанной на смартфон;

- если есть — письменные показания свидетелей ДТП;

- заявление о прямом возмещении убытков;

- доверенность от собственника ТС на получение возмещения, если в страховую компанию обращается не собственник;

- банковские реквизиты на случай, если страховая компания возместит вам ущерб не в натуральном виде, отремонтировав ваше ТС, а деньгами и вы хотите получить их не наличными, а переводом на счет.

- В течение 20 дней страховая компания рассмотрит ваши документы и определит размер возмещения. В большинстве случаев вам нужно будет представить свое ТС на осмотр. Страховщик или независимый эксперт проведут оценку ущерба. Виновник ДТП не может ремонтировать или утилизировать свое транспортное средство без согласия страховой компании в течение 15 дней со дня происшествия. Возможно, эксперты захотят осмотреть его. Если виновник в этот период проведет какие-то манипуляции с ТС, страховщик имеет право предъявить ему иск на сумму выплаченного возмещения. Когда размер компенсации будет определен, страховая компания направит ваше ТС на ремонт в одну из партнерских станций техобслуживания (СТО) или выплатит вам деньги — наличными либо переводом на счет.

Возмещение по европротоколу не может превышать 100 тыс. рублей (или в некоторых регионах — 400 тыс. рублей). Если ущерб будет оценен в большую сумму, вы можете доплатить за ремонт на СТО страховщика или получить деньги и поискать другой автосервис.

- В течение 30 дней с момента поступления вашего транспортного средства на СТО страховой компании оно должно быть отремонтировано.

С документами, которые оформлены в рамках европротокола, также можно обращаться в страховую компанию за получением страховых выплат по полису добровольного страхования — каско.

Подробнее о возмещении ущерба можно прочитать в статье об ОСАГО.

Что делать, если я не согласен с размером выплаты?

Если страховая компания занижает страховую сумму, не выплачивает вам деньги вовремя, вообще отказывает вам в возмещении, хотя вы предоставили все необходимые документы, для начала подайте письменную претензию в страховую компанию. Страховщик должен рассмотреть ее и дать вам ответ в течение 10 календарных дней с момента получения.

Если компания не ответит вовремя или ответ вас не устроит, еще один вариант — обратиться к финансовому омбудсмену. С 1 июня 2019 года все страховые компании, которые занимаются ОСАГО, обязаны с ним сотрудничать и выполнять его решения.

Если вам кажется, что страховщик нарушает ваши права, направьте письменное обращение в Банк России, который контролирует работу всех страховых компаний.

Последняя инстанция — суд. Вы можете подать иск на страховую компанию с требованием выплатить возмещение. Главное — сохранить и затем представить на суде все документы, включая копию извещения со штампом компании (или с уведомлением о вручении от почты) и отказ страховой компании (если она ответила).

Дополнительную информацию о европротоколе можно получить на сайте Российского союза автостраховщиков (РСА).

Источник: https://fincult.info/article/evroprotokol/

Как и когда будет выгодно оформлять страховку ОСАГО без ограничения допущенных водителей

» Автострахование » ОСАГО

Неограниченная, или открытая, страховка пользуется в нашей стране меньшей популярностью, чем того заслуживает, из-за недостаточной осведомленности водителей о ней.

Многих отпугивает высокая цена, но есть у открытой страховки и ряд преимуществ.

Чтобы определиться, подойдет ли она вам, нужно разобраться с ее условиями.

Что такое неограниченная страховка?

В случаях когда машина используется несколькими водителями, ОСАГО предусматривает страхование в двух вариантах: вы можете вписать в полис несколько человек либо приобрести неограниченную страховку, которая позволяет управлять автомобилем неограниченному кругу лиц.

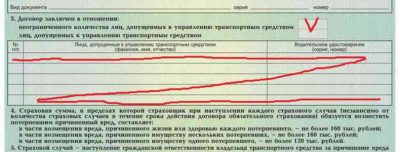

Если вы оформили неограниченную страховку, в пункте 3 полиса будет стоять галочка в графе «Договор заключен в отношении неограниченного числа лиц», а в графах «Лица, допущенные к управлению транспортным средством» и «Водительское удостоверение» должны быть прочерки, никто не будет туда вписан, даже владелец машины.

Стоимость неограниченной страховки

Базовые тарифы и коэффициенты ОСАГО регламентируются постановлениями правительства РФ, поэтому стоимость страховки не зависит от страховой компании, региона и прочих условий.

Знаете ли Вы какой штраф грозит за езду без страховки ОСАГО?

Найдите ЗДЕСЬ информацию по выплатам страхового возмещения по ОСАГО.

На стоимость неограниченной страховки влияет коэффициент, «зависящий от наличия сведений о количестве лиц, допущенных к управлению ТС», — такое определение дает ему закон. Он равен 1,8 — таким образом, цена полиса возрастет на 80 %.

Коэффициент, устанавливаемый по возрасту и водительскому стажу, в этом случае будет равен 1, т. е. на стоимость никак не повлияет.

В каких случаях выгодна неограниченная страховка?

Неограниченная страховка может быть удобна в ситуации, когда в силу возраста и опыта вождения (до 22 лет и до 3 лет стажа) одного из водителей, которых будут вписывать в полис, расчет уже ведется с максимальным коэффициентом 1,8 — в таком случае, заплатив те же деньги, вы получите возможность при необходимости передать машину не указанному в полисе лицу.

Если у этого водителя, ко всему прочему, не слишком высокий коэффициент класса, то страховка без ограничений, скорее всего, окажется дешевле ограниченной страховки.

Преимущества и недостатки страховки без ограничений

Пожалуй, единственный недостаток неограниченной страховки — это ее высокая стоимость. Но, как уже было сказано выше, в некоторых случаях она даже может быть выгодна.

Имеются и другие плюсы:

- вам не нужно будет бояться попасть на инспектора ГИБДД, в случае если по какой-то причине ни вы, ни водители, указанные в ОСАГО, не можете сесть за руль и машину приходится вести кому-то другому, в том числе спокойно можно будет пользоваться услугой «трезвый водитель»;

- очень удобна такая страховка для компаний — не нужно думать о том, какой водитель на какой машине будет работать, и уж совсем незаменима для курьерских служб, таксомоторных фирм и прочих организаций, чья деятельность напрямую связана с использованием транспортных средств;

- можно не бояться, что инспектор придерется к ошибке в данных водителей — она просто исключается.

Как превратить ограниченную страховку в неограниченную?

Изменить тип страхования можно по заявлению владельца машины в той страховой компании, где изначально был оформлен полис. Для этого можно обратиться и в саму компанию, и непосредственно к представляющему ее страховому агенту.

В заявлении необходимо указать, какие изменения вы хотите в полис внести, во многих страховых существуют уже готовые бланки, в них нужно будет только подчеркнуть нужный пункт.

Заявление пишется страхователем либо другим лицом, которому он доверяет этот процесс, но в таком случае требуется нотариально заверенная доверенность от страхователя на это лицо.

После того как данные были изменены, старый полис страховая компания забирает, а вам выдает новый. В графе 8 «Особые отметки» должен быть прописан номер первоначального полиса, а также причина, по которой вы его переоформили.

Иногда представители страховой предлагают просто зачеркнуть неверные данные и внести новые — отказывайтесь от такого предложения и требуйте верного переоформления. Иначе при наступлении страхового случая могут возникнуть сложности, а то и вовсе будет отказано в выплате.

Исправления допустимы только в следующих случаях:

- при наличии опечаток или мелких неточностей — в таком случае неправильно написанное действительно может быть вычеркнуто, а верные данные вписаны рядом, их заверяют фразой «исправленному верить», подписью представителя страховой компании и печатью, проставляется дата;

- если заменяется паспорт ТС или номера, новые данные можно указать на обратной стороне полиса или в графе «Особые отметки», заверив их печатью страховщика.

В случае изменения страховки на неограниченную в большинстве случаев потребуется доплата. Она будет рассчитана до конца срока действия полиса.

После получения нового полиса посмотрите внимательно, чтобы нужные изменения были внесены корректно, а старые данные остались неизменными.

Учитывается ли КБМ при страховке без ограничений?

КБМ, или коэффициент бонус-малус, применяющийся для расчета стоимости ОСАГО, по сути, является скидкой, предоставляемой страховщиком за безаварийную езду.

КБМ будет учтен при любом варианте страхования, более того, законодательство допускает пересчет КБМ при переходе на страховку без ограничений по количеству водителей.

При страховании с ограниченным числом водителей применяется КБМ того водителя, у которого он имеет наибольшее значение. При неограниченной страховке учитывается КБМ владельца машины — таким образом, потребуется пересчет стоимости страховки в этой части.

Подробнее о КБМ и как его рассчитать по ОСАГО.

О стоимости зеленой карты на автомобиль читайте ЗДЕСЬ.

Ознакомиться с новой редакцией Закона об ОАСГО можно в этой статье:

//auto/osago/poslednejj-redakciya.html

Подводя итог, можно сказать о неограниченной страховке следующее:

- она удобна для семей, в которых машину водят несколько человек;

- она незаменима для компаний, активно использующих автотранспорт;

- в большинстве случаев дороже ограниченной страховки;

- удобна в экстренных случаях, когда за руль приходится садиться не вписанному в полис водителю;

- при желании вид страховки можно изменить, не дожидаясь окончания срока действия полиса.

Источник: https://strahovkunado.ru/auto/osago/bez-ogranicheniya.html