Налоги для ИП в 2019 году: упрощёнка без работников

УСН или упрощёнка – это налоговый режим, на котором работает больше половины представителей малого бизнеса. Выбирая эту систему, налогоплательщик получает простую отчётность, низкую налоговую ставку и возможность уменьшать налог за счёт уплаченных страховых взносов.

Особенно популярен вариант УСН Доходы у предпринимателей без работников, потому что при небольшой выручке налог может быть снижен полностью, т.е. до нуля. О том, как это сделать, мы покажем на примерах ниже, но сначала узнайте про основные особенности УСН 2019.

Самое главное про УСН 2026

На упрощённой системе есть два объекта налогообложения:

Выбирать объект налогообложения можно только раз в год, поэтому надо заранее понимать, какие расходы по бизнесу у вас возможны. Если вы начали работать на УСН Доходы, где расходы не учитываются, а потом затраты у вас резко выросли, то перейти на УСН Доходы минус расходы можно будет только с нового года.

Стандартные налоговые ставки, указанные выше, могут быть снижены региональными законами до 1% на УСН Доходы и до 5% на УСН Доходы минус расходы. Например, в одном из регионов действует стандартная ставка 6% для УСН Доходы и всего 5% для УСН Доходы минус расходы, но только для строительства. Как видим, второй вариант выгоднее, даже если доля затрат невелика.

Устанавливая такие льготные ставки для отдельных видов деятельности, власти стремятся развить в своём регионе какое-либо направление, чаще всего это производство или строительство. Поэтому, прежде чем выбирать объект налогообложения на упрощёнке, изучите региональный закон, возможно, что по вашему виду деятельности действует льготная ставка. Узнать эти особенности можно в ИФНС или экономическом отделе местной администрации.

Основное ограничение для возможности применять упрощённую систему связано с размером полученных за год доходов. Изначально эта сумма составляла 60 млн рублей, но в период с 2017 по 2020 годы действует другой лимит – в 150 млн рублей.

Ещё одно важное ограничение установлено для численности работников — не более 100 человек. В принципе, большинство индивидуальных предпринимателей эти условия выполняют, поэтому вправе работать на упрощённом режиме.

Как платят налог на упрощённой системе

Налог, который платят упрощенцы, называется единый. НДФЛ и налог на прибыль на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 30 апреля следующего года. Например, налог УСН за 2019 год надо заплатить не позже 30.04.2020.

Однако в течение года установлены отчётные периоды, по итогам которых надо заплатить часть налога как бы вперед, т.е. авансом. Эти платежи так и называются – авансовые. Крайние сроки их уплаты:

- за первый квартал — 25 апреля;

- за полугодие — 25 июля;

- за девять месяцев — 25 октября.

Это официальное название отчётных периодов, связанное с методикой расчёта, а на практике проще считать, что авансовые платежи вносят за каждый квартал. Причём, вносить их надо, только если предприниматель получил в отчётном квартале доход. Если дохода не было, то и оплачивать ничего не надо.

Все авансовые платежи, которые были уплачены в течение года, учитываются при расчёте налога за год. Кроме того, каждый предприниматель, независимо от выбранного налогового режима, обязан платить страховые взносы за себя. Эти платежи тоже уменьшают размер налога.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Страховые взносы ИП 2026

Взносы за себя – это суммы, которые ИП оплачивает на свое пенсионное и медицинское страхование. До 2017 года взносы оплачивались в специальные внебюджетные фонды: ПРФ и ОМС, но затем функция их сбора была передана Федеральной налоговой службе.

Таким образом, страховые взносы в ПФР в 2019 году для ИП за себя не платят. На практике теперь используются другие понятия:

- взносы на обязательное пенсионное страхование (ОПС);

- взносы на обязательное медицинское страхование (ОМС).

Размер взносов ИП за себя устанавливается государством, и на 2019 год запланированы такие суммы: 29 354 рублей на ОПС и 6 884 рублей на ОМС. Крайний срок их уплаты – 31 декабря текущего года, однако удобнее оплачивать их частями, чтобы сразу уменьшать авансовые платежи.

Кроме этих фиксированных сумм, которые все предприниматели обязаны платить независимо от размера полученного в бизнесе дохода, есть ещё один дополнительный взнос. Он составляет 1% от годового дохода свыше 300 000 рублей.

Предположим, предприниматель заработал в 2019 году 830 000 рублей. Тогда дополнительный взнос составит (830 000 – 300 000 = 530 000) * 1%)) 5 300 рублей. Всего, вместе с фиксированной суммой страховых платежей ему надо перечислить в бюджет 41 538 рублей.

Дальше, как и обещали, мы покажем на примерах, как предприниматели платят налог УСН при разных объектах налогообложения. А тем, у кого всё же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С.

Расчёт налоговых платежей на УСН Доходы

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2019 год доход от пошива и ремонта одежды составил 540 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта мы не будем использовать академическую формулу, потому что она сложна для новичков в учёте, при желании с ней можно ознакомиться здесь. Но тот вариант, который предложим мы, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

- в 1 квартале – 83 000 рублей;

- во 2 квартале – 119 000 рублей;

- в 3 квартале – 52 000 рублей;

- в 4 квартале – 286 000 рублей.

Авансовый платеж за 1 квартал составил (83 000 * 6%) 4 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж (52 000 * 6%) 3 120 рублей, при этом 3 020 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в качестве аванса надо 100 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

- всего фиксированная сумма взносов 36 238 рублей;

- оплачено поквартально (4 980 + 7 000 + 3 020) = 15 000 рублей;

- доплатил 21 238 рублей.

Полная сумма единого налога за год равна (540 000 * 6%) 32 400 рублей, при этом из этой суммы вычитается 240 рублей авансового платежа и 36 238 рублей фиксированных взносов. Получаем, что сумма налога к уплате равна: 32 400 – 240 – 36 238 = -4 078 рублей, т.е. произошла переплата, из-за того, что доход у ИП небольшой. Эту сумму можно зачесть в счёт будущих платежей или вернуть из бюджета. Для этого надо написать заявление в ИФНС.

А вот если бы ИП не платил взносы поквартально, то сначала он бы заплатил все рассчитанные авансовые платежи (4 980 + 7 140 + 3 120) на сумму 15 240 рублей. Потом, в декабре были бы оплачены взносы разовой суммой 36 238 рублей. При этом рассчитанный остаток налога к уплате составил бы (32 400 – 15 240) 17 160 рублей. Эта рассчитанная сумма уменьшается на уплаченные взносы (17 160 – 36 238

Источник: https://www.regberry.ru/nalogooblozhenie/nalogi-dlya-ip-na-usn-v-2018-godu

Сколько налогов платит ИП в 2019-2026 году?

Каждому будущему индивидуальному предпринимателю необходимо знать, сколько налогов платит ИП. Но в двух словах ответить на этот вопрос не получится. Хотя бы потому, что количество и размер налогов индивидуального предпринимателя определяется системой налогообложения (налоговым режимом), который ИП применяет в своей деятельности. Так же нужно учитывать все нюансы постоянно меняющегося законодательства, в этом поможет автоматический онлайн-сервис.

В зависимости от режима налогообложения, индивидуальный предприниматель может платить один налог в год или оплачивать несколько налоговых платежей каждый месяц. О том, сколько налогов платит ИП в 2019-2020 году, мы расскажем своим читателям в нашей сегодняшней публикации.

Категории налогов ИП

Отметим, что все налоговые платежи индивидуальных предпринимателей можно разделить на категории. Их четыре:

- фиксированные платежи ИП на обязательное медицинское и пенсионное страхование («за себя»);

- налоги и платежи на обязательные виды страхования (отчисления с заработной платы работников);

- налоги, предусмотренные системой налогообложения, которую применяет ИП;

- налоги и платежи, которые являются дополнительными (зависят от вида предпринимательской деятельности).

Фиксированные платежи ИП на обязательное страхование («за себя»)

В 2019-2020 году, как и в предыдущие годы, индивидуальные предприниматели продолжают платить страховые взносы на обязательные виды страхования. Страховые взносы ИП платит вне зависимости от системы налогообложения. Причем не имеет значения, есть доход или нет. Ответственность за уплату страховых взносов начинается с даты регистрации физического лица в качестве индивидуального предпринимателя. Размер взносов фиксированный. В случае если у индивидуального предпринимателя нет наемных работников, то он совершает фиксированные платежи только «за себя».

В 2019-2020 году ИП необходимо произвести платежи в в ИНФС по месту его регистрации в качестве индивидуального предпринимателя (ежеквартально или один раз за весь год).

Размер фиксированных страховых взносов в 2019 году, при доходе менее 300 000 рублей следующий:

- Взнос в ИФНС на обязательное пенсионное страхование — 29 354 рублей.

- Взнос в ИФНС на обязательное медицинское страхование — 6 884 рубля.

Всего за 2019 год индивидуальный предприниматель должен оплатить обязательные взносы за себя на сумму 36 238 рублей, при годовом доходе менее 300 000 рублей.

В 2020 году суммы страховых взносов в фиксированном размере увеличатся на 4 636 рублей и составят:

- Взнос в ИФНС на обязательное пенсионное страхование — 32 448 рубля.

- Взнос в ИФНС на обязательное медицинское страхование — 8 426 рублей.

Всего за 2020 год индивидуальный предприниматель должен оплатить обязательные взносы за себя на сумму 40 874 рубля, при годовом доходе менее 300 000 рублей

Повышение страховых взносов в 2019-2026 году

Напомним, с 2018 года размер фиксированных взносов для ИП не рассчитывается от МРОТ, установленного на начало года. Законом от 27.11.2017 № 335-ФЗ, внесены изменения в НК РФ. Ст. 430 НК РФ определено, что в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, то фиксированный размер взносов на пенсионное страхование составляет:

- 26 545 рублей за расчетный период 2018 года;

- 29 354 рублей за расчетный период 2019 года;

- 32 448 рублей за расчетный период 2020 года.

Таким образом, увеличение нагрузки на фиксированные взносы в 2019 году по сравнению с 2018 годом составляет 2 809 рублей. А в 2020 году необходимо заплатить фиксированных взносов уже на 3 094 рубля больше, чем в 2019 году.

Страховые взносы на медицинское страхование в фиксированном размере независимо от дохода предпринимателя составят:

- 5 840 рублей за расчетный период 2018 года;

- 6 884 рублей за расчетный период 2019 года;

- 8 426 рублей за расчетный период 2020 года.

Обратите внимание, в случае превышения годового дохода (более 300 000 рублей), ИП дополнительно оплачивает 1% от превышенной суммы. Оплату необходимо произвести не позднее 1 апреля следующего года.

Налоги и платежи ИП во внебюджетные фонды

Нанимая работников, индивидуальный предприниматель берет на себя дополнительные обязательства и расходы, а именно:

- ИП исчисляет (и удерживает) НДФЛ (с доходов, выплачиваемых работникам своей организации) в размере 13% в качестве налогового агента;

- ИП вносит платежи во внебюджетные фонды ежемесячно за работников, рассчитывая их, исходя из зарплаты наемных работников.

Налоги ИП в зависимости от налогового режима

Как уже упоминалось ранее, ответ на вопрос о том, сколько налогов платит ИП, во многом зависит от выбранного им режима налогообложения.

Для индивидуальных предпринимателей законодательством РФ предусмотрено пять налоговых режимов — четыре специальных и один общий.

Налоговые режимы ИП:

Теперь рассмотрим более подробно, сколько налогов платит ИП на каждой из вышеперечисленных систем налогообложения.

Налоги ИП на ОСН

Общая система налогообложения применяется индивидуальными предпринимателями не слишком часто. Использование ОСН предполагает уплату следующих налогов ИП:

- НДФЛ или налог на доходы физических лиц (который уплачивается со всех доходов индивидуального предпринимателя);

- НДС или налог на добавленную стоимость;

- налог на имущество (которое ИП использует в предпринимательских целях);

- налог на землю.

Находясь на Общей системе налогообложения (ОСН), ИП оплачивает НДС и НДФЛ «за себя».

Таким образом, находясь на ОСН, индивидуальный предприниматель платит минимум два налога.

Налоги ИП на ЕНВД

С 2013 года переход на уплату единого налога на вмененный доход (ЕНВД) носит добровольный характер. Размер данного налога определяется по специальной формуле. Для расчета суммы налога ЕНВД берется величина базовой доходности ИП, которую устанавливает орган власти субъекта РФ. В формулу расчета налога входят также коэффициенты, отражающие специфику работы ИП.

Единый налог на вмененный доход подходит предпринимателям, которые имеют постоянный и стабильный доход.

При применении ЕНВД размер уплаты налога не зависит от фактического дохода ИП. Поэтому если предполагаемый доход невысок, лучше не применять ЕНВД, а воспользоваться другой системой налогообложения.

Обратите внимание, что с 2020 года ЕНВД будет отменен для тех предпринимателей, которые торгуют маркированными товарами (мехами, одеждой, обувью, лекарствами и т.п.). А с 2021 года ЕНВД планируют полностью отменить.

Налоги ИП на ПСН

Этот режим налогообложения предусматривает уплату фиксированного налога индивидуальным предпринимателем. ИП оплачивает стоимость патента на оказание услуг (на определенный период времени).

Стоимость патента и перечень видов деятельности, которые подпадают под действие ПСН, устанавливают органы власти субъекта РФ.

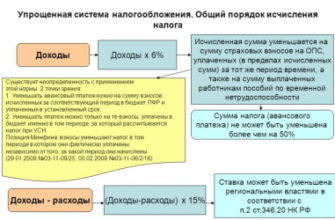

Налоги ИП на УСН

Упрощенная система налогообложения или УСН — наиболее популярная среди представителей малого бизнеса система налогообложения. Данная система налоггобложения предусматривает уплату налога ежеквартально.

Индивидуальный предприниматель вправе сам выбирать объект налогообложения:

- доходы (ставка по налогу — 6%);

Стоит отметить, что в соответствии с подписанным главой государства федеральным законом от 13.07.2015 № 232-ФЗ «О внесении изменений в ст. 12 части I и часть II Налогового кодекса» изменения коснутся ставок УСН. Так, региональное правительство вправе утвердить соответствующий закон субъекта Федерации и установить ставку от 6% до 1% для различных налогоплательщиков. Т.е. регулирование ставок теперь возможно на региональном уровне, и некоторые регионы уже уменьшили эти ставки.

- доходы, уменьшенные на величину расходов (ставка по налогу — 15%).

Налог ИП в этом случае является налогом на прибыль. Субъекты Федерации могут устанавливать пониженные ставки (но не ниже 5%) для различных групп налогоплательщиков и/или видов деятельности.

Дополнительные платежи и налоги ИП

На сегодняшний день существуют некоторые виды предпринимательской деятельности, подразумевающие уплату дополнительных налогов. Среди таких видов деятельности следующие:

- водный налог (за использование водных объектов);

- налог на добычу полезных ископаемых;

- налог за производство (реализацию) подакцизных товаров.

Индивидуальные предприниматели, которые имеют лицензии (специальные разрешения), кроме уплаты налогов должны осуществлять платежи за пользование недрами, оплачивать сборы за пользование объектами водных биологических ресурсов и объектами животного мира.

Налог на имущество

До 1 января 2015 года ИП, применяющие специальные режимы налогообложения, были освобождены от уплаты налога на имущество. С 1 января 2015 такая обязанность у них появилась.

В абзац 1 пункта 3 статьи 346.11 НК РФ вносится уточнение, что предприниматели не платят налог на имущество кроме случаев, когда их имущество включено в кадастровый список региона.

Таким образом, если ИП владеет имуществом, включенным в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, и использует его в предпринимательской деятельности, он обязан уплачивать налог на имущество, независимо от того, какую систему налогообложения он применяет.

Перечень объектов недвижимого имущества, в отношении которых налоговая база определена, как кадастровая стоимость, должен быть размещен на официальном сайте ФНС или на официальном сайте субъекта РФ. Ответственность за это возложена на уполномоченные органы исполнительной власти субъектов РФ, согласно п.7ст.378.2 НК РФ.

Какие объекты могут входить в этот перечень:

- административно-деловые центры;

- торговые центры;

- отдельные помещения в административно-деловых и торговых центрах;

- нежилые помещения, назначение которых, в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета объектов недвижимости, предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания.

Налог на землю

ИП уплачивают налог на землю, так же как и физические лица на основании налогового уведомления. Налоговый орган направляет налогоплательщику уведомление в срок не позднее 30 дней до наступления срока платежа. В уведомлении должен быть указан расчет налоговой базы, размер налога, подлежащего уплате, срок его уплаты.

Если по каким-то причинам Вы не получили такое уведомление, обратитесь в инспекцию лично, чтобы не пропустить срок уплаты. Срок уплаты до 1.10, исключения составляют Москва и Санкт-Петербург, власти которых вправе сами устанавливать срок и порядок оплаты налога на землю.

Все дополнительные налоги (платежи, сборы) индивидуальный предприниматель оплачивает вне зависимости от системы налогообложения, на которой он находится.

Материал отредактирован в соответствии с изменением законодательства, актуальным на 03.09.2019

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы — 8 800 350 84 13 доб. 257

Источник: https://tbis.ru/nalogi/skolko-nalogov-platit-ip