Патент для ИП в 2020 году: разрешенные виды деятельности + ответы на частые вопросы по изменениям

Добрый день, уважаемые ИП!

Начал собирать сводные данные по изменения для ИП на ПСН на 2020 год.

Сразу подчеркну, что статья будет обновляться, по мере утверждения новых законов и прочих изменений для ПСН. А изменений будет много, особенно связанных с обязательной маркировкой. Поэтому, лучше сразу подпишитесь на новости блога, чтобы не пропустить важные изменения: https://dmitry-robionek.ru/subscribe

Также посмотрите небольшие видеообзоры по этим важным нововведениям, которые есть в статье ниже. Я специально их записал, так как от читателей раздаются одни и те же вопросы =) Поэтому, прежде чем задавать вопросы, посмотрите их внимательно.

Что изменится в 2026 году?

Да, уже готовятся изменения на 2020 год для ИП на ПСН. Несмотря на то, что 2020 год еще не начался, я вынес эти новости сюда, так как они очень важные.

Самое главное. Запретят применять ПСН при торговле тремя группами товаров, которые подлежат обязательной маркировке

Вот здесь будьте внимательнее, так как уже принят закон, который запретил для ИП на ПСН (и для ЕНВД, кстати, тоже) торговлю тремя группами товаров, которые подлежат обязательной маркировке:

- лекарства;

- обувные товары;

- предметы одежды и принадлежностей из натурального меха.

Это ограничение вступает в силу с 1 января 2020 года. Про это очень важное изменения я писал отдельную заметку:

Закон с запретом торговли для ПСН и ЕНВД товарами, которые подлежат обязательной маркировке (но не всеми) принят

Также советую посмотреть небольшое видео по этому вопросу:

То есть, если вы торгуете (или собираетесь торговать) тремя группами товаров, которые подлежат обязательной маркировке, то придется применять другую систему налогов.

Еще два важных изменения

- Изменились правила расчета налога ПСН.

- Уточняется максимальное количество наемных сотрудников для ИП на ПСН, который совмещает патент с другими системами налогов

Напомню, что долгое время писали и говорили, что для ИП на патенте средняя численность сотрудников не должна превышать 15 человек. Даже если есть совмещение с другими системами налогов (например, УСН + ПСН).

Но осенью 2018 года появилось любопытное письмо МинФина от 20 сентября 2018 г. N 03-11-12/67188, в котором сообщалось, что для ИП на УСН + ПСН может быть более 15 наемных сотрудников. При условии, что ведется раздельный учет и не более 15 человек работает по деятельности, на которую куплен патент.

Теперь это правило прописано в НК РФ.

Подробнее об этих двух изменениях читайте здесь:

Два важных изменения для ИП на ПСН

А что еще изменится для ИП на патенте?

Уважаемые читатели, у меня есть отдельная рубрика для ИП на патенте, которую тоже советую посмотреть, так как в ней я рассказываю о других нюансах по применению этой системы налогов:

https://dmitry-robionek.ru/category/psn

Итак, перейдем к основной теме этой статьи

ИП, которые хотят максимально уменьшить отчетность для ФНС, как правило, выбирают патентную систему налогообложения. Действительно, отчетность для ИП на ПСН минимальна, по сравнению с другими системами налогообложения.

А также эта система наиболее понятна для начинающих предпринимателей.

Но есть и плохая новость – дело в том, что далеко не при любом виде деятельности возможно выбрать ПСН. Этот список видов деятельности довольно куцый и на данный момент состоит из 63 видов деятельности.

1. Какие виды деятельности доступны для перехода ИП на ПСН?

- Во-первых, этот список указан в Налоговом Кодексе РФ (ст. 346.43) и содержит 63 вида, которые разрешены по всей России.

- Во-вторых, местные органы власти могут добавлять дополнительные виды деятельности, которые разрешены в субъекте РФ.

Например, в начале 2017 года в Москве разрешали покупать патенты тем ИП, которые занимаются вендингом (то есть, продают через торговые автоматы). Поэтому, уточните список действующих видов деятельности для ИП на патенте на 2020 год в своей налоговой инспекции.

Или ищите изменения по соответствующим законам для ИП на ПСН на официальных сайтах местных органов власти.

2. Рассмотрим первый список, который указан в статье 346.43 НК РФ

- Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- Ремонт, чистка, окраска и пошив обуви;

- Парикмахерские и косметические услуги;

- Химическая чистка, крашение и услуги прачечных;

- Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- Ремонт мебели;

- Услуги фотоателье, фото- и кинолабораторий;

- Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- Оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- Оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

- Ремонт жилья и других построек;

- Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- Услуги по обучению населения на курсах и по репетиторству;

- Услуги по присмотру и уходу за детьми и больными;

- Услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома;

- Ветеринарные услуги;

- Сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности;

- Изготовление изделий народных художественных промыслов;

- Прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке масло семян, изготовлению и копчению колбас, переработке картофеля, переработке давальческой мытой шерсти на трикотажную пряжу, выделке шкур животных, расчесу шерсти, стрижке домашних животных, ремонту и изготовлению бондарной посуды и гончарных изделий, защите садов, огородов и зеленых насаждений от вредителей и болезней; изготовление валяной обуви; изготовление сельскохозяйственного инвентаря из материала заказчика; граверные работы по металлу, стеклу, фарфору, дереву, керамике; изготовление и ремонт деревянных лодок; ремонт игрушек; ремонт туристского снаряжения и инвентаря; услуги по вспашке огородов и распиловке дров; услуги по ремонту и изготовлению очковой оптики; изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества; переплетные, брошюровочные, окантовочные, картонажные работы; зарядка газовых баллончиков для сифонов, замена элементов питания в электронных часах и других приборах);

- Производство и реставрация ковров и ковровых изделий;

- Ремонт ювелирных изделий, бижутерии;

- Чеканка и гравировка ювелирных изделий;

- Монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск;

- Услуги по уборке жилых помещений и ведению домашнего хозяйства;

- Услуги по оформлению интерьера жилого помещения и услуги художественного оформления;

- Проведение занятий по физической культуре и спорту;

- Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- Услуги платных туалетов;

- Услуги поваров по изготовлению блюд на дому;

- Оказание услуг по перевозке пассажиров водным транспортом;

- Оказание услуг по перевозке грузов водным транспортом;

- Услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- Услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- Услуги по зеленому хозяйству и декоративному цветоводству;

- Ведение охотничьего хозяйства и осуществление охоты;

- Занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности;

- Осуществление частной детективной деятельности лицом, имеющим лицензию;

- Услуги по прокату;

- Экскурсионные услуги;

- Обрядовые услуги;

- Ритуальные услуги;

- Услуги уличных патрулей, охранников, сторожей и вахтеров;

- Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

- Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

- Услуги общественного питания без зала обслуживания посетителей;

- Услуги по забою, транспортировке, перегонке, выпасу скота;

- Производство кожи и изделий из нее;

- Сбор и заготовка растений, в том числе лекарственных;

- Сушка и переработка фруктов и овощей;

- Производство молочной продукции, хлебобулочных изделий;

- Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

- Производство хлебобулочных и мучных кондитерских изделий;

- Товарное и спортивное рыболовство и рыбоводство;

- Лесоводство и прочая лесохозяйственная деятельность;

- Деятельность по письменному и устному переводу;

- Деятельность по уходу за престарелыми и инвалидами;

- Сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- Резка, обработка и отделка камня для памятников;

- Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

- Ремонт компьютеров и коммуникационного оборудования;

3. Помимо ограничений по видам деятельности ИП должен выполнить еще несколько условий:

- Среднее количество сотрудников НЕ должно превышать 15 человек;

- Доход в течение календарного года не должен превышать 60 миллионов рублей;

4. Сколько стоит патент на 2026 год?

Уже давно действует официальный калькулятор от ФНС, где можно быстро посчитать стоимость патента.О том, как им пользоваться читайте вот здесь:

Цена патента для ИП: считаем на официальном калькуляторе ФНС России (наконец-то, они это сделали : )

Отмечу, что данные по 2020 году в официальном калькуляторе должны появиться примерно в декабре 2019 года (так было в и прошлые годы).

5. Как перейти на ПСН?

Для того, чтобы перейти на ПСН, необходимо за 10 рабочих (не календарных!) дней подать заявление в ФНС по форме №26.5-1.

Обратите внимание, что сейчас готовятся изменения в этом заявлении и лучше взять актуальный бланк с официального сайта ФНС.

https://www.nalog.ru/rn77/ip/ip_pay_taxes/patent/#title5 (по этой-же ссылке есть много другой полезной информации для ИП на ПСН)

Обновление. Обратите внимание, что введена новая форма на получение патента, начиная с 2018 года. Подробнее читайте в отдельной статье:

Новая форма заявления 26.5-1 на получение патента действует с 29 сентября 2017 года

6. Куда именно нужно подавать это заявление? В какую инспекцию?

- Если деятельность ИП будет проводиться по месту жительства (т.е. по прописке в паспорте), то заявление подаем в свою “родную” налоговую;

- А вот если бурная деятельность будет проходить в другом регионе (не по месту прописки), то подаем заявление по месту будущей деятельности (это важно);

7. Можно ли совмещать ПСН с другими системами налогообложения?

Да, можно. Например, можно совмещать УСН + ПСН. Но здесь стоит помнить, что отчитываться придется сразу по двум системам налогообложения. Понятно, что на ПСН не сдается декларация, но по УСН придется сдавать, даже если она будет нулевой.

8. Важный момент

Также нужно учитывать тот момент, что покупая патент, Вы не снимаетесь “на автомате” с предыдущей системы налогообложения.

Например, Вы ИП на УСН 6% и купили патент.

Это значит, что Вы стали совмещать УСН 6% + ПСН. А значит, придется отчитываться и по УСН 6% и по ПСН. Чтобы избежать этой мороки, придется сниматься с учета по УСН (что возможно только с 1-го января, по заявлению). Но, на самом деле, не нужно отказываться от УСН, так как в случае утери права применять ПСН, вы «слетите» на УСН, что лучше, чем ОСН.

9. Как оплатить патент в 2026 году?

Согласно статье Статья 346.51 НК РФ:

- Если патент получен на срок до шести месяцев, — в размере полной суммы налога в срок не позднее срока окончания действия патента;

- Если патент куплен на срок от 6 до 12 месяцев, то оплата происходит в 2 этапа:

- в размере одной трети суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере двух третей суммы налога в срок не позднее срока окончания действия патента.

10. Что случится, если не продлить вовремя срок действия патента?

Одной из главных забот ИП на ПСН было вовремя продлить действие патента на следующий период. Если кто-то не успевал это сделать в установленный срок, то считалось, что ИП автоматически начал применять ОСН (общую систему налогообложения). В случае совмещения УСН + ПСН предприниматель «слетал» на УСН.

Источник: https://dmitry-robionek.ru/patent-dlja-ip-2018

Патент для физических лиц не являющихся ИП

После того, как в нашей стране резко увеличились налоговые ставки для индивидуальных предпринимателей, многие из них, ушли в тень, юридически прекратив свою работу. Поэтому правительству пришлось выходить из положения, и было принято решение создать патент для физических лиц не являющихся ИП. Исходя из этого, любое физическое лицо, может получить патент на 2019 год, для занятия определенным видом деятельности без регистрации ИП.

Правила получения патента

В 2019 году, в налоговом законодательстве нашей страны, грядут изменения, касающиеся и физических лиц, не являющихся ИП, но выполняющих определенную работу которую можно назвать предпринимательской. Для таких лиц, с 2014 года действует льготное налоговое законодательство, именуемое патентом (разрешением). Те кто уже испытал работу по таким льготам, или решает заняться такой работой, могут не переживать, так как изменения не коснулись правил получения таких разрешений, и сумм которые должны обязательно уплачиваться.

Для того чтобы физическое лицо, которое не является ИП, получило патент на занятие определенным видом предпринимательской деятельности на 2019 год, оно должно обратится с соответствующим заявлением, в налоговый орган по месту своей регистрации. К заявлению должны быть приложены документы, которые будут подтверждать отсутствие регистрации в качестве индивидуального предпринимателя.

После рассмотрения налоговым органом, можно приходить за оформленным патентом, делать оплату налога в сумме 1000 рублей, и начинать работать.

Также необходимо коснутся деятельности лиц, которые зарегистрированы в одном регионе, а деятельность хотят вести в другом.

Несмотря на то, что выгоднее регистрироваться по месту жительства, в 2019 году законодательство по патентам не претерпело изменений в плане выдачи разрешений тем налоговым органом, который контролирует определенный административный участок.

Из этого следует следующее, если человек хочет заниматься работой в одном регионе, а прописан в другом, ему, за разрешением необходимо отправляться в налоговый орган не по месту жительства, а туда, где будет проходить деятельность. Конечно, это вызывает некоторые неудобства, но законодателями это не предусмотрено.

Разрешенная деятельность

Конечно наличие такой льготной системы налогообложения, не может быть без определенных ограничений, которые установлены для лиц, которые решили осуществить регистрацию разрешительного патента. Эти ограничения касаются видов деятельности, которые подпадают под действие патента. Раньше их было всего 12 теперь более 20. Но чтобы ознакомится с полным перечнем, достаточно заглянуть в налоговый кодекс, либо обратится с данным вопросом в налоговый орган.

Важно знать, что занятие иной деятельностью, которая не указана в патенте, может привести к большим штрафам.

Ограничения

Перед тем, как лицу начать оформлять разрешение, на занятие определенной деятельностью, оно должно ознакомиться к требованиям, которые устанавливаются государством к таким соискателям:

- занятие таким видом деятельности, которое есть в налоговом законодательстве;

- не являться ИП;

- быть гражданином нашего государства;

- внимательно ознакомится с требованиями, которыми регулируется процесс регистрации заявления на получение патента на 2019 год.

Важно понимать, что нарушение, каких либо правил, которые установлены, повлечет за собой такие правовые последствия, как отказ в выдаче разрешения, либо аннулирование ранее выданного, и наложения финансовых санкций.

Срок, на который может быть выдан патент

С учетом того, что любые лица, не являющиеся ИП, могут получить такое разрешение на определенный срок, но не ограниченное количество времени, при этом делать оплату налогов на сумму, которая зафиксирована Законом. Это гораздо выгоднее, чем заниматься предпринимательской деятельностью, по тому же виду деятельности и платить гораздо больше.

Максимальный срок разрешения составляет пол года, а минимальный 1 день. На 2019 год, сроки не претерпели изменений. При этом такое лицо может работать даже на ИП, и платить фиксированную сумму.

Но говоря о сроках, важно уяснить один момент. Для начала, нужно понять, что для получения патента на 2019 год, лицу необходимо обратится с заявлением в декабре этого года, и желательно до 20-го числа. Это нужно для того, чтобы начать работать с 1 января. Если нет желания начать сейчас, а заняться через полгода, тогда спешить не нужно.

Кроме этого, бывают ситуации, когда после начала деятельности, например у ИП, человек проработав несколько дней заболел, и перестал заниматься работой. Он не может рассчитывать на уменьшение суммы, которая является обязательным платежом, поскольку налоговым Законом на 2019 год это не предусмотрено.

Преимущества такой деятельности

Несмотря на некоторые сложности, которые могут ожидать таких соискателей, установленный перечень видов деятельности, идеально подходит для выполнения работы ИП, и различным физическим лицам. Такой патент выгоднее, тем лицам, которые решили попробовать свои силы в определенной деятельности, но не могут позволить себе сразу зарегистрироваться ИП.

Кроме этого следует отметить, что наличие такого разрешительного документа, не ограничивает человека в том, что он не может состоять в трудовых отношениях с различными юридическими лицами, в виде предприятий и организаций.

Другим преимуществом может быть, то, что не всегда гражданин проживает по месту своей прописки. Бывают случаи, когда от безысходности пришлось переехать в другой регион, где не у кого прописаться, а работа по специальности есть, и она подпадает под льготное налоговое законодательство. В таком случае регистрация произойдет по месту деятельности, и все отчеты будут подаваться там же.

Важно запомнить, что те граждане, которые работают на государственной службе, либо в правоохранительных органах, однозначно не могут заниматься другим видом деятельности, кроме преподавательской. Им патент получать нельзя, поскольку за это сразу последуют санкции, вплоть до увольнения со службы.

Порядок уплаты обязательного налога

В 2019 году, уплата обязательного налога на такой вид деятельности предусмотрена в тех суммах, которые указаны в налоговом кодексе. Если требуется большая сумма это нарушение, и ее можно обжаловать. Также стоит заметить, что налог необходимо заплатить до подачи отчета по патенту (разрешению), и это обязательное требование.

Патент для физических лиц не являющихся ИП, это хороший выход для тех, кто имеет желание законно работать, но в силу разных причин не может платить большие суммы обязательных сборов в бюджет. Это хороший способ выйти из тени, стать добросовестным налогоплательщиком и получать определенную прибыль. Но те кто не хочет этого делать, могут рассчитывать на значительные штрафы со стороны фискальных органов нашего государства.

- ipmaster

- Распечатать

Источник: https://ipexperts.ru/vedenie/patent/patent-dlya-fizicheskih-lic-ne-yavlyayushhihsya-ip.html

Ип по патенту для бизнеса в казахстане

Патент представляет собой наиболее удобный способ для ведения собственного бизнеса в Казахстане. Этот вид деятельности не вызывает проблем с составлением отчётности. ИП по патенту регистрируется в налоговой службе и продлевается ежемесячно, квартально или один раз в год.

Существуют некоторые сферы бизнеса, которые не имеют права получать патент или пользоваться упрощённой системой. Сюда входят некоторые некоммерческие организации, нефтяные компании, филиалы различных компаний. С полным списком таких предприятий можно ознакомиться в Налоговом Кодексе Республики Казахстан.

Открыть ИП Патент с помощью Mybuh.kz

Все, что Вам нужно это:

· Назвать вид деятельности

· сообщить период получения и размер предполагаемого дохода и каким образом будут производится расчеты (наличным/безналичным)

· указать точный адрес, по которому будет осуществляться деятельность

· предоставить ЭЦП для подачи расчета в налоговую

Наши специалисты подготовят расчет патента и создадут шаблоны платежных документов для оплаты налогов. Вам останется лишь распечатать данный документ и предоставить его для оплаты в отделение банка или Казпочты.

Также, наши специалисты подскажут нужен ли Вам кассовый аппарат или нет.

Данную услугу Вы можете получить как у нас в офисе, так и не выходя из дома.

Стоимость расчета патента и первичной консультации специалиста – 5 000 тенге.

Если вас заинтересовало данное предложения, просьба оставить заявку

Подробнее

Основные условия для получения патентав 2019г

Индивидуальный предприниматель по патенту должен работать самостоятельно, без привлечения наёмного персонала. Ему необходимо рассчитывать предполагаемые доходы заранее.

В 2019 году 3 528-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года(8 908 200 тенге)

Статьей 48 Закона установлено, что индивидуальные предприниматели, осуществляющие деятельность в сфере торговли, производят исчисление суммы индивидуального подоходного налога, включаемого в стоимость патента, путем применения ставки в размере 2% к объекту налогообложения, за исключением доходов, получаемых путем безналичных расчетов, которые облагаются по ставке 1%.

Отчисления в ПФ составляют 10% от зарплаты. Социальные отчисления от заявленной заработной платы -3,5 %

Формула оплаты ОПВ = ЗПх10%

Формула оплаты СО = (ЗП-ОПВ)х3,5%

С 1 января 2018 года законодательными актами РК, предусмотрена отмена социального налога применяющих специальный налоговый режим на основе патента.

https://www.youtube.com/watch?v=-bVcLPNPvPE

Необходимо в форме 911, указывать 0 , при заполнении следующих строк :

911.00.004 — сумма социального налога подлежащего уплате в бюджет

911.00.008 – сумма взносов на обязательное социальное медицинское страхование

911.00.010 –социальный налог, взносы на ОСМС

Использование патента оправдывает себя только в тех сферах бизнеса, где можно заранее рассчитать доход. Это — предпринимательское дело, связанное с арендой недвижимости.

Преимущества патента

В случае патента все налоги подсчитываются и оплачиваются единовременно. Здесь существует только одна форма для ведения отчётности — 911.00. Фискальные чеки здесь не выписываются. По этой причине предпринимателю можно не устанавливать кассовый аппарат.

Онлайн калькулятор налогов по ИП

Что нужно знать при получении патента?

Для начала следует открыть своё дело и стать ИП. В течение десяти дней после получения свидетельства необходимо подать заявку в налоговый орган по месту проживания. Выдаётся патент после отправки справки о его оплате, соответствующего заявления, квитанций о погашении социальных и пенсионный отчислений. Если документы не будут поданы в этот установленный срок, то предприниматель будет относиться к стандартным юридическим лицам, которые работают только на общих условиях.

Также напоминаем, что в целях продления деятельности с применением специального налогового режима на основе патента необходимо представить расчёт стоимости патента по форме 911.00 не позднее 31 декабря.

Нарушение срока подачи расчёта стоимости патента влечёт предупреждение, а в случае повторного нарушения в течение года — штраф в размере 15 МРП

ИП по патенту ограничения

Если вы превысили доход заявленный в патенте, то вы обязаны проинформировать налоговую в течении 5-и рабочих дней, и заплатить налог с превышенной суммы. После вы получаете новый патент с указанием нового фактического дохода.

Если вы превысили обороты по патенту, вы по официальному заявлению переходите на специальный режим, упрощенной системы налогообложения, где налоговая ставка равняется 3% от оборота ,отчетность два раза в год, и общий разрешенный оборот за одно полугодие – 1400 минимальных заработных плат, плюс возможность нанимать персонал до 25 человек.

Если у вас доходы меньше заявленной суммы, возврат излишков от уплаченной суммы можно произвести после налоговой проверки в виде хронометража на вашем объекте. При закрытии деятельности ИП по патенту до истечения срока предпринимательской деятельности , возврат уплаченной суммы налогов и перерасчет не производится, за исключением случая недееспособности предпринимателя.

ВИДЫ ДЕЯТЕЛЬНОСТИ

Для ИП на патенте как и на упрощенке есть и ряд ограничений. Например, используя патент нельзя заниматься некоторыми видами деятельности. Это реализация нефтепродуктов и подакцизных товаров, сбор металлолома, бухгалтерский учет и аудит и др. Полный перечень видов деятельности, по которым предприниматель не может работать на патенте, указан в статье 683 действующего Налогового кодекса РК.

С 2020 года требования к патенту еще больше возрастут, так например вместо ограничения в нескольких видах деятельности, ИП по патенту не сможет заниматься торговлей вообще, а перечень видов услуг ограничат следующим списком:

штукатурные работы; столярные и плотницкие работы; работы по покрытию полов и облицовке стен; малярные и стекольные работы; деятельность такси; грузовые перевозки автомобильным транспортом; управление недвижимостью за вознаграждение или на договорной основе; деятельность в области фотографии; переводческое (устное и письменное) дело; сдача в имущественный наем (аренду); сдача в имущественный наем (аренду) транспортных средств; прокат и имущественный наем (аренда) развлекательного и спортивного инвентаря; прокат видеозаписей и дисков; прокат и имущественный наем (аренда) прочих предметов личного потребления и бытовых товаров; сдача в имущественный наем (аренду) сельскохозяйственной техники и оборудования; сдача в имущественный наем (аренду) офисных машин и оборудования, включая вычислительную технику; услуги в области спортивного образования и образования специалистов организации досуга; услуги образования в сфере культуры; услуги в области прочего образования; вспомогательные образовательные услуги; деятельность в области искусства; ремонт компьютеров и периферийного оборудования; ремонт коммуникационного оборудования; ремонт предметов личного потребления и бытовых товаров; парикмахерские услуги; маникюр и педикюр; ветеринарные услуги; услуги по обработке земельных участков; услуги по уборке жилых помещений и ведению домашнего хозяйства; услуги носильщиков на рынках, вокзалах; изготовление и ремонт музыкальных инструментов; выпас домашних животных.

Применение СНР на основе патента по видам деятельности с 2020 года

Комитет государственных доходов Министерства финансов Республики Казахстан сообщает, что с 2020 года специальный налоговый режим на основе патента смогут применять индивидуальные предприниматели, осуществляющие следующие виды деятельности: штукатурные работы; столярные и плотницкие работы; работы по покрытию полов и облицовке стен; малярные и стекольные работы; деятельность такси; грузовые перевозки автомобильным транспортом; управление недвижимостью за вознаграждение или на договорной основе; деятельность в области фотографии; переводческое (устное и письменное) дело; сдача в имущественный наем (аренду); сдача в имущественный наем (аренду) транспортных средств; прокат и имущественный наем (аренда) развлекательного и спортивного инвентаря; прокат видеозаписей и дисков; прокат и имущественный наем (аренда) прочих предметов личного потребления и бытовых товаров; сдача в имущественный наем (аренду) сельскохозяйственной техники и оборудования; сдача в имущественный наем (аренду) офисных машин и оборудования, включая вычислительную технику; услуги в области спортивного образования и образования специалистов организации досуга; услуги образования в сфере культуры; услуги в области прочего образования; вспомогательные образовательные услуги; деятельность в области искусства; ремонт компьютеров и периферийного оборудования; ремонт коммуникационного оборудования; ремонт предметов личного потребления и бытовых товаров; парикмахерские услуги; маникюр и педикюр; ветеринарные услуги; услуги по обработке земельных участков; услуги по уборке жилых помещений и ведению домашнего хозяйства; услуги носильщиков на рынках, вокзалах; изготовление и ремонт музыкальных инструментов; выпас домашних животных. При этом индивидуальные предприниматели, вид деятельности которых не включен в вышеуказанный Перечень, должны перейти на один из следующих режимов налогообложения: специальный налоговый режим на основе упрощенной декларации; специальный налоговый режим с использованием фиксированного вычета; общеустановленный порядок налогообложения. Для перехода на специальные налоговые режимы на основе упрощенной декларации или с использованием фиксированного вычета необходимо до 1 января 2020 года представить уведомление о применяемом режиме налогообложения. В случае непредставления уведомления о применяемом режиме налогообложения в срок до 1 января 2020 года индивидуальный предприниматель подлежит переводу на общеустановленный порядок налогообложения.

Кроме того, необходимо учесть, что для предпринимателей, осуществляющих расчеты с бюджетом по патенту, с 1 января 2020 года отменяется освобождение от применения контрольно-кассовых машин.

Документы на получения патента

1. Заявления по образцу формы

2. Свидетельство ИП о гос.регистрации

3. Все документы подтверждающих оплату стоимости патента, включая ОПВ(10%), СО (3,5%)

4. Лицензия, если в вашей деятельности она предусмотрена.

Для продления или получения нового патента, необходимо подать заявление, до окончания срока предыдущего патента.

В случае приостановления деятельности, подается заявления по месту регистрации в налоговый орган.

Узнайте как создать платежное поручение

Узнать про ТОО упрощенка

Источник: https://mybuh.kz/useful/kak-poluchit-ip-po-patentu-i-vesti-biznes-v-kazakhstane.html

Патент для ИП — что такое патентная система налогообложения для ИП: виды деятельности, как получить, сколько стоит

Патент появился довольно давно — уже в 2013 году ИП могли им воспользоваться. Однако до сих пор возникает много вопросов относительно именно этой СНО. С первого взгляда она кажется максимально удобной и простой. Индивидуальный предприниматель получает патент на свою деятельность и забывает дорогу в налоговую. Так ли это легко и просто, как кажется? Какие ограничения у патентного налогообложения и что надо знать, прежде чем сесть за оформление заявления на патент? Ответы на все вопросы вы найдете в этой статье

Для начала необходимо разобраться, что такое патент для ИП. Патентный вид налогообложения — это специальный налоговый режим и доступен он только для индивидуальных предпринимателей. Перед началом работы ИП получает разрешение (патент) на работу и на осуществление своей деятельности. Особенностью такой системы является независимость налоговых вычетов от полученных доходов. Предприниматель оплачивает налоговый патент для ИП, руководствуясь только предполагаемым уровнем прибыли, который регулируется государством.

Патент удобен тем, что позволяет предпринимателям не оплачивать основные налоги, включая НДФЛ, НДС и налоги на имущество. Обратите внимание, что освобождение от налогов распространяется только на ту деятельность, которая прописана в патенте.

Патентное налогообложение для ИП считается одним из наиболее простых и понятных благодаря прозрачной системе расчетов. Кроме этого, патент имеет еще ряд преимуществ:

- ИП на ПСН не придется постоянно оплачивать налоги.

Предприниматели освобождены от НДС, НДФЛ и налога на имущество;

- Ежемесячно необходимо оплачивать только страховые взносы за своих сотрудников, при их наличии;

- ИП на патентном налогообложении может не вести полную бухгалтерию, ограничившись только книгой учета расходов и доходов;

- Патентная система позволяет не применять ККТ во время расчетов с клиентами;

- Величина налога прозрачна и понятна, она рассчитывается сначала и не меняется на протяжении действия патента;

- Возможность применять во многих видах деятельности.

Именно благодаря этому перечню преимуществ патент стал так популярен среди начинающих ИП. Простота, прозрачность и понятность во всех аспектах крайне удобна для предпринимателей, которые хотят сосредоточиться на бизнесе и не думать о налогах.

Помимо целого списка преимуществ, патентная система налогообложения имеет и ряд особенностей. Первая — срок действия, который ограничен календарным годом. Патент, который вам выдают, не является бессрочным, он действует от 1 до 12 месяцев. Именно по срокам различаются виды патентов для ИП.

Например, если вы хотите получить патент на все 12 месяцев, то оформлять его необходимо в начале года.

Обратить внимание необходимо именно на это — налоговый период патента не может длиться более одного календарного года. Это значит, что приобрести патент на год в сентябре вам просто не дадут. Кроме этого, невозможно оформить патент на неполный месяц. Заявку на 6 месяцев и 12 дней тоже не одобрят.

Если вы приняли решение прекратить деятельность и закрыть ИП, то не обязательно ждать срока окончания патента. При аннулировании бизнеса патент тоже прекращает действовать.

В связи с тем, что патент не бессрочен, то предприниматель должен заранее подумать о его продлении. К счастью, процедура довольно простая. Необходимо оформить и передать заявление на продление в ИФНС по месту регистрации бизнеса.

Существует также ограничение по срокам. Продлить патентную систему на новый год необходимо до 20 декабря этого.

Обратите внимание, что оплачивать продление патента необходимо по реквизитам налоговой, в которой вы его оформляли.

О продлении патента необходимо думать заранее. Если вы забыли и не оплатили патент в установленные сроки, то его аннулируют, а вы потеряете право на использование патента. После этого ваше ИП автоматически переносится на ОСНО.

Обратите внимание, что восстановить утерянный патент возможно только с нового года.

Какие виды деятельности попадают под действие патента для ИП?

Несмотря на довольно большой перечень видов деятельности, допустимых на патенте, не все могут использовать эту СНО. Разработан особый перечень сфер работы, которые могут использовать патентную систему налогообложения. Кроме этого, действует ограничение по субъектам РФ: в каждом свои правила и свой перечень допустимых видов деятельности для патента.

Узнать, возможно ли использование патента в вашем бизнесе вы можете только в законодательных документах, которые регулируют применение налоговых режимов в конкретном субъекте РФ. Классификатор видов предпринимательской деятельности, в отношении которых законом субъекта РФ предусмотрено применение патентной системы налогообложения (КВПДП), в котором есть все эти данные, вы можете скачать по ссылке.

Как получить патент на предпринимательскую деятельность?

Какие документы нужны для оформления патента? Чтобы перейти на ПСН, вам необходимо заполнить заявление и передать его в налоговую службу по месту регистрации ИП. Порядок получения патента прост, но сделать это необходимо минимум за 10 дней до планируемого начала работы на патентной системе налогообложения. Если же вы только открываете ИП, то подать заявление на патент возможно вместе со всеми документами для регистрации.

Скачать форму заявления на патент вы можете по этой ссылке.

Работа по патенту планируется в отличном от места регистрации регионе? В этом случае вы можете передать заявление онлайн, либо в любом ИФНС региона. Исключение составляют только ИП, которые работают по патенту, разделенному муниципальными образованиями.

Такие предприниматели обязаны зарегистрировать патент только в соответствующем муниципальном образовании, где планируется деятельность.

Подать заявление вы можете лично в налоговой, через своего представителя, с использованием нотариальной доверенности, по почте или в электронном виде, через одного из операторов электронного документооборота.

Обратите внимание, при использовании услуг операторов ЭДО от вас требуется наличие электронной подписи. Также, в таком случае датой подачи заявления следует считать день отправки.

Обработка документов занимает 5 рабочих дней. По истечении этого срока вы получите либо патент, либо отказ в выдаче, если вы допустили ошибку в заполнении документов.

Патент действует только в том субъекте РФ, в котором получен. Соответственно, если вы хотите вести деятельность где-то еще, придется подавать документы и в этом регионе. Кстати, получение патентов в разных муниципальных образованиях РФ разрешено.

Требований для перехода на патент не так много, что считается еще одним его преимуществом. Итак, перейти на патентный вид налогообложения могут только индивидуальные предприниматели, которые:

- Имеют доход не более 60 миллионов рублей;

- Не имеют в команде более 15 человек;

- Оплачивают все страховые взносы за сотрудников.

Этот краткий список ограничений существенно расширяет список ИП, которые могут получить патент на свою деятельность. После покупки патента, вам необходимо вести Книгу учета доходов и расходов (КУДиР).

Если вы уже оформили ИП и хотите перейти на патентную систему налогообложения, это возможно сделать без ограничения по кварталам или началу года.

Как ИП перейти на патентную систему налогообложения, например, в середине месяца? Необходимо подать заявление в налоговую за 10 дней до того, как вы планируете начать работу по патенту. Заявление подается по форме 26.5 1, форму для заполнения вы можете скачать по ссылке.

Передать заявление вы можете лично в налоговой. Обратите внимание, что необходимо подавать заявление в том муниципальном образовании, в котором вы планируете осуществлять деятельность. После передачи документов сотруднику налоговой не забудьте забрать у него расписку в получении.

Документы можно передать через своего представителя, однако убедитесь в наличии нотариальной доверенности. Вы можете отправить документы по почте с обязательной описью вложения.

Кроме этого, вы можете передать заявление через одного из операторов ЭДО. С официальным списком вы можете ознакомиться по ссылке.

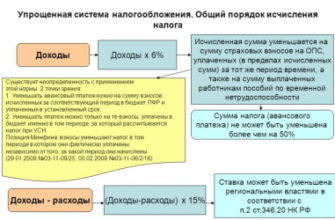

Сколько же придется оплачивать при переходе на ПСН? Налоговая ставка равняется 6% и не зависит от вашего фактического дохода. Сумму, из которой будет вычисляться размер налоговых взносов, определяет закон субъекта РФ, в котором вы планируете вести деятельность.

Перед тем, как начать расчеты, необходимо либо самостоятельно изучить закон, либо воспользоваться удобным калькулятором, который можно найти на сайте налоговой инспекции по ссылке.

Формула расчета ПСН проста: потенциальный доход, умноженный на 6%. Сложнее всего определить потенциальный доход в конкретном субъекте. Если вы хотите получить патент не на весь год, то необходимо воспользоваться формулой: потенциальный доход разделить на 12 месяцев, умножить на планируемое количество месяцев и умножить на 6%.

Оплатить стоимость патента необходимо в той налоговой инспекции, в которой оформлялись все документы.

Схемы оплаты патента следующие:

- Патент на срок до полугода необходимо полностью оплатить до окончания срока действия;

- Патент от 6 до 12 месяцев должен быть на треть оплачен в течение 90 дней после начала действия, вторая треть до окончания действия, третью часть можно оплатить после завершения патента.

В случае несоблюдения сроков ИП рискует получить штрафные санкции. Обратите внимание, если дата окончания действия патента совпадает с выходным или праздниками, необходимо перевести оплату заранее. Кстати, без комиссии можно оплатить получение патента в Сбербанке. Но при таком способе необходимо не забыть ФИО, адрес места проживания и ИНН человека, на которого открыто ИП.

Как уже было сказано выше, ИП на патентной системе налогообложения освобождаются от общих налогов и отчетности. Им не требуется платить НДС, НДФЛ и налог на имущество.

Индивидуальный предприниматель на ПСН обязан вести книгу учета доходов. Ниже мы разберем каждый вид налогов и отчетности подробнее.

ИП, который применяет ПСН, обязан постоянно вести книгу учета доходов (сокращенно КУДиР). Обратите внимание, что если у вас оформлено несколько патентов, вести книги придется по каждому. Это правило касается и тех предпринимателей, которые применяют ПСН в сочетании с, например, УСН. Вести КУДиР придется отдельно для обеих систем. Кроме этого, дополнительных или особых требований к ведению учета нет.

Существенное преимущество, которое так любят все предприниматели: если вы купили патент, то подавать налоговые декларации нет необходимости.

Это же касается и бухгалтерской отчетности. ПСН дает возможность предпринимателям забыть о постоянном учете и полной бухгалтерии.

Если у ИП есть наемные работники, то за них придется платить налог и сдавать следующие отчеты:

- В ИНФС по численности сотрудников и их выплатам, а также по произведенным взносам в ФСС;

- В Пенсионный фонд необходимо предоставлять сведения о страховом стаже и страховых взносах работников;

- В ФСС, которые компенсируют вам часть страховых взносов.

Отчетность по работникам, к сожалению, придется сдавать ежемесячно, иначе вы рискуете получить штрафы.

Кстати, для безошибочной подготовки и своевременной сдачи любой отчетности вы можете воспользоваться специальным онлайн-сервисом для предпринимателей «Моё дело».

Если ваша деятельность связана с получением, выдачей и хранением денег, то придется соблюдать кассовую дисциплину.

Сюда входит:

- Оформление кассовых документов, в которых отражается количество и движение всей наличности в кассе;

- Соблюдение лимита наличных денег в кассе на конец рабочего дня;

- Выдача денег подотчетным лицам только на основании письменной заявки;

- Не превышать лимит по наличным расчетам в рамках одного договора (не более 100 тысяч рублей).

Не забудьте, что с 2017 года осуществлен перевод всех ИП, которые используют наличные расчеты с клиентами, на онлайн-кассы. Это же правило касается предпринимателей на ПСН.

Дополнительные отчеты могут потребоваться только для определенных видов деятельности или некоторого имущества. Сюда относят деятельность по добыче полезных ископаемых, использование недр, акциз и другие.

Если вы решили отказаться от применения патента в своей деятельности, то есть несколько схем действия:

- Автоматическое аннулирование патента произойдет через пять дней после его окончания, если вы не подали заявление о продлении. У вас оформлено несколько патентов? Придется ждать окончания действия всех. После того, как действие патента прекращается, ИП автоматически переводится на общую систему налогообложения;

- Если вы хотите закрыть ИП и прекратить деятельность, то необходимо подать соответствующее заявление в налоговую инспекцию. Срок рассмотрения и оформления снятия с учета составляет пять рабочих дней.

Обратите внимание, что датой снятия с учета будет считаться дата перевода вашего ИП на ОСНО или остановка деятельности ИП.

Скачать бланк заявления о прекращении деятельности на патенте вы можете по ссылке.

Помимо добровольного отказа от применения патентной системы налогообложения, ИП может и утратить право на патент. Когда это может произойти и чем грозит?

- Если ваши доходы превышают 60 миллионов рублей в рамках деятельности по патенту;

- Если численность ваших работников превышает 15 сотрудников.

Если вы утратите право на применение патента, то ИП без вашего согласия будет переведено на ОСНО, причем начиная с момента выдачи патента.

Есть и хорошие новости: с 2017 года вступило в силу новое правило, согласно которому опоздания по оплатам не служат причиной для аннулирования патента. Вам грозят только штрафы.

Патент — одна из наиболее простых и прозрачных систем налогообложения, особенно для начинающих предпринимателей. Самое сложное — рассчитать стоимость патента и определить, попадает ли ваша деятельность в перечень разрешенных. Если вы сомневаетесь в правильности заполнения заявления или своем праве на патент, стоит воспользоваться помощью профессионалов. Любая ошибка или неточность станет причиной для отказа в переводе на патент.

Все секреты патентной системы налогообложения смотрите в этом видео:

Источник: https://delovoymir.biz/patentnaya-sistema-nalogooblozheniya-dlya-ip.html