Енвд или усн для ип — что выгоднее

Начинающий предприниматель так или иначе становится перед выбором: перейти на специальный режим налогообложения или остаться на общем. Общий режим имеет много подводных камней, а также требует довольно больших финансовых затрат, которые некоторые ИП просто не в силах «потянуть». В таком случае вопрос об использовании особого вида налогообложения становится ребром и требует выбора: ЕНВД или УСН для ИП будет предпочтительнее.

Особенности УСН

Упрощенка освобождает плательщика налогов от уплаты многих из них, которые имеют место при применении общей системы. Так, находящийся на таком налогообложении плательщик не уплачивает:

- НДС.

- НДФЛ.

- Имущественный налог и др.

ИП платит в фонды пенсионного и страхового назначения, а также в фонд медицинского страхования специальные фиксированные суммы взносов.

Да, в некоторых случаях приходится уплачивать и другие налоги. Также при наличии сотрудников ИП обязан вносить взносы в фонды и за них. Но данные выплаты все равно будут меньше, чем при общей системе.

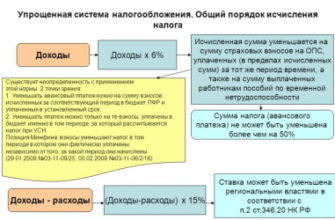

Те частные предприниматели, которые работают в одиночку, могут уменьшить свой налог на доходы на всю сумму сделанных за себя взносов. А если есть работники, то налог можно сократить только на 50%.

Регистрация как плательщика УСН осуществляется на основании подачи в налоговый орган заявления. Подать его можно и осуществляя регистрацию объекта предпринимательской деятельности, а также позже – в пятидневный срок после того, как свидетельство о регистрации получено предпринимателем.

Подчиняясь УСН, налог можно рассчитать исходя из всей суммы полученной предпринимателем в ходе своей работы выручки, а также исходя из чистого дохода. Для каждого из вариантов существуют отдельные ставки. Например, для первого варианта узаконенной ставкой является 6%, а для второго в зависимости от региональной принадлежности ставка может составлять 5-15%.

Еще одним преимуществом УСН является возможность предпринимателя организовать себе налоговые каникулы. Данная поблажка предоставляется местными властями в отдельных случаях и при осуществлении конкретных видов деятельности, которые ими же и определяются.

Выбирая для себя приемлемый вариант обложения налогами по схемам УСН, предприниматель должен понимать, что если его расходы в процессе осуществления деятельности не особо существенны, то ему лучше платить налог, исходя из суммы общей выручки. В том случае, когда затраты в соотношении с доходами имеют значительную часть, лучше применить схему исчисления налога из чистого дохода.

Вариант, по которому происходит налогообложение определенного типа, даже внутри УСН в течение года поменять нельзя. Это делают с начала нового годового налогового периода.

Отчетность за год подается до конца месяца, который следует за первым годовым кварталом.

В рамках УСН по ходу предоставления отчетности предприниматель обязан производить авансовые платежи поквартально.

Нюансы ЕНВД

ЕНВД позволяет налогоплательщику платить в казну также единый налог, освобождая его от тех же, от которых освобождает УСН.

Величина налога от выручки, полученной предпринимателем, зависеть не будет. Она никак не влияет на сумму налога.

Список видов деятельности, а также ограничения по ним диктует НК РФ статьей №346. Она же и регламентирует, в каких случаях применение ЕНВД невозможно.

Данный налог рассчитывается на основании налоговой базы. В случае сложностей на помощь придут интернет-ресурсы, которые предоставляют калькуляторы, работающие в режиме онлайн.

Показатели, которые используются для исчисления данного налога, весьма постоянные и если и меняются, то на общегосударственном уровне. Исключением является определение допустимых к ЕНВД видов деятельности, которые определять вправе местные власти. Данные списки в некоторых регионах очень ограничены.

ЕНВД требует подачи заявления в течение пяти дней с начала осуществление деятельности. Отчитываться по данному налогу и оплачивать его следует ежеквартально.

Налоговая ставка для плательщиков ЕНВД, как правило, равна 15%.

Как выбрать систему налогообложения

Выбирая УСН или ЕНВД, что выгоднее плательщику, подскажет умение прогнозировать. Так, например, если ИП прогнозирует довольно большой доход, размещая точку розничной торговли в довольно проходимом месте, то он будет прав, если выберет ЕНВД. Но стоит также учесть, что данная система налогообложения обязывает ИП уплатить налог даже тогда, когда он остался в убытке.

УСН в этом плане мягче, так как убытки можно при определенных условиях возместить, а в убыточный месяц заплатить минимальный налог с доходов.

Также ИП должен учитывать свои бухгалтерские навыки, так как, осуществляя обложение УСН, нужно не только вести учет деятельности, то есть расходов и доходов, но и рассчитывать подлежащий уплате налог нарастающим методом с начала года. Система ЕНВД такого не требует. Рассчитав сумму налога за определенный квартал, ИП может вообще не вести учет доходов и расходов.

О плюсах и минусах УСН и ЕНВД смотрите в видео:

Итак, чтобы осуществить правильный выбор системы налогообложения, ИП стоит примерно рассчитать сумму тех доходов, которые он надеется получить от своей деятельности, а затем примерно рассчитать сумму налога, который предстоит уплатить.

Источник: https://saldovka.com/nalogi-yur-lits/envd/envd-ili-usn-dlya-ip.html

Вмененка и упрощенка – в чем разница?

Специальные режимы имеют большое преимущество перед общей системой налогообложения. Применение упрощенной системы (УСН) и единого налога на вмененный доход (ЕНВД) облегчает налоговую нагрузку и упрощает ведение налогового учета. При этом у предпринимателей и организаций зачастую возникает проблема выбора: вмененка или упрощенка? В чем разница?

Каковы плюсы и минусы каждой системы и что у них общего, что такое «вмененка» и «упрощенка», рассмотрим в этой статье.

Что такое «упрощенная система налогообложения»?

УСН изначально ориентирована на ИП и небольшие предприятия. Если вы не производите подакцизные товары, не добываете полезные ископаемые, в течение года у вас было не более 100 работников, и вы не платите единый сельхозналог, то вправе выбрать упрощенку.

Соблюдая указанные требования, и получив не более 60 млн рублей дохода за год с учетом коэффициента-дефлятора (в 2016 году максимальная сумма дохода, чтобы остаться на спецрежиме – 79,74 млн руб.), вы сохраните право на применение УСН и в следующем отчетном периоде.

В противном случае, начиная с квартала, в котором требования были нарушены, право на упрощенку автоматически теряется, и вам придется перейти на общую систему.

© фотобанк Лори

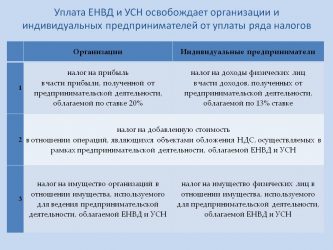

ИП-упрощенцы освобождаются от уплаты НДФЛ по ставке 13% в части доходов, полученных от предпринимательской деятельности (за работников, если они есть, платить надо в любом случае), а организации – от уплаты налога на прибыль, налога на имущество в ряде случаев (если он не рассчитывается по кадастровой стоимости и имущество не входит в соответствующий перечень), и от уплаты НДС (кроме ввоза товаров на таможенную территорию РФ и при совершении операций, предусмотренных ст 174.1 НК РФ).

Ставка налога для УСН «доходы» — 6%, для УСН «доходы минус расходы» — 15%, а в регионах их размер может быть еще ниже. Для участников договоров простого товарищества и доверительного управления возможна только ставка 15%.

Упрощенка учитывает интересы как прибыльных видов бизнеса, так и тех, у кого велика доля затрат. Объект налогообложения здесь не один, а целых два на выбор: «доходы» или «доходы минус расходы». Выбранный объект можно менять ежегодно, заранее уведомив об этом ИФНС.

Если ваша деятельность предполагает высокую прибыльность, то выгоднее упрощенка с объектом «доходы». При высокой доле затрат лучше выбрать доходы за минусом расходов. Как правило, выбирать упрощенку 15% имеет смысл, если доля расходов составляет более 60% от доходов.

При меньшем размере затрат сумма налога будет даже выше, чем при шестипроцентной упрощенке .

Пример

ИП на УСН получил за год доход в размере 1 млн рублей. Расходы составили 810 тыс. рублей. Рассчитаем упрощенный налог по обеим ставкам.

- При УСН «доходы» налог составит: 1 млн руб.*6% = 60 тыс. руб.

- При УСН «доходы минус расходы» налог составит: (1 млн руб. — 810 тыс. руб.)*15% = 190 тыс. руб.*15% = 28,5 тыс. руб.

Определяя расходную часть при УСН 15% нужно помнить, что не все затраты можно зачесть в уменьшение налоговой базы. Нужно ориентироваться на статью 346.16 НК РФ, которая содержит перечень всех расходов, принимаемых к вычету.

Уменьшить налог можно и при упрощенке по «доходам». ИП без сотрудников могут полностью принять к вычету сумму страховых взносов «за себя» в ПФР и ФОМС, а ИП с сотрудниками зачесть взносы в ПФР, ФСС и ФОМС с выплат работникам в размере до 50% от суммы единого налога. Упрощенцы – плательщики торгового сбора вправе зачесть и его, но только в части налога, которая исчислена с торговой деятельности.

Налоговый регистр для упрощенцев один – книга учета доходов и расходов. Налоговый период – год, но ежеквартально нужно рассчитывать и уплачивать авансовые платежи. Платится налог по месту регистрации ИП и организации. Организации должны также вести бухучет и сдавать бухгалтерскую отчетность – эта обязанность у них появилась не так давно – с отчетности за 2014 год.

Если при УСН 15% по итогам налогового периода получен убыток и упрощенный налог равен нулю, то придется заплатить минимальный налог, равный 1% от дохода за отчетный год. Минимальный налог платится и в случае, если при расчете налога его сумма положительна, но меньше, чем 1 % от дохода. Разницу между исчисленной суммой упрощенного и минимального налога можно включить в расходы следующего налогового периода.

Уплатить налог по итогам года и сдать декларацию ИП нужно до 30 апреля года, следующего за отчетным, а организация отчитывается до 31 марта.

В чем особенность «вмененки»?

В чем отличие вмененки от упрощенки? ЕНВД могут применять только те, чей вид деятельности указан в ст. 346.26 НК РФ. Налогом облагается не фактически полученный доход, а предполагаемый – «вмененный». Перейти на ЕНВД или отказаться от него можно в любом месяце, подав соответствующее заявление в ИФНС.

Предприниматель не платит НДФЛ 13% за себя, налог на имущество (за исключением налога в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ) и НДС (за исключением ввоза товаров на территорию РФ). Плательщики ЕНВД вправе не применять кассовые аппараты, выдавая покупателям бланки строгой отчетности.

Стать плательщиком вмененного налога можно, если численность ваших работников за год не превысила 100 человек, вы не платите ЕСХН, но при этом вы не являетесь участником договоров простого товарищества или доверительного управления, а площадь торгового зала (зала обслуживания посетителей в общепите) не превышает 150 кв. м. Нельзя перейти на ЕНВД, если вы сдаете в аренду автозаправочные станции.

Переход также невозможен по тем видам деятельности, по которым платится торговый сбор. Ограничений по размеру дохода, в отличие от УСН, при ЕНВД нет.

Ставка вмененного налога – 15%, но на уровне муниципальных образований она может быть более низкой.

Платить налог и сдавать декларацию нужно по месту осуществления предпринимательской деятельности, встав на учет в ИФНС как плательщик ЕНВД. По месту регистрации налог платится, если ИП оказывает услуги грузопассажирских автоперевозок, рекламы на транспорте, занимается разносной и развозной торговлей. Если место регистрации предпринимателя совпадает с местом его деятельности, учет будет в одной налоговой.

особенность ЕНВД заключена в определении налоговой базы – вмененного дохода. Чтобы посчитать вмененный доход предпринимателя нужно умножить его базовую доходность за налоговый период на величину физической характеристики (количество сотрудников, площадь торгового зала и т.д.) по конкретному виду деятельности. Эти показатели содержаться в п. 3 ст. 346.29 НК РФ.

Затем полученный результат корректируется с помощью специальных коэффициентов:

К1 – коэффициент-дефлятор, который ежегодно устанавливается Минэкономразвития РФ. В 2016 году К1 равен 1,798.

К2 устанавливается властями субъекта РФ и может составлять от 0,005 до 1.

Пример

ИП на вмененке оказывает услуги по ремонту, техобслуживанию и мойке автотранспорта. Согласно п. 3 ст. 346.29 НК РФ его базовая доходность равна 12 000 руб. в месяц, численность работников, включая самого ИП – 5 человек. В течение квартала численность не изменялась. Коэффициент К1 равен 1,798. Коэффициент К2 условно равен 0,7. Рассчитаем вмененный доход (ВД) и налог (ЕНВД).

- ВД за месяц = 12 000 руб. * 5 = 60 000 руб.

- ВД за квартал = 12 000 руб. * (5+5+5) = 180 000 руб.

Корректируем полученный результат за квартал с помощью коэффициентов:

- ВД за квартал = 180 000 руб. * 1,798 * 0,7 = 226 548 руб.

- ЕНВД = 226 548 руб. * 15% = 33 982 руб.

Уменьшить сумму налога ИП может, приняв к вычету все уплаченные страховые взносы в фонды «за себя», а также зачесть взносы с выплат сотрудникам, но в сумме не более 50% от исчисленного налога.

Налоговый период по ЕНВД – квартал, уплачивать налог нужно до 25 числа, а сдавать декларацию четыре раза в год до 20 числа месяца, следующего за отчетным кварталом. Хотя вмененка и проигрывает УСН по объему сдаваемой отчетности, но зато не требует ведения налоговых регистров, как при упрощенке.

ЕНВД имеет и свои существенные минусы. Даже если в отчетном периоде у вас вообще не было дохода, нулевую декларацию сдать не получится — платить вмененный налог придется всегда. Он потому и вмененный.

По видам деятельности, не подпадающим под вмененный налог, должна применяться общая или упрощенная система налогообложения, а это требует ведения раздельного учета имущества, обязательств и хозяйственных операций. Раздельный учет обязателен и в случае, когда одновременно осуществляется несколько видов деятельности, облагаемых ЕНВД, а все это может повлечь лишние трудозатраты предпринимателя.

Общее в ЕНВД и УСН

Рассмотрев выше раздельно оба режима – вмененку и упрощенку, в чем разница между ними, стало понятно. А что между ними общего? У каждой системы достаточно своих плюсов и минусов, но при этом есть и сходные черты:

- добровольный характер;

- возможно совмещение УСН и ЕНВД, при этом необходим раздельный учет;освобождение предпринимателей от уплаты ряда налогов (НДФЛ, НДС, частично налог на имущество), хотя платить прочие налоги и взносы придется;несложное ведение налогового учета;

- сходны условия для применения по численности работников, запрет совмещать с ЕСХН;

- при выходе за пределы установленных ограничений право на УСН и ЕНВД теряется с начала квартала, в котором допущено превышение, а деятельность ИП облагается налогами по общей системе;

- сумма налога может быть уменьшена за счет взносов в фонды как при ЕНВД, так и при упрощенке «по доходам»;

- уплата в бюджет производится ежеквартально: налог при ЕНВД, авансовые платежи при УСН;

- необходимо платить налог, даже если нет дохода при ЕНВД и УСН «доходы минус расходы».

Что лучше для ИП – вмененка или упрощенка?

Трудно дать однозначный ответ на вопрос: вмененка или упрощенка, что выгоднее для ИП? Универсального способа для определения самого выгодного режима налогообложения нет. Можно дать лишь общие рекомендации, которые помогут определиться с выбором.

ЕНВД выгодно ИП, получающим большие регулярные доходы, поскольку их реальный размер не учитывается при расчете налоговой базы. Снизить размер налога помогают корректирующие коэффициенты. В то же время необходимо уплачивать все налоги, установленные по видам деятельности, не подпадающим под ЕНВД, что для многопрофильных ИП совсем невыгодно.

УСН нежелательна, если деятельность ИП предполагает превышение допустимого дохода в 60 млн рублей. Помните, что важное отличие вмененки от упрощенки – это ограничение возможных доходов при УСН.

Если же очень высокой рентабельности не ожидается, или вы только в начале развития, то упрощенка станет хорошим выбором, при котором налоговая нагрузка всегда будет ниже.

Прежде чем сделать свой выбор в пользу упрощенки или вмененки (что лучше для ИП, чем общая система налогообложения), предварительно оцените возможности развития своего бизнеса и рассчитайте возможную налоговую нагрузку по каждому режиму. Желательно проанализировать структуру своей выручки, чтобы понять насколько от ее величины будет зависеть размер налога в каждом случае. В итоге выбор всегда остается за самим предпринимателем.

, ,

2016, УСН

Переход на УСН в 2015 году

Нюансы для ИП и организаций

Источник: https://spmag.ru/article/2016/6/vmenenka-i-uproshchenka-v-chem-raznica

Что лучше – УСН или ЕНВД для ИП

Правильный выбор системы налогообложения поможет предпринимателю извлечь максимальную прибыль от деятельности. Что лучше: УСН или ЕНВД для ИП? Дать ответ можно при сравнении достоинств и недостатков, а также после расчета фискальной нагрузки на бизнес. Разберемся в основных нюансах.

Преимущества специальных режимов

Налоговое законодательство РФ предусматривает ряд послаблений при ведении деятельности. В частности, уменьшить финансовую нагрузку на предпринимателя можно путем применения спецрежимов – УСН или ЕНВД. Обе этих системы освобождают бизнесмена от обязанности по уплате НДС, НДФЛ с предпринимательской выручки, имущественного налога с объектов, используемых в коммерческой деятельности (п. 3 стат. 346.11, п. 4 стат. 346.26 НК).

Вместе с тем, ИП на специальном режиме должен начислять и уплачивать в бюджет налог с упрощенной или вмененной деятельности. Обе системы являются добровольными и используются в уведомительном порядке. Ограничения в применении перечислены в стат. 346.12, 346.26. Ведение налогового учета на ЕНВД (УСН) осуществляется в упрощенном порядке и сводится к предоставлению декларации по итогам налоговых периодов. При расчете сумм налога к уплате разрешается производить налоговые вычеты на перечисленные страховые взносы по наемным работникам, кроме УСН на «Доходы минус расходы».

Что выгоднее – ЕНВД или УСН для ИП

Как же решить, какой режим выбрать? Прежде всего, необходимо знать, чем отличается вмененка от упрощенки для ИП. Разница заключается в масштабе применения. ЕНВД используется в отношении отдельных направлений деятельности, а УСН – по всей фирме в целом. Перечень доступных к переводу на вмененку видов деятельности содержится в п. 2 стат. 346.26 НК и может быть изменен по решению регионов РФ.

В соответствии с п. 3 стат. 346.29 налогооблагаемая база для вычисления вмененного налога определяется из фиксированных показателей базовой доходности и физических значений, с учетом коэффициента-дефлятора. Наличие или отсутствие деятельности, реального извлечения прибыли при ЕНВД значения не имеет. Если ИП стоит на учете в ИФНС как налогоплательщик-вмененщик, он обязан ежеквартально перечислять государству единый налог и подавать декларации.

На упрощенке налог рассчитывают из фактически полученных доходов и расходов по алгоритму в зависимости от выбранного объекта налогообложения (стат. 346.14). При отсутствии хоздеятельности, разрешено подавать нулевые декларации, а затраты ИП при УСН с объектом «Доходы минус расходы» можно перенести на следующий период.

Плюсы и минусы ЕНВД для ИП

Главное преимущество вмененки в том, что при любых колебаниях выручки предприниматель всегда уплачивает фиксированную сумму налога, рассчитанную из заданных показателей. Выгоднее всего использовать ЕНВД, если бизнес достаточно крупный, приносит высокие доходы. Кроме того, перейти на вмененку можно подав заявление в 5-дневный срок с даты начала использования ЕНВД (п. 3 стат. 346.28). Также в течение 5 дней с момента прекращения использования этого режима выполняется снятие налогоплательщика с учета.

Еще один существенный плюс вменщиков – облегченный документооборот. Если упрощенцы обязаны вести КУДиР в целях подтверждения правильности расчетов доходно-расходных операций и налогов, ИП на ЕНВД освобождены от такой обязанности.

Плюсы и минусы УСН для ИП

При использовании УСН предприниматель вправе платить налог не с предполагаемого фиксированного дохода, а с фактически заработанных средств. Выбор варианта расчетов объектов налогообложения осуществляется налогоплательщиком самостоятельно, с учетом особенностей бизнеса – «доходы» или «доходы минус расходы». Во внимание при этом, прежде всего, следует принимать величину выручки и затрат ИП за период.

Сдача декларации выполняется не ежеквартально как при вмененке, а ежегодно. За отчетные периоды никакие формы в ИФНС не сдаются, упрощенец лишь перечисляет в бюджет авансы по налогу. Согласно законодательным требованиям применять УСН могут все ИП с учетом нормативных ограничений. Но список видов деятельности при этом никак не влияет на право использования упрощенки. Если же предприниматель работает по разным направлениям, часть из которых попадает под ЕНВД, придется совмещать два режима и обеспечить ведение раздельного учета.

Для точного понимания выгод и недостатков нужно детально взвесить все плюсы и минусы и внимательно просчитать размер налоговой нагрузки. При сравнении используется три варианта – ЕНВД, УСН «Доходы» и УСН «Доходы минус расходы». Сделайте расчеты за квартал, а лучше год. При этом не забудьте учесть, на каких ОКВЭД вы собираетесь работать, а также, сколько наемного персонала придется нанять.

Источник: https://www.zakonrf.info/content/articles/ip-usn-ili-envd/

Вмененка и упрощенка: что выгоднее для ИП?

Сразу после своей регистрации индивидуальному предпринимателю предстоит решить, какую систему налогообложения (далее СНО) он будет применять. Что выгоднее для ИП: вмененка или упрощенка, общая или патентная СНО? Выбор зависит от многих факторов, прежде всего от вида планируемой деятельности. Каждая из СНО имеет свои преимущества и ограничения.

По законодательству предприниматель применяет общую СНО со дня постановки на учет, если он в установленный срок не уведомил налоговой орган о переходе на другой режим налогообложения. Общая СНО достаточно сложная система для предпринимателя из-за объемной отчетности и полного ведения учета и довольно невыгодная по налоговой нагрузке. Обычно ее выбирают те ИП, кому важно работать по НДС с контрагентами – юридическими лицами.

Что такое вмененка и упрощенка

Большая часть предпринимателей работает на специальных режимах налогообложения:

- ЕНВД — режим единого налога на вмененный доход (вмененка). В бюджет платится фиксированная сумма налога. Единый налог рассчитывается по формуле: ставка налога 15% умножается на вмененный доход по конкретному виду деятельности. В свою очередь, вмененный доход – это произведение коэффициентов пересчета и базовой доходности в рублях, установленных в ст.346.29 НК РФ.

- УСНО – упрощенной системе налогообложения (упрощенка). Сумма налога при УСНО не фиксирована, а рассчитывается исходя из объекта налогообложения: выручки либо доходов и расходов предпринимателя. Ставка налога УСНО зависит от региона регистрации ИП.

Очень важно не пропустить сроки. Вновь зарегистрированный ИП может перейти с присвоенной автоматически общей СНО на упрощенную в течение 30 дней (календарных) после регистрации. Соответствующее уведомление представляется в налоговую службу. Если срок пропущен, то переход на УСНО возможен только со следующего года. Подать уведомление надо до 31 декабря.

Перейти на «вмененку» ИП может в любое время, написав заявление о постановке на учет в статусе плательщика единого налога. Добровольно прекратить применение ЕНВД и перейти на другую СНО можно только с 1.01 следующего года. По заявлению ИП налоговый орган снимет его с учета в качестве плательщика ЕНВД, для подачи заявления отведено 5 рабочих дней нового года.

Отличие вмененки от упрощенки

Смысл у спецрежимов ЕНВД и УСНО одинаковый – уплата один раз в квартал единого налога вместо налогов при ОСНО (НДФЛ, НДС, налога на имущество). Общий порядок начисления и уплаты остается для:

- ввозного НДС;

- сборов и отчислений с заработной платы сотрудников: НДФЛ, взносов в ФСС и в Пенсионный фонд;

- прочих налогов, для которых законодательством прямо предусмотрена их уплата при вмененке и упрощенке.

В чем разница для предпринимателя и какую СНО выгоднее применять? Прежде всего, выбрать ЕНВД смогут только ИП, занимающиеся:

- оказанием бытовых и прочих услуг согласно перечню;

- перевозкой грузов и пассажиров;

- розничной торговлей (ограничение по площади торгового зала);

- общественным питанием;

- размещением рекламы

- другими определенными в ст.346.26 НК РФ видами бизнеса.

Если ИП ведет несколько видов деятельности – попадающих под вмененку и не попадающих, то он вправе применять ЕНВД наряду с другим режимом налогообложения – общим или упрощенным. В этом случае необходим раздельный учет выручки, затрат и имущества, используемого в хозяйственной деятельности.

Кроме того, применение вмененки ограничено работой с физлицами, для работы с юрлицами даже по виду деятельности, облагаемому ЕНВД, надо использовать другую СНО. То есть вести раздельный учет выручки, поступившей, к примеру, от оказания услуг населению и от оказания услуг предприятиям и ИП, и уплачивать разные налоги.

Еще одно отличие между вмененкой и упрощенкой – подача отчетности. Декларация по ЕНВД предоставляется до 20-го числа первого месяца следующего квартала. Декларация по УСНО – годовая, в течение года плательщик вносит авансовые платежи.

Упрощенка или вмененка: что лучше для ИП

Налоговая база в случае ЕНВД фиксирована законодательством и может быть уменьшена только на страховые взносы во внебюджетные фонды, сумму выплат по пособиям и взносов по договорам добровольного страхования (ст.346.32).

В случае применения УСНО налоговую базу выбирает ИП. Выбрать можно «доходы» либо «доходы, уменьшенные на величину расходов». Доходы учитываются по факту поступления денежных средств (кассовый метод). Налоговую базу можно уменьшить за счет фактически оплаченных расходов, прямо предусмотренных в НК РФ. База «доходы» облагается 6% налога, «доходы, уменьшенные на величину расходов» — 15%. Но местными органами власти ставка может быть дифференцирована в пределах 5-15% для различных категорий плательщиков.

Выводы: использовать вмененку невыгодно в начале деятельности, когда доход можно только планировать, и при небольших выручках. Фиксированную сумму придется платить в бюджет, несмотря на убытки или работу «в ноль». Использование упрощенки обоснованно и в случаях:

- большой величины расходов при конкретном виде бизнеса;

- работе с юрлицами, для которых не критично выставление НДС;

- если рассчитанный по региональной ставке налог при УСНО ниже единого налога при вмененке.

Источник: https://okbuh.ru/envd/vmenenka-ili-uproshhenka-vygodnee-dlja-ip

Что лучше — упрощенка или вмененка (УСН или ЕНВД)?

Вмененка или упрощенка — что выгоднее для ИП или ООО? Такой вопрос часто возникает у предпринимателей и небольших фирм, деятельность которых позволяет сделать выбор между этими 2 системами. Рассмотрим плюсы и минусы упрощенной и вмененной систем налогообложения.

Что это такое — упрощенная система налогообложения

Чем отличается вмененка от других систем налогообложения

Общее в ЕНВД и УСН

Разница и отличие УСН от ЕНВД

Плюсы и минусы упрощенки и ЕНВД

Когда выгоднее применять ЕНВД

Упрощенка: преимущества

Что лучше — УСН или ЕНВД

Итоги

Что это такое — упрощенная система налогообложения

Упрощенная система налогообложения (иначе УСН, УСНО или упрощенка) — налоговый режим, позволяющий снизить налоговую нагрузку и упростить учетные операции, который при определенных ограничениях (величина дохода, численность, стоимость основных средств, отсутствие филиалов) могут использовать небольшие фирмы и ИП. При упрощенке возможны на выбор 2 объекта налогообложения: «доходы» или «доходы минус расходы». Обязательным регистром учета для упрощенки является книга доходов и расходов.

О предельной величине доходов читайте в статье «Лимит доходов при применении УСН».

Чем отличается вмененка от других систем налогообложения

ЕНВД — налоговый режим, при котором объект налогообложения (вид деятельности) и величина налога по нему заранее определены и не зависят от полученного в дальнейшем дохода. Он также может применяться небольшими фирмами и ИП при определенных ограничениях (вид деятельности, численность, предел физического показателя).

Подробнее о положительных и отрицательных сторонах этого режима читайте в материале «Система налогообложения ЕНВД: плюсы и минусы вмененки».

Разница и отличие УСН от ЕНВД

Отличие вмененки от упрощенки состоит в следующем:

1. При ЕНВД налог является фиксированной величиной. База для расчета налога зависит от базовой доходности вида деятельности (п. 3 ст. 346.29 НК РФ), объема физического показателя, к которому относится базовая доходность, величины коэффициента-дефлятора, меняющегося ежегодно, и понижающего коэффициента, который может быть введен в регионах. Общеустановленная ставка налога составляет 15%, но может снижаться регионом.

Пример расчета налоговой базы при вмененке смотрите в статье «Пример расчета налоговой базы по ЕНВД в случае начала нового вида вмененной деятельности не с первого числа календарного месяца».

Налог, рассчитываемый при УСН, — величина переменная и определяется двумя путями, в зависимости от выбранного фирмой объекта налогообложения. При объекте «доходы» базой являются доходы, фактически поступившие в организацию за период. К ним применяется ставка 6%. Для объекта «доходы минус расходы» база определяется как разница между фактически полученными доходами и оплаченными расходами. Ставка здесь составляет 15%. В регионах ставка УСН для обоих объектов может быть снижена.

2. При ЕНВД налог надо платить вне зависимости от того, прибылью или убытком завершилась работа за период.

При УСН «доходы» налог платится с полученной выручки. Если ее нет, нет и налога. При УСН «доходы минус расходы» налог платится всегда, при этом он не должен быть менее 1% от полученной выручки, и в этом минимальном размере уплачивается даже при убытке.

3. При ЕНВД и УСН «доходы» в расчете базы налога произведенные расходы не учитываются.

Упрощенка с объектом налогобложения «доходы минус расходы» предполагает, что база налога уменьшается на определенные расходы в порядке, установленном ст. 346.16 и 346.17 НК РФ. При этом убыток, полученный при применении УСН «доходы минус расходы», может быть учтен в последующих периодах.

4. Рассчитанная сумма налога для ЕНВД и УСН «доходы» (в том числе по авансам) может быть уменьшена на величину до 50% за счет фактически оплаченных в отчетном периоде страховых взносов и некоторых других платежей, осуществленных работодателем. При этом ИП, работающие в одиночестве, могут уменьшить налог на всю сумму оплаченных за себя страховых взносов.

При УСН «доходы минус расходы» аналогичные платежи (в т. ч. страховые взносы) учитываются в расходах, т. е. также уменьшают сумму начисленного налога, но в ином порядке.

О том, как учесть страховые взносы при расчете налога УСН или ЕНВД, читайте в материалах:

5. Налоговый период по ЕНВД — квартал. Декларация сдается в ИФНС до 20 числа месяца, следующего за отчетным кварталом. Налог платится в фактически начисленной сумме.

По УСН налоговым периодом является год. Декларация представляется в ИФНС один раз до 31 марта (фирмы) или 30 апреля (ИП) года, следующего за отчетным. Поквартально нарастающим итогом рассчитываются и уплачиваются суммы авансовых платежей.

6. Начать применять ЕНВД или отказаться от него можно в любом месяце года.

Упрощенка должна применяться в течение всего календарного года. Исключение составляют ситуации, когда налогоплательщик создан, перестал существовать или утратил право на УСН в течение года.

Об особенностях постановки на учет плательщика ЕНВД и снятия его с учета читайте в статьях:

О том, надо ли платить ЕНВД при отсутствии деятельности, читайте в материале «ФНС разъяснила, как быть с ЕНВД при приостановке деятельности».

Плюсы и минусы упрощенки и ЕНВД

Плюсы:

- освобождение от уплаты ряда налогов;

- возможность существенного уменьшения начисленного налога;

- упрощенные учет и отчетность;

- возможность совмещения режимов;

- возможность «гибкого» подхода к периоду применения (для ЕНВД).

Об особенностях раздельного учета при ЕНВД читайте в статье «Особенности совмещения режимов ЕНВД и УСН одновременно».

Минусы:

- необходимость отслеживания пределов ограничений для применения системы;

- необходимость уплаты налога, установленного системой, даже при убыточной работе (для ЕНВД и УСН «доходы минус расходы»);

- необходимость отчетности и платежей по ряду других налогов, от которых нет освобождения, и по страховым взносам;

- необходимость пересчета налогов при смене режима налогообложения.

О вариантах систем налогообложения, на которые можно уйти с УСН, читайте здесь.

Когда выгоднее применять ЕНВД

Фиксированный платеж, который должен быть уплачен в любом случае, выгоднее платить, когда бизнес, укладывающийся в рамки ЕНВД, приносит большой доход. При этом регулярному тщательному анализу должны подвергаться показатели, от которых зависит рассчитываемый налог, с целью его снижения.

О возможных вариантах анализа данных по ЕНВД читайте в материале «Как рассчитать ЕНВД за год – пример».

Упрощенка: преимущества

Чем выгодно отличается УСН от ЕНВД?

Поскольку величина налога, уплачиваемого при УСН, зависит либо от доходов, либо от доходов за вычетом расходов, то она изменяется и может быть оптимизирована. При этом сравнение налога, рассчитанного для двух разных объектов, показывает, что УСН «доходы минус расходы» при расходах, составляющих более 60% от дохода, выгоднее, чем УСН «доходы».

Следует помнить об обоснованности учитываемых в расчете базы расходов и необходимости их документального подтверждения, иначе при проверке налог может быть доначислен вместе с пенями и штрафом.

Подробнее о выборе и смене объекта налогообложения при УСН можно узнать в материалах:

Что лучше — УСН или ЕНВД

Правильнее спросить: что выгоднее — ЕНВД или УСН? Выгода применения одного из рассматриваемых режимов, вмененки или упрощенки, для ООО или ИП может быть оценена только самим налогоплательщиком при сравнении конкретных показателей его деятельности для каждого из 2 режимов.

ЕНВД очевидно выгоден для видов деятельности, приносящих высокий доход, в котором доля уплачиваемого налога невелика.

Если доход неустойчив и возможно полное его отсутствие в ряде периодов, то выгоднее применять УСН «доходы».

Если расход имеется всегда, то есть смысл применять систему УСН «доходы минус расходы», позволяющую свести налог к минимуму. При этом интересным может оказаться вариант перехода на ОСНО, которая не обязывает платить налог на прибыль при наличии убытков.

Рекомендации по выбору режима налогообложения можно найти также в статье «Как организации выбрать режим налогообложения: ОСН, УСН или ЕНВД?».

О том, как поступить с НДС при смене УСН на ОСНО, читайте в материале «НДС при переходе с УСН на ОСНО: порядок налогообложения».

Итоги

УСН и ЕНВД – системы, характеризующиеся как рядом сходных черт, так и наличием существенных различий. Именно различия в конечном счете определяют преимущества и недостатки каждого из этих режимов. Однако выбор его все-таки зависит от самого налогоплательщика, учитывающего все особенности своей хоздеятельности и ее перспективы, а также имеющего возможность предметно на конкретных цифрах сравнить результат выбора того или иного варианта.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/usn/usn_i_envd/chto_luchshe_uprowenka_ili_vmenenka_usn_ili_envd/

Енвд или усн для ип: что лучше выбрать, плюсы и минусы, выгода, разница

Индивидуальные предприниматели в России имеют право на использование нескольких упрощенных режимов налогообложения. Конечно, есть и ограничения, которые «отсекают» ИП, не подходят для применения «упрощенки» или «вмененки» – самых на данный момент популярных систем. При этом важно понимать, что и УСН, и ЕНВД имеют как положительные, так и отрицательные стороны. Перед принятием решения о переходе важно проанализировать, какой из специальных режимов налогообложения будет для вас выгоднее. Выбрать порядок начисления и отчетности можно только один раз в год.

Все специальные режимы в налоговом законодательстве разработаны для того, чтобы сократить количество отчетных документов и сделать их заполнение более простым.

В простых и понятных правилах УСН и ЕНВД исчезли разночтения и другие подводные камни, которые ранее приводили к штрафам и судебным разбирательствам. И, конечно, главным плюсом стало отсутствие огромного количества отчетов, справок и прочих документов, которые до сих пор нужно предоставлять, например, на основной системе.

Фактически отчетность сводится к предоставлению декларации и ведению книги доходов и расходов (КУДиР).

В случае найма работников нужно отправить в инспекцию и внебюджетные фонды еще несколько документов, но их список невелик.

Единственная проблема, которая появляется у индивидуального предпринимателя, связана с выбором спецрежима. УСН и ЕНВД становятся выгодными только в определенных условиях. Они полностью зависят от экономических показателей деятельности ИП.

«Упрощенка»

На УСН налоги начисляются с выручки или прибыли. Выручка – это все средства, которые поступили на счет или в кассу ИП, а прибыль – разница между выручкой и тратами в результате деятельности. Ставка сбора в бюджет в первом случае составляет 6%, а во втором – 15%. Вы сами можете выбрать, с чего будете платить налог.

При УСН налоговой важны финансовые показатели работы предпринимателя, они учитываются и декларируются. Поэтому важно знать, что, сколько бы вы ни получили денег, процент государству придется перечислить с конкретной суммы.

При УСН налоги начисляются с выручки – 6% – или с прибыли – 15%.

В отличие от УСН при ЕНВД налоговой совершенно не важен ваш реальный доход. И тем более не важны расходы, которые вы понесли. Вы можете даже работать в убыток, но налог придется уплатить.

Налог в этом случае рассчитывается на основе ряда показателей, которые высчитывает Минэкономики и утверждает Правительство РФ и власти регионов.

Нулевых деклараций, которые фактически освобождают от уплаты налогов, нет. При переходе на эту систему нужно быть уверенным в стабильности дохода, оборота, спроса и других экономических факторах работы ИП.

Даже если вы сработали в убыток, на ЕНВД вам все равно придется уплатить налог.

Для того чтобы проиллюстрировать преимущества и недостатки двух налоговых систем в конкретных ситуациях, приведем примеры.

Пример 1

Допустим, что два предпринимателя занимаются розничной торговлей. Этот вид деятельности походит для применения УСН и ЕНВД. Оба получили 500 тысяч выручки в 2015 году. Оба живут и ведут бизнес в поселке городского типа в Волоколамском районе Московской области – это важный факт. У обоих бизнесменов работают 5 наемных продавцов. ИП Иванов применяет УСН со ставкой 15%. Из 500 тысяч он вычел 250 тысяч на аренду торговой точки и уплатил налог 37500 рублей.

При этих же условиях ИП Петров, который получил такую же выручку, рассчитывает налог по-другому. Его налог будет формироваться из базовой доходности бизнеса, коэффициента дефлятора, физического показателя, корректирующего коэффициента, установленного регионом, и ставки 15%.

Базовая доходность для этой деятельности в 2015 году составляла 1800 рублей, физический показатель – площадь зала (пусть она будет равна 100 м²). Дефлятор равен 1,798. Установленный для ПГТ Волоколамского района Московской области корректирующий коэффициент составляет 0,5. Кстати, это показатель можно узнать на сайте налоговой инспекции вашего региона, в разделе, посвященном ЕНВД. Сколько заплатит Петров? 1800 × 1,798 × 0,5 × 100 × 15% = 24273 рубля. В данном случае ЕНВД выгоднее.

Пример 2

Давайте рассмотрим другую ситуацию. И Петрову и Иванову удалось получить только 100 тысяч выручки. Иванов получил убыток и не уплатит налог в бюджет. Петров тоже в убытке, ведь он платит 250 тысяч за аренду магазина. Но вдобавок ему придется заплатить 24273 рубля единого налога на вмененный доход.

Вывод: УСН выгодна при небольших и нестабильных оборотах, когда при уплате налога важно показать свои расходы. А для стабильного бизнеса оптимальным будет ЕНВД.

При выборе системы налогообложения учитывайте все показатели, в том числе и корректирующий коэффициент в вашем муниципальном образовании. Перейти с ЕНВД на УСН и обратно можно только в следующем году. А с основной системы налогообложения (ОСНО) и при регистрации ИП начать пользоваться упрощенными системами можно через месяц после уведомления налоговой по месту регистрации.

Верный расчет и внимание к деталям – это основные моменты, на которых строится успешный бизнес.

Источник: https://zhazhda.biz/base/ip-envd-ili-usn