Дом — место, где живёт счастье

Частые вопросы

При покупке квартиры

При перекредитовании

- Ограничений по количеству приобретаемых квартир программа не предусматривает. Одним из заемщиков-залогодателей по кредиту должен быть гражданин РФ, у которого с 1 января 2018 по 31 декабря 2022 года родился второй и (или) последующий ребенок.

- Льготную ипотеку можно оформить только после рождения второго или последующего ребенка в период с 1 января 2018 по 31 декабря 2022 года.

- Один из двойни считается вторым ребенком. В случае рождения второго ребенка в период с 1 января 2018 по 31 декабря 2022 года можно оформить ипотеку по льготной ставке. Кредитный договор нужно заключить до 31 декабря 2022 года.

-

- Рождение второго и (или) последующего ребенка, гражданина РФ, с 1 января 2018 по 31 декабря 2022.

- Заемщик — гражданин РФ.

- Возраст: от 21 до 65 лет на дату погашения кредита

- Стаж работы:

- Работники по найму — не менее 3 месяцев на последнем месте ? Испытательный срок должен быть пройден или отсутствовать

- Для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев.

- По одному кредиту заемщиками (созаемщиками) могут быть до 4 человек, включая супругов, гражданских супругов и близких родственников.

-

- В Москве и МО, Санкт-Петербурге и обл.: 500 000 — 12 000 000

- В остальных регионах: 500 000 — 6 000 000

от 3 до 30 лет

Требования к строящемуся объекту:

- Соблюдение закона 214-ФЗ — этот закон гарантирует защиту интересов и прав покупателей квартир, находящихся в процессе строительства.

- Приобретаемая квартира должна находится в доме, включенном в перечень аккредитованных объектов. Если вы выбрали дом, которого нет в перечне, наш менеджер свяжется с застройщиком — документы на новые объекты мы рассматриваем от 2 дней.

В залог оформляется

квартира, на приобретение которой предоставлен ипотечный кредит. На этапе строительства — залог прав требования участника долевого строительства.

Страхование:

- Имущественное страхование рисков, связанных с утратой или повреждением приобретаемого недвижимого имущества. В случае приобретения на этапе строительства, имущественное страхование оформляется после завершения строительства;

- Личное страхование заемщика (по желанию заемщика).

-

- Кредит оформлен не менее 6 месяцев назад.

- Нет текущей просроченной задолженности и просроченных платежей сроком более 30 дней.

- Не проводилась реструктуризация.

- Один из заемщиков-залогодателей по существующему кредиту является заемщиком-залогодателем при рефинансировании. У одного из заемщиков-залогодателей по кредиту с 1 января 2018 по 31 декабря 2022 родился второй и/или последующий ребенок (гражданин РФ).

-

- Возраст: от 21 до 65 лет на дату погашения кредита

- Стаж работы:

- Работники по найму — не менее 3 месяцев на последнем месте ? Испытательный срок должен быть пройден или отсутствовать

- Для ИП и собственников бизнеса — безубыточная предпринимательская деятельность не менее 24 месяцев.

- По одному кредиту заемщиками (созаемщиками) могут быть до 4 человек, включая супругов, гражданских супругов и близких родственников.

-

- В Москве и МО, Санкт-Петербурге и обл.: 500 000 — 12 000 000

- В остальных регионах: 500 000 — 6 000 000

от 3 до 30 лет

Условия ипотеки с государственной поддержкой | Загранник

Приветствуем! Итак, ипотека с господдержкой условия получения 2019 – это тема нашей встречи сегодня. Вы узнаете, что такое ипотека с господдержкой, какие бывают программы помощи от государства и банков, как все правильно оформить. Ипотека с господдержкой 2019 – это верный способ выгодно решить свой жилищный вопрос.

Суть программы

Ипотека с господдержкой — что это значит? Прежде всего, нужно определиться с сутью программы ипотеки с господдержкой. Под ней принято считать только субсидирование процентной ставки банкам при оформлении ипотеки заемщиками на жилье от застройщика или подрядчика.

На самом деле в 2019 году ипотека с господдержкой состоит из целого ряда программ:

- Субсидирование ипотечной ставки со стороны государства

- Ипотека под материнский капитал

- Социальная ипотека

- Военная ипотека

- Ипотека для молодой семьи

- Ипотека 6 процентов

- Реструктуризация ипотеки с помощью государства.

Программа господдержки ипотеки – это целый набор инструментов от государства, который позволяет оформить ипотеку на более выгодных, чем на рынке, условиях определенным нуждающимся и социально значимым категориям населения.

Также ипотека с государственной поддержкой – это комплекс мер со стороны государства, направленный на помощь ипотечным заемщикам быстрее погасить ипотечный кредит за счет специальных субсидий, льгот и сертификатов.

Далее будем разбирать более подробно ипотечное кредитование с государственной поддержкой и вы узнаете как получить ипотеку с господдержкой именно в вашей конкретной ситуации. Субсидирование ипотечной ставки.

Когда в 2015 году наступила острая фаза кризиса в России и банки резко подняли ставки по ипотеке, стройка практически остановилась. Стало невыгодно брать ипотеку, а она была основным драйвером продаж жилья. Тогда под угрозу попала вся строительная отрасль страны.

Чтобы спасти ситуацию, была запущена программа субсидирования банкам ипотечной ставки со стороны государства при покупке жилья напрямую от застройщика. Правительство подписало постановление №220 от 13 марта 2015 года, и вытянула банковскую и строительную отрасль из кризиса.

Государственная поддержка ипотеки заключалась в том, что оно субсидировало банк по формуле: ставка ЦБ + 3,5% пункта, а за это банк должен был выдавать ипотеку по ставке 12% и менее.

Взять ипотеку можно было при соблюдении следующих требований:

- Продавец юрлицо (застройщик или подрядчик). Нельзя было этот кредит взять на квартиру от инвестора физического лица.

- Ипотека на вторичку с господдержкой возможна, но при соблюдении 1 пункта в отношении продавца.

- Первый взнос завышен – 20%.

- Оформляться ипотека могла только на срок до 30 лет.

- Сумма ипотеки до 3 млн. рублей в регионах и до 8 млн. в Москве и области, Питере.

Субсидирование ипотечной ставки с помощью государства очень поддержало застройщиков, и вытянуло строительную отрасль из кризиса, но в начале 2017 года эта программа была отменена.

Государственная ипотека на этом не заканчивается. Давайте узнаем, какая ипотека с господдержкой в 2019 году осталась.

Материнский капитал

Если у вас есть двое детей, то вам крупно повезло. Теперь, это может означать, что вы имеете право оформить материнский капитал (специальный сертификат), а также можете претендовать на получение ипотеки с государственной поддержкой по специальным условиям в банках.

Господдержка ипотечного кредитования формируется из разных инструментов. Материнский капитал стал мощной поддержкой семей. В подавляющем большинстве семьи расходуют его на улучшение жилищных условий. Именно маткапитал стал основой востребованного и актуального продукта – «Ипотека материнский капитал».

Маткапитал дает право погасить ипотеку или оплатить первый взнос. На 2017 год размер 453026 руб. Уже есть информация о том, что планируется рассмотреть вопрос о его продлении до 2023 года т.к. данный инструмент очень хорошо себя зарекомендовал и позволил многим семьям улучить условия проживания.

его особенность заключается в том, что средства государства вы можете направить не только в погашение ипотеки, тем самым сократив ваш долг перед банком и уменьшив ежемесячный платеж, но и в качестве первого взноса. Таким образом, без денег можно оформить ипотеку просто предъявив сертификат.

Банк выдаст вам ипотеку на всю стоимость квартиры, а вы должны быстро обратиться в пенсионный фонд и написать заявление на перевод средств маткапитала в кредитную организацию. Это занимает примерно 2 месяца. Таким образом, первые два месяца вы будете платить полностью от всей стоимости квартиры, а затем платеж значительно уменьшится за счет погашения ипотеки материнским капиталом.

Ипотеку с государственной поддержкой материнским капиталом можно оформить в ряде крупнейших банков страны. Такой кредит выдает Сбербанк, Россельхозбанк, Уралсиб и ряд других. Ставка от 10,4% на 2017 год.

Социальная ипотека

Государственная программа ипотечного кредитования направлена на решение сложных социальных задач по обеспечению населения собственным жильем. Еще одним инструментом государства стала соципотека.

Что это такое? Социальная ипотека многогранное понятие, состоящие из ряда программ и продуктов главная цель которых поддержать определенные незащищенные категории населения и социально значимые направления экономики (молодые семьи, учителя, врачи, военнослужащие, ученые и т.д.).

Можно выделить ряд ключевых направлений:

- Ипотека у партнеров АИЖК для бюджетников и нуждающихся. Она позволяет снизить первый взнос и ставку по ипотеке.

- Госпрограмма «Жилье для Российской семьи». Она позволит снизить стоимость квадрата квартиры и приобрести её на льготных условиях.

- Участники программы «Молодая семья» имеют право на поддержку государства с оплатой первоначального взноса, а также может претендовать на льготы в банках и оформить ипотеку молодая семья.

- Региональные программы по поддержке ипотечных заемщиков.

Как взять льготную ипотеку и узнать, что такое социальная ипотека можно из нашего прошлого поста.

Военная ипотека

Программа: ипотека с государственной поддержкой военнослужащих уже давно стала знакомым инструментом продаж для банков и надежным помощником в решении жилищного вопроса для военных. Специально для этой категории была запущена специальная военная ипотека условия.

Ипотеку по данной программе за военного оплачивает государство. Также у военнослужащего есть специальный счет, на него регулярно начисляются деньги от государства с целью их реализации на приобретение жилья. Эти средства можно потратить и на первый взнос.

Подробнее о том, как оформить военную ипотеку, на каких условиях в каких банках, вы можете узнать из нашего специального поста.

Молодая семья

Программа «Молодая семья» есть в Сбербанке и Россельхозбанке. Данная программа позволяет снизить первоначальный взнос до 10%, а также можно получить скидку по процентам. Чтобы стать участником достаточно того, чтобы в семье был ребенок и один из родителей был моложе 35 лет.

Читать дальше Санаторно курортное обеспечение военнослужащих

«Молодая семья» существует в рамках отдельной государственной программы. С её помощью можно получить субсидию от государства на первый взнос в размере 35% от стоимости квартиры. Но данная программа сопряжена с большим количеством бюрократических моментов и требований.

Ипотека 6 процентов

Источник: http://zagranic.ru/2019/09/10/uslovija-ipoteki-s-gosudarstvennoj-podderzhkoj/

Ипотека с господдержкой для семей с детьми 2019 – условия в банке ВТБ

Частным лицам Ипотека Ипотека с господдержкой True False False True False Ипотека с господдержкой: {{getInfoText()}} {{locationSelectorInfo.CityName}} {{locationSelectorInfo.CityName}}

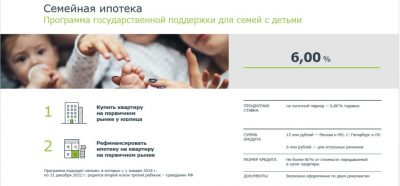

Банк ВТБ выдает льготные ипотечные кредиты в рамках госпрограммы поддержки семей с детьми. Льготная ставка действует весь срок кредита.

Если у вас несколько детей и хотя бы один из них родился в период с 01.01.2018 по 31.12.2022 включительно, вы можете принять участие в программе. Обратите внимание, что недвижимость и целевое использование кредита должны соответствовать требованиям, отраженным в Постановлении Правительства РФ от 30.12.2017 N 1711.

Если у вас уже есть ипотека в ВТБ или другом банке, при соответствии условиям программы, вы также можете получить новые условия и снизить процентную ставку до 5% годовых (при условии личного и имущественного страхования) на весь срок кредита.

- Для этого воспользуйтесь программой Рефинансирования по Ипотеке с господдержкой.

- Для клиентов ВТБ, ранее оформивших ипотеку по программе Ипотека с господдержкой, но на «старых» условиях, с более высокой процентной ставкой, а также для программ Готовое жилье, Строящееся жилье и Рефинансирование действует сервис изменения условий «Дополнительное соглашение». Обратитесь в колл-центр или любой офис Банка.

-

Оформите заявку на ипотеку. Наш сотрудник свяжется с вами, сделает расчет, проконсультирует и назначит встречу в одном из ипотечных центров в удобное для вас время.

Принесите документы в ипотечный центр и получите одобрение через 1-5 дней (или в течение 24 часов по программе «Победа над формальностями»).

Одобрение действительно 4 месяца с даты получения. Вы можете искать квартиру самостоятельно или с помощью наших партнёров.

Жилое помещение должно приобретаться только у юридического лица (за исключением инвестиционного фонда, в том числе его управляющей компании):

- по договору долевого участия в долевом строительстве (договору уступки прав требования по указанному договору),

- или по договору купли-продажи (первая продажа).

Требования к заёмщикам Документы

-

Советуем вам посмотреть предложения от наших партнёров.

Мы уже аккредитовали тысячи новостроек, чтобы вы могли выбрать наиболее подходящую квартиру. Если вы заинтересовались объектом, который не аккредитован банком, сообщите менеджеру, и мы проведём его проверку.

Страхование риска утраты и повреждения приобретаемой квартиры обязательно после оформления права собственности. Личное страхование заемщика не обязательно (при отсутствии личного страхования ставка увеличивается на 1 процентный пункт).

Страхование Оценка жилья

-

Подпишите договор с застройщиком и кредитный договор с банком, а также договор страхования. Банк перечислит деньги застройщику.

После завершения строительства вы сможете оформить право собственности на завершенный строительством объект. Одновременно с регистрацией права собственности будет зарегистрирована ипотека в пользу банка до полного погашения задолженности по кредиту.

Расходы на оформление Оформление договора и проведение сделки

Банк ВТБ выдает льготные ипотечные кредиты в рамках госпрограммы поддержки семей с детьми. Льготная ставка действует весь срок кредита.

Если у вас несколько детей и хотя бы один из них родился в период с 01.01.2018 по 31.12.2022 включительно, вы можете принять участие в программе. Обратите внимание, что недвижимость и целевое использование кредита должны соответствовать требованиям, отраженным в Постановлении Правительства РФ от 30.12.2017 N 1711.

Если у вас уже есть ипотека в ВТБ или другом банке, при соответствии условиям программы, вы также можете получить новые условия и снизить процентную ставку до 5% годовых (при условии личного и имущественного страхования) на весь срок кредита.

- Для этого воспользуйтесь программой Рефинансирования по Ипотеке с господдержкой.

- Для клиентов ВТБ, ранее оформивших ипотеку по программе Ипотека с господдержкой, но на «старых» условиях, а также для программ Готовое жилье, Строящееся жилье и Рефинансирование действует сервис изменения условий «Дополнительное соглашение». Обратитесь в колл-центр или любой офис Банка.

Процентные ставки и условия ипотеки с господдержкой

- Ставка — 5%;

- Личное и имущественное страхование;

- Срок кредита — от 1 года до 30 лет;

- Возможно рефинансирование ранее выданных ипотечных кредитов при соответствии условиям программы.

- Сумма кредита:

- для жилых помещений, расположенных в г. Москве — от 1,5 млн до 12 млн руб.

;

- для жилых помещений, расположенных в Московской обл., г. Санкт-Петербурге — от 1 млн до 12 млн руб.;

- для жилых помещений, расположенных в Ленинградской обл. — от 500 тыс. до 12 млн рублей;

- для жилых помещений, расположенных в остальных регионах — от 500-600 тыс. (в зависимости от региона) до 6 млн руб.

Первоначальный взнос:

от 20% стоимости приобретаемой недвижимости- Приобретаемая недвижимость:

- жилое помещение, реализуемое юридическим лицом (за исключением инвестиционного фонда, в том числе его управляющей компании) по договору:

- для Дальневосточного Федерального Округа кредит предоставляется на покупку на вторичном рынке у физ. лица или юр. лица готового жилого помещения или готового жилого помещения с земельным участком, расположенных в сельских поселениях.

Заемщику

- Наличие постоянной регистрации в регионе, в котором клиент обращается за кредитом, необязательно.

- Рассматриваются различные формы подтверждения доходов (справки по форме 2-НДФЛ и по форме банка).

- Возможен учёт совокупного дохода до 4-х созаёмщиков.

- Возможен учёт дохода как по основному месту работы, так и по совместительству.

Выплачивайте кредит любым удобным вам способом:

- в ВТБ-Онлайн

Регистрация не требуется. Вход по номеру карты или УНК (уникальный номер клиента).

УНК указан в Заявлении на предоставление комплексного обслуживания – документ, который вы получили при оформлении кредита.

;

- через сеть банкоматов ВТБ по всей России;

- через кассу любого отделения BТБ Платёж можете внести не только вы, но и любой человек по вашей просьбе – нужен номер вашего кредитного договора и паспорт того, кто будет платить ;

- переводом из другого банка;

- через отделения Почты России.

Вы всегда можете погасить свой кредит досрочно. Частичное или полное погашение можно произвести без посещения отделения через ВТБ-Онлайн.

190000, г. Санкт-Петербург, ул. Большая Морская, д. 29 Генеральная лицензия Банка России №1000

Ⓒ ВТБ, 2019

Для повышения удобства работы с сайтом Банк ВТБ использует файлы cookie. В cookie содержатся данные о прошлых посещениях сайта. Если вы не хотите, чтобы эти данные обрабатывались, отключите cookie в настройках браузера.

Пожалуйста, оцените удобство сайта

Источник: https://www.vtb.ru/personal/ipoteka/dlya-semej-s-detmi/