Ипотека на дом: ликбез для заемщика

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Чтобы не затягивать переезд в собственный коттедж, стоит накопить первый взнос и оформить ипотеку. Банки особенно строго проверяют отдельно стоящие здания перед выдачей займа и предъявляют много требований к претендентам на кредит. Как оформить ипотеку на строящийся или на готовый дом, расскажем далее.

Требования к заемщику

Кредитор тщательно проверяет потенциального заемщика, анализирует его платежеспособность и надежность. Прежде чем брать ипотеку, оцените собственные возможности. Чтобы получить жилищный кредит на приобретение частного дома, необходимо обладать следующими качествами:

- гражданин России или налоговый резидент с иностранным гражданством;

- наличие постоянного дохода;

- наличие собственной недвижимости — для покупки строящегося дома;

- хорошая кредитная история.

В качестве дополнительных требований к претендентам на оформление займа кредитор может потребовать наличие постоянной прописки в регионе работы кредитной организации и участие в сделке созаемщика или правильного поручителя. Отметим, что испорченная кредитная история снижает шансы на одобрение, но не является абсолютным противопоказанием к получению займа. Чтобы взять ипотеку на дом при плохой кредитной истории, попробуйте предпринять следующие шаги:

- погасите имеющиеся задолженности по займам;

- соберите документы о погашении всех долгов перед банками;

- возьмите и погасите по графику небольшой потребительский заем;

- накопите первый взнос более 40% от стоимости недвижимости.

Требования банка к готовому дому

На отдельно стоящие дома реже дают жилищные кредиты, чем на квартиры в многоэтажках. Однако это не значит, что у покупателя нет шансов взять ипотеку. Частный дом должен соответствовать требованиям банка:

- объект находится в регионе работы банка;

- дом находится в городе, деревне или поселке, а не стоит сам по себе посреди поля;

- здание не является ветхим и не стоит в очереди на снос;

- наличие инженерных коммуникаций — проведенный газ, вода, канализация;

- наличие отдельной кухни;

- дом должен быть пригодным для круглогодичного проживания;

- несущие стены и перекрытия не должны быть деревянными.

Относительно последнего пункта возникает много вопросов. В России часто продают и покупают деревянные дома. Неужели на деревянные коттеджи нельзя брать ипотеку? Взять кредит на такое жилье можно, но есть нюансы:

- первоначальный взнос выше среднего;

- срок кредитования до 15 лет;

- требуется участие созаемщика, поручителя или залог в виде готовой собственной недвижимости;

- дорогая комплексная страховка.

Банков, которые выдают займы на приобретение деревянных домов, немного. Но не стоит отказываться от этой идеи — варианты есть, главное их найти и выбрать лучший.

Как оформить ипотеку на строительство дома

Если вы планируете самостоятельно строить дом, но денег не хватает, попробуйте взять заем в банке.Строительство своими силами имеет ряд преимуществ:

- экономия на услугах проектировщиков и дизайнеров;

- выбор оптимальных стройматериалов по соотношению цена-качество;

- полный контроль над возведением здания.

Кредит на строительство частного дома можно оформить в банках Тинькофф, Дельтакредит, Зенит, Райффайзен и других. Условия предлагаемых программ кредитования выглядят так:

- ставка от 9,5%;

- минимальный взнос 15-40%;

- срок кредитования 25-30 лет;

- обязательное подтверждение дохода справкой 2-НДФЛ или по форме банка;

- оформляется закладная на имеющуюся недвижимость.

Брать ипотечный заем выгоднее, чем воспользоваться потребительским кредитованием. Однако придется смириться с тем, что до погашения займа вы не сможете осуществить сделки с залоговой квартирой. Также следует учесть другие особенности кредитования:

- участок должен находиться в собственности заемщика. Если земля находится в аренде, банк отклонит заявку;

- участок не должен находиться в природоохранном ареале;

- допустимый тип земель — ИЖС и ЛПХ. СНТ не подходит.

В остальном кредит на строительство оформляется как обычная ипотека. Вместо документов на объект заемщик предоставляет банку:

- кадастровый план;

- выписку из ЕГРН по участку;

- разрешение на строительство;

- отчет об оценке участка.

В зависимости от запросов банка, список документов может отличаться. Гарантией возврата денег служит ликвидная недвижимость, которую банк также будет проверять и оценивать. Поэтому потребуется оплатить услуги аккредитованного оценщика.

Чтобы не задумываться о том, как правильно оформляется покупка дома в ипотеку, и взять кредит максимально выгодно, обращайтесь в «Ипотека Live». Каждая сделка ипотеки уникальна, опыт брокера поможет избежать непредвиденных расходов и снизить риски. К тому же экономия будет намного выше, чем расходы на услуги специалиста.

Источник: https://ipotekalive.ru/articles/osnovy_ipoteki/kak-vzyat-ipoteku-na-dom/

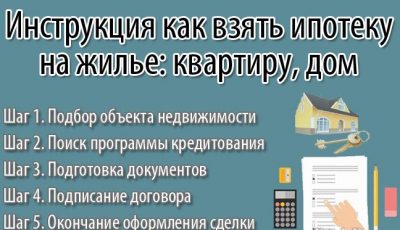

Как взять ипотеку: инструкция для новичков

Для начала нужно выбрать банк, в котором вы оформите кредит. Возьмите лист бумаги и расчертите его на семь граф: название банка, цена квартиры, первоначальный взнос, ставка, срок кредита, валюта, необходимые документы. Также отмечайте, если в каком-то банке у вас есть особые условия – например, если у вас открыт в нем зарплатный счет.

Вносите в этот список банки, условия которых вам показались самыми интересными, а потом сравните.

Процентная ставка обычно колеблется от 7% на новостройки по специальным акциям до 13-14%. Обратите внимание на дополнительные платежи, комиссии и условия: возможно, выгоднее взять «честные» 12%, чем 10% плюс сборы.

Определитесь, какую сумму вы хотите и можете взять в кредит, сколько можете отдать в качестве первоначального взноса. Минимальный взнос – 10% от стоимости. Срок зависит в основном от ваших возможностей: готовы платить значительную сумму ― берите кредит на пять лет. Ограничены в средствах ― оформляйте на 30 лет с возможностью досрочного погашения. Чем больше срок кредита, тем больше вы переплатите в итоге. Что касается валюты, действует золотое правило: берите кредит в той же валюте, в которой вы получаете зарплату.

Как выбрать банк и ипотечную программу?

Банки, в которых взять ипотеку проще всего

2. Уточните условия и дополнительные платежи

Позвоните или зайдите в банк и еще раз уточните условия кредита. Подробно расспросите кредитного специалиста о размере банковской комиссии, необходимости оформлять страховку, возможных штрафах, условиях досрочного погашения кредита. Рассчитайте, хватает ли у вас денег на оформление сделки, регистрацию прав собственности и оплату услуг риелтора.

3. Соберите документы

Узнайте у специалиста по кредитованию, какие документы вы должны собрать. Обычно это справка 2-НДФЛ от вашего работодателя, заверенная им копия трудовой книжки, копия трудового договора, документы об образовании, свидетельство о браке или его расторжении, страховое свидетельство государственного пенсионного страхования, свидетельство ИНН, копии свидетельств о рождении детей, паспорт. Мужчинам призывного возраста понадобится еще и копия военного билета.

4. Подайте заявку

После того как вы соберете все документы для ипотеки, позвоните в банк и договоритесь, когда вы можете подать заявление на получение кредита. Вы придете в банк, и специалист проверит справки и копии, которые вы подготовили. Попросите его не просто сложить бумаги в стопку, но и проверить, верно ли они оформлены.

Также на основе ваших документов он может сделать ориентировочный расчет того, на какую сумму кредита и первоначального взноса вы можете рассчитывать в этом банке. Напишите заявление на получение ипотечного кредита и передайте его сотруднику вместе с документами.

Обязательно выясните, когда и каким образом вы узнаете о решении банка.

Кому банки дают ипотеку на квартиру, а кому отказывают?

Ипотека за счет аренды: расчет от эксперта

5. Дождитесь решения

Вы можете присматривать квартиру и до того, как получите решение банка. Но договариваться с хозяевами квартир нужно, уже зная, на какую сумму кредита вы можете рассчитывать. Однако обратите внимание, что договоренность с банком о кредите действует не больше трех месяцев. Зазеваетесь ― и придется начинать все с начала.

К недвижимости банк также предъявляет определенные требования. Поэтому не оставляйте аванс или задаток за жилье, пока не получите одобрение сделки со стороны банка.

Если кредитных сотрудников все устраивает, приглашайте оценщика, а потом направляйте банку отчет об оценке квартиры и сообщайте цену, которую запрашивает продавец.

Только после всего этого банк принимает окончательное решение о предоставлении ипотечного займа, а также согласует с вами день, когда вы заключите два договора: купли-продажи с хозяином квартиры и кредитный с банком.

© milanmarkovic78 — Fotolia.com

Не пропустите:

5 советов, как выбрать банк, чтобы взять ипотеку

Хочу купить квартиру – с чего начать?

Как купить вторичную квартиру через Сбербанк?

Как торговаться, покупая квартиру?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Источник: https://www.domofond.ru/statya/kak_vzyat_ipoteku_instruktsiya_dlya_novichkov/1395