Как рассчитать ежемесячный платеж по ипотеке? Калькулятор для онлайн-расчета платежа по ипотеке

Ипотека – единственный для многих шанс обзавестись собственными квадратными метрами. Ее используют люди любого статуса (вспомним Илона Маска, взявшего кредитов на $61 млн.). Переплата при планомерном возврате средств на протяжении всего срока колоссальна, но люди вынуждены идти на такой шаг в надежде на светлое будущее.

Можно ли как-то сэкономить бюджет и быстрее рассчитаться с банком? Однозначно. И не последнюю роль в этом деле играет тип платежей.

Виды платежей по ипотечному договору

Есть 2 типа: аннуитетный и дифференцированный. Банки, преимущественно, используют первый способ кредитования. Но ближайшее время в законодательство хотят внести изменение, обязывающее займодателей предоставлять клиентам право выбора способа погашения задолженности.

Аннуитет

Аннуитет – погашение долга равными частями на протяжении всего периода выплат. Выплата состоит из двух частей: основного долга и процентов на остаток средств. В первые годы % максимально высокие, что удобно для банка, тело кредита – на порядок меньше. Уменьшение происходит постепенно и к моменту, когда показатели поравняются, клиент уже выплатит большую часть долга по процентам. После начнется длительный процесс возврата уже «своих денег».

Дифференцированный

При таком способе происходит постоянное уменьшение ежемесячных платежей. Первые из них – наиболее высокие, существенно больше, чем при аннуитете, но спустя время становятся меньше. Отличие состоит в том, что основной долг гасится равномерно и изначально приблизительно равен начисляемым процентам, а потом – он остается тем же, а % ежемесячно падают.

Дополнительные варианты оплаты ипотеки

По любому варианту можно снизить переплату, если вносить дополнительные суммы на счет на основаниях, прописанных в правилах. Произойдет уменьшение тела кредита, а вместе с ним – начисленных процентов. Для дополнительной экономии есть смысл подать документы в свой или другой банк для реструктуризации или рефинансирования. Делать это лучше в первые годы, пока не выплачено много %.

Как рассчитать платеж по ипотеке

Первый способ посчитать ежемесячные расходы – воспользоваться ипотечным калькулятором. Они есть на сайтах банков (в разделе подачи заявки на получение займа) или специализированных сервисов. Предлагаем воспользоваться сайтом «Банки.ру»:

- Зайдите на главную страницу и откройте вкладку «Продукты и услуги»;

- Выберите «Калькулятор ипотеки»;

- Отметьте способ расчета: по стоимости недвижимости или по сумме кредита;

- Поставьте ниже отметку напротив вида рассчета: аннуитетный или дифференцированный;

- Введите данные в поля анкеты: сумма кредита, ставка, срок, размер комиссий, дата начала выплат и т.д.;

- Нажмите «Рассчитать» и получите значение, которое останется надолго в вашей памяти после того, как вы оформите кредитный займ.

Еще один хороший онлайн-сервис для нахождения требуемой суммы – ipotek.ru (на главной странице в левой колонке найдите «Ипотечные калькуляторы»). Здесь можно произвести вычисления отдельно по каждому типу выплат или по обоим сразу, учесть страховку, комиссии и разовые взносы.

Второй метод – применение формул. Они отражаются в графике погашения у заемщиков и в онлайн-документации на сайтах банков. Сбербанк пользуется такой (для аннуитета):

Пл=S∗Пгодовая12∗1001−(1+Пгодовая12∗100)−T, где:

- Пл – сумма, которую необходимо будет платить заемщику каждый месяц;

- П год. – % ставка;

- S – общий размер кредита или его остаток;

- T – количество оставшихся периодов.

Часть средств для ускоренного погашения обязательств перед банком всегда можно внести досрочно, предварительно написав заявление.

Если в качестве варианта погашения выбрано уменьшение суммы, формула расчета будет выглядеть так:

Плпосле=Sпосле

Плпосле=Sпосле Sдо ∗Плдо, где:

- Пл после – деньги, которые нужно будет вносить ежемесячно после досрочного погашения;

- Пл до – средства, уплачиваемые до перерасчета ежемесячно;

- S после – остаток долга после внесения средств;

- Остаток долга до внесения суммы.

Теперь о дифференцированном методе. Чтобы найти сумму можно использовать формулу, приведенную в учебниках по экономике:

D=PVn(1+r12[nm−t]), где:

- D – месячный долг;

- PV – размер займа;

- n – количество лет, на которое выданы средства;

- m – число периодов начисления в году;

- t – число периодов с даты выдачи.

Каждый банк использует свои формулы. Зайдите в документы в разделе оформления заявки и выберите «Условия предоставления кредита». Ознакомьтесь подробно с ними.

Какой платеж лучше выбрать при ипотеке?

Дифференцированный платеж по кредиту выгоднее, так как меньше переплата. При аннуитете основной долг гасится дольше, поэтому набегает больше %. Меньше пользы от него и при частично досрочном погашении, в т.ч. при сокращении срока: убираются взносы с хвоста, по которым начисления – минимальны.

Для набольших займов разница не особо очевидна, но чем больше сумма, тем она заметнее. А, исходя из того, что банки практически не дают в долг по такой схеме – попытка сэкономить становится еще более призрачной.

Минус дифференцированного платежа в том, что в начале срока нужно вносить большую сумму, т.е. не каждому клиенту одобрят ипотеку, если уровень его дохода не дотягивает до нужного значения. Из аннуитета же всегда можно сделать дифференциальный, если размещать на счету больше денег.

Как отсрочить платеж?

Отсрочить выполнение обязательств по кредиту можно, если банк предоставит такую возможность. На это должны быть веские основания. Если при их наличии организация не идет на уступки, необходимо обратиться в суд.

Кто может рассчитывать на временную передышку:

- Потерявшие работу;

- Меняющие место жительства (переезд в другой город);

- Нуждающиеся в долгом или дорогом лечении или оплачивающие его;

- Лишившиеся жилья (квартира, дом, МСО и т.д.) вследствие стихийного бедствия;

- Женщины на этапе беременности и после – до полутора лет (отпуск по уходу за ребенком);

- Клиенты, испытывающие проблемы с деньгами по причинам, от них не зависящим.

Банки чаще предоставляют отсрочку по программе «Ипотечные каникулы», сроком до 12 месяцев. За это время клиент уплачивает минимальную сумму, определяемую компанией. По итогу происходит увеличение ежемесячных уплат, так как оставшаяся к погашению часть средств равномерно распределяется.

Услуга – добрая воля займодателя. Есть и другие варианты. У банка ДельтаКредит это программы «Платеж раз в 14 дней», «Назначь свою ставку» и т.д. Перед оформлением заявки узнайте о возможности отсрочки, чтобы обезопасить себя в дальнейшем.

Где можно оформить ипотеку с дифференцированным платежом?

Редко какой банк предлагает дифференцированный метод погашения (Сбербанк, ВТБ – не исключение). В 2018 году был внесен на рассмотрение законопроект, обязывающий организациям предоставлять заемщикам выбор. Какое будет решение – станет ясно позже, но банки вряд ли захотят, чтобы произошло уменьшение их доходов.

Крайним вновь останется заемщик, ведь все желают получить максимальный доход. Далее – подбор кредиторов, которые дают шанс клиенту самостоятельно определиться с тем, как он будет погашать взятую сумму.

Россельхозбанк

Банк предлагает в долг сумму от 100 т.р. до 60 млн. р., максимальный срок – 30 лет, под залог недвижимости – 10 лет. Процентная ставка рассчитывается индивидуально, начинается от 6% (с господдержкой для семей с детьми), от 13.2% – на нецелевые нужды с залогом. Изменить ее в меньшую сторону можно, уплатив первоначальный взнос больше 20% от стоимости квартиры.

Требования к заёмщикам – возраст от 21 года до 75 лет, официальная занятость – минимум полгода и 1 год общего стажа за последние 5 лет (для зарплатников значения делятся пополам), гражданство – РФ.

Документы:

- Паспорт или удостоверение личности для военнослужащих;

- Военный билет или приписное свидетельство (для граждан, не достигших возраста 27 лет);

- Свидетельство о заключении брака, рождении детей;

- Документы по объекту, подлежащему кредитованию;

- Документы, подтверждающие профессиональную занятость и платежеспособность.

На свое усмотрение Россельхозбанк может изменить пакет.

Газпромбанк

Еще один банк из немногих, который выдает нужную сумму в долг и позволяет гасить ее дифференциально. Ипотечных программ – масса. Постоянно появляются акционные предложения с пониженными ставками. Минимальная – 6%, действует только для семей с детьми. Есть программа с льготным периодом, в течение которого ставка начинается от 6.7%, после – 10.5%. По некоторым продуктам не требуется первоначальный взнос (Газпромбанк-Инвест, рефинансирование). Максимальный займ – 60 млн. руб., минимальный – 500 т.р., срок – от 1 года до 30 лет.

Требования:

- Гражданство – РФ, наличие регистрации;

- Положительная история по кредитам;

- Возраст – 20-65 лет;

- Работа – 6 мес. (1 год стаж);

- Доход – достаточный для беспроблемного обслуживания взятых на себя обязательств (равный сумме займа + 40-50% сверху).

Документы: паспорт (копия и оригинал), СНИЛС (нужно указать номер в заявлении), заверенная копия трудовой, справки, подтверждающие получение зарплаты.

СКБ-банк

Обращение в банк будет выгодно тем, кто предпочитает покупку вторичного жилья. Расчеты по нему идут только в дифференцированном виде. На первичку условия не распространяются, там аннуитет. Ставка зависит от срока кредитования: в первый год – 14%, во второй – 15%, в третий – 16% и так до полного погашения. На льготных условиях планка начинается с 12%. Ипотека выдается на 12, 20 или 30 лет от 350 т.р. до бесконечности (в зависимости от платежеспособности). Первый взнос – от 20%.

Требования к заемщикам:

- Возраст: 23-65 лет;

- Стаж – 3 месяца, общий – от года;

- Регистрация и прописка по месту расположения филиалов;

- Российское гражданство.

Документы: паспорт, справка 2-НДФЛ или выписка с зарплатного счета, договор купли-продажи/дарения и т.д., военный билет (до 27 лет), свидетельство о постановке на учет в налоговом органе, свидетельство о госрегистрации права, справка прописанных в квартире лицах.

В ближайшее время планируются нововведения в законодательстве, касающегося отношений между займодавцем и получателем: можно будет самостоятельно выбирать способ погашения кредита + в любое время требовать изменений условий договора – снизить платеж на срок не более 6 месяцев или временно приостановить обязательства по выплатам. Сейчас у банка нет обязанности идти навстречу, после принятия закона она появится. Как это отразится на гражданах – покажет время. Пока остается довольствоваться аннуитетными платежами или обращаться в отмеченные организации для получения ипотеки на иных условиях.

(5 4,80 из 5)

Загрузка…

Источник: https://bizneslab.com/rasschitat-ezhemesyachnyy-platezh-po-ipoteke/

Ипотечный калькулятор

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, – ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита – индивидуальную процентную ставку, выплаты и др.

В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу.

Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах.

Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Процентная ставка — очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки — 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Разные банки предлагают разные процентные ставки, они зависят от различных условий, например, от размера первоначального взноса, от типа приобретаемого жилья и т.п. Очевидно, что нужно искать вариант с наименьшей ставкой, ведь даже разница в пол процента отразиться на сумме ежемесячного платежа и на общей переплате по кредиту:

| Сумма кредита (руб.) | 2 000 000 | 2 000 000 | 2 000 000 |

| Срок кредита | 10 лет | 10 лет | 10 лет |

| Процентная ставка | 12% | 12,5% | 13% |

| Ежемесячный платеж (руб.) | 28 694 | 29 275 | 29 862 |

| Переплата по кредиту (руб.) | 1 443 303 | 1 513 028 | 1 583 458 |

Таблица 1. Демонстрация влияния процентной ставки на параметры кредита.

Фиксированная и плавающая процентная ставка

Фиксированная процентная ставка — это ставка по кредиту, которая устанавливается на весь срок кредита. Она прописана в кредитном договоре и не может быть изменена.

Плавающая процентная ставка — это ставка по кредиту, которая не является постоянной величиной, а рассчитывается по формуле, которая определена в договоре. Размер ставки состоит из двух частей: Первая составляющая — плавающая, привязана к какому либо рыночному индикатору (например Mosprime3m или ставка рефинансирования ЦБ) и изменяется с периодичностью, определенной в кредитном договоре (например, ежемесячно, ежеквартально или раз в полгода). Вторая составляющая, фиксированная — это процент, который берет себе банк. Эта часть остается всегда постоянной.

Аннуитетный и дифференцированный платеж

- Аннуитетный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

- Дифференцированный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

В настоящее время наиболее распространен аннуитетный платеж.

Источник: https://calcus.ru/kalkulyator-ipoteki

Как правильно рассчитать ежемесячные платежи по ипотеке

Вам необходимо рассчитать предстоящий ежемесячный платеж по ипотечному займу, но вы не знаете подходящей к этому случаю формулы? Мы поможем вам со всеми необходимыми расчетами.

Зачем нужны самостоятельные расчеты?

Вполне логичный вопрос, ведь для этого есть банковские сотрудники, зачем выполнять их работу? Все дело в том, что проведя самостоятельно предварительные расчеты, вы получаете возможность определить свои шансы на одобрение заявки. Если полученное значение платежа меньше 40% вашего чистого официального дохода за вычетом всех обязательных платежей, шанс есть.

Кроме того, посчитать примерные расходы нужно и для того, чтобы потом проверить – не включит ли сотрудник банка в ваш договор дополнительные услуги, например страховку, которая увеличит переплату. Если ваши результаты будут сильно отличаться, это повод внимательно перечитать договор.

Как рассчитать: формула

Первоначально вам нужно посмотреть в условиях своего кредитного договора тип погашения кредита – равными или пропорционально убывающими платежами. Если у вас еще нет договора, смотрите в описании кредита.

Еще перед подписанием договора поинтересуйтесь, каким образом вы будете выплачивать проценты и основной долг банку. О том, какой платеж — аннуитетный или дифференцированный — лучше выбрать, читайте здесь.

Равные (аннуитетные) платежи – одинаковые по своей сумме на всем протяжении периода кредитования. Подробнее о такой системе расчета по заему вы можете прочитать в этой статье.

Для их расчета используется следующая формула.

X = S*k/1 – (1+k)* 1-n, где

- S – размер основного долга (величина кредитных средств);

- k– 1/12 годовой процентной ставки;

- n– срок выплат в месяцах.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Пропорционально убывающие (дифференцированные) – со временем уменьшаются за счет уменьшения основного долга. Их расчет производится в несколько этапов. О том, что такое дифференцированный платеж, расскажет эта статья.

1) Для начала нужно определить сумму основного долга для каждого месяца. X= S/ 12/ n, где S– это величина кредитных средств, а n – это срок выплат в годах.

2) Затем рассчитайте сами проценты. В первый месяц вы платите проценты от всей суммы долга, т.е вы S*k, где k – процентная ставка. Во все последующие месяцы вы из этого показателя вычитаете X из первой формулы.

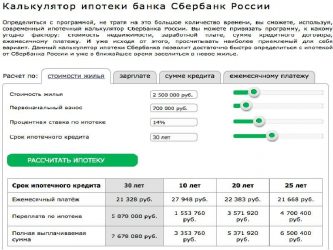

Чтобы вам было легче рассчитать платеж по ипотеке, мы предлагаем вам воспользоваться ипотечным калькулятором в режиме онлайн, которые есть на сайтах практически всех крупных банков. Например, по данной ссылке вы узнаете о том, как воспользоваться специальным калькулятором на портале Сбербанка.

Самый верный способ узнать точный ежемесячный взнос по вашему жилищному займу — обратиться к специалисту выбранной в качестве кредитора компании. Вам предоставят график платежей, который будет составлен в зависимости от того, сколько личных средств вы готовы внести, на какой срок планируете оформить кредит, какая процентная ставка будет действовать именно для вас.

Выгодные предложения по ипотеке от Сбербанка России ⇒

Условия кредитно-финансовых организаций настолько быстро меняются, что иногда онлайн данные запаздывают. Самостоятельно расчет ежемесячных взносов по ипотеке при помощи калькуляторов на сайтах необходим только при рассматривании различных предложений от банков.

Возможно, эти статьи также будут вам интересны:

Это хороший способ определить, в каком банке оформить заем будет выгоднее для вас. Выбрав несколько привлекательных предложений, вы можете отправляться к потенциальным кредиторам для получения точной и актуальной информации.

Помните о том, что любой онлайн-калькулятор дает вам лишь приблизительное видение того, какой ежемесячный платеж и переплата вас ожидают. Дело в том, что они подсчитывают лишь сумму основного долга и начисляемые на неё проценты, а вот дополнительные расходы и комиссии, к примеру, за страхование, они не учитывают.

Какая зарплата нужна, чтобы получить ипотеку в Сбербанке ⇒

Рубрика «вопрос-ответ»

Скрыть ответ

Консультант

Николай, мы не делаем расчеты, их делают кредитные специалисты в конкретном банке, куда вы обратитесь. В целом, по вашим доходам, можно ориентироваться на сумму не более 2 миллионов на длительный срок

Скрыть ответ

Консультант

Источник: https://kreditorpro.ru/rasschitat-ezhemesyachnyj-platezh-po-ipoteke/

Как рассчитать ипотеку: виды платежей по ипотеке и их расчет

Приветствуем! Сегодня пойдет речь о том, как рассчитать ипотеку самому. Как рассчитать платеж по ипотеке опираясь на простые математические операции, Можно ли посчитать ипотеку самостоятельно или надо обязательно обращаться в отделение банка, а также что нужно знать расчета ипотеки? Обо всем этом узнаем далее.

Важная информация для расчета

Рано или поздно перед молодыми семьями встает вопрос о приобретении собственного жилья. Но где взять необходимую сумму, чтобы купить заветные квадратные метры? К счастью, банки сегодня предлагают ипотеку — долгосрочный кредит под залог имущества. Жилье в этом случае выступает как страхование на случай, если заемщик не будет иметь возможности выплачивать ипотеку.

Необходимо правильно рассчитать ипотеку, чтобы иметь представление, с чем вам придется жить довольно продолжительное время. Правильно рассчитать сумму можно в банке, либо, используя онлайн калькулятор ипотеки. Или в exel, самому рассчитать ипотеку не обращаясь дополнительно к специалисту.

Расчет платежа по ипотеке производится исходя из нескольких факторов.

Стоимость жилья

Именно от этой суммы будет зависеть, на какой срок и по какой процентной ставке вам рассчитают и оформят ипотеку. Чем выше стоимость квартиры, тем больше будет ежемесячный платеж.

Первоначальный взнос

Сумма, которая у вас уже имеется, будет составлять первоначальный взнос. Обычно это определенный минимум, установленный банком, например, 20 процентов от общей стоимости жилплощади. Чем больше вы имеете сумму первоначального взноса, тем меньшую выплату выдаст банк, следовательно, переплата будет невысокая.

Более подробно том, что такое первоначальный взнос по ипотеке и как его обойти вы узнаете из прошлой статьи.

Срок

Это есть время, за которое вы собираетесь рассчитаться. От одного до трех лет — минимальный срок выплаты по ипотеке. Срок оформления кредита до тридцати лет является максимальным. Чем длиннее срок, тем меньше ежемесячный платеж. Граждане со средним достатком оформляются на 10, 15, 20 и на 25 лет.

Платёжеспособность

Важно учитывать ваш совокупный ежемесячный доход, из которого будет формироваться выплата за жилье. Чем больше размер ежемесячного взноса, тем меньшую сумму вам могут одобрить. Не стоит забывать, что кредит должен занимать около 40-60 процентов вашего дохода. От способности заемщика платить зависит ежемесячный платеж по ипотеке.

Подробнее о том, какая нужна зарплата для ипотеки вы можете узнать из прошлой статьи.

Процентная ставка по кредиту

От этого показателя напрямую зависит, сколько платить в месяц за ипотеку. Банк может установить фиксированную ставку, то есть одна и та же процентная ставка на протяжении всего периода кредитования.

Преимущество такой ставки заключается в том, что заемщик в курсе своего ежемесячного платежа при длительном сроке кредитовании. Минимум рисков при возможности рассчитывать свои доходы и расходы.

Процентная ставка может быть плавающей, состоящей из постоянной и переменной. Постоянная ставка в таких случаях является неизменной на весь период кредита, а плавающая составляющая, соответственно, меняется при определенных условиях, прописанных в кредитном договоре, учитывая рублевый индекс моспрайм (Mosprime), который устанавливает Центробанк в зависимости от экономической ситуации в стране.

Обычно такая ставка на несколько позиций ниже фиксированной, но недостаток в том, что заемщик до конца не знает, какова будет переплата по ипотеке, полностью зависит от стабильности банка. Таким образом, банки страхуются от инфляции и других экономических катаклизмов.

Актуальный минимальный и максимальный процент по ипотеке вы можете узнать тут.

Тип платежа

Платежи по ипотеке тоже могут быть разными, учитывая ваши индивидуальные возможности погашения кредита. При оформлении ипотечного займа составляется график платежей, согласно которому вы платите за приобретенное имущество. Существует две разновидности платежей: аннуитетный и дифференцированный.

Аннуитетный платеж заключается в том, что вы платите одну и ту же сумму ежемесячно. Удобство заключается в фиксированной выплате, но основной платеж идет на погашение процентов по займу. Поэтому ипотека выплачивается долго.

Дифференцированный платеж предполагает ежемесячную выплату в счет погашения основного долга, поэтому в начале периода выплаты высокие и нестабильные. Необходимо каждый месяц уточнять размер ипотечного взноса. Ежемесячно на остаток основного долга начисляются проценты. Переплата в данном случае будет снижаться, чем при аннуитетном виде платежа.

Для ясности приведем пример, как самостоятельно рассчитать платеж по ипотеке. Иван и Алексей оформили ипотеку на 10 лет в размере 1 миллиона рублей. Иван выбрал аннуитетный платеж на десять лет. При 16 процентах годовых ежемесячный платеж составит 16 751, 31 рубль. Общая выплата составит 2 010157,46 рубля. Переплата по ипотеке составит 1 010157, 46 рубля.

Алексей оформил дифференцированный платеж. При этом платеже необходимо рассчитать первую основную часть: 1 000 000 руб./ 120 мес. = 8 333,34 руб. Теперь считаем проценты: 1 000 000 руб. *16 процентов/12 = 13 333, 33 рубля. Таким образом, платеж за первый месяц составит 8 333,34 + 13 333,33= 21 666,67 рубля.

Исходя из первого месяца выплаты, высчитаем взнос за второй месяц. (1 000 000 – 8 333,34)*16 процентов/12=13222,22 рубля. Платеж уменьшился, хотя незначительно. Чтобы рассчитать переплату по данному виду платежа необходимо сложить все ежемесячные платежи и вычесть из них сумму кредита. В нашем случае общая стоимость кредита будет 1 806666, 67 рубля, то есть переплата составит 806666,67 рубля. Это не так много по сравнению с аннуитетным платежом.

Как правильно рассчитать ипотеку на 20 лет при тех же условиях? При аннуитетном платеже ежемесячно нужно выплачивать 13 912, 56 рублей, выплата по кредиту составит 3 339014,4 рублей, переплата процентов будет 2 339014,4 рублей.

При дифференцированном платеже на двадцать лет в первый месяц отдаем 17 500 руб. За второй месяц выплата будет 17 444,44 рубля. Общая стоимость ипотеки — 260 6666,67 рублей, сумма процентов составит 1 606666,67 рублей. Расчет платежа по ипотеке на двадцать пять лет на сумму ипотеки в 1 млн рублей рассчитывается по такому же принципу, что описан выше.

Исходя из приведенных примеров видно, что при долгосрочном кредитовании сумма ежемесячного платежа невысокая, но наблюдается ощутимая переплата в несколько раз. Первые месяцы при дифференцированном платеже выплаченные суммы высокие, но преимуществом является небольшая переплата по кредитному продукту, чем при стабильном фиксированном аннуитетном платеже. Пример расчета показывает, что виды платежей по ипотеке имеют существенную роль.

Как рассчитать самостоятельно

Высчитать ипотеку самостоятельно не так сложно. Существует несколько способов это сделать:

- Самостоятельно рассчитать по формуле (смотрите на рисунке). Способ на любителя. Ипотечные платежи будут достоверными, но требуется время и определенные математические навыки. Гораздо проще забить эти формулы в

- Для расчета платежа по ипотеке можно воспользоваться кредитным калькулятором в форме exel. Необходимо скачать программу на свое мультимедийное устройство и самостоятельно рассчитывать выплату, а также возможные комбинации при досрочном погашении. График платежей также может редактироваться. Высчитывать ипотеку в exel удобно. Программа учитывает все параметры, даже такие как високосные года. Точность в exel довольно высокая, многие банки используют эту программу и рассчитывают кредит для клиентов. Скачать ипотечный калькулятор в excel можно прямо у нас на сайте.

- Большой популярностью пользуются онлайн калькуляторы ипотеки. Можно использовать наш ипотечный калькулятор, который даст точный расчет, учитывая параметры, которые вы отметили – тип платежа, процентная ставка, сумма кредита, наличие материнского капитала, сроки кредитования. Калькулятор рассчитывает как дифференцированный, так и аннуитетный платеж, делает перерасчет при досрочном гашении.

Калькулятор ипотеки онлайн или в exel даст вам реальное представление о займе, о том размере дохода, что вам нужно подтвердить и о той переплате, что у вас в итоге будет.

Как снизить платеж

Каждый заемщик задается вопросом, как уменьшить платеж по ипотеке? Существует ряд способов:

- замена видов платежей — аннуитетного на дифференцированный, при которой постепенно ежемесячный платеж снижается.

- Еще один способ уменьшить ежемесячный взнос – это продление срока ипотеки, но при этом намного увеличится переплата общей суммы.

- Увеличение первого взноса. Это влияет на тело кредита. Чем оно больше, тем больше платеж.

- Снизить процент. Это значительно может повлиять на размер платежа. О том, как снизить процент по ипотеке можно узнать здесь.

Не следует нарушать условия кредитования во избежание штрафных санкций, иначе погашение ипотеки превратится в непосильную ношу.

Дополнительные параметры

При подписании ипотечного договора стоит обговорить с банком вопросы страхования. Если на вас распространяется льготная процентная ставка, то банк при расчете ипотеки обязывает осуществить страхование жизни и имущества, если же вы отказываетесь от этой услуги, то кредитная организация имеет право повысить процентную ставку, чтобы компенсировать все риски. Страхование предусматривает ежегодные взносы по определенному графику.

Чтобы избежать дополнительных комиссий при оформлении ипотеки, при обналичивании суммы или при обслуживании кредита, стоит более внимательно отнестись к выбору банка. Как правило, государственные, лицензированные организации не взимают за свои услуги дополнительную плату. Первый платеж по ипотеке необходимо вносить согласно графику выплаты. Это может быть текущий месяц оформления, либо следующий месяц.

После того как вы внесли последний платеж по ипотеке, необходимо обязательно взять с кредитной организации подтверждающий документ о завершении обязательств по выплате. Затем следует процедура снятия обременения с жилья в государственных органах. Только после этих операций можно считать, что вы произвели полное погашение ипотеки.

Заключение

Расчет ипотеки процедура нетрудная, если вы обладаете исходными данными. С помощью современных компьютерных технологий вы без усилий сможете как рассчитать ежемесячный платеж, так и предположить всевозможные операции с формами расчета.

При всем многообразии ипотечных продуктов стоит подходить к этому вопросу основательно, подбирая кредит именно под себя, учитывая все нюансы. Несмотря на то, что ипотека дает высокую нагрузку на семейный кошелек, она дает реальную возможность приобрести собственное жилье, а не платить те же деньги за аренду.

Сейчас рекомендуем ознакомиться с постом «Условия ипотеки«. Он поможет вам сделать дальнейший шаг в приобретении квартиры.

Если вы решили взять ипотеку на квартиру, но у вас нет времени на анализ предложений среди большого количества банков, рекомендуем наш сервис «Заявка на ипотечный кредит», который позволит взять выгодный ипотечный кредит с помощью наших партнеров без похода в банк.

Источник: https://ipotekaved.ru/voprosi/kak-rasschitat-ipoteku.html

Как рассчитать ежемесячный платеж по кредиту?

Одним из наиболее важных критериев, влияющих на целесообразность оформления кредита, выступает величина ежемесячного платежа. Возможности современных информационных технологий позволяют не заниматься выполнением необходимых расчетов вручную, так как произвести вычисления любой желающий может, воспользовавшись для этого многочисленными онлайн калькуляторами, размещенными в сети. Однако, для правильного их применения необходимо знать правила расчета.

Как рассчитать ежемесячный платеж?

Прежде всего, следует отметить, что существует два варианта ежемесячных платежей:

- Аннуитетные. Данная схема погашения кредита предусматривает регулярные выплаты равного размера на протяжении всего срока действия займа. Следствием применения такого варианта является одинаковая финансовая нагрузка на заемщика;

- Дифференцированные. Размер ежемесячной выплаты рассчитывается с учетом оставшейся на данный момент задолженности по кредиту. В результате использования такого варианта погашения займа финансовая нагрузка на клиента банка постепенно сокращается.

Различия между двумя схемами приводят к достаточно существенной разнице между размером ежемесячного платежа и, следовательно, итоговой сумме переплаты, поэтому их обязательно необходимо учитывать при выборе подходящего варианта кредита. Важно отметить, что сегодня существует несколько вариантов расчета величины регулярных платежей по ссуде.

Расчет ежемесячного платежа по кредиту онлайн

Самый популярный и простой способ рассчитать размер ежемесячного платежа – воспользоваться онлайн калькулятором. Сегодня подобные простые и удобные сервисы размещены на официальных сайтах практически всех банков, а также многочисленных специализированных интернет ресурсах, посвященных вопросам кредитования и работы банковской системы страны. Обычно для выполнения расчета необходимо вбить в программу следующие данные, перечень которых может слегка изменяться в зависимости от вида займа:

- сумма и срок оформляемого займа;

- процентная ставка по кредиту;

- величина комиссий (при наличии таковых);

- размер первоначального взноса (если он планируется);

- дата начала погашения кредита;

- тип ежемесячных выплат (аннуитетные или дифференцированные).

Преимуществом использования онлайн калькуляторов, размещенных на сайтах различных банков, является наличие в базах их данных тарифов, установленных каждой конкретной кредитной организацией. Это существенно облегчает выполнение расчетов. Однако, при необходимости сравнения условий, предлагаемых различными банками, потребуется посетить несколько сайтов.

Важным плюсом использования онлайн калькуляторов является возможность оперативного выполнения множества расчетов, исходя из различных сроков кредитования или размера ежемесячного платежа. В результате потенциальный заемщик получает отличный шанс выбрать самый выгодный для себя вариант оформления займа.

Расчет в отделении банка

Другим вариантом произвести расчет размера регулярной выплаты по кредиту является обращение непосредственно в банк, с которым клиент планирует сотрудничать в дальнейшем. У любого сотрудника кредитного отдела также имеется программа для расчета графика ежемесячных платежей, которая с легкостью и очень быстро рассчитывает условия конкретного кредита, исходя из описанных выше основных его параметров.

В данном случае клиент также может попросить банковского работника произвести необходимое количество расчетов с целью выявления наиболее выгодного с точки зрения имеющихся у клиента финансовых возможностей варианта. Единственным минусом подобного способа вычисления условий кредита выступает невозможность быстрого сравнения предложений различных банков.

Другие способы расчета

Конечно же, существует еще и возможность выполнения расчета величины ежемесячного платежа по займу при помощи обычного калькулятора, то есть фактически вручную. Очевидно, что такой вариант вычислений используется сегодня крайне редко, так как требует больших временных затрат и знания достаточно непростых формул (особенно, в случае аннуитетных выплат), что ведет к возможности ошибки в расчетах. Намного проще, удобнее и, что немаловажно, точнее вычисления, производимые при помощи онлайн калькуляторов.

Формула расчета

Тем не менее, в некоторых случаях вычисления вручную все-таки осуществляются. При этом используются следующие формулы:

- для аннуитетного платежа:

- Платеж=Кредит*(Проц+(Проц/(1+Проц)*Мес-1)), где

- Платеж – размер ежемесячной аннуитетной выплаты;

- Кредит – сумма кредита;

- Проц – величина процентной ставки;

- Мес – срок действия кредита.

- для дифференцированного платежа:

- Платеж=Кредит/Мес + Остаток*Проц./12, где

- Платеж – размер дифференцированного платежа;

- Кредит – сумма кредита;

- Мес – срок действия займа;

- Остаток – задолженность по кредиту на момент начисления процентов;

- Проц – величина процентной ставки.

- Платеж=Кредит/Мес + Остаток*Проц./12, где

- Платеж=Кредит*(Проц+(Проц/(1+Проц)*Мес-1)), где

Из чего состоит ежемесячный платеж?

Приведенные выше формулы учитывают только две главных составляющих ежемесячной выплаты, направляемые на:

- Погашение основного долга по кредиту;

- Выплату начисленных за пользование заемными средствами процентов.

Однако, нередко по условиям заключенного с банком договора клиент вынужден дополнительно оплачивать какие-либо услуги, связанные с оформлением займа, или комиссии, установленные кредитной организацией. Они могут как включаться в график ежемесячных выплат, так и содержаться в отдельном соглашении.

Для того, чтобы расчет реального ежемесячного платежа был максимально точным, необходимо учитывать особенности отдельных видов кредитов. Например, при автокредитовании следует обращать внимание на обязанность клиента по страхованию приобретаемого транспортного средства, что составляет достаточно серьезную сумму. Аналогичная ситуация связана с получением страховки на недвижимость при ипотеке. Полный учет условий конкретного кредита позволит выбрать наиболее выгодный для клиента вариант оформления ссуды.

Источник: https://www.sravni.ru/enciklopediya/info/kak-rasschitat-ezhemesjachnyj-platezh-po-kreditu/

Как рассчитывается дифференцированный платёж?

Дифференцированный платёж в самом начале срока кредитования заметно больше, однако со временем он сокращается. То есть платежи по ипотеке не равны между собой. Они включают в себя фиксированную сумму задолженности и убывающую процентную часть, рассчитывающуюся в зависимости от размера задолженности по кредиту (именно поэтому со временем «процентная» часть будет сокращаться).

Вычислить сумму основного долга, которую осталось вернуть, довольно просто: достаточно разделить первоначальную сумму ипотеки на срок кредита —

, где

ОД — основной долг к возврату.

СК — изначальная сумма ипотеки (кредита).

КП — количество периодов.

Так работает наш ипотечный калькулятор. Сбербанк считает по похожему принципу, как любые другие коммерческие банки. Есть только различия в расчётах суммы процентов к выплате. Некоторые банки принимают за основу «12 месяцев в году», поэтому в знаменатель формулы ставится число 12:

, где

НП — проценты начисленные.

ОК — остаток по кредиту в текущем месяце.

ПС — процентная ставка (% годовых).

Другие банки считают по схеме «в году 365 дней» — в данном случае расчёт процентов получается более точным. Соответственно, размер выплат каждый месяц определяется по следующей формуле:

, где

НП — проценты начисленные.

ОК — остаток по кредиту в текущем месяце.

ПС — процентная ставка (% годовых).

ЧДМ — количество дней в месяце (варьируется от 28 до 31).

ПРИМЕР

Простой пример (не ипотека, а кредит). Ниже представлен график платежей по кредиту, размер которого — 1000 у.е. (допустим, рублей), срок — 12 месяцев. Можно сказать, что ежемесячно будет возвращаться 1/12 часть кредита + проценты начисленные. Расчёт в примере ведётся по второй формуле (то есть «12 мес. в году).

Обратите внимание: при расчётах возможны погрешности.

Как рассчитывается аннуитетный платёж?

Аннуитетными платежами (то есть равновеликими) называются платежи, равные друг другу на протяжении всего срока кредита. Заёмщик на протяжении кредита совершает равновеликие платежи, размер которых может меняться только после договорённости сторон или при досрочном погашении части долга. Структура аннуитетного платежа при этом также состоит из суммы погашения основного долга и процентов за пользование кредитными деньгами.

Соотношение этих величин со временем меняется: увеличивается сумма погашения основного долга, размер процентов, напротив, увеличивается (в пределах фиксированного аннуитетного платежа). Важный момент: проценты начисляются всегда на остаток долга, при аннуитетных платежах вначале сумма основного долга минимальна, а значит, размер процентов заметно больше и убывает незначительно. В первые месяцы приходится платить в основном проценты по кредиту.

Определить величину аннуитетного платежа можно по формуле:

, где

АП — платёж аннуитетного типа.

ПС — процентная ставка.

СК — изначальная сумма займа.

КП — количество периодов.

Эта формула является классической, её, например, часто использует Сбербанк. Расчёт аннуитетных платежей можно упростить за счёт использования формул в программном средстве MS Excel.

ПРИМЕР

Есть заявка на ипотеку на сумму 1000 условных единиц (гипотетически) на срок 12 месяцев. Ниже приведён график платежей по данному кредиту:

Внимание: при расчётах возможны погрешности при округлении.

Как ещё можно подсчитать аннуитетные платежи?

Некоторые банки считают аннуитет с первым платежом обычного типа. Если не использовать ипотечный калькулятор, то можно рассчитать аннуитетные платежи по другой формуле.

, где

АП — платёж аннуитетного типа.

ПС — процентная ставка в периоде начисления.

СК — изначальный размер кредита.

КП — число периодов начисления процентов. В таком случае первый платёж является предварительным и включает в себя проценты за первый период — полный или неполный.

Размер предварительного платежа может быть как ниже (при неполном периоде), так и выше стандартного аннуитетного платежа (при высокой процентной ставке в полном периоде).

Другой вариант, не очень часто использующийся на практике, — как первый, так и последний платежи не являются аннуитетными (такой подход почти не практикует Сбербанк).

Ипотечный калькулятор позволяет рассчитать платежи по такой схеме.

, где

АП — платёж аннуитетного типа.

ПС — процентная ставка в периоде начисления.

СК — изначальный размер кредита.

КП — число периодов. При такой схеме расчёта первый платёж — проценты за первый период, последний платёж — «хвосты», то есть остатки по невыплаченным процентам. Все остальные платежи — классические аннуитетные.

Обычно такое происходит, когда банк стремится «подогнать» размер платежа под целое число («без копеек»), поэтому и получается «неудобный» остаток, который и переходит на последний период. При досрочном погашении «хвост» пересчитывается, причём возможно как увеличение, так и уменьшение его размера.

Стоит отметить, что по последней формуле получается наибольший аннуитетный платёж.

Именно поэтому при оформлении кредита всегда нужно уточнять способ расчёта процентов — это сильно влияет на итоговую выплаченную сумму.

Какой платёж выгоднее: аннуитетный или дифференцированный?

Калькулятор ипотеки позволяет выбрать один из типов расчёта платежа: аннуитетный или дифференцированный. Если их сравнить, то очевидно следующее:

- При аннуитетной схеме размер постоянного платежа неизменен, при дифференцированной схеме размер платежа уменьшается со временем.

- Вначале приходится больше платить по дифференцированной схеме (в сравнении с аннуитетным платежом).

- Взять кредит по дифференцированной схеме сложнее для заёмщика (ввиду повышенного первоначального платежа), требуется показывать примерно на 25% больший размер подтверждённого дохода.

- При этом сумма основного долга по аннуитетным расчётам убывает очень медленно (ипотечный калькулятор это показывает), да и общий объём начисленных процентов заметно больше. Если заёмщик решает погасить свой кредит досрочно, то уже выплаченные проценты «сгорают».

При платежах по дифференцированной схеме такие потери отсутствуют.

- Дифференцированный платёж больше в начале выплат по кредиту, что автоматически требует более высокого уровня дохода заёмщика. Но при этом общий размер выплат по кредиту будет заметно меньше.

Подводя итоги, стоит отметить: ипотечный калькулятор позволяет рассчитать платежи по любым схемам. Различия порой впечатляют.

Именно поэтому необходимо всегда обращать внимание не только на процент по кредиту, но и на способ его погашения — узнавайте все подробности касательно платежей и сравнивайте выплаты, пользуясь удобным калькулятором ипотеки.

Источник: http://calculator-ipoteka.ru/articles/ipoteka-calculator.html