Расторжение договора ипотеки

Кредит на недвижимость – это наиболее сложная финансовая банковская операция. Такие займы выдаются на срок до 30 лет, за указанное время может произойти масса реформ, девальваций и прочих изменений, в связи с чем потребуется расторжение ипотечного договора по инициативе заемщика или банка.

Последние могут воспользоваться правом на аннулирование контракта в случае, когда должник уклоняется от уплаты или не соблюдает условия соглашения. Причин на прекращение взаимодействия с финансовым учреждением у самого заемщика куда больше.

Финансовая неспособность заемщика производить оплату

В эту категорию входят:

- Потеря места работы или иных основных источников дохода;

- Возникновение тяжелого заболевания, влекущего за собой временную или постоянную неработоспособность;

- Развод с супругом/супругой-созаемщиком;

- Рождение ребенка или появление иных видов крупных расходов, вследствие чего должник не может выделять средства на погашение займа.

Произведение операций с ипотечной недвижимостью

Если должник хочет обменять или продать жилую площадь, приобретенную за счет кредита, то ему придется выплатить всю сумму займа и только после этого, квартира будет считаться его собственностью. Здесь расторжение договора купли-продажи с ипотекой подразумевает внесение на счет банка средств будущего покупателя или рефинансирование из иного финансового учреждения.

Этапы аннулирования обязанностей по инициативе заемщика

Если у вас возникли финансовые сложности, то в первую очередь стоит попытаться договориться с банком-кредитором о смягчении условий взыскания долга. Каждая такая заявка рассматривается индивидуально и в большинстве случаев истец получает отказ, так как условия сделки были известны ему заранее и его материальные проблемы кредиторов не касаются. При положительном решении возможно увеличение срока выплат или временное замораживание счета.

Отказ смягчения условий ведет к подаче заявления в местный суд. Здесь для истца доступны три варианта:

- Орган управления принудит последнего выплатить банку всю сумму кредита досрочно и за один раз. Сделать это можно взяв другой заем по меньшей процентной ставке или продав недвижимость, которая не находится под ипотекой или в залоге;

- Суд вынесет вердикт о возврате банку его финансов путем лишения истца приобретенной жилой площади. После оглашения приговора ипотечное имущество перестает принадлежать заёмщику, и кредитор волен распоряжаться им по своему усмотрению;

- Лучший, но самый редкий вариант решения суда: признание договора недействительным. Вердикт выносится в том случае, если вам удалось доказать, что финансовое учреждение нарушает условия, указанные в соглашении. Стоит отметить, что за соблюдением всех пунктом договора следят специальные банковские служащие, поэтому даже хорошего адвоката будет мало, чтобы остаться с квартирой и без долга.

Банкротство банка или физического лица

В нашей стране насчитывается порядка пяти сотен различных финансовых учреждений, которые имеют право на выдачу ипотеки, но часто на плаву остаются только самые крупномасштабные и известные, вследствие чего у них граждане и стремятся брать кредиты на жилье. Считается, что крупный банк берет меньше процентов и дает больше льгот и поблажек, это не всегда так. Если вы взяли долг на квартиру у мелкого кредитора на 20 лет, а через десятилетие он обанкротился, то вам необходимо составить иск в суд, где ваши выплаты могут приостановить, а то и отменить вовсе.

Банкротство физического лица имеет место быть в том случае, когда сумма его долга перед банком составляет около полумиллиона рублей, этот закон бы принят в 2015 году и в 2019 только укрепил свои позиции.

Судебный процесс, развязанный коллекторами, начнется через 90 дней после неуплаты займа, но тянуться он может порядка 2-3 лет, что и приведет к накоплению огромной задолженности. Все это время вам грозят постоянные звонки с напоминаниями, что неплохо бы было погасить долг и периодические визиты коллекторов.

Изымать имущество и совершать какие-либо иные насильственные действия до решения суда кредитор не имеет права.

Чтобы доказать, что вы банкрот понадобится документальное подтверждение. Это могут быть справки с работы о количестве заработной платы, свидетельства о рождении трех детей, медицинская карта родственника с тяжелым заболеванием, которого вы полностью содержите и так далее.

Плюсом банкротства ФЛ является приостановление изъятия имущества и начисление пени, а также штрафов. Однако это никак не умаляет вашу сумму долга, которую придется вернуть при восстановлении финансового положения.

Уход в «несознанку»

Статья 451 Гражданского Кодекса Российской Федерации предусматривает расторжение договора по ипотечному кредиту в том случае, если вам удастся убедить судью в том, что вы не осознавали всех последствий сделки, когда ставили свою подпись под соглашением.

Такие процессы крайне редко выигрываются стороной заемщика, плюсом станет справка из психического диспансера, свидетельствующая о наличии расстройств. Результатом судебного процесса станет изъятие у вас ипотечного имущества и разрыв обязательств с банком.

Срок давности имеет значение

Все ипотечные договоры создаются с учетом имеющегося законодательства и полностью ему соответствуют, однако поправки в законы вносятся ежемесячно, а длительность действия договора составляет от 15 до 30 лет. Если вы следите за изменением законодательства и являетесь юридически подкованным человеком, то, наверняка, вы сможете найти недостатки в документах, которые приведут к созданию соглашения о расторжении ипотеки.

Если финансовое учреждение следит за всеми поправками и периодически вносит дополнения в уже составленные бумаги – это тоже повод для судебных тяжб. Договор может считаться недействительным, когда кредитор самостоятельно изменяет процентную ставку, срок выплат или иные условия. Это приравнивается к грубому нарушению закона и некомпетентности, а вас полностью ограждает от процентных выплат.

Расторжение сделки не значит, что вы получите жилье практически бесплатно. Суд обяжет вас выплатить всю сумму долга, но именно столько, сколько вы брали без учета комиссий, процентов и прочих издержек. Чаще всего взнос требуется сделать сразу после вынесения вердикта и единой суммой.

Ипотека на строящееся жилье

Такой вид кредита популярен из-за того, что еще несуществующие квартиры стоят меньше, чем те, что уже простояли 20-30 лет. Долевое участие в строительстве подразумевает внесение денег в возведение объекта взамен на сомнительные бумаги и обещания. Многие подрядчики обманывают своих инвесторов – стройка замораживается, а все уполномоченные лица исчезают вместе с миллионами средств дольщиков.

Несмотря на существование ФЗ 214 вернуть свои финансы из такой кабалы практически невозможно. Здесь не обойтись без судебных прений, но со стороны ответчика часто никого нет.

Стоит ли расторгать соглашение об ипотеке?

Внезапное желание клиента перестать выплачивать долг с процентами всегда расстраивает кредитора, поэтому он стремится предложить должнику альтернативные методы решения проблемы. В этом случае не обязательно доводить дело до суда, так как последний вытреплет вам все нервы и значительно приложится к кошельку. Если вы финансово не состоятельны и банк понимает, что прибыль из вас извлечь нельзя – он сам подаст в суд на нерадивого заемщика.

Расторжение – это долгий и сложный процесс, который не принесет вам пользы в материальном смысле. Поэтому перед тем, как брать ипотеку, взвешивайте все факторы. Внезапная потеря работы может грозить вам и лишением имущества, и изъятием залоговой недвижимости. В итоге вы рискуете остаться на улице без каких-либо средств к существованию.

: Расторжение ипотечного договора

Источник: http://ipoteka-expert.com/rastorzhenie-ipotechnogo-dogovora-po-iniciative-zaemshhika/

Кто может выступать инициатором?

Договор предоставления целевого кредита для приобретения объекта недвижимости как в самом тексте, так и в пунктах регулирующего законодательства, содержит положения о том, что при определенных условиях возможно прекращение его действия.

Так, согласно статье 450 Гражданского кодекса РФ расторжение договора между заемщиком и банковской организацией возможно двумя способами. К первому способу относится расторжение по соглашению сторон, при котором они приходят к взаимному согласию и ни финансовая организации ни заемщик не будут препятствовать намерениям другой стороны.

Во втором случае расторжение будет происходить в судебном порядке, когда заинтересованная в расторжении сторона подает исковое заявление.

Как и любой договор, заключаемый при возникновении финансовых отношений, ипотека может быть расторгнута по инициативе ее непосредственных участников — гражданина, получившего от банка средства для приобретения объекта недвижимости и самой финансовой организации, которая выделила ему средства.

Намереваясь расторгнуть договор, необходимо обратить внимание на возможность урегулирования конфликта или ситуации без такого кардинального метода, возможно, некоторым изменением условий соглашения.

Если же расторжение невозможно, необходимо осуществлять такие действия, которые приведут к наименьшим затратам со стороны инициатора, а также осуществятся в достаточно короткий срок.

Основные причины

Среди основных причин, которые приводят к расторжению ипотечного договора, могут быть факторы несоблюдения его основных условий или же введения в заблуждение другой стороны. Наиболее частой причиной, которая приводит к расторжению, является прекращение погашения долгового обязательства. При этом заемщики даже могут предпринимать попытки скрыться от банковской организации, хотя по факту такое действие не может дать положительных результатов, ведь квартира или дом, купленные в ипотеку, чаще всего являются залоговым имуществом, которое может быть изъято для погашения обязательств.

Параллельно с этим заемщик может предоставить банку недостоверные сведения относительно уровня официального дохода, места работы, стоимости жилого имущества, в результате чего может возникнуть вероятность невыплаты обязательства.

Также могут иметь место нарушения пунктов договора, при которых заемщик или банк выполняют действия, запрещенные его текстом.

К примеру, если заемщик осуществляет действия с квартирой, которые не предусматривались или не получили разрешения финансовой организации, как то положено (при сдаче в аренду, осуществлении перепланировки) или же банк в одностороннем порядке изменил условия погашения ипотеки.

Каковы последствия?

В большинстве случаев инициатором расторжения договора все же становится банковская организация, которая настаивает на разрыве отношений по причине невыполнения заемщиком каких-либо условий.

Кроме прекращения погашения кредита и нарушения условий пользования полученным жильем банки указывают в причинах разрыва использование серой схемы обналичивания кредитных средств, когда между покупателем и продавцом существует договоренность о фиктивном заключении договора купли-продажи с целью получения наличных.

Также встречаются ситуации, когда нарушение условий договора связано с определенными действиями, которые приводят к порче квартиры, выступающей залоговым имуществом, что в результате может привести с частичной потере стоимости жилья.

Расторгая ипотечный договор, необходимо понимать, что такое действие может иметь определенные последствия. В частности для заемщика разрыв отношений может означать необходимость погашения долгов, которые накопились в процессе выплаты долгового обязательства.

Если говорить о расторжении договора по инициативе заемщика, то основными причинами, по которым такое действие происходит, является невозможность дальнейшего погашения кредита. Хотя на практике существует и другой способ выхода из ситуации — обращение в банк с проблемой, в результате чего организация может предоставить возможность послабление условий договора, кредитные каникулы, уменьшить ежемесячные выплат с одновременным продлением срока ипотеки.

В крайнем случае может иметь место переуступка прав на квартиру, когда жилое имущество вместе с имеющимися обязательствами передается (продается) другому лицу, которое и будет впоследствии погашать кредит. Если же не удается достичь компромисса и расторжение договора неизбежно, то при достижении соглашения документ прекращает свое действие.

Если одна из сторон препятствует расторжению или определенные условия дальнейших последствий ее не устраивают, то для принятия окончательного решения придется обращаться в суд.

Как расторгается ипотека в суде?

В том случае, если решение вопроса по расторжению договора ипотеки не возможно путем достижения соглашения между сторонами, обращение в суд становится неизбежным. В первую очередь стоит отметить то, что при подаче искового заявления необходимо будет предоставить в суд определенный пакет документов, касающийся заемщика, банковской организации и самого кредитного договора.

Кроме того, потребуется предъявить доказательства того, что стороны договора пытались урегулировать вопрос без подачи заявления в суд. К примеру, прилагается уведомление заемщиком банка о том, что он имеет намерение о расторжении кредитного договора, на который финансовая организации в течение отведенных ему 30 дней ответа не предоставила.

В соответствии с Гражданским кодексом РФ в обязательном порядке расторжение ипотеки посредством судебного решения осуществляется в следующих ситуациях:

- При нарушении условий соглашения;

- При невозможности прийти к компромиссу в решении проблемы по кредитному договору и урегулировать конфликт без решения суда;

- При существенном изменении обстоятельств, при которых дальнейшее выполнение условий договора не представляется возможным;

- В случае смерти самого заемщика и переходу обязательств на наследников.

При необходимости расторжения договора путем решения суда составляется исковое заявление, где указывают все обстоятельства дела, а также суть прошения — прекращение действия документа, причем обязательно указываются причины такого действия, основанные на пунктах самого соглашения, законодательных актов или условиях, которые делают невозможным дальнейшее выполнение обязательств. От истца принимается заявление вместе с пакетом документации, назначается дата рассмотрения дела и на судебном заседании выносится решение относительно расторжения договора.

Стоит отметить, что решение будет приниматься исключительно на основании закона и пунктов ипотечного договора. Так, к примеру, в ходе одного судебного разбирательства, заемщиком было подано заявление на расторжение действующего соглашения. В качестве причины была указана дальнейшая невозможность выплаты кредитного обязательства по причине болезни матери должника и потери официального источника заработка, поскольку ему пришлось переехать в другой город.

В качестве доказательств были предоставлены справки о болезни, документы, подтверждающие нахождение на учете в центре занятости и отсутствие любых источников дохода. Суд, рассмотрев обстоятельства дела, вынес решение о расторжении договора. В качестве другого примера можно привести случай, когда заемщик обратится в суд с целью расторжения кредитного договора по причине начисления банком пени за просрочку по текущему платежу в более высоком проценте, чем он рассчитывал.

В ходе рассмотрения дела было доказано, что на основании пунктов заключенного договора банк имел право начислять штрафные санкции в таком размере, и в расторжении договора было отказано.

Заключение

Итак, расторжение договора ипотеки хоть и представляется возможным, но может привести к определенным последствиям, связанных с необходимостью оплаты банку всех средств в достаточно большом размере. Кроме того, при необходимости обращения в суд может быть потрачено много времени и средств. При невозможности решения вопроса мирным путем и отсутствии согласия между сторонами потребуется обратиться в судебный орган, предоставив всю необходимую документацию по ипотеке и ожидать решения по своему делу.

Источник: https://insur-portal.ru/mortgage/rastorzhenie-dogovora-ipoteki

Расторжение договора по инициативе залогодателя

Залогодатель, который изъявил желание прекратить отношения должен аргументировать свое решение. В первую очередь, следует обратиться к залогодателю с предложением о расторжении договора, и лишь при отказе обратиться в суд. Такое желание может быть вызвано различными факторами: ухудшение финансового состояния, продажа недвижимости, рефинансирование ипотеки, нарушение договора банком (повышение процентной ставки и т.д.). Ситуации могут быть абсолютно разными, но позиция истца должна быть обоснована.

Например, решением Чишминского районного суда от 22 августа 2011 г. по делу № 2-634/2011 суд расторгнул договор ипотеки по заявлению залогодателей. В связи с неисполнением кредитных обязательств суд обратил взыскание на предмет договора по заявлению банку. После возбуждения исполнительного производства залогодатели погасили задолженность из иных средств, исполнительное производство было окончено, арест с недвижимости снят.

Однако банк отказывался погашать регистрационную запись, что было сделано в судебном порядке посредством расторжения договора.

Как показывает судебная практика, ухудшение финансового положения не является основанием расторжения ипотечного договора, так как залогодатель обязан исполнить обязательства. Также невозможно расторгнуть договор в связи с изменением кадастровой стоимости залога (например, решение Воскресенского районного суда Нижегородской области от 22 марта 2012 г. по делу № 2-38/2012).

Часто предмет ипотеки является единственным жильем, которое не подлежит взысканию в соответствии со ст. 446 ГПК РФ. Судебная практика свидетельствует о том, что в соответствии с ФЗ «Об ипотеке (залоге недвижимости)» на единственное жилье не может быть обращено взыскание при неисполнении обязательств. Однако залогодатели порой тщетно пытаются расторгнуть договор ипотеки после возбуждения исполнительного производства, апеллируя тем, что условия договора нарушают законодательство (например, решение Курчатовского районного суда от 27 декабря 2011 г. по делу № 2-4255/11).

Если же залогодатель требует расторжения договора в целях освобождения недвижимости от обременения, то, в большинстве случаев, банк соглашается на расторжение при уплате процентов за пользование кредитом и комиссии. В обратном случае вопрос разрешается в судебном порядке.

Комиссия за досрочное исполнение обязательств редко удается оспорить, так как, освобождая недвижимость от обременения, кредитор лишает банк предполагаемых выгод от пользования кредитом (например, постановление Арбитражного суда Московского округа от 27 марта 2014 г.

по делу № А40-169917/2012, постановление ФАС Волго-Вятского округа от 21 января 2014 г. по делу № А29-11212/2012).

Расторжение по инициативе залогодержателя

Само по себе расторжение договора не может являться целью залогодержателя. Это требование, скорее, вторично и вытекает из требования исполнения денежных обязательств. Следовательно, банк потребует прекращения правоотношения в случае образования задолженности или регулярном нарушении сроков исполнения обязательств.

Судебная практика свидетельствует о том, что неисполнение обязательств в течение 3 месяцев и задержка исполнения более 30 дней являются основанием для расторжения договора. Зачастую банки нарушают права залогодателей, указывая в договоре такие основания расторжения договора, как смена места жительства, несообщение об увольнении.

В подобных случаях представляется рациональным требование признания договора недействительным в части в связи с отсутствием возможности влиять на условия договора. К типовым договорам применяются правила о договоре присоединении (п. 2 Информационного письма Президиума ВАС № 147 от 13 сентября 2011 г.).

Банк, требуя исполнения договора и его расторжения, как правило, включает в исковое заявление требование об уплате процентов и комиссии за пользование кредитом. Кредитор должен уплатить денежные средства в счет процентов и комиссии только за период пользования услугами банка (п.

3 и 4 Информационного письма Президиума ВАС № 147 от 13 сентября 2011 г.). Кроме того банки активно практикуют установление финансовых санкций в виде повышения процентов за просрочку уплаты платежей. При расторжении договора суд может снизить увеличенные проценты, если сочтет их завышенными, о чем говорится в п.

13 названного Информационного письма.

Выводы

Ипотечное кредитование один из сложных и дорогих видов банковских услуг. Расторжение договора может быть обусловлено различными основаниями, основные из которых были рассмотрены. Кредитор не освобождается от исполнения кредитных обязанностей после расторжения договора, поэтому инициирование прекращения отношений с банком чаще всего вызваны желанием досрочно исполнить обязательства при этом оплатив проценты и комиссии лишь за период пользования кредитом. Расторжение договора банком может обуславливаться различными причинами, но оно не должны нарушать права кредитора.

Источник: https://brace-lf.com/informaciya/kontraktnoe-pravo/629-rastorzhenie-dogovora-ipoteki

Расторжение кредитного договора с банком по инициативе заёмщика: советы гражданам

Получение кредита в банке предполагает подписание заёмщиком соответствующего договора, описывающего сроки предоставления средств, процентную ставку и график погашения задолженности. Как правила, условия кредитного договора устанавливаются на весь период пользования заёмными средствами и подлежат пересмотру по инициативе сторон (банка или клиента). Например, клиент оформил ипотечный кредит, затем потерял работу и обратился в банк за реструктуризацией. Предыдущий договор был расторгнут, график платежей пересмотрен и стороны подписали новый вариант кредитного соглашения.

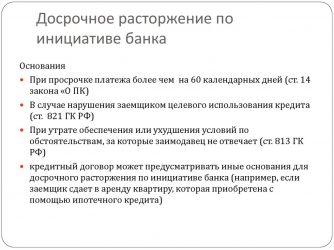

На практике расторжение кредитного договора обычно происходит по инициативе банка-кредитора. Например, заёмщик не вносит сумму платежей по кредиту в течение длительного времени, отказывается от общения с сотрудниками службы взыскания, поэтому банк требует досрочного расторжения договора и выплаты долга. Расторжение договора по инициативе заёмщика проводится, если банк допустил существенные нарушения условий кредитного договора. Например, финансовая организация повысила процентную ставку по ипотечному кредиту, не уведомив заёмщика и дополнительно начислила штрафы.

В каких случаях заёмщику следует обратиться в банк для расторжения договора?

С юридической точки зрения расторжение кредитного договора с банком означает пересмотр прав и обязанностей сторон, а также дополнительных условий соглашения. Например, клиент оформил автокредит на год с ежемесячным платежом в размере 15 тысяч рублей, но получил повышение на работе и может погасить кредит за три месяца. Заёмщик обращается в банк с заявлением о досрочном погашении долга, старый кредитный договор расторгается и согласовываются новые условия выплаты кредита. На практике заёмщики обычно обращаются в банк для расторжения договора в следующих случаях:

- Банк допустил существенные нарушения условий кредитного договора. Например, ставка по кредиту была завышена в одностороннем порядке, банк начисляет необоснованные штрафы, комиссии за внесение средств, требует погасить долг раньше установленного договором срока. В таких случаях договор обычно расторгается в судебном порядке, клиенту следует направить банку письменную претензию, затем составить исковое заявление.

- Клиент столкнулся с финансовыми проблемами. Например, заёмщик оформил кредитную карту с лимитом в 300 тысяч рублей, затем потерял работу и лишился возможности вносить минимальный платёж. В этом случае заёмщик обращается в финансовую организацию за отсрочкой платежей или реструктуризацией долга. Банк заключает с клиентом дополнительное соглашение (при запросе отсрочки) или новый кредитный договор (при запросе реструктуризации долга).

- Поручитель по кредиту клиента более не может нести обязательства. Например, заёмщик оформлял ипотечный кредит с поручителем, банк предложил клиенту пониженную процентную ставку. Спустя год добросовестного внесения платежей поручитель по кредиту получил инвалидность и лишился источника дохода. Клиент сообщил о произошедшем в банк и согласовал с кредитором новые условия погашения кредита.

- Предмет залога, предоставленный клиентом, был утрачен или существенно повреждён. Например, кредит наличными на крупную сумму был оформлен под залог загородного дома, который впоследствии сгорел. Клиент обращается в банк для расторжения договора и изменения условий кредитования, а также подписывает новый договор залога на другое ценное имущество.

- Клиент сменил паспортные данные. Например, заёмщица оформила автокредит, затем вышла замуж, сменила фамилию и адрес прописки. В этом случае клиентка обращается в банк-кредитор для внесения изменений в существующий кредитный договор. Банк может заключить с клиенткой дополнительное соглашение или расторгнуть текущий договор, подготовив новый документ.

- Клиент решил отказаться от одобренного, но не израсходованного кредита. Например, клиент подал заявку на выдачу кредитной карты, получил одобрение, банк перевёл деньги. Спустя два дня заёмщик нашёл более выгодное предложение, поэтому обратился в банк для расторжения договора и возврата средств.

Заёмщику целесообразно расторгнуть кредитный договор по взаимному соглашению сторон (путём переговоров с банком). Процедура досудебного расторжения договора проходит быстрее, клиент экономит на судебных издержках и получает более выгодные условия погашения кредита. С другой стороны, при выявлении нарушений со стороны банка финансовая организация может задерживать выплату компенсации и мирное урегулирование ситуации, поэтому гражданин вынужден обращаться в суд.

Как можно расторгнуть кредитный договор, заключённый с банком?

Расторжение договора по взаимному соглашению сторон. Оптимальный вариант для заёмщика — расторжение договора в досудебном порядке (по взаимному соглашению сторон). Клиент обращается в банк с заявлением, предоставляет подтверждающие документы (например, приказ об увольнении при запросе реструктуризации), затем ведутся переговоры с кредитным специалистом финансовой организации. Заёмщику предлагаются новые условия соглашения, аннулируется предыдущий договор и подписывается новый вариант документа, клиент получает обновлённый график платежей и продолжает погашение долга.

Расторжение договора в судебном порядке. На практике некоторые банки отказывают клиентам в расторжении договора или игнорируют заявление заёмщика. В этом случае гражданину следует получить письменный отказ банковской организации, затем составить исковое заявление и обратиться с документом в суд.

Судебное разбирательство с банком — сравнительно длительный и затратный процесс, поэтому перед подачей искового заявления рекомендуется проконсультироваться с юристом, оценить величину судебных издержек и предполагаемые выгоды.

Иск можно составить самостоятельно или с помощью кредитного юриста, клиент может оплатить работу адвоката, представляющего интересы ответчика в суде.

На каких основаниях кредитный договор с банком можно расторгнуть в суде?

Перед подготовкой судебного иска против банка клиенту следует изучить условия кредитного договора, судебную практику, также целесообразно оплатить юридическую консультацию. Шанс на выигрыш судебного дела повышается, если иск клиента был подан на следующих основаниях:

- Банк нанёс клиенту материальный ущерб, нарушив договор. Например, из-за пересмотра процентных ставок по кредиту возрос ежемесячный платёж клиента, заёмщик не может далее погашать долг вовремя. В этом случае к иску нужно приложить документы, подтверждающие размер ежемесячного дохода гражданина и перечень обязательных расходов, чтобы получить компенсацию понесённого ущерба.

- Заёмщик ссылается на основание для расторжения договора, указанное в тексте кредитного соглашения. Например, в договоре предусмотрено автоматическое расторжение соглашения, если залоговое имущество было испорчено или утрачено. В этом случае к иску нужно приложить копию кредитного договора и документы, подтверждающие повреждение (утрату) залогового имущества. Например, залогом кредита выступала квартира, существенно пострадавшая от наводнения. Клиент прикладывает к иску заключение экспертной комиссии и акт, подтверждающий наличие повреждений объекта жилой недвижимости.

- Наступление форс-мажорных (непредвиденных) обстоятельств. В качестве форс-мажорных событий на практике рассматриваются природные катаклизмы, внезапные тяжёлые болезни и техногенные катастрофы, приведшие к резкому ухудшению платёжеспособности клиента. Задача заёмщика, подающего иск, состоит в доказательстве неожиданности наступления данных обстоятельств (в момент подписания стороны договора не могли предугадать их появление).

Обычно клиенты подают судебный иск о расторжении договора на основании форс-мажора — изменения внешних обстоятельств, которое невозможно было предусмотреть при подписании соглашения. Для применения этого основания истец (заёмщик) должен доказать ряд фактов:

- Стороны договора при подписании соглашения предполагали, что указанные обстоятельства не наступят. Например, заёмщик и кредитор подписали ипотечный договор, в качестве предмета залога выступает квартира в строящемся доме. Стороны договора не предполагают, что новостройка рухнет и квартира (предмет залога) будет утрачена.

- Заёмщик не мог как-либо повлиять на причины возникновения указанных в иске обстоятельств. Например, при выборе квартиры в строящемся доме заёмщик не мог знать о нарушениях, допущенных компанией-застройщиком. После сдачи объекта в эксплуатацию несущие конструкции дома были повреждены ввиду их неправильной установки, но гражданин (истец) не мог исправить это своими силами.

- Дальнейшее исполнение условий договора нарушает интересы заёмщика и приносит ему ущерб. Например, после разрушения дома, в котором располагалась квартира, оформленная гражданином в ипотеку, заёмщик вынужден искать съёмное жильё и оплачивать аренду. Дальнейшая выплата кредита существенно ухудшит его материальное положение.

Наибольшую вероятность выигрыша имеют клиенты банков, заранее оформившие страховку на залоговое имущество (при его наличии) или оплатившие программу страхования жизни (при оформлении беззалогового кредита). Гражданам не рекомендуется использовать потерю работы или снижение заработной платы в качестве оснований для подачи иска. В таких случаях банки адресуют заёмщиков к условиям финансовой страховки и отказывают в расторжении договора.

Итоги

Расторжение кредитного договора с банком необходимо заёмщикам, столкнувшимся с наступлением форс-мажорных обстоятельств, нарушениями со стороны кредитора, снижением платёжеспособности или изменением паспортных данных. В зависимости от ситуации, банк может заключить дополнительное соглашение к существующему договору или аннулировать текущий документ и составить новый экземпляр.

Расторжение кредитного договора можно проводить по соглашению сторон, если заёмщик запрашивает реструктуризацию долга, «кредитные каникулы», сообщает о новом поручителе, изменении паспортных данных или утрате (порче) предмета залога. В таких случаях заёмщику нужно обратиться в банк с заявлением и подтверждающими документами, обсудить новые условия договора и подписать соглашение.

Расторжение кредитного договора через суд проводится заёмщиками, пострадавшими от природных катаклизмов, техногенных катастроф, внезапно наступивших тяжёлых болезней. Исковое заявление также подают клиенты, столкнувшиеся с нарушениями договора со стороны банка. В целом, перед подачей судебного иска клиенту следует сопоставить стоимость судебных издержек и услуг юриста с предполагаемой выгодой от расторжения кредитного договора.

Источник: http://nebogach.ru/credit/rastorzhenie-kreditnogo-dogovora-s-bankom-po-initsiative-zayomshhika-sovety-grazhdanam/