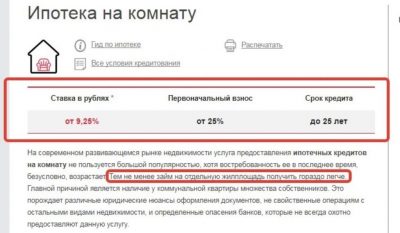

Как взять ипотеку на приобретение комнаты?

Оформление кредитов на покупку недвижимости — одна из самых сложных и ответственных операций на кредитивном рынке. Задача правильно оформить документы и не допустить нарушения чьих-либо прав усложняется в несколько раз, если оформляется ипотека на комнату.

Объект недвижимости и банки

Заёмщики, желающие связать себя с банком ипотекой на комнату, должны быть готовы к преодолению следующих сложностей:

- сложность первая заключается в том, что далеко не всегда комната, ипотеку на покупку которой планирует оформлять заёмщик, является самостоятельным объектом недвижимости. Зачастую есть совладельцы, долевики или другие третьи лица, имеющие право претендовать на этой часть этого жилья;

- сложность вторая — низкая ликвидность комнат, как имущества, за счет которого банки, дающие ипотеку на комнату, смогут погасить свои обязательства, если заёмщик вдруг окажется неплатежеспособным;

- сложность третья – отсутствие достаточного количества банков, которые готовы выдать кредит под ипотечные обязательства на комнату и, как следствие, высокие кредитные ставки и общие невыгодные для заемщиков условия кредитования.

Преодолеть эти сложности тяжело, но настойчивому искателю всегда в итоге подворачивается подходящий вариант.

Комната в коммуналке

- Комната оформлена с составлением правоустанавливающих документов, в которых указано, что хозяин-продавец единолично владеет предлагаемой комнатой. Однако даже при наличии указанного правоустанавливающего документа, такие большие банки, как Сбербанк, ипотеку на комнату в коммуналке дает только под залог другой недвижимости. Фактически это уже не ипотека, а обычное потребительское кредитование.

- Если банк удовлетворили документы о праве собственности на комнату, заемщику необходимо удостовериться, что больше нет третьих лиц, которые могли бы заявить свои права на комнату. В основном такими лицами являются соседи и супруги. Однако есть нетривиальные случаи, когда на уже проданную жилплощадь претендуют выписанные из неё без вести пропавшие, отбывшие уголовное наказание и т.д. Чтобы предупредить возможные притязания, банки требуют от заемщиков представить документы о том, кто и когда был прописан в комнате и по каким причинам выписался.

- Если комната находится в удовлетворительном техническом состоянии. Так, например, банки СПб не дают ипотеку на приобретение комнаты в домах с деревянным перекрытием, поскольку такие дома считаются аварийными и реализовать в них залоговое жилье – сложно.

Есть вариант, когда банковские учреждения вполне лояльно относятся к комнатам, предлагаемым в ипотеку: хозяева нескольких комнат квартиры выкупают оставшуюся в кредит. В этом случае заемщик становится полноправным обладателем целой квартиры и с него уже банку будет гораздо проще взыскать все необходимые платежи.

Комната в общежитии

Однако кроме документов, подтверждающих, что комната является жилой недвижимостью, банк может потребовать от покупателя документы о том, что весь дом переведен в жилой фонд, обслуживается коммунальными предприятиями города и не числится как имущество из социального фонда какого-нибудь крупного предприятия.

Отсутствие подтверждения этого обстоятельство может обернуться тем, что в процессе реорганизации или ликвидации предприятия, соц.фондом которого было общежитие, собственникам жилья в этом общежитии придётся отстаивать свои права на него в суде.

Банки

Так, ипотека на коммунальную комнату в СПб – явление довольно редкое, хотя именно в крупных городах покупка комнат пользуется наибольшим спросом.

Более высокий, чем в регионах, уровень дохода московских и питерских работников, большое количество банков, и, соответственно, банковских программ кредитования, активное желание самих заёмщиков закрепиться в российских столицах – всё это подогревает рынок ипотеки.

Особенно стоит заемщикам обратить внимание на те молодые банки, которые только стремятся заявить о себе и формируют клиентский спрос на свои услуги. Так, по оценкам специалистов, ипотеку на комнату в Москве гораздо проще получить в банке второй линии, тогда как, например, в ВТБ ипотека на комнату будет рассматриваться только в случае предоставления в залог дополнительной недвижимости.

Варианты

Так, например, если взять потребительский кредит в ВТБ 24 , тогда ипотека на комнату просто не понадобится. Согласно современным условиям кредитования наличными, кредит в один миллион рублей банк предоставляет на 5 лет семье с доходов до 70 тыс. рублей в месяц. Одного миллиона зачастую достаточно, чтобы купить комнату в коммуналке или в общежитии, а средняя московская семья может подтвердить официальный доход на уровне 70 тыс. рублей в месяц.

И это не единственная возможность получить деньги в кредит. Многие банки предоставляют еще более выгодные условий займа.

Источник: https://creditnyi.ru/zhilischnyi-kredit-ipoteka/ipoteka-na-komnatu-189/

Ипотека на комнату в коммунальной квартире

Как получить ипотеку на комнату в коммунальной квартире

Хотя коммунальные квартиры и считают пережитком советского прошлого, они продолжают быть неотъемлемой частью вторичного рынка. Особенно это актуально для Санкт-Петербурга, где несмотря на многочисленные программы по расселению жильцов, коммуналок пока остается очень много.

Питерские коммуналки из десяти и более комнат с общими коридорами, по которым можно буквально ездить на велосипеде, известны на всю страну. Некоторым гражданам даже удается выкупать такие квартиры, причем это очень выгодно.

Общая стоимость по отдельности купленных коммунальных комнат всегда значительно меньше, чем рыночная стоимость целой многокомнатной квартиры.

Если не хватает денег на однокомнатную квартиру или компактную студию, ипотека на коммунальную комнату — приемлемый способ решения жилищного вопроса.

Ипотека на выкуп комнаты имеет ряд существенных преимуществ:

- не нужно ждать, когда будет достроен дом — вы оформляете документы и живете уже в собственной комнате;

- комнаты в коммуналках — единственный вид реально доступного жилья в крупных городах;

- имеется вся инфраструктура, не нужно ждать, когда построят школу, детский садик или развязку до центра;

- платеж по ипотеке на коммунальную комнату может быть равен стоимости ее ежемесячной аренды. При этом вы являетесь собственником;

- комнату в коммунальной квартире можно сдать и выплачивать ипотеку за счет арендной платы квартиросъемщиков;

- по сравнению со студией в 15 м², где на указанной площади расположен также санузел и кухня, коммунальная комната такой же площади подразумевает больше свободного места для жизни.

При этом у комнаты в коммуналке есть ряд особенностей:

- чтобы прописать в комнату человека, который не является собственником или ребенком собственника, потребуется согласие всех соседей по коммунальной квартире;

- если вы захотите сделать ремонт в местах общего пользования, придется уговаривать соседей принимать в этом участие, причем они могут не согласиться;

- перепланировка, а также переустройство коммунальной квартиры невозможно без нотариально заверенного согласия всех собственников;

- по договору ипотеки сдавать залоговое жилье в аренду третьим лицам нельзя. Поэтому если вы планируете сдать комнату после оформления кредита, помните, что банк может об этом узнать и законно потребовать досрочного погашения долга.

Если вы решили, что вам нужна ипотека на комнату в коммунальной квартире, запаситесь терпением. Банков, которые готовы кредитовать такое жилье, немного, но выбор имеется. А значит есть возможность сэкономить.

Комната в коммуналке: не один дома

Общая долевая собственность — это когда владельцу принадлежит по документам не конкретная комната, а некая дробная часть всей коммунальной квартиры. Общая совместная собственность — это выделенная отдельная комната, на которую есть технический паспорт, и право пользования общими местами в коммуналке.

Вы не сможете получить ипотеку на покупку комнаты, если вид собственности — общая долевая, это слишком большие риски для кредитора. Зато при общей совместной собственности взять в ипотеку комнату вполне реально. Прежде чем договариваться о просмотре вариантов, уточняйте, подходят ли они под ипотеку по виду собственности.

Если цена комнаты значительно ниже рыночной, стоит выяснить, с чем это связано Причин может быть несколько:

- комната, а также места общего пользования в квартире требуют ремонта. В таком случае стоит посчитать, во сколько вам обойдется ремонт;

- хозяевам требуется срочно продать комнату в связи с личными обстоятельствами;

- комната продается очень долго, и хозяева пошли на снижение цены, чтобы от нее избавиться.

Обязательно узнайте, с чем связана низкая цена. Также помните, что в банке вам, скорее всего, придется кроме обязательного страхования недвижимости покупать полис титульного страхования на три года. Даже если юридическую чистоту комнаты проверяют специалисты банка, это не может полностью исключить риск появления третьих лиц, претендующих на недвижимость.

Схема ипотечной сделки

Четкий план — залог успеха. Вкратце порядок действий при получении ипотеки на выкуп комнаты в коммуналке следующий:

- поиск банка-кредитора;

- подача заявки на жилищный кредит на определенную сумму;

- получение одобрения;

- поиск комнаты;

- оценка комнаты независимым экспертом;

- заключение договора ипотеки;

- заключение договора купли-продажи;

- оформление залога на комнату;

- регистрация перехода права собственности и обременения в Росреестре;

- продавец получает деньги за комнату;

- вы получаете ключи от комнаты и начинаете выплачивать ипотеку.

Чаще всего за ипотекой на комнату в коммуналке граждане обращаются в Сбербанк. Но не всем и не всегда предложения Сбера выгодны. К тому же нередко банк отказывает потенциальным клиентам без объяснения причин. Поэтому сразу стоит рассматривать несколько кредитных организаций, если вы планируете взять ипотеку на выкуп комнаты. Банк, подобно заботливому родителю, ищет для недвижимости «на выданье» надежного будущего «супруга». Вкратце чек-лист, по которому оценивается кандидат в заемщики, выглядит так:

- наличие постоянной работы и дохода, достаточного для выплаты по кредиту;

- безупречная кредитная история;

- возраст (на момент погашения кредита вы должны быть не старше 65 лет).

Что касается доходов, можно сделать несложный расчет. Банк чаще всего требует справку по форме 2-НДФЛ о вашем официальном доходе. Но очень часто работодатели, чтобы меньше платить налогов, часть зарплаты выплачивают в конверте.

Если ваша официальная зарплата 20-25 тысяч рублей, ипотеку на коммунальную комнату с минимальным платежом 7-10 тысяч рублей вам одобрят. Если у вас есть средства для первоначального взноса или другая недвижимость в собственности, которая может выступить в качестве залога, вы будете еще более желанным клиентом.

Если официальная зарплата слишком маленькая, ищите банк, который принимает справки о доходах по форме банка.

Сам объект ипотеки проходит независимую экспертную оценку, прежде чем банк одобрит ваш выбор. Комната не вызовет вопросов у банка, если соответствует его требованиям:

- износ дома не превышает 60%;

- имеются все блага цивилизации: электричество, канализация, газ, отопление, водоснабжение;

- коммуналка расположена в районе с развитой инфраструктурой и потенциально является ликвидным объектом вторичного рынка недвижимости;

- комната юридически и физически свободна от притязаний третьих лиц.

Если банк дал добро, остается только техническая сторона вопроса. Ипотека всегда связана с большим количеством документов, которые требуются от всех участников сделки. Продавец комнаты не исключение. Он должен предоставить следующие документы:

- документ, удостоверяющий личность;

- документ, подтверждающий право собственности на комнату;

- справку об отсутствии долгов за коммунальные услуги;

- нотариально заверенные отказы от права купить комнату от всех соседей-собственников;

- выписку из домовой книги;

- технический паспорт коммунальной квартиры и самой комнаты;

- справку из наркологического и неврологического диспансеров (при обычной купле-продаже эти справки необязательны, но для ипотеки они необходимы).

Продавец должен быть готов к тому, что деньги он получит не сразу, а только после перехода права собственности и оформления залога на комнату в коммунальной квартире. Таковы особенности ипотечной сделки. Зато он может быть уверен в добросовестности покупателя, потому что за ним стоит банк.

Полезные советы заемщику

Ипотека — это долгосрочное кредитное обязательство. Покупка в кредит комнаты в коммуналке хороша тем, что сумма переплаты и срок кредита меньше, потому что меньше сумма основного долга. Тем не менее следует делать предварительные расчеты. Оценивая сумму кредита, помните о дополнительных расходах:

- оценка недвижимости;

- в некоторых банках рассмотрение заявки на кредит и обслуживание счета относятся к платным услугам;

- страховка — около 1-2% от суммы основного долга ежегодно;

- комиссия при переводе ежемесячных платежей — в зависимости от платежной системы, которую вы планируете использовать (0-3%);

- расходы на оформление и регистрацию в Росреестре договора ипотеки, залога и сделки купли-продажи;

- расходы на нотариуса (если вы планируете пользоваться его услугами).

Изначально предсказать все траты сложно, поэтому следует оставить в запасе 30-50 тысяч рублей на всякий случай.

В идеале у вас всегда должен быть денежный запас на 3-6 месяцев ипотечных выплат.

Но в реальности сделать заначку получается не всегда. Если вдруг обстоятельства сложатся таким образом, что вы временно не сможете выплачивать кредит, следует воспользоваться кредитными каникулами или реструктуризацией кредита.

Главное — не ждите, когда у вас накопится долг и набегут проценты и пени. Сегодня банки легко идут навстречу своим клиентам при временных финансовых затруднениях.

Выгодная ипотека для самых расчетливых

Ипотека — шаг серьезный, перед принятием решения стоит не спеша выяснить обстановку на рынке, сравнить условия, взвесить свои шансы и только потом подавать заявку. Как найти самый выгодный кредит, без лишних переплат и кабальных условий, прописанных в ипотечном договоре мелким шрифтом? Можно во всем положиться на себя, но это большая ответственность без гарантии хорошего результата. Вы рискуете почувствовать себя богатырем на распутье, где направо пойдешь — процент высокий, налево пойдешь — переплата по страховке, а прямо — вообще могут отказать в кредите.

Получите нашу консультацию чтобы взять ипотеку на комнату в коммунальной квартире на выгодных условиях

Есть надежный способ — обратиться в кредитно-консалтинговое агентство. В Санкт-Петербурге отлично зарекомендовала себя компания «Ипотекарь», в которой работают лучшие ипотечные брокеры северной столицы. Обращаясь в «Ипотекарь», вы убиваете сразу нескольких зайцев:

- получаете гарантированное одобрение в нескольких банках;

- имеете возможность выбрать самые приемлемые и выгодные условия по ипотеке;

- получаете грамотную юридическую помощь на всех этапах от вашего личного менеджера;

- забываете про бумажную волокиту;

- экономите на процентах, страховке, оценке.

А самое приятное — оплата услуг брокера в «Ипотекаре» производится по факту оказания услуг, что лишний раз подтверждает профессионализм и заботу о клиенте сотрудников этой фирмы.

Источник: http://ipotekar.com/articles/osnovy_ipoteki/p583-ipoteka_na_komnatu_v_kommunaljnoj_kvartire/

Ипотека на комнату в общежитии или квартире — какие банки дают?

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Собственное жилье — это мечта или необходимость? Все ответят что второе. Но как быть тем, для кого эта необходимость является недосягаемой мечтой. Все мы понимаем, что стоимость квартиры в последнее время весьма высока, а если выбирать удобный район, побольше квадратных метров, тогда и цена увеличится как бы не вдвое.

А что делать приезжим? Которым хоть как-то хочется закрепиться в выбранном городе и платить не дяде, а за свое (в будущем) жилье? Решение есть, пусть оно устроит далеко не каждого, но это реальная возможность получить собственные квадратные метры по вполне адекватной цене — взять комнату в кредит.

О том как это сделать и если у такого кредитования особенности мы и поговорим в статье.

Наверно большинству с детства помнятся фильмы с коммуналками, где жило по 10 соседей, а общий коридор заменял детям улицу, на которой можно было даже побегать. Но есть и те, кто знает о коммуналке не понаслышке. Для одних это страхи и неодобрение, а для других реальный способ стать собственником хоть небольшого, но собственного жилого помещения. А как вы понимаете — это и прописка, и возможность выбирать работу получше.

Особенность коммунальных квартир в том, что чаще всего они продаются долями, а не конкретными комнатами, допустим, 1/7 или 10/55. Еще один важный момент, что для получения возможности продать или купить комнату в коммуналке необходимо собрать подписи всех соседей-собственников на осуществление сделки. А это довольно длительный и проблематичный процесс.

Обратите внимание! Подписи соседей должны быть заверены нотариально!

Другой вариант — комната в общежитии. Для получения займа подходят только выделенные комнаты (не доли), оснащенные всеми необходимы коммуникациями. Получить ссуду под такое жилье гораздо проще, да и цена будет значительно меньше чем при покупке однушки.

Еще можно рассмотреть вариант покупки последней комнаты. К примеру, у вас с собственности есть часть квартиры, и вы хотите выкупить у второго хозяина последнюю комнату. Под такие цели тоже можно получить займ. Причем в последнем варианте получить одобрение более вероятно, чем при покупке в общежитии или коммуналке.

На что нужно обратить внимание при покупке комнаты

Покупка комнаты, это более проблематичный процесс, нежели при выборе полноценной квартиры. Банки не особо хотят сотрудничать с такими клиентами, так как в дальнейшем реализовать подобное жилье довольно сложно.

Однако, такие сделки все же осуществляются, но к ним выставляют определенные требования:

- комната должна находиться в доме, построенном не ранее 1970 года;

- жилье не должно подпадать под программу сноса, капитального ремонта или реконструкцию с отселением;

- покупаемая недвижимость должна находиться в районе с обустроенной инфраструктурой;

- общее состояние дома, комнаты и мест общественного использования должны быть пригодными для жизни;

- комната должна иметь отдельную кухню и санузел;

- полное отсутствие долгов по коммуналке;

- у комнаты нет третьих собственников — сделка должна быть финансово-чистой;

- общая жилая площадь должна быть более 12 кв.м.

Банки, кредитующие покупку комнаты

Казалось бы, какая разница банку, на какое жилье вы просите деньги, жить то вам там. А не так все просто. Банк заранее просчитывает риски по невыплате кредита, и хочет быть уверен, что сможет в случае чего реализовать жилплощадь забранную у неплатежеспособного клиента. Следовательно, вам могут не одобрить кредит, если состояние жилья и место его расположения оставляет желать лучшего.

По этой причине, только некоторые банки готовы проспонсировать покупку подобного жилья. Куда же можно обратиться, спросите вы. Мы вам подскажем.

| Сбербанк | до 15 млн. руб. | до 30 лет | 10-17% |

| ДельтаКредит | от 300 тыс. | до 25 лет | 8,75-15% |

| Зенит | до 10,5 млн. руб. | до 25 лет | 20% |

| ВТБ24 | до 10 млн. | до 30 лет | 13,5-18% |

| СКБ-Банк | от 250 тыс. | до 25 лет | 17,5% |

Однако это еще не весь список банков, вы всегда можете лично проконсультироваться в любом удобном финансовом учреждении. При желании выкупить последнюю комнату, список банков значительно расширится. Здесь вам предложат свои услуги такие банки как; Мкб, Абсолют банк, Райффайзен, РосЕвробанк, Росбанк и другие.

Сразу стоит отметить немаловажный фактор: подобные кредиты охотнее выдаются при максимальной сумме первоначального взноса. Так, минимальный взнос у банков будет от 10 до 40%. Если вы сможете сразу внести больше, то обязательно получите более лояльные условия, и, возможно, снижение ставки процента.

Требования банков к заемщикам

Как показывает практика, практически все банки выдвигают довольно схожие требования к своим клиентам, желающим получить ипотеку. При желании оформить в кредит комнату, вы также должны будете соответствовать определенным требованиям:

- Кредитующийся должен достигнуть минимум 20 лет, и быть не старше 75 лет к моменту окончания кредитования. Обратим ваше внимание! Эти критерии весьма усредненные, часть банков кредитует только с 21 года, и не более чем до 55 лет.

- Обязательным является наличие официального трудоустройства, причем минимально вы должны отработать на последнем месте не менее полугода. Здесь же еще подводные камни! Общий трудовой стаж должен составлять минимум 1 год, что для некоторых 20-25 летних молодых людей нереальное требование.

- В обязательном порядке необходимо привлечение поручителей или созаемщиков, гарантирующих выплату за вас кредита, в случае неплатежеспособности кредитующегося;

- У клиента должна быть белая кредитная история, гарантирующая банку его благонадежность. Обратим внимание! Что отсутствие данных о ранее оформленных и, самое важное, добросовестно погашенных займах тоже может стать причиной отказа.

Покупка монет Сбербанком в 2018 году из драгоценных металлов

Необходимый пакет документов

Так как процедура оформления в займ комнаты особо ничем не отличается от обычного ипотечного кредитования, то и пакет документов будет практически таким же.

Вам нужно представить в банк:

- Заявление установленного образца;

- Паспорт и его копии для заключения договора;

- Справка 2-НДФЛ или по установленной форме банка;

- Документы поручителей и их соответствующие заявления со справками о доходах;

- Для военнослужащих необходимо предоставить документы с отметкой о сроке контракта;

- Пенсионеры предоставляют пенсионное удостоверение;

- Документы о праве собственности на комнату;

- Выписку из домовой книги об отсутствии третьих собственников;

- Технический паспорт на комнату.

Так как государство последние 3 года внедряет все новые программы поддержки семей, то для получения более лояльных условий или уменьшенной ставки может понадобиться сертификат материнского капитала, справка об участии в программе молодых семей и другие льготы, предусмотренные законом и подтвержденные документально.

Как оформить займ: инструкция

Кредит на комнату немного отличается от обычного займа на квартиру. Во-первых, банк должен одобрить выбранную вами комнату и разрешить ее покупку. Во-вторых, вам нужно получить согласие от всех соседей, если это коммунальная квартира. В случае с покупкой обычного жилья, вы сами выбираете то что планируете покупать, и банк не может вам выдвигать никаких особых требований.

В остальном же, процедура будет следующей:

- клиент должен выбрать подходящего кредитора, согласного выдать займ на покупку комнаты;

- осуществить предварительный поиск подходящих вариантов жилья;

- подать заявку на получение займа с определением допустимого размера кредита;

- если займ одобрен, можно более детально рассматривать варианты жилья и выбрать наиболее выгодный;

- обязательно проводиться независимая оценка жилплощади на соответствие определенным критериям качества;

- если банк устроит выбранный вариант, осуществляется заключение договора на ипотеку;

- далее, заключается договор купли-продажи;

- оформляется залог на покупаемую комнату или другое жилье, имеющееся в собственности кредитующегося. Важно! Если выкупается последняя комната, то залог оформляется на всю квартиру в целом.

- подача документов в Росреестр для официального закрепления права собственности;

- банк зачисляет деньги на счет продавца;

- клиент получает комнату и обязательные ежемесячные платежи.

Как вы понимаете, это только на бумаге выглядит довольно просто. В реальности процедура может занять чуть ли не до 3 месяцев. Также, обратим внимание, что банки более охотно выдадут займ, если клиент уже обращался в банк за оформлением другого банковского продукта, или получает на карту банка свою официальную зарплату.

Источник: https://bankstoday.net/last-articles/kak-vzyat-ipoteku-na-komnatu-v-obshhezhitii-ili-dazhe-kommunalke

Как взять комнату в ипотеку в Сбербанке? — Sberex.ru — кредиты, вклады, инвестиции Как взять комнату в ипотеку в Сбербанке?

В Сбербанке ипотека на комнату дается, но с соблюдением некоторых условий, о которых будет сказано ниже. Найти ипотечную программу, по которой можно купить только комнату, нелегко. Объясняется это тем, что жилье в коммунальной квартире или общежитии относится к разряду неликвидного. Это значит, что, если у человека, взявшего ссуду, по какой-то причине не будет возможности погасить долг, жилье перейдет к банку. Продажа такого имущества сопряжена с трудностями, поэтому большинство коммерческих банков неохотно берут на себя лишние риски, влекущие за собой потерю средств.

В Сбербанке ипотеку на комнату дадут, если потенциальному платежеспособному заемщику удастся подобрать соответствующее требованиям жилье.

Можно ли купить комнату в ипотеку?

В Сбербанке предусмотрена программа по выдаче займов, по которым можно приобрести комнату.

Требования, установленные банком к заемщикам и качеству жилья, более строгие. Одобрению такого вида кредита со стороны банка будет предшествовать длительная процедура юридических проверок рассматриваемого объекта.

Взять ипотеку в Сбербанке можно на любую комнату. Это один из немногих банков, не требующий другого вида залога, в качестве которого чаще всего выступает квартира, принадлежащая потенциальному получателю кредита.

Можно ли купить комнату в ипотеку без первоначального взноса?

Часто коммерческие банки дают ипотеку на комнату и другие объекты жилья при покрытии части стоимости недвижимости капиталом, который предоставляет получатель займа. Процент такой суммы варьируется от 15 до 25%.

Однако существует ряд программ, предусматривающих льготное кредитование, при котором можно купить комнату в ипотеку без первоначального взноса.

Более лояльные требования со стороны Сбербанка выдвигаются к молодым семьям и супружеским парам. Если у граждан нет собственного жилья, то это становится поводом к рассмотрению заявки на льготных условиях. Не вносить первоначальный взнос при покупке комнаты в некоторых случаях могут люди, уже долгое время стоящие в очереди на получение льготного жилья, а также клиенты других банков, которые хотят переоформить ипотеку в Сбербанке ввиду более привлекательных условий.

Требования для покупки комнаты в ипотеку

При покупке в кредит комнаты в коммунальной квартире условия проверки потенциального получателя ссуды и жилья, которое он выбрал, производятся банковскими служащими наиболее тщательным образом.

Требования к заемщику

За ипотечным кредитом на покупку комнаты в Сбербанк вправе обратиться граждане РФ, которым исполнился 21 год. Предельный возраст составляет 75 лет на момент полной выплаты кредита. Срок, на который банк выдает ссуду, может быть продлен до 30 лет. Комиссионных процентов за выдачу ссуды и ее погашения раньше указанного в сроке договора в банк не предусматривается.

Потенциальный получатель кредита должен работать на последнем месте не меньше 6 месяцев. Сотрудники банка проверяют, чтобы трудовая деятельность при этом была в общей сложности не меньше 1 года.

Банк запросит подтверждение дохода по своей форме или в виде стандартной справки 2-НДФЛ. Предусмотрены льготы для тех граждан, которые получают заработную плату в Сбербанке. Для них отпадает необходимость в подтверждении дохода. Между тем ставка по кредиту для такой категории заемщиков снижается на 0,5%.

Важную роль играет хорошая кредитная история, в которой отражены предыдущие кредитные операции заемщика. Она положительно повлияет на решение банка о выдаче ссуды на покупку жилья с низким показателем ликвидности.

Процент по займу начинается с 13%. При покупке доли в квартире он повышается на 1-2%. Средства собственника при покупке квартиры, которую он приобретает на условиях кредита, должны составлять не менее 15%. В некоторых случаях банк рекомендует потенциальному клиенту привлечь поручителя, чтобы повысить шанс получения ссуды.

Предусмотрено обязательное страхование как объекта недвижимости, так и жизни получателя кредита.

Требования к комнате

Перед тем как обращаться в банк, проверьте, отвечает ли комната необходимым параметрам. Основное требование состоит в приспособленности жилья для проживания. Объект кредитования не должен находиться в аварийном состоянии. Обязательно подведение к комнате водопроводных и канализационных труб и других коммуникаций. В ней должна быть предусмотрена система отопления, электросеть.

Коммерческие банки дают согласие на выдачу ссуды для покупки комнаты, если площадь будет составлять не менее 12 м².

Купить жилье, которое располагается в здании, возведенном до 70-х годов XX века, невозможно. Не дадут ссуду и на приобретение части квартиры в доме с деревянными перекрытиями.

Каждый случай сотрудники банка рассматривают индивидуально, поэтому требования могут быть немного изменены в сторону смягчения или ужесточения.

Где можно купить комнату?

Определяющий момент для банка — местоположение комнаты, на которую потенциальные клиенты собираются взять деньги.

В общежитии

Вероятность того, что ипотека на приобретение жилого фонда в общежитии будет одобрена, невелика. Связано это с тем, что ликвидность такого объекта недвижимости низкая. Оформление в собственность жилья, которое ранее находилось в муниципальном ведомстве, часто осуществляется с нарушениями. Приобретение ипотечного залога такого вида несет для коммерческого банка увеличение финансовых рисков.

В коммунальной квартире

Вероятность одобрения ипотеки будет выше, если человек выкупает последнюю комнату в квартире и становится обладателем полноценной жилой площади. Выдавая ссуду на покупку части квартиры, банк получает в залог полноценное жилье, что уменьшает для него риск возможных денежных потерь в будущем.

Получить одобрение на ипотеку для комнаты в коммуналке можно и в том случае, если предоставить в качестве залога другой вид имеющегося недвижимого имущества.

Пакет документов

Для покупки комнаты по ипотечной программе Сбербанка необходимо будет собрать не только стандартный пакет документов. Исходя из ситуации, сотрудник банка может попросить дополнить информацию по заемщику или объекту ипотеки дополнительными подтверждающими бумагами.

Обязательно заполнение заявления по форме кредитного учреждения, паспорт заявителя. Прилагается справка о доходах, поручительство одного из супругов или других людей. Если мужчина проходит контрактную службу, то предъявляется справка о сроке, в течение которого действует его контракт. Пенсионеры прилагают пенсионное удостоверение. При наличии материнского капитала средства от него могут быть использованы в качестве первоначального взноса.

Процедура оформления: пошаговая инструкция

Получение в Сбербанке кредитования на приобретение одной комнаты займет немало времени. Специалисты рекомендуют разбить процесс на несколько ступеней, придерживаться поэтапности в решении этого вопроса:

- Подберите жилье, которое будет соответствовать требованиям залога.

- Ознакомьтесь с предложениями банков в предоставлении ипотеки на покупку такого вида недвижимости.

- После того как будет найдена оптимальная ипотечная программа, подайте заявление в коммерческий банк.

- Соберите необходимые документы и предоставьте в банк.

Следующий шаг осуществляет cотрудник банковского учреждения, рассматривающий данный вопрос по ипотеке. Он анализирует объект недвижимости, рассчитывает залоговую стоимость. В случае вынесения положительного решения заключается договор. После этого заемщик вносит собственные средства, получает от банка недостающую сумму, которая прописана в договоре.

Приобретение комнаты в коммунальной квартире предполагает обязательное оформление у нотариуса согласия всех жильцов, которые живут в других комнатах. Это процесс занимает немало времени.

После того как доля в квартире приобретена, заемщик может тут же заселяться. Помните, что необходимо своевременно и в полном объеме вносить платежи по ипотеке. Так как даже один просроченный взнос может стать для банка причиной для передачи дела в суд и последующего изъятия объекта жилья.

Источник: http://sberex.ru/sberbank-ipoteka-na-komnatu.html