Возврат страховки по ипотеке: правила и особенности возврата страховки после погашения ипотечного кредита

Оформление страховки ипотечного кредита – обязательное условие для покупки недвижимого имущества посредством ипотеки. Эта процедура призвана уменьшить возможные риски, которые может понести банк в случае невыплаты задолженности. Однако есть случаи, когда заемщик может оформить возврат страховки по ипотеке. Это право предусмотрено законодательством РФ. Выясним, когда и как можно расторгнуть страховой договор и вернуть деньги, уплаченные за него.

Виды страховки при ипотеке

Различают три вида страховок при ипотеке:

- Страхование залогового имущества (для исключения рисков при его порче/утрате).

- Страхование жизни/здоровья заемщика (для уменьшения рисков, связанных со смертью или обретением заемщиком инвалидности).

- Страхование права собственности на приобретаемое в ипотеку жилище (для минимизации рисков при появлении третьих лиц, притязающих на право владения собственностью).

Их можно также разделить на обязательные и необязательные. Обязательно страховать лишь залоговое имущество (приобретаемое в ипотеку жилье). Возврат можно осуществить не на любую страховку, а только на те виды, что не являются обязательными. К таким относят страхование жизни/здоровья и права собственности заемщика.

Страховки различают также по способу оплаты, который указывается в страховом договоре. Выплаты могут осуществляться единоразово в абсолютном объеме или частями с определенной периодичностью (обычно ежегодно).

Можно ли не брать страховку для ипотеки

При оформлении ипотеки оформлять все виды страховок необязательно. Но в таком случае вы должны знать, какие могут быть последствия отказа:

- Отказ от продления страхования объекта залога. Иногда этот вид страховки оформляется не на весь срок ипотеки, а лишь на определенный период, минимальная продолжительность которого составляет 3 года. Но если на момент окончания действия соглашения перед банком остается задолженность, продлевать его нужно обязательно. В случае отказа заемщику выписывают штраф.

- Отказ от страховки жизни/здоровья. Санкции, применяемые к заемщику в случае отказа, прописываются в договоре на ипотеку. Обычно это влечет за собой повышение процентной ставки.

- Отказ от страховки на право собственности. Банку не столь важно, у кого в итоге окажутся права на владение жильем. Даже если это будете не вы, выплачивать ипотеку придется вам. Никаких санкций за отказ не предусмотрено. Вы можете отказаться от этого вида страхования, сохранив риск ухода имущества третьему лицу.

Право собственности рекомендуется страховать только при получении ипотеки на «вторичку». Минимальный рекомендуемый срок оформления договора составляет 3 года. Именно в такой период третьи лица могут заявить о праве собственности на жилье.

Правила возврата страховки

Чтобы сделать возврат денег за страховку, нужно знать, какой вид страхования был к вам применен. Всего их два:

- Личное страхование. Тогда у вас должен быть страховой полис. Соглашение подписывается заемщиком и представителем страховой фирмы.

- Коллективное страхование. По такому типу страхуется иногда здоровье или жизнь. Сторонами договорами в этом случае являетесь не только вы и страхования организация, но и банк. Если что-то случится с заемщиком (смерть или наступление инвалидности в рамках страховки), то страховщик обязуется выплатить банку абсолютный объем задолженности вместо погибшего/нетрудоспособного заемщика.

Чтобы оформить возврат страховки по ипотеке, сначала нужно выявить, какой договор был заключен у вас. Если страхование было личным, то для расторжения сделки надо обратиться к страховщику. При себе нужно иметь договор и полис. Деньги вам вернут в том объеме, который предусмотрен условиями подписанного ранее соглашения.

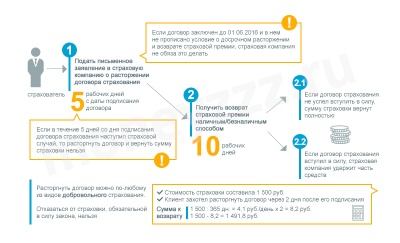

Возврат абсолютной суммы можно потребовать в течение 5 суток со времени заключения сделки (право предусмотрено законом с 29.05.2016). Если эти сутки уже прошли, то объем выплаты обычно сокращается до 40-70% (в зависимости от оставшегося срока действия договора). Тут возможны два варианта:

- Оформление возврата после досрочного погашения кредита по ипотеке. Ничем не грозит по отношению к заемщику.

- Запрос на возврат при действующей ипотеке. Могут быть применены санкции, предусмотренные ипотечным договором.

В случае коллективного страхования получение возврата по ипотечной страховке осложнено. Это объясняется тем, что договор заключается на общих условиях. Узнать о них можно на сайте или в отделе страховщика.

Бумагу о заключении сделки предоставлять фирмы в таком случае не обязаны. Ее выдают только по требованию. Но как только вы поставили на бумаге свою подпись, права и обязанности обретают юридическую силу сразу у трех сторон. Тогда получить возврат можно будет только при досрочном погашении ипотеки.

Куда обратиться для возврата

Подать заявление на возврат ипотечной страховки можно тремя способами:

- Явившись лично в банк;

- Посетив лично офис страховой фирмы;

- Отправив заявление и соответствующий пакет бумаг страховой/банковской организации заказным письмом по почте.

Выбор метода действия зависит от правил, установленных компанией, которая застраховала вас или ваши права/имущество. Посетите ее офис и узнайте, как нужно действовать в вашем случае.

Не требуйте оформление возврата через банк, если страховая фирма не предусматривает такой способ отказа от страховки. Банковское учреждение в этом случае лишь выдает вам ипотеку, но не страхует вас.

Необходимые документы

Обычно оформляется возврат страховки после выплаты ипотеки. Для получения части от суммы страховой премии в этом случае нужно приготовить следующие бумаги:

- Паспорт лица, на которого была оформлена страховка;

- Договор на ипотеку;

- График осуществления ежемесячных взносов по ипотеке;

- Справка об отсутствии долга (выдается банком, давшим кредит);

- Заявление/полис на страховку;

- Бумаги на залоговое имущество.

Нужно также предоставить реквизиты, по которым будет переводиться выплата в случае одобрительного решения.

Что делать, если отказали в возврате

Если расторжение сделке о страховке невозможно согласно условиям договора ипотеки, то отказ в выплате обоснован. Но иногда в возврате отказывают по непонятным причинам. Убедившись в праве на возвращение части премии, в этом случае вы можете предпринять следующие действия:

- Посетите страховщика и попросите обосновать отказ в письменном виде.

- Сделайте ксерокопию своего заявления и письменного ответа с отказом.

- Соберите тот же пакет документов, что и ранее.

- Дополнительно пропишите на бумаге причину, объясняющую необходимость совершения возврата.

- Отправьте пакет документов по почте.

Если в возврате было отказано и после этого, за вами остается право обратиться в суд.

Как вернуть страховку по ипотеке

Единой процедуры для возвращения денег по страховке нет. Ее особенности зависят от причины возврата и условия заключенного договора. Рассмотрим распространенные случаи.

При досрочном либо плановом погашении ипотеки

Страховка обычно оформляется на абсолютный срок действия ипотеки. Если кредит ликвидируется по плану, то одновременно с этим прекращает действие и страховой договор. Поскольку он уже недействительный, то вернуть финансы по нему не представляется возможным.

Зато можно оформить возврат в случае досрочной выплаты долга. Если вы ликвидировали задолженность за 5 лет вместо плановых 10, то имеете право расторгнуть сделку со страховой компанией. Она не имеет смысла, поскольку долга больше нет. Вам будет возвращена часть пропорционально остатку срока действия сделки. В примере, приведенном выше, соглашение действовало бы еще 5 лет, что составляет 50%. Если страховая премия была равна 100 000 р., то вам вернут половину – 50 000 р.

После смерти заемщика

Согласно страховке, при смерти ипотечника страховая фирма выплачивает долг за него. Тогда условия договора считаются выполненными. Поэтому сделать возврат не получится. Вернуть часть средств можно только при наследовании ипотеки другими лицами в случае, если действующий договор их не устраивает. Для этого нужно:

- Сообщить фирме о смерти заемщика;

- Переоформить ипотеку на свое имя;

- Отказаться от страховки с возвратом доли премии пропорционально незадействованному сроку действия сделки.

После этих действий средства будут переведены новому владельцу жилья.

При рефинансировании

Перекредитование ипотеки предусматривает выплату ипотечного долга одному банку другим банком. Поскольку кредит будет считаться закрытым, можно будет вернуть страховку на тех же условиях, что и при досрочном погашении.

Возможен еще один вариант исхода – случай, когда вы рефинансируете ипотеку в организации, которая сотрудничает с той же страховой компанией. Тогда можно переоформить договор на новый кредит в другом банке. Тогда необходимость в повторном страховании отпадает.

В одностороннем порядке, если навязали услугу

Согласно законам РФ, страхователь может расторгнуть договор односторонне, если его заключение было навязано банком. Варианты событий:

- Возврат абсолютной суммы – если вы сделали запрос на него до вступления договора ипотеки в юридическую силу.

- Возврат частичный – если ипотека уже действует и фактически страховка была активной в определенный период времени.

Для расторжения сделки действовать нужно так:

- Напишите заявление с указанием причины расторжения (навязывание услуг).

- Ожидайте ответа.

- Если ответ отрицательный, обращайтесь в суд. Если одобрительный – примите выплату по указанным реквизитам.

Доказать, что услуги были навязаны, почти невозможно. Поэтому в лучшем случае вы вернете только часть страховой премии.

Почему банки настаивают на страховке при ипотеке

Полезные стороны страхования:

- Заемщику недостаточно просто доказать кредитоспособность, так как могут наступить случаи, при котором продолжение выплаты долга будет невозможным. При наступлении инвалидности/смерти ипотечника банковская организация восполнит убытки стредствами страховой компании, а наследники избавятся от необходимости уплаты долга.

- Страхование права собственности позволяет сохранить финансы ипотечникам в случае обнаружения иных лиц, имеющих право на квартиру/дом, купленные в ипотеку.

- Страхование недвижимости позволяет возместить убытки заемщика и банка в случае порчи/утраты объекта.

Ипотечное кредитование для банка несет определенные риски. Они есть и у заемщика. Различные же виды страховки полезны как для банков, так и для ипотечников. Но вы имеете право отказаться от этой услуги или расторгнуть страховой договор с возвратом премии. Сделать это можно в порядке, предусмотренном конкретной страховой компанией.

(5 4,80 из 5)

Загрузка…

Источник: https://bizneslab.com/vozvrat-strahovki-po-ipoteke/

Как вернуть деньги за страховку по ипотеке

Приобретая собственное имущество в ипотеку, клиенту важно позаботиться о страховании имущества. Данная услуга является обязательной для многих банковских структур, желающих снизить значительные финансовые риски, связанные с возможной неуплатой по ипотечному кредитованию. При этом многих клиентов интересует вопрос, существует ли возможность сделать дополнительный возврат страховки по ипотеке и как его можно оформить. В данной статье речь пойдет об основных нюансах возврата ипотечной страховки, а также о стандартной документации, которая понадобится заемщику для возврата.

Можно ли вернуть страховку по ипотеке?

Стоит отметить, что существуют специальные законодательные нормы, согласно которым вернуть страховку по кредиту может каждый заемщик. Всё это зависит от сроков заключения общего договора с выбранной заемщиком страховой компанией, а также наличия страхового случая.

В течение первого месяца после заключения ипотечного договора будущий заемщик может отказаться от индивидуального страхового полиса и оформить специальный возврат. При этом если договор заключён, но еще не вступил в силу, сумма, предназначенная для страхования, может быть возвращена в полном объёме.

Если договор уже заключен, процедура возврата страховки может затянуться до 3 месяцев. При этом заемщику, вероятнее всего, получится вернуть лишь 50% от уплаченной суммы.

В ряде случаев может быть заключён договор личного страхования, а также коллективный договор. Стоит отметить, что согласно законодательству в 2016 году появилась возможность вернуть общую часть страховки в течение 5 дней с момента подписания ипотечного договора.

Если данный срок истек, необходимо ознакомиться с условиями договора, в котором прописаны детальные условия действия страховой программы. В стандартных случаях компании могут возвращать до 70% средств за весь неиспользованный период.

Но данная система действует при условии, если ипотечный кредит полностью погашен и в процессе осуществления платежей страховых событий не произошло.

Также заемщик может вернуть внесенные по страхованию выплаты на момент действия кредита, но банк при этом может значительно повысить ставку по ипотеке.

Порядок действий

Если заемщик желает получить возмещение за страховку, ему необходимо предварительно собрать официальный пакет документов и посетить офис компании. При личном обращении составляется специальное заявление, на основании которого заемщик может отказаться от страховых услуг по ипотеке.Стоит отметить, что процедура оформления возврата может быть осуществлена только после непосредственного снятия обременения с ипотечной квартиры.

Что потребуется?

Для написания соответствующего заявления в страховую организацию заемщику дополнительно потребуется собрать стандартный пакет документов:

- личный паспорт;

- оформленная выписка со счёта в банке, подтверждающая досрочное погашение ипотечного займа;

- индивидуальный кредитный договор;

- справка, подтверждающая полное снятие обременения с квартиры;

- страховой полис;

- индивидуальное заявление о возврате средств (составляется обязательно в 2-х экземплярах).

Всё это необходимо предоставить в страховую компанию, название которой прописано в договоре по обеспечению страховых услуг.

Составление и написание типового заявления

После того, как личный пакет документов будет собран, его необходимо предоставить в финансовое учреждение, при этом дополнительно важно написать индивидуальное заявление на возврат страховки.

Заполняемое клиентом заявление может быть направлено непосредственно в страховую компанию, а также в кредитное учреждение, если страхование осуществлялась самой финансовой организацией. Документально необходимо обязательно отобразить наименование банка, выдавшего кредит, а также дату заключения основного ипотечного договора.

В заявлении необходимо четко указать причину общего возврата присуждаемой страховой премии (данное заключение пишется при досрочной оплате ипотеки).

В любом случае стоит воспользоваться типовым заявлением, в которое вписываются все необходимые официальные данные. Бланк необходимо скачать на официальном сайте учреждения, где был оформлен кредит, или на сайте страховой компании. Стоит отметить, что заявление будет рассматриваться в течение 10 дней, по истечению данного срока заемщику будет предоставлена полная информация о статусе принятия заявления.

Заемщику важно вовремя обратиться в страховую компанию для получения специальной выплаты.

Шаг 2-й предполагает два варианта действий:

- Страховая компания может добровольно ответить согласием на выплату денежных средств, в таком случае перечисление происходит на договорной основе в досудебном порядке на предоставляемые реквизиты. Как правило, выплата производится в течение одного месяца.

- Второй вариант предполагает непосредственное обращение заемщика в суд, в случае, если страховая компания отказывается совершать выплату. При этом необходимо требовать письменное подтверждение отказа страховой компании — данная информация понадобится заемщику для обращения в суд.

Необходимо составить официальную претензию с обязательной ссылкой на гражданский кодекс РФ № 958, при этом важно следить, чтобы данная бумага была обязательно зарегистрирована в поступающей документации организации. Согласно практике более 80% случаев заседаний суда по делам страхования сводится к тому, что суд встает на сторону заемщика.

Как избежать возможных проблем при возврате?

При заключении первоначального договора со страховой компанией необходимо быть внимательным — многие организации указывают мелким шрифтом положения, согласно которым они не несут ответственности за комплексное возмещение общей суммы по полису страховщика.

Также при осуществлении процедуры возврата страховки нужно внимательно заполнять заявление и скачивать его только на официальном сайте той компании, которая оформила страховку.

Важно регистрировать всю поступающую на адрес страховой компании документацию — бланки любых заявлений и документальной отчётности обязательно понадобятся при предоставлении иска в суд.

Как вернуть деньги за страхование жизни по пиотеке?

Заемщику всегда стоит помнить, что процедура страхования жизни является добровольной — ни одно из банковских учреждений не имеет права навязывать данную услугу. Но при этом не стоит забывать о том, что данная страховка при наступлении страхового случая может значительно обезопасить клиента и банк от весомых финансовых потерь. Таким образом, клиент самостоятельно решает, стоит ли приобретать данную страховку или предварительно отказаться от неё ещё на стадии оформления кредита.

Если ипотечный кредит был закрыт заемщиком досрочно, он вправе вернуть денежные средства по страховке за неиспользованный период. Для этого необходимо написать заявление непосредственно в банковскую организацию или обратиться в страховую компанию. При этом важно еще раз перечитать все пункты договора страхования, поскольку разные организации могут предоставлять индивидуальные условия по возврату страховки.

Также важно подготовить предварительную справку, содержащую выписку о том, что кредит по ипотеке полностью погашен. Только вместе со справкой и соответствующим заявлением заемщик может обратиться в представительство страховой компании для рассмотрения заявления.

Стоит отметить, что вся документация может анализироваться и детально проверяться в течение 30 дней, по истечении этого времени компания выносит решение — чаще всего страховая организация соглашается на возврат денежных средств, которые переводятся на личный счёт клиента, реквизиты которого указаны в заявлении.

При несогласии сторон заемщик всегда вправе обратиться в судебные инстанции для подтверждения своих прав на выплаты по страховке.

Следует читать договор внимательно — в некоторых случаях страхование жизни является обязательным условием предоставления ипотеки.

При оформлении ипотечного займа многие банковские организации могут навязать страховые услуги без клиентского согласия. В данном случае вернуть денежные средства за предварительно навязанную страховку всегда можно.

Договор страхования будет считаться недействительным — поскольку все действия по оформлению страховки могут производиться только в добровольном порядке. Заемщик в течение 5 дней может подать соответствующее заявление о расторжении навязанной страховки — как правило, страховая организация соглашается на осуществление выплат.

При несогласии компании можно обратиться в суд, предварительно собрав полный пакет всех подтверждающих документов.

Источник: https://www.sravni.ru/ipoteka/info/kak-vernut-strahovku-po-ipoteke/

Как вернуть страховку после выплаты кредита в Сбербанке

При выборе кредита нужно обдумать не только программу и условия, но и необходимость оформления страхового полиса. Стоит знать, в каких случаях он является обязательным и на что влияет, а также при каких условиях предусмотрено возвращение страховки после выплаты кредита в Сбербанке.

Существует несколько ситуаций и вариантов, когда клиенты могут отказаться от ненужной страховой защиты

Если запрашивать обычную потребительскую ссуду, страховать жизнь можно на добровольных началах. Нередко сотрудники предлагают получить полис, что якобы гарантирует положительный ответ по заявлению.

При этом заемщику стоит четко понимать свои права и руководствоваться такими принципами при выборе варианта:

- Полис выступает добровольным. Отказать в выдаче на основании его отсутствия не могут. Здесь, конечно, ситуация не однозначна, ведь кредитор не поясняет причину своего отказа.

- Клиент оформляет полис, чтобы в непредвиденной ситуации страховщик выплатил его долги и они не легли на плечи наследников.

- На заметкуКлиент может оформить полис, а после получения кредита, отказаться от него. На это есть 30 дней, после получения ответа относительно ссуды. На такую хитрость нередко идут некоторые клиенты, ведь при отказе в оговоренный срок, плата, внесенная за полис, возвращается.

Когда можно вернуть страховку

Как уже было отмечено, можно осуществить возврат страховки после выплаты кредита в Сбербанке, а также сразу после получения заемных средств. Поскольку после заключения договора прошло менее 30 дней, взносы вернут полностью. Такой способ выбирают некоторые заемщики, чтобы несколько увеличить ссуду, ведь оплата полиса оплачивается банком и включается в сумму общего долга.

При каких условиях Сбербанк вернет деньги за страховку

Страхование жизни производит дочернее предприятие – Сбербанк Страхование. Для этого разработана специальная программа, нацеленная именно на заемщиков данного банка.

Стандартно полис предусматривает обеспечение по таким рискам:

- Несчастный случай, повлекший инвалидность заемщика, что привело к его нетрудоспособности.

- Смерть клиента.

В обеих ситуациях страховая компания принимает на себя обязательства клиента и погашает его долги. Клиенты редко выбирают обеспечение для обычного кредита, ведь он берется на непродолжительный срок, при котором подобные ситуации маловероятны и предпочитают не оформлять страховку или вернуть ее после погашения займа.

Ипотека и возврат страховки

Другое дело, если речь идет об ипотеке, когда срок погашения может достигать и 20 лет. В такой ситуации стоит детально обдумать целесообразность приобретения полиса. Сбербанк для склонения клиентов к его покупке предлагает пониженную ставку ответственным клиентам – на 1% ниже, чем без него. Конечно, просчитать выгодность предложение стоит по своим конкретным условиям.

Можно ли вернуть выплаченные страховые взносы при ипотеке

Для ипотечного кредитования перечень рисков обычно шире и, кроме указанных выше, может включать:

- временная утрата работоспособности из-за травмы, непредвиденного случая или болезни;

- изменение семейных условий, приведших к изменению финансового состояния;

- недобровольная потеря работы.

При таких ситуациях клиент подтверждает документально риск, после чего страховщик выплачивает однократно или в течение нескольких месяцев обязательный размер платежа по ипотеке.

ПолезноПодробнее в материале — Страхование жизни при ипотеке в Сбербанке.

Выгодоприобретателем клиент вправе назначить не только банк, но и своего наследника. В случае вступления в силу, последний получит выплаты от компании и примет на себя обязанности по погашению долга клиента.

Страховка после выплаты кредита

Если срок договора не истек — страховка после выплаты кредита в Сбербанке продолжает действовать. От нее можно отказаться и вернуть часть потраченных средств.

Полис прекратить действовать при таких условиях:

- Отказ клиента.

- Наступление страхового случая.

- У клиента обнаружилась тяжелая или смертельная болезнь, при которых заключение полиса не допустимо.

Процесс возврата страховки

Полностью погасив кредит, клиент имеет право взыскать определенную сумму, если полис еще продолжает действовать. Размер при этом определяется согласно периоду, прошедшему с момента покупки полиса:

- Менее 30 дней. Заемщик подает заявление на возврат полной стоимости полиса. По закону она должна быть возвращена в полном размере.

- До полугода. Размер определяется на основании предоставленных СК расходных бумаг, в которых отмечено, куда и в каких размерах потрачены деньги. Максимально можно рассчитывать на 50% от уплаченной стоимости.

- Свыше полугода. На заявление клиента чаще отвечают отказом. Доказать правомерность своих требований допустимо через суд. Однако, полученная сумма будет весьма незначительной и то при условии, что получится доказать, что средства не были израсходованы по назначению полностью.

Процедура оформления полиса достаточно трудозатратная

Вернуть страховку после выплаты кредита в Сбербанке может любой заемщик. Но сотрудники кредитной организации вряд ли об этом упомянут, надеясь на неосведомленность клиента. Потому данный вопрос стоит изучить самостоятельно. Процесс взыскания происходит в таком порядке:

- Посетить офис банка или страховщика.

- Написать заявление в произвольном порядке. Указать номер договора по предоставлению займа, дату выплаты последнего платежа, номер полиса.

- Прикрепить выписку из банка об отсутствии долга.

- Передать заявление и справку сотруднику. Уточнить срок рассмотрения. Не лишним будет оставить копию с отметкой сотрудника себе или потребовать зарегистрировать заявление.

- При отсутствии ответа в указанный срок, повторно посетить офис. При необходимости, подать жалобу на затягивание сроков рассмотрения.

Нужно быть готовым, что сотрудники могут отказываться принимать заявление или долго его рассматривать. В этом случае допустимо обратиться в суд с аналогичными документами.

Документы для возврата страховых взносов

Предлагаем заранее ознакомиться с формами для заполнения при желании вернуть страховку после выплаты кредита, ипотеки.

Как отказаться от полиса, вернув деньги

Если же клиент желает расторгнуть полис после одобрения кредита, придется проявить еще больше терпения и настойчивости. Сотрудники будут всячески отговаривать и иными способами мешать возвращению потраченных денег.

Процесс обращения при этом весьма схож:

- Посетить отделение в течение 30 дней после одобрения.

- Заполнить заявление, отметив в нем номер кредитного договора, номер полиса и выразить желание его расторгнуть. Пояснять причину при этом необходимости нет.

- Передать заявление. Сделать копию или дождаться его регистрации.

- Контролировать сроки рассмотрения, для чего требовать назначения даты для получения ответа.

ПолезноСбербанк будет вынужден выплатить сумму согласно цене полиса. Но если подать заявление позже 30-дневного периода, она будет меньше в два раза.

Сумма возврата

Цена на полис зависит от выбранной программы. Стандартная для заемщиков составляет порядка 1% от величины покрытия.

Иные варианты могут отличаться по цене:

- Страхование жизни и работоспособности (по риску инвалидность): 1,99%;

- Стандартные риски и утрата работы (недобровольно): 2,99%;

- Комбинированная программа, позволяющая назначить любые параметры: 2,5%.

Выгодно отказаться от страховки в течение 30 дней

Действует полис один год, но разрешен к пролонгации. При ипотечном кредите, продление потребуется осуществлять неоднократно. Также в любой момент можно расторгнуть контракт. Допустимо вернуть средства, если прошло до полугода с момента пролонгации.

Что делать после выплаты кредита

После досрочного погашения или своевременной полной уплате у клиента есть выбор: продолжить страхование, закрыть, получить выплату (если условия соответствующие). Если клиент выбирает первый вариант, ему стоит изменить выгодоприобретателя в полисе, ведь в противном случае страховая сумма должна направиться в банк для покрытия кредита, а его уже нет.

Потому стоит действовать в таком порядке:

- Посетить офис Сбербанк Страхования.

- Написать заявление, в котором отметить отсутствие кредитных обязательств, подкрепив их документально (выпиской), выразить пожелание пользоваться услугами полиса до окончания срока его действия.

- Сотрудник предложит изменить условия договора в пункте назначения выгодоприобретателя или выбрать другую программу, не предназначенную для клиентов, имеющих кредит.

- Подписать новый договор.

Скачать файл:

Заявление на смену выгодоприобретателя

Если все правильно сделать, выплата страховки после погашения кредита в Сбербанке поступит клиенту или его наследнику, при возникновении указанного в документе риска.

Обязательное страхование при ипотеке

При оформлении ипотеки, кроме страхования здоровья на добровольной основе, обязательно потребуется застраховать саму квартиру или дом (объект кредита). Это закреплено на законодательном уровне и обусловлено рядом причин:

- Финансовое учреждение получает гарантию получения денег.

- Заемщик получает компенсацию при повреждении жилья, которую может использовать для погашения долга или ремонта.

- При полном уничтожении жилья, заемщику не нужно отдавать за него долг (это сделает страховщик).

Стандартные риски, предлагаемые СК для обеспечения жилья, включают:

- пожар, взрыв;

- затопление;

- природные явления;

- кража;

- повреждение или полное уничтожение жилья посторонними злоумышленниками.

Заключается договор на год и подлежит обязательному продлению каждый год до момента окончания действия ипотеки или досрочной выплаты. После этого, если срок действия полиса не истек, уплаченные взносы можно вернуть по таким же условиям, как описано выше. При жилищном страховании такой возможностью стоит воспользоваться в виду значительных сумм покрытия. Обычно она назначается согласно полной цене квартиры.

Иногда можно назначить сумму покрытия в размере остатка долга перед кредитором. Это обозначает, что она будет ежемесячно уменьшаться и, соответственно, нужно выплачивать меньший взнос. Иногда такой вариант более выгодный.

Возврат страховки по кредиту (видео)

демонстрирует общие подходы к процедуре возвращения денег, потраченных на выплату взносов в СК, после получения кредита и только после его оформления. Консультация юриста.

Заключение

Кредитная организация всегда заинтересована в том, чтобы застраховался объект кредитования или титульный заемщик. Это гарантирует кредитору возврат собственных средств при наступлении страхового случая. С другой стороны, заемщики неохотно идут на эту процедуру, поскольку она требует дополнительных вложений. Но проблема может быть решена с выгодой для клиента:после погашения займа он имеет право вернуть средства, потраченные на выплату страховых взносов.

05-03-2018

- Нравится

- Класс!

- Нравится

Источник: https://sbankami.ru/kredity/vozvrat-straxovki-posle-vyplaty-kredita-v-sberbanke.html

Возврат страховки после выплаты ипотечного кредита

При ипотечном кредитовании страхование квартиры от повреждения или полного уничтожения является обязательным условием заключения ипотечного кредита. Но, кроме страхования предмета залога банки, как правило, настаивают на страховании других рисков (жизнь, здоровье, трудоспособность заёмщика). Заёмщику чаще всего приходится соглашаться на все условия банка для получения кредита. А страхование при этом может увеличивать расходы по кредиту на 15 и более процентов.

Поэтому, если ипотечный кредит погашается досрочно, то у заёмщика возникают обоснованные претензии по возврату части уплаченной страховки. Особенностям возврата страховки при ипотечном кредитовании посвящена данная статья.

Особенности заключения договора страхования при ипотеке

Во-первых, про страхование при ипотеке заёмщик должен интересоваться до заключения ипотечного кредита. Заёмщик должен узнать, какие риски он страхует.

Важно! Обязательным является лишь страхование квартиры от её утраты.

Поэтому, если банк настаивает на страховании других рисков (жизнь, здоровье заёмщика и др.), то заёмщик может добровольно согласиться на дополнительное страхование, но при этом заёмщик может и отказаться от данного страхования.

Во-вторых, нужно до заключения договора узнать о порядке уплаты страховой премии. Возможен вариант, когда страховая премия уплачивается единовременно при заключении ипотечного кредита.

Более же выгодный для заёмщика вариант, когда страховая премия уплачивается ежегодно, и её сумма уменьшается с уменьшением суммы долга по ипотечному кредиту.

Например, в 2015 г. сумма долга по ипотеке была 3 млн р. и страховая премия составила 9 тыс. рублей, в 2016 г. сумма долга по ипотеке уменьшилась до 2,5 млн р. и страховая выплата за 2016 г. составила 7500 р. и с каждым годом с уменьшением суммы долга по кредиту будет уменьшаться сумма страховой выплаты.

В-третьих, заёмщик при заключении ипотечного кредита должен найти в условиях договора положение о возможности вернуть часть уплаченной страховой премии при досрочном погашении ипотеки.

Важно! Если в договоре страхования нет условия о возможности вернуть часть страховки при досрочном погашении ипотеки, то с большой вероятностью можно сказать, что страховая компания откажет в возврате части уплаченной страховки при досрочном погашении ипотеки т. к. есть соответствующее положение в законе.

На данные моменты заёмщик должен обращать внимание при заключении ипотечного кредита и договора страхования.

Итак, если заёмщик досрочно погашает ипотеку, то в зависимости от порядка уплаты страховой премии могут быть варианты возврата части страховки.

Особенности возврата страховки при досрочном погашении ипотеки

Первый вариант, если страховая премия платилась ежегодно и её сумма уменьшалась также ежегодно, с уменьшением суммы долга по ипотеке (это выгодный вариант для заёмщика). В этом случае после погашения ипотеки заёмщик может прекратить платить страховку, даже если договор страхования рассчитан на более длительный срок.

При этом возврат страховки в данном случае не имеет большого интереса, поскольку, если, например, ипотечный кредит был погашен в середине года, то можно вернуть уплаченные средства только за полгода, а это, как правило, небольшие суммы.

Но при желании заёмщик может подать заявление в банк и в страховую компанию за возвратом данных средств.

Совсем другая ситуация если заёмщик при заключении ипотечного кредита единовременно оплатил страховку и это увеличило сумму кредита, например, на 15%. В этом случае возникает серьёзный финансовый интерес к возврату части страховки при досрочном погашении ипотеки т. к. сумма может быть достаточно серьёзной. Но в этом случае также нужно узнать есть ли в договоре страхования условие о возможности возврата части страховки при досрочной выплате ипотеки. Если в договоре есть данное условие, то, безусловно, нужно начинать процедуру возврата страховки.

Важно! Если данного условия в договоре нет, то шансы заёмщика на возврат страховки сильно уменьшаются и вернуть страховку в этом случае можно будет только в судебном порядке с соответствующими процессуальными издержками и без гарантии на положительный результат.

Кроме возможности возврата части страховки, можно договориться со страховой компанией об изменении выгодоприобретателя в случае наступления страхового случая. В этом случае страховка продолжит своё действие и после выплаты ипотечного кредита, но в случае наступления страхового случая, страховая компания будет обязана выплатить страховое возмещение не банку, а страхователю (бывшему ипотечному заёмщику).

Например, если ипотечный кредит досрочно погашен, но страховка продолжает действовать, и имеется договорённость о смене выгодоприобретателя, то если в период действия страховки произойдёт, например, повреждение квартиры, то страховая компания должна будет выплатить страховое возмещение страхователю (заёмщику), а не банку т. к. кредит уже погашен.

Порядок возврата страховки при досрочном погашении ипотеки

Заёмщик при полном досрочном погашении ипотеки может написать заявление о возврате части страховки. Данное заявление подаётся в банк и страховую компанию. При этом нужно приложить документы о полном погашении ипотечного кредита. Страховая компания должна рассмотреть заявление и дать мотивированный ответ. Если страховая компания отказывает в возврате средств, то можно обратиться с жалобой в Роспотребнадзор, а также готовится к защите прав заёмщика в судебном порядке.

Важно! Шансы на возврат части страховки в судебном порядке достаточно высоки, если в договоре страхования есть условие о возможности возврата страховки при досрочном погашении ипотечного кредита.

Итак, в данной статье даны практические рекомендации по заключению договора страхования при ипотечном кредитовании и как вернуть часть уплаченной страховки при досрочном погашении ипотеки.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже.

Источник: https://dolgi-net.ru/advice/vozvrat-strahovki-posle-vyplaty-ipotechnogo-kredit/

Вернуть страховку после выплаты кредита

Вас интересует порядок и возможность возврата страховки после выплаты кредита? Мы подробно рассмотрим с ситуации, в которых возможен возврат денежных средств, расскажем про некоторые особенности получения возмещения при кредитовании в Сбербанке России, банке ВТБ 24 и т.д.

Добровольное страхование при взятии кредита

Практически все банковские организации, которые реализуют для своих клиентов различные кредитные программы, предлагают им застраховать залоговое имущество (при его наличии), а в некоторых случаях – жизнь заемщика и источник его дохода. Делается это для того, чтобы обезопасить денежные средства, выдаваемые клиенту, чаще всего это происходит при оформлении крупного кредита на сумму от 70-100 тыс. рублей и выше.

Обратите внимание, что если речь идет о потребительском займе, тогда вы вправе сами решать – нужна вам страховка или нет, это прописано в Гражданском кодексе РФ в соответствующем законе. Однако если речь идет об ипотечном или автокредите, тогда страхование предмета обеспечения является обязательным.

Заявитель должен знать свои права и руководствоваться ими:

- Полис является добровольным. Отказать в выдаче займа при отказе от страховки не могут. Однако, банки редко оглашают причины своих отказов, потому не удастся узнать, повлиял ли на решение отказ от услуги страхования.

- Страховка поможет расплатиться с задолженностью в случае непредвиденных сложных жизненных ситуаций.

- Клиент может отказаться от страховки уже после подписания договора и получения займа. На это есть две недели. Если договор страхования уже вступил в силу, то заемщику вернут всю сумму, за вычетом оплаты за то время, которое прошло с момента начала действия.

В том случае, если вам при оформлении договора предлагают услугу страхования, вам нужно внимательно прочесть все пункты договора, касающиеся данного предложения. Там должно быть прописано – имеете ли вы право на возврат части страховой выплаты в том случае, если погасили кредит досрочно.

Право на отказ от навязанной страховки

Указание Банка России от 20.11.2015 N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» обязует абсолютно всех страховщиков, работающих на территории РФ предусмотреть в своих договорах возможность возврата денежных средств страхователю в том случае, если он отказывается от услуг СК в течение 14 дней с момента подписания договора.

Страховщик обязан вернуть деньги в течение 10 дней с момента получения от клиента письменного отказа, при этом он имеет право сделать лишь частичный возврат, если отказ был написан не сразу, а через 2-3 суток (фактически в это время вы были застрахованы). Данное указание вступило в силу 1 июня 2016 года.

21 сентября 2017 года вышло новое указание ЦБ РФ № 4500-У, согласно которому период охлаждения, в течение которой заемщик имеет право на отказ от ненужной или навязанной ему страховки, составляет уже 14 календарных дней. Оно вступило в силу 1 января 2018 года.

Особенности страхования в банках

Как правило, в список страховых случаев входят следующие:

- получение инвалидности в результате несчастного случая

- уход заемщика из жизни.

В некоторых банках дополнительно можно найти и другие пункты:

- ухудшение состояния здоровья

- мошенничество

- несчастный случай

- потеря имущества или источников дохода

- страхование товара и имущества

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Каждая компания составляет собственный договор, узнать его условия заранее нельзя. Есть свои особенности у Хоум Кредит банка, Совкомбанка и др. организаций. Некоторые банки идут на хитрости.

К примеру, в банке ВТБ в договоре оговаривается невозможность возврата остатка страховой премии в том случае, если клиент погасил свои обязательства раньше времени по своей инициативе. В Сбербанке России вы можете получить возврат только в том случае, если погасите кредит досрочно по дополнительному соглашению с банком в виде нового графика платежей.

Полис выписывается на период погашения займа, предполагает оплату дополнительных взносов, которые вносятся за один раз или ежемесячно вместе с платежами по кредиту.

Как вернуть страховку после выплаты кредита: пошаговая инструкция

Далее мы дадим вам инструкцию о том, как вернуть страховку после досрочной выплаты кредита:

- Первое, что вам нужно сделать – это внимательно изучить свой договор и узнать, можно ли вернуть страховку. Если вам что-либо непонятно – обязательно задайте все интересующие вас вопросы банковскому специалисту. Если в договоре отсутствует пункт о возврате страховки в случае досрочного погашения, то страховщик откажет, основываясь на ст. 958 ГК РФ.

- Если в бумаге написано о возможности возврата средства, мы вас поздравляем – при досрочном погашении вы получите часть денег за тот срок, когда вы не пользовались услугой страхования. Если же там написано, что такой возможности нет – увы, сделать уже ничего нельзя, т.к. договор подписан и признан действующим.

- Далее вы обращаетесь в отделение своего банка и пишите заявление на досрочное погашение. Параллельно с этим получаете реквизиты своего счета.

- После этого вам нужно обратиться в отделение страховой компании, с которой вы заключали договор, и написать заявление о том, что вы хотите вернуть средства, уплаченную за страховку. В заявлении нужно обязательно указать паспортные данные, ваши контакты, наименование банка, номер договора и реквизиты вашего счета, куда нужно вернуть денежные средства. Заявление составляем и заверяем в двух экземплярах! Прикрепляете выписку об отсутствии долга.

Список банков, которые дают кредиты без отказа ⇒

Возможно, эти статьи также будут вам интересны:

ПОМОЩЬ В ПОЛУЧЕНИИ КРЕДИТА ⇒

ТОП самых выгодных кредитов с низкими процентными ставками ⇒

Вам понадобятся документы:

- паспорт гражданина страны

- кредитный договор

- полис страхования

- документы, подтверждающие отсутствие долга перед банком

- чеки, подтверждающие полную выплату страхового взноса.

Важно!

ошибка многих заемщиков – обращение в банк, а не к страховщику. Это оправдано только в том случае, если страхование является одной из услуг финансового учреждения. Иначе следует обращаться в страховую компанию.

Далее вам остается только ждать ответа страховой компании. Если вам отказывают в возврате страховки после досрочной выплаты кредита, то вы всегда можете обратиться в судебные инстанции для того, чтобы решить данный вопрос и отстоять свои права.

Обращаясь в суд, помните, что все издержки, связанные с процессом, будут покрываться за счет ваших денег. Поэтому сопоставьте будущие расходы с возможной суммой компенсации.

Подать заявку на кредит наличными прямо сейчас ⇒

Сумма для возврата

Страховщики часто стараются выплатить меньше положенной суммы, включая в расчет свои расходы. Тем не менее, нет определенной методики, утвержденной госорганами, которая позволяет рассчитать сумму.

При досрочном погашении действует правило, что удерживается только та часть суммы, которая была уплачена за время действия договора. Заемщики имеют право потребовать предоставить им расчет затрат за время пользования кредитом.

При этом нужно понимать, что наличные вам никто не даст. Денежные средства будут возвращены на кредитный счет, и будут зачтены как частичное досрочное погашение. В том случае, если на момент обращения в СК вы уже закрыли долг, вы даете реквизиты любого своего действующего счета, и деньги зачисляются на него.

Список банков, которые выдают кредиты без проверки кредитной истории ⇒

Причины отказа

Страховщик может отказать в выплате по весьма объективным причинам:

- Был пропущен срок подачи заявления (1 месяц с момента наступления страхового случая). Если у вас нет возможности составить заявление, то свяжитесь со страховым сотрудником и оповестите его.

- В заявлении не хватает данных: даты договора и его номера, сведений о застрахованном лице, даты возникновения и подробности страхового случая.

- К заявлению не были приложены документы, подтверждающие факт несчастного случая (медицинская справка, выписка из карточки пациента и т.д.).

Список банков, которые выдают деньги за час по паспорту ⇒

Также нам часто поступают вопросы от читателей, связанные с сотрудничеством с банком ВТБ. Дело в том, что их договора составлены весьма хитро, и прописано, что это не личное страхование, а комплексное.

То есть заемщик получает сразу целый комплекс услуг от СК, отказаться от которых можно, а вот вернуть деньги нельзя. Увы, если вы уже подписали договор, то сделать ничего нельзя, ваша подпись означает согласие со всеми пунктами в документе.

Если вы не согласны с решением страховой компании, если вы считаете, что ваши права были грубо нарушены, и страховка – навязана, то вы всегда можете обратиться в судебные инстанции для того, чтобы через суд вернуть свои денежные средства. При грамотных действиях и компетентном адвокате можно выиграть дело.

Отправить заявку на кредит через интернет ⇒

Таким образом, если вы досрочно погасили кредит, и в вашем договоре прописана возможность возврата части страховой суммы, вам нужно обращаться к страховщику с заявлением для получения частичного возмещения

Рубрика «вопрос-ответ»

Скрыть ответ

Консультант

Елена, прочтите внимательно статью — нельзя вернуть страховку за выплаченные месяцы действия кредита. Можно вернуть лишь часть, и то только при досрочном погашении

Скрыть ответ

Консультант

Андрей, все верно — возврат страховой премии на руки не осуществляется. Вы предоставляете страховщику реквизиты своего счета, и именно туда приходят деньги. Если вы указывали кредитный счет, то возврат произошел как частичное досрочное погашение долга

Скрыть ответ

Консультант

Ольга, уточните, пожалуйста, кто они и какую страховку вам должны выплатить? Среднее время возврата денежных средств составляет 2 недели

Скрыть ответ

Консультант

Роман, если вы оформили договор в 2015 году, то просто так отказаться уже нельзя, только при досрочном погашении задолженности

Скрыть ответ

Консультант

Источник: https://kreditorpro.ru/vozvrat-straxovki-posle-vyplaty-kredita/