Закладная и необходимость ее оформления

В соответствии с российским законодательством, договор об ипотеке называется договором залога. В процессе подписания данного документа составляется закладная. Таким образом, ипотечный договор представляет собой обязательство, обеспеченное залогом. Причем в качестве залога выступает недвижимое имущество.

К имуществу, которое способно стать залогом при заключении ипотечного договора относят:

- земельный участок (обязательное условие: подтверждение права собственности);

- различные строения, сооружения или здания, являющиеся собственностью предприятия;

- жилое недвижимое имущество;

- гараж, дом в садовом товариществе, дачный домик;

- корабль, самолет и прочие объекты. Данный пункт выделяют в соответствии со сложившейся юридической практикой. Нередко самолеты, корабли или иные объекты, находящиеся в собственности гражданина РФ арестовывают за пределами страны в соответствии с решением судебных органов соответствующих государств.

Если обеспечением по ипотечному договору выступает какое-либо предприятие или жилое недвижимое имущество, то земельный участок, на котором располагается объект, также включается в состав обеспечения. Следует отметить, в том случае если владелец залогового имущества не является собственником земли, а выступает лишь в качестве арендатора, то наряду с объектом недвижимости обеспечением будет выступать право на долгосрочную аренду.

В соответствии с действующим законодательством в качестве обеспечения по договору ипотеки может выступить также объект незавершенного строительства. Но заложить можно лишь весь объект целиком. Иными словами, если объект залога – дом, то невозможно использовать раздельно фундамент, стены или крышу.

Бывают ситуации, когда правом собственности на объект обладают несколько человек. Тогда договор ипотеки может быть заключен лишь после того как все правообладатели дадут свое согласие на это.

Наиболее простым и, наверное, более популярным среди населения является договор ипотеки на приобретение квартиры в многоэтажном доме. Банковские учреждения с гораздо меньшей охотой соглашаются выдать кредит на приобретение дома загородом или дачного участка. Это менее привлекательное обеспечение договора. Особенно сложно простому потребителю получить средства на приобретение воздушного или морского судна.

Законодательство и ипотека

В соответствии с действующим законодательством в России существует 2 вида ипотеки:

- Ипотека по закону; возникает тогда, когда в одном из банковских учреждений гражданин заключил соответствующий кредитный договор. Этот вид ипотеки регулируется Законом об ипотеке.

- Ипотека по договору. Имеет место в том случае, когда заключен отдельный ипотечный договор, в котором имеется возможность обговорить некоторые дополнительные условия.

Примечательно, что договор об ипотеке должен быть зарегистрирован в соответствующих государственных органах, в противном случае, он считается ничтожным. Именно по этой причине все расчеты должны проводиться исключительно после того как будет произведена процедура регистрации договора купли-продажи и ипотечного договора.

Договор об ипотеке должен быть зарегистрирован в соответствующих государственных органах, в противном случае, он считается ничтожным.

Банковские программы ипотечного кредитования, в большинстве своем ориентированы на договоры первого вида, ведь это наиболее простой вариант. При этом важно помнить, что некоторые дополнения в стандартный кредитный договор придется внести.

Например, ответственность за целостность и сохранность приобретаемого в ипотеку имущества в полной мере несет собственник. Одним из важных условий является то, что помещение обязательно должно использоваться по назначению. Если хозяин недвижимости захочет провести перепланировку, или перевести жилое помещение в нежилое, то это невозможно будет сделать без соответствующего разрешения банка, поскольку те или иные изменения планировки объекта могут существенно повлиять на его оценочную стоимость, что кредитно-финансовому учреждению не выгодно.

Сущность закладной

Для того чтобы приобретенное недвижимое имущество было передано в залог необходимо оформить специальный документ – закладную. В ней указывается фамилия, имя и отчество покупателя, поэтому закладная считается именной ценной бумагой. Закладная непременно должна быть зарегистрирована в соответствующих государственных органах. Обеспечением закладной служит ипотечный договор.

Закладная должна содержать все существенные условия договора кредитования, а также информацию об отношениях между кредитором и заемщиком. Закладная, по своей сути, представляет собой документ, отражающий действия, как кредитора, так и заемщика в тех случаях, которые касаются непосредственно условий возврата заемных средств, а также залоговых правоотношений. В конце этого документа отведено место для передаточной записи. Закладная действительна до момента полного погашения заемщиком его кредитных обязательств.

Закладная, по своей сути, представляет собой документ, отражающий действия, как кредитора, так и заемщика в тех случаях, которые касаются непосредственно условий возврата заемных средств, а также залоговых правоотношений.

Поскольку договор ипотечного кредитования – долгосрочный банковский инструмент, закладная выступает своего рода гарантией. К тому же, среди российских банковских учреждений широко распространена практика кредитования у других участников финансового рынка. Делается это с целью получения больших возможностей для предоставления ипотечных кредитов населению.

Заключая с клиентами кредитные договоры, банкиры получают право взыскать выданные средства с процентами, что довольно прибыльно. Кроме всего прочего, кредитно-финансовые учреждения имеют полное право перезаложить закладную или вовсе продать ее другому учреждению, при этом уведомив о своих действиях заемщика. Учреждение, купившее закладную, не имеет права менять условия договора.

Оно лишь может претендовать на получение части денежных средств, вносимых клиентом согласно условиям договора. Любой российский банк может передать закладные любым учреждениям, начиная от иностранных банков до оффшорных фондов.

По закону банки могут выпустить ценные бумаги, обеспечением которых послужат закладные. Благодаря этому, кредитные учреждения привлекают дополнительные финансовые средства для дальнейшего развития ипотечных программ. Как показывает практика, опыт выпуска облигаций в России довольно успешен.

При составлении кредитного договора и оформлении закладной важно проявлять максимальную бдительность, так как любые несоответствия этих документов будут трактоваться в пользу именно закладной. Поэтому после подписания кредитного договора будет достаточно проблематично внести какие-либо изменения или дополнения.

При составлении кредитного договора и оформлении закладной важно проявлять максимальную бдительность, так как любые несоответствия этих документов будут трактоваться в пользу именно закладной.

Если договор ипотеки был заключен обоими супругами, то даже в случае развода и раздела имущества кредитные обязательства не делятся. А после расторжения брака они останутся созаемщиками вплоть до того момента, когда обязательства по ипотечному договору будут полностью погашены.

Возможна ли ипотека без закладной

По закону, действующему на территории Российской Федерации, ипотека может быть выдана без оформления закладной, однако, как показывает практика, большинство банков при заключении договора ипотеки параллельно оформляют закладную.

Выдать ипотечный кредит без закладной на недвижимое имущество могут себе позволить довольно крупные банковские учреждения, которые обладают большими резервами денежных средств. К таким банкам относят учреждения с участием государства, поскольку в них поступают пенсионные накопления населения.

Также без закладной предоставить ипотеку могут иностранные банки, ведь у них есть возможность привлечь заемные средства под низкие проценты.

Выдать ипотечный кредит без закладной на недвижимое имущество могут себе позволить довольно крупные банковские учреждения, которые обладают большими резервами денежных средств.

Существует и ипотека в силу судебного решения, но в законодательстве подобный вид кредитования недостаточно детально прописан. При заключении данного вида ипотеки можно обойтись без оформления не только закладной, но и договора кредитования, поскольку все детали взаимоотношений, возникающих между кредитором и заемщиком, регламентируются судебным решением.

При использовании этой статьи обязательно используйте прямую ссылку на сайт rucountry.ru

Источник: http://rucountry.ru/note/zakladnaya_i_neobhodimost_ee_oformleniya_76585.html

5 фактов о закладной. Что такое закладная, зачем она нужна, зачем кредиторы ее продают

Закладная это ценная бумага. Именная ценная бумага.

Именная она, потому что выписывается, т.е. оформляется, конкретным лицом (должником и залогодателем) на конкретное имя, а именно, на имя конкретного кредитора – залогодержателя.

Вообще закладная должна составляться не банком, а самим физическим лицом, которое взяло кредит и предоставило в залог свою недвижимость. Если недвижимость в залог предоставило третье лицо, то и оно участвует в составлении этого документа.

Защита покупателей квартир в новостройках. Что нового?

Но фактически все происходит не так.

Закладную составляет банк, заполняя за клиента все нужные поля. Заемщику и залогодателю остаётся только подписать закладную. Но по закону считается, что составил ценную бумагу заемщик и залогодатель.

Факт № 2

Закладная не является эмиссионной ценной бумагой.

Закладную нельзя купить на рынке ценных бумаг, как, например, ценные бумаги некоторых публичных предприятий, типа, Сбербанка или Газпрома. Вот их ценные бумаги, а точнее сказать, акции, можно прикупить.

Факт № 3.

Закладная удостоверяет сразу 2 права ее владельца:

- право требования возврата кредита;

- право обращения взыскания на объект недвижимости, который является предметом залога (если заемщик будет недобросовестно платить по кредиту).

Факт № 4

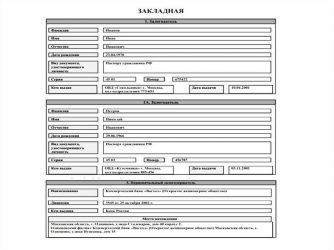

Чтобы закладная стала ценной бумагой она должна содержать обязательные 14 пункта.

В закладной по закону обязательно нужно не забыть указать 14 пунктов. А именно, вот такие сведения о:

- заемщиках;

- залогодателях;

- кредиторе – залогодержателе;

- кредитном договоре (договоре займа);

- сумме кредита, размере процентов, порядку их расчета;

- порядке уплаты долга и процентов;

- объекте недвижимости – предмете залога;

- стоимости недвижимости, подтвержденной заключением независимого оценщика;

- праве, в силу которого недвижимость принадлежит залогодателю, включая сведения об органе регистрации, который зарегистрировал это право;

- наличии/отсутствии обременений на недвижимость;

- регистрации ипотеки;

- дате выдачи закладной.

Ну и само слово “Закладная” ОБЯЗАТЕЛЬНО должно присутствовать в заголовке. Также в закладной должны стоят подписи заемщиков и залогодателей (если последние это третьи лица).

Кредитор может указать в закладной и другие сведения. Некоторые банки вместо включения в закладную дополнительных условий просто сшивают вместе с закладной экземпляр кредитного договора.

Кстати, теоретически, некоторые условия закладной могут размещаться в интернете на сайте кредитора или публиковаться в СМИ с тиражом не менее 10 000 экземпляров. Тогда при оформлении закладной в ней просто дается указание на источник публикации.

Порядок оформления закладной

Закладная, как правило, составляется в день заключения договора купли-продажи квартиры и кредитного договора. Хотя она может быть составлена и потом, в любой момент до полного погашения кредита.

Закладная передается вместе с остальными документами по сделке купли-продажи в орган государственной регистрации прав на недвижимое имущество. Все листы закладной нужно пронумеровать и сшить.

Когда регистрация прав на недвижимость завершена, сотрудник органа госрегистрации проставляет на закладной сведения о правах (собственность и ипотека), заверяет эти сведения своей подписью и печатью, и выдает закладную кредитору – залогодержателю, проставляя в закладной еще и дату ее выдачи.

Если госорган ошибся при заполнении «своих» сведений (а такое бывает, как ни странно, часто), он должен исправить ошибку в явной форме и заверить ее исправление.

Факт № 5.

Закладную кредитор может продать другому лицу, не спрашивая согласия заемщика и залогодателя.

Зачем нужна закладная? Продажа закладной

А вот мы и добрались до того, а для чего, собственно, требуется этот дополнительный документ. Ведь есть кредитный договор, есть договор об ипотеке (или договор купли-продажи с ипотекой в сиду закона), не много ли всего?

Еще один документ, а именно, закладная, нужен для упрощения «продажи» кредита. Бывает так, что ваш кредит банк не может держать у себя на балансе и продает его кому-нибудь другому, в другой банк, например. Или рефинансирующей компании.

Если нет закладной, то сделка продажи кредита (а если быть точнее, сделка переуступки прав по кредиту) сложная – нужно составить договор уступки прав по кредитному договору и договор уступки прав по договору об ипотеке. И не просто составить, а зарегистрировать их. А если продаваемых кредитов много? Очень много… Представили? На каждый кредит нужно составить минимум по 2 договора минимум в двух экземплярах. Потом все договоры отнести в Росреестр для перерегистрации. В общем, сложно все это.

Зачем банки продают ипотеку?

А вот, если есть закладная (а мы помним, что она удостоверяет сразу 2 (!) права), достаточно на закладной написать «Передаю права тому-то по такому-то договору с такой-то даты». И все! Даже регистрировать это не нужно. Можно, но не нужно. Продажа закладной более простая сделка для кредитора.

https://www.youtube.com/watch?v=NgMtqexid0g

Именно поэтому в закладной обязательно сразу предусматривают место для отметок о передаче прав на закладную новому владельцу. И не одно место, а сразу несколько, т.к. кредит может «кочевать» от одного кредитора к другому.

А можно еще больше упростить процесс передачи кредита новому владельцу, указав в закладной, что она будет хранится в депозитарии. Тогда все делает депозитарий, на закладной при передаче прав даже писать ничего не нужно.

Погашение кредита

Если заемщик полностью погасил кредит, то банк, выдавший кредит (или текущий владелец закладной, если кредит «продали») делает на закладной отметку, что кредит погашен, передает заемщику комплект документов, включая закладную и справку о полном погашении кредита, и заемщик идет в орган госрегистрации и аннулирует обременение в виде ипотеки и закладную.

Подписывайтесь на наш Дзен канал

Источник: https://zen.yandex.ru/media/ipotekahouse.ru/5-faktov-o-zakladnoi-chto-takoe-zakladnaia-zachem-ona-nujna-zachem-kreditory-ee-prodaiut-5cce72167dea6f00b30dc8e4

Закладная на квартиру по ипотеке — что это такое: сроки регистрации, госпошлина, для чего нужна, как выглядит закладная по ипотеке

Источник: https://j.etagi.com/ps/zakladnaya-na-kvartiru-pri-ipoteke/

Закладная: что это и для чего она нужна?

При заключении договора об ипотеке залогом могут являться:

1. Земельные участки (при подтверждении права собственности); 2. Собственность предприятия: здания, сооружения, прочие строения; 3. Жилая недвижимость (дома и квартиры); 4. Дачные и садовые домики, гаражные строения; 5. Самолеты и корабли, космические объекты различного назначения.

Последний раздел основан на международной юридической практике. Нередки случаи, когда воздушные или морские суда, являющиеся имуществом граждан Российской Федерации, арестовывают за границей по решению судебных органов соответствующих стран.

При заключении договора ипотеки, обеспечением которого выступают предприятия или жилая недвижимость, автоматически в состав обеспечения попадает и земельный участок, где они находятся. Если инициатор соглашения не владеет землей, а использует право аренды, то вместе с недвижимостью объектом договора будет выступать право долгосрочной аренды. По закону, в качестве обеспечения договора могут являться даже объекты незавершенного строительства. Заложить можно весь объект в целом, то есть если объектом выступает дом, нельзя использовать только фундамент или крышу по отдельности.

В случае совместной (общей) собственности объекта, договор об ипотеке может быть заключен только при достижении согласия между собственниками.

На практике есть разные сложности при получении ипотечного кредита. Самым простым считается покупка в кредит квартиры в многоэтажке. Дачный участок или загородный дом в глазах банкиров выглядит уже более сомнительным обеспечением договора. Наконец, обычному человеку, скорее всего, не дадут ипотеку на покупку корабля или самолета.

Ипотека в законе

По законодательству, в Российской Федерации используется два вида ипотеки: по закону и по договору. Первый случай имеет место, когда в банке был заключен соответствующий кредитный договор, он появляется автоматически и регулируется с помощью Закона об ипотеке. Во втором случае нужно заключать отдельный ипотечный договор, где есть возможность обговорить дополнительные условия.

Для договора об ипотеке необходима государственная регистрация, то есть недостаточно нотариального заверения. Иначе он считается незаключенным (ничтожным). По этой причине все расчеты (наличными или переводы) следует производить после процедуры регистрации ипотечных договоров и договоров купли-продажи в соответствующих государственных инстанциях.

Большинство ипотечных программ различных банков ориентированы на заключение ипотечных договоров первого типа, в силу закона. Это наиболее простой и удобный вариант. Необходимо только помнить, что дополнительные условия предстоит внести в кредитный договор.

Сохранность жилой недвижимости, которая приобретается по договору ипотеки, обеспечивает хозяин. Помещение обязательно должно использоваться по назначению, то есть в квартире нельзя устраивать склад. На время действия договора запрещено несанкционированное переустройство жилого помещения без согласования с банком. Причина в том, что переделки могут отразиться на оценочной стоимости имущества, то есть залог может подешеветь.

Именная закладная

Оформление передачи в залог купленного недвижимого имущества обычно оформляется при помощи закладной. Эта ценная бумага является именной, т. е. в ней указаны имя и фамилия покупателя. Обеспечением закладной является ипотека, документ необходимо регистрировать в государственных органах.

По правилам, в закладной прописываются все условия кредитного договора, которые считаются существенными, и отражаются отношения кредитора и заемщика. Сама по себе закладная не является самостоятельным договором, а документ, где кратко сформулированы действия кредитора и заемщика, в случаях, касающихся условий гашения кредита и залоговых правоотношений.

Если необходимо сделать передаточную запись, то для нее оставлено место в самом конце документа. Действие закладной продолжается весь период выплаты кредита заемщиком.

В каких случаях составляют закладную? Дело в том, что сам по себе ипотечный кредит относится к долгосрочным инструментам, а банки неохотно дают деньги на долгий срок. Часто банковские учреждения кредитуются у других участников финансового рынка, чтобы потом выходить на ипотечный рынок.

Когда заемщик заключает кредитный договор, банк получает право на взыскание денежной суммы и процентов в течение всего срока действия. Если банку потребуются финансовые средства, он может перезаложить закладную другому учреждению, может и продать. Банк, купивший закладную, не вправе поменять условия ипотечного кредита.

Он может только собирать часть денежных средств, которые вносит заемщик согласно договору кредитования. Специалисты считают, что подобный бизнес в России процветает.

Банковские учреждения, по закону, могут эмитировать (выпускать) ценные бумаги, обеспечением по которым будут закладные — так привлекаются финансы на открытом рынке для развития ипотечного кредитования. Российский опыт выпуска облигаций признан весьма успешным.

Сегодня финансисты считают закладную одним из важных элементов рынка ипотечных кредитов, потому что она дает банкам возможность аккумулировать ресурсы. Например, в случае необходимости, банк может продать накопленный резерв закладных, и таким образом получать денежные средства для дальнейшего оборота.

Если закладная передается другому кредитору, то банк обязан известить об этом заемщика. Это распространенная практика, которая поддерживается законодательством. Российский банк может передавать закладные в любые другие финансовые учреждения, от иностранных банков до оффшорных фондов.

К составлению кредитного договора и оформлению закладной следует подходить очень ответственно, т. к. все разночтения между этими документами трактуются в пользу последней. По этой причине сложно вносить изменения в уже подписанный кредитный договор.

В случае, когда ипотечный кредит берется супругами и происходит раздел имущества в судебном порядке, обязательства не делятся. Разведенные супруги остаются созаемщиками, пока взятый кредит не будет полностью погашен.

Взять ипотеку без закладной

Как правило, банковские учреждения выдают ипотечный кредит, попутно оформляя закладную на имущество. Возможность выдачи ипотеки без оформления закладной прописана в соответствующем законодательном акте. Однако, такую услугу могут предложить только очень крупные банки, у которых есть достаточный резерв «длинных денег». Чаще всего это банки с государственным участием, куда отправляются пенсионные накопления граждан. Другой вариант — иностранные банки, у которых есть возможность привлекать кредиты под низкий процент.

Последний вид ипотеки, самый редкий — ипотека в силу судебного решения. Он до сих пор недостаточно четко прописан в законодательстве. В такой ситуации можно обойтись не только без оформления закладной, но даже и кредитного договора. Все детали взаимоотношений кредитора и заемщика указываются в решении суда.

Источник: https://realty.mail.ru/articles/12834/zakladnaja_chto_jeto_i_dlja_chego_ona_nuzhna/

Закладная по ипотеке – содержание и анализ

— Обзор и анализ документов — Закладная

Меню 5166 +5

После того, как заемщик проходит оценку банком, подбирает понравившееся ему жилье и получает его одобрение со стороны кредитной организации начинается новых этап, который заключается в подписании различных бумаг с кредитором и продавцом. Одним документов, подписываемых в большинстве случаев, является закладная по ипотеке. Что представляет собой данная бумага, стоит ли уделять ей свое внимание, или ее составление больше необходимо кредитору – об этом пойдет речь в нашей статье.

Что такое закладная?

Итак, это бумага, которая удостоверяет права ее владельца (первоначально это банк, в которым вы оформили кредит) требовать от залогодателя (как правило, от заемщика) исполнять денежные обязательства по кредитному договору. Кроме того она свидетельствует о наличии у владельца такой бумаги права залога на недвижимость, которая служит обеспечением по ипотечному кредиту.

Основной ее особенностью является то, что владельцу закладной не обязательно иметь в наличии другие соглашения с заемщиком, которые оформлялись в процессе кредитования: вся необходимая информация будет содержаться в ней.

Оформив подобные бумаги со всеми заемщиками банк не только страхует себя от риска утери своих экземпляров договоров займов, заключенных с клиентами, но создает возможность для привлечения дополнительного финансирование путем их продажи третьим лицам.

закладной по ипотеке

Минимальный набор информации, которая должна быть указана в подобной ценной бумаге, чтобы она имела юридическую силу, устанавливается Федеральным законом «Об ипотеке». К такой информации, в том числе, относятся:

- Данные о залогодателе и залогодержателе;

- Сведения о кредитном договоре, в качестве обеспечения по которому выступает недвижимость, включая его номер, сумму предоставленного займа, процентную ставку, место его заключения и процентную ставку;

- Подробное описание недвижимости и ее стоимость в соответствии с отчетом об оценке;

- Наименование заемщика;

- Дата ее выдачи.

Банк также вправе дополнять вышеуказанный перечень другими данными по своему усмотрению. Как правило, кредиторы стараются подробно описать в закладной порядок полного или частичного досрочного погашения займа, указать вашу ответственность за нарушение условий предоставления ссуды, обязанности по страхованию недвижимости и вашей жизни.

Нередки случаи, когда банки также считают необходимым сообщить в ней и о таких обязанностях, как периодическое информирование банка о вашем финансовом положении, своевременное внесение коммунальных или налоговых платежей.

Ввиду внесения подобных дополнений полностью заполненная закладная по ипотеке представляет собой внушительный документ объемом от 15 до 20 страниц.

Стоит ли детально ее изучать перед подписанием?

Внимательное и тщательное изучение документов является основой успеха любой сделки. Однако именно в этом случае можно смело утверждать, что необходимость досконально в нем разобраться у вас отсутствует. Связано это с тем, что правильно составленная закладная интересна больше банку, чем вам: при наличии в ней ошибок он не сможет доказать свои права. Вместе с тем полностью расслабляться не стоит и на ряд моментов будет полезно обратить внимание:

- Подписывая данную ценную бумагу, вы соглашаетесь со всем, что в ней обозначено, поэтому следует проверить сумму займа, срок его возврата и размер начисляемых процентов. Если ошибка будет в пользу банка, например, в сумме вашего долга, доказать ее будет довольно трудно;

- Обратите внимание на срок, в течение которого кредитор обязан вернуть ее вам после исполнения обязательств по кредиту: чем он будет меньше, тем быстрее вы сможете снять обременение с недвижимого имущества. Если такой информации указано не будет – ищите ее в договоре займа, заключенного с банком.

Проблемы, которые могут возникнуть

Как мы уже отметили, подобная ценная бумага вряд ли может существенно повлиять на ваши взаимоотношения с банком в процессе обслуживания кредита, однако крайне важно чтобы она не была утеряна. Вызвано это тем, что она входит в набор документов, которые потребуется предоставить для снятия обременения и при ее отсутствии завершить это процедуры успешно не получится. Если же такая неприятность все-таки произошла, то важно помнить о том, какие меры следует предпринять, если банк потерял закладную.

Таким образом, с одной стороны закладная является не самой важной бумагой для заемщика, с другой может доставить не мало проблем при наличии в ней ошибочных сведений о предоставленном займе или в случая ее утери.

Вам понравился контент?

+5

Источник: http://www.ipoteka-legko.ru/obzor-i-analiz-dokumentov/zakladnaya-po-ipoteke/