Закладная: что это и для чего она нужна?

При заключении договора об ипотеке залогом могут являться:

1. Земельные участки (при подтверждении права собственности); 2. Собственность предприятия: здания, сооружения, прочие строения; 3. Жилая недвижимость (дома и квартиры); 4. Дачные и садовые домики, гаражные строения; 5. Самолеты и корабли, космические объекты различного назначения.

Последний раздел основан на международной юридической практике. Нередки случаи, когда воздушные или морские суда, являющиеся имуществом граждан Российской Федерации, арестовывают за границей по решению судебных органов соответствующих стран.

При заключении договора ипотеки, обеспечением которого выступают предприятия или жилая недвижимость, автоматически в состав обеспечения попадает и земельный участок, где они находятся. Если инициатор соглашения не владеет землей, а использует право аренды, то вместе с недвижимостью объектом договора будет выступать право долгосрочной аренды. По закону, в качестве обеспечения договора могут являться даже объекты незавершенного строительства. Заложить можно весь объект в целом, то есть если объектом выступает дом, нельзя использовать только фундамент или крышу по отдельности.

В случае совместной (общей) собственности объекта, договор об ипотеке может быть заключен только при достижении согласия между собственниками.

На практике есть разные сложности при получении ипотечного кредита. Самым простым считается покупка в кредит квартиры в многоэтажке. Дачный участок или загородный дом в глазах банкиров выглядит уже более сомнительным обеспечением договора. Наконец, обычному человеку, скорее всего, не дадут ипотеку на покупку корабля или самолета.

Ипотека в законе

По законодательству, в Российской Федерации используется два вида ипотеки: по закону и по договору. Первый случай имеет место, когда в банке был заключен соответствующий кредитный договор, он появляется автоматически и регулируется с помощью Закона об ипотеке. Во втором случае нужно заключать отдельный ипотечный договор, где есть возможность обговорить дополнительные условия.

Для договора об ипотеке необходима государственная регистрация, то есть недостаточно нотариального заверения. Иначе он считается незаключенным (ничтожным). По этой причине все расчеты (наличными или переводы) следует производить после процедуры регистрации ипотечных договоров и договоров купли-продажи в соответствующих государственных инстанциях.

Большинство ипотечных программ различных банков ориентированы на заключение ипотечных договоров первого типа, в силу закона. Это наиболее простой и удобный вариант. Необходимо только помнить, что дополнительные условия предстоит внести в кредитный договор.

Сохранность жилой недвижимости, которая приобретается по договору ипотеки, обеспечивает хозяин. Помещение обязательно должно использоваться по назначению, то есть в квартире нельзя устраивать склад. На время действия договора запрещено несанкционированное переустройство жилого помещения без согласования с банком. Причина в том, что переделки могут отразиться на оценочной стоимости имущества, то есть залог может подешеветь.

Именная закладная

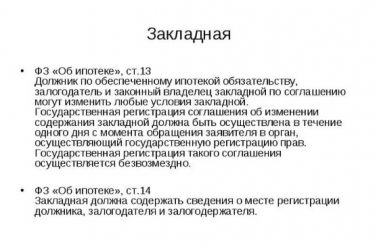

Оформление передачи в залог купленного недвижимого имущества обычно оформляется при помощи закладной. Эта ценная бумага является именной, т. е. в ней указаны имя и фамилия покупателя. Обеспечением закладной является ипотека, документ необходимо регистрировать в государственных органах.

По правилам, в закладной прописываются все условия кредитного договора, которые считаются существенными, и отражаются отношения кредитора и заемщика. Сама по себе закладная не является самостоятельным договором, а документ, где кратко сформулированы действия кредитора и заемщика, в случаях, касающихся условий гашения кредита и залоговых правоотношений.

Если необходимо сделать передаточную запись, то для нее оставлено место в самом конце документа. Действие закладной продолжается весь период выплаты кредита заемщиком.

В каких случаях составляют закладную? Дело в том, что сам по себе ипотечный кредит относится к долгосрочным инструментам, а банки неохотно дают деньги на долгий срок. Часто банковские учреждения кредитуются у других участников финансового рынка, чтобы потом выходить на ипотечный рынок.

Когда заемщик заключает кредитный договор, банк получает право на взыскание денежной суммы и процентов в течение всего срока действия. Если банку потребуются финансовые средства, он может перезаложить закладную другому учреждению, может и продать. Банк, купивший закладную, не вправе поменять условия ипотечного кредита.

Он может только собирать часть денежных средств, которые вносит заемщик согласно договору кредитования. Специалисты считают, что подобный бизнес в России процветает.

Банковские учреждения, по закону, могут эмитировать (выпускать) ценные бумаги, обеспечением по которым будут закладные — так привлекаются финансы на открытом рынке для развития ипотечного кредитования. Российский опыт выпуска облигаций признан весьма успешным.

Сегодня финансисты считают закладную одним из важных элементов рынка ипотечных кредитов, потому что она дает банкам возможность аккумулировать ресурсы. Например, в случае необходимости, банк может продать накопленный резерв закладных, и таким образом получать денежные средства для дальнейшего оборота.

Если закладная передается другому кредитору, то банк обязан известить об этом заемщика. Это распространенная практика, которая поддерживается законодательством. Российский банк может передавать закладные в любые другие финансовые учреждения, от иностранных банков до оффшорных фондов.

К составлению кредитного договора и оформлению закладной следует подходить очень ответственно, т. к. все разночтения между этими документами трактуются в пользу последней. По этой причине сложно вносить изменения в уже подписанный кредитный договор.

В случае, когда ипотечный кредит берется супругами и происходит раздел имущества в судебном порядке, обязательства не делятся. Разведенные супруги остаются созаемщиками, пока взятый кредит не будет полностью погашен.

Взять ипотеку без закладной

Как правило, банковские учреждения выдают ипотечный кредит, попутно оформляя закладную на имущество. Возможность выдачи ипотеки без оформления закладной прописана в соответствующем законодательном акте. Однако, такую услугу могут предложить только очень крупные банки, у которых есть достаточный резерв «длинных денег». Чаще всего это банки с государственным участием, куда отправляются пенсионные накопления граждан. Другой вариант — иностранные банки, у которых есть возможность привлекать кредиты под низкий процент.

Последний вид ипотеки, самый редкий — ипотека в силу судебного решения. Он до сих пор недостаточно четко прописан в законодательстве. В такой ситуации можно обойтись не только без оформления закладной, но даже и кредитного договора. Все детали взаимоотношений кредитора и заемщика указываются в решении суда.

Источник: https://realty.mail.ru/articles/12834/zakladnaja_chto_jeto_i_dlja_chego_ona_nuzhna/

Что такое закладная на квартиру по ипотеке и как ее оформить

- Строительство и ремонт

- Законы и финансы

1 звезда 2 звезды 3 звезды 4 звезды 5 звезд Рассказываем, что включает в себя закладная, где и как ее оформить и где она будет храниться.

Pixabay

Закладная на квартиру по ипотеке — что это? Документ является гарантией для банка (залогодержателя) на случай, если лицо, взявшее жилищный кредит, не будет выполнять свои обязательства и выплачивать взносы согласно заключенному соглашению. Это касается не только злостных неплательщиков. К заемщику (залогодателю) предъявляются высокие требования, однако он может потерять работу, его доход снизится, а непредвиденные траты нарушат все его планы. Безупречных кандидатов не существует. Поэтому организации нужны основания для возврата выданного имущества. Условия соглашения бывают разными.

Все о закладной на квартиру по ипотеке

документа

Права и обязанности сторон

- Переуступка

- Частичная продажа

- Эмиссионные бумаги

Оформление

Оценка

Данные о перепланировке и переустройстве

Погашение

Восстановление

Подобная «страховка» выдается также и на другие виды недвижимого имущества, например, на частные дома, земельные участки, здания промышленного назначения. Практика распространяется на объекты первичного и вторичного рынка, на новостройки и старые дома. Объект может находиться как угодно далеко — расстояние роли не играет.

В Федеральном законе есть ряд требований . Обязательно должна присутствовать следующая информация.

- Название документа и номер для его идентификации. Обычно его ставят в шапке в верхней части листа.

- Реквизиты организации, выдающей кредит.

- Личные данные — ФИО плательщика, дата рождения, серия и номер паспорта, дата и место его выдачи.

- Сведения о договоре — его номер, дата подписания, условия. К ним относятся выданная сумма, сроки выплат, их размер и процентная ставка.

- Данные об объекте недвижимости — его оценка, адрес, номер кадастрового паспорта, информация из выписки ЕГРН либо свидетельства и регистрации прав собственности.

- Подписи представителя кредитной организации и заемщика.

Внешний вид ничем не регламентирован. Эта бумага выглядит по-разному даже в одном и том же учреждении. Как выглядит закладная на квартиру по ипотеке, решает банк. Несмотря на определенную свободу в ее оформлении, именно закладной отдается предпочтение, если сведения, указанные в ней, противоречат другим бумагам.

Права и обязанности сторон согласно договору

Стороны должны выполнять все требования по договору. При его заключении оговариваются особые условия, если их исполнение не противоречит законодательству.

Права залогодателя гораздо шире. Фактически он является собственником недвижимости вплоть до выплаты последнего взноса. При нарушении условий заемщиком, он вправе вернуть себе объект. Даже если нарушений нет, финансовая организация может его перепродать или произвести другое действие. Воспрепятствовать этому можно лишь на основании соглашения, если в нем указаны условия, не позволяющие произвести такой маневр. По закону лицо, взявшее кредит, должно быть уведомлено о подобных решениях письмом, по электронной почте либо другим способом.

Права залогодержателя

Залогодержатель вправе проводить следующие операции с имуществом.

Переуступка прав

Для плательщика подобное решение не имеет никаких последствий — меняется лишь реквизиты для очередного платежа. Иногда возникают сложности с проведением некоторых операций, поскольку новый правообладатель отказывается их выполнять. Основанием служит то, что не он заключал сделку, и его устраивают не все условия. Согласно действующему законодательству, новый владелец не имеет право менять эти условия. Если возникают подобные проблемы — это повод обратиться в суд.

Также возможен обмен, при котором банки обмениваются залогами. Обычно операция производится с доплатой, если стоимость объектов отличается. Целью в этом случае является получение доплаты.

Частичная продажа

Организация проводит данную операцию для разового получения денежных средств. Она продает часть кредита другому банку и переводит ему часть платежей, которые получает по ипотеке. Такая сделка производится без участия заемщика. Реквизиты меняются не всегда, а только по взаимному одобрению сторон. Изменения происходят на определенный период либо до полного погашения.

Это ценные бумаги, позволяющие разделить сумму договора на несколько частей для их продажи, обмена или совершения других операций. Покупателем может стать не только юридическое, но и частное лицо.

Как оформляется закладная на квартиру по ипотеке

Оформление происходит при подписании соглашения. Понадобится заплатить госпошлину на регистрацию прав собственности. Для физического лица сумма составит 2 000 рублей, для организации — 220 000 руб. Бумаги заполняет менеджер, клиент ставит подпись.

Стандартный пакет документов

- Паспорт гражданина РФ с пропиской

- Квитанция об оплате госпошлины

- Правоустанавливающие документы — выписку из ЕГРН или свидетельство о праве собственности

- Акт приемки-передачи для новостроек

- Кадастровый паспорт

- Копии поэтажного плана БТИ

- Договор купли-продажи и страхования имущества

- Оценка недвижимости, проведенная экспертом с учетом средней рыночной цены

- Брачное свидетельство (для лиц, состоящих в браке).

Пакет подается в Росреестр в отделение по месту жительства либо в любое другое. Росреестр выдаст банку оформленную закладную, а его клиенту — выписку из реестра, где будет указан вид обременения. Ждать придется от одного до пяти рабочих дней. Банк обязан выдать своему клиенту дубликат. Оригинал должен храниться у правообладателя. Услуга является бесплатной.

Можно также обратиться в МФЦ. В этом случае срок ожидания составит от семи до десяти рабочих дней.

С лета 2018 года оформить бумаги можно на сайте Росреестра, заполнив специальную форму. Для их заверения используются электронные подписи сторон.

Как провести оценку квартиры для закладной

Это один из документов, необходимых для регистрации. Он выдается экспертом после обследования объекта. В качестве оценщиков выступают организации либо специалисты, имеющие соответствующую лицензию. Действуют они по договору.

Необходимые документы

- Паспорт заемщика

- Правоустанавливающие документы

- Техпаспорт, кадастровый паспорт, а также поэтажный план БТИ.

На основании этого списка и обследования объекта оставляется отчет.

Отчет по оценке

- Общий метраж, а также параметры жилой и нежилой зоны. Фиксируется высота потолков.

- Информацию по балконам и лоджиям — указывается их количество, метраж, техническое состояние, наличие остекления.

- Сведения об окнах — их размерах, состоянии, а также о возможности изменения их площади при перепланировке. Не менее важен вид, открывающийся из окон.

- Состояние и расположение коммуникаций и инженерных сетей.

В отчете должна быть информация о том, когда был проведен капитальный ремонт, есть ли в нем необходимость сейчас.

- Расхождения с поэтажным планом БТИ. Вносятся данные о переустройствах и перепланировках.

В отчете указываются данные о здании, в котором находится квартира: год постройки, этажность, количество подъездов, материал, из которого построено здание, состояние стен, перекрытий, фасада и подъездов, необходимость капремонта.

При осмотре и анализе составляется таблица о техническом состоянии постройки, содержащая данные о недопустимых дефектах, которые следует срочно устранить. Указывается возможность и необходимость проведения капитального ремонта. Если дом относится к категории ветхих и аварийных, это также фиксируется.

Отчет отображает информацию о районе и территории, где расположен дом:

- Удаленность от метро, остановок общественного транспорта.

- Расположение небольших улиц и крупных магистралей, их загруженность. При наличии пробок цена может упасть.

- Возможность подъезда для владельца собственного автомобиля.

- Средняя цена на недвижимость в районе.

- Инфраструктура — наличие и удаленность магазинов, учреждений, школ, детских садов, парков и т. д.

- Общие данные прилегающей территории — особое внимание уделяется двору, подъездным путям, детским площадкам.

К отчету прилагаются цветные снимки.

Оценка занимает от одного до трех дней. Стоит услуга в среднем от 2 000 до 5 000 рублей. Цена зависит от сложности работ и расположения здания.

Можно ли делать перепланировку и переустройство

Может ли помешать перепланировка квартиры оформлению закладной? В первую очередь это зависит от того, была ли она проведена законно. Незаконное переустройство может помешать, притом очень серьезно. Более того, в этом случае жилье можно потерять. Если перепланировку только предстоит провести, необходимо согласие банка.

Чтобы узнать, существует ли такая возможность, нужно изучить договор. Не исключено, что он включает в себя пункт, запрещающий подобные мероприятия. Отменить его в большинстве случаев невозможно. При отсутствии такого пункта есть шанс получить согласие.

Обычно его дают, если прошло более полу года с момента подписания соглашения и у заемщика нет просроченных платежей и других нарушений.

Организация, давая согласие, берет на себя определенный риск. При проведении ремонтно-технических работ может произойти все что угодно. Это зависит не только от состояния конструкций и коммуникаций, но также и от квалификации персонала. Большую роль играет человеческий фактор. Даже опытный специалист способен допустить серьезную ошибку, которая приведет к серьезным тратам на восстановление. Чтобы компенсировать возможные потери, банки берут комиссию при оформлении положительного решения. Сумма составляет приблизительно 5 000 рублей.

Чтобы получить согласие, сначала необходимо обратиться в страховую кампанию. Получив от нее положительный ответ, его нужно направить залогодержателю вместе с заявлением на перепланировку или переустройство.

Для получения разрешения придется предоставить проектную документацию, необходимую для согласования в Жилищной инспекции или других органах, занимающихся этим вопросом.

Перепланировкой считаются изменения конфигурации помещений, обозначенной на плане БТИ. Если на плане отмечен стенной шкаф, его снос подлежит согласованию. К переустройству относятся установка, перенос или замена инженерных сетей, коммуникаций и оборудования, которые необходимо внести в техпаспорт жилья. Проект нужен только в этих двух случаях. При незначительных изменениях составляется эскиз от руки. Утверждать в инстанциях его не нужно.

Есть целый ряд изменений, которые согласовать не удастся. Например, нельзя прокладывать штрабы в плитах и межпанельных швах, расширять санузел за счет жилых комнат, переносить радиатор на балкон или лоджию. Список довольно большой. Ограничения устанавливает местное законодательство. Так, например, в столице действует постановление Правительства Москвы № 508-ПП.

Заниматься составлением проекта имеют право только инжиниринговые фирмы с допуском СРО. Чем сложнее работы, тем сложнее будет получить согласие. Скорее всего, банк будет настаивать на выезде специалиста для оценки стоимости объекта после проведения всех запланированных работ.

Что делать с закладной после погашения ипотеки

После того как заемщик полностью погасит задолженность перед банком, где находится закладная на квартиру при ипотеке, его обязательства считаются выполненными. Ему выдается справка об отсутствии задолженности.

С этого момента закладная перестает действовать и переходит к заемщику с пометкой о полном погашении кредита. На ней должны стоять печать организации и подпись доверенного лица. Возврат происходит в течение одного месяца.

Затем бумагу вместе со справкой нужно отнести в Росреестр, регистрирующий права собственности на недвижимость. Обратиться туда можно и через МФЦ. Росреестр выдаст выписку об отсутствии обременения.

Как и любую вещь, ценную бумагу можно потерять. В этом случае ее потребуется восстановить либо самостоятельно, оформив дубликат в государственной инстанции, либо с помощью банка. Во втором случае появляется риск получить документ с несанкционированными исправлениями. Чтобы застраховать себя от мошенничества, лучше обратиться к юристам.

Источник: https://www.ivd.ru/stroitelstvo-i-remont/zakony-i-finansy/chto-takoe-zakladnaya-na-kvartiru-po-ipoteke-i-kak-ee-oformit-47991