Срок исковой давности по кредиту в 2020 году

У материальных обязательств гражданина имеется срок исковой давности. По кредитным договорам он составляет 3 года. Когда период завершится, договор утрачивает актуальность. Взыскать денежные средства не получится.

Однако важно не только знать срок исковой давности по кредиту в 2020 году, но и понимать, с какого момента начинается его исчисление. В некоторых ситуациях период может быть продлен.

О дате начала исчисления срока исковой давности, о правилах его расчета, а также о ситуациях, в которых возможна пролонгация периода, поговорим далее.

Дата начала исчисления срока

Исчисление срока исковой давности начинается с момента подписания договора. Срок начинается с даты завершения действия соглашения или момента последнего платежа. В действующем законодательстве точный срок не установлен.

Поэтому во внимание принимаются индивидуальные особенности дела. Момент завершения платежей в учет не принимается. Отправной точкой выступает последний совершенный клиентом платеж.

Такого правила придерживаются судьи в большинстве споров.

Допустим, гражданин взял кредит и производил его погашение в течение года. В последующем денежные средства не вносились. В этой ситуации исковая давность по делу завершится через 4 года с момента подписания соглашения.

Если в разбирательстве фигурирует крупная сумма, суд может пойти навстречу и продлить срок взыскания. Статья 200 ГК РФ позволяет производить расчет исковой давности с момента прекращения обстоятельств. Право может быть предоставлено на основании ходатайства учреждения, которое понесло значительные убытки.

Если говорить простым языком, исчисление срока будет производиться с момента завершения действия договора. В учет не принимается дата внесения последнего платежа. Допустим, кредит был оформлен на 5 лет. После завершения срока у банка будет еще 3 года для того, чтобы обратиться в суд. Дело будет рассмотрено по подобному сценарию и при срочном кредитовании.

Однако выполнить взыскание займа по кредитной карте не удастся. В этом случае конечный срок погашения отсутствует. Если суд все же позволит начать исчислять срок исковой давности с момента завершения соглашения, закон позволяет обжаловать действие в апелляционном порядке. Решение суда по делу о взыскании долга зависит от целого перечня обстоятельств.

Поэтому изначально невозможно определить, какую позицию он примет.

Исковая давность по кредиту в России устанавливается в соответствии с определенными правилами. На срок оказывают влияние следующие обстоятельства:

- если гражданин подал заявление на реструктуризацию задолженности или выполнение рефинансирования, отчет начнут заново;

- срок исчисляется с последнего документально зафиксированного контакта с банком (например, произведение платежа);

- установленный законом срок исковой давности не может быть изменен при помощи заключения дополнительногосоглашения;

- любой платеж, произведенный даже после большого перерыва, способен сдвинуть завершение срока на 3 года;

- если дело было передано коллекторам, это не оказывает влияние на правила расчета срока взыскания;

- если должнику было направлено уведомление из банка, содержащее требования о досрочном погашении задолженности, официальное письмо сдвинет срок претензии.

Банки стараются любыми путями выполнить взыскание и показать присутствие контакта с заемщиком, чтобы сдвинуть срок взыскания.

Однако показания сотрудников и иных заинтересованных лиц не могут быть приняты в качестве доказательств. Нельзя продлить срок взыскания, предоставив запись телефонных разговоров или съемки с видеокамер банков, на которых присутствует заемщик. Тут не учитывают и наличие расписки в получении письма, в котором содержится уведомление из банка с требованием о произведении платежа.

Если лицо было вынуждено посетить офис финансовой организации по иной надобности, которая никак не связана с кредитным договором и произведением платежей по нему, это не отразится на сроке взыскания.

Направление ходатайства о продлении срока

Сроки исковой давности по кредитам физических лиц составляют 3 года и исчисляются с момента последнего контакта с кредитором. Однако если присутствует основание для досрочного прекращения периода, потребуется доказать в судебном порядке, что срок взыскания завершился.

Для этого направляется ходатайство или заявление. Последний документ должен быть заверен нотариусом. Выполнив действие, заемщик сможет рассчитывать на то, что финансовая организация прекратит преследование и попытки взыскания.

Отношения с учреждением считаются завершенными, если суд вынесет положительное решение по ходатайству.

Заемщик не должен пропускать заседание по кредитному делу. В иной ситуации постановление будет вынесено в пользу банка. К рассмотрению принимается не только основной долг, но и начисленные пени, неустойки за просроченные кредитные платежи. Размер штрафа может превышать величину основного кредита.

В ходатайстве должно присутствовать информация о том, что срок обращения в суд завершился. В суде не станут производить подсчет периода и возможных переносов. Необходимо составить ходатайство грамотно. Лучше доверить оформление документа по кредитному делу профессионалам.

Если право на взыскание кредита передано коллекторам

Банк имеет право передать кредитное дело коллекторам вне зависимости от срока исковой давности и произведения платежей.

Если период завершился и обращаться в суд бесполезно, взыскание задолженности пытаются произвести всеми доступными способами.

В сторону должника могут быть направлены оскорбление и угрозы с требованием о произведении платежей. В ряде ситуаций возможно применение физического воздействия.

Столкнувшись с противоправными действиями коллекторов, нужно направить заявление в полицию. Ее представители должны защитить гражданские права должника. Коллекторы не могут производить арест банковских счетов или имущества кредитного должника. Банки не имеют права предоставлять персональные данные по должникам. Уже этот факт представляет собой нарушение закона.

Взыскание денежных средств с поручителя после кончины заемщика

Если физлицо допустило просрочку, взыскание могут направить на поручителя. С гражданином, выступающим в этой роли, подписывается дополнительное соглашение на весь срок действия банковского договора. Поручитель и заемщик имеют обязательства перед организацией, предоставившей потребительский кредит. Финансовая организация может обратить иск против любого из них.

Требования к поручителю предъявляются после того, как получатель денежных средств перестает производить кредитные платежи. При этом изменение привычного договора невозможно. Размер переплаты и срок возврата кредита остаются прежними.

Если финансовая организация по своему усмотрению изменила хоть одно из этих обстоятельств, поручитель получает право оспорить исполнение обязательств в судебном порядке.

Если основной получатель денежных средств скончался, а поручитель отсутствует, требования могут быть перенаправлены в адрес наследника. Наследственные дела завершаются только через 6 месяцев. После этого срокалица, получающие имущество, могут обзавестись свидетельством о наследстве.

В течение периода установления наследников на основной долг не могут начисляться пени и неустойки. Выполняется заморозка кредитного договора. Вступая в наследство, граждане берут на себя и кредитные обязательства. Действие выполняется автоматически. Это дает право кредиторам начать с ними работу.

Если у умершего отсутствует наследство, банк столкнется с убытками. Они списываются на непредвиденные обстоятельства. Если договор предполагал наличие страховки на случай кончины, произвести платеж обязана страховая организация.

Если срок исковой давности по кредиту истек, судебная практика показывает, что при отсутствии веских аргументов банк не сможет истребовать денежные средства.

Однако это не мешает учреждению продолжать работу с должником. Лицумогут постоянно напоминать об имеющихся обязательствах. Не стоит рассчитывать, что через три года компания оставит клиента в покое.

К основному долгу может прибавиться неустойка.

Судебное разбирательство в такой ситуации все же возможно. Суд обычно происходит за имущество, выступавшее в качестве обеспечения по кредиту или находящееся в собственности ответчика.

Известны случаи, когда лицо после истечения исковой давности задумывалось и закрывало свои обязательства. Подобное желание является добровольным. Если суд обяжет лицо оплатить, действия являются нарушением закона, вердикт удастся обжаловать.

Для этого предстоит обратиться в вышестоящие инстанции. Жалоба подается на судью. Дополнительно можно написать апелляцию.

Присутствие срока взыскания дает возможность гражданину выбраться из долговой ямы. Первое время с момента появления задолженностиорганизация может не беспокоить гражданина.

Такие действия направлены на накопление штрафных санкций.

Если у компании присутствует информация об имеющемся в собственности имуществе и трудовой деятельности клиента, рано или поздно будут выдвинуты требования по обязательствам.

Скрываться от банка часто нецелесообразно. Поэтому эксперты рекомендуют использовать цивилизованные методы решения проблемы. Так, должника могут признать банкротом, или лицо имеет право выполнить реструктуризацию задолженности. Банку также невыгодно обращаться в суд.

Поэтому организации стараются идти навстречу плательщику, попавшему в сложную ситуацию. Гражданин имеет право попросить кредитные каникулы. Они предоставляются на определенный срок. В этот промежуток времени производится закрытие только на процентные начисления.

Возможна пролонгация периода возврата или уменьшение ежемесячного платежа.

Сроки исковой давности по кредитам в банке: ходатайство о пропуске, частые вопросы заемщиков + судебная практика

Для значительной части должников применить срок исковой давности по кредиту оптимальный выход уйти от обязательств. Статистика свидетельствует о том, что процент проблемной задолженности в целом по стране стабильно растет. Причем, у многих граждан непогашенные обязательства длятся годами.

Естественно, рост долгов вызывают разные причины, включая и объективные. Как бы там ни было, нужно уметь отстаивать свои права в спорах с кредиторами. Одним из основных аргументов является истечение времени для предъявления требований.

Чтобы выиграть дело в суде по этому основанию, требуется знать и правильно применять закон. Помощь в этом окажет данный материал. Заемщикам пригодятся также примеры из судебной практики.

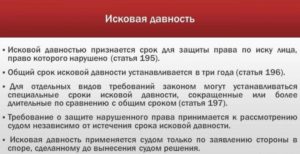

Определение указанного термина содержится в ст. 195 ГК РФ. В переводе на понятный всем язык термин означает время, на протяжении которого можно обратиться в суд с целью защиты собственных ущемленных прав. Применяется и срок давности по кредиту, невыплаченному банку.

В соответствии со ст. 196 ГК РФ стандартный отрезок составляет 3 года. По правилам ст. 200 ГК РФ он исчисляется с того момента, когда лицу стало известно о нарушении его интересов.

Временные ограничения действуют не только по искам. Распространяются они и на заявления о получении судебного приказа.

Применительно к платежам по кредитам отдельную позицию высказал Верховный Суд РФ. В пункте 24 Постановления Пленума № 43 от 29.03.2105 г. сказано, что если по условиям договора взносы носят периодический характер, по каждому платежу сроки определяется отдельно.

На примере кредитов сказанное можно проиллюстрировать так. Допустим, что к кредитному соглашению прилагается график платежей, по которому суммы должны вноситься не позднее 15 числа ежемесячно.

И в случае наличия просрочки, с 16 числа по проблемному взносу для банка начинает отсчет время для подачи иска в суд. Сказанное касается не только основной части задолженности, но и процентов.

Типичные ситуации

На порядок применения исковой давности по долговым обязательствам влияет множество факторов. Первым из них является механизм выплаты займа. Так, когда сумма небольшая, она обычно погашается одним платежом по окончании срока действия соглашения.

Имеет значение наличие поручительства и обстоятельств, с которыми ГК связывает коррективы в исчислении сроков. Об этом пойдет речь ниже чуть подробнее.

Действительно, каждый случай имеет свои особенности. Приведем основные полезные сведения для должников.

Срок исковой давности по кредитной карте

Карточки выпускаются банками на разных условиях. По некоторым правилам, кредитный лимит закрывается одной суммой по окончании времени выпуска карты. Тогда сроки давности возникают после окончания времени для погашения задолженности.

Пользование кредитной картой может предполагать осуществление периодических платежей. В такой ситуации время отсчитывается по каждому взносу. И сложностей здесь особых возникнуть не должно.

На практике бывают и случаи, когда при возникновении просрочек поступает требование о закрытии задолженности досрочно в озвученный кредитором срок. Тогда время для подачи иска отсчитывается после его истечения.

Исковая давность по договору займа для поручителя

Многие банки в качестве условия для выдачи кредита выдвигают наличие поручителей. В их роли чаще всего выступают родственники, близкие друзья. Прописанная в ст. 363 ГК РФ суть правоотношений предполагает, что заемщик и поручитель отвечают по несделанным вовремя платежам солидарно.

К ним обоим допускается предъявить иск о взыскании задолженности. Соответственно, течение сроков по отношению к поручителю исчисляется также, как и для должника – по факту первой просрочки.

Однако если для основного плательщика сроки уже вышли, такие же последствия наступают и для поручителя. Данное правило закреплено в ст. 207 ГК РФ.

Возможна ли приостановка или прерывание сроков

Случаи, когда исковая давность по долгам корректируется, прописаны в ст. 202-204 ГК РФ. Прерывание и приостановка времени влекут за собой разные правовые последствия как для кредитора, так и для должника.

При вынужденном перерыве течение сроков возобновляется. Однако есть одна деталь: событие должно произойти в последние шесть месяцев стандартного трехлетнего отрезка.

Основные причины для приостановления сроков:

- обстоятельства непреодолимой силы, ставшие преградой для предъявления иска;

- нахождение ответчика в рядах российских вооруженных сил, переведенных в режим военного положения;

- введение отсрочки выполнения обязательств на законодательном уровне.

Процессуальным законодательством введены досудебные процедуры урегулирования разногласий ( п. 3 ст. 132 ГПК РФ). И если стороны пошли по данному пути, сроки на время ответа на претензию также приостанавливаются.

Что же касается прерывания сроков, основной причиной является обращение в суд. Но если иск оставлен без рассмотрения или был отменен судебный приказ, сроки после периода нахождения дела в производстве возобновляются.

Прерывают течение сроков и действия заемщика, связанные с признанием долга ( ст. 203 ГК РФ). К таковым можно отнести ответ на претензию банка о согласии с обязательством, подписание документов о реструктуризации, либо рассрочке.

Спишет ли банк долг по истечении сроков

Гарантии в этом нет никакой. Аннулирование возможно, если это предполагают правила бухгалтерского учета или налогообложения. Однако многим финансовым учреждениям списание просто невыгодно экономически.

Ведь на просроченную сумму продолжают начисляться проценты, неустойка, а также оговоренные договором комиссии. А это потенциально дополнительные доходы для кредитной организации.

Кроме того, по правилам п. 1 ст. 199 ГПК РФ суд обязан принять обращение к производству независимо от того, прошло ли время для требований или нет. И в том случае, когда вторая сторона по незнанию, иным причинам не заявит о давности сроков, иск рассматриваются по существу.

Если три года прошло, а банк обратился в суд, что делать

Когда банк подал иск, непременно потребуется написать отзыв на исковое заявление. Лучше его подать в суд еще до первого заседания. В основной части документа обязательно указывается о применении сроков давности в соответствии с п. 2 ст. 199 ГК РФ. Завершает возражение на иск просьба об отказе в удовлетворении требований полностью или частично.

Часто банки взыскивают задолженность также посредством судебного приказа по кредиту, выдаваемого мировым судьей. Поскольку заемщик в рассмотрении заявления кредитора не участвует, порядок его действий иной. Требуются письменные возражения относительно исполнения судебного приказа.

Согласно ст. 128 ГПК РФ их необходимо представить в течение 10 дней после получения корреспонденции из суда. Здесь также делается акцент на пропуске сроков для взыскания. Когда приказ отменен, банк предъявляет стандартный иск. Тогда уже придется действовать по схеме, изложенной выше.

Исковая давность по кредиту умершего заемщика

Долги покойного переходят к его наследникам, которые официально вступили в права на имущество. Когда приемник не оформил имущество, требовать с него долги умершего законодательство не позволяет. В связи с чем, родственники не хотят связывать себя долговым бременем.

Процедура оформления наследства на течение сроков не влияет. Так, согласно ст. 202 ГК РФ изменение участников обязательства никоим образом не отражается на порядке исчисления сроков обращения в суд.

Поэтому кредиторы часто оказываются в невыгодной для себя ситуации. И этот момент родственникам скончавшегося должника также необходимо учесть.

Если передали долг коллекторам, с какого времени идет отсчет

Тут все достаточно просто. Работает ст. 202 ГК, из которой следует, что уступка прав по взысканию задолженности коллекторам, иным субъектам на сроки давности не влияет. И когда они в разговорах с заемщиком говорят об обратном – это сознательное введение гражданина в заблуждение.

Не все знают о п. 51 Постановления Пленума Верховного Суда № 17 от 28.06.2012 г. посвященного защите прав потребителей. В этой норме сказано о том, что кредитор не вправе передавать права на долги физического лица компаниям, у которых нет банковской лицензии.

Правда, банки данное ограничение зачастую обходят посредством включения специальной оговорки в кредитный договор. Следовательно, требуется при подписании документов обратить внимание и на эту деталь.

Заявление о применении сроков исковой давности по договору займа

Выше было сказано о том, что по закону о пропуске сроков обязан уведомить суд ответчик. Конечно, это можно сделать устно в судебном заседании посредством сообщения под протокол. Но такой способ не отличается достаточной надежностью.

Лучше подать письменное ходатайство. Его следует приобщить к материалам дела на первом же заседании. Тогда не исключено, что суд истребует от банка, МФО дополнительные документы по расчету задолженности.

Для удобства стоит привести примерный образец обращения. Каждый из должников практически без труда сможет изменить форму применительно к своей ситуации. Все инициалы, цифры имеют вымышленный характер.

Хорошевский районный суд Москвы

ул. Маршала Тухачевского, 25, корпус 1

Судье Никитину Д.И.

Дело № 320-330/2019

Ответчик: Платонов Андрей Юрьевич

ул. Проездная, 14, кв. 18

Истец: ПАО «Роскомбанк»

ул. Добровольцев, 7 корп. 5

Ходатайство

о применении сроков исковой давности по кредиту

В производстве Хорошевского районного суда г. Москвы находится дело № 320-330/2019 по иску ПАО «Роскомбанк» к Платонову А. Ю. о взыскании задолженности по кредитному договору № 2-222 от 15.02.2012 г. в размере 140 000 рублей.

Долг возник за период с 2012 по 03 марта 2015 года. В соответствии со ст. 196 Гражданского кодекса РФ продолжительность общего срока исковой давности составляет 3 года.

В связи с изложенным ответчик, Платонов А. Ю., руководствуясь ст. 69 ГПК РФ, п. 2 ст. 199 ГК РФ просит суд по гражданскому делу № 320-330/2019 применить давность сроков.

Ответчик: Платонов А. Ю.

Срок исковой давности по кредиту в банке: судебная практика

Суды придерживаются четкой позиции о том, что исчисление временного промежутка проходит по каждому не внесенному платежу в отдельности. Сказанное касается и споров, инициаторами которых становятся коллекторские компании.

В итоге судами требования удовлетворяются частично либо вообще выносятся решения об отказе в удовлетворении иска. Это касается не только тела кредита, но и дополнительных платежей.

Приведем описание нескольких судебных прецедентов. Все фамилии фигурантов дел изменены.

Срок защиты прав по иску не исчисляется моментом окончания действия договора

Суть дела состояла в следующем. Тимофеев оформил в ноябре 2007 г. в банке кредит под покупку автомобиля. В качестве поручителя выступила его супруга. Согласно условиям подписанного соглашения срок его действия составлял 5 лет – до 2012 года.

От имени банка в суд обратилось коллекторское агентство. Исковые требования включали в себя как истребование задолженности, так и обращение взыскание на залоговое транспортное средство.

Первая инстанция иск оставила без удовлетворения на том основании, что передача прав коллекторам произошла без согласия должника. Как следствие, налицо было нарушение банковской тайны.

Вышестоящий суд предыдущее решение отменил и требования удовлетворил. При этом он отказался удовлетворить заявление ответчиков о истечении времени обращения в суд. В апелляционном определении было указано, что 3 года стоит исчислять от даты окончания действия кредитного соглашения.

Срок исковой давности по кредитам физических лиц в банке: судебная практика по кредиторской задолженности, статья 196 ГК РФ

С каждым годом количество судебных споров между кредиторами и должниками только увеличивается. Кредитор имеет право обратиться в суд, если должник нарушил взятые на себя обязательства.

По общему правилу, на это кредитору дается три года с момента последнего платежа – столько составляет срок исковой давности по кредиту в 2019 году.

Если иск подан после истечение трех лет, должник вправе заявить о пропуске срока давности, что само по себе является основанием для отказа в удовлетворении требований истца.

Расскажем подробнее, что такое срок исковой давности по кредиту в банке и какой установлен порядок его применения.

Что это такое?

Срок исковой давности (далее по тексту будет употребляться аббревиатура СИД) — это период времени, в течение которого возможна защита нарушенных прав в суде. Это разновидность так называемого пресекательного срока.

С его истечением прекращаются правомочия истца по защите своих интересов в судебном порядке.

Это вполне логично, иначе судебные органы погрязли бы в разбирательстве дел многолетней давности, по которым невозможно собрать доказательственную базу.

Данное определение дано в соответствии со ст. 196 ГК РФ. В ст. 199 установлен порядок применения СИД:

- пропуск СИД не препятствует подаче иска;

- СИД применяется только по отдельному заявлению, ходатайству стороны ответчика;

- если о применении СИД заявлено, это является для суда безусловной причиной отказа в удовлетворении требований истца.

Общий срок – 3 года. Законодатель оставляет за собой право устанавливать специальные сроки или правила его подсчета для отдельных требований, однако СИД не может быть более 10 лет (ст. 196 ГК РФ).

«Кредитная амнистия — 2018». Реально ли списать долг по кредиту физическому лицу?

Как СИД применяется к кредитной задолженности — судебная практика

Есть особенности в том, как рассчитывается срок исковой давности по кредиту. Судебная практика в 2019 году исходит из того, что началом его течения является дата, когда банк узнал о нарушении своего права. Это соответствует правилам ст. 200 ГК РФ.

Когда образуется просрочка платежа по кредиту, банку становится об этом известно, и он уже вправе обратиться за защитой своих прав.

Суд может с учетом обстоятельств дела определить и иной момент начала течения срока, например, дату составления определенных сводных документов о задолженности, однако чаще всего, он максимально приближен к дате последнего произведенного платежа.

Ранее существовавшая судебная практика об отсчете СИД с момента окончания договора сейчас не распространена.

Она давала большие возможности банкам по злоупотреблению своими правами, ведь можно было насчитывать пени и штрафные санкции за весь установленный период действия договора и подавать в суд только после того, как он закончится, хотя руководству кредитной организации уже понятно, что заемщик не намерен исполнять свои обязательства.

Если срок исковой давности истек

Не следует думать, что когда истекает СИД, все взаимоотношения между сторонами прекращаются автоматически.

У банков есть возможность взыскать просроченный кредит, срок исковой давности не применяется судом самостоятельно, для этого нужно заявление ответчика.

Образец можно найти не информационных стендах в суде, заполнить его не представляет труда, главное, необходимо указать на пропуск СИД. Однако необходимо быть готовым к тому, что в суде придется доказать дату отсчета СИД.

Кроме того, банк может продать долг и часто этим пользуется. Коллекторы же обычно не прибегают к принудительному взысканию и помощи приставов, применяя свои собственные методы взаимодействия с должником.

Скачать образец ходатайства о применении срока исковой давности

Обращаем особое внимание: в соответствии со ст. 203 ГК РФ течение СИД прерывается действиями должника, свидетельствующими о том, что он согласен с требованиями кредитора. К числу таких действий, согласно разъяснениям Верховного суда относятся, в частности:

- признание предъявленной претензии с указанием суммы и признания долга;

- изменение договора самостоятельно или через представителя (реструктуризация и т.д.);

- подписание акта сверки.

После перерыва СИД начинает течь заново, то есть, опять отсчитываются три года.

Обзор статьи 46 (часть 1, пункты 4 и 3) ФЗ «Об исполнительном производстве»

В формате вопрос-ответ

Существует ли специальный срок исковой давности для требований кредиторов, возникших из договора потребительского кредита?

Нет, законом специальные сроки для таких требований не предусмотрены, действует общий СИД. Закон не регулирует отдельно сроки исковой давности по кредитам физических лиц, статья 196 ГК РФ применяется для всех рановидностей кредитов. Однако есть особенности, связанные с правилами определения даты начала течения срока.

Как отсчитывается срок исковой давности после отмены судебного приказа?

Есть такое понятие в законодательстве, как перерыв течения срока. Это касается и срока исковой давности. До внесения в ГК РФ изменений в 2013 году СИД прерывался подачей иска (или заявления о выдаче судебного приказа, по логике закона) в суд, теперь только совершением действий, свидетельствующих о признании требований истца.

Согласно ст. 204 ГК РФ на время судебного разбирательства течение срока «замораживается». При этом в части второй статьи установлено, что в случае оставления иска без рассмотрения течение срока продолжается. Эти положения можно распространить и на судебный приказ.

В случае его отмены течение СИД, начавшееся до момента обращения с требованием, продолжается с момента вынесения соответствующего определения судом. В этом и есть принципиальное различие. После перерыва срока исковой давности начинает течь заново, в соответствии с законом, то есть, заново отсчитываются три года.

В случае же с отменой судебного приказа отсчет срока не возобновляется, он продолжается.

Сколько длится срок исковой давности по кредиторской задолженности в 2019 году?

Общий срок определен законом — 3 года. Это правило действует, если не установлено иное.

Какие правила подсчета СИД установлены для поручителя?

Поручительство ограничено по сроку действия периодом, установленным в договоре. Если такой срок не указан, поручительство в соответствии со ст. 367 ГК РФ действует еще в течение года после окончания кредитного договора. То есть, если в течение этого периода времени банк не подал иск к поручителю, у последнего появляется возможность заявить о пропуске СИД.

Не плачу кредит 3 года – истек ли срок давности?

СИД истек, если в течение этих лет банк не обращался за судебной защитой в отношении должника. Бывает так, что должники даже не знают, что в отношении них открыто исполнительное производство на основании судебного акта.

Проверить открытые исполнительные производства можно в Базе данных исполнительных производств на сайте ФССП. Если там нет информации, то волноваться не о чем.

В случае обращения банка в суд за взысканием долга, необходимо будет заявить о пропуске банком срока исковой давности по кредитам, который составляет 3 года.

⇐Подписывайтесь на наш канал в Яндекс.Дзен!⇒

Срок исковой давности по кредитам физических лиц

Многие физлица рассчитывают на срок исковой давности по кредиту, после завершения которого кредитор не вправе истребовать долги.

Этот показатель равен трем годам, по истечении которых человек освобождается от обязательств, и принудить его к выплате денег не может даже суд.

Ниже рассмотрим, в чем нюансы периода исковой давности, можно ли его применить, и о чем говорит судебная практика 2019 -2020 года.

Определение

Термин «срок исковой давности по кредитам» представляет собой временной промежуток, который выделяется по закону для взыскания задолженности с ответственного лица, а именно заемщика, наследника или поручителя. Этот период устанавливается в ГК РФ (ст. 199) и равен трем годам.

Общие правила расчета

В законодательстве РФ нет четкого указания, с какого момента считать исковый период. По этой причине в судебной практике возникает множество интерпретаций.

Рассмотрение судебных дел показывает, что точка отчета все время отличается. Одни отчитывают трехлетний период с момента завершения договорных отношений с кредитором, а другие — со дня последнего взноса.

По сути, любой официальный контакт банка и физического лица запускает отсчет снова.

Бесплатная консультация юриста по исковой давности>>

Всего существует несколько вариантов расчета. Крайней точкой может быть:

- День крайней выплаты по кредиту. В судебной практике на такой позиции часто настаивают заемщики, что нередко дает положительный результат.

- Дата завершения кредитного соглашения. Такой способ расчета удобен кредитору, ведь тогда конечный исковый период отодвигается.

- Момент последнего взаимодействия сторон (кредитора и заемщика). Здесь важно учесть, что общение по телефону или отправка письма не относится к этой категории.

- День, когда банк узнал о неплатежеспособности заемщика.

Рассмотренные пути расчета срока исковой давности по кредиту не являются истиной. Каждый из вариантов может применяться в зависимости от сложившихся обстоятельства и мнения суда.

Существуют и другие способы расчета, на которых нередко настаивают банки в судебных разбирательствах. Ряд финансовых учреждений считают точкой отсчета день выплаты каждого конкретного платежа.

Ниже рассмотрим несколько актуальных вариантов.

Кредитка

Получение денег по кредитной карточке и стандартный заем регулируются одним и тем же законом. Для такой задолженности срок давности равен трем годам. Разница заключается в тонкости точки отсчета, ведь у кредитки нет крайней даты кредитования. Стартом считается:

- день последней выплаты

- дата снятия средств с кредитной карты

- момент получения письма с решением кредитора о закрытии задолженности

В процессе рассмотрения дела суд вправе поменять точку отсчета, если удастся доказать встречу между работником кредитной организации и дебитором по поводу несвоевременно погашенной задолженности.

Постановление суда

По-иному обстоит ситуация по поводу задолженности перед банком после решения суда. Получение такого решения обязывает заемщика исполнить обязательства по кредиту перед займодателем. При этом срок исковой давности вообще не учитывается, ведь в силу вступают другие позиции закона, в частности, ФЗ №229, статья 21.

Гибель заемщика

В случае смерти должника долг никуда не девается. Вместе с другими материальными ценностями долги «прикрепляются» к наследникам, что оговорено в ГК РФ (статье 1112). Одновременно с этим наследополучатели не обязаны досрочно закрывать кредит. Для них действует тот же договор, который был составлен между усопшим родственником и банком.

По законам РФ для оформления наследства дается полгода после гибели человека или вынесения соответствующего судебного решения. В это время срок давности по исковому заявлению по кредиту останавливается. Это касается и начисления штрафов за просрочку.

По истечении полугода наследники вправе вступить в свои права или отказаться от имущества. В первом случае срок давности продолжает отсчитываться по обычной схеме.

Если наследополучатель отказался от права получения имущества, банк не может предъявить к нему финансовые претензии.

В случае отказа наследника от долгов и имущества кредитор может пойти следующими путями:

- потребовать погашения задолженности от исполнителя завещания

- обратиться в судебный орган с требованием покрытия долга за счет собственности усопшего

Отказ от наследования должен быть полным и окончательным. Непринятие наследства частично или возможность отзыва прежнего решения законом не предусмотрена.

Поручители

В ситуации с поручителями вопрос срока давности регулируется ГК РФ (статьей 367, пунктом 6). Здесь возможно два варианта:

- В соглашении поручительства указан день начала и завершения финансовой ответственности по кредиту.

- При отсутствии такой информации поручительство действует годовой период со дня завершения действия соглашения. Если кредитор в этот срок обратился с требованием о выплате долга, ее придется погасить. После прекращения обязательства какие-либо действия по отношению к сроку давности исключены.

Если в период действия соглашения между заемщиком и кредитором последний поменял ставку, но не согласовал этот момент с поручителем, факт поручительства нивелируется. В случае гибели должника для поручителя имеется два пути — продолжать вносить платежи за основного заемщика или перевести это обязательство на наследников.

Прерывание срока давности

По закону период исковой давности для физических лиц может останавливаться. Это возможно в таких случаях:

- по заявлению на отсрочку или продление займа

- подписан договор реструктуризации, изменились условия выплат

- получено письмо от банка-кредитора о возврате задолженности, а заемщик ответил на обращение

- прочие действия, которые можно подтвердить документально

Постановление Пленума ВС РФ от 29.09.2009 года разъясняет ряд вопросов, касающихся исковой давности.

Чтобы защититься от судебного разбирательства с банком после окончания указанного периода, нельзя подписывать никаких бумаг о признании задолженности. Перечисление любой суммы кредитору может привести к новому отсчету.

Но в указанном выше Постановлении сказано, что внесение части средств еще не подтверждает факт признания задолженности.

Существуют и другие причины, по которым течение срока давности может быть приостановлено. Они прописаны в ГК РФ (статье 202). Интересующий период останавливается в случае моратория, форс-мажора, внесения правок в законы, военного положения или отправки должника на службу в ряды ВС России. После окончания этих событий отсчет начинается снова.

Исковая давность вышла: что дальше

Истечение рассматриваемого периода снимает с должника обязательства по выплате задолженности, а попытки банка стянуть долг через суд считаются незаконными. С этого момента человек больше не должен кредитору. С него списываются комиссии, проценты, штрафы и остаток долга. Нельзя забывать и о ряде последствий для должника:

- Запрещено в течение 15 лет брать кредит в банковских учреждениях.

- Нельзя получать заем в этом же банке.

- Не получится трудоустроиться в финансовых организациях.

Несмотря на окончание срока давности, банк попытается вернуть деньги. Для этого он подает заявление в судебный орган, продает долг коллекторам или продолжает требовать его возврата у должника. Такие действия финансовой организации неправомерны.

При подаче иска в суд важно сразу писать претензию с указанием окончания срока давности. В ином случае представители фемиды могут стать на сторону кредитора. Заявление подается во время судебных разбирательств, заказным письмом или путем регистрации жалобы в судебной канцелярии.

Что касается продажи долга коллекторам или дальнейшего давления на заемщика, этого нельзя делать. При поступлении угроз в свою сторону или по отношению к членам семейства необходимо обращаться в правоохранительные или судебные органы. При выборе последнего варианта желательно иметь образец заявления в суд и следовать рекомендациям его оформления.

Итоги

Завершение срока давности — законный способ для физического лица не выполнять обязательства перед банком или иной кредитной структурой. Но рассчитывать на это не стоит, ведь в каждом случае суд индивидуальную подходит к определению даты начала отсчета с учетом текущих обстоятельств и доказательств на руках у истца.

Кроме того, даже при успешном завершении дела для человека наступает ряд негативных последствий, связанных с невозможностью оформления кредита в течение 15 лет. При этом банки часто не сдаются и продолжают требовать расчет по счетам. В таком случае приходится искать пути для собственной защиты.

Юридическая консультация по исковой давности

Когда именно истекает срок исковой давности Вашей задолженности по кредиту можно уточнить у наших специалистов. Задайте вопросспомощью формы ниже и получите бесплатную консультацию.

(12 5,00 из 5)

Загрузка…

Срок исковой давности по кредиту

Не всегда деньги, взятые в долг в банке или МФО, удается вовремя вернуть. Должнику необходимо знать, по истечении какого времени задолженность возвращать не обязательно. Рассмотрим требования законодательства относительно продолжительности срока исковой давности по кредиту, порядок его исчисления и возможность взыскания долга по окончании.

Что такое исковая давность по кредиту

Исковой давностью по кредиту называют временной отрезок, в течение которого кредитор может вернуть задолженность, обратившись с исковым заявлением относительно заемщика в судебную инстанцию.

Банк может прибегнуть и к другим действиям, чтобы получить свои деньги:

- звонить и отправлять сообщения клиенту;

- обращаться по месту работы заемщика;

- привлечь к возврату задолженности коллекторскую фирму.

В российском законодательстве не идет речь о сроках исковой давности по кредитам, а предусмотрено временное ограничение на подачу иска по поводу возврата задолженности. Согласно ст. 199 ГК РФ, этот период составляет три года.

Статья 199 Гражданского кодекса РФ «Применение исковой давности»

Срок исковой давности по кредиту

По кредитной карточке

Учитывая, что кредитная карточка не предусматривает дату окончания кредитования, здесь расчет производится по следующим событиям:

- дате последней оплаты по кредиту;

- даты вручения клиенту заказным письмом уведомления о прекращении предоставления средств по кредиту;

- со дня получения денежных средств с карточки, если кредит после этого не погашался.

В судебном порядке может быть изменена начальная дата отсчета срока исковой давности по кредиту, если истец сумеет документально доказать наличие контакта с заемщиком относительно возврата средств.

По судебному решению

Если судебная инстанция признает задолженность подлежащей возврату, деньги придется вернуть. В противном случае выполнение решения суда возлагается на исполнительную службу. В данной ситуации речь идет не о сроке исковой давности, а о правовых нормах, регулирующих исполнительное производство (ст. 21 Федерального закона ФЗ-229, принятого в октябре 2007 года).

Читать так же: Целевое направление в ВУЗ

Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»

По займу умершего дебитора

Если заемщик умер, это не означает отмену долговых обязательств в отношении банка. Согласно ст. 1112 ГК РФ, необходимость возврата долгов, вместе с имуществом, передается наследникам.

В соответствии со ст. 1154 ГК РФ, в наследство можно вступить по истечении полугода после смерти наследодателя. На указанный период отсчет срока исковой давности приостанавливается.

После того, как наследство принято, срок исковой давности по кредиту относительно займа, взятого умершим в банке, начинают отсчитывать сначала. Но наследники вправе отказаться от принятия наследства, вместе с задолженностью.

В данной ситуации банк может отстаивать свои интересы в отношении наследников умершего заемщика следующим образом:

- потребовать возврата кредита в досудебном порядке;

- подать исковое заявление с указанным требованием в судебную инстанцию.

Наследников должника может защитить от возврата денежных средств по кредиту умершего родственника только полный отказ от наследственного имущества. Законодательством не предусмотрено частичное наследование, исключающее принятие долгов.

Статья 1112 Гражданского кодекса РФ «Наследство»

Статья 1154 Гражданского кодекса РФ «Срок принятия наследства»

Для поручителей

Срок исковой давности в отношении поручителя определен п. 6 ст. 367 ГК РФ. Если договор займа не отмечает период действия поручительства, то он определяется в течение года после окончания действительности договорного документа.

Если банк в пределах указанного периода потребовал вернуть взятую в долг сумму, поручителю придется выплатить кредит. При просрочке исковой давности банку не удастся, даже в судебном порядке, получить от поручителя возврат суммы по займу, поскольку обязательства данного лица уже не действуют.

Если заемщик умирает, поручитель может поступить двумя способами:

- выплачивать задолженность, взамен должника; в данной ситуации факт смерти последнего не влияет на действие поручительства;

- поручительство прекращает действовать с момента принятия долгов заемщика наследником, даже если договор не предусматривает подобного.

Статья 367 Гражданского кодекса РФ «Прекращение поручительства»

Что приостанавливает и прерывает срок исковой давности по кредиту

Отсчет срока исковой давности может быть приостановлен в ситуациях, указанных в ст. 202 ГК РФ, если:

- изменились законодательные нормы, регламентирующие этот вопрос;

- наступили форс-мажорные обстоятельства;

- был введен мораторий;

- должника призвали на службу в армии;

- в стране объявлено военное положение.

Отсчет продолжается после того, как перечисленные обстоятельства прекратили действовать.

Возможно изменение даты отсчета срока исковой давности с ее обнулением, если между клиентом и банком зафиксированы официальные контакты. Но ответчику следует учитывать, что к таковым не относятся:

- разговор по телефону, с предоставлением его записи;

- посещение офиса банка, даже при его записи на видеокамеру;

- получение корреспонденции, полученной должником от банка под расписку, если речь идет о вопросах, относящихся к уплате кредита.

Читать так же: Закон об ОСАГО

Если гражданин посетил отделение финансовой организации по какому-либо вопросу, это не означает, что в отношении возврата задолженности может быть обнулен отсчет срок исковой давности.

Обнуление отсчета может начаться со следующих событий:

- любых зафиксированных контактов банка с должником;

- выдвижением финансовой организации требований к заемщику о погашении займа досрочно, если уведомление отправлено письменно;

- обращения клиента по поводу отсрочки по кредиту или реструктуризации долга;

- внесения средств должником в счет погашения задолженности.

Согласно пункту 2 статьи 196 ГК РФ, максимальная продолжительность срока исковой давности по кредиту, с учетом возможных приостановок, составляет десять лет.

Статья 202 Гражданского кодекса РФ «Приостановление течения срока исковой давности»

Статья 196 Гражданского кодекса РФ «Общий срок исковой давности»

Что происходит по истечении срока давности

Если срок исковой давности прошел, это означает освобождение заемщика от всех долговых обязательств в отношении финансовой организации. В этом случае клиент может не возвращать:

- остаток по кредиту;

- начисленные проценты и пеню;

- наложенные штрафы.

Однако в данной ситуации заемщику следует помнить, что его ожидают следующие негативные последствия:

- мораторий на ближайшие пятнадцать лет по поводу получения кредита в любом банке РФ;

- полный запрет без возможности пожизненного снятия на получение займа в организации, которой долг не был возвращен;

- невозможность трудоустройства в банковской сфере.

Но банк не вправе обращаться в суд по истечении периода, когда такая возможность просрочена. Исковое заявление будет отклонено.

Как происходит взыскание задолженности, и можно ли не платить?

Средства, используемые финансовыми организациями для возврата задолженности по кредиту можно условно назвать мирными и агрессивными. Мирные предусматривают телефонные звонки с постоянными напоминаниями клиенту о необходимости погашения кредита, направление письменных уведомлений.

На данном этапе стороны могут прийти к взаимоприемлемому решению, с реструктуризацией или отсрочкой возврата.

Агрессивные действия предполагают:

- передачу долга коллекторам;

- обращение в судебную инстанцию.

После того, как долг передан в коллекторскую организацию, к заемщику могут применяться серьезные меры, граничащие, а иногда преступающие нормы закона. Возможно оказание давления, включая угрозы родственникам. Такая ситуация крайне нежелательна.

Что могут и не могут делать коллекторы

Если отмечаются неправомерные действия со стороны коллекторов, необходимо обращаться в полицию. Коллекторские структуры не вправе прибегать к аресту счетов или собственности заемщика. Финансовые организации по закону не могут допускать утечки личных сведений, являющихся конфиденциальными. Этот факт свидетельствует о нарушении законодательства.

В этом случае и при других нарушениях клиент вправе жаловаться в Роскомнадзор. Жалоба может быть направлена в электронном виде. Для этого необходимо:

- войти на официальный сайт организации (адрес можно узнать в интернете);

- в тематике обращения остановиться на обработке персональной информации;

- в открывшемся окне указать тему сообщения, фамилию, имя и отчество, адрес проживания, контактные сведения;

- сжато описать сложившуюся ситуацию, с изложением фактов, которыми располагает заявитель;

- приложить доказательства, подтверждающие указанное;

- ввести защитный код;

- нажать на кнопку об отправке данных.

Обращение в судебную инстанцию — последняя мера, к которой может прибегнуть банк. В данной ситуации заемщику необходимо учитывать наличие срока исковой давности по кредиту. На это можно надеяться при наличии следующих условий, сохраняющихся в течение трех лет:

- финансовая организация за указанный период не предпринимала никаких действий, направленных на возврат долга;

- заемщик не возвращал задолженности (даже частично) и не контактировал с банком по данному поводу;

- после подачи иска банком, клиент направляет встречное заявление о признании судом факта истечения срока исковой давности.

Читать так же: Что грозит за избиение человека

Только при наличии всех перечисленных обстоятельств клиент может надеяться на положительный для себя итог судебных разбирательств. Но заемщику необходимо в обязательном порядке присутствовать во время слушания дела по поводу возврата долга, правильно составить встречный иск о невозможности требований истца в связи с давностью сроков.

Чтобы исключить ошибки в подготовке иска, необходимо обратиться к профессиональному юристу, ознакомиться с примерным образцом документа, представленным в интернете. Но в большинстве ситуаций не обойтись без помощи квалифицированного адвоката.

Чтобы избежать неприятностей, заемщику необходимо трезво рассчитывать свои финансовые возможности по возврату кредита. В этом случае не придется беспокоиться по поводу порядка исчисления срока исковой давности по кредиту банка. Но если указанный период прошел, банк не вправе требовать оплаты займа без восстановления пропущенного срока.