Имущественный налог: порядок расчета и сроки уплаты в 2026 году

Налоговый сбор определяется, базируясь на оценке кадастра недвижимости. Исходя из законодательных изменений, освещенных в налоговом законодательстве РФ, многие владельцы жилья получили уведомления с увеличенной суммой сбора, который потребуется оплатить.

Физические и юридические лица, являющиеся собственниками как жилых, так и нежилых помещений, уплачивают имущественный налог в РФ. Однако в соответствии с Налоговым кодексом обязательства имеют законную силу, если гражданин является владельцем следующего имущества:

- жилое помещение;

- помещение для стоянки авто;

- объекты разного плана, находящиеся на стадии возведения;

- иные виды недвижимой собственности.

Имущество, принадлежащее многоквартирному дому и его жильцам, не подлежит налогообложению.

ВзЗаконодательстве РФ предусмотрены льготы отдельным категориям граждан, которые распространяются на один объект из таких видов имущества, как:

- квартира;

- комната в общежитии;

- место под авто;

- частный жилой дом;

- небольшая хозяйственная постройка;

- помещения для индивидуального творчества (фото-студия, мастерская и т.п.);

- доля любого из вышеперечисленных помещений.

Воспользоваться льготными правилами могут:

- граждане со статусом «пенсионер»;

- инвалиды;

- военнослужащие.

Несколько лет назад гражданин со статусом пенсионера был освобожден от обязательного имущественного сбора налогоплательщика. После внесения новых правил, пенсионеры также имеют возможность не уплачивать данный платеж, однако, с некоторыми нюансами:

- Пенсионер не должен использовать недвижимую собственность для осуществления предпринимательской деятельности.

- Получить полное освобождение можно исключительно по одному объекту владения.

Таким образом, если льготник имеет в собственности два дома, то по одному из них у него будет получена привилегия. Для получения льготы пенсионеру потребуется подать соответствующее заявление в НС и приложить полный перечень необходимой документации.

Чтобы самостоятельно произвести вычисления, плательщик должен знать следующие сведения:

- цена недвижимости по оценке кадастра;

- общая площадь;

- налоговый вычет (квадратные метры, которые не облагаются налогом);

- государственная величина налоговых начислений.

Величина налогового вычета будет зависеть от статуса владельца. Если он относится к категории льготников, то вычет будет выше.

Имущественный сбор рассчитывается от оценки кадастра в тех округах, где вступил в силу правовой документ официального значения. В ГКН можно получить сведения о цене.

Каждые 5 лет на уровне муниципальных образований проводится плановая кадастровая оценка имущества. Согласно полученных данных самоуправляемая административно-территориальная единица утверждает акт о кадастровой стоимости.

Исходя из общепринятых правил, рассчитывая обязательный платеж за недвижимую собственность и руководствуясь оценкой кадастра, органом финансового контроля предусмотрен вычет кадастровой стоимости нормативно необлагаемых площадей:

- 10 кв. м. для коммунального жилья;

- 20 кв. м. касательно квартир;

- 50 кв. м. в отношении индивидуально построенного жилья.

Что касается иных видов жилья, таких как студия, хозпостройка, гараж, налогообложение по ним имеет норму 0,1 %.

Если в собственности у гражданина находится недвижимость премиум-класса, величина начислений на единицу налоговой базы будет составлять 2%. По этому коэффициенту также рассчитывается сбор для владельцев офисов, торговых центров.

В отдельных регионах налоговая ставка может увеличиваться максимально в 3 раза либо снижаться до нулевого предела.

Правительство РФ планирует за несколько лет повысить налоговую ставку на 20%.

Если, применяя налоговый вычет при вычислениях база, облагаемая сбором, будет с минусовым показателем, гражданин освобождается от платежа.

Читайте так же: Как заполнить декларацию по водному налогу

Несмотря на ряд поправок, внесенных в сбор на недвижимую собственность, все льготные правила сохранились.

Власти муниципальных образований могут предоставлять налогоплательщиком свои льготы, узнать о которых можно в НС по месту прописки.

Особенности до 2026 года

Формула для определения платежа выглядит следующим образом:

Н = (Н1 ̶ Н2) * П + Н2, где:

- Н = сумма налога для внесения в государственный бюджет;

- Н1 = налог, полученный путем умножения налогооблагаемой базы, вычисленной на основе кадастровой оценки, на норму в процентах;

- Н2 = сумма взноса за прошедший налоговый период, полученная по вычислениям на основе оценочной стоимости БТИ;

- П = показатель (2018 год ― 0,4; 2019 год ― 0,6; 2020 год ― 0,8).

В том случае если Н1 будет ниже чем Н2, данная формула не уместна. В таком случае и после 2020 года расчет будет производиться на примере вычислений Н1.

Например, известны следующие условия:

- стоимость недвижимости по оценке кадастра ― 4 626 300 руб.;

- налоговая ставка ― 0,2%;

- квадратные метры недвижимости ― 40 кв. м.;

- налог за прошедший год на базе оценочной стоимости БТИ ― 503 руб.

Вычисляем вычет:

4 626 300 / 40 * 20 = 3 084 200 рублей.

Расчет основного элемента сбора (база):

4 626 300 ̶ 3 084 200 = 1 542 100 рублей.

Рассчитываем сумму обязательного сбора по кадастровой стоимости:

1 542 100 * 0,2 % = 3084,2 рублей.

Вычисления налога к оплате по новым правилам:

((3084,2 ̶ 503) * 0,2 + 401) = 917,24 рубля.

На официальном сайте Федеральной налоговой службы размещен специальный вычислительный сервис, предоставленный налогоплательщикам для предварительного вычисления сбора на недвижимую собственность. Чтобы налогоплательщик получил итоговую сумму платежа, необходимо внести следующие данные в поля для заполнения:

- индивидуальный цифровой номер недвижимости, находящейся в собственности (сведения имеются в кадастровом паспорте);

- характеристика недвижимого имущества (кадастровая цена, квадратура помещения, вид объекта);

- период владения данным имуществом;

- налоговый вычет;

- размер льгот.

В результате онлайн-калькулятор выполнит требуемые вычислительные операции и выдаст итоговую сумму налогового платежа.

Оплата имущественного налога

Оплата сбора осуществляется плательщиками, основываясь на полученном уведомлении и прикрепленной квитанции с реквизитами.

Внести налог в бюджет можно следующими способами:

- денежным переводом, воспользовавшись услугой почтовых отделений;

- в любом отделении банка;

- банковской картой через платежный терминал;

- воспользовавшись услугой дистанционного банковского обслуживания в интернете;

- при помощи официального веб-портала налоговой службы.

Уведомление

Налоговая служба отправляет физическим лицам имущественное уведомление по адресу прописки. В документе изложены сведения о сумме налогового взноса и крайнем сроке платежа.

Важно, что документ должен быть отправлен плательщику обязательных налоговых сборов не позднее, чем за 1 месяц до наступления крайнего срока уплаты. Все сведения о сроках отправки уведомительных писем можно узнать, обратившись в НС.

Большинство налогоплательщиков ошибочно надеяться, что если уведомительное письмо не пришло в срок, можно самовольно освободить себя от уплаты сбора. Однако это далеко не так. С начала 2015 году на территории РФ действует закон, регламентирующий обязательство налогоплательщика самостоятельно уведомить налоговую о неполучении платежной квитанции и уведомительного письма и предоставить данные об имеющемся недвижимом имуществе.

Сообщать о наличии собственности вместе с документами, подтверждающими право владения, нужно один раз не позднее последних чисел декабря следующего года. Например, гражданин приобрел квартиру в 2016 году, а уведомление из органа финансового контроля, значит, он должен предоставить в ФНС полную информацию до 31 декабря 2017 года.

Чтобы не стоять в очередях и заранее записаться на прием, можно воспользоваться онлайн-сервисом.

Читайте так же: Роль налогового агента в системе налогообложения РФ

Срок оплаты

Для всех налогоплательщиков РФ установлен единый крайний срок внесения налогового платежа ― 1 декабря. Это значит, что платеж за налоговый период 2017 года потребуется заплатить не позднее начала декабря 2018 года.

В случае несоблюдения сроков на сумму просроченной задолженности начисляется неустойка за каждый день просрочки оплаты. Помимо этого за органом финансового контроля остается право на взыскание задолженности с заработной платы должника. Для этого налоговая служба направляет уведомление руководству предприятия, на котором трудится неплательщик. Также орган власти по финансовому контролю вправе наложить запрет на выезд за пределы РФ. Штрафные санкции за неуплату имущественного сбора не взыскиваются с физических лиц.

С начала января 2017 года орган по финансовому контролю вводит новый штраф, если налогоплательщик не сообщил о наличии объекта недвижимости. Недобросовестному гражданину придется заплатить 20% от суммы неуплаченного взноса. Помимо этого, если приобретенная недвижимость находится в собственности несколько лет, а обязательный сбор не предъявлен, орган финансового контроля начислит платеж за 36 месяцев.

Онлайн-оплата

Осуществить оплату обязательного платежа можно на официальном сайте ФНС в разделе «Уплата налогов физических лиц».

Для этого потребуется выполнить следующие действия:

- заполнить колонку с реквизитами плательщика (если платеж будет производиться безналичным расчетом, потребуется ввести ИНН);

- указать вид налогообложения;

- ввести адрес недвижимости, находящейся в собственности;

- указать, что платеж является налоговым сбором;

- размер налога;

- отметить способ перевода средств;

- выбрать финансовое учреждение.

После этого сервис перенаправит на сайт кредитной организации, где можно осуществить безналичную оплату.

Задолженность по налогам: как и где узнать

Узнать задолженность по обязательному взносу налогоплательщика можно следующими способами:

- у сотрудников ФНС по месту прописки;

- в личном кабинете плательщика обязательных налоговых взносов;

- через единый веб-портал государственных услуг https://www.gosuslugi.ru/;

- через автоматизированную информационную систему централизованного хранения и коллективного использования данных исполнительного производства.

Как снизить нагрузку юридических лиц

Каждое предприятие всегда ищет пути снижения налогов или задается вопросом, как от них уклониться.

Уменьшить имущественный сбор можно двумя методами:

- Максимально снизить стоимость средств, участвующих в процессе производства, используя амортизацию, инвентаризацию, переоценку.

- Перевести бизнес во владение иному предприятию, которое законно уплачивает налоги по льготным правилам. Например, если предприятие осуществляет коммерческую деятельность по упрощенной системе налогообложения.

Можно ли оспорить кадастр в суде

В последние годы кадастровая стоимость недвижимого имущества была полностью пересчитана. Это привело к тому, что цены на имущество в значительной степени превысили среднюю рыночную стоимость.

Изначально внести изменения планировалось для предприятий и организаций.

Нужно отметить, что оценка выполнялась до наступления кризисного состояния функционирования экономики страны, а сейчас цена жилья по кадастру выше рыночной стоимости. В столице это практически никак не выделяется, чего не скажешь о других регионах. Уже сегодня практика оспаривания цены по кадастру активно применяется в суде.

Оценка кадастровой стоимости выполняется уполномоченными органами государства, а не специализированными независимыми агентствами.

Несомненно, в интересах правительства повысить стоимость налоговой базы, что даст возможность увеличить бюджетные средства государства. По этой причине не исключается тот факт, что суды будут переполнены гражданами с исковыми требованиями о пересмотре кадастровой оценки.

За 2018 год было зафиксировано около 10 тыс. таких споров. В основном судом было принято решение снизить оценку в среднем на 50%.

Если налогоплательщик полагает, что кадастровая оценка его недвижимого имущества завышена, у него есть право оспорить это в суде.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/nalogi/obshaya-sistema/imushhestvennyj-nalog.html

Калькулятор расчета налога на имущество физических лиц по правилам новой Реформы – как рассчитывать налог на недвижимость физлиц?

Реформа в сфере налогообложения продолжается в России. Новшества касаются процедуры расчета налоговых сборов. К 2020 году все регионы РФ должны будут перейти на новую систему.

Расскажем, каковы правила новой Реформы в сфере налогообложения, какой налог будут считать с учетом кадастровой стоимости и по каким формулам, а также приведем примеры расчета.

статьи:

Общая формула для расчета налогового сбора в 2018 году выглядит так:

Если знать все показатели, то можно рассчитать величину налога.

Важно: если регион не перешел на новую систему налогообложения, то налог будет рассчитываться на основе инвентаризационной стоимости объекта.

Подробнее вы можете прочитать, каков порядок расчета. Там же будет и пример.

Формула расчёта налога на недвижимость физических лиц в переходный период

В 2018 году будет продолжаться 4 переходный период. Поэтому специалисты выявили более детальную формулу, позволяющую обеспечить незаметное увеличение налоговых сборов — и мягкий, плавный переход к новой системе налогообложения для россиян.

Платить налоги авансом теперь сможет каждый россиянин

В 2018-2020 годах будет действовать такая схема:

Н= (N- Нинв) х К + Нинв =(N— Nинв х Кдеф х Синв) х К + (Nинв х Кдеф х Синв)гдеN = (Nкад– W) х С = (Nкад- U х Sw) х С = (Nкад — Nкад./S х Sw) х С

|

Чтобы произвести расчет, следует:

- Подсчитать удельную кадастровую стоимость объекта – кадастровую стоимость разделить на площадь, облагаемую налогом (U = Nкад/S).

- Рассчитать вычет, который возможен и полагается по закону россиянину (W = х Sw ).

- Посчитать размер налога по кадастровой стоимости.

Для этого необходимо вычесть из кадастровой стоимости вычет, подсчитанный в пункте 2 (N = Nкад. — W).

- Произвести расчет налогового сбора по инвентаризационной цене имуещстваь (Нинв= (Nинв х Кдеф х Синв).

- И, наконец. рассчитать окончательную сумму налога, который предстоит заплатить гражданину (Н= (N- Нинв) х К + Нинв ).

Конечно же, эта формула — наилучшая, так как учитывает все важные показатели, влияющие на величину налогового сбора.

Понижающие коэффициенты в расчете налогов на имущество физических лиц в 2026 году

В следующих периодах налоговой реформы будут также действовать поправочные коэффициенты. Благодаря им, размер налоговых сборов будут увеличиваться не сразу, а поэтапно.

- В 2017 году коэффициент был равен 0,6.

- В 2018 году планируется его повысить до 0,8.

- В 2019 году он будет равен единице, поэтому смысла вводить и далее его нет.

- В 2020 году россияне будут оплачивать 100% налог за 2019 год, поэтому повышения больше не будет.

Понижающий коэффициент будет действовать только в переходный период (ст. 408 НК РФ).

О других коэффициентах и факторах, влияющих на расчет налогов на имущество физлиц, читайте в нашей предыдущей статье. Там расписано о двух вариантах расчета, а также приведены примеры.

Примеры расчета налога на имущество физических лиц

Приведем примеры расчета имущественного сбора по общей формуле.

| Исходные данные | Процедура расчета | Сумма налога в 2018 году | Сумма налога в 2019 и последующие годы | |

| Пример 1. Квартира | Кадастровая стоимость объекта – 2 млн.руб., площадь – 60 кв.м., налоговая ставка – 0,1%.Понижающий коэффициент в 2018 году равен 0,8. | • Подсчитаем стоимость 1 кв.м.: 2 000 000 руб. / 60 кв.м. = 33 333,33 руб.• Налоговый вычет будет равен 20 кв.м. По закону эта часть имущества не облагается законом. Остается 40 кв.м.• Рассчитаем налоговую базу, то есть ту часть имущества, которую будут облагать налогом. Для этого: 33 333,33 руб. перемножим на 40 кв.м. Получается 1 333 333,2 руб.•Перемножаем полученную сумму с налоговой ставкой (0,1%) и понижающим коэффициентом. Получаем сумму налога – 1066,66 руб. | 1 066,66 руб. | 1 333 руб. |

| Пример 2. Комната | Кадастровая стоимость комнаты составляет 800 тыс.руб., площадь – 25 кв.м., ставка налога – 0,1%.Налоговый вычет будет равен 10 кв.м., а понижающий коэффициент в 2018 году – 0,8. | • Рассчитаем цену 1 кв.м.: 800 тыс.руб. разделим на 29 кв.м. Получим 27 586 руб.• Определим налоговую базу: 27 586 х (25 – 10) = 413 790 руб.• Рассчитаем сумму налога: 413 790 х 0,8 х 0,1% = 331,032 руб. | 331,032 руб. | Без понижающего коэффициента налог будет равняться 413,79 руб. |

| Пример 3. Жилое домовладение | Кадастровая стоимость дома составляет 3 млн.руб., площадь его – 100 кв.м., ставка налога – 0,1%.Вычет будет равен 50 кв.м. по закону, а понижающий коэффициент в 2018 году – 0,8. | • Рассчитываем стоимость 1 кв.м.: 3 000 000 / 100 = 30 000 руб.• Подсчитываем налоговую базу: 30 000 х (100 – 50) = 1 500 000 руб.• Определяем размер налога: 1 500 000 х 0,1% х 0,8 = 1 200 руб. | 1 200 руб. | Без учета понижающего коэффициента сумма налога будет равна 1 500 руб. |

| Пример 4. Единый недвижимый комплекс | Кадастровая стоимость двух жилых домов, входящих в ЕНК, составляет 10 млн.руб., их площадь – 350 кв.м. Налоговая ставка равна – 0,1%. Понижающий коэффициент остается прежним – 0,8, а вычет равен 1 млн.руб. | • Определим налоговую базу. Так как у нас есть вычет в размере 1 млн.руб. Его необходимо вычесть из общей кадастровой стоимости. Получается, что оплачивать налог будем с 9 млн.руб.• Рассчитаем сумму налога: 9 000 000 х 0,1% х 0,8 = 7 200 руб. | 7 200 руб. | Если не учитывать поправочный коэффициент, то сумма налога составит 9 тыс.руб. |

Приведем еще один пример, где расчет налога проводится по формуле в переходный период:

КвартираКадастровая стоимость составляет 3 500 000 руб. , площадь ее равна 45 кв.м. Сумма налога, который оплачивали в 2015 году, составляет 500 руб.Налоговая ставка равна 0,1%. Понижающий коэффициент – 0.8. А налоговый вычет составляет 20 кв.м.Воспользуемся такой формулой для расчета: Н = (N- Нинв) х К + Нинвгде

Проведем расчет:

Применяя указанную формулу выше, можно рассчитать сумма налога к уплате за 2018 год.Она будет равна: (1944,44 – 500) х 0,8 + 500 = 1655 руб. |

Расчет дохода и налога от продажи имущества по кадастровой стоимости – какая недвижимость попадает под новые правила налогообложения в 2026 году?

Реформа предусматривает переход на новые правила расчета налога, которые будут учитывать не только понижающие, поправочные коэффициенты, но и кадастровую стоимость объектов.

Под новые правила налогообложения в 2018 году попадает недвижимость, переведенная и оформленная в собственность к россиянину после 1 января 2016 года. Это прописано в статье 4 Закона федерального уровня под номером 382, утвержденного 29 ноября 2014 года.

Заметьте, основания получения прав на такую недвижимость не играют никакой роли. Объект может перейти по наследству, его можно принять в дар, возвести самостоятельно или приобрести/купить.

Еще одно отличие – на недвижимость, которую гражданин приобрел после 2016 года, выдается выписка из ЕГРН или выписка из ЕГРП.

На недвижимое имущество, полученное ранее, владелец мог получить свидетельство о регистрации – теперь, в 2018 году, оно не выдается.

Теперь вы знаете, как рассчитать величину налогового сбора за имущество. Можете произвести расчет самостоятельно — или же обратиться к юристу.

Также читайте о том, как узнать кадастровую стоимость и провести расчет по новому порядку.

Остались вопросы? Просто позвоните нам:

Источник: https://pravo812.ru/useful/889-raschet-naloga-na-imushhestvo-fizicheskix-lic-kalkulyator-naloga-na-nedvizhimost.html

Самостоятельный расчет налога на квартиру по кадастровой стоимости

В 2016 году изменился порядок уплаты налога на недвижимое имущество, в том числе на квартиры, что затронуло интересы большинства российских граждан. С этого времени сумма налога рассчитывается при учете кадастровой стоимости объекта. В подавляющем числе случаев налог заметно увеличивается. Полностью в новом размере налог на недвижимость придется платить с 2020 года, до этого он ежегодно увеличивается на 20 %.

Из нашей статьи вы узнаете об особенностях кадастровой стоимости квартиры, об актуальной формуле расчета налога, а также о возможных вычетах и льготах.

Чем кадастровая стоимость отличается от инвентаризационной?

До введения нового порядка при расчете налога на квартиру специалисты отталкивались от инвентаризационной стоимости, которая указана в техническом паспорте БТИ. Она учитывает износ квартиры, а также цены на строительные работы и услуги, поэтому считается восстановительной. Несмотря на то, что инвентаризационная стоимость индексировалась, для старого жилого фонда цифры никак не соответствовали текущим ценам на жилье.

Кадастровая оценка была введена с целью максимально отразить именно рыночную стоимость недвижимых объектов: квартир, домов, земельных участков. Она проводится региональными властями по утвержденной Правительством методике, и ее результаты вносятся в ЕГРН — единый реестр недвижимости, который ведет Росреестр. Эти сведения передаются в налоговую инспекцию и служат основанием для расчета налога.

Почему увеличился налог на квартиры и другую недвижимость?

Проблема заключается в том, что методы расчета кадастровой оценки очень приблизительны. Они основаны на таких общих показателях, как:

- город (поселок),

- год постройки,

- площадь квартиры.

При этом не учитываются многие индивидуальные факторы:

- расположение вблизи дорог,

- инфраструктура района,

- близость промышленных объектов и т.д.

Поэтому кадастровая стоимость может оказаться как выше, так и ниже инвентаризационной.

Что касается, рыночной цены, кадастровая на практике часто получается гораздо больше. По этой причине владелец квартиры вынужден платить повышенный налог. Кадастровую стоимость можно оспорить, подав заявление в комиссию Росреестра или через суд. В последнем случае придется заказывать экспертный отчет у независимого оценщика.

Пример расчета налога по двум вариантам оценки

Рассчитаем сумму по старой и новой формуле для отдельно взятой квартиры, чтобы понять насколько существенно вырастет налог.

Квартира расположена в Москве. При расчете нам важны следующие параметры:

- Площадь — 100 кв. м.

- Инвентаризационная стоимость — 8 млн руб.

- Кадастровая стоимость — 12 млн руб.

В 2015 году (за 2014 год) собственник заплатил за квартиру 9 176 руб., исходя из инвентаризационной стоимости: 8 млн * 0,1 % (налоговая ставка на жилое помещение).

Новая формула расчета налога на квартиру:

налог = (КС – налоговый вычет) * налоговая ставка * размер доли,

где КС — кадастровая стоимость, а налоговый вычет рассчитывается путем умножения стоимости 1 м2 на 20 м2.

Таким образом, получаем следующий расчет:

(12 000 000 – 2 400 000*) * 0, 0015** * 1 = 14 400 руб.

*вычет — (12 000 000/100 (м)) * 20

**ставка налога — 0,15 %

В приведенном примере размер налога вырос в 1,5 раза, потому что дом относительно новый (оценка БТИ 2010 года). Для старых строений 60-х годов, особенно в историческом центре, сумма может увеличиться в 5–6 раз.

Как было упомянуто выше, оплата налога по новому расчету вводится постепенно, в течение 4-х лет, о порядке — читайте ниже.

Поэтапный переход к новому размеру налога

Статьей 408 НК РФ установлены правила расчета на переходный период до 2020 года. Так, если в регионе была полностью завершена кадастровая оценка всех объектов недвижимости на начало 2015 года, то именно из нее теперь будет рассчитываться налог. Каждый год сумма увеличивается на 20 % от разницы между новой и старой суммой. В приведенном выше примере она составляет: 14 400 – 9176 = 5 224 (руб.).

При расчете понижающего коэффициента нужно иметь в виду, что он применяется, начиная с года перехода на новую систему. В таблице представлены суммы, которые владелец квартиры из нашего примера будет выплачивать до 2020 года.

| Год уплаты | 2016 | 2017 | 2018 | 2019 | 2020 |

| Увеличение | + 20 % | + 40 % | + 60 % | + 80 % | 100 % |

| Сумма | 10 220 | 11 265 | 12 310 | 13 355 | 14 400 |

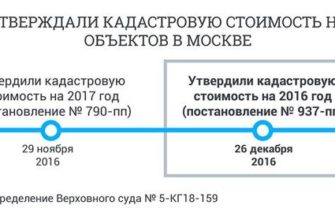

Данные в таблице актуальны для тех регионов, которые уже в 2016 году перешли на расчет налога из кадастровой стоимости. Их всего 28, включая Москву.

В 2017 году к этим регионам прибавился еще 21 субъект РФ (Санкт-Петербург, Воронежская, Кемеровская и другие области). Информацию об этом можно найти на сайтах местных администраций. Для жителей этих регионов в 2018 году понижающий коэффициент равен 0,4 (40 %). Для 15 областей, где только в этом году впервые начинают считать налог из кадастровой стоимости, соответственно применяется коэффициент для первого года (0,2).

Дата введения нового порядка расчета на территории региона определяется законом субъекта федерации, однако везде она должна быть установлена не позднее января 2020 года. До этого момента налог считается из инвентаризационной стоимости. Таким образом, чем раньше совершен переход, тем легче будет привыкнуть жителям России к этим новшествам.

Вычеты для владельцев жилья

При расчете налога применяются вычеты, размер которых определяется видом объекта:

| Вид недвижимости | Площадь, на которую уменьшается налоговая база, м2 |

| Индивидуальный жилой дом | 50 |

| Квартира в МКД (многоквартирном доме) | 20 |

| Отдельная комната | 10 |

| Единый недвижимый комплекс | 1 млн руб. |

Сумма, рассчитанная с учетом общей площади, уменьшается на произведение указанного метража и стоимости одного квадратного метра. Пример:

(1 500 000/50) * 20 = 600 000 (руб.), где:

- 1 500 000 — кадастровая стоимость,

- 50 м2 — площадь квартиры.

Следовательно, налог будет начислен на 900 000 рублей. Вычет предоставляется на всю квартиру целиком, независимо от числа собственников. Если их двое, и они вносят плату отдельно, сумма вычета каждого уменьшится на 10 м2. Однако количество объектов не ограничивается, получить вычет можно за городскую квартиру, садовый дом и т.д.

Порядок предоставления льгот

Льгота на квартиру и другие жилые помещения предоставляется только при условии, что они не используются для предпринимательской деятельности. Список граждан, которые раньше получали льготу в размере 100 %, не изменился (ст. 407 НК РФ). К ним относятся:

- пенсионеры;

- инвалиды I, II группы;

- участники ликвидации последствий катастрофы в Чернобыле;

- заслуженные лица (Герои РФ, ветераны войн, участники боевых действий);

- граждане, во владении которых дачные строения площадью менее 50 м2.

Важно! Если раньше льгота предоставлялась по всем объектам налогообложения, то с 2015 года — только для одного по выбору владельца. Так, например, пенсионер-инвалид, имеющий квартиру, отдельную комнату, загородный дом должен посчитать, что ему выгоднее и подать заявление в ФНС с указанием конкретного объекта.

Как узнать налоговую ставку для своего региона?

Имущественный налог рассчитывается отдельно на дома (индивидуальное жилищное строительство), дачные строения, квартиры, комнаты. Такой же порядок применяется в отношении единых недвижимых комплексов, если в их составе есть хотя бы одно жилое помещение. Для проживающих в многоквартирных домах предусмотрено освобождение от оплаты за площадь, относимую к общему имуществу жильцов.

Нормативная ставка установлена законом, она составляет 0,1%. Однако властями региона она может быть уменьшена или увеличена (не больше чем в 3 раза). Например, для Москвы действуют следующие размеры:

| Кадастровая стоимость объекта | Ставка |

| До 10 млн. рублей | 0,1% |

| От 10 млн. рублей до 20 млн. рублей | 0,15% |

| От 20 млн. рублей до 50 млн. рублей | 0,2% |

| От 50 млн. рублей до 300 млн. рублей | 0,3% |

Посмотреть нормативные документы и размеры ставок можно на официальном сайте ФНС, выбрав из выпадающего списка свой регион.

Как узнать кадастровую стоимость квартиры онлайн?

Государственная оценка объектов недвижимости проводится поэтапно, с разной скоростью в городах и сельских районах. Новая стоимость вносится в единый реестр недвижимости. Оперативно узнать актуальную для вашей квартиры кадастровую стоимость без риска запутаться в дальнейших расчетах вы можете на онлайн-сервисе «КТОТАМ.ПРО» Мы предоставляем информацию по любому объекту на территории Российской Федерации.

Для этого достаточно ввести адрес в форму и нажать кнопку «найти». На экране появятся официальные данные из Росреестра:

Их можно смело использовать для расчета налога по своей квартире или, например, при выборе объекта для оформления льготы.

Если вам нужен официальный документ, на «КТОТАМ.ПРО» вы можете заказать выписку из ЕГРН. Она будет предоставлена вам в электронном виде с цифровой подписью сотрудника Росреестра. Распечатанный бланк вы можете использовать:

- при заказе независимой экспертизы рыночной стоимости для оспаривания кадастровой оценки через суд;

- для предоставления покупателю при оформлении купли-продажи квартиры;

- для проверки данных кадастрового паспорта: он может оказаться устаревшим, поскольку периодически производится переоценка объектов.

Также выписку можно запросить путем личного посещения территориального органа Росреестра или же через МФЦ. Срок ожидания в этом случае составит минимум 5 дней. Уникальность «КТОТАМ.ПРО» в том, что нужный документ вы получите всего за 250 рублей уже в день подачи заявки. Сервис гарантирует вам конфиденциальность, оперативность и достоверность сведений.

Источник: https://kadastr.ktotam.pro/article/samostojatelnyj-raschet-naloga-na-kvartiru-po-kadastrovoj-stoimosti

Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости

Налог на имущество с кадастровой стоимости рассчитывается для всех налогоплательщиков вне зависимости от применяемой системы налогообложения. Как правильно рассчитать налог с кадастровой стоимости? Какую ставку применять? Где узнать стоимость объекта налогообложения? Какие льготы предусмотрены для этого налога? Рассмотрим последовательность определения налога, рассчитываемого от кадастровой стоимости.

Закон региона о налоге на имущество от кадастровой стоимости

Перечень объектов, облагаемых от кадастровой стоимости

Величина кадастровой стоимости, необходимой для расчета

Определение налоговой базы

Какой может быть ставка?

Расчет налогового платежа

Применяем льготы

Итоги

Закон региона о налоге на имущество от кадастровой стоимости

Возможность уплаты налога по кадастровой стоимости в регионе вводится законом субъекта РФ. Такой закон может быть принят только после утверждения результатов определения кадастровой стоимости недвижимости (п. 2 ст. 372, п. 2 ст. 378.2 НК РФ).

Например, в Москве особенности определения налоговой базы в отношении отдельных объектов недвижимого имущества определяет Закон г. Москвы от 05.11.2003 № 64 «О налоге на имущество организаций».

Если закона нет, то процедура расчета для вас закончена.

О том, где можно выяснить, принят ли в регионе соответствующий закон, читайте в статье «Все больше регионов переходят на налогообложение недвижимости исходя из кадастровой стоимости».

Перечень объектов, облагаемых от кадастровой стоимости

Недвижимость, подлежащая обложению налогом, должна быть включена в перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость. Этот перечень формирует уполномоченный орган исполнительной власти вашего субъекта РФ (пп. 1 п. 7 ст. 378.2 НК РФ).

Перечень на текущий год должен быть сформирован не позднее 1 января. Он направляется в налоговые органы по месту нахождения соответствующих объектов недвижимости и размещается на официальном сайте исполнительного органа или на сайте субъекта РФ.

Обратите внимание, в перечне приводится конкретный объект недвижимости (например, здание), с указанием его кадастрового номера, полного адреса и кода КЛАДР. Если свою недвижимость в перечне вы не обнаружили, процедура расчета закончена.

Подробнее о том, какие объекты могут войти в перечень, читайте в материале «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости?».

Величина кадастровой стоимости, необходимой для расчета

Налоговая база определяется как кадастровая стоимость объекта по состоянию на 1 января года, который является налоговым периодом (п. 2 ст. 375 НК РФ). Следовательно, уплата налога возможна только если эта стоимость определена. Если нет, обязанность по уплате налога у вас не возникнет в связи с отсутствием налоговой базы (п. 2 ст. 375, подп. 2 п. 12 ст. 378.2 НК РФ).

После того, как вы установили кадастровую стоимость, можно переходить к определению налоговой базы и расчету налога (авансовых платежей).

О том, где можно выяснить величину нужной кадастровой стоимости, читайте в статье «Как узнать кадастровую стоимость имущества?».

Внимание! Если кадастровая стоимсоть установлена судом с учетом НДС, то налогооблагаемой базой признается стоимость иущества без учета налога. Подробности см.здесь.

Определение налоговой базы

Если вы – собственник всего объекта недвижимости, то налоговая база по налогу равна его полной кадастровой стоимости.

Если вам принадлежит часть объекта, а кадастровая стоимость определена для него в целом (например, помещение в здании), налоговой базой будет доля кадастровой стоимости исходя из доли площади помещения в общей площади здания (п. 6 ст. 378.2 НК РФ).

См. также «Как платить налог по «кадастровому» имуществу в общей собственности?».

Например, вам принадлежит помещение, площадью 300 кв. м в здании площадью 3 000 кв. м. Кадастровая стоимость здания 30 млн руб.

Тогда налоговая база по вашему помещению составит 3 млн руб. (30 млн × 300 / 3 000).

Как считать налог на имущество при изменении кадастровой стоимости с 2019 года читайте здесь.

Кроме того с 2019 года отменен налог на движимое имущество. Подробности в материале «Налог на движимое имущество отменили».

Какой может быть ставка?

Ставки налога на имущество устанавливаются законами субъектов РФ (п. 1 ст. 380 НК РФ).

При этом ставка по «кадастровой» недвижимости, начиная с 2016 года, не может быть больше 2%, независимо от региона (п. 2 ст. 380 НК РФ).

Рассмотрим как правильно осуществить расчет налога на имущество по кадастровой стоимости.

Расчет налогового платежа

Сумма налога за год определяется по формуле:

НнИ = Налоговая база × Налоговая ставка

Если в вашем регионе установлены отчетные периоды и уплата авансовых платежей, платеж за отчетный период (например, за 1 квартал) нужно рассчитать исходя из ¼ кадастровой стоимости (доли стоимости) объекта (подп. 1 п. 12 ст. 378.2 НК РФ):

АП = Налоговая база × ¼ × Налоговая ставка

В этом случае сумма налога к уплате по итогам года будет равна разнице между исчисленной суммой налога за год и суммой авансовых платежей.

Пример

Кадастровая стоимость объекта недвижимости равна 10 млн руб. Ставка налога – 1,5%. Тогда:

- годовая сумма налога составит 150 000 руб. (10 000 000 × 1,5%);

- авансовые платежи по итогам 1 квартала, полугодия и 9 месяцев будут равны 37 500 руб. (10 000 000 × ¼ × 1,5%);

- сумма налога к уплате по итогам года – 37 500 руб. (150 000 – 3 × 37 500).

Однако если право собственности на объект недвижимого имущества возникло или прекратилось в течение отчетного периода, то сумма налога за налоговый период и авансового платежа за отчетный период определяется исходя из количества полных месяцев владения им. Формулы для расчета такие:

АП = Налоговая база × ¼ × Налоговая ставка × Количество полных месяцев владения объектом недвижимости в отчетном периоде/3;

- для полной суммы налога за год:

НнИ = Налоговая база × Налоговая ставка / Количество полных месяцев владения объектом недвижимости в году/12.

Полным месяцем владения с 2016 года считается тот, в котором право на объект возникло до 15 числа или утрачено после 15 числа (п. 5 ст. 382 НК РФ).

Применяем льготы

Если вы имеете право на льготу, предусмотренную в отношении начисляемого налога гл. 30 НК РФ или законом региона, то у вас есть возможность либо вообще не платить этот налог, либо уменьшить его величину. Документы, подтверждающие право на льготу, необходимо будет представить в ИФНС.

Итоги

Налог на имущество по кадастровой стоимости рассчитывается всеми налогоплательщиками вне зависимости от применяемой системы налогообложения. О том как правильно рассчитать величину налога к уплате мы рассказали в данной статье.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/nalog_na_imuwestvo/raschet_ischislenie_naloga_na_imuwestvo_organizacij/poshagovaya_instrukciya_po_raschetu_naloga_na_imuwestvo_s_kadastrovoj_stoimosti/

Ставка налога на имущество физических лиц

Для граждан налог на имущество регламентирован гл. 32 НК РФ, где указаны субъекты и объекты, период и ставки, льготы, порядок исчисления и уплаты. Субъектами являются собственники имущества, признаваемого объектом обложения.

Согласно ст. 401 НК объекты обложения — это здания, сооружения, жилые дома, квартиры, гаражи, машино-места, объекты, по которым строительство не завершено. По данным объектам определяется облагаемая база по кадастровой либо инвентаризационной стоимости в зависимости от того, какую именно базу необходимо применять в том или ином субъекте РФ. Согласно законодательству все субъекты РФ обязаны перейти на использование кадастровой стоимости не позже 01.01.2020 г.

Налоговая база на имущество физических лиц

Налогообложение производится по кадастровой стоимости, если исполнительные органы региона приняли соответствующий закон. Если не приняли, расчет ведется по инвентаризационной стоимости. До 2020 г. такой локальный закон должен быть принят повсеместно. Сейчас только 11 регионов не перешли на исчисление налога по кадастровой стоимости. Ниже вы найдете таблицу, в каких регионах и с какого года применяется исчисление налога на имущество исходя из кадастровой стоимости имущества.

Правила установления базы следующие.

По кадастровой стоимости

Базой считается кадастровая стоимость в ЕГРН на 1 января года, за который подсчитывается налог. При внесении объекта в ЕГРН в отчетном году, базой является кадастровая стоимость на дату постановки. Ее изменение в отчетном периоде на расчет за этот или предыдущий срок не влияет. Если изменение вызвано исправлением прежде допущенной ошибки, оно учитывается при исчислении налога.

Вычеты:

- база по квартире исчисляется как кадастровая стоимость площади, уменьшенной на 20 м2;

- база по комнате определяется как кадастровая стоимость площади, уменьшенной на 10 м2;

- база по жилому дому рассчитывается как кадастровая стоимость площади, уменьшенной на 50 м2,

- по единому комплексу недвижимости, хоть с одним жилым домом, стоимость по кадастру уменьшается на 1 млн.руб.

Местными законами, эти размеры вычетов могут увеличиваться.

По инвентаризационной стоимости

Расчет налога на имущество физических лиц выполняется по инвентаризационной стоимости, данные о которой представлены ИФНС до 01.01.2013 г., увеличенной на особый коэффициент-дефлятор. Если объектов несколько, и они в одном регионе, сначала необходимо найти их общую инвентаризационную стоимость, а затем уже исчислять налог.

Налог на имущество физических лиц: налоговый период, ставки

Налоговым периодом признается календарный год (ст. 405 НК РФ). Срок уплаты устанавливают регионы, но не позднее 1 декабря следующего за отчетным года. Платится налог по уведомлению из ИФНС.

Ставка налога на имущество физических лиц устанавливается местным законом и зависит от того, какую стоимость берут для исчисления и какой объект подлежит обложению. НК допускает введение дифференцированных ставок по различным основаниям.

По кадастровому показателю налоговая ставка на имущество физических лиц в 2017:

- 0,1% для домов, квартир, комнат, гаражей, машино-мест, незавершенных объектов;

- 2% для объектов нежилого имущества, торгово-административных центров, а также объектов со стоимостью больше 300 млн. руб.;

- 0,5% для иных объектов.

Ставки могут снижаться регионами до 0, или увеличиваться не более чем в 3 раза.

В первые 4 года после принятия закона, налог исчисляют с использованием понижающих коэффициентов (п. 8 ст. 408 НК РФ):

- 0,2 – в первый год,

- 0,4 – во второй,

- 0,6 — в третий,

- 0,8 — в четвертый год.

По инвентаризационному показателю налоговые ставки (с учетом коэффициента-дефлятора):

- до 300 тыс. руб. — до 0,1% (включительно);

- от 300 до 500 тыс. руб. — от 0,1% до 0,3% (включительно);

- более 500 тыс. руб. — от 0,3% до 2,0% (включительно).

В 2017 г. коэффициент-дефлятор составлял 1,425, в 2018 г. — 1,481, в 2019 — 1,518.

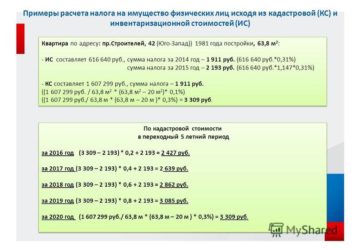

Гражданин – собственник квартиры в Москве площадью 40 м2 , стоимость 1 м2 в которой оценивается в 100 тыс. руб., кадастровая стоимость квартиры – 4 млн руб.

Кадастровая стоимость в Москве применяется для расчета с 01.01.2015 г., а в 2014 г. и ранее сумма налога за данную квартиру составляла 1100 руб. при инвентаризационной стоимости 367 тыс. руб.

В 2018 г. понижающий коэффициент (К) равен 0,8. Применяемая ставка налога – 0,1% (пп. 1 ст. 1 закона г. Москвы от 19.11.2014 № 51).

Рассчитаем налог за 2018 г. (Н2018) из кадастровой стоимости, с учетом необлагаемого вычета (20 м2):

Н2018 = (40 м2 – 20 м2) х 100 000 руб. х 0,1% = 2000 руб.

К полученному результату применим понижающий коэффициент, для чего используем формулу (п. 8 ст. 408 НК РФ):

Н = (Н1- Н2) х К + Н2, где

Н1 – налог из кадастровой стоимости,

Н2 – налог, рассчитываемый до применения кадастровой стоимости,

К – действующий понижающий коэффициент.

Н2018 = (2000 – 1100) х 0,8 + 1100 = 1820 руб. – к уплате за 2018 г.

Если на территории не принят закон о расчете по кадастровым показателям, исчисление налога на имущество физических лиц производим по инвентаризационной стоимости, к которой следует применить действующий коэффициент-дефлятор (в 2018 г. – 1,481, в 2019 — 1,518). В нашем случае расчет налога был бы следующим (при ставке налога 0,3%):

367 000 х 1,481 х 0,3% = 1631 руб.

|

Регионы, где налог на имущество физлиц исчисляют по кадастровой стоимости |

|||

|

Код региона |

Субъект Российской Федерации |

Дата перехода |

Региональный закон, установивший дату перехода |

|

01 |

Республика Адыгея |

2017 |

Закон Республики Адыгея от 03.11.2016 № 5 «Об установлении единой даты начала применения на территории Республики Адыгея порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения по налогу на имущество физических лиц» |

|

02 |

Республика Башкортостан |

2015 |

Источник: https://spmag.ru/articles/stavka-naloga-na-imushchestvo-fizicheskih-lic