Налог на кадастровую стоимость недвижимости

Налог на недвижимость по кадастровой стоимости начал исчисляться с 2015 года. Многие собственники недвижимого имущества были недовольны таким нововведением, ведь фактическая сумма выплат по данному виду налогообложения многократно выросла. Разумеется, в сравнении с предыдущей привязкой налога к инвентаризационной стоимости нынешняя система никого не удовлетворила, помимо нужд бюджета.

Кадастровая стоимость имущества

Кадастровая стоимость определяется исключительно для объектов недвижимости. Так, проводится государственная оценка и установка стоимости по кадастру только для строений и земельных наделов. При этом на практике оценке подлежат лишь учтённые объекты, в основном принадлежащие частным лицам.

Государственная собственность редко подвергается кадастровой оценке, так как определение её стоимости приобретает практическое значение лишь при приватизации. А в целях налогообложения стоимость государственных объектов вообще не имеет значения.

Так что частные лица довольно часто не согласны с установленной в кадастре ценой, так как фактически за такую стоимость продать или купить недвижимость получается не всегда. Хотя законом отмечено, что кадастровая стоимость квартиры должна быть максимально приближена к рыночной, рынок очень часто меняется, чтобы государство успевало за движениями стоимости недвижимости.

Особенности кадастровой стоимости, имеющие значение для частных лиц, заключаются в следующем:

- Кадастровая переоценка объектов осуществляется раз в каждые 2–5 лет в зависимости от региона.

- Кадастровая стоимость определяется с учётом рыночных факторов частными оценщиками по заказу государства.

- Собственники, не согласные с установленной кадастровой стоимостью объектов в их собственности, могут обжаловать её в течение полугода с момента очередной государственной переоценки.

- Налог на имущество привязывается в процентном соотношении к действующей кадастровой стоимости объекта, вне зависимости от изменений цен на рынке недвижимости на конец налогового периода.

Недооценивать значение государственной оценки не нужно. Так как именно по ней определяется размер налогового обязательства каждого частного собственника объекта недвижимости. По этой причине необходимо отслеживать кадастровую стоимость недвижимости, в случае необходимости оспорить её.

Как отследить стоимость имущества по кадастру

После очередной кадастровой переоценки недвижимости по региону соответствующее подразделение ГКН (государственный кадастр недвижимости) издаёт публикацию, в которой отражается вновь установленная кадастровая стоимость каждого объекта. Лишь после официального опубликования кадастровая стоимость приобретает юридическую силу, в том числе и в целях обложения налогом.

Однако ждать момента переоценки не стоит. Кадастровая стоимость является постоянным значением в период между двумя государственными оценками недвижимости. Так, они на постоянной основе отражаются в единой базе данных объектов недвижимости в ЕГРП (единый госреестр прав). Росреестр обязан указывать в общих сведениях о каждом объекте, зарегистрированном в нём, действующую стоимость по кадастру.

Узнать стоимость можно следующими способами:

- Посмотреть общие справочные данные на сайте Росреестра. Для этого нужно знать хотя бы адрес объекта.

- Через Госуслуги или при личном посещении ГКН можно запросить выписку о кадастровых сведениях объекта недвижимости. При этом необходимо заплатить государственную пошлину в размере 200 рублей.

- Публичная кадастровая карта также отображает общие справочные сведения о каждом объекте недвижимости с привязкой к местности, в том числе стоимость по кадастру. Для поиска соответствующего объекта на карте достаточно знать адрес объекта либо его регистрационный номер в ГКН (по кадастровому номеру).

- Кроме того, жилищные организации ведут учёт объектов жилого назначения, соответственно, обладают сведениями касательно государственной стоимости учтённого ими объекта.

- Множество частных риелторских контор предоставляет услуги подобного типа. Но к ним обращаться стоит только при продаже или покупки квартиры, так как стоимость их услуг непомерно высока.

Бывает так, что в официальных онлайн-источниках государственных органов не имеется записей о стоимости. Обычно такое случается из-за технической ошибки. Реже в них отображается недействительная информация. Так что лучше заказать выписку из реестра с полным пакетом сведений о соответствующем объекте.

Налог на имущество

Налогом на имущество облагаются исключительно объекты недвижимости. Однако в их число в целях обложения данным налогом не отнесены земельные участи. Земельные участки в собственности частных лиц облагаются другим видом – налогом на землю.

Налог на имущество представляет собой ставку, выраженную в процентной привязке к стоимости того или иного объекта. Кроме того, чем выше стоимость объекта, тем больше размер процентной привязки.

Каков будет налог?

Так, на сегодняшний день ставка налога на имущество в зависимости от стоимости объекта следующая:

- 0,1% – на объекты стоимостью до 10 миллионов рублей;

- 0,15% – на объекты, которые стоят от 10 до 20 миллионов;

- 0,2% – по объектам, стоимость которых колеблется между 20 и 50 миллионами;

- 0,3% – если стоимость объекта составляет сумму, между 50 и 300 миллионами рублей;

- 2% – на все объекты, которые оценены в сумму более чем 300 миллионов.

Кроме того, на отдельные категории объектов установлена ставка, процент которой зависит не от стоимости, а от типа строения.

Так:

- 0,1% составляет налог, что платят владельцы гаражных помещений и мест для парковки автотранспортных средств;

- 0,3% платят собственники объектов жилого назначения, строительство которых ещё не завершено, в том числе собственники сооружений, которым не было выдано разрешение на ввод в эксплуатацию;

- владельцы всех остальных категорий объектов жилого назначения и объектов, имеющих смежное с данной целью назначение, платят налог в размере 0,5% от стоимости принадлежащих им объектов недвижимости.

Если при классификации по типу строения понятно, каким образом исчисляется налог, то в случаях, когда размер налога повышается соответственно стоимости, порядок исчисления имеет некоторые нюансы.

Например, если объект стоит 25 миллионов рублей согласно сведениям кадастра, то за первые 10 миллионов ставка составляет 0,1%, на другие 10 миллионов – 0,15%, а на оставшиеся пять миллионов – 0,2%. Итоговая сумма налогового платежа составит 0,1% — 10 тысяч рублей, плюс 15 тысяч рублей – 0,15%, плюс 0,2% — 10 тысяч рублей. Итого сумма налога составит 35 тысяч рублей. Таким образом, налог зависит от кадастровой стоимости.

Возможны коэффициенты, которые устанавливаются отдельными актами законодательства и могут иметь понижающий либо повышающий характер в зависимости от типа постройки. Размер таких коэффициентов необходимо уточнять в налоговом органе.

Однако есть определённые категории строений, на которые не распространяется коэффициент понижения суммы налога.

К ним отнесены:

- строения, служащие в административных и публичных целях;

- объекты, где расположены предприятия общепита, а также бытового сервисы для населения.

Для тех, кто не любит производить такие вычисления самостоятельно, на официальном сайте налоговой службы имеется специально форма, которая рассчитывает сумму налога автоматически. Для этого достаточно знать кадастровый номер объекта. Система сама распознает объект, установит его стоимость по кадастру и представит итоговую сумму налога. Но чтобы система учитывала коэффициент, его необходимо вводить отдельно, то есть лицо должно знать значение коэффициента.

Кроме того, на просторах интернета множество сайтов предоставляют калькуляторы для расчёта разных видов налогов. Однако их показания не всегда точны, так что самый верный способ узнать налог – это дождаться уведомления налоговиков либо самому направиться в ближайшее отделение ИФНС (инспекции федеральной налоговой службы).

Когда платить по новой системе?

Хотя официально закон о новой системе расчёта налога на имущество и на землю вступил в силу ещё с 2015 года, из-за организационных вопросов даже в 2016 году по-новому начали облагаться налогом собственники имущества лишь в 22 регионах страны. Это связано с тем, что не во всех регионах определены кадастровые стоимости объектов недвижимости.

Процесс государственной оценки является очень длительным и расходным для бюджета отдельных регионов. По этой причине некоторые из них не могут позволить нанять частных оценщиков для проведения оценки всех объектов сразу. Поэтому пока все объекты недвижимости в соответствующем регионе не обретут кадастровую стоимость, определённую в соответствии с новыми правилами, новая система обложения налогом не будет там внедряться.

В 2017 году уже больше половины регионов перейдут на новую систему. Порядок уплаты налога не изменился, а изменилась лишь сумма налога.

Так, погашать налогоплательщики свою обязанность будут следующим образом:

- в сентябре каждому конкретному налогоплательщику будет направлено уведомление о налоговой обязанности с указанием суммы платежа;

- указанную сумму необходимо оплатить до 1 октября данного года;

- квитанцию об оплате необходимо сохранить.

Однако для многих регионов, которые перешли к новой системе посреди налогового периода, будет действовать особый порядок.

Так:

- уведомление о налоговой обязанности по первой половине года придёт в течение месяца после того, как будет осуществлён переход на новую систему;

- за остальной период уведомление будет направлено по общим правилам в сентябре.

Обычно уведомление достигает своей цели. Но всегда возможна почтовая, техническая и иная ошибка. От этого налоговая обязанность или ответственность с лица не снимается. Так что, если до 1 октября уведомление не приходит, стоит посетить ближайшее отделение ИФНС.

Вычет для налога на жильё

Налог на квартиру по кадастровой стоимости рассчитывается с учётом вычета. Когда облагается налогом объект недвижимости, используемый в коммерческих целях, понятно, что поблажек от государства не будет. Но когда облагаются квартиры, из налога вычитается скидка, рассчитываемая по определённой квадратуре помещения.

В зависимости от типа жилого помещения вычет собственникам предоставляется на следующие значения площади помещений:

- если это квартира, то при исчислении налога не учитываются 20 квадратов помещения;

- если это частный дом, то от налога освобождаются 50 квадратов;

- собственники комнат свободны от уплаты налога на 10 квадратных метров своего жилища.

Собственникам нет надобности производить расчёты по поводу вычета. Налоговики сами рассчитывают все значения в соответствии с учтёнными сведениями о том или ином жилом помещении. Поэтому очень важно вовремя ставить на учёт любые изменения, которые коснулись квадратуры жилых помещений.

В любом случае после расчёта налога возможны лишь два последствия:

- если площадь помещения больше площади вычета, то налогом облагается лишь их разница;

- если площадь жилья меньше квадратуры вычета, то собственник вовсе не платит налог.

Проблемы могут иметь место в жилых объектах, которые находятся в собственности двух и более лиц. В таких случаях встаёт вопрос о распределении вычета, так как он предоставляется на весь обособленный жилой объект в целом, а не на каждого собственника.

В таком случае закон устанавливает, что вычет будет распределён между всеми совладельцами объекта. Так, если квартира распределена в равных долях между двумя лицами, то каждый из них получит вычет, исчисляемый из 10 квадратов жилья. Если же одному принадлежит ¼, а другому ¾, то вычет будет распределён соответственно 5 на 15 квадратов помещения каждому собственнику.

Льготы и возможность снизить размер налога

Есть определённые категории граждан, которые полностью освобождаются от налога на имущество. Так, к примеру, к ним относятся лица пенсионного возраста, с инвалидностью 1 или 2 группы, а также инвалиды с самого детства. К таким лицам относятся и обладатели звания Героя СССР или РФ.

Однако льгота предоставляется при условии, что у лица имеется один объект недвижимости, ставка на который повышается в зависимости от стоимости, и одни объект, у которого фиксированная ставка. К примеру, если у пенсионера одна квартира и один гараж, то он не платит ничего. Если же у него две квартиры, то на одну из них, по умолчанию на объект большей стоимости или по его желанию, ему налог на кадастровую стоимость квартиры платить придётся.

Льгота оформляется не автоматически, а по заявлению самого налогоплательщика. К заявлению необходимо приложить документ, который удостоверяет основание для предоставления льготы. К примеру, таким документом может быть пенсионная книжка или справка об инвалидности.

Кроме того, существует способ легально снизить стоимость объекта, а соответственно и размер налога.

Порядок для этого следующий:

- в течение полугода после официального опубликования результатов государственной оценки необходимо обратиться с заявлением об оспаривании кадастровой стоимости в специальную комиссию при ГКН;

- после рассмотрения заявления и изучения представленных доказательств комиссия выносит решение;

- если срок был пропущен либо комиссия не признала оспаривание законным, то нужно обращаться в суд.

В любом случае требуется профессиональное заключение частного оценщика, который аттестован соответствующим СРО (саморегулируемым объединением). Лишь при наличии заключительной оценки от такого специалиста есть вероятность снизить кадастровую стоимость объекта до указанной в заключении цене.

Вместе с тем нужно отметить, что регионы вправе самостоятельно определять льготы для отдельных категорий граждан. К примеру, для многодетных или малоимущих. Размер налога оставляется на усмотрение самого региона, который в зависимости от своих бюджетных нужд может повышать или понижать ставку налога в пределах, определённых налоговым законодательством.

По этой причине, чтобы удостовериться в размере начисленного налога, лучше всего лично обратиться к сотрудникам соответствующего отделения налоговой службы. Без сведений от них невозможно точно рассчитать стоимость налога и проверить правильность его начисления.

Источник: https://ZhiloePravo.com/nalogi/nedvizhimost-kadastrovoj-stoimosti.html

Налог на имущество по кадастровой или остаточной стоимости в 2026

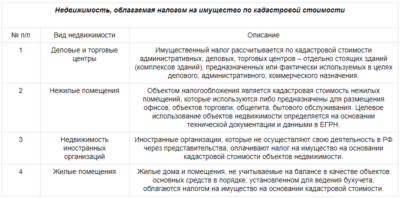

- административно-управленческие комплексы, торговые сооружения;

- нежилые помещения с использованием под офисы, общепит или бытовое обслуживание;

- недвижимость иностранных предприятий, работающих в РФ без представительств;

- не балансовые жилые помещения (то же служебное жилье, к примеру).

Громкие изменения определил ФЗ № 284 от 04.10.14 о дополнении Налогового Кодекса главою 32 «Налог на имущество физических лиц». В соответствие с п.1 ст.402 инвентаризационная оценка для исчисления недвижимости заменяется на кадастровую стоимость объекта.

Фактически можно говорить о совершенно новом налоге на недвижимость.

Калькулятор налога на имущество организаций

Внимание! Если организация применяет указанную льготу, то необходимо следить за региональным законодательством . С 1 января 2019 субъекты РФ наделены правом устанавливать на своей территории льготы. В случае если регион не воспользовался этим правом, то с 01 января 2019 года льготы, предусмотренные пунктами 24 и 25 статьи 381 НК РФ, на его территории больше не действуют.

Рассмотрим порядок составления расчета по авансовым платежам по налогу на имущество с учетом изменений 2019 года. Также ответим на следующие вопросы: как рассчитать налог на имущество организации; как правильно определить налоговую базу; как рассчитать налог на имущество по кадастровой стоимости; что такое калькулятор налога на имущество и как им пользоваться.

Калькулятор налога на имущество

- основные средства, отнесенные к первой или ко второй группе обновленного классификатора;

- земельные объекты и объекты природопользования;

- движимые основные фонды, приобретенные после 1 января 2013 года (кроме имущества, которое принято к учету в результате реорганизации или ликвидации юридических лиц, а также имущества взаимозависимых лиц, согласно условиям п. 2 ст. 105.1 НК РФ);

- не принятые на баланс объекты фонда, в соответствии с требованиями бухгалтерского учета.

Налог на имущество в 2019 году рассчитывайте по-новому. Перед составлением декларации или промежуточного (авансового) расчета обновите ОКОФ, а при расчете налоговой базы исключите объекты, которые перечислены п. 4 ст. 374 и ст.

381 НК РФ, то есть те, которые нужно исключить из базы:

Налог на имущество по кадастровой стоимости (квартиры) в 2026 году

- административные и торговые бизнес-центры и их части;

- коммерческие помещения, используемые для торговли, общепита и прочих подобных видов деятельности;

- помещения иностранных компаний, просто владеющих собственностью на территории России и не ведущих деятельность через свои офисы (это в большинстве касается так называемых офшорных компаний, на которые оформлена недвижимость для неразглашения информации о действительных владельцах).

- закрепить на местном уровне список, состоящий из недвижимости, по которой будет применяться кадастровый алгоритм определения цены;

- направить в электронном виде через средства связи такие списки в территориальную налоговую этих объектов;

- опубликовать в интернете на соответствующей страничке полную информацию по данному вопросу.

Рекомендуем прочесть: Льготы на проезд жителям чернобыльской зоны

Расчет налога на имущество в 2019 году для юрлиц

Что касается налога на недвижимость, здесь тоже есть нюансы, ведь «упрощенцы» выплачивают единый налог, значит платить другие типы налога им нет необходимости. Исключение составляют основные средства (налоговая база в этом случае – их кадастровая стоимость), которые используются для ведения предпринимательской деятельности. В отношении таких объектов налог на имущество рассчитывается по стандартной схеме.

Подробно описывает основания для расчёта и то, как его грамотно проводить 376 статья НК. Чтобы классифицировать основные средства, являющиеся налоговой базой, применяется общероссийский классификатор (ОКОФ). Чтобы выяснить величину налога в 2019 году, сперва из налоговой базы необходимо вычеркнуть такие объекты:

Налог на имущество с кадастровой стоимости в 2019 году: регионы РФ, порядок уплаты для юрлиц и ИП

Посчитать налог и заполнить декларацию по налогу на имущество автоматически может наша программа «Упрощенка 24/7». Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю. Первый год работы в программе «Упрощенка 24/7» для вас совершенно бесплатный. Начните прямо сейчас.

Но есть самый простой способ узнать это за одну секунду. Просто вбейте в поисковик (Яндекс, Гугл) данные по вашему объекту, например, кадастровый номер. Все списки в открытом доступе, поэтому вы сразу узнаете, есть ли ваше имущество в перечне. Дополнительно в строку поиска можно сбить ключевые слова — ваш регионы, а также фразу «перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость».

Расчет налога на имущество, по остаточной или кадастровой стоимости

Мы образовательное бюджетное учреждение города Москвы, подведомственное Департаменту культуры города Москвы. В оперативном управлении у нас находятся 5 квартир и здание колледжа. Здание нам передали в 2009 году, квартиры в 2014 году.

В бухгалтерском учете на баланс поставили недвижимость в 2017 году. Здание по текущей рыночной стоимости, квартиры — согласно стоимости, указанной в документах передачи от Департамента недвижимости города Москвы.

При заполнении декларации по налогу на имущество, по какой стоимости нужно рассчитывать налог на имущество — по остаточной или кадастровой?

Внимание: расчет налоговой базы исходя из кадастровой стоимости на госучреждения не распространяется. Его должны применять собственники некоторых объектов недвижимости, а также те, кому они переданы на праве хозяйственного ведения (п. 2 ст. 375, подп. 3 п. 12, п. 13 ст. 378.2 НК РФ).

Особенности налога на имущество по кадастровой стоимости для юридических лиц

Установление размера и льгот для определенных категорий обязательных сборов происходит на федеральном уровне в едином порядке для всех субъектов на территории России, и на местном на основании нормативных органов муниципальных образований и региональных властей.

Годовой налог и авансовые платежи выплачиваются с учетом требований регионального законодательства по месту нахождения недвижимости согласно ст.383 НК РФ. Важно принимать во внимание, что некоторые виды организаций, занятые в конкретной сфере деятельности, по законам определенных субъектов РФ могут получать имущественные льготы или освобождаться от выплаты налога.

Налог на имущество кадастровая стоимость 2026

Источник: https://yrokurista.ru/semejnoe-pravo/nalog-na-imushhestvo-po-kadastrovoj-ili-ostatochnoj-stoimosti-v-2019

Налог на имущество по кадастровой стоимости в 2019 году — рассчитать, для юридических лиц, ставка

Рассмотрим новые правила уплаты налога на имущество по кадастровой стоимости в 2019 году и уточним некоторые нюансы данного вопроса.

Налоговое законодательство нашей страны регулярно обновляется и меняется. Поэтому, каждый гражданин РФ обязан следить за всеми поправками для того, чтобы в дальнейшем не иметь никаких проблем.

Последняя новость, которая создала достаточно много шума – это изменения в правилах уплаты налога на имущество по кадастровой стоимости.

Некоторым людям многие моменты стали непонятны, поэтому постараемся разобраться во всех изменениях более подробно.

Необходимые аспекты

Налог на имущество по кадастровой стоимости – это обязательный налог, который выплачивается как физическими, так и юридическими лицами.

В 2019 году данный налог «потерпел» некоторые изменения, с которыми обязательно нужно ознакомиться.

Важные понятия

Ранее налог на имущество рассчитывался с учетом инвентаризационной стоимости объекта.

В 2019 году в налоговом законодательстве произошли изменения, и теперь данный налог рассчитывается по кадастровой стоимости объекта.

Кадастровая стоимость недвижимого имущества включает в себя следующие основные факторы:

- общая площадь недвижимого имущества;

- дата возведения недвижимого имущества (в случае с квартирой – дата возведения дома);

- место расположения недвижимости в городе;

- средняя стоимость одного квадратного метра в городе, где находится недвижимость;

- инфраструктура, которая прилегает к дому.

Куда обратиться

Для того чтобы узнать, действительно ли Вы должны выплачивать налог на имущество, а также получить сумму, которую необходимо выплатить в случае чего, Вам необходимо обратиться в налоговую службу по месту регистрации.

Ответственные сотрудники налоговой службы разъяснят все нюансы выплаты данного налога, а также произведут полный расчет.

Законодательная база

Главный законодательный документ по данному вопросу – это Налоговый Кодекс Российской Федерации, а точнее его глава под номером 32.

Именно тут рассматриваются такие основные вопросы:

- кто является плательщиком данного налога на имущество;

- какое имущество попадает под объект налогообложения;

- порядок расчета суммы налога;

- какие предусмотрены льготы и для кого;

- сроки уплаты налога;

- порядок уплаты налога и др.

Другими словами, в данной главе указана вся необходимая и актуальная информация по данному вопросу.

Как происходит уплата налога на имущество по кадастровой стоимости

Уплата налога на имущество происходит следующим образом:

- Ответственный сотрудник налоговой службы рассчитывает сумму платежа, которую должен оплатить человек за недвижимость, которая находится в его собственности.

- Гражданин уплачивает предоставленную ему суму, если он согласен с расчетом. Если он не согласен с начисленной суммой, то он обязан предоставить налоговой службе аргументы для пересчета.

Рассмотрим более подробно, каким образом происходит расчет налога, какие существует особенности его выплаты и кто может не платить.

Виды объектов недвижимости

Налог платится по следующим видам недвижимости:

- квартиры в многоэтажных домах;

- частные дома индивидуального жилищного строительства;

- отдельные комнаты и помещение;

- гараж;

- парковочные места (а точнее машиноместо, которое закреплено за конкретным человеком);

- объект недостроенной недвижимости;

- единый недвижимый комплекс.

Под понятием единый недвижимый комплекс имеется в виду определенное количество построек, которые объединены технологически, а также по документам находятся на одной территории.

Особенности выплаты

Налог на имущество по кадастровой стоимости обязаны выплачивать как физические, так и юридические лица. Но, нужно учесть, что выплаты для данных категорий слегка отличаются.

Обратите также внимание на сроки уплаты данного налога. Вы обязаны выплатить долг не позже 1 декабря. В противном случае Вам могут быть начислены штрафные санкции.

Данный налог выплачивается не по месту жительства человека, на которого зарегистрировано имущество, а по фактическому месту нахождения объекта недвижимости.

Для физических лиц

Каждый человек, который владеет недвижимым имуществом, обязан раз в год выплачивать налог на его собственность.

База начисления для налога – это кадастровая оценка согласно Единого государственного реестра налогоплательщиков.

В обязательном порядке ответственный сотрудник налоговой службы, который делает расчет, обязан учитывать все льготы и скидки, которые положены человеку.

Никаких других особенностей выплаты данного налога для физических лиц не существует.

Для юридических лиц

Юридические лица обязаны оплатить налог на имущество по кадастровой стоимости в нескольких случаях:

- недвижимость находится на балансе предприятия;

- недвижимость принадлежит к основным средствам предприятия.

Перечень объектов, которые «попадают» под налогообложение:

- сооружения, которые предназначены для торговли;

- здания административно-управленческих комплексов;

- нежилые помещения, которые используются для офисов, мест общественного питания;

- служебные помещения, которые не находятся на балансе предприятия (например, жилье, которое предоставляется сотрудникам в качестве служебного);

- недвижимое имущество, владельцем которого является иностранное предприятие без представительства в нашей стране.

Налоговая ставка для юридических лиц устанавливается органами местного самоуправления.

Особенности ставок по данному вопросу

На данный момент времени действуют следующие ставки:

| Стоимость недвижимого имущества | Ставка налога |

| До 10 миллионов рублей | 0,1 % |

| От 10 до 20 миллионов рублей | 0,15 % |

| От 20 до 50 миллионов рублей | 0,2 % |

| От 50 до 300 миллионов рублей | 0,3 % |

| От 300 миллионов рублей | 2 % |

| Гаражи и парковочные места | 0,1 % |

| Незавершенное строительство | 0,3 % |

| Другое недвижимое имущество | 0,5 % |

Как видим, больше всего придется заплатить людям, которые владеют дорогостоящей элитной недвижимостью.

Обратите внимание на то, что это база налоговых ставок. Местная власть может корректировать данные ставки на свое усмотрение в зависимости от уровня жизни в регионе.

Поэтому, для того, чтобы знать, какие конкретно ставки установлены в Вашем городе, Вам нужно обратиться в ближайшую налоговую службу.

Как рассчитать суммы оплаты

Человек, который владеет недвижимым имуществом, не должен самостоятельно рассчитывать суммы оплаты налога.

Это обязанности ответственных сотрудников налоговой службы. Однако некоторые люди предпочитают проверять расчеты, которые производятся налоговой службой.

Это делается для того, чтобы понять, действительно ли сумма была рассчитана правильно, а также для того, чтобы заранее знать, сколько предстоит уплатить в бюджет государства.

Порядок расчета следующий:

- Для начала определяется размер налога от кадастра.

- Рассчитывается инвентаризационный платеж.

- Определяется разница между размером налога от кадастра и инвентаризационным платежом.

- Результат, который был получен в третьем действии, умножается на коэффициент понижения.

- К полученному результату необходимо прибавить инвентаризационный налог.

Формула данного расчета выглядит следующим образом:

С = (К*КС – И*ИС)*КФ + И*ИС

Где:

- С – сумма налога, которую нужно будет оплатить в бюджет;

- К – кадастровая оценка недвижимого имущества;

- КС – ставка согласно кадастра;

- И – инвентаризационная стоимость недвижимого имущества;

- ИС – ставки инвентаризационного налога;

- КФ – коэффициент.

Актуальные коэффициенты понижения на данный момент времени:

| В 2019 году | 0,4 |

| В 2019 году | 0,6 |

| В 2019 году | 0,8 |

Предоставление льгот и вычетов

Существуют определенные категории людей, которые имеют право на получение дополнительных льгот от государства по налогообложению, а также имеют возможность вовсе не платить данный налог.

Итак, следующие категории населения полностью освобождаются от уплаты налога на имущество:

- инвалиды первой и второй группы;

- люди, которые являются инвалидами с самого детства;

- все категории ветеранов;

- люди, которые стали жертвами радиации;

- люди, которые принимали непосредственное участие в различных термоядерных испытаниях;

- пенсионеры;

- люди, которые принимали участие в ликвидации последствия ядерных аварий на военных объектах.

Обратите внимание на то, что государство строго контролирует вопрос о предоставлении льгот.

Некоторые граждане стараются оформить свою недвижимость на льготника для того, чтобы освободить себя от уплаты налога.

Но, обмануть налоговую не получится. Освобождение и льготы предоставляются только на один выбранный объект каждого вида недвижимости.

Это означает, что оформить две квартиры на льготника и освободиться от уплаты налога не получится. Только одна недвижимость попадет под «освобождение».

Единственный выход из ситуации – это оформление на льготника дома, квартиры, гаража и другого объекта недвижимости.

Каким образом можно оспорить оценочные действия

Очень часто люди сталкиваются с тем, что кадастровая стоимость является слегка завышенной. Особенно это касается объектов недвижимости старой постройки приблизительно 60-х и 70-х годов.

Данные здание устарели как морально, так и физически. В реальности амортизационный износ больше в 2 раза настоящей стоимости такого объекта. Но, у государства совершенно другое мнение на данный счет.

Именно поэтому и возникает вопрос, можно ли оспорить оценочные действия, а также, как правильно это сделать.

Существует два способа решения данной проблемы:

- Обратиться с иском в суд.

- Обратиться в местное подразделение Росреестра и требованием назначить специальную комиссию по рассмотрению данного вопроса и пересмотре оценки недвижимого имущества.

Если Вы самостоятельно обнаружили ошибки в расчетах налоговой службы и готовы это доказать, то Ваши действия могут быть следующими:

- Необходимо составить и отправить письменную претензию в налоговую службу. В ней нужно указать перечень всех ошибок, которые были допущены в расчетах, а также указать, что Вы требуете вернуть переплату.

- Дождаться письменного ответа на Вашу претензию от ответственного сотрудника налоговой службы.

- Если Ваша претензия была проигнорирована или Вы не согласны с ответом, который получили – отправляйтесь в суд для того, чтобы отстоять свою правоту.

Будьте готовы к тому, что весь судебный процесс по данному вопросу может затянуться надолго. А исход, к сожалению, не всегда может быть в Вашу пользу.

Поэтому, лучше несколько раз все перепроверить, прежде чем начинать портить отношения с налоговой службой.

Для того чтобы не иметь проблем с налоговой службой, нужно всегда следить за всеми изменениями в налоговом законодательстве.

Особенно это касается налога на имущество по кадастровой стоимости, который потерпел изменения в 2019 году.

: налог на недвижимое имущество по кадастровой стоимости с 2019 года

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: https://posobieguru.ru/nalogi/na-imushhestvo-po-kadastrovoj-stoimosti/

Налог на имущество физических лиц в 2026 году

Имущественный налог также как и земельный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в котором он установлен и в котором находится имущество.

Кто платит налог на имущество в 2026 году

Налог на имущество должны платить физические лица, у которых есть в собственности:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2016 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года. В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м. необлагаемой площади. За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Как рассчитывается налог на имущество за 2026 год

Налог на имущество рассчитывает ИФНС, после чего направляет по адресу места жительства физического лица уведомление, в котором содержится информация о размере налога необходимого к уплате.

С 1 января 2015 года вступила в силу 32 глава НК РФ, которая предусматривает новый порядок расчета имущественного налога. Согласно новым правилам налог рассчитывается не от инвентаризационной стоимости объекта, а исходя из его кадастровой стоимости (т.е. максимально приближенной к рыночной).

Новый порядок расчета вводиться в действие отдельно каждым взятым субъектом РФ. Те субъекты, которые не успели в срок до 1 декабря 2017 года утвердить кадастровую стоимость объектов и опубликовать соответствующий правовой акт, будут рассчитывать налог в 2018 году по «старому» (исходя из инвентаризационной стоимости).

Примечание: полностью перейти на расчет имущественного налога исходя из кадастровой стоимости, все субъекты России должны до 1 января 2020 года.

Как рассчитывается налог от кадастровой стоимости

Налог на имущество физических лиц, исходя из кадастровой стоимости объекта, рассчитывается по следующей формуле:

Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка

При расчете налога данные по кадастровой стоимости объекта берутся из государственного кадастра недвижимости по состоянию на 1 января каждого года (по новым объектам — на момент их постановки на государственный учет). Узнать кадастровую стоимость объекта можно в территориальном отделении Росреестра.

При расчете налога кадастровую стоимость по основным видам объектов можно уменьшить на налоговый вычет:

| Квартира | Уменьшается на стоимость 20 квадратных метров этой квартиры |

| Комната | Уменьшается на стоимость 10 квадратных метров этой комнаты |

| Жилой дом | Уменьшается на стоимость 50 квадратных метров этого дома |

| Единый недвижимый комплекс в состав, которого входит хотя бы одно жилое помещение (жилой дом) | Уменьшается на один миллион рублей |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право увеличивать размеры налоговых вычетов описанных выше. Если кадастровая стоимость получится отрицательной, то она принимается равной нулю.

Пример расчета

Петров И.А. имеет в собственности квартиру общей площадью 50 кв. метров. Её кадастровая стоимость составляет 3 000 000 рублей. Стоимость одного кв. метра равна 60 000 руб.

Налоговый вычет в этом случае составит: 1 200 000 руб. (60 000 руб. x 20 кв. метров). При расчете налога необходимо брать уменьшенную кадастровую стоимость: 1 800 000 руб. (3 000 000 руб. – 1 200 000 руб.).

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговые ставки в каждом субъекте России разные, их точный размер в 2018 году вы сможете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| 0,1% | Жилые дома (в том числе недостроенные) и жилые помещения (квартиры, комнаты) |

| Единые недвижимые комплексы, в состав которых входит хотя бы одно жилое помещение (жилой дом) | |

| Гаражи и машино-места | |

| Хозяйственные строения или сооружения, площадь которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства | |

| 2% | Административно-деловые и торговые центры |

| Нежилые помещения, которые используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания | |

| Объекты, кадастровая стоимость которых превышает 300 миллионов рублей | |

| 0,5% | Прочие объекты |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право уменьшить налоговую ставку 0,1% до нуля или увеличить её, но не более чем в три раза. Также в зависимости от величины кадастровой стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Объект налогообложения

Петрову И.А. принадлежит ½ квартиры общей площадью 50 кв. метров. Кадастровая стоимость квартиры составляет 3 000 000 рублей. Налоговый вычет при этом будет равен 1 200 000 рублей.

Расчет налога

Для расчета налога возьмем максимально возможную налоговую ставку 0,1%.

Подставив все имеющиеся данные формулу получим:

900 руб. ((3 000 000 руб. — 1 200 000 руб.) x ½ x 0,1%).

Как рассчитывается налог от инвентаризационной стоимости

Налог на имущество физических лиц, исходя из инвентаризационной стоимости объекта, рассчитывается по следующей формуле:

Ни = Инвентаризационная стоимость x Размер доли x Налоговая ставка

При расчёте налога, берутся данные об инвентаризационной стоимости, представленные в налоговые органы до 1 марта 2013 года. Узнать эти данные можно в отделении БТИ по месту нахождения имущества.

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговые ставки в каждом субъекте Российской Федерации разные, их точный размер вы можете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| До 300 000 руб. (включительно) | До 0,1 процента (включительно) |

| Свыше 300 000 руб. до 500 000 руб. (включительно) | Свыше 0,1 до 0,3 процента (включительно) |

| Свыше 500 000 руб. | Свыше 0,3 до 2,0 процента (включительно) |

Примечание: в зависимости от величины инвентаризационной стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Объект налогообложения

Петрову И.А. принадлежит ½ квартиры в г. Москва. Инвентаризационная стоимость квартиры составляет 200 000 рублей..

Расчет налога

Налоговая ставка для данной квартиры предусмотрена в размере 0,1%.

Налог на имущество в этом случае будет равен: 100 руб. (200 000 руб. x ½ x 0,1 / 100).

Как рассчитывается налог по новым правилам в первые 4 года

При расчете налога от кадастровой стоимости его размер получается существенно больше, чем при расчете от инвентаризационной стоимости. Чтобы не допустить резкого увеличения налоговой нагрузки, было принято решение: в первые четыре года (после введения в регионе новых правил) налог рассчитывать по следующей формуле:

Н = (Нк – Ни) x K + Ни

Нк – налог, рассчитанный от кадастровой стоимости объекта (см. выше).

Ни – налог, рассчитанный от инвентаризационной стоимости объекта (см. выше).

К – понижающий коэффициент, благодаря которому налоговая нагрузка каждый год будет постепенно увеличиваться на 20%.

Коэффициент К равен:

- 0,2 – в первый год;

- 0,4 – во второй год;

- 0,6 – в третий год;

- 0,8 – в четвертый год.

Начиная с 5-го года, налог на имущество необходимо рассчитывать исходя из кадастровой стоимости объекта.

Примечание: расчет налога по вышенаписанной формуле производится только в случаях, когда налог от кадастровой стоимости получается больше чем от инвентаризационной стоимости.

Налоговое уведомление

Физическим лицам налог на имущество рассчитывает налоговая служба, после чего направляет по их адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2018 году будет направлено жителям России в период с апреля по ноябрь, но не позднее, чем за 30 дней до наступления даты платежа.

Многие владельцы недвижимого имущества ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда имущественный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если квартира была куплена в 2017 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2018 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты налога на имущество

В 2018 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря 2018 года.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата налога на имущество

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

Источник: https://www.malyi-biznes.ru/fns/imushhestvo/