Закон подписан: новый расчет налога на имущество с 2019 года. Кому оставили льготы?

Президент подписал закон о новом порядке расчета налога на имущество физических лиц. Со вступлением нового закона в силу в России меняется порядок расчета налога, который платят граждане за свою недвижимость: дома, квартиры, земельные участки, гаражи и машино-места.

Как теперь будет рассчитываться налог на имущество граждан России, начиная с 2019 года? Какой коэффициент применяется при расчете налога? Как будет применяться кадастровая стоимость при налогообложении недвижимости? Кому и какие льготы предусмотрены при уплате налога на имущество — квартиру, земельного участка, машино-места.

Новая формула расчета налога на имущество, начиная с 2019 года. Примеры расчета налога на имущество.

Данный документ призван сдержать рост платежей собственников, вызванный кадастровой реформой. Сделать это по итогам своего Послания Федеральному Собранию глава государства поручил в марте этого года. Ранее уже сообщалось, что ведется работа по пересмотру расчета налога на имущество.

Как расчет налога ведется с 2015 по 2018 гг

Напомним, что поэтапный переход на расчет налога не по инвентаризационной, а по кадастровой стоимости недвижимости, которая ближе к рыночной, начался в нашей стране в 2015 году. За это время реформа стартовала в 64 регионах. Формула исчисления налога подразумевала ежегодное увеличение платежа на 20 процентов.

Авторы нововведения рассчитывали на то, что в первый год применения кадастровой стоимости граждане будут платить налог с повышающим коэффициентом 0,2, затем 0,4, 0,6, 0,8 соответственно.

И только с пятого года налог должен был уплачиваться в полном объеме. Однако реформа привела к резкому увеличению налоговой нагрузки на собственников недвижимости. Они начали массово оспаривать результаты кадастровой оценки в судах и комиссиях при Росреестре.

На это обстоятельство обратил внимание президент. В 28 регионах, включая Москву и Подмосковье, Татарстан, Новосибирскую, Новгородскую области, где реформа стартовала в 2015 году, повышающий коэффициент успел вырасти до 0,6.

Еще в 21 субъекте, который перешел на новые правила чуть позже, он увеличился до 0,4. Нагрузка на владельцев недвижимости стала еще более ощутимой и недовольных прибавилось.

Новый порядок расчета налога на имущество с 2019 г

Со вступлением в силу нового закона, подписанного главой государства, корректируется механизм исчисления налога по кадастровой стоимости (налог на имущество, земельный налог).

Новый документ предполагает отказ от применения коэффициента 0,8 в формуле расчета налога. То есть коэффициент будет доходить до значения 0,6 и больше расти не будет.

Кроме того, поправки вводят ограничение в 10 процентов в части увеличения суммы налога к платежу за предыдущий год. Также они исключают возможность пересчета налога «задним числом», если корректировка не приводит к уменьшению платежа.

Что же касается оспаривания результатов кадастровой стоимости, то в том случае, если налогоплательщик сумел доказать, что она была рассчитана неверно, закон предписывает использовать при расчете налога измененную кадастровую стоимость.

Причем не с того года, в котором было подано заявление о несогласии с результатами оценки, а с момента, когда ошибочная стоимость начала применяться.

Ежегодное увеличение суммы налога на имущество по кадастровой стоимости теперь ограничено 10 процентами.

Новые понижающие коэффициенты

В 2019 году вся Россия переходит на исчисление налога на имущество физических лиц исходя из кадастровой стоимости объектов недвижимости. По этому принципу налог на имущество начали исчислять с 2015 года в первых 28 регионах. С 2016 года к ним добавился 21 регион, а в прошлом, 2017 году — еще 15 субъектов РФ.

Максимальная ставка налога составляет 0,1% от кадастровой стоимости объекта обложения. Но для комфортного перевода плательщиков на новую систему расчетов, чтобы избежать резкого увеличения суммы налога, была разработана система исчисления налога с понижающими коээфициентами. Каждый год коэффициент увеличивается, а вместе с ним растет и сумма налога, в частности:

- для регионов которые перешли на кадастровую стоимость с 2015 года, коэффициент за налоговый период 2017 года — 0,6;

- для регионов с 2016 года — коэффициентом 0,4;

- для регионов с 2017 года — коэффициент 0,2.

Рост составляет по 20% в год. Но Владимир Путин еще в конце прошлого года предложил уточнить механизм начисления налога на имущество физлиц, поскольку кадастровая стоимость, по которой начисляется налог, часто превышает рыночную. «Кадастровая стоимость недвижимости зачастую значительно превышает рыночную. Мы так не договаривались», — сказал тогда глава государства.

И вот уже есть действующий закон, вступивший в силу с 4 августа, но распространивший действие на правоотношения прошлых лет. Поправки внесены в статью 408 НК РФ, и теперь сумма налога на имущество физлиц будет расти не более чем на 10% в год по сравнению с предыдущим годом.

Для этого за 3 первых налоговых периода с начала применения порядка определения налоговой базы исходя из кадастровой стоимости объекта налогообложения будет применяться специальная формула с понижающим коэффициентом, который будет равен:

- 0,2 — применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в соответствии со статьей 403 НК РФ;

- 0,4 — применительно ко второму налоговому периоду, в котором налоговая база определяется по кадастровой стоимости;

- 0,6 — применительно к третьему налоговому периоду, в котором налоговая база определяется по кадастровой стоимости.

Начиная с четвертого налогового периода, в котором налоговая база определяется по кадастровой стоимости, исчисление суммы налога производится без учета формулы и понижающих коэффициентов, а его рост не должен превышать 10% в год. В 2018 году это правило будет применяться в 28 субъектах РФ, где налог исчисляется с коэффициентом 0,6.

Налог для физлиц – владельцев частей жилых домов, гаражей и машино-мест

Сообщается, что по отдельным объектам недвижимости Федеральным законом от 3 августа 2018 г. № 334-ФЗ «О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации» снижен налог на имущество физлиц (информация ФНС России от 14 августа 2018 г.).

Так, для частей жилых домов установлен необлагаемый вычет в размере кадастровой стоимости 20 кв. м, ограничена предельная налоговая ставка не более 0,3% исходя из кадастровой стоимости, а также введена федеральная льгота, которая освобождает от уплаты налога на один объект.

Кроме того, введены единые условия налогообложения гаражей и машино-мест независимо от их места нахождения. Отменены особенности налогообложения гаражей и машино-мест в торгово-офисных объектах. Прежде они облагались по предельной налоговой ставке 2%, и к ним не применялись федеральные налоговые льготы. Теперь для таких гаражей и машино-мест, как и для иных аналогичных объектов, будет действовать предельная налоговая ставка не более 0,3%, а также федеральная льгота, освобождающая от уплаты налога.

Перечисленные изменения, как улучшающие положение налогоплательщиков, действуют с налогового периода 2017 года.

Новый порядок перерасчета суммы налога в результате ошибок

Также Федеральный закон предусматривает новый порядок перерасчета платежей в случае ошибочной кадастровой стоимости. Измененная оценка будет применяться не с года подачи заявления об оспаривании, а с момента ошибки в оценке имущества. Соответствующие поправки внесены в статью 409 НК РФ. И это даст возможность налогоплательщикам снизить суммы налога за прошлые периоды, если кадастровая стоимости их недвижимости оказалась завышена.

Новые льготы и вычеты

Теперь налогоплательщики получили право сделать вычет из налоговой базы в размере величины кадастровой стоимости 20 кв. метров общей площади не только в отношении квартиры, но и части жилого дома. Предусмотрен вычет и в отношении части квартиры, но он в 2 раза меньше и составляет всего 10 кв.метров. Аналогичный порядок предусмотрен в отношении налогообложения комнат. А в статью 407 НК РФ добавили льготников по данному налогу, и теперь налоговую льготу могут получить дети-инвалиды.

При принятии закона было озвучено, что в результате начала действия всех этих поправок в НК РФ бюджет России недополучит около 6 млрд. рублей. А это значит, что налогоплательщики-граждане реально смогут сэкономить.

Налоговые льготы на имущество для категорий граждан

В новом законе также предусмотрены налоговые льготы на детей-инвалидов и уточняется статус таких объектов недвижимости, как дома, квартиры, комнаты, гаражи и машино-места, для применения в их отношении налоговых вычетов и льготных ставок.

Надо учесть, что ранее собственники гаражей и машино-мест, расположенных в офисных и нежилых зданиях бытового назначения, при расчете налога не имели права претендовать на льготы и пониженные налоговые ставки в отличие от владельцев таких же объектов, расположенных в жилых домах. Теперь налоговые преимущества распространяются и на них.

Закон гарантирует, что положениям о новых налоговых льготах придается обратная сила. То есть будет производиться возврат налога или перерасчет. С 2015 года — в отношении налоговых льгот для детей-инвалидов, с 2017 года — по налогообложению гаражей и машино-мест, расположенных в объектах недвижимости торгового, офисного и бытового назначения.

Разумеется, закрепленные законом изменения могут привести к выпадению доходов региональных бюджетов в 2018 году в шесть миллиардов рублей. И это признают в Федеральной налоговой службе.

В то же время, правительство РФ, давая положительное заключение по поправкам, согласилось, что недополученные доходы должны быть компенсированы из федерального бюджета. Об этом рассказал глава Комитета Госдумы по бюджету и налогам Андрей Макаров.

По данным Росреестра, за шесть месяцев этого года комиссии по пересмотру кадастровой стоимости, созданные при Федеральной службе государственной регистрации, кадастра и картографии, рассмотрели почти 13 тысяч заявлений граждан в отношении более чем 20,2 тысячи объектов.

Причем свыше 60 процентов решений были приняты в пользу граждан. По сравнению с таким же периодом прошлого года число заявлений тех, кто не согласился с результатами кадастровой оценки своих земельных участков, квартир и домов, уменьшилось на 22 процента.

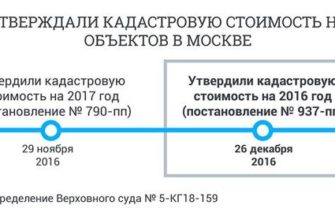

Как известно, до 1 января 2017 года кадастровую стоимость объектов недвижимости в России определяли независимые оценщики, а утверждали региональные и местные органы власти.

После вступления в силу Закона «О государственной кадастровой оценке» с 1 января 2017 года изменился подход к кадастровой оценке недвижимости. Он предусматривает введение института государственных кадастровых оценщиков и передачу полномочий по определению кадастровой стоимости государственным бюджетным учреждениям, которые будут на постоянной основе определять кадастровую стоимость.

Всю ответственность за работу новых государственных структур по проведению кадастровой оценки будет возложена на региональные органы власти.

Теперь кадастровая оценка будет проводиться по единой методике на всей территории России. Новый механизм направлен на недопущение ошибок и, как следствие, на сокращение количества обращений о пересмотре кадастровой стоимости, отмечают в Росреестре.

Также данный закон предусматривает переход на новые правила с 2020 года. Но регионы по своему желанию могут сделать это уже в 2018 году. По данным Росреестра, такое решение уже приняли региональные власти 36 регионов.

Порядок применения кадастровой стоимости при налогообложении недвижимости

C 1 января 2019 года порядок применения кадастровой стоимости при налогообложении недвижимости будет изменен. Соответствующий закон подписан Президентом РФ и опубликован в пятницу 3 августа на официальном интернет-портале правовой информации (Федеральный закон от 3 августа 2018 г. № 334-ФЗ «О внесении изменений в статью 52 части первой и часть вторую Налоговогокодекса Российской Федерации»).

Закон вводит единые правила применения кадастровой стоимости при определении налоговой базы по земельному налогу, налогу на имущество организаций и налогу на имущество физлиц. С 2019 года налогообложение недвижимости будет осуществляться только на основании кадастровой стоимости, внесенной в ЕГРН. А также в случае ее изменения в результате установления рыночной стоимости объекта недвижимости по решению комиссии при органе Росреестра или суда.

В случае изменения качественных или количественных характеристик объекта налогообложения, корректировка кадастровой стоимости будет учитываться со дня внесения сведений в ЕГРН, являющихся основанием для корректировки.

При исправлении в ЕГРН технической ошибки или ее уменьшения в связи с исправлением других ошибок, новая измененная кадастровая стоимость будет применяться с той даты, с которой применялись сведения об ошибочной кадастровой стоимости.

Если указанная стоимость изменится на основании установления рыночной стоимости объекта по решению комиссии или суда, то сведения об измененной стоимости будут учитываться с даты начала применения оспоренной кадастровой стоимости при определении налоговой базы.

Такие правила будут применяться в отношении сведений об изменении кадастровой стоимости, внесенных в ЕГРН по основаниям, возникшим с 1 января 2019 года.

Источник: https://informatio.ru/news/realty/zakon_podpisan_novyy_raschet_naloga/

Налог при продаже недвижимости и кадастровая стоимость

22.08.19

При продаже жилья у собственника образуется доход, с которого он должен заплатить налог на доходы . Для уменьшения налога многие собственники идут на хитрость, занижая стоимость жилья в официальном договоре (тем самым скрывая часть дохода от налоговых органов).

Для борьбы с подобной практикой с 2016 года в Налоговый Кодекс были внесены изменения, которые установили, что налогооблагаемый доход зависит не только от суммы, указанной в договоре, но и от кадастровой стоимости продаваемого объекта недвижимости.

В данной статье мы рассмотрим, как и когда кадастровая стоимость влияет на налог при продаже недвижимости.

Если недвижимость приобретена до 1 января 2016 года

Если недвижимость была приобретена до 1 января 2016 года, налогооблагаемый доход определяется «по старинке» — из договора купли-продажи. Кадастровая стоимость объекта никак не влияет на налог при его продаже (п.3 Закона ФЗ №382).

Заметка: Датой приобретения жилья следует считать дату регистрации права собственности (при покупке жилья) или дату открытия наследства (смерти наследодателя). Более подробную информацию Вы можете найти в нашей статье: С какого момента считать срок владения квартирой при продаже?

Пример: Иванов в 2015 году получил в наследство квартиру от бабушки, кадастровой стоимостью 10 млн. руб. В 2018 году Иванов продал квартиру. В договоре купли-продажи стоимость была указана 1 млн.руб. Иванову не нужно будет платить налог на доходы, так как налогооблагаемый доход от продажи составит 1 млн.руб., который полностью покроется стандартным вычетом (см. Стандартный вычет в 1 млн.руб.)

Если недвижимость приобретена после 1 января 2016 года

Если Вы приобрели недвижимость после 1 января 2016 года и продаете ее, то Ваш налогооблагаемый доход зависит от того, является ли указанная в договоре стоимость выше, чем 70% кадастровой стоимости.

Если цена продажи больше 70% кадастровой стоимости

Если цена продажи объекта недвижимости больше 70% кадастровой стоимости, то налогооблагаемый доход (и, соответственно, налог) исчисляются только исходя из стоимости, указанной в договоре. Кадастровая стоимость в данном случае не играет никакой роли.

Пример: В 2018 Королев В.А. купил квартиру за 3 млн.руб. Кадастровая стоимость указанной квартиры составляет 3 млн.руб. Королев планирует продать жилье за 4 млн.руб. в этом же году. Налогооблагаемый доход будет рассчитываться исходя из цены, указанной в договоре: 4 млн.руб. (цена продажи) — 3 млн.руб. (цена покупки). Соответственно, налог с 1 млн.руб. — 130 тыс.руб. Кадастровая стоимость не играет роли.

Если цена продажи меньше 70% кадастровой стоимости

Если Вы продали объект недвижимости за цену меньшую, чем 70% кадастровой стоимости, согласно п.5 ст.217.1 НК РФ, Вашим доходом (в целях налогообложения) будет считаться 70% от кадастровой стоимости объекта (цена в договоре не будет играть роли).

Пример: В 2018 году Галкина П.Р. получила по наследству квартиру и продала её в этом же году. При этом по договору цена продажи составила 1 млн.руб. Однако кадастровая стоимость квартиры составляет 10 млн.руб. Поскольку Галкина П.Р. продала квартиру за стоимость меньше 70% от кадастровой цены, при расчете налога с продажи её доход составит 7 млн.руб. (10 млн. х 70%). Применив стандартный вычет в 1 млн.руб., ей нужно будет заплатить налог в размере 780 000 руб (13% х (7 млн. — 1 млн.))

Пример: В 2018 году Скворцов К.К. купил квартиру по договору купли-продажи за 2 млн.руб. и продал её за ту же сумму 2 млн.руб. Кадастровая стоимость квартиры составляет 5 млн.руб. Несмотря на то, что по договору Скворцов К.К.

продал квартиру за столько же, за сколько и приобретал, в целях налогообложения доходом от продажи будет считаться 70% от 5 млн. Соответственно, Скворцову К.К. нужно будет заплатить налог (70% х 5 млн.руб. (кадастровая стоимость) — 2 млн.руб.

(затраты на покупку) ) х 13% (ставка налога) = 195 тыс.руб.

На какой момент берется кадастровая стоимость (Если кадастровая стоимость была изменена)?

Кадастровая стоимость объекта недвижимости берется по состоянию на 1 января года, в котором осуществлена продажа данного объекта (п.5 ст.217.1 НК РФ).

Пример: Сизов А.А. владеет земельным участком. Кадастровая стоимость участка составляла 5 млн.руб., в июле 2018 года кадастровая стоимость была обновлена и составила 10 млн.руб. В августе Сизов А.А. продал указанный участок за 3 млн.руб. Поскольку Сизов А.А. продал участок по цене ниже 70% кадастровой стоимости, налог от продажи земли будет рассчитываться с 3,5 млн.руб. (5 млн.руб. (кадастровая стоимость на 1 января 2018 г.) х 70%).

Как узнать кадастровую стоимость?

Узнать кадастровую стоимость объекта недвижимости можно одним из следующих способов:

- Во многих договорах купли-продажи недвижимости указана кадастровая стоимость объекта на момент продажи.

- Онлайн на сайте Росреестра. Для этого в открывшейся форме Вам нужно ввести кадастровый номер объекта или его адрес и нажать «Сформировать запрос». Вам будут показаны несколько источников информации об объекте недвижимости: ГКН и ЕГРП. Вам нужно открыть сведения из ГКН, где и будет указана текущая кадастровая стоимость (и дата ее утверждения).

- Можно запросить кадастровую справку о кадастровой стоимости из Государственного Кадастра Недвижимости. Для этого надо обратиться в филиал Федеральной кадастровой палаты Росреестра или многофункциональный центр (МФЦ) лично, либо направить запрос по почте. Если в ГКН есть сведения о кадастровой стоимости объекта, кадастровая справка будет предоставлена бесплатно в течении 5 рабочих дней со дня получения запроса. Готовый документ можно получить лично при посещении филиала Федеральной кадастровой палаты Росреестра, в МФЦ или по почте.

- Сведения о кадастровой стоимости можно получить на портале Росреестра, заказав выписку из Государственного Кадастра Недвижимости. Сведения из ГКН будут предоставлены не позднее 5 рабочих дней с момента приема документов.

Если кадастровая стоимость не определена?

Ситуация, когда кадастровая стоимость объекта не определена, встречается сейчас довольно редко. Однако, для подобных ситуаций Налоговый Кодекс регламентирует, что если на 1 января года продажи кадастровая стоимость объекта не была определена, то в этом случае доход исчисляется по стоимости, указанной в договоре (как до 1 января 2016 года) (п.5 ст.217.1 НК РФ).

Пример: В 2016 году Карасев К.Д. получил в наследство от дальнего родственника квартиру в Сибири и сразу же её продал за 1 млн.руб.

По данным ГКН на 1 января 2016 года кадастровая стоимость квартиры не была установлена, поэтому доход от продажи для расчета НДФЛ будет составлять 1 млн.руб. (как в договоре). Применив стандартный имущественный вычет при продаже жилья (1 млн.руб. стоимость жилья — 1 млн.руб.

стандартный вычет = 0 руб. налогооблагаемый доход), Карасев К.Д. не должен будет платить налог при продаже этой квартиры.

Получите вычет

Личный консультант заполнит за вас декларацию за 3%

от суммы вычета

Источник: https://verni-nalog.ru/nalog-prodazha-kvartiry/kadastrovaya-stoimost/

Имущественный вычет при покупке квартиры в 2019 с кадастровой стоимости

В расходы входит не только цена недвижимости, но и проценты по кредиту, если жилье приобретается на деньги банка, также затраты на услуги риэлтора и иные расходы. Использовать льготу в фиксированном размере можно тогда, когда гражданин не может документально подтвердить понесенные расходы, или их размер меньше 1000000 руб.

В иной ситуации имеет смысл уменьшить размер налогооблагаемого дохода на сумму, которая реально была потрачена на покупку. Расчет подоходного налога, если используется льгота Перед тем, как получить налоговый вычет при продаже квартиры в 2018 году и вернуть часть средств, потребуется произвести ряд расчетов.

В частности эксперты рекомендуют самостоятельно определить величину подоходного налога при использовании льготы.

Как получить налоговый вычет при продаже квартиры?

Важно

- 1 Налоговый вычет при покупке квартиры 2018: изменения и дополнения

- 2 Как рассчитать

- 3 Перечень документов для получения вычета при покупке квартиры

- 4 Когда можно получить налоговый вычет в 2018 году?

- 5 Особенности получения для отдельных категорий плательщиков

Всем гражданам РФ, при планировании приобретения недвижимости в 2018 году, необходимо помнить о возможности получения имущественного вычета. Он предоставляется всем, кто оформил право собственности или долевого участия на жилую недвижимость.

Главное, чтобы заявитель был плательщиком налогов, в противном случае право на возврат 13 процентов НДФЛ у него теряется. Процесс получения вычетов по НДФЛ 2018 году достаточно простой – требуется собрать пакет определенных бумаг, обратиться в ИФНС и дождаться получения средств на определенный в заявлении банковский счет.

Налоговый вычет при продаже квартиры — изменения, как получить

Именно в таких ситуациях обращение за имущественным вычетом позволяет существенно снизить размер налога или полностью освободиться от его уплаты. При стандартных условиях доход, полученный от продажи недвижимых объектов, облагается по ставке 13%.

Под доходом понимается разница между покупкой и продажей квартиры, либо цена проданного объекта, ранее приобретенного по безвозмездным сделкам. Если цена продажи не превышает стоимость приобретения квартиры, налог не уплачивается.

Внимание

Однако должностные лица ФНС вправе проверить обоснованность цены, указанной в договоре, для выявления возможных случаев занижения стоимости. Для определения реальности цены, указанной сторонами в договоре, используется показатель кадастровой стоимости недвижимости.

Имущественный вычет при продаже имущества

Затем, в последствии, он получил оставшиеся 23. В этой ситуации не все знают, какой момент считается началом течения срока собственности. Разъяснения, касающиеся проблемы, дает Минфин. До 2014 года сообщалось, что срок владения всей квартирой нужно исчислять с момента, когда была зарегистрирована первоначальная доля.

Однако в 2014 году позиция Минфина изменилась.

На сегодняшний день с доли, которая находилась в собственности в течение срока, не превышающего 3 года, при реализации нужно заплатить налог и получить имущественный вычет. Величина налоговой льготы Максимальный размер льготы закреплен законодательно. Налогооблагаемую базу можно уменьшить на сумму до 1 млн. рублей от общего количества расходов, которые были связаны с покупкой недвижимости.

Однако их предстоит подтвердить документально.

Изменения в налоговом вычете при покупке квартиры в 2026 году

Нужно учитывать, что указанная сумма вычета распространяется на все виды сделок по продаже недвижимости, совершенных в течение одного года. Например, при продаже двух квартир можно использовать только один вычет в размере 1 000 000 рублей.

Если он в полном объеме использован при декларировании дохода по первой сделке, расчет суммы налога по второй проданной квартире будет осуществляться по общим правилам.

Если жилое помещение находилось в долевой собственности граждан, каждый из дольщиков может воспользоваться имущественным вычетом в максимальном размере, если продал свою долю по самостоятельному договору.

Налоговый вычет при покупке квартиры: что изменилось к 2017-2026 году

Однако трехлетний срок все же действует, если человек продал недвижимость, которая:

- была зарегистрирована до 2016 года;

- перешла к собственнику по наследству;

- была подарена текущему владельцу родственником;

- была приватизирована;

- перешла к хозяину помещения на основании договора пожизненной ренты.

В соответствии с действующим законодательством, право собственности возникает у гражданина с момента гос регистрации и заканчивается передачей имущества третьему лицу. Факт осуществления сделки должен быть подтвержден соответствующей документацией в установленный срок.

Если имущество было получено по наследству, моментом начала собственности считается дата открытия наследства. Нередко споры возникают в ситуации, когда человек хочет продать долю в недвижимости. Допустим, изначально гражданин владел 13 в квартире.

Как рассчитать налог при продаже квартиры в 2026 году

НДФЛ;

- необходимо подготовить документы, подтверждающие совершение сделки – договор купли-продажи, передаточный акт, выписку из госреестра ЕГРН;

- собираются документы, подтверждающие получение дохода от продажи квартиры – расписка, платежное поручение, выписка с банковского счета и т.д.;

- если для уменьшения налога используется подтверждение затрат на приобретение квартиры, нудно подготовить следующие документы – договор купли-продажи, расписка или платежное поручение о передаче средств, выписка из ЕГРН или свидетельство о праве;

- все перечисленные документы представляются в инспекцию ФНС в срок до 30 апреля;

- не позднее 25 июля уплачивается сумма налога, рассчитанного с учетом имущественного вычета.

- Сумма фактически полученных средств от покупателя должна соответствовать цене квартиры, указанной в договоре.

Налоговый вычет при продаже квартиры

Для проверки соблюдения указанных сроков используется дата регистрации сделок приобретения и продажи – такие сведения содержатся в правоустанавливающих документах и госреестре ЕГРН. Если продавцу необходимо декларировать доход и уплачивать налог, нужно учитывать следующие особенности предоставления имущественного вычета:

- вычет предоставляется в заявительном порядке, для этого нужно указать на такое право в декларационном бланке 3-НДФЛ;

- для получения вычета нужно обратиться в инспекцию ФНС по месту жительства;

- суть вычета заключается в уменьшении налогооблагаемого дохода на сумму, определенную нормами НК РФ.

В 2018 году для продавцов недвижимости предусмотрено максимальное ограничение по сумме имущественного вычета – не более 1 000 000 рублей.

Получить налоговый вычет при продаже квартиры могут граждане, обязанные уплатить налог с полученного дохода в форме НДФЛ. Оформление налогового вычета позволяет существенно уменьшить налогооблагаемую базу, а в ряде случаев полностью освободиться от уплаты налога.

В этом обзоре рассмотрим, на какую сумму вычета могут претендовать продавцы недвижимости, и какие особенности предусматривает закон для подтверждения права на вычет. Что это такое Правила получения имущественных вычетов регламентированы нормами НК РФ – вычетом может воспользоваться любой продавец недвижимости, не освобожденный от налогообложения.

Также новшеством стало то, что если раньше НДФЛ возврат был доступен только единственному члену семьи, то теперь любой из супругов может направить заявление на вычет с 2 миллионов рублей в частности. Вплоть до прошлого года выплату процентной части с ипотеки не ограничивались. Ставка могла составлять и 15 миллионов рублей, с которых налогоплательщик регулярно получал возврат.

Однако теперь и данный вид вычета получил ограничения, максимальная сумма не может быть больше 3-х миллионов рублей. Сегодня для оформления заявления на вычет ипотечного жилья требуется учесть некоторые условия:

- Кредитные средства, выданные банковским учреждением, должны иметь точное назначение.

Имущественный вычет при покупке квартиры в 2018 с кадастровой стоимости

За вычетом налогоплательщик обратился в 2018 году — вычет по доходам 2015-2017. Права на вычет по доходам 2007-2014 уже упущено, пно право на вычет не потеряно.Сроки обращения за налоговым вычетом в 2018 году и срок возврата денежных средств На вычет можно подавать в любой момент в течение 2018 года.

Если будете сдавать в налоговой лично -обратите внимание на часы работы инспекции Срок — до 30 апреля 2018 года лишь для тех, кто помимо того, что хочет заявить имущественный вычет, обязан отчитаться о доходах, с которых не удержан НДФЛ(например,продажа автомобиля, срок владения которым составил менее 3-х лет). Необходимо заполнить декларацию 3-НДФЛ на имущественный вычет, приложить комплект документов, подтверждающих право на вычет, и сдать в налоговую инспекцию по месту прописки.

После сдачи в течение 3 месяцев идет камеральная проверка.

Источник: http://tk-advokat.ru/2018/04/19/imushhestvennyj-vychet-pri-pokupke-kvartiry-v-2018-s-kadastrovoj-stoimosti/

Налоговый вычет на налог на имущество

Налоговый вычет – одна из форм государственной поддержки граждан при оплате налога на недвижимость. По закону налоговым вычетом на налог на имущество считается конкретная сумма, которую налогоплательщику позволено вернуть из средств, уплаченных в виде НДФЛ.

Налоговые вычеты подразделяются на профессиональные (для частного бизнеса), социальные (обучение, лечение, благотворительная деятельность) и имущественные (покупка, продажа недвижимости, оплата кредитов). Последний вид платежей касается большинства граждан и потому требует подробного разъяснения.

Для каких объектов применяются вычеты

Определением налоговом базы занимается местная налоговая инспекция. Фискальный сбор регулируют НК РФ, руководство городов с федеральным статусом и муниципалитетов с помощью составления нормативно-правовой документации.

Ими по новому закону, принятому в 2016 году, устанавливается кадастровая или рыночная стоимость объектов недвижимого имущества, находящихся на подведомственной территории, и определяется единый срок внесения платы.

Налоговые вычеты применимы при оплате ежегодных налогов на жилые дома, частные квартиры, комнаты гостиничного типа, гаражные постройки, машино-места, объекты в процессе строительства, производственные комплексы с жилыми площадями, прочие строения и помещения, доли на вышеперечисленную недвижимость.

С 2017 года к жилым строениям, согласно внесенным в законодательство изменениям, приравниваются дачи и садовые домики, находящиеся на участках земли, предусмотренных для ведения подсобного хозяйства, обустройства сада, огорода, индивидуальной застройки. Теперь они тоже облагаются налогом.

Выплаты установлены в отношении всех жилых объектов, имеющихся в собственности граждан. Если человек имеет во владении две квартиры, загородный дом, капитальный гараж, то он получает отдельный вычет на каждое жилое помещение и строение.

Размеры вычетов

По закону определение налоговой базы осуществляется в соответствии с кадастровой стоимостью недвижимости. Данные берутся в базе системы кадастра.

Объем вычета для жилых домов или построек, находящихся на земельных участках, предназначенном для ведения дачного хозяйства или индивидуального строительства жилья, определен в размере 50 квадратных метров, кадастровая стоимость которых вычитаются из общей площади жилья.

Для квартиры предусматривается вычет 20 кв. метров от площади помещения.

Для комнаты гостиничного типа сумма будет снижена на стоимость 10 квадратных метров общей жилой площади.

Для недвижимого комплекса, в составе которого имеются жилые здания, налоговые выплаты снижаются на 1 млн руб. Площадь может быть любая.

Чтобы подсчитать, какова будет величина налогового вычета, надо рыночную цену квадратного метра жилья помножить на 50, 10 или 20 кв м. Допустим, один квадратный метр жилплощади стоит 50 тысяс рублей. То налоговый вычет, например, для квартиры будет равняться одному миллиону рублей. Если цена квартиры 3 млн., то размер налоговой базы будет равняться 2 млн рублей. Имущественный налог в данном случае взымается именно с этой суммы.

Если после того, как будет применен вычет, база получится с минусовым значением, то налоговый платеж взыматься не должен.

Важно! Органам местного самоуправления даны полномочия повышать размер вычетов на основании вынесенных решений.

Вычет для квартиры предоставляется в любом случае в размере рыночной цены 20 кв. метров жилплощади, независимо от того, сколько жильцов и собственников проживает в помещении. Оплата просто делится в равных долях на каждого жильца.

Особенности процедуры

Исчисление налога с человека или с недвижимого имущества предусматривает автоматическое применение вычета.

Налогоплательщикам не надо для этого писать заявлений и посещать офис налоговой службы.

При расчете налога и проведении кадастровой оценки объекта недвижимости учитывают:

- местонахождение,

- ценовой сегмент,

- площадь помещений,

- дату завершения строительства,

- прочие параметры.

Как рассчитывается налоговая ставка

Налоговые ставки формируются с учетом кадастровой цены недвижимости. Для каждого региона РФ они бывают разные. Однако законом установлен их максимальный предел. Так, размер налоговой ставки 0,1% предусматривается для:

- квартиры, жилого дома, комнаты гостиничного типа,

- гаража и машино-места,

- надворных построек площадью меньше 50 кв. метров, возведенных на земельных участках,

- зданий, находящихся в процессе строительства,

Ставка 2% применяется для:

- ресторанов, кафе, баров,

- торгово-развлекательных центров,

- хозяйственных помещений,

- производственных объектов,

- офисов,

- объектов, которые оцениваются в 300 млн. рублей и более.

Для зданий, не относящихся к названным выше категориям, ставка рассчитывается в размере 0,5%.

Чтобы рассчитать сумму налоговой ставки, надо размер налоговой базы, полученный после применения вычета, умножить на процент ставки. В результате получится размер налога.

Процент ставки для квартиры, дома, капитального гаража может меняться по решению глав отдельных муниципалитетов. Ставка может быть повышена на 1/3 или снижена до нуля.

Для субъектов возможно дифференцирование ставок, которое зависит от типа объектов, их стоимости по данным кадастра, местонахождения, типа зоны, где базируется объект.

Кто имеет право на получение вычета

Налогообложение с применением налогового вычета осуществляется в отношении лиц, которые являются:

- гражданами России или налоговыми резидентами,

- официально работающими субъектами, работодатели которых регулярно платят налоги в бюджет.

- владельцами жилплощади: дачного строения, отдельной квартиры,

- покупателями или продавцами недвижимости.

Налоговые вычеты выгодны при покупке или реализации жилых помещений, так как позволяют вернуть часть оплаченного налога с дохода, получаемого от сделки.

Налоговый вычет и его преимущества

При совершении сделок с недвижимостью продавцы по завершении сделки платят 13-процентный налог. Исключением является продажа недвижимого имущества, бывшего в собственности свыше трех лет. Учитывая средние цены на жилье по России, с применением вычета можно неплохо сэкономить.

Когда применяется льготная выплата

Человек может частично компенсировать затраты на конкретный объект – либо дом, либо квартиру. Налоговые вычеты применимы для расходов по оформлению ипотечного кредита и уплате процентов, покупке или строительстве жилья, покупке земли вместе с домом, а также стройматериалов для ремонта, по установке и подключению инженерных сетей (долевое строительство).

Налоговый вычет нельзя применить, если:

- Имущество куплено не на собственные средства, а в результате получения субсидий от государства или участия в программах по улучшению жилищных условий.

- Сделка заключается между сторонами, зависящими друг от друга — начальниками и подчиненными, опекаемыми и опекунами, людьми, имеющими родственные связи.

- Правом получения компенсации гражданин уже один раз воспользовался. С 2014 года возможно получить вычет повторно, но при этом стоимость недвижимости не должна превышать максимально установленную сумму, с которой производится налоговый вычет на налог на имущество.

Кто еще имеет право получить вычет

- Супруг или супруга. Для этого в документе, свидетельствующем о наличии права собственности должно быть указано совместное это имущество или единоличное владение. Часто такую возможность используют семьи, где муж или жена раньше уже получали выплату.

- Родители, если они приобрели жилье для своего несовершеннолетнего ребенка и желают оформить собственность на него.

При этом будет считаться, что родитель уже воспользовался своим правом на вычет, а сын или дочка в будущем сохраняют за собой это право.

- Работающие пенсионеры могут получать налоговые вычеты наравне со всеми остальными гражданами. Человек, находящийся на пенсии или трудоустроенный неофициально, сможет возвратить налог за три последних года, которые предшествовали уходу на пенсию. Если, конечно, он эти три года работал.

Налоговые вычеты оформляются, если доходы граждан облагаются по ставке 13%.

Способы возврата денежных средств

Сегодня имеется в наличии два способа, с помощью которых можно получить вычет с налога на имущество: по месту основной работы и через налоговые органы.

Для оформления вычета потребуется собрать определенный перечень бумаг:

- справку о зарплате за год,

- правоустанавливающие документы на квартиру или дом,

- договор покупки или продажи, где указана стоимость недвижимости,

- номер расчетного счета в банке, открытого на имя заявителя.

- данные паспорта, и дополнительно свидетельства о заключенном браке, если собственность совместная.

- налоговая декларация, при оформлении которой следует обращать внимание на код ОКТМО, последний должен указываться по месту регистрации организации, куда работодатель платит налог за своих подчиненных,

- платежки, счета, подтверждающие перевод или передачу денег,

- акт передачи имущества от одного владельца другому.

Оригиналы вместе с копиями, заверенными нотариусом, прилагаются к заявлению.

Как возвращает деньги работодатель

Предприятия или организации каждый месяц, выплачивая заработную плату, одновременно удерживают 13% налога.

Работодателю или бухгалтеру предприятия нужно будет представить уведомление из налоговой, на основании которого гражданин будет получать зарплату в полном объеме, пока вся сумма налогового вычета не будет ему возвращена. Делать это можно только руководителю одного предприятия, который оформил трудовой договор с работником.

При покупке недвижимости максимальный размер платежа равен 2 млн. рублей. При меньшей стоимости квартиры возврату подлежат 13%. Максимальная сумма налогового вычета, которую гражданин получит «на руки», может составить 260 000 руб.

Если жилье приобреталось по ипотеке, вычет производится исходя из фактической суммы оплаченных банку процентов, но не более 3 млн. рублей. Оформлять вычет можно до тех пор, пока плательщику не будет возвращена максимальная сумма – 260 000 рублей.

Налоговый вычет на налог на имущество Ссылка на основную публикацию

Источник: https://ProSobstvennost.ru/nalogovyj-vychet/na-nalog-na-imushhestvo.html