Как передать деньги при покупке квартиры — Справочник Недвижимости

Итак, вы нашли квартиру, проверили документы, подписали договор. Теперь нужно передать деньги. Рассказываем, как это сделать, чтобы сделка не сорвалась и деньги не пропали.

Всего существует четыре способа: наличными, через банковскую ячейку (она же — депозитарий), через аккредитив и через депозит нотариуса. Из них надежны только три последние. Ведь передача денег наличными или банковским переводом слишком рискованна: продавец может взять деньги, а потом не исполнить свои обязательства по договору. Если же сделка ипотечная, то деньги передаются через ячейку или через аккредитив.

Если вы выбрали банковскую ячейку

Это самый распространенный способ передачи денег. Вы снимаете сейф в депозитарии банка и кладёте в него деньги. Продавец сможет получить к нему доступ, только выполнив определённые условия. Как правило, для сделки между продавцом и покупателем арендуется одна или две ячейки. Если же это альтернативная сделка, в которой участвует несколько квартир, все участники заранее обсуждают условия и количество ячеек.

Прежде чем положить деньги в ячейку, нужно чтобы всю сумму в присутствии продавца в банке пересчитали и проверили на подлинность. Сотрудники банка расфасуют деньги по аккуратным пачкам и запечатают. После этого деньги кладут в ячейку. Если хотите подстраховаться, арендуйте две ячейки. В одну можно положить деньги, в другую — расписку о том, что продавец их получил. Когда все условия договора будут выполнены и переход прав на квартиру зарегистрирован, продавец и покупатель предъявят в банке все документы. После этого продавец получит деньги, а покупатель — расписку.

Прежде чем положить в ячейку деньги, продавец, покупатель и представитель банка заключают дополнительное соглашение, в котором указывается порядок доступа к ячейкам. В этом документе прописаны условия, на которых продавец сможет получить деньги. Обычно для этого ему достаточно предоставить паспорт и свой экземпляр договора купли-продажи со штампом регистрационной палаты и записью о том, что сделка зарегистрирована и квартира перешла в собственность нового владельца. Если регистрация электронная, подойдет подписанный договор и выписка из ЕГРН на имя покупателя.

Для собственной безопасности вы можете положить расписку о том, что продавец получил деньги, в отдельную ячейку с зеркальными условиями доступа. Таким образом вы в любой момент сможете подтвердить расчёты по сделке: как только продавец заберёт деньги, вы получите расписку.

Бывает, что на руках нет всей суммы наличными. Например, если деньги лежат в разных банках и на разных счетах или банк берёт большую комиссию за единовременное снятие крупной суммы. Чтобы не хранить деньги дома, не возить их в такси или метро, можно снять ещё одну ячейку, уже только для себя, и постепенно класть туда деньги, пока не наберётся полная сумма. Потом можно пересчитать её в банке и перенести в ячейку для сделки.

Аренда ячейки стоит 1000–5000 рублей в месяц, за допсоглашение придётся доплатить ещё 2000–5000 рублей. Так что это не только один из самых безопасных, но и довольно дешёвый способ взаиморасчёта.

Если вы выбрали аккредитив

Аккредитивом называют специальный банковский счет, на который вы переводите всю сумму по сделке. Когда продавец предоставит банку все документы, подтверждающие завершение сделки, это называется исполнение аккредитива, банк переведёт деньги ему. Имейте в виду, что банку может потребоваться несколько дней для того, чтобы проверить данные. И только после этого он переведёт деньги. По сути, это та же самая банковская ячейка, только с безналичным расчётом.

Однако в этом случае банк, особенно государственный, может уточнить, откуда у вас деньги на квартиру. Если же полученный ответ его не удовлетворит, операция по счёту может быть приостановлена.

Имейте в виду, что услуга аккредитива есть далеко не во всех банках: её редко заказывают, и не все умеют с ней работать. Если банк все-таки работает с аккредитивом, то открытие счета будет стоить около 3000 рублей. Иногда это процент от сделки, иногда — фиксированная сумма, но цифры в обоих случаях будут примерно одинаковые. Кроме того, иногда за обналичивание денег продавец платит процент от суммы. В каждом банке он разный.

Если вы выбрали депозит нотариуса

Это третий способ передать деньги. Покупатель переводит деньги на специальный депозитный счёт нотариуса. Тот сам переведёт средства продавцу, как только условия сделки будут исполнены. Условия прописываются в соглашении о денежных расчётах, которое подписывается вместе с договором купли-продажи.

Всё сделали правильно? Поздравляем! Теперь у вас есть квартира, и при необходимости вы сможете доказать, что продавец получил деньги.

Авторы: команда Яндекс.Недвижимости и Гурам Базадзе. Иллюстратор: Дарья Чухрова

Источник: https://realty.yandex.ru/spravochnik/kak-peredat-dengi-pri-pokupke-kvartiry

Способы передачи денег при сделках с недвижимостью: риски, советы по безопасности

Передача денег при сделке с недвижимостью – один из основных вопросов, волнующих людей, совершающих куплю-продажу жилья. При подписании договора риски несут обе стороны: покупателю выгоднее, чтобы средства были переданы после получения им жилья, продавец желает получить причитающуюся сумму раньше, а затем передать недвижимость во владение. Большему риску подвергает себя сторона, наиболее заинтересованная в заключении сделки. Поэтому обычно момент передачи денег при покупке квартиры обговаривают еще при предварительном устном договоре или подписании соглашения о получении задатка.

Как происходит передача денег при продаже квартиры?

Существует наличный расчет и безналичный. Основных способов передачи денег при подписании договора купли-продажи квартиры четыре:

- непосредственно наличными – покупатель передает средства в руки продавца;

- передача денег за квартиру через банковскую ячейку;

- форма расчета путем аккредитива;

- оформление депозита нотариуса.

Каждый из них имеет свои преимущества, минусы, тонкости и риски. Некоторые из методов получения денег за жилье популярны, потому что более надежны.

Рассмотрев подробнее все вышеперечисленные возможности и взвесив «за» и «против», можно определить для себя подходящие варианты безопасной передачи денег при продаже квартиры.

Покупка квартиры за наличный расчет

Хотя существуют более современные и надежные варианты расчетов, связанных с недвижимостью, многие предпочитают производить передачу денег при покупке квартиры наличными. Как правило, выбирают его люди, не доверяющие банковским учреждениям, привычные хранить сбережения у себя дома.

При такой схеме положительный момент один – получение наличных непосредственно на руки сразу. Однако, решив таким образом завершить сделку, нужно быть начеку: расчет наличными – один из распространенных способов обмана продавца.

Поэтому если все-таки предварительный договор предусматривает передачу денег при продаже

квартиры с рук на руки, постарайтесь уделить внимание важным нюансам.

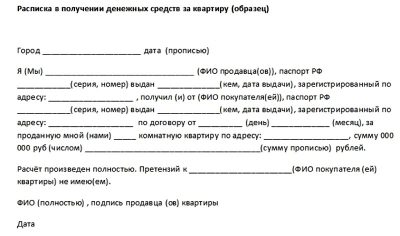

- При операциях с финансовыми средствами требуйте расписку о передаче денег за квартиру с указанием паспортных данных сторон и свидетелей сделки, цены за объект, полученной суммы, даты договора.

- Купюры должны быть предварительно проверены продавцом на предмет подлинности и годности. Как проверить деньги при продаже квартиры? С помощью специальных приспособлений, либо обратиться в банк или к нотариусу.

- Передача крупной суммы в подозрительном месте и без свидетелей недопустима: вы рискуете не только остаться без денег, но и здоровьем.

- Не стоит соглашаться на большую предоплату или задаток: обычно они составляют не более 5-10% от всей суммы сделки.

И главная рекомендация: когда передаете деньги при покупке квартиры, не экономьте на помощи сведущего человека – привлеките к сделке юриста, риелтора, сотрудника банка, чтобы быть уверенными в том, что вас не обманут.

Банковская ячейка при расчетах с недвижимостью

Один из распространенных в последнее время, надежных, но не лишенных недостатков способов – купля-продажа через банковскую ячейку. Этот вариант предполагает аренду покупателем сейфа в финансовом учреждении. Заключается договор аренды и подписывается соглашение об условиях доступа к средствам в ячейке. Если сделка состоится, продавцу выдаются деньги, в случае срыва договора средства возвращаются покупателю.

Обычно ячейка арендуется сроком на месяц, в случае задержки ее можно продлить. Еще весомое удобство этого способа: получив в банке деньги, продавец может сразу отправить их на свой счет, не передвигаясь с большой суммой по городу.

Схема продажи квартиры через банковскую ячейку также имеет минусы:

- В соглашении не указывается сумма закладываемых в сейф денег: банк лишь гарантирует ее сохранность, поэтому продавец должен проконтролировать процесс.

- Случается, что для доступа к ячейке используются поддельные документы и ячейка опустошается еще до совершения сделки.

- Кроме того, можно столкнуться с таким банальным явлением, что сумма в ячейку не поместится, и придется арендовать два сейфа – а это уже другая сумма комиссии.

Как видно, при продаже квартиры через банковскую ячейку риски продавца все-таки существуют. Чтобы их минимизировать, следует доверять деньги солидному банку с системой охраны и видеонаблюдения, чтобы в случае обмана иметь возможность доказать мошенничество.

Как продать квартиру через аккредитив

Альтернативным вариантом обращения к банковской ячейке является сделка купли продажи квартиры через аккредитив.

В чем заключается эта схема получения денег, и как работает аккредитив при покупке квартиры?

Обе стороны заключают с банком договор, где указаны их реквизиты, условия извещения и перечисления денег.

Покупатель через банк отправляет на счет продавца оговоренную сумму, которая станет доступной последнему после сделки и получения банком подтверждающих документов.

Схема расчета схожа с первой с тем только отличием, что расчеты по аккредитиву не проводятся наличными: то есть вместо денег в сейф помещается банковский счет.

Продавец получает доступ к документу, то есть к деньгам, после смены владельца жилья.

Если в течение двух месяцев – таков срок действия договора – сделка не состоится, банк возвращает деньги покупателю.

Главное достоинство аккредитива при сделках с недвижимостью – продавец не имеет дела непосредственно с деньгами, а значит, с их транспортировкой. И еще – за перевод и проверку суммы отвечает банковское учреждение.

Однако имеет аккредитив при покупке недвижимости и минусы. К ним относятся следующие моменты:

- длительность оформления документов и сложность получения денег;

- высокий процент комиссионных, который зависит от указанной в договоре стоимости жилья (меньшую сумму написать не получится, так как на счет должны перечислиться все деньги за покупку).

Таким образом, выбирая между аккредитивом или банковской ячейкой, определяют приоритеты – более надежный способ первый, но он хлопотнее и обойдется дороже.

Продажа квартиры через депозит нотариуса

Относительно новый способ передачи денег – депозит нотариуса при сделках с недвижимостью. В чем заключается такой вид расчета? Если говорить просто – это нечто среднее между банковской ячейкой и аккредитивом, только «роль сейфа» исполняет ответственное лицо – нотариус. Стороны подписывают соглашение, где оговариваются все условия и сроки выплат. Передача денег через депозит нотариуса происходит следующим образом: покупатель вносит оговоренную сумму на депозитный счет. После исполнения всех условий сделки – вплоть до регистрации в Росреестре – нотариус сам отправляет деньги на счет продавца.

Покупка квартиры через депозит нотариуса имеет преимущества перед альтернативными способами в связи с наличием третьей стороны, представляющей закон:

- отсутствие необходимости в расписке и споров о том, у кого будет храниться ключ от зарезервированного сейфа;

- прозрачные, контролируемые нотариусом взаиморасчеты;

- отсутствие проблем получения средств из-за технических сбоев или банкротства банка;

- возможность провести сделку и оформить закладку денег в одном месте;

- доступная стоимость услуги.

Однако, как и прочие способы, сделка с недвижимостью через депозит нотариуса имеет минусы. В первую очередь, это возможное мошенничество самого нотариуса. Схема будет выгодна только при условии обращения к надежному специалисту, так как ничто не помешает нотариусу, получив деньги на депозит, сбежать с ними. Второй момент – следует выбирать авторитетное банковское учреждение, чтобы не иметь впоследствии проблем с получением наличных.

Любая процедура передачи денег при продаже квартиры имеет свои сложности. Задача участника сделки – выбрать для себя альтернативу, которая минимизирует риски и окажется более выгодной.

Источник: https://gsn-moscow.ru/articles/peredacha-deneg-pri-prodazhe-kvartiry

Передача денег при купле-продаже недвижимости

Не стоит говорить о том, что купля-продажа недвижимости – это большой риск, причем рискуют в этом случае, как продавец, так и покупатель. Самым ответственным моментом сделки является расчет между ее участниками, а именно на этом этапе нередко происходит обман. При неразумном подходе покупатель может остаться без денег, а продавец без имущества. Поэтому передача денег при покупке квартиры или другого объекта недвижимости должна проводиться по правилам, и желательно при участии нотариуса.

Этапы прохождения сделки купли-продажи

Если вы решили улучшить жилищные условия, продать/купить, разменять квартиру или сменить ее на загородный коттедж, не стоит спешить, так как именно рынок недвижимости часто привлекает мошенников. В первую очередь, вы должны найти объект, удовлетворяющий вашим требованиям.

Бесплатная консультация юриста по передаче денег>>

Дальнейшая последовательность действий при покупке квартиры или дома выглядит следующим образом:

- Происходит обсуждение стоимости объекта и условий прохождения сделки, при этом присутствие юриста на этом этапе крайне желательно.

- Готовится пакет необходимых документов, а для заключения «купчей» понадобятся выписка из ЕГРН, техпаспорт на жилое помещение, документы, удостоверяющие личность, доверенность, в случае если в процессе участвует доверенное лицо, другие документы, в зависимости от сложившейся ситуации.

- Заключение и подписание договора купли-продажи, где должны быть прописаны, в числе прочих моментов, стоимость объекта, время оплаты и способ передачи денежных средств. Присутствие на этом этапе нотариуса, согласно существующему законодательству, обязательно.

- Госрегистрация перехода права собственности, а в договоре должно быть указано, когда будут передаваться деньги – до регистрации в Росреестре или после оформления права собственности.

Это важно! Если вы рассчитаетесь с продавцом до перехода права собственности, но в регистрации по какой-либо причине будет отказано, велик риск не вернуть свои деньги.

Согласно условиям сделки, покупатель должен произвести отчуждение объекта, для чего дополнительно, и желательно при участии юриста, составляется передаточный акт, который заверяется подписью покупателя. Что касается обязательств последнего, то они заключаются в своевременной передаче денежных средств бывшему владельцу объекта недвижимости.

Возможные сложности при продаже/покупке квартиры

Мы упомянули о том, что рассчитываться с продавцом крайне нежелательно до момента перехода права собственности. К сожалению, препятствий к этому достаточно, но чаще всего регистрация невозможна в случаях, если не было получено соответствующее разрешение, которое потребуется в следующих случаях:

- в роли продавца выступает несовершеннолетний или лицо, не способное отвечать за свои действия – в этом случае понадобится разрешение органа опеки;

- если возраст продавца 14-18 лет, помимо разрешения органов опеки понадобится также разрешение родителей или опекунов, представленное в письменной форме;

- жилое помещение куплено в ипотеку, которая еще не была погашена – продать такой объект без разрешения кредитора не получится;

- на продаваемой жилплощади проживает несколько человек, которые должны дать свое разрешение на сделку.

Игнорировав эти требования, покупатель рискует потерять свои деньги, так как такая сделка считается сомнительной. При желании она может быть оспорена и признана недействительной. Отсюда вывод: покупая жилье, стоит обращать пристальное внимание на возможную необходимость разрешения сделки третьими сторонами. Это залог безопасности покупателя, важно также определиться, где и в каком виде будет происходить расчет.

Способы оплаты сделки купли-продажи

Времена «черных риэлторов», когда люди массово теряли свои сбережения, при этом оставались без жилья, прошли, однако мошенников все еще привлекает рынок недвижимости. Поэтому именно на этапе расчета надо быть крайне осторожным, а безопасность зависит, прежде всего, от выбранного варианта расчета, который должен быть указан в договоре. Существует несколько вариантов оплаты.

Наличный расчет

В этом случае покупатель передает, а продавец получает наличные средства. Продавец в присутствии нотариуса пересчитывает деньги, а при наличии специального оборудования проверяет подлинность купюр. В завершении процесса продавец пишет расписку, в которой указывает полученную сумму и номер договора. Важно, чтобы в документе было сказано об отсутствии претензий к покупателю. Некоторое время этот способ пользовался большим спросом, но в этом случае велик риск стать жертвой грабителей.

Депозит

Этот способ расчета напоминает предыдущий, но считается более безопасным, так как деньги передаются не продавцу, а нотариусу. Последний передает их продавцу только после успешного прохождения сделки и выполнения сторонами взятых на себя обязательств. Юрист после документального подтверждения перехода прав собственности может выдать деньги наличными или перевести на счет (оговаривается в договоре).

Оплата по безналичному расчету

Этот способ оплаты напоминает расчет наличными, но деньги в этом случае поступают на расчетный счет продавца или агентства недвижимости, при этом номер счета указывается в договоре. При таком способе исключается риск потерять деньги в результате нападения грабителей, однако по безналу лучше рассчитываться после прохождения процедуры регистрации, так как вернуть свои деньги в случае отказа будет крайне проблематично.

Аккредитив

Мы дошли до самого безопасного варианта взаиморасчетов между покупателем и продавцом объекта недвижимости. Гарантом безопасного прохождения сделки является банк, для чего покупатель должен открыть предварительно сберегающий счет. После заключения договора купли-продажи покупатель вносит на счет необходимую сумму, но получить ее продавец сможет только после того, как докажет документально, что сделка завершена, а все взятые обязательства выполнены.

Если он не уложился в срок, оговоренный при открытии аккредитива, деньги возвращаются покупателю, а сделка автоматически аннулируется. Изменить условия аккредитива ни одна из сторон не может, но для этого аккредитив должен быть безотзывным. Стоимость такой услуги в среднем составляет 2 тыс. руб.

Банковская ячейка

Данный способ взаиморасчета такой же безопасный, как и аккредитив, а разница заключается в том, что расчет производится в наличной форме. Участники сделки заключают договор аренды ячейки, оплачивает которую по договоренности покупатель или продавец. Деньги пересчитываются в присутствии сотрудника банка и помещаются в ячейку, при этом ключ остается у покупателя, а обе стороны получают свой экземпляр договора.

В случае представления сотрудникам банка договора купли-продажи и выписки из ЕГРН, продавец может забрать деньги. Если это не сделано в срок, а после предполагаемого окончания сделки прошло более недели, покупатель вправе забрать деньги. По истечении семидневного срока за каждый последующий день хранения денег покупатель должен доплачивать сумму согласно прейскуранту финансового учреждения.

Эскроу-счета

Это на сто процентов безопасный способ взаиморасчетов между продавцами и покупателями недвижимости. Не случайно именно его используют при покупке недостроенного жилья в новостройках – обязательное условие для застройщиков, работающих с дольщиками. В этому случае заключается трехсторонний договор между продавцом, покупателем и финансовым учреждением, причем на всем протяжении деятельности договора в него могут вноситься изменения, в том числе можно продлевать документ.

При открытии эскроу-счета покупатель по обоюдному согласию может поручить банку проводить более тщательную проверку документов, предоставленных продавцом. Покупатель может получить доступ к заблокированным средствам только после того, как наступают обстоятельства, прописанные в договоре.

Юристы советуют

Юристы рекомендуют не проводить сделку купли-продажи без посредников, и даже если участие нотариуса на данном этапе не обязательно, его присутствие крайне желательно. Покупатель может существенно уменьшить риски, если договорится с продавцом об оплате после перехода прав собственности, ведь в случае отказа вернуть деньги обратно крайне сложно.

Не стоит также разбивать платежи на несколько частей, но важней всего не занижать стоимость объекта. Так, к сожалению, поступают многие, желая сэкономить на налогах, но в этом случае покупатель сильно рискует. Сумма, прописанная в договоре, должна быть реальной, что же касается безналичного расчета, то его целесообразно проводить в случае, если у участников сделки открыты счета в одном банке. При расчете наличными присутствие нотариуса обязательно.

Юридическая консультация по вопросам передачи денег при купле-продажи квартиры

Какие могут понадобиться сопутствующие документы и правильный порядок передачи денежных средств узнайте у наших специалистов. Заполните форму ниже и получите бесплатную консультацию.

(20 5,00 из 5)

Загрузка…

Источник: https://fedzakon.ru/nedvijimost/peredacha-deneg-pri-kuple-prodazhe-nedvizhimosti

Сделка без дураков: когда передавать деньги при покупке квартиры

Ксения Зимина Ксения Зимина

При заключении сделки стоит учитывать три главных момента. Первый: деньги можно передавать до, во время или после подписания договора. Второй: форма расчёта может быть наличной и безналичной. Третий: средства передаются собственные, привлечённые (кредит и государственные субсидии), а также те и другие одновременно.

Больше всего внимания требует пункт первый. Необходимо учитывать, что передача денег до и во время подписания договора купли-продажи – наиболее небезопасный способ расчёта. Право собственности на недвижимость в Российской Федерации подлежит обязательной государственной регистрации. Право собственности возникает у покупателя только с момента внесения записи в Единый государственный реестр недвижимости (ЕГРН).

Ксения Зимина Ксения Зимина

Регистрация права занимает от 5 до 10 рабочих дней. Если расчёт произведён раньше, чем зарегистрировано право собственности покупателя, он рискует потерять продавца из поля зрения, с которым может случиться что угодно. А деньги уже отданы. Поэтому эксперт агентства недвижимости «Росжилфонд» Сергей Булатов рекомендует отдавать деньги только после официально подтверждённой смены собственника (внесения сведений о смене собственника в ЕГРН). Лучше всего производить расчёты с участием банка.

«Мы работаем по следующему алгоритму: 1. Подаём документы на регистрацию перехода права с залогом в пользу продавца до полного расчёта. 2. После регистрации перехода права получаем документы. 3. Обращаемся в банк для осуществления расчётов между покупателем и продавцом. 4. Повторно обращаемся в Росреестр для снятия залога. Этот алгоритм безопасен для обеих сторон».

Ксения Зимина Ксения Зимина

Перевод и оплата наличными

Даже в век цифровых технологий есть люди, которые покупают квартиру с чемоданными наличными. Продавцы, желающие «потрогать деньги руками», сами себе осложняют процедуру продажи. Эксперты по недвижимости категорически против этого.

Расписку, даже заверенную нотариусом, можно поставить под сомнение, ведь он заверяет только текст, а не сам факт передачи денег. Транзакция банка – дополнительное подтверждение передачи денежных средств. Их там не только грамотно посчитают, но и проверят на подлинность.

В любом случае, как электронный перевод, так и оплата наличными должна проходить после регистрации права собственности.

«Однажды в моей практике произошёл подозрительный случай. Обвинять в попытке мошенничества нельзя, но эта история меня насторожила. К нам обратился клиент, который хотел самостоятельно совершить сделку. Он самостоятельно нашёл квартиру в Октябрьском по низкой стоимости – на 2 миллиона рублей дешевле рыночной.

Продавец попросил весомый залог, равный 1 миллиону рублей. У клиента закрались сомнения. Он попросил меня присутствовать на сделке. Оказалось, документы не все, а собственник в местах не столь отдалённых. Доверенность выдана по справке, а не по паспорту.

Через 3 минуты переговоров продавец схватил документы и выскочил из кабинета», – рассказал Сергей Булатов.

Ксения Зимина Ксения Зимина

Щит от мошенников

Сделки с привлечением заёмных средств (кредит, ипотека) идут под дополнительным контролем сотрудников банка. Если вы переезжаете в другой город и не знаете, к кому обратиться за помощью при совершении сделки купли-продажи, Сергей Булатов рекомендует приобретать квартиру с использованием кредитных средств любого из крупных банков. В этом случае сотрудники службы безопасности и юристы банка тщательно проверяют приобретаемый вами объект недвижимости и помогают провести сделку.

Главное правило: сумма, передаваемая в виде задатка или аванса, не должна превышать средства, которые не жалко потерять. Например, 50–100 тысяч рублей – средства значительные, но не критичные. Остальную сумму можно спокойно передавать продавцу после регистрации права.

Наталья Аршинская16:15, 27 июля 2018

Источник: https://www.chita.ru/dom/118722/

Способы расчета при купле-продаже квартиры: какой выбрать и почему

При купле-продаже квартиры для обеих сторон первоочередная задача — провести сделку без риска. Повысить надежность передачи денег поможет привлечение адвоката по гражданским делам. Опытный специалист проконтролирует соблюдение интересов и покупателя, и продавца. Если вы не можете или не хотите привлекать к сделке адвоката, свести риски при передаче денег во время покупки недвижимости можно и самостоятельно, выбрав надежный способ расчета.

Рассмотрим 4 варианта оплаты при приобретении жилья в порядке от наиболее надежных до самых рискованных:

- наличными через банковскую ячейку;

- с помощью аккредитива (условного денежного обязательства перед продавцом, выполнение которого покупатель поручает банку);

- безналичным расчетом (переводом на карту);

- купюрами из рук в руки.

Проанализируем суть этих способов расчета, разберем преимущества и недостатки каждого из них.

На заметку покупателю: совершая сделку с недвижимостью, подписывайте документы и передавайте средства продавцу только после тщательной проверки бумаг у нотариуса.

Способ 1: банковская ячейка/сейф/хранилище

Самый безопасный вид наличного расчета при купле-продаже недвижимости — передача денег через сейфовую ячейку. Это металлический бокс для материальных ценностей и бумаг, находящийся в депозитном хранилище банка под охраной. Суть способа: владелец квартиры, покупатель и представитель кредитной организации заключают договор, согласно которому деньги за проданную квартиру передаются через ячейку. В документе прописываются условия, сроки получения средств и доступа к ним.

После помещения денег в ячейку покупатель и продавец оформляют договор купли-продажи квартиры, регистрируют его в Росреестре. Затем бывший владелец жилья со своим экземпляром документа обращается в банк. Сотрудники кредитной организации, в которой лежат деньги, проверяют документы, и если все в порядке, дают ему доступ к ячейке. Ключ к ней хранится либо у приобретателя, либо в кредитной организации — по согласованию сторон.

Для проведения сделки банк предоставляет охраняемое помещение с машинкой для пересчета денег и детектором валют.

Как выгодно и безопасно купить квартиру в новостройке

Плюсы использования сейфовых ячеек:

- Банк выступает гарантом выполнения обязательств каждой из сторон. Даже при срыве сделки средства останутся в сохранности.

- Отношения между покупателем и продавцом защищены гражданским законодательством, регламентирующим хранение материальных ценностей (ст. 922 ГК РФ).

- Деньги пересчитываются и проверяются на подлинность в присутствии сотрудника банка.

- Продавец не сможет завладеть средствами покупателя, не предъявив оригинал зарегистрированного договора о совершении сделки.

Минусы расчета через сейфовые ячейки:

- Не все банки предлагают населению аренду сейфовых ячеек. Поэтому перед назначением даты проведения сделки купли-продажи квартиры нужно выяснить, какие кредитные организации и на каких условиях предоставляют такую услугу.

- Аренда банковской ячейки будет стоить денег. Прописывайте в договоре с кредитной организацией и покупателем/продавцом, кто будет оплачивать эту услугу.

- Если у банка, в котором лежат деньги, отзовут лицензию, вернуть их получится, но разбирательства приведут к задержке и, возможно, срыву сделки.

Даже в случае банкротства кредитной организации деньги, находящиеся в ячейке, не пострадают — в полном объеме их можно будет передать на хранение любому альтернативному учреждению и провести сделку через него.

Для дополнительных гарантий надежности во время сделки купли-продажи квартиры деньги можно передать через банковскую ячейку с помощью векселей. Такой формат отношений между сторонами курируют риелтор/юрист и банковский служащий.

Суть способа

Участники сделки открывают счета до востребования (в рублях или иностранной валюте). Покупатель арендует сейфовую ячейку, прописывая в договоре с банком условия доступа к ней, вносит на свой счет средства и покупает на них вексель на продавца. Затем приобретатель в присутствии риелтора/юриста и продавца помещает ценную бумагу в ячейку.

После регистрации права собственности на покупаемую квартиру стороны подписывают акт о передаче бывшему владельцу данной недвижимости ключа от сейфа. Затем продавец в присутствии покупателя и куратора сделки, предъявив документы о ее совершении и регистрации, достает ценную бумагу, погашает ее и в тот же день получает деньги на свой счет.

Вынуть вексель из ячейки покупатель и продавец могут вместе или поодиночке, но только в присутствии куратора сделки — юриста или риелтора.

Плюсы расчетов векселями через банковские ячейки:

- Надежность сделки гарантируется законодательством, банком и приглашенным куратором (риелтором или юристом).

- Расчеты можно разбивать на несколько сумм с любым количеством векселей.

- Обе стороны застрахованы от мошенничества с купюрами.

- Вексель имеет несколько уровней защиты — подделка практически невозможна.

- Обналичить ценную бумагу можно в любое удобное время.

Минусы использования векселей:

- Услуги юриста или риелтора, которые будут курировать сделку, как и аренда банковской ячейки, платные.

- Если вексель валютный, с клиента взимается 1 % налога при обналичивании в иностранных дензнаках. А если сумма, на которую оформлена ценная бумага, превышает 10 000 долларов, банк должен проинформировать об этом налоговую инспекцию.

В случае срыва сделки покупатель может забрать свои средства, погасив вексель, но только в присутствии представителя юридического отдела банка и с его письменного разрешения.

Использование аккредитивов — разновидность безналичного расчета. Это второй по надежности способ проведения финансовой части сделок с недвижимостью. Аккредитив (блокированный лицевой счет) — денежный документ-распоряжение от покупателя, согласно которому банк обязуется выплатить продавцу нужную сумму в безналичном формате. Средства при этом замораживаются на оговоренный срок. После подписания соглашения с банком продавец и покупатель оформляют и регистрируют договор о смене права собственности на приобретаемую квартиру.

Это альтернатива использованию сейфовой ячейки, вместо которой используется аккредитивный счет (его открывает покупатель). Продавец получает доступ к средствам, как и при предыдущем способе оплаты, только после предоставления документов о том, что право собственности на квартиру перешло приобретателю недвижимости. Полномочия по переводу денег передаются банку.

Плюсы расчетов через аккредитивы:

- Отношения сторон-участниц сделки регламентированы законодательством, дополнительная защита — гарантии банка.

- Покупатель не рискует остаться и без денег, и без жилья, как и в случае с расчетами через банковскую ячейку.

- Продавец получает причитающуюся ему сумму через несколько дней после регистрации договора купли-продажи квартиры.

Минусы использования аккредитивов:

- Использование аккредитива для расчета при сделках с жильем обойдется дороже, чем аренда сейфовой ячейки (кредитная организация берет комиссию за открытие счета, перевод средств и их обналичивание).

- Не все банки предоставляют возможность проводить операции с блокированными лицевыми счетами.

- Рассчитаться с продавцом через аккредитив получится только в рублях.

- Операции с блокированными лицевыми счетами непопулярны среди населения — оплата таким способом вызывает множество опасений.

Безналичный формат оплаты при работе с аккредитивом ограждает и продавца, и покупателя от махинаций, возможных в случае использования живых денег (не нужно пересчитывать и проверять банкноты на подлинность).

Безналичный расчет — перевод средств на карту, это менее безопасный способ для проведения сделок с недвижимостью, чем предыдущие описанные варианты. Сразу возникает вопрос, что сначала: оплата или переоформление права собственности на квартиру? Без нотариального сопровождения одна из сторон может остаться ни с чем: покупатель — отдать деньги и не получить жилье, а продавец — «подарить» квартиру, не получив вознаграждения.

Как покупателю советуют поступить юристы:

- оформить документы для регистрации сделки в Росреестре, в том числе и не подписанный договор о купле-продаже недвижимости;

- составить расписку о передаче денег, которая должна храниться у продавца;

- отправиться с пакетом бумаг в банк и в присутствии продавца перевести средства;

- получить от продавца подписанную расписку о получении денег;

- зарегистрировать в Росреестре договор купли-продажи квартиры.

При безналичном расчете не переводите деньги продавцу и не оформляйте право собственности на покупателя под честное слово, безопаснее всего — привлечь в качестве куратора сделки нотариуса.

Плюсы перевода на карту при сделках с недвижимостью:

- Деньги переводятся банком, что снижает вероятность мошенничества на этапе передачи средств.

- Счета продавца и покупателя могут быть оформлены как в одной кредитной организации, так и в разных (особенно актуально это преимущество для тех, кто приобретает жилье в другом городе).

- Если оба участника сделки пользуются услугами одного банка, это позволит сэкономить на комиссии и сократить время перевода средств.

Минусы переводов на карту:

- Груз рисков ложится в основном на покупателя — после оплаты квартиры могут возникнуть сложности с регистрацией права собственности. Вернуть свои деньги, если попадется нечестный продавец, можно будет только через суд.

- Часть суммы «съедят» проценты при переводе средств.

- При безналичной оплате расчет возможен только в национальной валюте.

Лайфхак: обезопасить себя покупатель может, запасшись еще одним экземпляром договора о купле-продаже квартиры.

В случае проблем эта бумага (вместе с распиской о передаче денег) послужит основанием для обращения в суд, даже если ее регистрация по каким-либо причинам не будет оформлена.

Это самый понятный, но и наиболее опасный вид расчета при заключении сделок с недвижимостью. Если проводить оплату до подписания договора о смене собственника квартиры, покупатель рискует остаться без денег и жилья. Если средства передавать после оформления этого документа, без вознаграждения и недвижимого имущества может остаться продавец.

Правильный порядок оплаты наличными

Расчет деньгами из рук в руки нужно проводить после подписания договора о купле-продаже жилья, но до его заверения нотариусом. В этом случае покупателю не удастся схитрить — без подписи юриста бумага не имеет силы, права на квартиру все еще будут принадлежать продавцу. После передачи средств документ заверяется у нотариуса — недвижимость официально переходит покупателю. Но здесь рискует приобретатель. Чтобы защитить свои права, приглашайте в свидетели сделки куратора — юриста или риелтора — и имейте при себе экземпляр договора с подписью продавца или берите с него расписку о получении денег.

Проверить купюры на подлинность можно в нотариальной конторе, в которой вы заверяете договор купли-продажи (в большинстве таких организаций есть детекторы банкнот).

Подпишитесь на новые статьи о продаже квартир

- Расчет происходит здесь и сейчас.

- Проводить оплату можно в любой валюте.

- Никаких процентов и комиссий.

Популярная уловка мошенников при наличном расчете — замена пересчитанных настоящих денег на «фальшивки».

Минусы расчета деньгами из рук в руки:

- Высокая вероятность мошенничества с поддельными купюрами, особенно если сделка проводится не в национальной валюте.

- При самостоятельной проверке банкнот на подлинность нет гарантий исправности детектора купюр. А при поручении этой миссии банку одна из сторон несет дополнительные расходы.

- Если покупатель хранит средства на карте, сразу снять всю сумму, необходимую для сделки, будет проблематично из-за лимитов, выставляемых банками на вывод средств.

- Возможность ограбления покупателя во время пути на место встречи или ограбления продавца после проведения сделки.

- Вероятность обсчитаться.

Снизить риски при наличном расчете поможет передача денег в присутствии нотариуса, который на месте заверит расписку о получении средств.

Покупая или продавая квартиру, пользуйтесь надежными способами расчета, не рискуйте. Выбор оплаты через банк поможет избежать стрессов и потери денег. Если вы планируете оформить сделку купли-продажи квартиры в Санкт-Петербурге и его окрестностях и ищете оптимальный вариант расчета, обращайтесь в наш отдел продаж — подскажем, посоветуем лучший в вашей ситуации способ оплаты. А если вы еще находитесь в поиске качественного комфортного жилья, наша база новостроек с удобной фильтрацией по категориям поможет найти квартиру по душе:

Источник: https://mirndv.ru/blog/sposoby-raschetov-pri-pokupke-kvartiry/