Квартира в ипотеку от Жилстройсбербанка — доступные новостройки в Алматы | Otau

9 августа 12279

Разнообразие ипотечных программ от Жилстройсбербанка позволяют выбрать наиболее подходящие условия кредитования. «Свой дом», Жилищный заем, Промежуточный заем – по таким программам можно купить жилье в новостройках Алматы. К примеру, имея на депозите в Жилстройсбербанке 50% от стоимости квартиры, можно получить промежуточный заём по ставке от 7,5% годовых сроком до 25 лет.

Мы подобрали 5 ЖК Алматы, в которых можно купить квартиру в ипотеку от Жилстройсбербанка.

ЖК Apple Town

Если есть желание купить элитную квартиру, но пока нет полной суммы для покупки, можно воспользоваться программой «Свой дом» и приобрести жилье в ЖК Apple Town. Это многофункциональный жилой комплекс I класса, который строится недалеко от Парка Первого Президента. Чтобы получить кредит, нужно открыть счет в ЖССБК и иметь на нем минимум 20% от первоначального взноса. В таком случае можно взять промежуточный заем под 7% годовых сроком до 25 лет в зависимости от выбранного вида займа.

Apple Town будет включать 39 домов, кроме жилья здесь будут офисы – 35 тыс. кв. м, и объекты торговли – 15 тыс. кв. м. Район, в котором расположен ЖК, относится к активно развивающимся. Неподалеку от новостройки находится дом отдыха «Каргалы», гольф-курорт «Жайлау», ТРЦ «Мега». В радиусе пары километров есть учебные заведения, частные детские сады, медицинские учреждения, кафе, рестораны. Внутренняя инфраструктура комплекса будет включать 3-уровневый подземный паркинг и гостевую парковку, во внутренних дворах обустроены детские и спортивные площадки, зоны отдыха и парковые зоны.

Квартиры сдаются в чистовой отделке, с мебелью, встроенной бытовой техникой и системой «умный дом». Минимальная стоимость квадратного метра – от 534,38 тыс тг.

ЖК UTEGEN

Для покупки квартиры в жилом комплексе UTEGEN от Middleman можно взять жилищный, промежуточный заем или воспользоваться программой «Свой дом». Чтобы получить жилищный заем, нужно иметь депозит в ЖССБК, срок которого не менее 3-х лет. Сумма накоплений на депозите должны быть не менее 50% от стоимости квартиры. Важное условие – при накоплении средств на депозите, нужно пополнять вклад ежемесячно.

ЖК UTEGEN расположен в Ауэзовском районе Алматы, неподалеку от водохранилища Сайран. Инфраструктура района хорошо развита – рядом расположены несколько школ, детские сады, магазины, кафе, торговые центры, остановки общественного транспорта и пр.

ЖК включает 4 дома по 12-этажей. На придомовой территории обустроены детские площадки, поле для игры в футбол, зоны отдыха и пр. Для хранения авто есть подземный паркинг.

В комплексе представлены различные планировки 1-, 2- и 3-комнатных квартир, все они сдаются в предчистовой отделке. Стоимость квадратного метра – от 275 тыс тг.

ЖК Gagarin Park

Для покупки квартиры в жилом комплексе Gagarin Park от BI Group можно взять Жилищный заем от ЖССБК. Об условиях предоставления кредита мы писали выше. С помощью кредитного калькулятора на нашем сайте можно рассчитать первоначальный взнос и ежемесячные выплаты по понравившейся квартире.

Новостройка расположена в Бостандыкском районе Алматы. Транспортная доступность и развитая инфраструктура района – одно из преимуществ ЖК. Рядом есть гимназия, садики, школа, продуктовые магазины и пр.

Комплекс состоит из пяти домов от 9 до 12 этажей. На территории комплекса будет открыт детский развивающий центр, во дворе предусмотрены активности для детей и взрослых, места для тихого отдыха и занятий спортом.

В новостройке нет квартир маленькой площади, все помещения сдаются в черновой отделке. Минимальная стоимость квадратного метра – 435 тыс тг.

ЖК Оркендеу

Для покупателей квартир в жилом комплексе «Оркендеу» доступен Жилищный заем и программа «Свой дом».

Комплекс уже введен в эксплуатацию, поэтому можно покупать квартиру и заселяться, тратить много времени на ремонт не придется – квартиры сдаются в чистовой или предчистовой отделке.

Комплекс включает 6 домов разной высотности – 16-21 этажей. Удачное расположение – главное преимущество новостройки. В округе несколько торговых центров, кафе, магазины, салоны, аптеки, школы и детские сады, остановки общественного транспорта и пр.

Первые этажи в комплексе нежилые, здесь размещаются объекты коммерции. Внутри двора стандартный набор сервисов – зоны отдыха, детские площадки и пр.

В продаже 1-, 2- и 3-комнатные квартиры, самая маленькая однушка – 63 кв. м. Стоимость квадратного метра стартует с отметки 294,5 тыс тг.

ЖК ALIM

Взять жилищный заем можно и для покупки квартиры в жилом комплексе ALIM от ОО MIDDLEMAN. Кредитный калькулятор поможет рассчитать первоначальный взнос и ежемесячные выплаты в зависимости от выбранной квартиры и срока кредитования.

Комплекс расположен в Ауэзовском районе на пересечении улиц Садвакасова и Волгоградской, он состоит из двух сблокированных 12-этажки. Новостройка уже сдана, поэтому можно покупать квартиру и приступать к ремонту – квартиры сдаются в предчистовой отделке, на первых этажах можно купить квартиру уже в чистовой отделке.

Расположение довольно удобное, рядом остановки общественного транспорта, есть объекты коммерческого и социально-бытового назначения.

На придомовой территории обустроена детская площадка, парковаться внутри двора нельзя. В цоколе и на первых этажах выделены помещения под коммерцию, офисы, а также кладовые. Минимальная стоимость квадратного метра – 256,5 тыс тг.

Еще больше ЖК в Алматы

Источник: https://info.homsters.kz/kvartira-v-ipoteku-ot-zhilstrojsberbanka-dostupnye-novostrojki-v-almaty/

Как взять ипотеку от Жилстройсбербанка на вторичное жилье

Вы уже выбрали квартиру на вторичном рынке и хотите оформить ипотеку? Тогда, если у вас есть половина от стоимости недвижимости, вы сможете взять самый выгодный заем в стране, который предлагает АО «Жилстройсбербанк Казахстана». Рассмотрим подробно, как оформить ипотеку от ЖССБК на вторичную квартиру.

Но для начала напомним, в чем суть системы жилстройсбережений, и какая категория клиентов Жилстройсбербанка оказывается в самой выигрышной позиции. Информация для статьи предоставлена пресс-службой Жилстройсбербанка и менеджерами филиалов.

Индивидуальные дома по «Нурлы жер»: описание, условия покупки, планы сдачи в 2018 году >>>

Кто переплачивает по ипотеке меньше всех

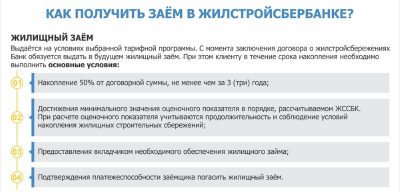

Система жилищных строительных сбережений в первую очередь предполагает накапливание. Задача вкладчика — накопить 50% от необходимой суммы.

К примеру, если клиент хочет купить квартиру за 10 млн тенге, то ему необходимо накопить в банке менее 5 млн тенге за период не менее 3 лет. При этом нужно достичь необходимого уровня оценочного показателя — это своего рода коэффициент финансовой дисциплины. Для его достижения необходимо делать регулярные ежемесячные взносы.

При накоплении банк предлагает самую высокую эффективную ставку по вкладам — до 13,3%. Такая ГЭСВ при базовой ставке в 2% достигается за счет премии государства в размере 20%. Она начисляется на сумму, не превышающую 200 МРП (481 000 тенге).

Как купить квартиру от Жилстройсбербанка по единой тарифной программе «Баспана» >>>

Когда вкладчик банка выполнил все условия и собрал 50% от стоимости жилья (например, 5 млн тенге), то недостающую сумму ЖССБК выдает в кредит по ставке 3,5-5% годовых.

Трехлетний срок накопления — это необходимый минимум, который гарантирует кредит по ставке 5% годовых. Вкладчик банка может копить и дольше, в зависимости от своих возможностей. Например, если он копит 4 года, то процентная ставка по займу снизится до 4,8%. С увеличением срока накоплений, будет пропорционально расти оценочный показатель и соответственно, снижаться ставка вознаграждения по займу. Самая минимальная ставка по займам — 3,5% годовых.

Насколько выгоден жилищный заем от Жилстройсбербанка? >>>

Если не копить, а сразу внести 50%

Но если срок накоплений окажется менее трех лет, или вкладчик банка самостоятельно накопил и единовременно внес 50% от стоимости жилья на счет в ЖССБК, то ставка вознаграждения будет выше — от 7,5 до 8,5%. При этом годовая эффективная ставка может доходить до 13% годовых. И она будет действовать до того момента, пока депозиту вкладчика не исполнится 3 года. Таковы требования закона «О жилищных строительных сбережениях в РК». Именно поэтому и важно выдержать срок накопления, тогда вкладчик банка за свое терпение и дисциплинированность получает самый низкий в стране процент по кредиту.

Алгоритм покупки квартиры в ипотеку

Итак, рассмотрим, из каких шагов состоит оформление ипотеки в Жилстройсбербанке на вторичное жилье.

Нужна ипотека в Караганде? Условия программ Жилстройсбербанка, Сбербанка, Банка ЦентрКредит в Центре ипотечного консультирования.

1. Найти жилье. Какую квартиру банк берет в залог

Если вы хотите получить ипотеку именно в Жилстройсбербанке, то при поиске недвижимости следует учесть несколько моментов.

Клиент банка может приобрести квартиру на вторичном рынке при условии, если срок ее эксплуатации не превышает 50 лет к моменту приема заявления на получение займа.

Дома, в которых находится квартира, должны быть выполнены из следующих материалов:

- кирпич (керамический, силикатный, гиперпрессованный);

- железобетон;

- панели на бетонной основе;

- блоки на цементной основе;

- каменные блоки (ракушечник).

Также в документах на квартиру не должно быть расхождений между фактическими параметрами (данными, сведениями) и ее правоустанавливающими и/или идентификационными документами.

2. Подать кредитную заявку в банк

После того, как вы нашли желаемую недвижимость и договорились с продавцом о цене, вы вместе с продавцом должны прийти в банк для подачи кредитной заявки. При себе обе стороны должны иметь оригиналы и копии следующих документов.

Документы от покупателя:

- Оригиналы и копии удостоверений личности заемщика (созаемщика, гаранта) и супругов.

- Адресные справки с ЦОНа заемщика/созаемщика (ов)/гаранта и супругов с датой выдачи не ранее 3 месяцев на момент подачи заявления на предоставление займа. На справке должен быть QR код в верхнем правом углу (с квадратиком) + кредитный отчет ПКБ (при наличии кредитов).

- Оригинал и копия свидетельства о заключении (расторжении) брака заемщика (созаемщика, гаранта).

- Справка о заработной плате заемщика (созаемщика, гаранта) за последние 7 месяцев (преподаватели должны предоставить справку за последние 13 месяцев) с указанием всех удержаний, предусмотренных законодательством РК. Справка должна быть подписана главным бухгалтером организации или лица, его замещающего, заверена печатью и подтверждена выпиской с индивидуального пенсионного счета из ЦОНа за последние 7 месяцев (преподавателям за последние 13 месяцев).

Если клиент является индивидуальным предпринимателем, то необходимо предоставить свидетельство о госрегистрации либо соответствующее уведомление от налогового органа, патент/налоговый отчет за последние 12 месяцев, декларацию (принимается только форма 910, 911, 200, 220, 240), справку об отсутствии задолженности.

- Отчет об оценке независимого оценщика.

В ЖССБК клиентам дается список оценочных компаний, с которыми банк сотрудничает. Можно обратиться и к другим оценщикам, но в банке поясняют, что данные фирмы работают профессионально, поэтому банк доверяет им своих клиентов. Оценка стоит порядка 5000 тг.

- Договор с оценщиком, чек об оплате за оценку недвижимости.

- При рефинансировании задолженности по займу в другом банке второго уровня или организации, осуществляющей отдельные виды банковских операций необходимо также предоставить:

- справку об обязательствах клиента по займам других банках и организаций с указанием суммы основного долга, вознаграждения по займу, наличия или отсутствия просроченной задолженности;

- копию договора банковского займа с графиком погашения.

Как купить квартиру по программе Жилстройсбербанка «Свой дом» >>>

Документы от продавца:

- Оригинал и копия удостоверения личности собственников предоставляемого залогового обеспечения и супругов.

- Оригинал и копия свидетельства о заключении (расторжении) брака собственников предоставляемого залогового обеспечения.

- Оригиналы и копии правоустанавливающих документов на имущество, предоставляемое в качестве залогового обеспечения (технический паспорт / акт на право частной собственности, правоустанавливающие документы на имущество (договор купли-продажи, мены, дарения, акт приемки объекта в эксплуатацию и т.п.)).

- Справка о зарегистрированных правах (обременениях) на недвижимое имущество и его технических характеристиках по состоянию на дату, предшествующую дате подачи заявления на получение займа не более 15 календарных дней из ЦОНа с QR кодом в верхнем правом углу (с квадратиком).

Данная справка повторно предоставляется после регистрации права собственности на приобретенное недвижимое имущество и после регистрации залога.

Оригиналы документов после сверки с копиями возвращаются клиенту. При этом банк оставляет за собой право запросить дополнительные документы.

Здесь также стоит отметить основные требования к заемщику и созаемщику:

- подтверждение платежеспособности;

- положительная кредитная история;

- соответствие возраста (с 18 до 65 лет на момент окончания кредитования);

- предоставление требуемого банком перечня документов.

Казахстанцы могут приобрести жилье в новостройках по ценам ниже рыночных >>>

3. Рассмотрение кредитной заявки уполномоченным органом банка

Минимальный срок рассмотрения кредитной заявки составляет 3 рабочих дня. При необходимости проведения дополнительного анализа представленных клиентом документов или осмотра залоговой недвижимости срок рассмотрения может быть продлен до 15 рабочих дней.

4. Принятие решения уполномоченным органом банка

Как только банк одобрил вашу заявку, можно считать, что вы почти у цели. Обе стороны сделки приглашаются в банк для заключения договоров.

5. Заключение договора купли-продажи

Для удобства клиентов в филиале банка есть кабинет нотариуса, где можно заключить договор купли-продажи. При этом можно обратиться и к другому нотариусу.

При оформлении ипотеки заключается договор купли-продажи с обременением, то есть в документе указывается, что покупатель обязуется внести полную стоимость квартиры в течение определенного времени, как правило, это 14 дней. И только после этого договор купли-продажи вступит в законную силу.

Нотариус в день заключения договора-купли продажи делает онлайн-регистрацию документа. Затем покупатель уже может получить кадастровую справку в ЦОНе или через портал электронного правительства, где он будет числиться собственником данной недвижимости.

4 шага для покупки квартиры в новостройке >>>

6. Заключение с клиентом договоров банковского займа, залога

С правоустанавливающими документами и кадастровой справкой клиент снова обращается к менеджеру и заключает договоры банковского займа и залога. Отныне купленная в ипотеку квартира становится предметом залога.

Здесь стоит отметить, что предметом залога может быть не только приобретаемая квартира. Банком также принимается от физических лиц следующее имущество:

- деньги, находящиеся на текущем счете в банке и/или права вкладчика по договору банковского вклада;

- недвижимость, принадлежащая залогодателю на праве собственности и/или приобретаемая за счет займа, в виде:

- земельного участка;

- индивидуального жилого дома с земельным участком;

- квартиры в многоквартирном доме.

- коммерческая недвижимость: офисы, магазины, помещения (не складского типа), находящиеся в городах Астана, Алматы, Семей и областных центрах — в качестве временного залога, либо в качестве дополнительного залога на цели приобретения и/или строительства жилья и/или приобретения земельного участка.

7. Выдача займа и подтверждение целевого использования займа

Затем в течение трех дней покупателю выдается заем. После этого он должен оплатить банку следующие комиссии:

- комиссия за рассмотрение кредитной заявки на получение жилищного займа — 0 тг;

- комиссия за рассмотрение кредитной заявки на получение промежуточных и предварительных жилищных займов — 5000 тг;

- комиссия за организацию выдачи промежуточных и предварительных жилищных займов — 0,5% от суммы займа (мин. 15 000 тг, максимально 100 000 тг);

- комиссия за организацию жилищного займа — 0 тг;

- комиссия за выплату займов наличными деньгами — 0,5 % от суммы займа, выплаченной наличными деньгами (мин. 1500 тг, макс. 50 000 тг).

Оригиналы документов, а именно договора купли-продажи, договора банковского займа и договора залога остаются в банке. Клиенту выдаются заверенные копии.

Стоит отметить, что перевод долга по ипотеке возможен только в случае универсального правопреемства (смерть заемщика) либо по решению суда.

Карима Апенова, информационная служба kn.kz

Источник: https://www.kn.kz/article/8393/

Как купить жилье в Казахстане и не разориться | Курсив — деловые новости Казахстана

Зарабатывать миллионы за выступление удается не всем звездам шоу-бизнеса. Получить признание слушателя не так-то просто и достаточно затратно. Только единицы могут самостоятельно оплатить все расходы, связанные с первым выходом на сцену и дальнейшим продвижением на эстраде.

В разных странах, в том числе и в Казахстане, для юношей и девушек, у которых нет денег, но есть талант, стартом становятся конкурсы песен. В Соединенных Штатах – это American Idol, в Великобритании – Pop Idol, в Российской Федерации – «Фабрика звезд», в Казахстане, по аналогии с Pop Idol – SuperStar.kz и X-фактор, The Voice of Kazakhstan.

Именно на таких конкурсах продюсеры и потенциальные инвесторы обычно замечают будущих звезд эстрады. На казахстанской эстраде также можно увидеть артистов, которые когда-то приглянулись продюсерам.

Продюсер Эрик Тастембеков заметил на проекте SuperStar.kz несколько молодых исполнителей, которые и сейчас работают на рынке. Речь идет об Айкыне Толепбергене и Макпал Исабековой.

Известный продюсер Алуа Конарова взяла под свое крыло группу RinGo. Ни один из участников этого казахстанского бойз-бенда не стал победителем конкурса SuperStar.kz или X-фактор, но, несмотря на это, они заняли свое место на эстраде.

После очередного сезона победителя конкурса Нуржана Керменбаева, больше известного под псевдонимом Капкарашка, финалистов проекта Рената Малцагова, Евгения Гартунга и Ерлана Алимова пригласили для работы в группе «Перцы». А Динара Коскельдиева, Жанар Хамитова, Анастасия Усова и Алтынай Сапаргалиева были объединены в группу China Town. Оба проекта просуществовали недолго, но многие из участников все еще связаны со сценой.

Кто такой продюсер и что он должен уметь делать?

Продюсер – это человек, который очень часто по совместительству является организатором, менеджером, маркетологом и инвестором проекта. Именно от него во многом зависит успех исполнителя.

По данным представителей hh.kz, в вакансиях на должность продюсера на их сайте прописано, что в основные обязанности продюсера входит подбор кадров – сольных исполнителей, хореографов, музыкантов, авторов слов и композиторов.

Следующей обязанностью является финансовое обеспечение (формируемое за счет спонсоров, продажи дисков и гастрольных туров) артиста и его команды, в том числе разработка детализированного бюджета и его контроль.

Продюсер ответственен за организацию съемок клипа, запись дисков, старт PR-компании, планирование выступлений и гастролей. Будущие костюмы и грим во время выступления тоже контролируются продюсерами.

Помимо перечисленных обязанностей, продюсер должен уметь организовать для своего подопечного концерт, гастроли, частные и корпоративные коммерческие мероприятия, участие в сборных концертах и госзаказах.

Также он должен участвовать в публичных мероприятиях, связанных с проектом, уметь привлечь информационных партнеров и спонсоров и активно взаимодействовать с пресс-службами партнеров.

Основные требования к продюсеру на сайте hh.kz: опыт работы в шоу-бизнесе от трех лет, знание иностранных языков, креативный подход, коммуникабельность, личная ответственность, аналитические способности, знания в области маркетинга, PR, рекламы.

Сколько продюсерам приходится потратить

Для того, чтобы узнать о затратах продюсеров, «Курсив» обратился к нескольким продюсерам и продюсерским центрам с официальным запросом. Многие из них, ссылаясь на коммерческую тайну или чрезвычайную занятость, отказались отвечать на наши вопросы.

Но в одном из продюсерских центров города Алматы – KS Production, через который прошло немало ныне работающих артистов (рок-певица Асем, этно-фольклорный ансамбль «Туран», этно-джазовый дуэт ST Brothers, трио «Парнас»,

этно-трио «Тенгри», Меруерт Мусрали), все же поделились своими средними расходами.

Первое и важное дело продюсера – это выбор подопечного и команды, с которой он будет работать. У хороших продюсеров – чутье на будущих звезд. Продюсеры нередко упоминают в СМИ, что исполнителю не обязательно иметь высшее или среднее музыкальное образование, чтобы стать популярным. Есть множество талантливых ребят без спецобразования.

После того, как продюсер выбрал подопечного, начинается работа над репертуаром – поиск и рассмотрение авторов текстов и музыки.

Как отметили представители KS Production, текст песни в среднем обходится продюсерскому центру в сумму от $200 до $500. Композитору за одну песню центр оплачивает от $500 до $1500.

После того, как исполнитель найден, а слова и музыка песни подготовлены, необходимо обратиться к услугам аранжировщика. Аранжировка – это изменение темпов, ритма и размеров музыкального произведения. Аранжировщик выбирает музыкальные инструменты и придумывает партии для них, находит сочетания тембров и правильную насыщенность звучания всей композиции. То есть работа аранжировщика заключается в переработке музыкального произведения.

Процесс записи песни – это еще не конец. После нужно еще провести сведение. Сведение – это этап создания фонограммы, заключающийся в отборе и редактировании исходных записанных треков, объединении их в единый проект и обработке эффектами.

Средние затраты продюсерского центра KS Production на запись, сведение и аранжировку составляют от $1 тыс. до $2 тыс.

Если продюсер решает, что необходимо снять видеоклип, то на него в среднем нужно будет потратить еще как минимум $5–10 тыс., верхняя ценовая планка зависит от идеи, концепции и даже режиссера клипа.

По данным украинской компании Сinema Friends Production, стоимость видеоклипа зависит от сложности идеи, количества локаций для съемки клипа, цены аренды съемочных павильонов, работы массовки и актеров, количества времени, затраченного командой на съемки и расходов на постпродакшн.

Специалисты продакш-компании отмечают, что за более чем 60 лет с момента бума в музыкальной индустрии подход к созданию клипов изменился. Режиссеры и исполнители не стесняются пафосных решений, массовок, ярких пейзажей и спецэффектов. Сейчас песня приобретает большее признание именно благодаря эффектному видеоклипу.

Помимо основных затрат на сам клип, есть еще дополнительные затраты, которые являются неотъемлемой частью съемочного процесса. Во-первых, это затраты на грим (макияж, укладка и т. д.). Стоимость таких услуг за один съемочный день составляет от $300 до $500. Во-вторых, это затраты на костюмы. Средние затраты KS Production по этой статье – от $500 до $3 тыс. Как рассказали в продюсерском центре, цена костюмов зависит, во-первых, от того, кто является дизайнером, и, во-вторых, от того, сколько образов будет в клипе.

Съемкой клипа для будущей звезды затраты продюсера не заканчиваются. Чтобы видеоклип увидели зрители, снова нужно заплатить, но уже телеканалам. Ротация на каналах по их прайс-листу, по данным того же продюсерского центра, обойдется в $1–5 тыс. Цена зависит от количества дней и времени суток, когда клип будет в ротации.

После того, как артист уже записал несколько песен (обычно это 10–12 песен), продюсер начинает задумываться о записи альбома. На запись альбома в KS Production тратят в среднем $10–15 тыс.

Для всех рекламных постов и объявлений нужны будут профессионально отснятые фотографии. А стоит это недешево – от $1 тыс.

Исходя из озвученных данных, получается, что общие затраты продюсерского центра на одну песню с клипом составляют от $9500 до $23 500 (не включая запись альбома).

Еще один эксперт из шоу-бизнеса, сам уже состоявшийся артист, пожелавший остаться неизвестным, озвучил «Курсиву» свои минимальные затраты на одну песню. По данным собеседника издания, за слова к песне можно заплатить 50 тыс. тенге ($128 по курсу Национального банка), а за музыку к ней – 100 тыс. тенге ($257). Аранжировку, запись и сведение можно сделать за 320 тыс. тенге ($822).

«Съемка клипа, как минимум, будет стоить 2 млн тенге (от $5135)», – отметил представитель эстрады.

Как делят между собой доходы продюсер и артист

Практически все затраты в начале пути будущей звезды несет продюсер. И у него нет никаких гарантий, что его подопечный не провалится, а займет свое место в этом высококонкурентном бизнесе. Но в случае положительного результата и признания артиста продюсер останется в выигрыше.

Доходы, полученные начинающими артистами, как правило, делятся в таком соотношении: 80% продюсеру и 20% самому исполнителю. Если артист состоявшийся, то обычно это 50 на 50% или 60 на 40%, но есть и вариант «как договорятся».

Источник: https://kursiv.kz/news/tendencii-i-issledovaniya/2019-07/kak-kupit-zhile-v-kazakhstane-i-ne-razoritsya

Жилстройсбербанк Казахстана: ипотека

Жители РК при возникновении необходимости в расширении и приобретении жилья сталкиваются с проблемой дороговизны кредитов. Взять ипотеку – очень дорого, и для большинства семей обращение в банк сопровождается длительными накоплениями на первоначальный взнос. Сегодня мы предлагает узнать вам условия кредитования в крупнейшем банке страны.

На начало этого года, Жилстройбанк является лидером среди банковских учреждений, выдающих ипотеку в Казахстане. На его долю приходится порядка 60% от всех выдаваемых ссуд в стране, а также банк является основным оператором государственных программ жилищного кредитования.

Есть несколько вариантов того, как можно оформить ипотеку через ЖСК. Все они направлены на разные цели, и имеют свои особенности как по оформлению, так и по обслуживанию. Разберем некоторые из них.

Арендное жилье: условия Жилстройсбербанка

Приобретение арендного жилья с последующим выкупом представляет собой реализацию квартир по госпрограмме для определенных категорий граждан. Сюда входят:

- молодые, многодетные, неполные семьи, семья с ребенком-инвалидом;

- дети-сироты и дети без попечения родителей;

- госслужащие и бюджетники;

- военные.

Для участия в программе они сначала должны встать на очередь в акимате. При этом нужно соответствовать определенным условиям: иметь гражданства РК или быть признанным оралманом, не иметь собственного или арендного жилья с последующим выкупом в течение последних 5-и лет, и иметь достаточный доход (не более 290 тысяч тенге на семью).

Предоставляемое в аренду жилье не бесплатное, это та же ипотека, но на более щадящих условиях. Из отличий: в ипотечной квартире можно сразу жить, проценты ниже, чем в коммерческих банках, государство помогает в накоплении.

Этапы приобретения жилья

- вы вносите 6-ти кратную сумму ежемесячного арендного платежа на депозит;

- семья въезжают в квартиру, оплачивает коммунальные платежи, а также ежемесячно пополняет свой депозит. На накопленную сумму каждый год государство начисляет 20% дохода.

- как только накопления составят 50% стоимости жилья необходимо выбрать банковскую программу для оформления договора займа. В Жилстройсбербанке есть разные программы, которые будут зависеть от выбранного срока: ставка 4% на 8 лет, 4,5% на 5 лет, 3,5% на 15-25 лет.

Программа “Доступное жилье”

Списки жильцов для заселения в дома по социальной ипотеке определяются по бальной системе жилстройсбережений. Жилстройсбережения – это средства, накопленные по различным программам вклада Жилстройбанка.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Существует несколько вариантов оформления вклада, каждый из которых ориентирован на определенный срок и договорную сумму, необходимую вкладчику.

На данный момент банк работает по программе развития регионов до 2020 года – это уникальная гос.программа, направленная на обеспечение новым, доступным и комфортным жильем казахстанцев, в том числе молодых семей.

Выгодные предложения по ипотеке от Сбербанка России ⇒

Преимущества программы:

- Она предусматривает участие в новых строительных проектах,

- Есть возможность приобретения индивидуального жилого дома через ЖССБК,

- Ставка по кредиту в рамках проекта начинается от 5% с первоначальным взносом от 30% от стоимости жилья. Возможно получение субсидирования ставки по ипотечным жилищным займам,

- Проект предусматривает как полный выкуп жилья за счет жилстройсбережений, так и оформление займа на покупку жилья.

Возможно, эти статьи также будут вам интересны:

Условия ипотеки с накоплениями

Государство выделяет средства на строительство новых домов, и вы уже сейчас можете стать обладателем новой улучшенной квартиры по данной программе.

Можно стать участником программы, если:

Как стать участником? Все просто: сначала вы открываете вклад в банке, а затем подаете заявление на участие в программе. Подобрать объект недвижимости удобнее всего на специальном интернет-портале.

Варианты кредита

Вы хотите получить кредит на покупку квартиры, постройку дома, проведение ремонта или погашение ранее взятых кредитов? Все это возможно при участии в накопительной системе от банка. При достижении минимального накопления от 30-50% от необходимой суммы, вы сможете оформить кредитование под минимальную ставку от 3,5% тенге.

Также есть специальная программа для молодых семей, которые только начинают формировать свой семейный очаг. Государственная программа помогает выбрать молодоженам удобный вариант аренды жилья с последующим выкупом, а банк предоставляет выгодные условия для накопления и получения жилищного кредита.

Как получить ипотеку официально не работая ⇒

Условия: нужно состоять не менее 2-ух лет в браке, иметь общий доход не более 230.000 тенге. Оба супруга должны быть не старше 29 лет, либо, если речь идет о неполной семье, только один из них.

Условия – квартиры также выдают на условиях аренды, период – не более 8 лет. В это время также нужно копить на депозит, арендные платежи идут по нулевой ставке, коммуналка оплачивается за счет арендодателя.

Как принять участие:

- Подать заявление и документы.

- Следить за размещением списков и объявлений, явиться для оценки платежеспособности.

- Получить идентификационный номер (на самого заявителя и супругу).

- Вас уведомят о том, что вы подтвердили платежеспособность, после чего все списки идут в ЖССБ

Какой банк даст ипотеку с плохой кредитной историей ⇒

Чтобы получить дополнительную информацию, позвоните по телефону 8 8000 801 880, на данном сайте консультации не ведутся! Узнайте больше о вариантах ипотеки в Казахстане на 2020 год на официальном сайте Жилстройбанка по ссылке hcsbk.kz

Рубрика «вопрос-ответ»

Скрыть ответ

Консультант

Жамал, на нашем сайте нет банковских работников, Кредист. ру — информационный портал. Для получения консультации обращайтесь в офис банка или звоните по телефону, указанному в конце статьи

Скрыть ответ

Консультант

Роза, на нашем сайте нет работников данного банка. Вся информация есть на официальном портале hcsbk.kz, получить консультацию можно по телефону 8-8000-801-880

Скрыть ответ

Консультант

Жулдуз, данный банк является государственным, почему вы решили, что он находится в частной собственности? Всю информацию можно узнать на официальном сайте hcsbk.kz/about-the-bank/

Скрыть ответ

Консультант

Источник: https://kreditorpro.ru/zhilstrojsberbank-kazaxstana-ipoteka/