Как купить квартиру в ипотеку? Легко. Расскажу все по порядку

Последнее обновление: 18-08-2019

Составил для себя порядок действий, которые нужно совершить, чтобы купить квартиру по ипотеке и стать счастливым обладателем своего жилища.

Шаг №1 – Определитесь с желаниями и возможностями

Ответьте для себя на следующие вопросы:

Шаг №2 – Выберите выгодный банк для ипотеки

Предварительно, условия ипотечного кредитования в каждом отдельном банке можно легко найти в интернете.

Затем идем в ипотечные банки:

- уточняем все интересующие моменты относительно ипотеки

- берем список необходимых документов для рассмотрения ипотечного кредита,

- просим рассчитать ежемесячные платеже для разных сроков и сумм, а также не забываем, что аннуитетные платежи отличаются от дифференцированных.

Основные критерии выбора банка при этом:

- процентная ставка и соответственно размер ежемесячного платежа

- наличие комиссий за рассмотрение заявки банком, ведение счета, выдачу ипотечного кредита

- объем необходимых документов для рассмотрения заявки на выдачу кредита, а также на приобретаемую квартиру

Подробнее читайте по ссылке //moi-ipodom.ru/ipoteka-idem-v-bank-pervyj-raz.html

Шаг №3 – Соберите документы для получения ипотеки

Собираем все необходимые документы по ипотеке и относим в банк.

С подробным списком можно ознакомиться по ссылке //moi-ipodom.ru/spisok-dokumentov-dlya-ipoteki.html

При этом делаем копии всех документов в электронном виде, в дальнейшем они могут еще пригодиться, а распечатать намного проще, чем заново сканировать.

Ждем положительного решения о предоставлении ипотечного кредита.

Шаг №4 – Получите одобрение от банка и можно искать квартиру

Во время поисков квартиры посмотреть как можно больше вариантов, благодаря этому решение будет более взвешенным.

- После получения одобрения от банка на поиски квартиры есть 3 месяца.

- Если не укладываетесь в срок, то ничего страшного, его продлят. Нужно обновить справки о доходе, на всякий случай данную возможность заранее уточните у сотрудника.

Не торопиться, игнорируйте всякого рода манипуляции со стороны риелторов о том, что вариант хороший и может быстро уйти. С одной стороны они знают рынок лучше, но с другой – по большей части преследуют свои интересы, да и редко встречаются варианты квартир за разумные деньги альтернативу которым не найти.

Рекомендую прочитать заметку о том, на что обратить внимание при выборе квартиры по ссылке //moi-ipodom.ru/kak-pravilno-vybrat-kvartiru-pri-pokupke.html

Шаг №5 – Заключите предварительный договор и внесите задаток

Нашли квартиру? Пришли к единому мнению с продавцами?

Тогда заключаем предварительный договор. В нем описываем объект покупки, условия, сроки, суммы, ответственность. После чего отдаем задаток.

Подробная статья с образцами и примерами предварительного договора купли продажи по ссылке //moi-ipodom.ru/podpisanie-predvaritelnogo-dogovora-pri-ipoteke.html

Шаг №6 – Соберите для банка документы на приобретаемую в ипотеку квартиру, а также сразу сделайте оценку найденной квартиры у рекомендуемой банком оценочной фирмы

Здесь все просто. От вас практически все документы уже переданы банку, остается сделать оценку квартиры и дождаться пока продавцы подготовят свою часть документов. После этого в банке повторно рассматривают заявку на получение ипотечного кредита, но уже для конкретного варианта квартиры.

Шаг №7 – Соберите все документы для страховой компании и заключите договор страхования жизни и имущества, если требуется, то и титульное страхование

- Выбор страховой компании проводим фактически также как и выбор банка, основываясь на требуемых документах (чем меньше, тем лучше) и годовом платеже. Данный процесс можно начать, как только переданы документы в банк на рассмотрение. Тянуть до последнего момента не стоит, чтобы потом не бегать с опухшей головой. Делать или нет страховку при ипотеки – решать Вам.

- Заключаем договор по следующим видам страхования: страхование риска утраты или повреждения квартиры (подробнее о титульном страховании); страхование жизни и здоровья; страхование риска утраты или ограничения права собственности на квартиру.

- Договор со страховой компанией подписывается перед заключением кредитного договора.

- В назначенный день и время приезжаем в банк с деньгами и подписываем оба договора (договор-купли продажи, и кредитный договор). Внимательно проверяем все, чтобы не было ошибок в документах. После этого передаем продавцу первоначальный взнос.

- Договариваемся о дате похода в регистрирующий орган, перед этим оплачиваем пошлины и делаем копии всех необходимых документов, а также самих пошлин.

- Покупатель платит 200 рублей (уточняйте цифры) за выписку из государственного реестра о зарегистрированных правах на квартиру, 1000 рублей за регистрацию договора ипотеки, 500 рублей за регистрацию договора об отчуждении недвижимого имущества (договор купли-продажи).

- Продавец платит 500 рублей за регистрацию договора об отчуждении недвижимого имущества (уточняйте цифры).

- В назначенный день приходим, передаем документы на регистрацию права собственности и ждем 5 дней. После получения назад документов и свидетельства о регистрации на ваше имя (внимательно проверьте их на месте), берем выписку из государственного реестра о зарегистрированных правах на квартиру, за которую мы заплатили 200 рублей, а также делаем нотариально заверенную копию свидетельства о собственности (с 2015 года выдача свидетельств о собственности не производится). Едем в банк, где теперь уже сотрудника банка проверяют документы и только после этого продавец получает оставшуюся часть денег.

- Документы оформлены, ключи получены. – Можете прописаться на новом месте, сделать это нужно в течение недели с момента выписки с предыдущего места регистрации.

- Сообщаете в УК или ТСЖ о смене собственника.

- И не забывайте платить по ипотеке банку каждый месяц требуемую сумму чтобы не было просрочки. Мы второй платеж чуть не пропустили, чудесным образом за два дня до истечения сроков мне приснилось, что пора платить, даже не вериться до сих пор.

- На следующий год после покупки квартиры в ипотеку можете подать в налоговую декларацию по форме 3НДФЛ и получить имущественный вычет (по ссылке инструкция как заполнить).

Поздравляю! Теперь у Вас есть свое жилье!

Можете распечатать порядок действий как купить квартиру с помощью ипотеки или сохранить в закладках, вдруг пригодится в дальнейшем.

Ипотека от банка Открытие. Заполните заявку онлайн чтобы сэкономить время.

Источник: https://moi-ipodom.ru/kak-kupit-kvartiru-v-ipoteku-po-shagam.html

Как взять квартиру в ипотеку, в том числе без первого взноса

Покупка квартиры в ипотеку — очень серьёзный шаг для заемщика, к которому нужно относиться со всей ответственностью. Тем более, что сам ипотечный кредит — не такая уж и простая штука, поэтому в нем нужно досконально разбираться, чтобы быть уверенными в том, что берете подходящую ипотеку на квартиру. А мы вам в этом поможем.

Условия оформления

- первоначальный взнос примерно 30% от стоимости квартиры;

- залог в виде приобретаемой недвижимости;

- страхование жизни и здоровья, а также объекта покупки;

- наличие хорошей кредитной истории (проверить онлайн);

- сумма выплат не должна превышать половины дохода заемщика.

Порядок действий при покупке квартиры в ипотеку

Не нужно сразу искать квартиру. Сначала вы должны узнать, могут ли вам вообще дать ипотеку.

- Выбор банка. Если вы хотите взять ипотеку на долевое строительство квартиры, нужно узнать, в каких банках аккредитованы застройщики, у которых вы потенциально можете купить жилье, и выбирать только среди этих банков. Так вы минимизируете риск столкнуться с недобросовестным застройщиком.

Не торопитесь радоваться предложениям с низкими процентными ставками. Поверьте, такой вариант возможен только при соблюдении строжайших банковских условий, которые мало кому по силе (например, большой первоначальный взнос). Некоторые банки устанавливают комиссии за досрочное погашение ипотеки и лимиты, до наступления которых погашать кредит досрочно нельзя.

Изучите несколько ипотечных программ. Если что-то непонятно, позвоните в банки и уточните.

- Сбор и представление документов в банк. Подайте заявки в 2–3 банка со всеми документами. При одновременной подаче заявок вы за быстрее узнаете решения банков.

- Анализ документов банком, оценка платежеспособности заёмщика, одобрение заявки. Банк тщательно проверяет ваши документы, кредитную историю, привлечение к ответственности и так далее. Чем больше банк будет о вас знать, тем проще ему выдать ипотечный кредит, а при полном соответствии его требованиям у вас будет шанс получить кредит со сниженной процентной ставкой. Среди банков, которые одобрили заявку, выбирайте лучшее предложение и приступайте к поиску подходящей квартиры.

- Поиск квартиры. Банки дают 2–4 месяца на поиск жилья для оформления ипотеки. Если вы не успеете, придется подавать заявку заново. Если банк не выдал самостоятельно, попросите документ о подтверждении одобрения кредита на покупку квартиры. Он нужен продавцу, чтобы быть уверенным в том, что вы можете купить квартиру.

- Подача в банк документов по квартире. Как правило, у продавцов уже собраны все необходимые документы. Если вы будете приобретать квартиру у физического лица, на всякий случай нужно проверить его справки по жилью. Может оказаться, что на квартиру имеет право ещё кто-то, или на неё наложены обременения и т. д.

Желательно лично обратиться в федеральную регистрационную службу и получить справку об отсутствии обременений и ограничений.

- Рассмотрение документов банком. Юристы проверят документы в течение нескольких дней и составят свой пакет доков для оформления ипотеки.

- Оценка квартиры. Банк нанимает оценочную компанию (любо у них есть свои оценщики) для оценки квартиры, которая после выезда на место и фотографирования рассчитывает среднерыночную стоимость жилья.

- Оформление ипотеки. В назначенный банком день продавец и покупатель встречаются и подписывают договор купли-продажи и кредитный договор. Далее вы регистрируете эти документы в Росреестре. Через несколько дней они выдадут вам свидетельство на приобретённое жильё с пометкой о залоге. Затем вы оформляете страховку на квартиру, свою жизнь и здоровье, после чего представляете свидетельство со страховкой в банк и получаете деньги лично либо они переводятся сразу продавцу.

Возможные расходы заёмщика до оформления ипотеки

- комиссия за открытие и ведение кредитного счёта;

- аренда банковской ячейки, если используются наличные деньги;

- оплата услуг по оценке недвижимости;

- комплексное ипотечное страхование;

- различные государственные пошлины.

Услуги риэлторов и ипотечных брокеров

Если вы не любите лишнюю возню с документами или боитесь что-то где-то недосмотреть или в чём-то ошибиться, обратитесь в риэлтерскую компанию или к ипотечному брокеру.

Риэлтор поможет выбрать подходящую квартиру, а брокер создать взаимопонимание с банком (также брокер поможет выбрать наиболее подходящий вам банк). Они подскажут, что, когда и как делать. Но не бесплатно. Но в редких случаях именно с их помощью можно сэкономить неплохую сумму.

Выбирайте риэлторов и брокеров по рекомендации и кто давно на рынке с положительной репутацией.

Какие нужны документы

- паспорт;

- ИНН;

- справки: из наркологического и психоневрологического диспансеров, из БТИ, из налоговой инспекции;

- страховое свидетельство государственного пенсионного страхования;

- копия трудовой книжки, заверенная работодателем;

- свидетельство о заключении/расторжении брака;

- выписка из Единого государственного реестра прав на недвижимое имущество;

- отчёт об оценке помещения, проведенной независимым экспертом;

- правоустанавливающие документы на недвижимость;

- документы, удостоверяющие право собственности на дополнительную недвижимость, которая идёт в залог.

Также, скорее всего, банк потребует от заемщика страхования жизни, здоровья и покупаемой недвижимости.

Залог

При наличии соизмеримого с размером ипотечного кредита имущества, которое вы можете сделать залогом, банк может дать ипотеку на более выгодных условиях, чем без него.

Минус в том, что во время действия выплат по ипотеке со своей старой квартирой нельзя совершать никаких сделок (например, если вы хотели сдавать её, а вырученные деньги добавлять к выплатам по кредиту).

Еще один нюанс: стоимость кредита должна составлять 80–90% стоимости вашего имущественного залога. Например, если вы хотите взять ипотеку на сумму 3 000 000 рублей, ваша недвижимость должна стоить 3 300 000–3 600 000 рублей. Если цена недвижимости не позволяет покрыть сумму кредита, можно прибавить стоимость движимого имущества — автомобиля.

Потребительский кредит в качестве первого взноса

Вы оформляете 80–90% стоимости квартиры или дома в виде ипотеки, а оставшиеся проценты оформляются потребительским кредитом, которым вы оплатите первоначальный взнос. В этом случае банк выдаст деньги на обычных условиях (взнос-то вы внесли).

Вы должны понимать, что в таком случае вам придётся одновременно выплачивать два кредита. Банки вряд ли предоставят вам такую возможность, поскольку они редко позволяют своим клиентам брать кредиты и выплачивать ежемесячно большую часть своих средств.

Материнский капитал в качестве первоначального взноса

Материнским капиталом можно как погасить задолженность по ипотеке, так и предоставить его в качестве первоначального взноса.

Если вы частично использовали материнский капитал, для первого взноса он уже не подходит, только для погашения.

Банку будет спокойнее, если к сертификату материнского капитала вы добавите ранее накопленные средства, которые увеличат первоначальный взнос, тем самым сократив срок ипотеки или снизив проценты по выплатам.

Тем, кто читал эти статьи, чаще одобряют ипотеку

Источник: https://kreditonomika.ru/ipoteka/kak_vzyat_ipoteku_na_kvartiru.html

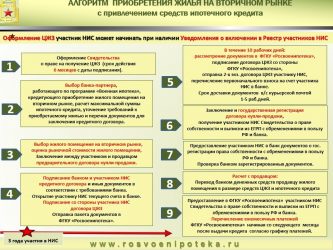

Покупка квартиры в ипотеку вторичное жилье – порядок действий, документы и процедура

Нередко перед покупателем жилья возникает выбор между первичной и вторичной недвижимостью. Люди останавливаются на «вторичке» из-за следующих факторов:

- При покупке готового жилья меньше рисков, чем у строящегося;

- Переезд возможен сразу после оформления сделки;

- Можно заранее оценить соседей;

- Инфраструктура, как правило, более развитая, нежели в новом квартале.

Эти и другие преимущества перевешивают чашу весов в сторону вторичной недвижимости. Сюда же отнесем и готовое жилье в новостройках. В силу высокой стоимости такого жилья в пределах Санкт-Петербурга большинство граждан использует ипотечное кредитование. К тому же, банки охотно предоставляют различные условия, а процентные ставки имеют тенденцию к снижению.

Порядок действий

Процедура покупки вторичного жилья в ипотеку имеет ряд сложностей. Необходимо действовать последовательно и без спешки. Лучше потратить чуть больше времени и разобраться во всех правовых и организационных вопросах, особенно если вы ранее не сталкивались с ними.

Каков же порядок действий при покупке вторичного жилья в ипотеку?

- Выбор подходящего банка;

- Сбор необходимых документов для оформления заявки на одобрение;

- Подача заявки на ипотечный кредит;

- Поиск квартиры;

- Оценка квартиры независимым оценщиком;

- Оформление кредитного договора и договора купли-продажи;

- Передача денежных средств по договору купли-продажи.

Рассмотрим каждый пункт по отдельности.

Выбор банка

- Просмотрите все банки, которые действуют в вашем регионе. Условия ипотеки в большинстве случаев можно найти на официальных сайтах и уточнить по телефону;

- Исключите из выборки банки, требованиям которых вы не отвечаете. Например, по возрасту или по наличию регистрации;

- Проанализируйте крупные и мелкие банки. Сравните первоначальные взносы, ставки и прочие условия;

- Обратите внимание на льготные условия. Зарплатным клиентам, молодым семьям, бюджетникам часто предоставляется пониженная ставка.

Одна из самых низких ставок у Сбербанка России.

Например, для молодых семей, являющимися зарплатными клиентами банка, при условии страхования жизни и здоровья, а также электронной регистрации сделки, ставка составляет 8,9% годовых.

После сравнения условий лучше лично обратиться в офис для того, чтобы менеджер смог произвести расчеты индивидуально для вас.

Первичный набор документов

Определились с банковской организацией? Начните собирать документы, необходимые для одобрения заявки на ипотечный кредит. При описании условий покупки вторичного жилья в ипотеку банки зачастую указывают требуемые документы. Среди них:

- паспорт;

- второй документ, удостоверяющий личность (СНИЛС, копия водительских прав, военный билет);

- заявление-анкета заемщика;

- документ, подтверждающий занятость (копия трудовой книжки, выписка из трудовой книжки, справка от работодателя);

- документ, подтверждающий доход (справка 2-НДФЛ, справка с места работы в произвольной форме)

- свидетельство о браке или разводе.

Не забудьте, что у некоторых документов есть ограниченный срок действия. К примеру, справка 2-НДФЛ действительна 30 календарных дней с даты оформления.

Некоторые крупные банки, например, Сбербанк России, ВТБ, «Россельхозбанк», банк «Санкт-Петербург», банк «ДельтаКредит», предоставляют ипотеку по двум документам. Процентная ставка и первоначальный взнос по такому кредиту выше, но зато сокращен перечень необходимых документов.

Подача заявки

После сбора всех документов необходимо направить их в банк, чтобы получить предварительное одобрение ипотечного кредита на определенную сумму. Обычно подача заявки происходит в ипотечном центре конкретного банка.

В ряде организаций, например, банке «ВТБ», мы можете оформить заявку на ипотеку прямо на официальном сайте банка, после чего с вами свяжется сотрудник и согласует время для вашего визита в банк. В некоторых банках, например, в Сбербанке России, предоставляется услуга онлайн-заявки.

Независимо от способа подачи заявления, банк в течение нескольких рабочих дней принимает решение об одобрении ипотеки либо об отказе.

Одобрение действительно, как правило, в течении нескольких месяцев. Точный срок необходимо уточнять в каждом конкретном случае.

Поиск квартиры

Имея на руках положительное решение банка самое время подобрать квартиру. Однако, не всякий объект недвижимости будет одобрен банком. Кредитные организации, как правило, обращают внимание на следующие факторы:

- Квартира должна находиться в доме, который не признан ветхим или аварийным;

- Помещение, как правило, должно быть отдельной квартирой, а не комнатой;

- Наличие коммуникаций;

- Отсутствие незаконных планировок;

- Свобода от ограничений и обременений прав.

Банк заинтересован в том, чтобы при покупке вторичного жилья в ипотеку, то есть квартиры, она не потеряла свою стоимость. Что касается остальных параметров, то покупатель волен выбирать квартиру на свой вкус. Однако обратите внимание на мошеннические схемы и без спешки подойдите к выбору жилья.

Оценка квартиры

Оценка объекта недвижимости – обязательный и один из важнейших этапов сделки. Он позволяет банку и покупателю верно оценить стоимость квартиры. Требование по включению оценочной стоимости в ипотечный договор закреплено в ФЗ «Об ипотеке (залоге недвижимости)».

Оценкой занимаются специальные независимые фирмы. У банков, как правило, есть список рекомендуемых организаций, однако покупатель может и сам выбрать оценщика, согласовав его с банком. Такое лицо должно быть членом самоуправляемой организации оценщиков, а также застраховать свою ответственность (см. ФЗ «Об оценочной деятельности в Российской Федерации»).

Покупатель должен предоставить оценщику документы, относящиеся к недвижимости. Через несколько дней оценщик предоставляет итоговый отчет, в котором указана рыночная и ликвидационная цена. Вторая цифра всегда меньше первой, и банки ориентируются на нее. Банк не выдаст сумму большую, чем ликвидационная стоимость жилья. Разницу между предоставляемой банком суммой кредита и стоимостью жилья придется покрывать самостоятельно.

Документы для покупки вторичного жилья в ипотеку

Заявка на кредит одобрена и стоимость квартиры вписывается в максимальную сумму кредита, которую одобрил банк? Настало время подготовить остальные документы для покупки вторичного жилья в ипотеку.

Вам понадобятся следующие основные документы по кредитуемой квартире:

- Выписка из ЕРГН о наличии права собственности у продавца;

- Документы, на основании которых возникло право собственности продавца;

- Отчет об оценке объекта;

- Справка формы № 9 о лицах, зарегистрированных в объекте недвижимости;

- Справка формы № 7 о характеристиках объекта недвижимости;

- Кадастровый и/или технический паспорт помещения.

Полный список документов лучше уточнять в каждом конкретном случае.

Кредитный договор

Порядок покупки вторичного жилья в ипотеку таков, что кредитный договор с банком и договор купли-продажи квартиры с продавцом подписываются одновременно, либо с небольшой разницей во времени.

Кредитный договор включает в себя непосредственно сам договор и закладную – ценную бумагу, удостоверяющую права залогодержателя, то есть банка. Текст договора должен содержать полные сведения об предмете (объекте недвижимости), о размере и сроках платежей по договору. Во время подписания кредитного договора важно обращать внимание на все условия, поскольку они могут содержать обстоятельства, увеличивающие процентную ставку. К примеру, процентная ставка возрастает при отсутствии личного страхования.

На этом же этапе происходит страхование имущества, которое передается в залог банку, а также страхование жизни заемщика.

Договор купли-продажи квартиры после подписания необходимо направить в Росреестр для регистрации перехода прав и установления залога.

Передача денег

Заключительный этап при покупке вторичного жилья в ипотеку, например, квартиры – передача денег продавцу. Это происходит в тот момент, когда право собственности на жилье перешло к вам после государственной регистрации. Нередко часть денег передается продавцу в виде аванса до перехода права собственности, что позволяет окупить затраты продавца в случае отмены сделки.

Передача средств осуществляется:

- Наличным платежом (редко);

- С помощью аккредитива;

- С помощью депозитарной ячейки.

После передачи денег ваши правоотношения с продавцом закончены. Вы выполнили обязательства по договору купли-продажи и получили в собственность жилье, которое находится в залоге у банка до момента выплаты всех сумм по кредитному договору.

Источник: https://spbhomes.ru/science/ipoteka-pri-pokupke-vtorichnogo-zhilja/

Порядок покупки квартиры с использованием ипотеки

Для того чтобы получить полную консультацию о наличии, стоимости квартир и договориться о просмотре, Вам необходимо связаться с Продавцами на объекте по телефонам, указанным на официальных сайтах объектов.

Компания-застройщик предлагает Вам готовые и строящиеся квартиры в жилых комплексах на территории Московской области:

Предварительно посмотреть планировки и характеристики квартир можно в разделе «Выбор квартиры» на каждом из представленных сайтов.

В разделе «Покупателям» Вы найдете список агентств недвижимости, являющихся официальными представителями компании-застройщика на объекте, или заключить договор непосредственно с застройщиком.

Показ квартиры осуществляется бесплатно по предварительной договоренности с менеджером в удобное для Вас время.

Если Вы выбрали квартиру, то чтобы она не была продана кому-то еще, пока Вы готовитесь к сделке, квартиру нужно забронировать. Для этого подписывается договор бронирования и по этому договору оплачивается 2% от стоимости выбранной квартиры. Если сделка по приобретению квартиры по каким-либо причинам не состоится – агентский договор расторгается и сумма уплаченного агентского вознаграждения Вам возвращается.

Шаг 2. Обращение в банк

Ваш менеджер в агентстве предоставит Вам список банков в которых объект аккредитован. Перечень этих банков с контактными телефонами менеджеров и условиями кредитования Вы можете найти на официальном сайте объекта в разделе «Ипотека».

Каждый банк предъявляет свои требования к составу документов, предъявляемых, для получения решения, но основными документами, как правило, являются:

- Заявление-анкета (по форме банка)

- Паспорт заемщика/созаемщика (если будете оформлять квартиру на нескольких человек)

- Документы, подтверждающие Ваш доход (либо по форме 2-НДФЛ, либо по форме банка, либо налоговая декларация – в зависимости от Вашей ситуации)

- Документы, подтверждающие трудовую занятость заемщика/созаемщика (копия трудовой книжки, заверенной работодателем, копия трудового договора, документы о регистрации в качестве индивидуального предпринимателя)

Более полный перечень документов Вы можете узнать:

- при личной консультации в отделении Банка;

- по телефону у кредитного специалиста, предоставленному Вам менеджером агентства или со странички банка на сайте объекта;

- на официальном сайте банка (там же Вы сможете предварительно заполнить анкету по форме банка).

Банки, как правило, предоставляют решение о возможности предоставления кредита в течение трёх дней. В отдельных случаях (например, при постоянной регистрации клиента в другом регионе РФ) срок принятия решения может быть продлен до одной-двух недель.

После принятия положительного решения о выдаче банком кредита, свяжитесь с Вашим менеджером для согласования дальнейшей совместной работы по предоставлению в банк документов по квартире. Основную часть работы Ваш менеджер проведет самостоятельно, но от Вас могут потребоваться такие действия, как:

- заказ выписки из ЕГРП (если Вы приобретаете готовую квартиру и банк требует выписку);

- предоставление документов и заключение договора со страховой компанией (если это не делается автоматически через банк);

- заключение договора с оценочной компанией (если Вы приобретаете готовую квартиру, но некоторые банки сделают это за Вас).

В среднем в течение одной-двух недель проходит полная проверка квартиры банком. После этого Вы, банк и Ваш менеджер совместно планируете дату сделки.

Шаг 3. Ипотечная сделка и оплата квартиры

В день сделки Вам нужно будет сначала съездить в банк и подписать там:

- кредитный договор;

- закладную (если Вы приобретаете готовую квартиру);

и другие документы, необходимые для банка.

Затем Вы подписываете:

- договор купли-продажи квартиры (если Вы приобретаете готовую квартиру) или договор участия в долевом строительстве (если Вы приобретаете квартиру в строящемся доме);

- акт приема-передачи квартиры (если Вы приобретаете квартиру в готовом доме);

- агентский договор на оказание услуг по государственной регистрации.

Если Вы приобретаете готовую квартиру, то по одному экземпляру пописанных договоров (купли-продажи и агентский) будет передан Вам для оплаты собственных средств. Чтобы сократить время, оплату собственных средств можно произвести в банке сразу после подписания кредитного договора. Обратите внимание, что как бы Вы не производили оплату, все экземпляры подписанного договора купли-продажи должны быть возвращены застройщику до подачи документов на государственную регистрацию, в противном случае пакет документов будет не полным и договор зарегистрирован не будет.

Если Вы приобретаете квартиру по договору долевого участия в строительстве, оплата производится строго после государственной регистрации (в соответствии федеральным законом №214-ФЗ). Но Вы должны будите оплатить до регистрации агентский договор, один экземпляр которого Вам вернет менеджер.

Ко дню сделки Вы должны постараться подготовить документы для государственной регистрации:

- Доверенность на подписание договора, если от Вашего имени действует доверенное лицо;

- Доверенность на регистрацию (оригинал + нотариальная копия) по образцу, предоставленному Вашим менеджером;

- Нотариальное согласие супруга или нотариальное заявление об отсутствии такового (оригинал+копия). При наличии брачного договора – нотариально заверенная копия этого договора;

- При заключении договора на двоих супругов — нотариально заверенная копия свидетельства о заключении брака;

- При заключении договора с участием ребенка (до 14 лет) — нотариально заверенная копия свидетельства о его рождении;

- Если участником сделки является лицо, не имеющее гражданства РФ — аппостиль (перевод) всех предоставляемых им документов;

- Квитанции об оплате гос.пошлины за регистрацию договора (пропорционально кол-ву участников) и за регистрацию перехода права (оригиналы и копии) – по образцам, предоставленным Вашим менеджером из агентства;

- Агентский договор между покупателем и застройщиком;

- Нотариально заверенная копия сертификата, свидетельства и т.д. (в случае, если сделка предполагает привлечение субсидий, социальных выплат и т.п.)

- Кредитный договор (1 оригинал + простая прошитая копия)

- Закладная (1 оригинал + простая прошитая копия) – если Вы приобретаете квартиру по договору купли-продажи

Регистрацией сделки занимаются представители компании-застройщика.

После предоставления полного пакета документов своему менеджеру в агентстве, примерно через две недели Вас пригласят в офис компании-застройщика для получения:

- зарегистрированного договора;

- свидетельства о праве собственности (если Вы покупаете готовую квартиру);

- расписки о подаче закладной на регистрацию (если Вы покупаете готовую квартиру);

- выписки из ЕГРП (если Вы покупаете готовую квартиру).

Все полученные документы Вы предъявляете в банк. Банк производит выдачу кредита (именно с этого момента начнут начисляться проценты за пользование кредитом). Одновременно Вы подписываете заявление о перечислении средств на расчетный счет застройщика за приобретенную квартиру.

Шаг 4. Получение ключей

Если Вы приобретаете готовую квартиру, то по истечении двух-трёх рабочих дней с момента перечисления кредитных средств на расчетный счет застройщика с Вами свяжется представитель отдела оформления застройщика и пригласит для получения уведомления на получения ключей.

Вам останется только подъехать с этим уведомлением, актом приема-передачи квартиры и свидетельством о праве собственности в управляющую компанию, где Вы встретитесь с представителем эксплуатирующей организации, который передаст Вам ключи на новую квартиру.

Если Вы приобретаете квартиру в строящемся доме, то после завершения строительства дома Вам предстоит совершить ряд действий:

- Дождаться уведомления от компании застройщика о том, квартира готова к приемке-передаче. В этом уведомлении будут также указанны данные обмеров БТИ Вашей квартиры. Если площадь по договору отличается от площади по обмерам БТИ, то между застройщиком и Вами должны быть произведены взаиморасчеты. Порядок расчетов указан в Вашем договоре участия в долевом строительстве.

- Осмотреть квартиру с представителем эксплуатирующей компании, и подписать акт осмотра квартиры.

- С квитанцией об оплате дополнительной площади (при наличии таковой) и с актом осмотра квартиры Вы приезжаете в офис компании-застройщика для подписания акта приема-передачи квартиры. После подписания акта приема-передачи квартиры, Вам будет выдано уведомление на вручение ключей, с которым Вы должны будете приехать в управляющую компанию и встретиться с представителем эксплуатирующей организации, который передаст Вам ключи на вашу новую квартиру.

- Зарегистрировать право Вашей собственности на квартиру. Регистрацией права собственности на квартиру Вы можете заняться самостоятельно или воспользоваться услугами Застройщика. Если Вы решите пойти по второму пути, то между Вами и застройщиком заключается агентский договор.

- Подписать закладную в банке. Так как Вы приобретали квартиру в ипотеку, у Вас есть обязательство перед банком по оформлению залога квартиры и оформлению закладной. Она подается на государстсвенную регистрацию одновременно с другими документами. Для оформления закладной банку потребуется:

- отчет об оценке квартиры (список оценочных компаний вам предоставит банк);

- страховой полис (виды страхования Вы согласовываете банком);

- Собрать документы для государственной регистрации. Не зависимо от того, занимаетесь ли Вы этим сами или через компанию-застройщика, проверьте, что у Вас есть полный комплект документов:

- Доверенность на регистрацию (если Вы решили воспользоваться услугами застройщика)

- Ваш экземпляр зарегистрированного договора участия в долевом строительстве;

- Квитанция об оплате гос. пошлины за регистрацию права собственности (по образцу, предоставленному компанией-застройщиком или предоставленному Управлением федеральной регистрационной службы);

- Акт приёма-передачи квартиры;

- Закладная;

- Ваш экземпляр кредитного договора (копия кредитного договора).

| Порядок покупки квартиры с использованием ипотеки (124.5 Кб) |

Источник: http://schelkovo-dom.ru/clients/instruction/5/