Завышение стоимости квартиры в договоре купли продажи — Юридические подборки БСР-групп

Сегодня поговорим про завышение стоимости квартиры при ипотеке: риски продавца и покупателя. Вы узнаете, что такое завышение и когда и при каких обстоятельствах его стоит делать, а когда лучше отказаться от сомнительной сделки. Также мы расскажем про весь механизм завышения.

Виды стоимости квартиры

Как вы наверное знаете, большинство сделок по покупке квартир в наше время проводится с использованием заемных средств, выделяемых ипотечными банками на целевую покупку жилой недвижимости. Сумма ипотечного кредита, одобряемая банком, всегда формируется исходя из стоимости приобретаемого жилья. Однако существует несколько видов стоимости, в числе которых:

- инвентаризационная;

- инвестиционная;

- кадастровая;

- ликвидационная;

- рыночная;

- потребительская;

- и пр.

Суммы в каждом виде стоимости очень существенно отличаются друг от друга. Банк же одобряет кредит, исходя из рыночной стоимости, потому что именно эта сумма является ориентиром рентабельности вложений банка на случай неплатежеспособности покупателя. Именно поэтому некоторые заемщики стремятся завысить эту стоимость, чтобы получить более привлекательные условия кредитования, а чаще всего для того, чтобы обойти требование по первоначальному взносу.

Первый взнос по ипотеке и зачем он нужен

Условия ипотеки в каждом банке отличаются политикой рисков. Чем больший риск банк готов на себя принять, тем более выгодные условия он старается предоставить. Очень важный пункт таких условий – это первоначальный взнос.

Чтобы взять ипотеку обычно требуется накопить порядка 15-20% от рыночной стоимости квартиры. Лишь в ряде банков доступна ипотека с первоначальным взносом 10% или без него совсем.

Внимание! О том, как взять ипотеку без первоначального взноса вы можете узнать из нашего прошлого поста.

Существую три основные причины, зачем банк требует первый взнос:

- Требование ЦБ (если банк начнет выдавать ипотеку без первоначального взноса или с низким ПВ, то он, по закону, обязан будет больше денег откладывать в резерв, чем по ипотеке с ПВ в 20%, а это банку не выгодно т.к. он мог бы эти деньги направить на кредитование и зарабатывание денег);

- Минимизация рисков (если банку нужно будет продать ипотечную квартиру за неуплату, он не сможет её продать по рыночной цене, а первый взнос будет гарантией компенсирования разницы между ценой продажи и ценой на рынке);

- Подтверждение платежеспособности заемщика (если человек смог накопить деньги на первый взнос, значит, он в состоянии и будет, скорее всего, платить ипотеку дальше).

Важно! Существует ошибочное мнение, что чем меньше первый взнос по ипотеке, тем выше риск невозврата и хуже платежная дисциплина. На самом деле это миф. Наша практика показала, что заемщики, которые брали ипотеку без первого взноса платят даже лучше тех, кто нашел 20 или даже 50% от стоимости квартиры.

Как оценивается стоимость недвижимости для ипотеки

Для того, чтобы предоставить банку информацию о стоимости приобретаемого жилья, недостаточно ознакомиться с предложениями рынка и сообщить, по какой цене покупается квартира.

Банк в обязательном порядке затребует в пакете документов на одобрение отчет об оценке квартиры. Отчет этот представляет собой прошитый оценочный альбом формата А4 на несколько десятков страниц, который оформляется оценочной компанией.

В отчете в полном объеме предоставляется информация о жизненных условиях в районе, в котором приобретается квартира, о состоянии дома и самой квартиры (в том числе, делаются ее цветные фотографии), наряду с ценой продажи квартиры дается сравнительный анализ аналогичных предложений и данные о реализации подобных квартир и их ценах в предыдущие периоды.

Помимо этого предоставляется и иная информация, позволяющая аналитикам банка сделать объективное заключение о том, выгодно ли банку выдавать заемщику кредит на покупку этой квартиры.

Важно! Сделать оценочный альбом может не любая оценочная компания, а лишь одна из тех, которые аккредитованы банком, в котором вы берете ипотеку. Поэтому, выбирая оценщиков, обязательно сверьтесь со списком банка.

Стоимость отчета об оценке в зависимости от региона может колебаться от 3 до 8 тысяч рублей и может возрастать в сложных случаях. К таким относятся ситуации, когда нет объектов для сравнительного анализа или когда квартира обладает свойствами, которые покупатель или продавец хотят скрыть от банка.

Подготовка оценки является заботой и расходом покупателя, которые перекладывать на продавца неприемлемо. Однако в некоторых случаях по соглашению сторон вопрос с оценщиками возлагается на продавца. Так бывает, в частности, когда приобретается квартира с несогласованной перепланировкой или когда продавцу нужно, чтобы в оценочном альбоме стояла цена покупки, не соответствующая реальной.

В тех случаях, когда завышение или занижение стоимости выгодно покупателю, договоренности с оценщиками лежат полностью на нем. Заметим, что во многих случаях публикация заведомо недостоверной информации в оценочном отчете невозможна, поскольку это может стоить оценочной компании права заниматься своей деятельностью, но всегда есть возможность «правильно» посчитать.

Внимание! Занижение стоимости квартиры при одобрении ипотеки может принести дополнительную выгоду продавцом т.к. он заплатит меньше налог, но для покупателя грозит проблемами с налоговой и банком. Нужно будет оформлять ипотеку с возможностью предъявить два договора. Один договор купли-продажи, а другой договор неотделимых улучшений. Банки нее очень охотно идут по такой схеме работы, а налоговая научилась эту мошенническую схему вычислять.

Что такое завышение и его помощь с обходом первого взноса

На такой шаг как ипотека с завышением рыночной стоимости обычно идут покупатели, у которых нет первоначального взноса или его сумма недостаточна. Однако для того, чтобы этот прием сработал, нужна завышенная стоимость квартиры не только в договоре, но и в оценке.

Чаще всего это делается через такую обычную на рынке недвижимости практику как авансовое соглашение (расписка). Покупатель договаривается с продавцом о том, что в договоре будет фигурировать завышенная стоимость, а сумма, на которую происходит завышение, якобы передана продавцу в качестве аванса и в случае расторжения соглашения по вине покупателя остается у продавца.

Этот обычай делового оборота является повсеместным. Разница лишь в том, что в данном случае сумма мнимого аванса довольно велика (при настоящем внесении аванса она редко превышает 30-50 тысяч рублей), а само авансовое соглашение составляется не в двух, а в трех экземплярах, и третий предоставляется в банк.

Скачать образец расписки вы можете на нашем сайте.

Когда не стоит делать завышение

Очевидно, что данная схема не очень законна, поэтому стороны должны понимать, на что идут, заключая такую договоренность. Прежде всего, покупателю необходимо не раз взвесить ситуацию:

- если его доходы нестабильны, и с выплатами по кредиту могут возникнуть проблемы — он рискует остаться без квартиры и под следствием;

- если отношения с продавцом недостаточно доверительны;

- если квартира является дорогостоящей и конкурентных сравнений по соответствующей цене мало или нет вообще — оценочная компания с большой долей вероятности на заведомое завышение не пойдет.

Источник: https://rusbsr18.com/zavyshenie-stoimosti-kvartiry-v-dogovore-kupli-prodazhi/

Для чего нужно и как оформляется завышение стоимости квартиры при ипотеке

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Как происходит оценка недвижимости для банка

Существует несколько видов стоимости недвижимого имущества:

- рыночная;

- кадастровая;

- оценочная;

- инвентаризационная и так далее.

За квартиру реальный покупатель отдает рыночную стоимость объекта. Рыночная цена фиксируется в договоре купли-продажи и в ипотечном соглашении. Кадастровая стоимость объекта указывается в документах БТИ, а оценочную стоимость для банка рассчитывает оценщик. Сумма, которую за свою собственность планирует получить покупатель, не принимается в расчет при одобрении ипотеки. Для банка важна именно оценочная стоимость ипотечного жилья. Фактически оценочная стоимость близка к среднерыночной цене объекта и складывается из нескольких составляющих:

- тип и площадь объекта;

- наличие ремонта, перепланировок, качество внутренней отделки, внешний вид объекта;

- расположение, транспортная доступность, наличие в районе развитой инфраструктуры;

- состояние инженерных коммуникаций;

- благоустройство и внешний вид дома, где расположена квартира;

- этаж, вид из окон и другие индивидуальные особенности объекта.

Стоимость независимой оценки недвижимости начинается от 3000 рублей. Эти расходы на себя по традиции берет покупатель, заинтересованный в оформлении кредита. Оценку недвижимости для банка заказывают у оценочной компании, которая имеет соответствующую аккредитацию. Таким образом банк страхуется на случай подтасовки реальной и желаемой цены ипотечной недвижимости.

Для будущего покупателя сумма, в которую будет оценена приобретаемая квартира, имеет большое значение. Если продавец выставил цену в 2 миллиона рублей, а оценщик оценил жилье в 1,5 миллиона, банк не даст достаточную ссуду для приобретения объекта. В подобной ситуации у покупателя есть два варианта — пытаться сбить цену и договариваться с продавцом или искать другой объект в пределах заданной суммы.

Первоначальный взнос и залоговое обременение: почему они необходимы банку

Оформление залогового обременения на ипотечную недвижимость — краеугольный камень ипотеки. Есть заблуждение, что жилье находится в собственности у банка до полной выплаты займа. Это не так: собственником недвижимости является заемщик. Банк накладывает обременение, которое не позволит собственнику продать, подарить или обменять объект залога без ведома кредитора. Когда ипотека выплачена, заемщик собирает необходимые документы и идет в Росреестр снимать залоговое обременение с согласия кредитора. Если обременение после выплаты кредита не снято, любая сделка с недвижимостью будет сорвана.

Первоначальный взнос — тоже важная часть ипотечной системы. Банки крайне редко предлагают клиентам жилищные займы без стартовых вложений. Причина простая: если заемщик по стечению обстоятельств не сможет оплачивать долг, банку придется продавать ипотечное жилье, чтобы получить свои деньги обратно. Сам процесс продажи залогового жилья достаточно сложен. Квартиру выставляют на торги, и не всегда банку удается реализовать объект с выгодой или хотя бы в ноль. Поэтому заемщик должен предоставить кредитору первоначальный взнос для компенсации возможных убытков.

Интересные факты о первоначальном взносе:

- стартовый порог первоначального взноса начинается от 10%. Но получить ипотеку будет намного проще, если у вас есть 20% и более от стоимости жилья наличными. По рекомендации Центробанка в 2019 году заемщики с низким порогом стартовых вложений подвергаются усиленной проверке, и шансы на одобрение займа снижаются;

- большинство банков не принимает материнский капитал в качестве первоначального взноса. Во-первых, с момента подачи заявления на перечисление средств материнского сертификата на ипотечный счет в банке проходит не менее 1 месяца и 10 дней, а то и больше. Во-вторых, когда речь идет о семейной ипотеке, отсутствие у потенциальных заемщиков наличных сбережений — плохой признак для кредитора. Высока вероятность, что при первой кризисной ситуации семья перейдет в разряд должников, а банки этого не любят. Даже госпрограмма ипотеки под 6% не позволяет использовать материнский капитал для выплаты первоначального взноса;

- если нет денег на первый взнос, можно оформить потребительский кредит. Некоторые банки специально предоставляют такую услугу, как потребительский кредит на стартовый взнос по ипотеке. Однако нужно учитывать, что дохода заемщика должно быть достаточно для погашения всех кредитных обязательств.

Завышение стоимости жилья: как это делается

Поясним механизм завышения цены жилья на примере. Гражданин Иванов хочет купить квартиру, но у него нет средств на первоначальный взнос. Он находит подходящий объект стоимостью 4 миллиона рублей. Иванов предлагает продавцу, гражданину Петрову, «для банка» завысить стоимость квартиры на 1 миллион рублей.

Иванов и Петров подписывают соглашение об авансе за недвижимость в размере 1 миллиона рублей, Петров дополнительно пишет расписку о получении наличных денег на указанную сумму от Иванова. Оценщик оценивает квартиру в 5 миллионов, банк одобряет ипотеку. Иванов и Петров заключают договор купли-продажи, на приобретаемую квартиру накладывается обременение, банк подписывает кредитный договор с Ивановым.

После регистрации перехода права собственности к новому собственнику продавец получает от банка 4 миллиона рублей на счет-аккредитив.

Описанная схема — идеальный вариант. Иванов и Петров обо всем договорились заранее, никто никого не пытался обмануть. В реальности возможны следующие неприятные последствия попытки завышения стоимости квартиры:

- договор аванса подразумевает, что в случае срыва сделки продавец обязан вернуть покупателю сумму аванса. Наличие расписки в получении денег также обязывает к возврату фиктивного первоначального взноса. Для продавца это весьма рискованная операция;

- для полного успеха нужно, чтобы оценщик, аккредитованный банком, указал в отчете об оценке завышенную сумму. Если специалист откажется это сделать, затея обречена на провал;

- в банке узнают об искусственном завышении стоимости жилья для оценки. Покупателю отказывают в кредите. Цель не достигнута, в кредитной истории появляется запись об отказе на основании мошеннических действий.

Прежде чем соглашаться на завышение стоимости квартиры под ипотеку, нужно тщательно взвесить все за и против. При наличии доступных вариантов легально решить квартирный вопрос, лучше отказаться от сомнительных махинаций.

Завышение стоимости жилья: что нужно знать покупателю

Даже если нет средств на первоначальный взнос, есть альтернативные способы решения проблемы:

- получить потребительский заем для покрытия стартового взноса;

- взять деньги под залог уже имеющегося жилья;

- привлечь созаемщика, который сможет обеспечить небольшой стартовый капитал;

- договориться с продавцом о рассрочке первого платежа — необходим грамотно составленный договор аванса или задатка.

Если не хотите иметь проблем с завышенной стоимостью жилья и получить выгодную ипотеку без лишних проволочек — обратитесь к ипотечному брокеру. Грамотный и опытный специалист имеет нужные связи в банковских кругах, при этом играет на стороне клиента. Вы получаете комплексное решение ипотечного вопроса и можете не беспокоиться об одобрении даже при наличии в кредитном резюме стоп-факторов. Это очень удобно: ваши интересы защищает брокер, а вы спокойно готовитесь к переезду в новую квартиру. С нами заемщики получают ипотеку без проблем!

Источник: https://ipotekalive.ru/articles/osnovy_ipoteki/dlja-chego-nuzhno-i-kak-oformljaetsja-zavyshenie-s/

Риски завышения стоимости квартиры по ипотеке: продавца, покупателя

Риски завышения стоимости квартиры по ипотеке для продавца, зачем покупатель предлагает на сделке в договоре указывать сумму выше той, что договорились при продаже, как реагирует банк на это.

Причина завышения стоимости квартиры в договоре купли-продажи банальна — у покупателя часто отсутствует первый взнос (обычно до 40%, в зависимости от условий ипотечного кредита и банка). Пытаясь решить эту проблему за счет продавца, покупатель предлагает завысить рыночную стоимость недвижимости.

В результате, если подобная схема осуществляется все деньги за продаваемую квартиру бывший собственник получает безналичным путем одним платежом уже от банка после перехода права собственности на нового владельца.

Предлагаю разобраться, чем рискует продавец при продаже квартиры в ипотеку завышая цену?

Обязательно прочтите статью: Продажа квартиру через ипотеку риски продавца

Завышение стоимости квартиры при ипотеке риски продавца

Причины завышения стоимости жилья:

- Отсутствие средств на благоустройство квартиры (закупка мебели, ремонт и т.д.);

- Иные причины (желание покупателя купить машину или съездить в отпуск);

- Отсутствие у покупателя денег на первый взнос.

Какую стоимость завышают при ипотеке — рыночную, т.е. ту, по которой объект недвижимости выставляется в продажу путем опубликования объявления, например, на интернет-доски с объявлениями.

Ни о какой кадастровой стоимости в этом случае речь не идет!

Первоначальный взнос — обязательное условие при приобретении жилплощади по ипотечному займу. Он составляет от 10 – 50% от цены за жилье. Получение продавцом первого взноса осуществляется до перехода права собственности на ипотечника до или после подписания ДКП, путем оформления расписки.

Как происходит продажа квартиры с завышением стоимости:

- Покупатель выступает с предложением собственнику, выставившему жилплощадь в продажу прописать в ДКП завышенную стоимость недвижимости. Вариантов договоренностей масса, в т.ч. за денежный подарок собственнику;

- Продавец, согласившись на завышение, несет в банк собственноручно написанную расписку в получении несуществующего взноса, ведь на деле ничего не получал;

- Покупатель собственноручно пишет расписку о займе у физического лица (продавца), указывая сумму равную той, на которую завысили стоимость жилплощади и отдает собственнику;

- После перевода ипотечных средств продавцу он уничтожает долговую расписку.

Эта схема замешана на лжи и обмане финансовой организации, поэтому все совершенное остается на совести сторон сделки. Возможны последствия для обоих сторон по ст.159.1 УК РФ 1.Мошенничество в сфере кредитования

Продажа квартиры с завышением стоимости риски продавца:

- Расписка о получении первого взноса, является официальным документом и основанием истребования возврата денег, которые собственник фактически не получал;

- Кредитная организация откажет перечислить ипотечные средства за продаваемое жилье, что вынудит искать другого покупателя;

- Риск продавца, в случае признания сделки недействительной по суду (формально до 3 лет, фактически дольше) — возврат покупателю полной суммы (завышенной) за реализуемую жилплощадь;

- Налоговое бремя, в случае нахождения жилья в собственности менее 3 (иногда 5) лет, увеличивается, т.к. чем больше цена продажи, тем выше налог.

Узнайте какие риски при продаже квартиры для продавца

Завышение стоимости квартиры при ипотеке риски покупателя

Приобретать недвижимости по завышенной цене покупателю не выгодно по следующим причинам:

- Увеличивается сумма основного долга банку, который надо выплатить по ипотечному кредиту;

- Увеличивается срок или сумма процентов по выплате за кредит, т.е. переплата.

Поэтому к данной уловке разумные покупатели приходят нечасто, т.к. крупный первоначальный взнос выгоден при оформлении ипотеки.

Риски покупателя при завышении стоимости:

- У каждого банка есть свой список доверенных оценочных компаний. В обязанность заемщика обратиться в одну из них и заказать отчет об оценке. Оценщик ориентируется на среднерыночную стоимость 1 кв метра жилья или аналогов на рынке недвижимости. Специалист по оценке способен отказать в завышении цены;

- Банковские организации в курсе подобных схем и каждый оценочный отчет проверяется внутренней службой безопасности. В случае выявления нестыковок по цене, покупатель получит отказ в переводе денежных средств за покупку квартиры и лишиться ее;

- Недобросовестный собственник жилья может отказаться уничтожать долговую расписку и обратиться в суд за истребованием долга;

- При раскрытии схемы банком и принципиальном отношении к выявленному случаю возможна уголовная ответственность обоих сторон сделки купли-продажи.

В завышении цены плюс для покупателя один — выставления квартиры банком на торги, если станет нечем платить за ипотеку. Банк выставит ее по той стоимости, за которую приобрел, что довольно выгодно.

Вы узнали, если покупатель просит указать завышенную стоимость квартиры, какой риск у продавца жилья и у покупателя, а так же последствия после оформления сделки.

Источник: https://www.habrealty.ru/prodavtsu/riski-zavysheniya-stoimosti-kvartiry.html

Риски продавца при завышении стоимости квартиры при ипотеке

Риски продавца при завышении стоимости квартиры при ипотеке

При оформлении ипотеки у каждого отдельно взятого человека присутствует индивидуальная повесть, индивидуальные желания, индивидуальные проблемы. Ситуации в жизни встречаются разнообразные, и иногда человек способен прибегнуть к обману, ради собственной выгоды. Для чего возникает необходимость у клиента в завышении стоимости квартиры при ипотеке, и какие с этим связаны риски по сделке для продавца?

- Часто встречающаяся ситуация завышения — у заёмщика нет денег на первоначальный взнос по кредиту. Взнос приравнивается к не маленькому объёму средств. Возникает нужда в завышении рыночной стоимости жилья. В этом случае цена фиктивно завышается для того, чтобы финансовая компания выделила средства на приобретение недвижимости в большем объёме. При положительном раскладе удаётся получить кредит без первоначального платежа, применив завышение. Деньги просто идут продавцу безналичным путём.

- Квартира без ремонта, и именно поэтому покупателю нужна немаленькая сумма денег только на приведение объекта в порядок. И в этом случае требуется завышение. Существуют объекты, в которые невозможно заехать и комфортно жить без вмешательства бригады ремонтников. Для этого покупающее лицо желает завысить стоимость квартиры по ипотеке.

- Многим заёмщикам просто нужны наличные средства, на какие-либо другие нужды. Например, приобретение автомобиля или путешествие. И в этом случае заёмщик нуждается в завышении стоимости квартиры по ипотеке.

Руководствуясь обозначенными причинами, люди часто идут на шаг завышения. Пусть это нечестно, но зато человек получает краткосрочную единовременную выгоду. Возможно ли завышение?

К недвижимости применимо две категории цены — рыночная и кадастровая. Между ними нет ничего одинакового. Какие между ними различия?

Рыночная стоимость

Эту цифру определяет только рынок. Цифра меняется в зависимости от спроса на жильё, экономической и политической обстановки в стране, времени года, количества выданных льготных сертификатов. Рыночную цену определяет только покупатель. Рыночная стоимость характерна для сделок с недвижимостью. Ею руководствуются продавцы при продаже, а покупатели при покупке.

При нахождении рыночной стоимости берётся во внимание износ здания, планировка объекта, район расположения объекта, этаж объекта, наличие инфраструктуры в доступности, состояние жилья. Как правило, для определения рыночной стоимости проводится аналитическое исследование аналогичных объектов, продающихся в момент реализации квартиры в том же районе.

К рыночной цене возможно применить завышение.

Кадастровая цена

Кадастровая цена резко отличается от рыночной цены. Кадастровая цена определена затратами на строительство здания за минусом износа дома. Кадастровая цена введена для расчёта налогообложения при реализации квартиры. Кадастровая цена меньше, чем рыночная цена. К кадастровой цене невозможно применить завышение.

Первоначальный взнос и зачем он нужен

Основное условие при оформлении ипотеки — наличие первого платежа. Первый взнос — некоторая часть стоимости приобретаемой квартиры при оформлении ипотеки. Платёж составляет с 10% до 50% цены за объект. Передаётся платёж сразу покупателем продавцу наличным или безналичным путём до сделки. Передать эти денежные средства можно как до подписания договора купли, так и после. Чем больше завышен первоначальный взнос, тем меньше сумма заёмных средств и соответственно ниже переплата по кредиту. Максимально завышенный авансовый платёж выгоден для заёмщика.

Для кредитной компании завышенный первоначальный взнос — гарантия серьёзности намерений кредитуемого лица. После приобретения на недвижимость накладывается обременение. Это значит, что кредитуемое лицо не имеет права проводить операции с объектом по своему желанию.

Если заёмщик попадает в безвыходную ситуацию и теряет способность выплачивать долг по кредиту, банк вправе продать заложенный объект на аукционе. Продавать такой объект финансовая компания будет на торгах. Соответственно цена на таких площадках заниженная. Это условие позволит банку быстро избавиться от заложенного объекта недвижимости.

Первый взнос как раз та разница, за минусом которой банк будет реализовывать квартиру на торгах при случае невозможности выплат. Разницу между суммой реализации и остатком долга кредитор вернёт заёмщику.

Завышение стоимости недвижимости

Покупка квартиры в кредит оформляется на 10-30 лет. Это долгий срок долговых обязательств. На протяжении этого промежутка недвижимость не будет принадлежать покупателю. Рассчитайте перспективы, прежде чем совершить такой шаг. При желании завысить цену на приобретаемое жильё, в первую очередь стоит договориться с продавцом. Продавец будет непременным участником обозначенной схемы по завышению. Как происходит процедура завышения?

- Достигается договорённость с продавцом путём переговоров о завышении. Возможно, это будет небесплатно. Иногда продавцы просят вознаграждение за участие в подобных схемах по завышению. Стороны договариваются обозначить в договоре купли сумму выше, чем существует на деле. Продавец предоставляет фейковую расписку о взятых наличных в объёме разницы между правдой и ложью о завышении.

- Покупатель составляет расписку для продавца, в которой указывает, что взял в долг сумму денежных средств, составляющей разницу между реальной и завышенной стоимостью.

- Расписка, составленная продавцом, предъявляется в банк для доказательства взятия наличных. На основании этой бумаги финансовая компания перечисляет на счёт продавца денежные средства в объёме полной стоимости квартиры при завышении.

Ошибочные причины завышения цены

Предпосылки для завышения стоимости бывают искусственные и ошибочные.

- При оценке недвижимости оценщиками происходит ориентация на среднюю стоимость аналогичных объектов, продающихся в обозначенном районе. Иногда эта цена выше рыночной, что и отображается оценочной компанией в отчёте. Происходит непреднамеренное завышение.

- Неосознанное завышение бывает связано с ошибкой в бумагах на квартиру. Завышена площадь недвижимости или случайно омоложен год постройки дома.

- Устаревшая информация в отчёте оценочной компании так же бывает причиной неосознанного завышения цены недвижимости. Реальность на рынке недвижимости меняется быстро, и отчёт, созданный месяц назад, может не соответствовать сегодняшним ценам. Указанная в отчёте стоимость может случайно стать завышенной.

Что грозит покупателю при завышении?

С какими рисками встретится заёмщик при завышении стоимости на будущую собственную квартиру по ипотеке?

- В первую очередь — оценка недвижимого имущества. Кредитор требует отчёт об оценке в обязательном порядке. Возможно, покупателю придётся договариваться с оценщиком о завышении стоимости на квартиру. Такая схема связана с дополнительными единовременными финансовыми выплатами, которые перекликаются с выплатой за услугу оценщика по завышению.

- Даже если удалось договориться с оценщиком о завышении, не стоит забывать о том, что кредитной компании известно о таких схемах. Отчёт, который покажется банку подозрительным, будет отправлен на дополнительную проверку. Если проверка выявит завышение стоимости, по квартире придёт отказ и банк не перечислит средства. А отказ по объекту означает, что придётся искать другую квартиру для завышения.

- Не исключена ситуация встречи с недобросовестным продавцом. Не стоит забывать о том, что на протяжении сделки по завышению, у продавца будет долговая расписка. Если попадётся недобропорядочный человек, ему ничто не помешает обратиться с этой распиской в суд, вместо того, чтобы порвать после сделки по завышению.

- При приобретении квартиры без первого взноса на плечи заёмщика ложится груз выплаты долга за полную стоимость объекта и процентов по нему. Это объёмная сумма денег.

- Не исключена уголовная ответственность обеих сторон по факту мошенничества при завышении.

Какие бумаги следует собрать?

Какой пакет бумаг требует кредитор для рассмотрения приобретаемого объекта и предоставления кредита?

- Свидетельство о собственности — наиболее важный документ, подтверждающий то, что собственник является не кем иным, как собственником. Данную бумагу отменили в начале 2017 года. То есть если покупаемый объект был приобретён до этого времени, свидетельство у продавца есть, и оно необходимо. Если покупаемый объект был приобретён после указанного времени, свидетельства у продавца нет. В этом документе указан собственник, адрес и площадь жилья, регистрационный номер.

- Документ основание — это бумага, после подписания которой у продающей стороны появились права на владение покупаемой квартиры. Человек мог купить объект, получить в дар, приватизировать, получить в наследство.

- Паспорт продавца— кредитор просит, что бы свой паспорт продавец лично привёз в отделение банка. При личном присутствии продавца кредитный менеджер сверяет данные паспорта и делает копии всех страниц.

- Выписка из ЕГРН— эту справку заказывает покупатель или банк. В ней указаны все владельцы объекта и действующие ограничения.

- Технический паспорт— он или есть в наличии или его нет. В случае его отсутствия необходимо будет заказать дубликат. В нём обозначены характеризующие особенности объекта: дата возведения здания, состав стен, материал перекрытий, этаж и этажность, площадь всех помещений квартиры. Его может заменить кадастровый паспорт.

- Оценка— составляется на основе актуальных аналитических данных оценочной компанией аккредитованной банком. В нём отражены технические и рыночные характеристики продаваемого жилья, указана максимальная оценочная цена, исходя из оценки независимых оценщиков.

- Предварительное соглашение купли — в бумаге перечислены все основные положения и договорённости между продавцом и покупателем, на основании которых возникнет право собственности: способы оплаты, промежуток передачи ключей, срок освобождения квартиры.

- Согласие на продажу от супруга продавца— если квартира была приобретена в браке, кредитная компания запросит этот документ. Бумага должна быть заверена у нотариуса. Вместе с ней надо будет предоставить свидетельство о заключении либо расторжении брачного союза.

- Согласие опеки— если собственниками квартиры являются несовершеннолетние, согласие опеки обязательно для предоставления в банк.

- Отказ от приватизации— в случае наличия отказников, потребуется бумага об отказе на приватизацию для предоставления ипотечного кредита банком.

- Справка формы 8— раньше она называлась о составе семьи. В ней указаны все зарегистрированные в покупаемой квартире граждане.

- Выписка из поквартирной карты— в этой бумаге содержится информация обо всех когда-либо зарегистрированных в квартире лицах.

- Справки из психо- и нарколечебниц— они нужны для подтверждения дееспособности продавца. Эти документы можно заменить водительским удостоверением.

- Справки об отсутствии задолженностей по квартирным платежам— бывают квитанции, а бывают справки. Так вот — нужны именно справки.

Риски для продавца при завышении

Не только покупатель рискует при проведении сделки, в которой нужна завышенная стоимость. Продавца тоже ожидают некоторые риски при желании так продать квартиру. В первую очередь это касается долговой расписки, по которой недобросовестный покупатель заёмщик может потребовать деньги. Уголовную ответственность тоже никто не отменял.

Риски для продавца при реализации квартиры по ипотеке

В сделке участвует финансовая компания. Это значит, что риск быть обманутым минимизирован для обеих сторон. Все документы проверяют независимые эксперты. Деньги на счёт продавца будут перечислены в любом случае. Мошенничество посредством поддельных денежных знаков тоже исключено. Единственное, чем рискует продавец — это потерей времени в случае отказа банка выделить средства на продаваемый объект. Это может произойти после проверки квартиры финансовой компанией. Тогда придётся продавать объект другому покупателю. Причины отказа не разглашаются.

Этапы продажи

Какие шаги предстоит пройти продающей стороне при реализации недвижимости по ипотеке?

- Поиск покупателя— без этого никуда. При грамотном подходе средняя скорость поиска покупателя не превышает трёх месяцев.

- Предварительное соглашение купли — предоставляется в финансовую компанию. Является своеобразной гарантией того, что сделка состоится.

- Соглашение о задатке— на этом этапе хорошо бы получить хоть какую-то сумму денежных средств в знак серьёзности намерений покупателя. Не обязателен для предъявления в финансовую компанию.

- Договор купли — оформление договора купли продажи квартиры происходит после одобрения объекта кредитором. Соглашение купли продажи квартиры — это официальный документ, который приобретает юридическую значимость в момент заключения.

- Получение денежных средств— происходит после регистрации сделки в органах регистрации и перехода права собственности. На данном этапе в банк предъявляются зарегистрированные документы, после чего происходит полный расчёт и деньги переводятся на счёт продавца.

Особенности реализации недвижимости по ипотеке и советы

Многие моменты определяют мелочи. Каким способом оплаты за продаваемое жильё воспользоваться? Можно сделать выбор в пользу безналичного расчёта. В этом случае финансовая организация перечислит деньги на расчётный счёт продавца после сделки. А можно использовать предоставляемую компанией ячейку. В случае с ячейкой после сделки продавец забирает всю сумму наличными средствами.

Плюсы и минусы и продажи квартиры по ипотеке

Какие положительные и отрицательные стороны можно выделить для продавца при продаже объекта недвижимости посредством ипотеки?

Бесспорно, к положительному моменту относятся минимизированные риски со стороны продавца. Кредитная компания держит руку на пульсе и контролирует каждый шаг покупателя.

К отрицательному моменту можно отнести затянутые сроки, связанные с подготовкой документов и проверкой квартиры. Также не всегда удобен тот факт, что полный расчёт происходит лишь спустя несколько дней после сделки.

Заключение

Быть или не быть? — вот в чём вопрос! Бессмертная шекспировская фраза актуальна во все времена. Каждый сам для себя решит, продавать квартиру по ипотеке или за наличные. Соглашаться на завышение цены или испугаться и спрятаться. Единственный совет — не игнорируйте мелочи, на них строится весь процесс сделки. Читайте договоры, задавайте вопросы и всё будет гуд. Успехов!

Источник: https://vk.com/@-172190412-riski-prodavca-pri-zavyshenii-stoimosti-kvartiry-pri-ipoteke

Завышение стоимости квартиры при ипотеке: риски продавца и покупателя в 2019 г

Сегодня поговорим про завышение стоимости квартиры при ипотеке: риски продавца и покупателя. Вы узнаете, что такое завышение и когда и при каких обстоятельствах его стоит делать, а когда лучше отказаться от сомнительной сделки. Также мы расскажем про весь механизм завышения.

Последствия завышения для покупателя

из возможных неприятностей для покупателя в случае неудачного завышения стоимости состоит в том, что обман может открыться, и заемщик попросту не получит кредита.

Вторая и не менее важная причина — в том, что данное правонарушение квалифицируется как мошенничество, из-за чего у неудачливого заемщика могут возникнуть серьезные проблемы с законом.

Не стоит также сбрасывать со счетов и личность продавца. При неправильно составленных документах — соглашении об авансе и расписке — покупателю будет очень сложно доказать, что он продавцу ничего не должен.

Риски продавца при завышении по ипотеке

Необходимо учитывать также, что в такой ситуации как завышение стоимости квартиры при ипотеке риски продавца тоже имеют место и в определенных обстоятельствах могут поставить под угрозу всю сделку.

Как и с покупателем, с продавцом может произойти та же неприятность при неверно составленных расписках: в случае расторжения продавец формально окажется должен покупателю сумму аванса, то есть 20% от заявленной стоимости квартиры.

Еще более неприятным является риск в случае успешной продажи оказаться перед необходимостью уплатить 13%-й налог не с реальной, а с завышенной стоимости.

Как сделать завышение по ипотеке по шагам

Несмотря ни на что завышение стоимости в каждом третьем случае из десяти оказывается успешным. Причина в том, что разброс цен на аналогичное жилье на современном рынке настолько велик, что ввести в заблуждение можно даже профессиональных оценщиков.

Поэтому, если, всё взвесив и придя к выводу, что действительно от банка нужна вся сумма на покупку квартиры, и покупатель все же решается на этот шаг, делается это, как в примере ниже:

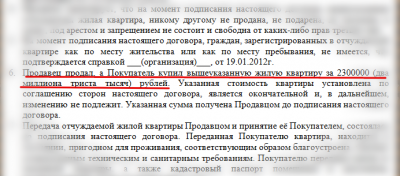

- Выбирается квартира, по возможности, в свободной продаже — чтобы не усложнять сделку дополнительными участниками, которые могут не согласиться на договоренность, нужную покупателю. Допустим, эта квартира стоит 5 миллионов рублей.

- Покупатель заключает с продавцом авансовое соглашение на сумму 1 миллион 250 тысяч рублей за квартиру стоимостью 6 миллионов 250 тысяч рублей (одновременно можно заключить другое соглашение — на реальную сумму и с реальными условиями сделки).

- Продавец пишет расписку в том, что он принял 1250000 р. в качестве аванса.

- Покупатель подает расписку в банк в качестве подтверждения наличия у него 20% стоимости квартиры. Одновременно он подает проект договора купли-продажи, в котором указана стоимость квартиры — 6 миллионов 250 тысяч рублей.

- Покупатель одновременно с продавцом пишет расписку в том, что принял у него аналогичную сумму, и сохраняет этот документ у себя.

- Банк одобряет кредит на сумму в 5 миллионов рублей, что составляет 100% реальной стоимости квартиры, но 80% в глазах банка.

- После проведения сделки покупатель передает продавцу расписку в том, что получил от него 1 миллион 250 тысяч рублей — для подстраховки продавца.

- Продавец со своей стороны пишет покупателю реальную расписку на 5 миллионов рублей.

Какие документы понадобятся

Как уже было сказано выше, в пакет обязательных документов входит оценочный альбом от аккредитованного банком оценщика. Кроме того, стороны заключают авансовое соглашение и обмениваются расписками. Поэтому для завышения стоимости требуется предоставить в банк следующие документы:

- цветной экземпляр отчета об оценке;

- авансовое соглашение;

- расписка от продавца (оригинал, скан или заверенная продавцом копия);

- проект договора купли-продажи.

Банки которые работают с завышением

В условиях жёсткой конкуренции в банковской сфере сегодня существуют кредитные организации (в числе которых есть и довольно уважаемые), которые относятся к характеристикам и предоставляемым цифрам более лояльно, чем другие банки. Их список мы даем ниже:

| Сбербанк |

| ВТБ |

| Райффайзенбанк |

| Россельхозбанк |

| Промсвязьбанк |

| Российский капитал |

| Ак Барс |

| Транскапиталбанк |

| ФК Открытие |

| Металлинвестбанк |

| Росевробанк |

| СМП банк |

Важно понимать, что отклонение от рыночной цены может быть не более 20%. Если будет больше, то вероятен риск отказа.

Плюсы и минусы реализации квартиры по ипотеке для продавца

Главное преимущество продавца, готового продать квартиру ипотечному покупателю на современном рынке — это сама возможность реализовать свой объект. Реалии рынка таковы, что квартиры, не подходящие под требования ипотечных банков, не продаются годами и в результате становятся всё менее ликвидными.

При этом для продавца нет существенной разницы, каково происхождение уплаченных ему денег — заработал их покупатель сам, выручил от продажи своей квартиры или взял в банке. Для него процедура продажи практически не становится сложнее.

Минусом же можно считать лишь то, что для ипотечной продажи требуется гораздо более объемный пакет документов. Кроме того, понадобятся и доказательства, что в квартире не проведены незаконные перепланировки — в наше время таких квартир становится всё меньше.

Заключение

Очевидно, что вопреки расхожему мнению о том, что купить квартиру в ипотеку без первоначального взноса невозможно, в действительности это не совсем так. В то же время, принимая решение о завышении стоимости, нужно как следует взвесить все за и против. Если есть возможность приобрести квартиру иным путем, от предоставления недостоверной информации банку лучше воздержаться.

Подробнее о том, как купить квартиру в ипотеку по шагам, читайте далее.

Запишитесь на бесплатную консультацию к юристу в специальной форме, чтобы более детально разобрать вашу ситуацию. Также он может оказать помощь с подготовкой всех необходимых документов для сделки.

Будем благодарны, если вы оцените пост и нажмете кнопки социальных сетей.

Источник: https://ipotekaved.ru/dokumenti/zavishenie-stoimostii-kvartiry-po-ipoteke-riski.html