Отличие лизинга от кредита простыми словами и что из них лучше

В чем заключается отличие лизинга от кредита интересно многим потенциальным покупателям личного автотранспорта. Уже давно во всем мире машина — это не роскошь, а средство передвижения, ведь ничто так не экономит время, как наличие собственного транспорта.

Однако в современных экономических условиях многим жителям России невозможно купить авто на свои деньги. В этом случае приходят на помощь кредитные продукты. В наши дни появилось много новых видов кредитов: ипотека, кредитные карточки, лизинг.

При этом у отечественных потребителей по примеру Европы всё чаще выбор между кредитом и лизингом происходит в пользу последнего.

Что такое лизинг

Лизинг — это взятие предмета договора в аренду с возможностью его дальнейшего выкупа. При этом до окончания выплат лицо, оформившее покупку в лизинг, считается не владельцем, а арендатором транспортного средства.

Говоря простым языком, у лизинга довольно простая схема: покупатель получает автомобиль или иной объект в аренду на несколько лет с правом выкупа. Можно даже представить лизинг как форму ипотеки на машину. Арендодатель может проверить порядок эксплуатации объекта и изъят в случае нарушения условий договора. Однако лизинг заметно отличается от простой аренды.

Аренда может быть осуществлена на любой промежуток времени, лизинг (кроме оперативного) заключается на период времени, равный 50% моральному износу объекта. Как поступить с автомобилем после истечения периода, решает покупатель:

- Внести остаточную стоимость и стать собственником

- Вернуть кредитору, который распорядится покупкой по своему желанию

На что он распространяется

Приобрести с помощью лизинга можно любое движимое и недвижимое имущества для использования в предпринимательской деятельности: здания, транспорт, средства связи, спец. оборудование и т.д. Но наибольшей популярностью пользуется автомобильный лизинг, который распространяется на:

- Авто и грузовики (новые и подержанные)

- Маршрутки

- Тягачи, снегоуборочная, подъемная и другая спецтехника

- Прицепные устройства

- С/х техника: тракторы, сенокосилки и др.

Что такое кредит

Кредит — это предоставление денежных средств под проценты ФЛ или ЮЛ с помощью кредитных организаций.

Оформляя на автомобиль кредит, покупатель становится его законным владельцем. Он ежемесячно выплачивает определенную сумму на заранее установленный период времени. Ответственность по обслуживанию объекта покупки лежит на нем.

В кредит можно купить любое движимое и недвижимое имущество, автомобили, бытовую технику, оплатить обучение или отдых и многое другое. В этом плане возможности кредита намного шире лизинговых.

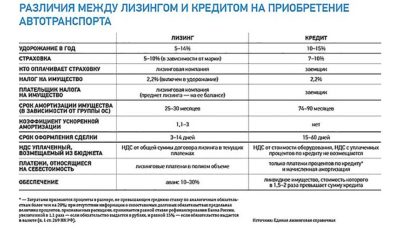

Чем лизинг отличается от кредита простыми словами

Оценивая кредит и лизинг, в чем их разница, можно выделить основное различие, которое заключено в самой сути договора. Задачей автокредита является выкуп автомобиля и полное владение им. Цель лизинга — максимальное извлечение полезности транспортного средства и одновременно уменьшение расходов по эксплуатации.

При сравнительном анализе выявляется ряд и других важных отличий:

- Кредит выдает только банковское учреждение, право на предоставление лизинга могут получать и физические лица, и специализированные компании. Существует даже Союз лизинговых компаний «Национальный лизинговый союз».

- В случае с лизингом собственником является лизинговая компания, с кредитом — клиент

- Автокредит обычно обязывает покупателя купить КАСКО, а в случае с лизингом проблемы по страхованию. Техобслуживанию и ремонту лежат на лизингодателе.

- Амортизация по кредиту длится не менее 5 лет, а по лизингу — максимум 3

- Для лизинга не требуется первоначальный взнос

- Лизинг позволяет в дальнейшем вернуть транспорт. Если он больше не нужен

- Лизинг позволяет приобрести подержанное авто

- С лизингом ИП и юридические лица смогут вернуть 18% от НДС

- Банки рассматривают заявления на кредит до месяца, а лизинговые компании 3-7 дней

- Лизинг предусматривает гибкий график по суммам и длительности выплат

что общего между ними

Всё сходство между лизингом и кредитом заключаются в платности предоставляемой услуги. Соглашение заключается на определенный небольшой срок. Кроме стоимости автомобиля, покупатель регулярно выплачивает процент за использование объекта покупки.

Что выгоднее

Нужно производить сравнение лизинга и кредита применительно к конкретной ситуации, учитывая все нюансы. Только так можно наглядно увидеть разницу и определить, что лучше.

При покупке транспорта лизинг имеет некоторые преимущества перед кредитом:

- Не требуется подтверждение дохода, не используется кредитная история клиента.

- На рассмотрение заявки обычно уходит не более 5-7 дней

- Покупатель, оформивший лизинг, не занимается автострахованием и постановкой на учет, за него это делает тот, кто предоставляет услугу лизинга

- Покупатель имеет защиту от незапланированных обстоятельств и убытков, поскольку все финансовые обязательства лежат на лизинговой компании

Кроме того, для жителей РФ при заключении лизингового договора предусмотрено участие в общероссийской льготной программе, на лизинг распространяются скидки до 25%, в то время как по кредиту такую цену можно увидеть только на распродажных авто.

Однако есть у него и существенные минусы. Например, на такой автомобиль могут распространяться взыскания по обязательствам лизинговой компании. Поэтому перед покупкой стоит обращать внимание на положение лизингодателя на рынке.

Таким образом, оказавшись перед выбором «лизинг или кредит: что выгоднее?», нужно понимать, оба варианта имеют ряд сильных и слабых сторон. Любую сделку нужно оценивать индивидуально, давать сравнительную характеристику для конкретной ситуации.

по теме:

Источник: https://banks7.ru/chem-otlichaetsya-lizing-ot-kredita.html

Чем отличается лизинг от кредита?

Чем отличается лизинг от кредита? В первую очередь тем, что предмет сделки в данном случае — имущество, в то время как предмет договора кредита — деньги.

Лизинг — аренда техники, оборудования или производственных помещений с правом последующего выкупа.

Чем отличается лизинг от кредита? В первую очередь тем, что предмет сделки в данном случае — имущество, в то время как предмет договора кредита — деньги.

Дополнительное отличие лизинга от кредита еще и в том, что после оформления необходимого пакета документов, техника, оборудование или производственное помещение остается собственностью компании.

Но потребитель имеет право пользоваться ими — организовать производство, работать и зарабатывать.

Лизинговые компании, предлагающие свои услуги на рынке финансового обеспечения, рассматривают с каждым клиентом индивидуальные условия аренды, часто не требуя первоначального взноса и предоставляя гибкие графики платежей. В чем разница с банками, которые могут принимать решение о выдаче кредита могут несколько дней, а свою платежеспособность заемщик должен доказывать, собирая немалый пакет документов.

Плюсы и минусы лизинга

Перечислим основные особенности:

- сроки финансирования больше, чем при кредитовании. В среднем — от года до 5-ти лет, при этом ставка не растет по принципу «чем дольше срок, тем выше проценты»,

- взятая в аренду техника и/или имущество обслуживается арендодателем и находится на полном обеспечении лизинговой компании до момента окончания договора,

- договор по предоставлению аренды, как правило, заключают быстро (в среднем, за день) — это отличается от кредита, где сроки рассмотрения заявки — несколько дней и больше,

- согласно законодательству о сельском хозяйстве, малом бизнесе и некоторых других отраслей предпринимательства, при приобретении имущества в лизинг могут быть предоставлены скидки, льготы или субсидии — в чем разница с обычным кредитованием,

- повышенная процентная ставка — то, чем отличается лизинг от кредита — но при расчете долгосрочной аренды этот минус может превратиться в плюс,

- при лизинге более гибкие условия расчета платежей — есть возможность изменить график. Например, учитывая сезонность — посевная, сбор урожая — если речь идет об агропромышленном секторе,

- в расчет платежей можно включить оплату налога на имущество, транспортного налога и страхование,

- лизинговые платежи облагаются НДС, в отличие от выплат по кредиту — но, если предприниматель работает на «упрощенке» (УСН), уплаченные лизинговые платежи НДС увеличивают затраты по договору лизинга,

- можно взять оборудование или технику, бывшую в употреблении — это сэкономит средства.

Что такое кредит?

Кредит — предоставление финансов или имущества под проценты физическому или юридическому лицу при участии банков или других учреждений.

Подробнее о выдаче кредита и его видах можно узнать здесь.

Разбираем лизинг на примере

Чтобы понять, чем отличается лизинг от кредита, рассмотрим конкретный пример — покупку автомобиля.

- Приобретая автомобиль в лизинг нужен первоначальный взнос — как правило, от 5%. При этом залоговое обеспечение отсутствует. В то же время при оформлении кредита, в отличие от лизинга, первоначальный взнос не требуется. Но в качестве залога оформляется имущество заемщика.

- Лизинг отличается от кредита тем, что на авто распространяется скидка от 10 до 25%. В то время как при кредите скидка на покупку транспорта может быть только при акциях или распродажах.

- Так как при лизинге автомобиль находится в собственности лизинговой компании, кредитная история арендатора не загружена.

- Налогообложение при лизинге включено в себестоимость. А в соответствии с условиями договора существует возможность значительно снизить налог на амортизацию.

- При условии несоблюдения арендатором договора, лизинговая компания может изъять предоставленное имущество самостоятельно — без судебного решения. В отличие от лизинга, в случае неисполнения договора лицом, на которое оформлен кредит, изъятие автомобиля происходит только в судебном порядке.

- Лизинг предоставляет дополнительные услуги по обслуживанию и регистрации транспортного средства на протяжении всего срока договора, чем отличается от кредита.

- Разница лизинга от кредита также в рисках — у лизинговой компании они минимальны. Автомобиль все время аренды находится в собственности компании — как мы уже сказали, его можно изъять в одностороннем порядке без решения суда. Банки, предоставляя кредит, обладают более повышенными рисками. Поэтому и необходимо дополнительное время перед одобрением заявки. Довольно часто — немалое.

Воспользовавшись этим примером, сравнивая лизинг и кредит, можно проанализировать, какие из вышеназванных условий — и их сочетание — для вас наиболее оптимальны.

Что выбрать?

Не существует однозначного мнения по данному вопросу. Каждый вариант приобретения имущества в лизинг и кредит следует рассматривать отдельно — в зависимости от состояния вашего бизнеса и дел на производстве.

В любом случае, приобретая имущество или технику в кредит или лизинг — для развития бизнеса или использования в личных целях — необходимо учитывать все нюансы, связанные с вашим бизнесом — только так вы сможете подобрать наиболее оптимальный вариант, подходящий именно вам.

Найдите время для тщательного изучения правил предоставления как средств, выдаваемых в кредит, так и для лизинга. Проанализируйте доходы и прибыль, спрогнозируйте окупаемость, просчитать риски — только так можно сделать правильный выбор, способствующий росту и развитию вашего бизнеса.

Просто о сложном? Читай Дзен!

Источник: https://www.vbr.ru/banki/help/credity/lizing-kredit/

Чем отличается лизинг от кредита — 10 главных отличий!

Чем отличается лизинг от кредита

Среди отечественных потребителей стремительно набирает популярность относительно новая финансовая услуга, известная как лизинг. Чаще всего в лизинг покупают автомобили. Для лучшего понимания сути предложения ознакомьтесь со сравнительной характеристикой особенностей покупки транспортного средства в лизинг и традиционный кредит.

Основные сведения о лизинге

Лизинг

Лизинг работает по предельно простой схеме: клиент получает транспортное средство в длительную аренду с правом дальнейшего выкупа. То есть лизинг является своего рода ипотекой на транспортное средство.

Механизм действия следующий: клиент берет интересующий его предмет в лизинг и регулярно вносит установленную владельцем арендную плату в счет дальнейшего выкупа. За арендодателем сохраняется право проверки порядка использования его собственности. В случае если арендатор нарушает условия договора, предмет аренды может быть изъят. То есть до момента полного закрытия лизинга клиент не является владельцем вещи.

Схема лизинга

Однако и арендой в традиционном смысле лизинг не является. Отличия становятся заметны еще на этапе оформления договора. Простой договор аренды может быть заключен на любое время, лизинг же (за исключением т.н.

оперативного лизинга) оформляется на срок, примерно соответствующий 50%-й амортизации вещи по моральному износу. Только при таких условиях сотрудничества кредитодатель остается в выигрыше.

Ориентироваться же на физический износ не имеет смысла: продать бывшую в употреблении вещь с сохранением выгоды невозможно.

Как распоряжаться предметом аренды по истечению срока договора решает в большинстве ситуаций клиент. При желании он может выкупить вещь по остаточной стоимости и стать законным собственником предмета либо же вернуть его кредитору и уже тот будет распоряжаться предметом лизинга на свое усмотрение.

Преимущества и недостатки лизинга

Лизинг и кредит: общие моменты

Общие моменты между лизингом и обыкновенным кредитом ограничиваются платностью, срочностью и возвратностью обоих предложений.

В процессе эксплуатации предмет лизинга исчерпывает больший процент своей рыночной цены. Ввиду этого, выкупная доля изначально закладывается в арендную плату. Эта же доля гарантирует возвратность: в случае если арендатор захочет стать собственником предмета, изначальный владелец при любых обстоятельствах получит начальную стоимость вещи и некоторый заработок сверху.

Различия между автокредитом и лизингом

Сравнение лизинга и кредита

Лизингом называются взаимоотношения между дателем и получателем предмета лизинга, на основании которых компания покупает некоторую вещь за собственные средства и передает ее лизингополучателю в личную эксплуатацию за установленное вознаграждение.

Получатель лизинга владеет вещью в течение времени, установленного контрактом, и отчисляет вознаграждение в пользу фирмы с утвержденной периодичностью.

Оперативный лизинг

Отдельного рассмотрения заслуживает программа оперативного лизинга. Ее ключевыми особенностями являются:

- сравнительно краткий срок действия контракта (обычно не более трех лет), благодаря чему полный износ предмета лизинга исключается;

- кредитор не покрывает свои затраты на покупку, обслуживание и амортизацию имущества с одного договора;

- у получателя, как правило, нет права на выкуп вещи в будущем;

- за получателем остается право расторжения контракта в любое время.

Ответственность за порчу имущества либо его утерю обычно несет лизингодатель.

Традиционный же кредит является целевым займом, выдаваемым банком клиенту на утвержденных контрактом условиях. Средства на покупку не выдаются заемщику лично: банк перечисляет их в пользу продавца.

Лизинг. Схема

Среди ключевых особенностей целевого автомобильного кредита следует выделить следующие моменты:

- транспортное средство сразу переходит в собственность клиента;

- риски в отношении поломки, угона и потери предмета кредита несет заемщик;

- банк получает прибыль в виде процентов, уплачиваемых клиентом. Как правило, в течение первых нескольких месяцев (иногда лет) клиент выплачивает исключительно проценты по кредиту, а основной долг, при этом, практически не снижается. Банки идут на это с целью получения максимальной прибыли в случае, если клиент решит погасить кредит раньше срока.Транспортное средство сразу переходит в собственность клиента

Среди ключевых различий между лизингом и обычным автокредитом необходимо выделить следующее:

- кредиты могут выдавать исключительно банки. Право предоставлять лизинг есть у физических лиц и специализированных фирм;

- собственником лизингового транспортного средства остается лизингодатель. При оформлении же автокредита машина становится личной собственностью клиента сразу;

- условия договора автокредитования, как правило, обязывают клиента покупать полное КАСКО за личные средства. В случае же с лизингом затраты по страхованию несет лизингодатель. Аналогично обстоит ситуация и в отношении ремонта и технического обслуживания транспортного средства.

Главное же различие между лизингом и автокредитом заключается в сути данных договоров. Цель автокредита – выкуп транспортного средства с его освобождением от залоговых обременений. Задачи же лизинга сводятся к максимально возможному извлечению полезных характеристик транспортного средства и уменьшению расходов на его эксплуатацию.

Расчет расходов по кредиту и лизингу, пример

Преимущества лизинга перед автокредитом

Оформляя лизинг, клиент получает следующие преимущества:

- возможность сэкономить на налогах;

- отсутствие необходимости дополнительного залогового обеспечения;

- более лояльное отношение со стороны кредитора;

- большой перечень дополнительных услуг (бесплатная замена резины, масла, оплата технического обслуживания и т.д.).

Недостатки лизинга перед автокредитом

Недостатки лизинга перед автокредитом

Кроме преимуществ, лизинг имеет несколько весомых недостатков перед традиционным автокредитом, которые тоже нужно обязательно принимать во внимание на этапе выбора способа финансирования.

Первый недостаток – лизингополучатель не становится собственником предмета кредитования. Получателю разрешается пользоваться имуществом на протяжении действия договора, однако владельцем вещи он не является. Любого рода действия по отношению к имуществу должны предварительно согласовываться с фирмой-собственником.

При нарушении установленных условий эксплуатации вещи и прочих положений договора, владелец имеет право отозвать предмет лизинга.

Помимо этого, у лизингополучателя нет права предоставлять вещь как залог при оформлении иных кредитов.

Второй большой минус – на вещь, оформленную в собственность по лизингу, могут налагаться взыскания по обязательствам фирмы.

На вещь, оформленную в собственность по лизингу, могут налагаться взыскания по обязательствам фирмы

Юридически собственником имущества остается лизингодатель. При желании он может применить его, к примеру, в качестве залога при оформлении кредита на свои нужды

Если у лизинговой фирмы появятся денежные трудности, у кредиторов будут все законные полномочия для обращения в суд с иском об изъятии предмета, представленного в качестве залога по договору кредитования.

Одновременно с этим вещь будет обременена лизинговым контрактом, в соответствии с которым за лизингополучателем сохранится формальное право эксплуатации имущества, но при таких обстоятельствах его использование будет существенно затруднено.

Поэтому при подписании контракта лизинга нужно не только изучать продиктованные положения договора, но и обращать отдельное внимание на надежность и стабильность лизингодателя.

Третий значительный недостаток – платежи по лизинговому договору облагаются НДС. Для сравнения: выплаты по стандартному автокредиту такому налогообложению не подлежат. Данный факт не создаст никаких проблем, если получатель лизинга и так платит НДС и может предъявить уплаченный своевременно налог к зачету.

Если же получатель лизинга освобожден от обязательств по уплате НДС (к примеру, если он физическое лицо, либо же работает по упрощенной схеме налогообложения и т.п.), из-за НДС, уплаченного в зачете лизинговых платежей, расходы увеличатся.

Ввиду всего вышесказанного у лизинга, как варианта финансирования инвестиций, есть ряд преимуществ и слабых сторон, значимость которых необходимо оценивать индивидуально для клиента и конкретной сделки.

Изучив особенности финансовых продуктов, можно подвести итоги и сделать вывод о том, какая программа является более выгодной для обычного потребителя.

Сравнение лизинга и кредита

Что же лучше?

Лизинг считается выигрышнее, чем автокредит, по ряду причин.

Что же лучше?

- Во-первых, при оформлении лизинга на кредитную историю клиента, как правило, никто не обращает внимания. Также лизинговые компании обычно не требуют от клиента справок о доходах, поэтому данный метод отлично подходит получателям «серой» зарплаты.

- Во-вторых, лизинговые компании дают ответ на заявку клиента в течение нескольких рабочих дней. Для сравнения: банки могут заниматься рассмотрением заявки о выдаче ссуды на покупку транспортного средства в течение нескольких недель.

- В-третьих, получателю лизинга не нужно брать на себя обязательства по оформлению автостраховки и постановке транспортного средства на учет.

- В-четвертых, автовладелец защищен от разного рода убытков и прочих непредвиденных обстоятельств, т.к. все финансовые риски и обременения лежат на лизингодателе.

При прочих равных обстоятельствах оперативный лизинг является более выигрышным вариантом приобретения транспортного средства по сравнению со стандартным автокредитом. Лизинг позволяет сэкономить время на оформлении разного рода документов и избавляет от затрат на страховку, обслуживание автомобиля, его ремонт и т.д.

Лизинг позволяет сэкономить время на оформлении разного рода документов и избавляет от затрат на страховку, обслуживание автомобиля, его ремонт

Таким образом, лизинг – это лучшее решение для всех, кто хочет получить в свое распоряжение автомобиль, не обременяя себя при этом денежными рисками и убытками.

| Аванс | от 0% |

| Срок автолизинга | от 12 до 36 мес. |

| Ежемесячные платежи | Равные или убывающие |

| Балансодержатель | Лизингодатель или лизингополучатель |

| Передача автомобиля в субаренду третьим лицам | Возможно |

| Финансовые документы | Обязательны |

| Предмет лизинга | Легковые автомобили |

| Юни Кредит Банк | 18,9% | Сумма от 100 000 до 2 000 000 руб.Срок до 7 лет.Подтв. не требуется, в своб. ф., 2-НДФЛ |

| ВТБ24 | 19,9% | Сумма от 140 000 до 5 000 000 руб.Срок от 1 года до 7 лет. Подтв. в своб. ф., 2-НДФЛ, 3-НДФЛ |

| РоссельхозБанк | 19 – 24% | Сумма от 100 000 до 3 000 000 руб.Срок от 1 месяца до 5 лет.Подтв. по ф. банка, 2-НДФЛ |

| Росбанк | 22,8 – 24,3% | Сумма от 60 000 до 5 000 000 руб.Срок от 6 месяцев до 5 лет.Подтв. не требуется, по ф. банка, 2-НДФЛ, 3-НДФЛ |

| Альфа-банк | 25,99 – 26,49% | Сумма от 112 000 до 3 000 000 руб.Срок от 1 года до 3 лет. Подтв. в своб. ф., по ф. банка, 2-НДФЛ |

Источник: https://bank-explorer.ru/finansy/lizing/chem-otlichaetsya-lizing-ot-kredita.html

Чем отличается лизинг от кредита автомобиля?

Добрый день, уважаемый читатель.

В этой статье речь пройдет про 2 варианта покупки автомобиля за заемные средства — лизинге и кредите. Покупка автомобиля в кредит в России имеет широкую популярность. Около половины автомобилей ежегодно покупаются в кредит. Лизинг распространен меньше и большинство автовладельцев вообще не имеет информации о данном варианте покупке.

В этой статье Вы узнаете:

Приступим.

Покупка автомобиля в кредит

Покупка автомобиля в кредит происходит по следующей схеме:

- Водитель выбирает автомобиль.

- Водитель согласует с банком условия кредита.

- Банк выдает деньги на покупку автомобиля водителю (обычно деньги не выдаются на руки, а переводятся непосредственно в автосалон).

- Водитель покупает автомобиль и становится его собственником. Однако кредитный договор предусматривает, что продать автомобиль до полного погашения долга водитель не может.

- Водитель занимается погашением долга перед банком. После выплаты кредита водитель получает автомобиль в полное распоряжение.

Покупка автомобиля в лизинг

Покупка автомобиля в лизинг происходит по другой схеме:

- Водитель выбирает автомобиль.

- Водитель согласует с лизинговой компанией условия лизинга (финансовой аренды).

- Лизинговая компания покупает автомобиль и становится его собственником.

- Водитель получает автомобиль в свое пользование.

- Водитель ежемесячно выплачивает деньги лизинговой компании.

- После завершения договора лизинга водитель может как вернуть автомобиль лизинговой компании, так и выкупить его по остаточной стоимости.

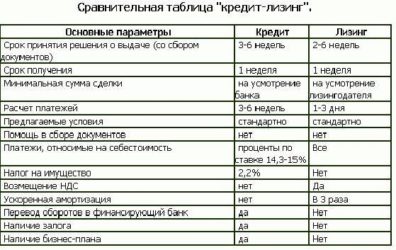

Сравнение кредита и лизинга

На первый взгляд не совсем понятно, в чем существенная разница между кредитом и лизингом. Рассмотрим все различия по порядку.

Право собственности на автомобиль

При покупке в кредит автомобиль сразу же переходит в собственность водителя. При покупке в лизинг машина находится в собственности лизинговой компании. Данный пункт может быть как преимуществом, так и недостатком. Все зависит от условий, в которых находится автовладелец.

Преимущество кредита:

- Автомобиль сразу же становится собственностью водителя, поэтому в случае возникновения задержек с платежами банк будет в первую очередь требовать погасить долг, а не вернуть машину.

- Если покупатель перестанет платить по договору лизинга, то лизинговая компания просто заберет у него автомобиль. Т.е. автомобиль будет сразу же потерян.

Преимущества лизинга:

- Автомобиль находится в собственности лизингодателя, поэтому на него ложатся все вопросы обслуживания автомобиля (прохождение технического обслуживания, ремонт автомобиля, оплата страховки, регистрация в ГИБДД и т.д.). Водителю не придется заниматься этими вопросами. Однако стоимость всего перечисленного будет включена в договор лизинга.

- Если автовладелец хочет скрыть от кого-то свое имущество, то эту проблему легко решить с помощью лизинга.

Срок договора

Кредитный договор может быть заключен практически на любой срок, вплоть до 10 лет.

Договор лизинга обычно заключается на срок от 1 года до 3-х лет. После завершения срока договора автомобиль можно выкупить, можно от него отказаться, а можно заключить новый договор лизинга и продолжить выплаты лизингодателю (до момента полного выкупа автомобиля).

Ограничения по пробегу за год

Кредитный договор не устанавливает ограничений по пробегу.

Договор лизинга содержит максимальный пробег, который автомобиль может проехать за год. Например, максимальный пробег может быть установлен на уровне 15 000 — 30 000 км в год. Чем больше максимальный пробег, тем выше стоимость ежемесячного платежа по договору лизинга. Связано это с тем, что лизингодатель несет расходы по обслуживанию автомобиля. Чем больше ежегодный пробег, тем больше расходы на обслуживание и тем дороже лизинг.

Возможность покупки автомобиля с пробегом

Кредитный договор позволяет в том числе приобрести автомобиль с пробегом. Если автовладелец приобретет «сомнительный» автомобиль, то именно ему и разбираться с его проблемами.

Например, невнимательный автовладелец может купить в кредит аварийный автомобиль, требующий значительных вложений. В этом случае все расходы по ремонту и обслуживанию лягут на покупателя, а не на банк.

Лизинговые компании, как правило, не занимаются выкупом подержанных автомобилей. В данном случае риск получить неисправный автомобиль велик, а его ремонт и обслуживание могут вылиться в значительную сумму.

Тем не менее существует следующий вариант. Если подержанная машина принадлежит лизинговой компании и предшествующий владелец решил ее не выкупать, то тот же самый автомобиль может быть передан в лизинг другому водителю.

Одобрение кредита и лизинга

Как показывает практика, зачастую купить автомобиль в лизинг оказывается быстрее и проще, чем в кредит. Кроме того, условия при покупке в лизинг могут быть мягче (требуется меньшее количество документов), а ежемесячные платежи более скромными.

Так что если Вам несколько раз отказали в выдаче кредита, то не стоит расстраиваться. Попробуйте заключить договор лизинга.

Выгода для юридических лиц

Покупка автомобиля в лизинг юридическим лицом позволяет получить дополнительную выгоду при уплате налогов (на имущество и на прибыль). Лизинг с точки зрения юридического лица подробно рассматриваться в этой статье не будет.

Просто имейте в виду, что для юридических лиц лизинг гораздо выгоднее кредита. Поэтому организации покупают автомобили в лизинг намного чаще, чем физические лица.

Что выбрать: кредит или лизинг?

Рассмотрим несколько факторов, которые позволят сделать выбор в пользу кредита или лизинга:

1. Ограничения по пробегу. Лизинг не подходит автовладельцам, которые проезжают за год большие расстояния.

Например, если Вы проезжаете за год больше 100 000 километров, то вряд ли удастся найти лизинговую компанию, которая согласится на подобные условия. Обычно пробег в договоре лизинга ограничивается цифрой 20 000 — 30 000 километров за год.

2. Возможность досрочного завершения договора. Большинство кредитных договоров можно погасить досрочно, то же самое касается и договора лизинга. Автомобиль можно выкупить до завершения срока договора.

3. Возможность отказаться от автомобиля. Договор лизинга позволяет не выкупать автомобиль после завершения срока договора.

Например, если автомобиль не пришелся лизингополучателю по душе или он требовал постоянного дорогостоящего ремонта, то можно просто не выкупать его после завершения срока договора. При этом заниматься продажей автомобиля не придется, т.к. его заберет лизинговая компания. После этого можно приобрести новый автомобиль, в том числе и в лизинг.

https://www.youtube.com/watch?v=io6AvPhIrME

При желании можно каждый год получать новый автомобиль, покупая его в лизинг. Не могу обещать, что это окажется очень выгодно. Скорее наоборот. Однако ежегодная замена автомобиля будет происходить быстро и без проблем.

При покупке автомобиля в кредит так просто менять машины не удастся.

4. Выкупная стоимость автомобиля по договору лизинга обычно оказывается гораздо меньше, чем рыночная стоимость автомобиля. Поэтому на практике от автомобиля лучше не отказываться после завершения договора.

Если Вы не хотите пользоваться автомобилем, то его можно перепродать самостоятельно. Обычно лизинговые компании позволяют перепродать машину без промежуточной регистрации. Т.е. автомобиль передается от лизингодателя новому владельцу, лизинговая компания получает выкупную стоимость, а оставшаяся сумма остается у лизингополучателя.

5. Возможность переноса номеров. Если Вы покупаете автомобиль в кредит, то Вы можете перенести на него номера с предшествующей машины. Этот вопрос принципиален для обладателей «красивых» номеров.

При покупке транспортного средства в лизинг номера перенести не удастся, т.к. автомобиль регистрируется на лизинговую компанию, а передать номера между разными собственниками можно только при продаже автомобиля.

В завершение хочу отметить, что в России традиционно пользуется спросом покупка автомобилей в кредит. Однако я не рекомендую пренебрегать и возможностями лизинга. Если Вы планируете покупку автомобиля за заемные средства, то по крайней мере зайдите в лизинговые компании и оцените, какие у них условия.

Удачи на дорогах!

Источник: https://pddmaster.ru/kredit/lizing-ili-kredit.html

Что лучше: автокредит или лизинг для физических лиц?

Количество автомобилей ежегодно увеличивается во всем мире и Россия не является исключением. У нас постоянно растет число транспортных средств на душу населения, и данная тенденция в ближайшее время не изменится. При этом согласно опросам, наибольшее желание купить автомобиль испытывают студенты, домохозяйки и другие категории граждан, доходы которых не позволяют скопить необходимый объем средств для совершения покупки.

Из-за этого с каждым годом растет популярность автокредитов, однако получение в банке займа – это не единственная возможность приобрести транспортное средство при недостатке наличности. Еще существует лизинг. Автолизинг – чрезвычайно популярная услуга в США и многих странах Европы, где до 30% всех приобретаемых автомобилей находятся в лизинге. В нашей стране услуга мало популярна, и о ней практически не знает население.

Чтобы разобраться в том, что лучше: лизинг или автокредит, необходимо внимательно рассмотреть обе эти возможности купить автомобиль и только после этого выбирать наиболее подходящее средство именно для себя.

Что такое кредит на покупку авто?

Даже не разбираясь в разнице между автокредитом и лизингом, многие люди в России выбирают именно кредит. Автокредит – популярная кредитная программа, которая предполагает выдачу заемщику целевого потребительского кредита на покупку транспортного средства.

При таком виде кредитования, приобретенное транспортное средство остается в залоге у банковской организации до тех пор, пока заемщик не выплатит долг.

Автокредитование осуществляется в соответствии с действующими законодательными нормативами, в частности:

- гл. 42 ГК;

- закон «О банках»;

- закон «О потребительском кредитовании»;

Какие существуют виды автокредитования?

Прежде чем разбираться в разнице приобретения автомобиля в лизинг и автокредит, необходимо рассмотреть все доступные варианты автомобильного кредитования, коих существует много:

- Классический кредит. Стандартный вариант получения целевого займа на обычных условиях.

- Экспресс. Упрощенная схема получения кредита, деньги можно получить значительно быстрее, но на менее выгодных условиях.

- BuyBack. Заем с обратным выкупом, при котором часть заемных средств замораживается и выплачивается в конце договора кредитования заемщиком или автодилером при зачислении вырученной суммы на покупку авто.

- Trade-in. Такой вариант покупки авто предполает замену старой машины на новую с доплатой.

- Факторинг. Беспроцентный заем, который предполагает единовременную выплату 50 процентов стоимости авто и рассрочку на оставшуюся сумму.

- Заем без первоначального взноса. Некоторые дилеры не требуют первого взноса при покупке машины, что может быть выгодно для заемщика.

В большинстве случаев машины покупают в кредит по классической схеме. В такой ситуации покупателю необходимо выбрать банковскую организацию, изучить условия предоставляемых автозаймов, заполнить анкету, собрать необходимые документы, подтвердить свою платежеспособность и получить деньги.

Рассмотрение заявки банком обычно занимает несколько дней, после чего потенциальный заемщик получает окончательный ответ о возможности предоставления ему заемных средств в нужном объеме. Если решение положительное, между банком и клиентом заключается договор кредитования, описывающий все особенности и условия выдачи кредита, включая ставку, размер первого взноса и обязанности сторон.

Далее идет процесс оформления покупки. Банки иногда рекомендуют заемщикам конкретного дилера, с которым уже налажены рабочие контакты. Кроме того, при покупке машины в кредит обычно необходимо сразу получить ОСАГО и КАСКО.

После этого заемщик получает в пользование новое транспортное средство, однако он не является полноправным владельцем авто до тех пор, пока машина находится в залоге.

К примеру, продать ее не получится, пока кредит не будет выплачен полностью. При этом заемщик обязан тщательно соблюдать условия договора кредитования и своевременно вносить платежи.

Если будут возникать просрочки, автомобиль могут даже забрать и продать для погашения долгов.

Преимущества и недостатки автокредита

Перед тем как перейти к рассмотрению особенностей лизинга и поиска ответа на вопрос: что выгоднее автокредит или лизинг автомобиля, необходимо рассмотреть плюсы и минусы покупки машины в кредит.

Преимущества:

- возможность покупки автомобиля без наличия необходимого количества наличных средств;

- возможность купить любой автомобиль, в том числе очень дорогой;

- возможность выбора из большого числа существующих банков с разными кредитными программами.

Недостатки кредитования:

- сложность и длительность оформления;

- высокие требования к заемщику;

- переход автомобиля в залог банку;

- переплата;

- обязательная страховка.

Чем отличается лизинг от автокредита?

Лизинг – это в переводе аренда, однако в российском праве понятия лизинга и аренды не являются тождественными. В России лизинг – это отдельный вид аренды, при котором лизингодатель вкладывает деньги в покупку какого-либо имущества, а получатель принимает финансовую услугу и пользуется имуществом на платной основе.

Особенности лизинговых отношений регламентируются законодательством, в частности:

- гл. 34 ГК;

- ФЗ «О финансовой аренде».

В качестве предмета таких отношений могут выступать разные непотребляемые вещи кроме земли.

Как работает автолизинг?

Отличие лизинга от автокредита заключается в том, что лизинг предполагает приобретение и передачу транспортного средства во временное владение человеку за определенную плату на основе подписанного соглашения между физлицом или юрлицом с лизингодателем.

Подобная услуга работает следующим образом. Предположим, что человеку требуется автомобиль, но у него нет средств для покупки. В такой ситуации он может обратиться к лизингодателю. В компании человеку нужно рассказать о том, какая машина ему требуется, а также предоставить минимальный пакет документов. В большинстве случаев достаточно паспорта, водительских прав и заявки на автолизинг.

После этого между компанией и человеком заключается договор. В настоящее время лизинг доступен не только обычным гражданам, но и юридическим лицам. Более того, до недавних пор именно юрлица являлись основными потребителями такой услуги, так как только в 2010 году из законодательства убрали оговорку о том, что лизинговые транспортные средства могли использоваться только для коммерческих целей.

Когда договор заключен, лизинговое предприятие подписывает с лизингополучателем договор. После этого покупается автомобиль, который передается в пользование получателю. Однако владельцем является лизинговая компания, которая должна брать на себя заботы по регистрации транспортного средства, прохождению техосмотра и т. д. Но все дополнительные траты оплачивает получатель.

Разница между лизингом и автокредитом заключается еще и в том, что лизинговой компании приходится платить намного меньше, чем банку, так как платежи рассчитываются за вычетом остаточной стоимости – так называется выкупная плата за авто, которую нужно будет выплатить по истечению лизингового договора, если клиент решит выкупить транспортное средство.

Каким бывает лизинг?

В настоящее время существует два варианта лизинга:

- С переходом права собственности. По истечению срока действия договора, лизингополучатель сможет выкупить ТС и стать его полноправным собственником.

- Без перехода прав. По истечению срока действия договора автомобиль придется вернуть. После этого лизингополучатель сможет выбрать другую машину и заключить новое соглашение.

Преимущества и недостатки

Особенно актуален вопрос о том, что лучше, лизинг или автокредит для юридических лиц, у которых часто возникает необходимость в транспортных средствах коммерческого назначения – всевозможные микроавтобусы, фуры, легкие грузовики и т. д. Многие компании выбирают именно лизинг, так как с ним намного меньше хлопот, договор заключить проще и до получения в пользование ТС проходит намного меньше времени.

К другим преимуществам лизинга можно отнести:

- гибкий график внесения платежей за использование машины;

- простая процедура оформления – быстро и минимум документов;

- возможность менять машины.

Но и недостатки у такого варианта получения в пользование авто имеются:

- Машина является чужой собственностью и ее могут легко забрать, если возникнут проблемы с ежемесячными выплатами.

- Полученную машину нельзя сдать в аренду.

- Физлица не получают налоговых льгот при лизинге.

Что выгоднее: автокредит или лизинг для физлиц?

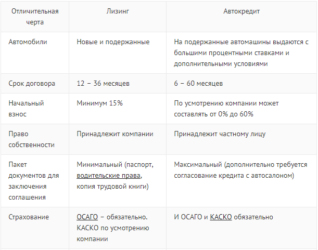

Чтобы было проще определиться: автокредит или лизинг рекомендуем изучить сравнение этих услуг по нескольким основным особенностям:

| Автокредит | Лизинг | |

|

Что можно взять? |

Новые и подержанные транспортные средства. | Только новые автомобили. |

|

Первоначальный взнос |

Требуется почти всегда. |

Возможно оформление без первоначального взноса с увеличением размера платежа. |

|

Требуемые документы |

Большой пакет документов, включая бумаги, подтверждающие платежеспособность клиента. |

Небольшой пакет – обычно 3 документа. |

|

Страхование авто |

Обязательна покупка КАСКО и ОСАГО. |

Обязательно нужен ОСАГО. |

|

Кто собственник? |

Владелец – заемщик. |

Владельцем выступает лизинговая компания, по окончании действия договора авто иногда можно выкупить. |

|

Время оформления |

Зависит от банка. Увеличить сроки можно путем использования услуги «Экспресс» кредитования – ухудшает условия. |

Сжатые сроки оформления. |

| Ограничение использования автомобиля |

Авто можно использовать без ограничений. |

Ежегодный пробег должен составлять до 25 тысяч километров, на авто можно выезжать заграницу только при получении соответствующего разрешения. В договоре может быть прописана обязанность пользователя страховать авто, проходить техосмотры, менять шины и проводить другие мероприятия, из-за которых стоимость эксплуатации авто увеличивается. |

| Возможность досрочного погашения | Современные банки разрешают клиентам досрочно погашать кредиты. |

Досрочное погашение возможно, но не раньше, чем через 6 месяцев с момента оформления лизинга. |

Лизинг или автокредит: что лучше для ИП, физического лица и юридического лица?

На основе особенностей лизинга и автокредита можно сделать вывод, что данные услуги сильно различаются между собой и требуют внимательного рассмотрения перед оформлением заявки. Однако, на основе популярности автолизинга и автокредита можно сделать вывод о том, кому эти варианты получения в пользование авто выгодны?

Для физических лиц покупка машины в кредит намного более популярна в России, так как такие программы дают возможность стать собственником транспортного средства без ограничений. Лизинг для частных клиентов подходит хуже, так как часто предполагает большую переплату и не дает налоговых льгот.

Для юрлиц и ИП лизинг намного более выгоден, особенно, если речь идет о коммерческих транспортных средствах. Владельцы бизнеса с помощью лизинга могут создать крупный автопарк с минимальными вложениями и своевременно его обновлять.

Помощь кредитных специалистов

Получение кредита и оформление лизинга – это сложные задачи для любого человека, в особенностях которых еще и может быть сложно разобраться. Чтобы получить в пользование хороший автомобиль с минимальными трудностями, рекомендуется своевременно обратиться к кредитным специалистам.

Наши сотрудники обладают большим опытом в работе на кредитном рынке, мы сможем проконсультировать вас по любым интересующим вопросам, подобрать оптимальный по условиям кредит или лизинговую компанию, сотрудничество с которой позволит удовлетворить все ваши индивидуальные нужды и потребности.

Источник: https://kredit-off.ru/chto-vygodnee-avtokredit-ili-lizing/