Лизинговые схемы для ИП: плюсы и минусы

24.11

Развитие малого бизнеса невозможно без финансовых вливаний. В зависимости от специфики предприятия ресурсы нужны на приобретение техники, сырья, производственных помещений, рекламные кампании, обучение персонала и многое другое.

Владельцы бизнеса используют различные варианты поиска денег: банковские кредиты, привлечение инвесторов, государственные программы поддержки.

По разным причинам не всегда они работают, и единственной возможностью купить дорогое оборудование является лизинг для ИП.

Принципы и особенности работы

Лизинг — это аренда имущества с правом последующего выкупа. В основе лизинга лежит кредитная операция. Но, в отличие от обычного кредита, оборудование, приобретенное в лизинг, является собственностью лизингодателя. При этом бизнесмен наделен правом самостоятельного выбора необходимого имущества и его поставщика. Лизингодатель оказывает информационные услуги и обеспечивает операцию, оформляя необходимые документы.

Лизингополучатель пользуется оборудованием, своевременно вносит лизинговые платежи и по окончании срока договора, получает имущество в собственность. Все затраты по эксплуатации и обслуживанию предмета лизинга ложатся на ИП.

В лизинг ИП может приобрести различное имущество:

- производственное оборудование;

- недвижимость (кроме земель);

- автотранспорт;

- спецтехнику.

Еще одной интересной программой является «возвратная» схема. По ней компания выкупает у бизнесмена имущество и по договору лизинга передает его этому же ИП обратно. Бизнес получает деньги на развитие и не теряет возможности пользоваться основными средствами. После окончания арендного периода собственность вновь переоформляется на ИП.

Преимущества и недостатки программ для ИП

Лизинг для ИП имеет ряд преимуществ по сравнению с обычным кредитом. Он позволяет с минимальными затратами выйти на новый уровень деятельности.

- Лизинг доступнее кредита, требования к заемщику по платежеспособности и стабильности финансового состояния лояльные. Кредитная история не запрашивается, поскольку компании готовы принимать управленческую, а не бухгалтерскую отчетность при рассмотрении заявки. Заявка и оформление лизинга осуществляются сравнительно быстро, процедура оформления для ИП упрощена.

- Нет необходимости поиска предмета залога и поручителей, так как предмет лизинга на период договора будет собственностью лизинговой компании. Наличие поручительства требуется только при особенно рискованных для лизингодателя случаях.

Гибкая система составления графика платежей. По желанию можно учесть выход предприятия на мощности, позволяющие генерировать финансовые потоки. При возникновении у ИП финансовых трудностей график платежей пересматривается. Для сравнения: оплата банковского кредита начинается сразу, независимо от того, начал ли бизнесмен получать коммерческую прибыль или нет.

- Лизинг техники и оборудования для ИП дает те же преимущества в бухгалтерской и налоговой отчетности, что и лизинг автомобилей для юридических лиц:

- ускоренный механизм амортизации;

- уменьшение налогооблагаемой базы;

- отнесение на затраты арендных платежей.

- Возможность пользоваться автотранспортом без его регистрации, компании-лизингодатели оказывают содействие в ремонте, тех. обслуживании оборудования.

Наряду с несомненными плюсами, у механизма есть свои недостатки. Главный: арендатор не является собственником предмета лизинга, то есть не волен распоряжаться им по своему усмотрению. Дорогой является страховка имущества, неприятен для ИП и тот факт, что при просрочке платежа лизингодатель может расторгнуть договор и забрать имущество без решения суда.

Принимать решение о приобретении оборудования в лизинг нужно, исходя из конкретной ситуации, проанализировав все преимущества и возможные негативные последствия.

Авто в лизинг — самый популярный вариант

По оценке кредитных экспертов, наибольшей популярностью у предпринимателей пользуется автолизинг. ИП по этой программе может получить машины в лизинг, как для юридических лиц. Малый бизнес, занимающийся сельским хозяйством, строительством, грузоперевозками, приобретает в лизинг грузовые автомобили, комбайны, тракторы и специальную технику. Реже оформляются легковые машины в лизинг для ИП, например, для парка в такси.

Как оформить лизинг автомобиля? Нужно выбрать достойную компанию и проанализировать предлагаемые ею условия.

Процедура оформления предполагает следующие шаги:

- ИП выбирает нужную для осуществления своей деятельности технику и ее поставщика.

- ИП обращается в выбранную компанию, заполняет анкету и заявку, передает специалистам собранный портфель документов. В течение определенного времени аналитики компании изучают документы (у каждой организации свой регламент, обычный срок составляет 1–3 дня). После принятия положительного заключения по лизингу автомобиля кредитное учреждение приобретает у поставщика технику, регистрирует ее в ГАИ и технадзоре, а с лизингополучателем заключает договор аренды.

- По условиям контракта, обычно обязателен первоначальный взнос, он составляет 10–30 % стоимости автомобиля, проценты по договору варьируются в пределах 3–12%. Также требуется оформление страховки. Таким образом лизингодатель минимизирует риски с возможной потерей авто в случае аварии.

- После страхования оформляется передача автомобиля лизингополучателю. На него оформляется генеральная доверенность, и он получает возможность пользоваться авто.

- ИП пользуется машиной, своевременно вносит платежи, к окончанию срока договора проплачивает остаточный взнос. Автомобиль переоформляется в собственность ИП, который получает уже полные права на его владение: может продать, подарить, сдать в аренду. Договор лизинга автомобилей является среднесрочным и заключается на период от 3 до 5 лет.

В Россельхозбанке для сельхозпредпринимателей предусмотрены программы на приобретение дорогостоящих комбайнов, рассчитанные на 10 лет. Кроме Россельхозбанка, подобные продукты для ИП предлагают «Европлан», «УралСиб», «ВТБ Лизинг».

Автомобиль в лизинг — выгодный для ИП вариант приобретения дорогостоящей техники. Но выгоден лизинг лишь тогда, когда бизнес развивается и ему нужны ресурсы для пополнения автопарка в целях получения большей прибыли.

Основания для досрочного расторжения договора

Случаи досрочного расторжения прописываются в договоре. По инициативе лизингополучателя, если есть финансовые возможности, он может осуществить досрочный выкуп оборудования только после 6–12 месяцев аренды. При этом ИП оплачивает всю оставшуюся по договору сумму, а техника передается в его собственность.

По инициативе кредитной организации договор расторгается в случаях существенных нарушений лизингополучателем пунктов соглашения. Причиной может стать:

- невыполнение обязанностей по выплатам платежей, регулярное нарушение графиков, самовольно, без согласования с лизингодателем, уменьшенная сумма платежа;

- грубые нарушения эксплуатации арендного оборудования, вызывающие риск его потери либо порчи (примеры: при неправильной технологии в мини-пекарнях часто ломаются электропечи, в неправильно законсервированных на зимний период комбайнах полностью выходят из строя несколько систем — от колесной базы до гидроустановок);

- несоблюдение требований безопасности и охраны труда, возникновение рисков для третьих лиц, связанных с источником повышенной опасности (например, несоблюдение водителем ПДД, регулярные штрафы и предписания).

В сложившейся ситуации лизингодатель вправе изъять предмет лизинга и продать его для покрытия своих убытков. Лизингополучатель теряет возможность получить в собственность технику, суммы, которые он уже перечислил, фактически превращаются в обычную арендную плату за пользование имуществом.

Досрочное прекращение договора возможно по обстоятельствам, не зависящим от сторон. Ими являются кража, гибель предмета лизинга не по вине клиента. Лизингодатель получает страховку, которая идет на погашение задолженности.

Если страхового возмещения недостаточно, договор может предусмотреть обязательство об оплате недостающей суммы бизнесменом.

Есть редкие компании, разделяющие такие риски с клиентами, они не обязывают их возмещать оставшуюся часть долга.

Малый бизнес очень динамичен, его поступательное развитие без новой техники невозможно. В ситуации, когда для ИП нет всеобъемлющего доступа к кредитным банковским продуктам, целесообразным решением при покупке основных средств является использование лизингового механизма.

Источник: https://WseKredity.ru/dlya-yur-lic/lizing-dlya-ip.html

Лизинг для ИП: плюсы и минусы | Оборудование, авто, недвижимость (без первоначального взноса)

Лизинг – это специфический вид финансовых услуг, который используется для приобретения основных средств предприятия или очень дорогих товаров частными лицами.

Если перевести экономические формулировки на простой язык, то станок, необходимый для производства, например, гвоздей, вам может купить банк или специализированная компания, а потом сдать вам в аренду.

В процессе его использования вы можете выплатить его полную стоимость или купить его по остаточной цене после того, как договор закончится. Вы можете также продолжить его арендовать. В том случае, если спрос на гвозди упал и оборудование вам более не нужно, вы ничего не предпринимаете.

Владелец забирает станок и подыскивает для него нового арендатора или определяет иную судьбу.

Станок, необходимый для производства, например, гвоздей, вам может купить банк или специализированная компания, а потом сдать вам в аренду.

Специалисты финансовой отрасли говорят, что главная цель лизинга – привлечение инвестиций в основные средства предприятия на более гибких и выгодных условиях, чем с помощью традиционных кредитов или собственных средств. Взять оборудование в лизинг иногда гораздо проще, чем получить кредит или купить его за свои средства, изъяв их из оборота.

Имущество, предоставляемое в коммерческую аренду, приобретает лизинговая компания (лизингодатель), которая передает его лизингополучателю в соответствии со статьей 2 ФЗ «О финансовой аренде (лизинге)» «за плату во временное пользование».

Лизингополучатель предоставляет необходимые учредительные и финансовые документы и вносит аванс 20-30% от стоимости приобретаемого имущества.

На протяжении всего срока лизинга получатель выплачивает лизинговые платежи по договору.

Он не только оплачивает стоимость имущества, но и вносит сумму страховки, процент лизинговой компании и налог на лизинговое имущество. Итоговая сумма этих платежей может оказаться больше сумм выплат по кредиту.

Чаще всего договор лизинга предусматривает переход права собственности на оборудование к лизингополучателю, согласно пункту 5 статьи 15 Закона № 164-ФЗ. В этом случае в общую сумму договора включается выкупная стоимость предмета лизинга (ст. 28 Закона № 164-ФЗ). Источник

Виды лизинга

Самыми распространенными видами лизинга в настоящий момент являются финансовый и оперативный:

1. Финансовый лизинг.

Срок аренды, как правило, совпадает с длительностью амортизации имущества. За это время лизингодатель возвращает потраченные средства и получает некоторую выгоду от сделки. После истечения срока договора оборудование, коммерческий транспорт, спецтехника или другое имущество может быть выкуплено по символической цене.

2. Оперативный лизинг.

Срок аренды короче, чем срок «жизни» имущества, а платежи не перекрывают его полную стоимость. При этом лизингодатель может сдавать его в аренду несколько раз. Для некоторых видов деятельности это оптимальный вариант. Например, для постройки одного склада или офиса не нужно иметь в собственности подъемный кран. Достаточно оформить его в лизинг на срок строительства недвижимости.

Очевидные плюсы

Эксперты в области инвестиций называют целый ряд преимуществ этого финансового инструмента:

1. Оформить имущество в лизинг несколько проще, чем получить кредит. Банки и специализированные компании считают такую услугу менее рискованной. Некоторые финансовые учреждения рассмотрят варианты предоставления лизинга даже для ИП с нулевым балансом. Вероятность получения кредита в таких исходных условиях уверенно стремится к нулю.

Оформить имущество в лизинг несколько проще, чем получить кредит. Банки и специализированные компании считают такую услугу менее рискованной.

2. В том случае, если техника, грузовики, легковые автомобили, недвижимость или любое другое имущество нужны для решения краткосрочных задач, то нет смысла вкладываться в его полную стоимость, а после того, как проект выполнен, самостоятельно реализовывать основные средства. Пусть о дальнейшей судьбе задумывается его собственник – лизингодатель.

3. Условия рассматриваемого финансового инструмента гибче, чем традиционное страхование. В некоторых случаях платить за использование оборудования можно тогда, когда оно начинает приносить прибыль.

Банки и лизинговые компании предлагают значительную отсрочку платежа или льготный лизинг. Оперативный лизинг, в отличие от финансового, предоставляется без первоначального взноса. Впрочем, в этом случае у вас могут попросить аванс.

В финансовом виде этого инструмента первоначальный взнос может составлять до 49% от стоимости имущества.

4. Количество документов на получение имущества в лизинг минимально. Стандартный пакет для ИП включает в себя:

- заявление;

- копии всех страниц паспорта;

- свидетельства о внесении записи в Единый государственный реестр индивидуальных предпринимателей (ЕГРИП);

- ИНН.

Некоторые лизинговые компании и банки просят предоставить копии деклараций по НДС и 3-НДФЛ (для ИП и компаний, работающих на основной системе налогообложения), а у предпринимателей на УСН — декларацию по налогу за 2 или более отчетных периодов. Копии этих документов нужно будет заверить в налоговом органе.

Кроме этого, может потребоваться оригинал справки об оборотах из банка, в котором открыт расчетный счет.

Есть и неочевидные выгоды. Имущество, взятое в лизинг, не является собственностью предпринимателя или компании, а значит, не входит в налоговую базу. Кроме этого, платежи по лизингу можно внести в графу «Расходы» и оптимизировать траты.

Обратная сторона медали

Несмотря на все явные преимущества лизинга, у этого финансового инструмента есть и свои недостатки:

- Оборудование или техника обойдется в итоге несколько дороже, чем при простой его покупке за собственные средства.

- Вам придется учитывать, что имущество – это не ваша собственность и это налагает определенные ограничения на его использование. Например, авто или любой другой объект лизинга должны быть застрахованы.

- Многие компании, предлагающие легковые автомобили в лизинг, прописывают в договоре даже максимальный пробег за год. Как правило, эта цифра невелика и получить авто в лизинг под такси, например, не так просто.

- В случае финансового лизинга вся ответственность за сохранность и работоспособность имущества лежит на том, кто его использует. Поэтому вам нужно будет не только застраховать предмет договора, но и проводить сервисное и другое необходимое обслуживание имущества. Это дополнительные затраты, которые необходимо учесть. В системе оперативного лизинга эта задача ложится на плечи собственника. На этом список недостатков финансового инструмента можно считать законченным.

По данным рейтингового агентства «Эксперт РА», рынок лизинга за январь-сентябрь 2016 года вырос на 17%, до 450 млрд рублей. Источник

Кто предоставляет лизинг?

Основными игроками на рынке предоставления лизинга являются банки и специализированные компании.

Практически все кредитные учреждения имеют в пакете услуг соответствующий пункт. Условия при этом могут незначительно различаться. Размер аванса или первоначального взноса может колебаться от 10 до 30%, услуга предоставляется в разных валютах. План платежей может носить индивидуальный характер.

Крупнейшие лизингодатели в настоящий момент – банки ВТБ, Сбербанк, Альфа-Банк, Россельхозбанк (в части приобретения сельскохозяйственной и специальной техники и оборудования).

Размер аванса или первоначального взноса может колебаться от 10 до 30%, услуга предоставляется в разных валютах.

Самыми крупными лизинговыми компаниями являются «дочки» страховщиков. Практически все крупные страховые фирмы имеют в своем составе лизинговое направление. Предложение таких игроков рынка специализировано, например, лизинг только автотранспорта. Есть и универсальные компании, предоставляющие услугу «на любые цели».

По данным «Эксперт РА», в тройку крупнейших лизинговых компаний по объему портфеля на 1 октября 2016 года вошли «ВЭБ-Лизинг» с суммой 601 083,1 млн руб., «ВТБ-Лизинг» – 394 041,5 млн руб., «Сбербанк-Лизинг» – 333 648,8 млн руб. Полная версия рейтинга «Эксперт РА» опубликована на портале «Банки.ру».

Российская и зарубежная практика показывает, что лизинг является очень эффективным инструментом для развития компании.

Но не стоит забывать, что финансовая аренда увеличивает финансовую нагрузку на предприятие. Специалисты советуют проанализировать экономическое обоснование приобретения в лизинг того или иного имущества. Переоценка собственных сил – основная ошибка предпринимателей, приводящая к банкротству.

Поэтому поговорка «семь раз отмерь – один отрежь» очень актуальна при принятии решения: воспользоваться ли лизингом или применить другие инструменты для развития.

Если взять, как следует, то можно и не возвращать.Михаил Мамчич, афорист

Источник: https://zhazhda.biz/base/lizing-ip

Что выгоднее для индивидуального предпринимателя, лизинг или кредит?

Каждый успешный бизнес требует постоянного расширения, постоянного увеличения оборотных и необоротных активов, к которым в том числе относятся оборудование и автотранспорт. Часто бизнесменам не хватает собственных средств и они обращаются в банк за кредитом. Но есть и более выгодный и удобный способ – это лизинг. Лизинг для ИП и для юридических лиц – это отличный способ развить свой бизнес и увеличить доход.

Рост популярности лизинга в России имеет положительную тенденцию. В отличие от кредитов, которые предоставляют банки, оформить лизинг в специализирующихся на этом компаниях значительно проще.

Есть различные варианты такого договора, к примеру, можно оформить лизинг без первоначального взноса по минимальному количеству документов.

На лизинговом рынке наибольшей популярностью пользуются договоры на технику и авто, особенно грузового характера, а вот легковые автомобили, приобретаемые таким способом, не столь популярны.

Это отличный способ купить оборудование в аренду с последующим получением полноценных прав на товар, расширить масштабы своего бизнеса и быть конкурентоспособным на рынке.

По своей сути лизинг – это совмещенный вариант аренды и кредита. Он хорошо подходит тем компаниям, которые решили расширить свое производство, но также лизинг выгоден и для начинающих предпринимателей, у которых пока недостаточно средств на покупку техники и оборудования. Существует отдельная категория автолизинга, по которой можно оформить договор на грузовую и легковую машину.

Компаниям, которые предоставляют услуги автолизинга и другого вида договоров, нет особой разницы, с кем работать: с юридическими лицами или индивидуальными предпринимателями. Поэтому лизинг для индивидуальных предпринимателей – также отличный способ купить оборудование, технику и машины для производства и расширения сферы предоставляемых услуг.

Основное отличие от кредитного договора в том, что право собственности до погашения задолженности принадлежит лизингодателю, а предмет договора находится в аренде у клиента. После погашения ссудной задолженности все права полностью переходят клиенту, оформившему договор лизинга.

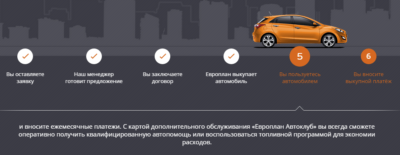

Такой вид услуг в первую очередь предлагают коммерческие банки. Они разрабатывают специальные лизинговые продукты на авто, технику, оборудование. Но есть и крупные лизинговые компании, которые специализируются именно на лизинге, в их число входят: Европлан, Государственная Транспортная Лизинговая Компания, ТрансФим–М и многие другие.

Процедура получения лизинга схожа с процедурой оформления кредитного договора в коммерческом банке. Потребуется так же составить заявку и предоставить пакет документов, о котором поговорим ниже. С условиями можно ознакомиться как на сайтах лизинговых компаний, так и на сайтах банков.

Стоит сразу отметить, что оформить лизинг для ИП будет несколько сложней, чем тот же договор для юридических лиц. Как правило, лизинговая компания потребует предоставить отчетность о финансовой деятельности заявителя. В любом случае лизинг будет более выгодным вариантом финансирования своего бизнеса, чем кредит в банке.

: Что такое криптовалюта простым языком

Лизинг для ИП: основные условия

Лизинговые компании выдвигают ряд условий к индивидуальным предпринимателям, которые необходимо выполнить, чтобы воспользоваться преимуществами данного договора:

- Бизнес должен иметь стаж – не менее трех месяцев успешной деятельности.

- Общий стаж функционирования бизнеса – не менее шести месяцев.

- Необходимо предоставить документы, подтверждающие статус индивидуального предпринимателя.

- Возраст лизингополучателя должен быть не менее 21 года.

- Если предметом договора является авто, то необходимо будет внести первоначальный взнос – около 20 процентов от стоимости самого авто.

Какие потребуются документы?

Документы для оформления авто по договору автолизинга и для лизинга на оборудование можно разделить на две категории: те, которые понадобятся для принятия решения со стороны лизингодателя, и те, которые необходимы непосредственно для оформления договора.

В комплект документов для принятия решения входят:

- заявление на лизинг;

- финансовая информация по бизнесу на ежемесячной основе (обороты по счету);

- бухгалтерский отчет за четыре периода;

- письмо в свободной форме о направлении деятельности компании.

После рассмотрения заявления и в случае принятия положительного решения потребуется предоставить следующий пакет документов для оформления сделки:

- паспорт гражданина Российской Федерации;

- свидетельство о том, что индивидуальный предприниматель состоит на учете в налоговой службе ( можно предоставить идентификационный код);

- информация по кредитной и дебиторской задолженности;

- справка о регистрации в качестве ИП;

- выписка из ЕГРИП.

В дополнение лизингодатель оставляет за собой право запросить и иные документы, такие как заключения адиторской компании, информация о контрагентах, поставщиках и прочие. Как правило, достаточно предоставить копии документов, но может потребоваться и нотариальное заверение всех справок.

Есть ли возможность оформить договор без первоначального взноса?

Большинство предложений от лизингодателей подразумевают первоначальный взнос, так как это определенная страховка для компаний, предоставляющих такие услуги, что условия договора будут полностью соблюдены. Но есть ряд предложений, по условиям которых можно оформить лизинг без первого взноса.

Для этого потребуется ряд условий:

- Успешность бизнеса в финансовом плане, подтвержденная документально.

- Ликвидность предмета договора. Но авто по автолизингу достаточно сложно оформить без первоначального взноса.

- Предоставление залога или поручительства.

Стоит отметить, что существуют предложения от лизингодателей на лизинг без первоначального взноса и без поручителей и залога.

То есть приобретение нового авто по автолизингу без первоначального взноса так же можно оформить, если бизнес имеет положительную финансовую историю.

Как производятся выплаты по договору?

Все условия по срокам оплаты, сумме платежа и наличие первоначального взноса определяются на момент подписания договора. Основными критериями этих условий являются:

- при подписании лизинга необходимо внести первоначальный взнос, который, как правило, составляет от 20 до 30% от стоимости оборудования или авто, в случае если оформляется автолизинг. Если первоначальный взнос не предусмотрен, то, соответственно, нет необходимости его оплачивать;

- далее получателю потребуется вносить платежи на счет лизингодателя на ежемесячной или ежеквартальной основе, это обговаривается на момент подписания сделки;

- также условиями договора устанавливается процент штрафа на случай несвоевременного внесения платежей. Обычно это 0,1% от суммы просроченной задолженности на каждый день просрочки.

После совершения всех выплат и погашения ссудной задолженности лизингополучатель вступает в полноценные права по предмету договора. По сути на этом долгосрочная аренда заканчивается и авто или оборудование переходит в собственность. Преимущество такой сделки в том, что можно взять в аренду ряд новых авто по автолизингу и по завершении договора стать полноправным владельцем этих автомобилей, тем самым расширить свой бизнес.

Некоторые важные детали по договору лизинга

Договор лизинга является договором финансовой аренды, согласно Гражданскому кодексу Российской Федерации. Но такая трактовка не в полной мере характеризует принцип сделки. Финансовая аренда в этом случае подразумевает под собой и элементы кредита. Лизинг можно разделить на типы по сроку договора:

- краткосрочный;

- среднесрочный;

- долгосрочный.

А также по предмету финансовой аренды он может быть прямым или косвенным. Такой договор оформляется при письменном соглашении сторон: лизингодателя и лизингополучателя. В договоре в обязательном порядке прописываются все условия и требования, в которые входят: объект договора, ссудная сумма, проценты, срок и права и обязанности сторон.

Также условиями договора может быть обусловлен льготный период, в течение которого лизингополучатель оставляет за собой право не производить платежей, т. е. лизингодатель предоставляет ему отсрочку по выплатам, что тоже можно отнести к преимуществам лизинга.

Давайте резюмируем все «за» и «против» лизинга.

Основные преимущества

- Это аренда, по истечению которой предприниматель становится владельцем арендуемого авто или оборудования.

- Можно приобретать как новые авто и технику, так и поддержанные.

- Расширение производства непосредственно приведет к дополнительной прибыли.

- Процентная ставка существенно ниже, чем банковские предложения по бизнес-кредиту.

- Можно оформить договор, по условиям которого сервисное обслуживание техники будет оставаться за лизингодателем на весь срок по договору.

- Меньшее количество документов и больший шанс получить положительное решение, чем при оформлении кредита в банке.

Основные недостатки

- Если лизингополучатель не выплатит всей ссудной задолженности, то права на авто или технику останутся у лизингодателя.

- В случае авто, до конца срока договора пользоваться им можно только по доверенности.

- Это в первую очередь договор аренды, и все права принадлежат лизингодателю на срок договора.

Также рекомендуем внимательно ознакомиться с самим договором до его подписания и задать все интересующие пункты менеджеру, с которым будет осуществляться сделка.

- Какие банки выдают кредиты ИП

- Кредит на приобретение готового бизнеса

В отличие от идеи открыть в Камбодже собственный бизнес, работа в данной стране интересует только немногих иностранцев. Да и возможности

Источник: https://kredfin.info/chto-vygodnee-dlya-individual-nogo-predprinimatelya-lizing-ili-kredit.html

Правила и особенности лизинга автомобиля для физических лиц

Не каждый человек обладает финансовыми возможностями для приобретения собственного транспортного средства. Решением такой проблемы может выступать автокредит или лизинг автомобиля для физических лиц. Данные процессы предполагают необходимость уплачивать ежемесячно определенную сумму денег, которая будет оптимальной для граждан.

Особенно актуальным и привлекательным считается лизинг, так как там наценка является намного ниже, чем проценты по кредитам. После окончания лизингового договора у человека имеется возможность выкупить авто, для чего учитывается его остаточная стоимость, а также он может вновь оформить договор, взяв в лизинг уже другую машину.

Что такое лизинг авто для физ лиц и ИП

Важно! Лизинг представляет собой особую финансовую схему, предполагающую, что лизингодатель передает свое имущество лизингополучателю во владение и пользование, в результате чего ежемесячно получает определенную сумму денег, оговоренную заранее.

Данная процедура непременно сопровождается предоставлением лизингополучателю права последующего выкупа имущества. Недавно лизинг постоянно применялся разными сельскохозяйственными производителями, которым в процессе работы требовалось пользоваться дорогостоящим и специфическим оборудованием и техникой.

В чем плюсы лизинга для физ лиц?

Сейчас данная схема используется даже в отношении легковых автомобилей, требующихся людям для личного применения.

Чтобы физическое лицо или ИП имело возможность пользоваться лизингом, оно должно отвечать некоторым значимым условиям, причем они являются одинаковыми у многих компаний, выступающих лизингодателями. К этим условиям относится:

- наличие у гражданина водительского удостоверения;

- лизингополучатель должен быть исключительно российским гражданином, имеющим постоянную прописку;

- официальное трудоустройство и оптимальный стаж, превышающий полгода на одном месте работы;

- наличие постоянного и достаточно высокого дохода, чтобы у гражданина имелась возможность беспрепятственно легко справляться с ежемесячными лизинговыми платежами;

- возраст должен варьироваться от 20 до 60 лет;

- предоставление нужного пакета документов.

Важно! Некоторые компании, специализирующиеся на выдаче автомобилей в лизинг, дополнительно требуют от своих клиентов стажа вождения больше трех лет.

Какие документы необходимы для подписания договора

Для составления лизингового договора непременно подготавливается предполагаемым лизингополучателем несколько документов. К ним относится:

- паспорт российского гражданина;

- водительское удостоверение, причем важно удостовериться, что оно является действительным;

- справка, полученная с места работы гражданина, в котором указывается его средний ежемесячный заработок, а именно на него будет ориентироваться компания в процессе составления предложения;

- правильно составленное заявление, представленное обычно в виде анкеты.

Процесс оформления физ лицом транспортного средства в лизинг считается достаточно простым, причем он делится на последовательные этапы:

- физ лицо выбирает автомобиль, которым человек хотел бы владеть, причем учитываются не только обычные пожелания, но и финансовые возможности;

- подается заявка, представленная в виде анкеты, причем вносить в нее следует исключительно достоверные сведения, на основании которых принимается решение компаниями-лизингодателями;

- фирмой подготавливается специальное предложение, основанное на данных, имеющихся в анкете, а именно на официальном заработке потенциального клиента, а в это предложение входит и график выплат;

- гражданин оценивает предложение, учитывая свои финансовые возможности и срок, на который предоставляется авто в лизинг;

- если все условия являются положительными для обеих сторон, то физ лицо должно посетить отделение организации с полным пакетом документов для заключения договора;

- допускается при личном общении с работниками компании урегулировать все вопросы и спорные ситуации, после чего формируется чистовой график выплат средств;

- подписывается договор лизинга;

- непременно лизингополучатель вносит нужную сумму денег в качестве предоплаты, причем это можно выполнить наличными средствами или безналичным переводом;

- производится оформление машины в лизинг, после чего она передается гражданину в пользование, но владельцем ее остается компания.

Что такое лизинг для физических лиц, расскажет это видео:

Рекомендуется изначально подавать заявки сразу в несколько компаний, чтобы в итоге было получено человеком несколько предложений, из которых он может выбрать наиболее подходящее и актуальное.

Плюсы и минусы использования лизинга

Многие люди задумываются о возможности оформления машины в лизинг, однако предварительно важно оценить все преимущества и недостатки данного процесса. К положительным параметрам оформления авто в лизинг для физ лица или ИП относится:

- требования к лизингополучателям считаются лояльными, особенно при сравнении с условиями, предъявляемыми к предполагаемым заемщикам в банках, так как нередко не учитывается кредитная история клиентов;

- для оформления лизинга требуется подготовить простой пакет документов, состоящий из нескольких бумаг, поэтому нередко его подготовка не занимает больше одного дня;

- компания, выступающая лизингодателем, самостоятельно несет расходы, связанные с прохождением техосмотра машины, с ее страхованием или постановкой на учет, а также ею несутся другие схожие расходы;

- многие фирмы допускают оформление рассрочки платежа или продления действия лизингового договора;

- при отсутствии денег можно просто отказаться от авто, а этот процесс не будет сопряжен с разными спорами, судебными процессами, арестами счетов и имущества или другими негативными последствиями, имеющимися при оформлении автокредита.

Оформление лизинга обладает и некоторыми значимыми минусами. К ним относится:

- лизингополучатель не становится владельцем транспортного средства, поэтому может только пользоваться им, для чего у него имеется соответствующая доверенность, а принадлежит оно все равно компании-лизингодателю;

- не допускается вносить в авто какие-либо изменения, поэтому его состояние должно оставаться неизменным, что для многих людей является существенным недостатком, так как они желают, чтобы их машина обладала какой-либо изюминкой;

- в договоре обычно указываются разные ограничения для лизингополучателей, к которым относится невозможность уезжать на этом авто в другие страны, окрашивать его в разные цвета, пользоваться тонировкой или выполнять другие аналогичные действия;

- периодически придется приезжать на машине в офис лизингодателя, чтобы сотрудники компании осмотрели автомобиль;

- если лизингополучатель попадает в аварию, то нередко фирмы назначают за это штрафные санкции, причем даже в случае, если человек не является виновником ДТП.

Каждый человек, выбирающий между лизингом и автокредитом должен оценивать преимущества и недостатки каждого варианта.

Специфика оплаты лизинга

Каждый человек, составляющий договор с компанией-лизингодателем, должен особенно много внимания уделять порядку внесения средств за лизинговый автомобиль. Важно! Фирмы самостоятельно решают, на каких условиях выдаются транспортные средства, сколько денег придется уплачивать ежемесячно и как перечисляются деньги.

В договоре непременно должна иметься информация относительно возможности выкупа авто после окончания действия контракта. Дополнительно уделяется внимание пункту относительно внесения предоплаты.

Ее размер может быть разным, причем допускается ее полное отсутствие или размер, равный половине стоимости автомобиля. Чем больше денег будет внесено в начале, тем более низкими будут ежемесячные платежи.

Сравнение лизинга и кредита. dis.ru

Каждый человек, планирующий пользоваться лизингом для получения автомобиля, должен дополнительно изучить в договоре другую важную информацию:

- порядок получения автомобиля;

- особенности проверки транспортного средства работниками компании;

- правила страхования авто (ОСАГО).

Если нет уверенности в собственных силах, можно привлечь к изучению договора профессионального юриста.

Выгоден ли для физ лиц лизинг

Покупка транспортных средств в лизинг становится все более востребованной процедурой, которой пользуются не только разные компании, но и частные лица. Особенно для многих людей важно то, что они не выступают в качестве собственников автомобилей. Это выгодно по разным причинам:

- отсутствие необходимости делить машину при разводе;

- сокрытие имущества от судебных приставов или других государственных организаций.

Допускается даже взять в лизинг машину с пробегом, а такой процесс сопровождается определенными особенностями:

- ее стоимость будет намного ниже, чем цена нового автомобиля;

- срок, в течение которого машина была в эксплуатации, не может быть больше 5 или 7 лет;

- лизингодатель занимается полностью техническим обслуживанием машины.

Особенно востребованным данный процесс считается у людей, которые планируют пользоваться автомобилем не только в личных целях, но и для заработка. В этом случае обычно оформляются грузовые машины.

Выгоден данный процесс для людей, предпочитающих регулярно менять машины, так как после окончания договора лизинга они могут не выкупать авто, а оформлять договор на другое транспортное средство.

Стоит ли оформлять лизинг ан автомобиль, смотрите в этом видео:

Расторгнуть договор лизинга довольно просто, поэтому если у человека возникают какие-либо финансовые проблемы, то он может отказаться от автомобиля, а при наличии автокредита выполнить этот процесс намного сложней.

Заключение

Важным моментом является то, что гражданин должен быть официально трудоустроенным. Для многих людей лизинг является единственной возможностью для получения нового автомобиля, так как у них имеется плохая кредитная история.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

Источник: https://PravoZa.ru/kommercheskoe-pravo/fizicheskie-litsa-ip/lizing-avtomobilya-dlya-fizicheskih-lits.html

Что важно знать при аренде авто в лизинг для ИП на УСН

Лизинг автомобиля подразумевает долгосрочную финансовую аренду автомобиля у его собственника (лизингодателя) с переоформлением ее в будущем в собственность предпринимателя (лизингополучателя). При лизинге собственником предмета лизинга до полной оплаты остается лизингодатель.

Основания для оформления авто в лизинг для ИП на УСН применяются общие, как и в случае передачи транспортного средства компании, работающей на общих условиях налогообложения.

Отличия заключаются лишь в пакете документов, оформляемых ИП при лизинге при УСН. Следует помнить, что в связи с отсутствием у ИП бухгалтерского учета возникают проблемы с подтверждением их финансовой состоятельности, равно как и квартальных доходов, поскольку налоговую отчетность ИП подают раз в год.

Поэтому и лизингодатель при заключении договора с ИП, как правило, в стремлении минимизировать свои риски либо предложит более высокую по сравнению со стандартной процентную ставку, либо запросит больший первоначальный взнос.

Нюансы налогообложения при лизинге

Если ИП намерен взять авто в лизинг при УСН — доходы минус расходы, ему следует в полной мере разобраться с налоговой составляющей вопроса.

Здесь важно помнить, что НДС, включаемый в цену лизингодателем, предприниматель не сможет возместить в дальнейшем. Однако если он работает на спецрежиме по схеме «доходы минус расходы», то такие платежи в полном размере (т. е. с НДС) относятся на расходы, уменьшающие базу по налогу.

Сделать это предприниматель сможет только после осуществления ежемесячного платежа по договору лизинга (п. 1 ст. 346.16 НК РФ).

Данное правило обусловлено тем, что при УСН «доходы минус расходы» в составе расходов учитываются затраты, вызванные приобретением имущества, классифицируемого в качестве основных средств.

Кроме того, при приобретении автомобиля в лизинг для ИП на УСН «доходы минус расходы» применяется такое понятие как «выкупная цена», которое заключает в себе затраты лизингополучателя на приобретение основных средств.

Предпринимателю следует помнить, что указанная сумма может быть отнесена на расходы в расчетном году, в течение которого приобретенное в лизинг имущество перешло в собственность лизингополучателя.

Данные затраты списываются равными долями по отчетным периодам в течение года, начиная с периода, в котором был выкуплен предмет лизинга.

При этом предпринимателям важно понимать, что расходы на объекты непроизводственного назначения, приобретенные в лизинг, не могут быть учтены в расчетах сумм налога, так как они не связаны с их производственной деятельностью.

Что такое лизинг для ИП без НДС

Итак, в силу того, что предприниматели-упрощенцы не имеют возможности возместить НДС с договора лизинга, в финансовой практике получила распространение такая услуга, как лизинг для ИП без НДС.

Такой вариант подразумевает, что предприниматель может взять в лизинг объект, в цену которого НДС включаться не будет, и, соответственно, сэкономить на затратах в размере 18%. Считается, что в данном случае к потенциальным лизингополучателям будут предъявляться более лояльные требования в части подтверждения их финансового состояния и платежеспособности, а также меньший пакет необходимых документов.

Преимущества и недостатки приобретения автомобиля в лизинг для ИП на УСН

Итак, приобретение автомобиля в лизинг предоставляет ИП определенные выгоды:

- заключение договора лизинга осуществляется значительно быстрее кредитного и проще: не нужны ни залог, ни поручители, упрощены требования к финансовым составляющим бизнеса ИП;

- возможность быстрого получения авто в пользование и использование его для предпринимательской деятельности;

- возможность заключить договор лизинга на долгосрочный период и тем самым снизить ежемесячные лизинговые платежи;

- отпадает необходимость, как при автокредитах, составления бизнес-плана по окупаемости авто;

- у большинства лизингодателей отсутствуют комиссии, присутствующие в банковских кредитных программах;

- заключение договора дает пространство для налоговых оптимизаций.

Заключение лизингового договора имеет и недостатки:

- как правило, требуется сразу внести авансовый платеж за авто в размере от 10% до 40% его стоимости;

- до окончательного расчета право собственности на транспортное средство принадлежит лизингодателю, вследствие чего авто нельзя продать;

- в исключительных случаях (не прохождение техосмотра, авария и т. д.) можно досрочно расторгнуть договор лизинга;

- поскольку НДС предприниматель возместить не вправе, а сумма налога, как правило, включается лизингодателем в ежемесячные платежи, то у ИП фактически возникают дополнительные издержки, которые он компенсировать не может.

Лизинг для ИП может выступать эффективным механизмом решения проблем, в частности, когда для работы предпринимателю требуется автомобиль.

Однако при этом не следует забывать, что наряду с возможностью учесть платежи по договору в составе расходов, НДС впоследствии возместить не получится.

Кроме того, учет в налоговой базе возможен только для упрощенцев, работающих по схеме «доходы минус расходы». Для ИП, использующих УСН «доходы», данное правило неприменимо, поскольку налог они платят с совокупного заработка.

Источник: https://etoprostobuh.ru/lizing/chto-vazhno-znat-pri-arende-avto-v-lizing-dlya-ip-na-usn.html