Что такое лизинг автомобиля для физических лиц

О лизинге авто в последние годы стали говорить очень часто. Эта удобная сделка, суть которой заключается в том, что вы приобретете автомобиль в рассрочку. Погашать свой долг можно постепенно, не накапливая средства. Разберемся подробнее что такое лизинг автомобиля для частных лиц.

Что такое договор лизинга автомобиля

Основные моменты, касающиеся лизинга автомобиля, отражены в ФЗ №194. В нем указано, что договор лизинга представляет собой соглашение, которое заключается между лизингодателем (организация предоставляющая лизинг авто и покупающая автомодиль у производителя) и лизингополучателем (арендодатель или получатель ТС).

Что такое лизинг автомобиля простыми словами? Договор лизинга — это аренда автомобиля физическим лицом с правом выкупа и поэтапным погашением стоимости авто, где собственником автомобиля является лизинговая компания.

Сегодня представлены 2 варианта договора:

- лизинг с переходом права собственности — по окончании срока договора автомобиль может быть выкуплен по остаточной его стоимости.

- лизинг без перехода права собственности — по окончании срока договора авто возвращается владельцу и можно оформить новый договор лизинга на другой автомобиль.

Программы для покупки машины в лизинг

Что бы купить машину в лизинг физическому лицу, необходимо сначала определится с программой и условиями договора. В настоящее время действуют следующие программы:

- Лизинг без первоначального взноса.

- С нулевым удорожание. Оформляя машину, лизингодатель устанавливает ее рыночную стоимость. От этой суммы зависит первоначальный взнос для клиента и арендные платежи. Для расчета остаточной стоимости бертся цена, которую будет иметь машина на рынке в момент ее выкупа. Конечно, цена выкупа с годами будет расти, но ряд организаций сразу указывает цену выкупа.

- Лизинг ТС без оценки финансового состояния физического лица. Подписание договора предполагает сбор документов. Финансовое состояние клиента устанавливает специальный документ, который выдается экспертом-оценщиком. Подобная услуга стоит недешево.

Штрафы, транспортный налог и страховка по договору лизинга

Все траты и издержки для нормальной эксплуатации машины несет лизинговая организация, а также оплачивает транспортный налог. Страхование ОСАГО обязательно, а КАСКО оформляется по решению лизингодателя. Данные издержки учитываются при заключении договора лизинга и ложаться на плечи клиента.

Штрафы ГИБДД приходящие на автомобиль оплачиваются клиентом, путем пересылки ему квитанции на оплату, а при игнорировании лизингополучателем штрафов ГИБДД, они погашаются из суммы ежемесячных платежей по договору (становятся основным долгом по договору).

Разница между лизингом и арендой

- Договора аренды — имущество передается во временное пользование (на оговоренный срок аренды), за это приходится платить определенную цену.

- Договор лизинга — вы заключаете соглашение, берете имущество, эксплуатируете его, периодически платя деньги лизингодателю и в конце срока договора вы выкупаете авто по остаточной стоимости или возвращаете лизингодателю ТС и заключаете договор на новое ТС.

В таблице ниже описана в чем разница между лизингом и арендой

| Договор лизинга авто | Договор аренды | |

| Срок действия договора | на длительный срок | краткосрочная сделка |

| Право на имущество | право выкупа авто или возврат ТС лизинговой компании | имущество должно быть возвращено арендодателю |

| Земельные участки и природные ресурсы | действие не распространяется | дает право передачи в аренду |

| Собственник автомобиля | Лизинговая компания пока не будет выплачена вся сумма по договору | Арендатор |

Отличие лизинга от автокредита

Лизинговые программы имеют большое сходство с кредитными. Во всех программах речь идет о первоначальном взносе. Кроме того, человек, оформивший кредит, и лизингополучатель обязаны совершать платежи.

Основное отличие:

- Главное отличие в том, что при оформлении кредита имущество становится вашей собственностью. Одновременно оно остается в залоге банка, снижая риски.

- При подписании договора лизинга авто остается в собственности лизингодателя, переходя к лизингополучателю после выполнения всех условий договора.

Почему автолизинг для физических лиц лучше кредита:

- стоимость лизингового автомобиля ниже кредитного на 7 – 15%. Не зависит с пробегом или новое транспортное средство;

- он подходит частным лица имеющим невыплаченные кредиты;

- людям имеющим возрастное ограничение для оформления автокредита;

- физические лица не желающие указывать в налоговых декларациях авто и платить большие налоги.

Стоит отметить, что покупка в лизинг авто для физических лиц выгоден:

- условия договора лизинга, более мягкие;

- кредитный договор предусматривает больше платежей и размер их выше, наличие штрафов и других сборов.

Как оформить машину в лизинг

Для подробной консультации как взять машину в лизинг физическим лицам необходимо обратиться в организации дающие такие займы, они проинформируют с их условиями и программами на данный момент и предложат подходящую.

Что бы оформить автомобиль в лизинг для физических лиц необходимо предоставить лизингодателю следующие документы:

- паспорт и скан его страниц;

- второй документ, который может подтвердить вашу личность (загран паспорт, ВУ, военный билет);

- заявление на имя директора лизинг организации;

- документы, которые могут подтвердить ваш доход (справка НДФЛ-2 или др.);

- документы подтверждающие вашу платежеспособность и ее происхождения (трудовая книжка, договор сдачи недвижимости в аренду и др.).

Заключая договор, помните:

- Водитель авто не является владельцем машины в течении срока действия договора;

- Машина не должна быть повреждена,

- Нельзя вносить изменения в конструкция авто и тюнинговать;

- Ремонт, страховку и ТО определяет владелец авто;

- Платежи привязываются к курсу доллара.

: Лизинг автомобиля для частных лиц

Где оформить лизинг на авто

Отвечаем на вопрос «Где можно купить автомобиль в лизинг для физических лиц?». Вы можете обратиться в следующие организации:

- Предприятия, созданные банками или страховыми компаниями.

- Лизинговые организации. Они напрямую сотрудничают с официальными дилерами или производителями транспортных средств.

Заключить договор вы можете:

- через автосалон. Менеджеры предоставят полную информацию о том, какими программами может воспользоваться клиент.

- через обращение в банк, либо страховую компанию.

Заключение

Получив положительно заключение по договору, помните о том, что машина не будет в вашей собственности до тех пор, пока действует договор. Этот минус программы.

Уточните у лизингодателя, привязаны ли платежи к курсу доллара. Это очень важный момент в текущей рыночной ситуации, его нужно учесть при планировании покупки машины в лизинг.

Источник: https://pddgarazh.ru/kuplya-prodazha/lizing-avtomobilya-dlya-fizicheskogo-lica.html

Лизинг автомобиля: выгоден ли он физическим лицам

12.11

Хоть крылатая фраза и говорит, что автомобиль не роскошь, а средство передвижения, в сегодняшней финансовой ситуации с ней вполне можно поспорить. Покупка машины, особенно новой, доступна в наше время немногим, поскольку цены даже на отечественные авто и транспортные средства эконом-класса переваливают за несколько сотен тысяч рублей.

Конечно, те, кому уж очень нужна новая машина, могут получить автокредит. Он позволяет пользоваться автомобилем уже сегодня, выплачивая проценты потом. У юридических лиц уже давно была возможность взять машину в лизинг, чем предприниматели успешно пользовались. С недавних пор и у тех, кто не является владельцем бизнеса появилась такая возможность.

Что такое лизинг автомобиля для физических лиц, и выгодна ли эта процедура?

Что такое лизинг?

Автолизинг – явление, широко распространенное на Западе, где по этой системе осуществляется приобретение порядка 70% машин. Процедура, по сути, объединяет в себе два процесса: долгосрочную аренду и кредитование, образуя, в итоге, новый продукт.

Лизинговая компания предоставляет машину в долгосрочную аренду, клиент вносит небольшой первоначальный взнос, начинает пользоваться автомобилем, выплачивая ежемесячно платежи за аренду.

В конце срока аренды, клиент может выкупить автомобиль или вернуть его компании.

В отличие от автокредита, когда автомобиль сразу же после заключения договора переходит в собственность заемщика, выступая для банка лишь залогом, машина в лизинге остается собственностью компании, а клиент пользуется ей лишь по доверенности.

Если раньше взять автомобиль в лизинг могли лишь юридические лица, после поправок, внесенных в федеральный закон, это право доступно всем без исключения.

Виды лизинга

У каждой компании существует множество программ приобретения авто в лизинг. Несмотря на то, что в каждой из них есть нюансы, все их можно разделить на 2 группы:

- С обязательным условием выкупа авто по окончании срока договора.

- С возможностью вернуть машину лизингодателю.

В первом случае, лизинговый автомобиль подлежит обязательному выкупу клиентом, как только срок договора подойдет к концу. Этот способ подходит для тех, кто выбрал процедуру в качестве альтернативы автокредиту. Ежемесячно клиенту придется платить меньше, но. Важно учесть, что эти взносы не будут покрывать стоимость авто, а будут являться лишь, грубо говоря, платой за аренду автомобиля.

Из-за этого, стоит подготовиться к тому, что в конце срока аренды машины придется где-то найти крупную сумму для того, чтобы исполнить условия контракта.

Во втором случае, автомобиль можно будет вернуть компании, продлить срок аренды или обменять на новый автомобиль, перезаключив договор.

Этот вариант идеален для тех, кто хочет всегда ездить на новом автомобиле или использовать авто премиум-класса для представительских целей и статусности.

Условия сделки

Как взять автомобиль в лизинг физическим лицам? На самом деле, ничего сложного в этом нет. Ниже представлены основные условия, которые чаще всего выдвигает лизингодатель:

- Для оформления сделки, в большинстве случаев, требуется лишь паспорт и водительские права.

- Срок договора может быть от 1 года до 5 лет.

- Машина, чаще всего, предоставляется новая.

- Первоначальный взнос может составлять от 0% до 50%.

- Ежемесячный платеж небольшой – может быть от 2 до 4 раз ниже, чем по автокредиту.

- Машина остается в собственности у компании на весь срок контракта.

- В сумму ежемесячных платежей можно включить техническое обслуживание, которым будет заниматься лизингодатель.

- Машина может быть грузовой или легковой.

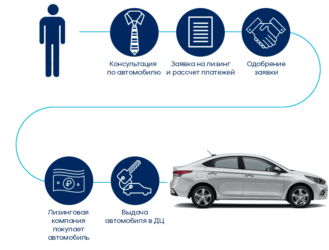

Процедура оформления лизинга

Одним из основных преимуществ лизинга являются гибкие условия по сделкам, что и привлекает многих клиентов. Кроме того, лизинговый автомобиль может быть предоставлен быстро, благодаря корпоративным условиям для компаний от дилеров авто. Если представить весь процесс схематически, он выглядит подобным образом:

- Клиент выбирает в автосалоне автомобиль на свое усмотрение.

- С паспортом и ВУ он приходит в лизинговый центр для заключения договора и внесения первоначального взноса.

- Лизинговая компания выкупает автомобиль у дилера и оформляет его на себя.

- Клиент получает автомобиль в долгосрочное пользование, ежемесячно уплачивая лизингодателю взносы.

- По окончании срока контракта, транспортное средство выкупается или сдается обратно.

Кому подходит услуга?

Возможность взять автомобиль в лизинг для физических лиц появилась не так давно, однако, уже успела стать популярной. Как говорилось выше, это достойная альтернатива автокредиту, которая позволит сэкономить деньги, благодаря небольшим ежемесячным платежам.

Лизинг с выкупом подходит тем, кому машина нужна уже сейчас, а деньги на ее перевод в полную собственность появятся в будущем.

Например, если физическое лицо подрабатывает извозом или занимается перевозками грузов: именно это и позволит ему скопить деньги на выкуп. Также этот вариант является практически единственным для тех, кто имеет в банках плохую кредитную историю и надеяться на одобрение ссуды не может.

В лизинговых компаниях не проверяют КИ, не требуют справок о трудоустройстве и доходах, что привлекает также тех, кто работает неофициально. Кроме того, если в будущем вы планируете брать крупный займ, например, на приобретение недвижимости, наличие за спиной действующего автокредита может послужить причиной отказа.

Если же машина будет в лизинге, это на решение банка не повлияет.

Кроме того, многие люди предпочитают часто менять машины, отдавая предпочтение лишь новым транспортным средствам.

Регулярные проблемы с покупкой нового и продажей б/у автомобиля выматывают, отнимают много времени и сил, лизинг же эту проблему снимает. Все хлопоты, связанные с заменой транспортного средства, компании берут на себя.

Именно благодаря этому преимуществу, на западе лизинговые программы и являются столь популярными, занимая до 70% от общей доли рынка.

Выгодно ли это?

Решая вопрос о необходимости данной процедуры, в первую очередь определитесь, зачем вам нужен автомобиль. Вопрос выгоды в этом случае двоякий, все зависит от того, для каких целей транспортное средство будет использоваться, и какое финансовое положение у вас сегодня.

Преимущества

- Более низкий платеж, по сравнению с автокредитом.

- Скидки на автомобили до 20% от дилеров позволят купить машину по более низкой цене.

- Для оформления нужны всего 2 документа, при этом, наличие официальной работы и положительной кредитной истории не требуется.

- Вопросы страхования, технического обслуживания и ремонта лизинговая компания, чаще всего, берет на себя.

- Возможность всегда ездить на новом авто, не тратя при этом огромных денег на покупку и не работая с рынком вторичных автомобилей.

- Машину не надо декларировать и самостоятельно регистрировать, что помогает избежать выплаты налогов.

Недостатки

- Ежемесячные платежи не покрывают сумму основного долга, поэтому, в конце срока контракта автомобиль придется отдать и остаться ни с чем. Либо же единовременно выплатить лизингодателю крупную сумму.

- Автомобиль не будет вам принадлежать, а в случае нарушения условий договора, его в любой момент могут изъять.

Услуга лизинга автомобилей не зря популярна у юридических лиц уже несколько десятков лет, сегодня оценить все ее достоинства могут и лица физические.

Если владение автомобилем вам не принципиально, то эта услуга именно для вас. Она позволяет избежать многих проблем и дает дополнительный комфорт водителю. Основной минус – ежемесячные выплаты идут не в вашу пользу, и, в итоге, в собственности машины не будет.

Плюсы – возможность всегда ездить на новом авто, экономить деньги на платежах и переложить часть проблем по обслуживанию на плечи лизингодателя.

Adblock

detector

Источник: https://WseKredity.ru/avto/lizing-fizicheskim-litsam.html

Что такое лизинг автомобиля

Сегодня вопросом, что такое лизинг автомобиля для физических лиц и юридических лиц, задаются довольно многие автолюбители.

В этой статье мы подробно рассмотрим что же такое лизинг. Узнаем, кто может воспользоваться данной услугой, чем он отличается от автокредита и какие плюсы имеет.

Лизингом называют аренду автомобиля с правом дальнейшего выкупа. Эта услуга по своему характеру очень напоминает автокредит и, по сути, является гибридом аренды транспортного средства и автокредита.

Но все-таки имеются несколько отличий, которые вы должны знать. Рассмотрим подробнее.

Чем лизинг отличается от кредитования

Процедура лизинга авто отличается от кредитования тем, что вы становитесь владельцем машины только после полной выплаты указанной в договоре суммы.

В случае кредитования при оформлении договора на вас оформляются все документы на владение транспортного средства.

Но вместе с этим также ваша теперь уже собственность становится залоговым имуществом в случае, если вы не погасите кредит.

При оформлении лизинга такого нет. Вы оформляете договор сроком до пяти лет и, пока выплачиваете указанную сумму, пользуетесь машиной на условиях аренды.

При этом машина, которая будет вами использоваться, не станет залоговым имуществом.

Это значит, что в случае каких-либо непредвиденных обстоятельств вы ничем не рискуете, а просто возвращаете автомобиль, как при условиях аренды и в любой момент можете оформить новый договор.

Ну а полноправным владельцем вы станете только после того, как осуществите последний платеж. К тому же все затраты на оформление документов уже входят в стоимость и вы никак не участвуете в этом процессе.

Ко всему прочему лизинг автомобилей выгоден тем, что лизинговые компании не ограничивают вас в выборе.

Вы можете выбрать машину любой фирмы и марки (правда, у некоторых компаний есть свои исключения в выборе авто, но они незначительные и не бросаются в глаза), а также не ограничивать себя в стоимости.

В свою очередь автокредит не предусматривает таких привилегий и, буквально, кредиторы сами навязывают вам свой выбор. Это еще один плюс лизинга перед автокредитом.

Следующим отличием лизинга от кредитования является первый взнос. При оформлении лизинга вы должны внести первоначальный взнос в размере от 30 до 50%.

На первый взгляд это может показаться большим минусом, но все совсем наоборот, ведь эта сумма значительно меньше, чем от вас потребуют в банке.

К тому же, учитывая все плюсы лизинга и низкие проценты (по сравнению с автокредитованием), он не слишком ощутим.

Кто же имеет право оформить лизинг авто? Это может сделать как физическое лицо, так и юридическое, без каких-либо ограничений.

Что такое лизинг автомобиля для физических лиц

Как предполагалось изначально, лизинг был создан для облегчения работы различным учреждениям и юридическим лицам, но не так давно эта услуга стала доступна простым гражданам.

Итак, что такое лизинг автомобиля для физических лиц? Чтобы получить лизинг физическому лицу, не нужно иметь ничего особенного.

Вам достаточно быть совершеннолетним гражданином страны, иметь постоянное место жительства и стабильный доход.

Если у вас нет никаких весомых проблем, то, как правило, лизинговые компании дают согласие на подписание договора. В этом плане у них нет жестких требований, по сравнению с банковскими учреждениями.

Почему физическому лицу выгодно приобрести авто с помощью лизинга

Кроме уже известных причин (быстрое подтверждение, экономия, свобода выбора), стоит заметить, что лизинговые компании никак не влияют на вашу кредитную историю.

Это значит, если вы решите параллельно взять какой-либо кредит, то договор о лизинге никак не будет влиять на его получение.

И еще одним приятным бонусом может стать получение скидки, если вы расширите пакет услуг, заключая договор. В итоге, вы получите значительно больше за меньшую сумму.

Что такое лизинг для юридических лиц

Если говорить о том, что такое лизинг автомобиля для юридических лиц, то здесь все с одной стороны проще, а с другой — сложнее.

Видите ли, получение лизинга изначально создавалось именно для юридических лиц и малых учреждений.

Данная услуга значительно упрощает жизнь работников и очень хорошо способствует финансовому росту предприятия.

Но сложность заключается в том, что ваше предприятие должно быть прибыльным и развивающим.

Какие плюсы лизинга для юридических лиц

На самом деле их достаточно много.

- Во-первых, это значительная экономия. Вы вкладываете деньги в свой бизнес, а не тратите их на приобретение техники.

- Во-вторых, вы можете получить хорошую скидку и другого рода бонусы при составлении договора с лизинговой компанией.

- В-третьих, вы также можете беспрепятственно брать кредиты на развитие своего дела, не беспокоясь об отказе из-за оформления лизинга.

- Ну и, конечно же, вы можете приобрести с помощью лизинга не только легковые автомобили, но и другую технику.

Что именно возможно взять с помощью лизинга, если вы юридическое лицо?

Кроме легковых автомобилей, у вас есть возможность завладеть и другими видами транспорта (автобусами, грузовыми машинами и прочим), а также спецтехникой и складским оборудованием.

Благодаря этому вы сможете в разы увеличить свое производство и сэкономить большую сумму.

Однозначно, лизинг для юридических лиц является очень выгодной сделкой, которая не только позволит приобрести нужную технику, но и поможет вырасти вашей компании еще быстрее.

Как оформить лизинг и куда нужно обращаться

Чтобы оформить лизинг, вам необходимо обратиться в одну из лизинговых компаний и собрать необходимый пакет документов.

Не стоит спешить с выбором учреждения, где вы хотите оформить лизинг. Порой даже самые незначительные отличия в цене могут в итоге вылиться в большую сумму.

Что же касается необходимых документов, то список вам предоставляет работник компании, но в основном у всех он практически одинаков.

Для физических лиц:

- паспорт вместе с налоговым кодом;

- справка о доходах и копия трудовой книжки.

Также могут потребовать дополнительные справки, подтверждающие платежеспособность физического лица.

Для юридических лиц:

- договор;

- свидетельство о государственной регистрации и оформление на налоговый учёт;

- приказ о назначении руководителя;

- бухгалтерская отчётность и информация о прибыли (убытках) компании.

В соответствии с разными правилами лизинговых компаний этот список может меняться и дополняться.

Получив всю необходимую информацию, лизинговая компания изучает материалы и принимает решение: разрешить или отказать в лизинге обратившемуся лицу. Как правило, эта процедура не занимает больше пяти дней.

В каком порядке происходит процедура при положительном ответе

В таком случае лизинговая компания и лицо, желающее приобрести транспортное средство, обсуждают все детали и заключают договор.

В договоре указывается срок выплаты, сумма первоначального взноса, все дополнительные услуги и размер выплат.

После этого, учреждение, с которым вы заключили договор, за свой счет покупает выбранный вами автомобиль у дилера и становится его полноправным владельцем.

Когда заканчивается оговоренный срок, если вы выплатили всю стоимость машины, компания переписывает ее на вас.

Вот в принципе и вся схема действий.

Пожалуй, мы подробно разобрали все аспекты получения лизинга для физических и юридических лиц и полностью ответили на вопрос, что такое лизинг автомобиля.

И если вы все же приняли решение обзавестись своим автомобилем, то сможете сделать это без особого труда и со знанием дела.

Источник: http://avtohomenew.ru/chto-takoe-lizing-avtomobilya.html

Лизинг авто для физических лиц – простота и лояльность условий получения

Если банки отказывают в кредитах, есть еще один способ приобрести машину на условиях заемного финансирования. Автолизинг для частных лиц – одно из новых направлений на российском финансовом рынке.

Этот тип арендного финансирования всегда считался прерогативой юридических лиц, и они ею удачно пользовались. В последние годы появилось финансирование физических лиц на подобных условиях. Законодательно этот аспект еще не до конца проработан. Но такой способ приобретения авто вполне может стать хорошей альтернативой банковскому кредитованию.

к оглавлению ↑

Что это такое

Лизинг – это один из вариантов заемного финансирования, при котором средства выделяются под приобретение конкретного объекта. В нашем случае это автомобиль.

Подобрать и получить выгодный кредит

В сделке обычно участвуют три стороны:

- клиент, желающий купить автомобиль, но не имеющий достаточной суммы средств для этого;

- продавец, имеющий такой товар и желающий его продать;

- лизинговая компания – посредник, который дает взаймы физическому лицу необходимую сумму для покупки авто в лизинг.

Чтобы стало понятнее, давайте приведем пример.

Клиент хочет купить авто, стоимость которого 600 000 рублей. Но у него в наличии есть только 250 000. Он обращается в фирму, которая занимается сделками с физическими лицами и просит помочь.

Предоставляет для этого необходимую информацию и документы.

У лизинговой организации есть контакты с поставщиками – продавцами автомобилей. Она договаривается с одним из таких продавцов, у которого есть в наличии необходимая модель.

Заключается сделка. Клиент вносит аванс 250 000. Лизинговая фирма добавляет свои 350 000, покупает у продавца необходимый объект и передает его держателю. После чего, им производится оплата частями (в течение всего срока сделки) внесенных 350 000 рублей лизингодателю, плюс процент ежегодного удорожания.

Узнайте на нашем сайте, как купить машину в кредит без первоначального взноса и о специальных кредитных ставках на покупку авто от некоторых банков!

Вы слышали о программах рефинансирования кредитов? Как оформить услугу, требования и условия для получения такой ссуды физическим лицам — вся информация вот здесь.

Как вернуть страховку после досрочного погашения кредита и возможно ли это сделать самостоятельно, без помощи юристов — об этом и многом другом читайте в нашей специальной статье!

к оглавлению ↑

Плюсы и минусы

Для юридических лиц лизинг автомобилей хорош тем, что дает значительные налоговые льготы; для частных лиц такого бонуса нет.

Для физических лиц лизинг авто дает следующие преимущества:

- требования к предоставляемой документации значительно меньше;

- техобслуживанием, страхованием и регистрацией занимается лизингодатель;

- в отличие от кредита, процент удорожания может равняться 0 (нулю);

- по окончании договора существует несколько вариантов его продления или закрытия;

- лизинговые условия могут быть лояльнее кредитных.

Негативными моментами лизинга для физ лиц можно назвать:

Подобрать и получить выгодный кредит

- владельцем автомобиля является лизинговая компания, клиент ездит на ней по доверенности;

- лизингодержатель не может совершать никакие действия с авто, ни технические, ни правовые;

- после уплаты кредита – машина собственность заемщика, в случае с лизингом – нет;

- за аварии или проблемы с вождением, фирма-собственник может накладывать штрафы или лишить обеспечительного платежа;

- лизинг может быть менее выгодным чем кредит (в зависимости от конкретных условий).

Говорить о том, стоит ли брать автомобиль в лизинг некорректно. Условия договоров очень индивидуальны и зависят от многих факторов.

к оглавлению ↑

Срок сделки на приобретение машины обычно варьируется в пределах 2-5 лет. Чем больше срок, тем меньше ежемесячные выплаты. Погашение долга происходит по графику, утвержденному сторонами. Обычно он бывает 2 вариантов: равномерный и уменьшающийся. Суть платежей понятна из названия графика.

Некоторые лизинговые компании, входя в положение, могут изменить условия и график по согласованию сторон.

Большинство договоров лизинга заключается при условии внесения авансового платежа. Обычно он составляет от 0% до 50%.

Чем больше сумма аванса, тем меньшее долговое бремя ложится на лизингодержателя. И наоборот, маленькая сумма аванса или его полное отсутствие, позволит приобрести машину имея минимум собственных средств.

По окончании срока, лизингодержатель может выкупить машину, внеся выкупной платеж в 1-15% от стоимости машины.

Параметром, который значительно влияет на сумму договора, является удорожание. В лизинге оно может начинаться от 0%. Оно зависит от стоимости машины у поставщика, нормы прибыли лизингодателя, иных параметров сделки.

Страхование и регистрация происходит от имени лизинговой организации, но за счет покупателя. Страховка может быть оплачена в момент оформления, а может быть разбросана на ежемесячные платежи. При страховом случае возмещение получит лизингодатель, а клиент ничего не будет должен.

После окончания срока текущего договора можно:

- выкупить авто;

- продлить на новый срок;

- вернуть авто;

- поменять его на новый.

к оглавлению ↑

Лизинговые компании предъявляют требования более лояльные, чем банки, но по сути они очень похожи.

- Возраст 20-60 лет.

- Российское гражданство и регистрация.

- Наличие постоянного места работы и трудового стажа.

- Наличие постоянного дохода.

- Наличие водительских прав.

Лизингодатель наверняка потребует наличия постоянного источника дохода. Но в любом случае, до момента окончательного выкупа, автомобиль будет считаться собственностью компании. Это является основным обеспечением.

Если необходимые суммы не будут вноситься, то автотранспорт просто вернется владельцу. Уплаченные средства будут учтены как плата за аренду.

Список документов также зависит от условий лизингодателя. Минимально потребуются: паспорт и водительское удостоверение. Помимо этого, может потребоваться справка о доходах (2-НДФЛ, 3-НДФЛ), дополнительные документы (СНИЛС, ИНН, загранпаспорт и т. д.).

Приобретение подержанных авто в кредит — ознакомьтесь с самыми выгодными предложениями российских банков и узнайте, как осуществляются такие сделки!

Реструктуризация долга по ипотеке в Сбербанке: особенности и преимущества льготной программы, как правильно оформить сделку — узнайте все в нашем материале.

Источник: https://cursinfo.com/lizing-avto-dlya-fizlic/

Машина в лизинг

Если приобретение автомобиля за наличный расчет по договору купли/продажи является невозможным по каким-либо причинам, можно рассмотреть вариант получения машины в лизинг. Он отличается как от простого соглашения о покупке авто, так и от автокредитного договора с банком на предоставление заемных средств.

В экономических системах многих развитых стран приобретение автомобиля посредством лизинга является достаточно популярной процедурой.

В России такая операция хотя и используется, но в достаточно малых объемах по сравнению с иными вариантами приобретения транспортного средства.

Однако такой способ следует рассматривать как юридическим лицам, так и физическим, поскольку он предполагает использование определенных преимуществ, характеризующих этот вид сотрудничества.

С целью определения, действительно ли выгодно использовать лизинг для приобретения автомобиля, необходимо детально ознакомиться с этим понятием, а также с его особенностями, достоинствами и недостатками, различными программами. Вполне возможно, что для некоторых юридических и физических лиц такой вариант приобретения автомобиля является более выгодным и эффективным, чем покупка за наличный расчет или через банковский автокредит.

Что значит машина в лизинг

Понятие лизинга закреплено в Федеральном законе «О финансовой аренде (лизинге)» от 29.10.1998 г. № 164-ФЗ, а именно в ст.

2 закона, в соответствии с которой лизинг представляет собой совокупность правовых и экономических взаимоотношений, устанавливаемых при реализации лизингового договора, в том числе при получении предмета лизинга. Согласно ст.

3 под предметом лизинга подразумеваются различные виды имущества, в том числе и транспортные средства.

В качестве участников соглашения выступают три стороны (п. 4 Закона):

- продавец, который изначально продает транспортное средство по договору купли/продажи. При этом он может быть как юридическим, так и физическим лицом, и обязуется в соответствии с условиями договора передать транспортное средство одной из двух других сторон соглашения

- лизингодатель, который приобретает на свои или заемные финансовые ресурсы предмет договора (транспортное средство), а затем передает его в качестве лизингового имущества. Лизингодателем также может быть юридическое или физическое лицо

- лизингополучатель, который получает в пользование предмет лизинга (транспортное средство), и он также может быть и физическим, и юридическим лицом

Лизинговый договор, имея определенные нюансы, характеризуется следующими моментами:

- соглашение заключается на определенный срок, который, как правило, не превышает срока полезного использования автомобиля

- за использование транспорта лизингополучатель обязан платить денежные средства, но не единовременно, а в течение всего срока лизингового договора

- в договоре конкретно прописываются условия, по которым лизингодатель передает транспортное средство в финансовую аренду лизингополучателю

Исходя из указанных условий, можно сделать такой вывод: сущность лизинга заключается в том, что лизингодатель на свои средства приобретает у продавца транспортное средство, а затем передает его во временное владение и использование лизингополучателю. При этом возможно два варианта дальнейшего развития событий после окончания срока договора:

- право владения транспортным средством переходит от лизингодателя к лизингополучателю

- право владения транспортным средством остается у лизингодателя, а не у лизингополучателя

Лизинг, являясь особой экономической категорией гражданских отношений, подчиняется также нормам Гражданского кодекса, а именно пар. 6 гл. 34 Гражданского кодекса РФ. В ст. 665 указано, что лизингодатель приобретает транспортное средство именно у того продавца, которого укажет лизингополучатель.

В такой ситуации лизингодатель не несет никакой ответственности за выбор транспортного средства и его продавца. Однако по соглашению сторон в договоре лизинга может быть указано, что выбор автомобиля и продавца осуществляет именно лизингодатель. Кроме того, согласно ст.

667 лизингодатель должен обязательно уведомить продавца, что транспортное средство приобретается именного для договора лизинга.

Лизинг характеризуется следующими особенностями:

- договор может включать в себя не только операцию по лизингу, но и какие-либо дополнительные работы или услуги, которые будут оказываться лизингодателем, как до начала использования транспортного средства, так и во время его эксплуатации. При этом объемы и сроки выполнения работ или оказания услуг определяются по соглашению сторон

- договор лизинга может быть трансформирован в сублизинг, при котором лизингополучатель становится лизингодателем для иного лизингополучателя. Таким образом, транспортное средство несколько раз становится предметом лизингового договора

- по окончании договора лизингополучатель может либо выкупить транспортное средство по остаточной стоимости у лизингодателя, либо вернуть автомобиль и получить в лизинг новое авто

Преимущества и недостатки лизинга автомобилей заключаются в таких моментах:

- преимущества

- платежи по лизингу несколько меньше, чем по автокредиту, поскольку рассчитываются исходя из стоимости транспортного средства за минусом остаточной стоимости

- лизинговые платежи могут выплачиваться по более гибкому графику в соответствии с особенностями деятельности организации

- для заключения лизингового договора, как правило, бывает достаточно предоставить только два документа (для физлица)

- лизингополучатель имеет возможность поменять транспортное средство, как по окончании срока договора, так и до наступления этого момента

- в качестве предмета лизинга может быть использовано не только новое, но и подержанное транспортное средство

- недостатки

- пока договор не закончен, лизингополучатель не имеет права владения автомобилем. Такое право не переходит, если об этом указывается в лизинговом договоре

- зачастую срок лизингового договора достаточно короткий — 1-2 года, в то время как автокредит предоставляется на срок до 5 лет

Машина в лизинг для физических лиц

Лизинг машины для физических лиц представляет собой долгосрочную аренду авто, по окончании которой лизингополучатель может выкупить транспортное средство по его остаточной стоимости. Преимущества такого варианта приобретения машины заключаются в следующих нюансах:

- не нужно вносить первоначальный взнос за автомобиль. В этом случае необходимо передать залоговый депозит в размере 10% от стоимости, который затем будет возвращен при окончании договора лизинга

- размер ежемесячного платежа ниже, чем по автокредиту

- для заключения договора необходимо предоставить минимальный пакет документов

- в ежемесячный лизинговый платеж можно включить дополнительные услуги, к примеру, автострахование, техосмотр, приобретение и установку дополнительного оборудования

Существует несколько программ лизинга для физических лиц:

- программа без первоначального взноса, которую достаточно часто предлагают прямые производители авто либо их официальные дилеры

- программа с нулевым удорожанием, предполагающая, что вся сумма лизинговых платежей составляет стоимость авто, на которое производитель или лизингодатель делают скидки для скорейшей реализации

- программа без финансовой оценки лизингополучателя, при которой если платежи не платятся, то договор расторгается, а автомобиль не переходит в собственность лизингополучателя

Для физического лица лизинг автомобиля — достаточно выгодный вариант приобретения движимого имущества, поскольку позволяет не только получить транспорт, но и некоторым образом сэкономить денежные средства.

Машины в лизинг для юридических лиц

Для юридических лиц договор на машину в лизинг также является неплохим вариантом, поскольку он характеризуется несколькими преимуществами, а именно:

- можно сэкономить 18%, поскольку разрешается возвратить НДС

- для юридических лиц производители транспортных средств предоставляют эксклюзивные скидки

- хозяйствующие субъекты могут уменьшить налогооблагаемую базу по прибыли за счет включения лизинговых платежей в расходы компании

- лизингодатель может предоставить гибкий график выплаты лизинговых платежей в зависимости от особенностей деятельности лизингополучателя, к примеру:

- равными частями ежемесячно

- в зависимости от сезонности деятельности

- уменьшающимися платежами

- некоторые лизингодатели согласны использовать залоговый платеж в размере 5% стоимости авто, который по окончании срока договора возвращается залогополучателю

Дополнительным положительным моментом является тот факт, что юридическое лицо может взять в лизинг какую-либо спецтехнику для проведения разовых или краткосрочных работ. В этом случае техника может быть возвращена назад без перехода права собственности, а обе стороны получат прибыль:

- для лизингодателя — получение денежных средств за использование транспорта

- для лизингополучателя — выполнение необходимых операций без приобретения спецтехники

Для приобретения транспортного средства в лизинг юридическому лицу необходимо пройти несколько основных шагов, а именно:

- выбрать транспортное средство и изучить перечень компаний, которые готовы на заключение лизингового договора

- выбрать конкретную лизинговую компанию и ознакомиться с условиями, по которым она заключает договор

- собрать все необходимые документы и подать их на рассмотрение лизингодателю. Пакет документов более обширен, чем для физического лица, и, как правило, включает в себя заявление и анкету, копии устава, ОГРН и ИНН, копию документа о назначении руководителя и копию его паспорта, баланс и иную финансовую отчетность, справку о расчетных счетах в банках, согласие на обработку персональных данных

- при принятии положительного решения лизингодателем подписать договор и внести залоговую сумму

- получить транспортное средство во временное пользование

Какие машины в лизинг

Для того чтобы определиться, какие автомобили можно использовать в качестве предмета лизингового договора, необходимо подробно ознакомиться с информацией, предоставляемой на официальных сайтах лизингодателей. Как правило, каждая компания указывает, какие именно условия предлагаются ею по лизинговому договору и какие транспортные средства можно приобрести по такому соглашению.

При этом на сайте можно воспользоваться предложением «Автомаркет» или аналогичным и изучить информацию о том, какие именно марки транспортных средств предлагаются в качестве лизинга. При этом по каждому транспортному средству указываются следующие сведения:

- марка автомобиля

- модификация транспортного средства

- тип кузова

- мощность и объем двигателя

- год выпуска авто

- характеристики трансмиссии

- масса транспортного средства

Кроме этого, к каждому автомобилю прилагаются фотографии, на основе которых можно определить, подходит это транспортное средство или нет.

Дополнительным преимуществом является тот факт, что на официальных сайтах лизингодателей имеются специальные онлайн калькуляторы, с помощью которых можно рассчитать ежемесячный лизинговый платеж.

Благодаря такому ресурсу имеется возможность определиться с тем, какую сумму нужно будет платить лизингодателю и каким образом можно ее снизить, варьируя параметрами транспортного средства.

Связан этот момент с тем, что для транспортных средств с разными характеристиками устанавливается неодинаковая сумма ежемесячного лизингового платежа.

Учет машины в лизинге

Если организация использует автомобиль через договор лизинга, то она обязана учитывать его в бухгалтерском учете, только не так, как свое собственное транспортное средство.

При этом необходимо учитывать, что предмет лизингового договора может быть или на балансе лизингодателя, или на балансе лизингополучателя.

Рассмотрим оба этих варианта более подробно, чтобы понять, как именно отражать транспортное средство в бухгалтерском учете лизингополучателя.

1. Если автомобиль находится на балансе лизингополучателя, то он должен учитываться по бухгалтерии как объект основных средств, причем первоначальная стоимость будет равна сумме всех лизинговых выплат, в том числе и остаточной (или выкупной). Для учета используются счета по основным средствам 01 и 02 для амортизационных отчислений. Проводки по бухгалтерскому учету будут такими:

Д 76/аванс К 51 — денежные средства перечислены лизингодателю в качестве авансового (залогового) платежа;

Д 19 К 76/аванс — отражена сумма НДС по залоговому платежу;

Д 68 К 19 — сумма НДС принята к вычету;

Д 08 К 76/аренда — автомобиль в лизинге принят к учету;

Д 19 К 76/аренда — отражена сумма НДС по лизинговому договору;

Д 01 К 08 — автомобиль принят к учету в качестве объекта основных средств;

Д 76/аренда К 76/платеж — начислен в учете платеж по лизингу;

Д 76/платеж Д 51 — уплачен платеж по лизингу;

Д 20, 23, 26, 44 К 02 — начислена амортизация по имуществу в лизинге;

Д 02 к 01 — списана самортизированная стоимость имущества в лизинге.

При расчете налогооблагаемой базы по налогу на прибыль ее можно уменьшить как на лизинговые платежи, так и на залоговый платеж, и на остаточную стоимость.

2. Если автомобиль находится на балансе лизингодателя, то лизингополучатель также должен отражать предмет договора, только для этого используется забалансовый счет 001 «Арендованные ОС». На нем следует отражать стоимость автомобиля в сумме лизинговых платежей с НДС. Для бухгалтерского учета необходимо формировать следующие проводки:

Д 76/аванс К 51 — перечислены деньги в качестве аванса (залога);

Д 001 — лизинговый автомобиль принят к учету;

Д 20, 23, 26, 44 К 76/платеж — начислен платеж по договору;

Д 19 К 76/платеж — отражен НДС по платежу;

Д 68 К 19 — НДС принят к учету;

Д 76/платеж К 51 — платеж перечислен лизингодателю;

К 001 — автомобиль списывается с учета по окончании договора.

Если автомобиль выкупается у лизингодателя по остаточной стоимости, то одновременно с последней проводкой необходимо провести стоимость транспортного средства по Д 01 и К 02.

Источник: https://moneyzzz.ru/blog/mashina-v-lizing/