Учет НДС по лизинговым операциям в 1С:УПП

В рамках данной статьи будет рассмотрен порядок отражения НДС по лизинговым операциям в программном продукте 1С:УПП, отражение НДС в книге покупок и в книге продаж, порядок и способы отражения на счетах бухгалтерского учета 19 и 68.

1. Учет НДС с авансового платежа по договору лизинга

2. Учет НДС при начислении лизинговых платежей.

Рассмотрим решение данной задачи на сквозном примере. В качестве примера возьмем следующую ситуацию: Организация приобретает основное средство по договору лизинга.

Общая сумма лизинговых платежей и аванса составляет 590 000 с учетом НДС. Из них 118 000 – это аванс по договору лизинга, остальная сумма выплачивается в течение 4-х месяцев по 118 0000, что является лизинговыми платежами.

Предмет лизинга учитывается на балансе лизингополучателя.

1. Отражение авансового платежа в 1С:УПП

Используется обычный документ «Платежное поручение исходящее», на основании которого создается «Счет-фактура» на аванс.

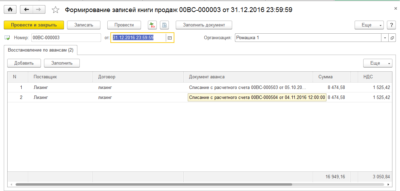

НДС с уплаченного аванса, мы принимаем к вычету. Для этого создадим и заполним документ «Формирование записей книги покупок»

Сформируем книгу покупок

2. Оформление в 1С:УПП поступления основного средства по договору лизинга

Оформляется обычным документом «Поступление товаров и услуг» с видом операции «Оборудование». Счет-фактуру на его основании создавать не нужно.

Так как каких-либо специальных документов для отражения лизинговых операций в 1С:УПП не предусмотрено, то будет необходимо воспользоваться документом «Корректировка записей регистров». Он нужен для решения трех задач:

1. Отсторнировать регистр накопления «НДС предъявленный». Данный регистр формируется документом «Поступление товаров и услуг», в дальнейшем суммы из него отражаются в книге покупок. В нашем случае суммы в книге покупок должны формироваться от лизинговых платежей, а не от суммы документа «Поступление товаров и услуг». Соответственно, запись в регистре «НДС предъявленный» в данном случае не нужна.

2. Изменить налоговую стоимость предмета лизинга и отразить постоянную разницу. Для этого необходимо изменить данные на счетах налогового учета и изменить запись в регистре «Партии товаров на складах НУ». В данной статье мы не будем этот момент подробно рассматривать, т.к. это не влияет на учет НДС.

Создаем документ «Корректировка записей регистров»

Как выглядит изначально тот или иной регистр можно увидеть из документа «Поступление товаров и услуг» по кнопке «Перейти» и выбрать нужный регистр. В документе «Корректировка записей регистров» создается аналогичная запись, но с противоположным знаком.

Далее можно принимать предмет лизинга к учету обычным документом «Принятие к учету ОС». Суммы по налоговому учету будут сформированы с учетом данных документа «Корректировка записей регистров». Так как данный вопрос не влияет на учет НДС, то в этой статье мы его не рассматриваем.

3. Начисление лизинговых платежей в 1С:УПП

Со следующего месяца начинается начисление лизинговых платежей. Размер платежа 118 000 рублей с учетом НДС. Изначально вся сумма долга перед лизингодателем у нас уже сформирована документом «Поступление товаров и услуг» по кредиту счета 76.05 на сумму 590 000 руб. Для отражения платежа нам нужно сделать следующую проводку:

Дт. 76.05 Кт 76.09 118 000

Для этого воспользуемся документом «Корректировка долга»

Теперь нам нужно отразить НДС с лизингового платежа в сумме 18 000 в книге покупок. Для этого используем документ «Отражение НДС к вычету», для которого необходимо создать счет-фактуру. В счет-фактуре указываются данные о дате и номере счета фактуры продавца. Именно эти данные отражаются в книге покупок.

В документе «Отражение НДС к вычету» нужно установить флаг «Использовать как запись книги покупок», остальные флаги не устанавливаем. В качестве документа расчетов укажем документ поступления.

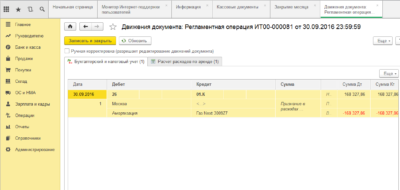

Флаг «Формировать проводки» не устанавливаем, потому что проводка Дт 68.02 Кт 19 сформируется не по документу «Поступление товаров и услуг», а по документу «Отражение НДС к вычету». В результате получилась бы следующая картина:

Поэтому проводку Дт 68 Кт 19 сделаем с помощью документа «Операция», либо «Корректировка записей регистров»

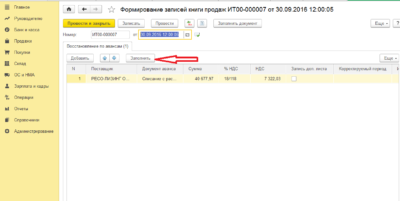

И теперь сформируем книгу покупок. В данном случае информация в книгу покупок попадает непосредственно из документа «Отражение НДС к вычету»

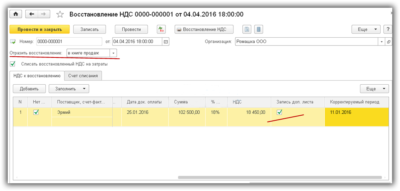

4. Зачет аванса и восстановление НДС с аванса в программе 1С:УПП

Завершающим нашим шагом будет зачет аванса и восстановление НДС. Во-первых нужно вычислить сумму для зачета. Так, срок договора лизинга у нас составляет 4 месяца и платежи равные, то и сумму аванса будем зачитывать в течении 4-х месяцев равными частями:

Сумма к зачету аванса с учетом НДС = 118 000 / 4 = 29 500

В т.ч. НДС = 4 500 рублей.

Для зачета аванса нам нужно сделать следующую проводку.

Дт 76.05 Кт 60.02 29 500 рублей.

Используем документ «Корректировка долга»

Счет 76.05 указывается на закладке «Счета учета»

Далее необходимо восстановить НДС с аванса. Используем документ «Отражение начисления НДС»

Бухгалтерскую проводку

Дт 76 ВА Кт 68.02 создадим также с помощью документа «Операция».

Сформируем книгу продаж

Спасибо!

Источник: http://vnedriupp.ru/stat/?ELEMENT_ID=8374

Схема возврата НДС при покупке автомобиля в лизинг

Если так необходимо купить автомобиль, а денег на покупку машины нет, можно воспользоваться услугами лизинговых компаний.

Компания по запросу покупателя совершает подбор поставщика и необходимой модели авто, покупает у него машину и сдает в аренду на определенных условиях клиенту.

Сама компания в итоге получает со всех выплат свою часть денег, а остальные средства уходят на оплату себестоимости авто. В соответствии с законом оказание таких услуг является облагаемым объектом налогов по НДС, что влечет за собой возможность получения вычетов.

Система лизинга

Примеров использования данного метода покупки машины масса: автопарк маршрутных автомобилей или такси, парк представительских авто или простая покупка машины физическим лицом. Компании, осуществляющие лизинг, имеют разные условия оказания услуги, но основными критериями остаются следующие.

- Цена покупки авто.

- Аванс в момент покупки.

- Ставка.

- Время осуществления аренды по подписанному контракту.

- Частота совершения выплат.

- Стоимость выкупа.

- Способ оплаты.

Само понятие термина «лизинг» в переводе с английского языка обозначает сдачу внаем движимого или недвижимого имущества, с последующим выкупом организацией по осуществлению лизинга.

Лизинговая компания является собственником такого имущества до тех пор, пока не закончится срок действия договора, по которому физическое или юридическое лицо арендует такое имущество на определенный срок.

А за все время пользования имуществом лизинговой компании необходимо вносить плату.

Чтобы заключить лизинг, подписываются 2 контракта: между лизинговой компанией и поставщиком авто и между лизинговой компанией и покупателем авто.

Структура Закона о НДС

По закону п. 7 ст. 258 Налогового кодекса РФ автомобиль, полученный вследствие финансовой аренды, должен принадлежать к группе амортизации стороны, у которой он находится на балансе. А для этого нужна оценка стоимости машины, которая будет приравниваться к сумме всех платежей по лизингу без учета НДС.

Поэтому юридические лица, берущие в лизинговую аренду недвижимый транспорт, могут осуществить возмещение НДС, ставка которого составляет 18%, и ее обязаны выплатить обе стороны сделки. Для получения вычета необходимо соблюдать такие правила:

- использовать автомобиль в такой сфере деятельности, которая облагается НДС;

- автомобиль в обязательном порядке должен состоять на учете организации;

- наличие счетов-фактур со строкой под сумму НДС;

- наличие подтверждающих оплату документов (договор лизинга, который включает в себя: акт приемки-передачи лизингового движимого имущества, график платежей и подтверждающие совершение оплаты документы).

Очень много различных интерпретаций толкования этого закона, поэтому не помешает предоставление ежемесячных документов, которые бы подтверждали лизинг. Период, за который можно требовать возврат НДС, должен быть тем временем, когда покупатель получил основания его применять.

На данный момент отталкиваются от предоставленных ежемесячных счетов-фактур, на основании которых и высчитывается период правового подспорья для требования вычета НДС. Но в то же время не должно быть причин, мешающих налоговым органам осуществить возврат НДС, а именно:

- при расчетах был использован безналичный способ;

- отсутствие документов, подтверждающих оплату или осуществление услуг по лизинговой аренде;

- организация находилась в состоянии банкротства при подаче заявления на возмещение НДС;

- суммы займа в крупных размерах были использованы организациями.

Поэтому НДС вычисляется с суммы платежей по аренде имущества, взятых в полном объеме, из них лизинговой компании вычитается размер суммы, которая была оплачена продавцу за лизинг как некая компенсация.

В случае нахождения авто на балансе лизинговой компании ее расходами принято считать платежи по лизингу, которые являются частью себестоимости машины и автоматически понижают базу налогов на прибыль. В обратном случае авто стоит на балансе покупателя: все лизинговые платежи и амортизация являются расходной частью бюджета покупателя. Но платежи учитываются с вычетом сумм амортизации.

В случае превышения суммы ежемесячного платежа суммой амортизации до конца срока погашения лизинговой стоимости авто, в сумму расходов будет включено лишь сумму начисленной амортизации, а когда начисление сумм амортизации прекратится, в расходы войдет вся сумма платежа по лизинговому договору, но без учета НДС.

Бухгалтерия лизинга

Изначально необходимо уплатить первичный аванс за получение автомобиля в лизинг, который не является расходом покупателя. А если у покупателя имеются в наличии все необходимые документы вместе с актом, авансовую сумму, добавленную в бухгалтерский учет, можно провести несколькими способами

- На дату совершения выплаты первого платежа лизинга (единовременно).

- На дату выплаты последнего платежа за лизинг (единовременно).

- На протяжении всего срока уплаты платежей лизинга по договору, равномерно и, тем самым, снижая сумму ежемесячного платежа.

После того, как лизинговая компания получила первый авансовый платеж, она имеет право в течение 5 дней предъявить покупателю счет-фактуру по сумме совершенного авансового платежа. Высчитать размер суммы НДС в этом случае можно, используя расчетную ставку. Покупатель может принять входной НДС с совершенного аванса к вычету, но при наличии всех необходимых документов.

Каждый раз, оплачивая ежемесячный платеж и получая счет-фактуру от лизинговой компании, сумма НДС, заявленная компанией, принимается к вычету тогда, когда происходит зачисление авансового платежа лизинга. Внимательно читайте договор с указанным равномерным зачетом аванса в течение всего срока действия договора, расход будет квалифицироваться как расход на будущий период, а учитываться также равномерно в налоговом учете.

Плюсы и минусы использования лизинга

Чем выгодна покупка авто для основного населения и юридических организаций, ведь можно просто пойти и оформить на свое имя кредит, после чего оплачивать по такой же схеме? Но для того чтобы взять кредит, зачастую необходимо доказать возможность погашения кредита и предоставить имущество в залог.

А такое имущество имеется на балансе не у каждой организации, поэтому быстрее и проще взять авто в лизинг.

Тем самым кредит дает полномочия к оплате налога на прибыль, а лизинг полностью трактуется как дополнительные затраты, а если при этом еще и оплатить НДС, то все обязанности перед государством в виде налогов значительно уменьшаются.

При покупке автомобиля у лизинговой компании можно легко решить все проблемы, связанные с ремонтом, прохождением ТО, страхованием и обслуживанием автомобиля лизинговой компанией. А также в случае автокатастроф или ДТП, поломок или неисправностей все вопросы и проблемы ложатся на плечи руководства лизинговой компанией.

Если правильно заключить договор с компанией, то автомобиль, полученный в лизинг, может быть подвержен возврату до истечения срока договора и ранее. Для осуществления подсчетов выплат учитывается и амортизация, которая дает возможность последний платеж практически не выплачивать. Этот вид приобретения движимого имущества наиболее выгоден для малого бизнеса.

При всех многочисленных плюсах данный вид услуги имеет и отрицательные стороны. За счет взятия основного груза ответственности на компанию по лизингу стоимость автомобиля значительно выше, чем бы могла быть в кредит. Выше будут и ставки платежей, совершаемых ежемесячно, первый взнос за авто, а при просрочке выплат авто может быть отобрано на законных основаниях.

В перечень негативных сторон использования лизинга входит и небольшая распространенность по всей территории РФ таких компаний, поэтому покупатели из глубинки не всегда могут найти у себя в регионе подобную организацию с оказанием лизинговых услуг.

Не проработана и система оказания лизинговой аренды, и очень часто организации, предоставляющие услуги лизинга, приходится вступать в банковскую структуру. Покупателю авто через лизинг запрещается сдавать в аренду или использовать данное имущество как средство залога.

Покупатель обязан в любое удобное для сторон время предоставить полную отчетность по наличию, использованию или любую другую информацию о предмете договора.

Налоговые органы очень часто придирчиво относятся к каждому пункту, и возместить вычет НДС удается не всегда, поэтому важным этапом заключения лизингового договора является учет всех возможных недочетов и придирок со стороны налоговых служб.

Источник: https://avtovdolg.ru/lizing/vozvrat-nds-pokupke-avtomobilya-vozmeshhenie.html

Авансовый платеж по лизингу: учет по расходам и НДС + проводки

В статье мы разберем, как отразить в проводках авансовый платеж по договору лизинга. Узнаем, как учитывается расход на балансе лизингополучателя и доход у лизингодателя, а также рассмотрим наиболее важные нюансы при зачете авансового платежа.

Важные составляющие договора лизинга

Лизинговый договор всегда составляется в письменной форме. В нем отражаются все условия сделки, в том числе:

- Наименование участвующих сторон.

- Подробное описание предмета лизинга.

- Стоимость лизингового соглашения.

- Период действия сделки.

- Порядок и сроки зачисления платежей.

- Условия возврата или выкупа имущества в собственность клиента.

- Размер выкупной стоимости.

Кроме этого, в договоре лизинга фиксируется величина авансового платежа (первоначального взноса), если соглашение составляется с учетом его внесения.

Также прочитайте: Порядок расторжения договора лизинга по инициативам лизингодателя или лизингополучателя

Первоначальный взнос выполняет одновременно несколько функций. Оплата аванса — это одно из подтверждений надежности заемщика и его платежеспособности. Дополнительно, такой взнос позволяет снизить финансовую нагрузку по дальнейшим платежам.

Чем больше величина авансового платежа, тем меньше будут ежемесячные выплаты.

Авансовый платеж по договору лизинга

Платеж в рамках лизинговых сделок используется кредитором для обеспечения выполнения всех обязательств со стороны лизингополучателя.

Размер первоначального взноса варьируется от 5 до 50%, в зависимости от требований, устанавливаемых лизинговой компанией.

Аванс вносится заемщиком сразу после оформления договора. Первоначальный взнос может выплачиваться единовременно или частями, что предварительно оговаривается участвующими сторонами. В случае постепенной выплаты составляется график зачета таких платежей, который отображается в самом договоре или предоставляется в отдельном приложении.

Авансовый платеж может быть зачтен несколькими способами:

- Полной оговоренной величиной при оплате первого взноса по лизинговому платежу.

- Единовременно в процессе внесения последней части платежа по лизинговому соглашению.

- Равными частями в период действия самой сделки.

Если первоначальный взнос вносится одним платежом, то кредитор сразу после его получения выплачивает полную стоимость имущества продавцу. Далее осуществляется оформление необходимых документов, после чего предмет сделки переходит в распоряжение заемщика.

Важные нюансы учета авансового платежа

Авансовый платеж предусмотрен в большинстве лизинговых договоров, и его зачет может быть осуществлен любым из предусмотренных способов. Например, в счет стартового платежа, в счет нескольких стартовых оплат до полного погашения размера аванса, равномерно в ходе погашения основной задолженности, в счет последнего платежа по лизинговому соглашению и т. д.

Кредитор, в процессе передачи имущества лизингодателю, предоставляет счет-фактуру на всю величину авансового платежа. В этом случае эту сумму, без учета НДС в налоговых отчетах, можно учесть как расходы при налогообложении прибыли.

В рамках лизинговых сделок услуги оказываются до конца срока действия соглашения, поэтому в налоговых структурах не возникает необходимости сопоставить такие выплаты нормам Налогового кодекса РФ. А также не нужно переживать, как отразить первоначальный взнос в обороте лизинговой компании.

Что касается частичной выплаты аванса, то у заемщиков часто возникает вопрос, можно ли сразу отнести на затраты указанные платежи. Ответ будет отрицательным, поскольку в этом случае расходом в учете налогообложения прибыли станет засчитываемый размер первоначального взноса. Аналогичные условия соблюдаются, если лизингодатель принял аванс в зачет не по действующему графику.

Учет авансового платежа у кредитора отражается в бухгалтерском учете соответствующей записью: дебет 51-го счета с кредита счета 76 на субсчете полученных авансов. Сумма засчитывается в заранее оговоренном размере и может использоваться лизинговой компанией в процессе приобретения предмета сделки.

Учет аванса у лизингополучателя

Первоначальный взнос по лизинговой сделке в учете заемщика (перечисление и зачет) производится в оговоренном размере и сроке зачета аванса кредитором, в составе размера лизинговых платежей. Перевод аванса фиксируется следующим образом: в дебет по счету 76 на субсчет выданных авансов с кредита счета 51.

НДС с аванса по лизинговому договору у лизингополучателя учитывается следующим образом:

| Дебет | Кредит |

| 68 (субсчет НДС) | 76 |

Зачет размера аванса заемщик записывает так:

| Дебет | Кредит |

| 76 ( субсчет задолженности по выплатам лизинга) | 76 (субсчет выданных авансов) |

Авансовые платежи являются важным условием любого договора, в том числе и лизинговых соглашений. Поэтому подробное описание, и в целом фиксация его условий в документе поможет избежать спорных и непредвиденных ситуаций, включая мошеннические действия.

Источник: https://bank-biznes.ru/lizing/avansovyj-platezh-po-lizingu.html

Ндс по лизингу

Проводки по авансовому платежу по договору лизинга, которыми бухгалтер должен отразить операции, связанные с учетом, восстановлением и возмещением НДС:

| Дт | Кт | |

| Авансовый платеж у получателя лизинга (сначала перечисление, потом зачет) осуществляется одновременно с зачетом этого аванса у лизингодателя. Предоплата является составляющей суммы лизинговых платежей (согласно условиям, прописанным в договоре). | 76, субсчет для выданных авансов | 51 |

| Отражение в балансе суммы НДС по операции | 68, субсчет по учету НДС | 76, субсчет, где учитывается НДС по выданным авансам |

| После получения объекта лизинга (согласно накладной, акта приема-передачи и т. д.) выделенный до этого НДС подлежит восстановлению | 76, субсчет для учета НДС с выданных авансов | 68, субсчет для учета НДС |

| Авансовый платеж теряет статус предоплаты в момент официального приобретения товара. Основание – акт приема-передачи, накладная | 76, субсчет для учета арендных обязательств | 76, субсчет для учета по авансам выданным |

| Согласно счету, накладной или акту приема-передачи, бухгалтер начисляет НДС | 19 | 76, субсчет для учета арендных обязательств |

| Сумма предъявляется к вычету | 68 | 19 |

При получении аванса на расчетный счет, лизингодатель обязан в течение 5 дней выставить счет-фактуру (п.3 ст.168 НК). До того момента у организации-получателя нет основания для принятия к возмещению в составе авансового платежа суммы НДС (п.12 ст.171 и п.1 ст.172 НК).

Сумма выданного аванса отражается в балансе за вычетом НДС. После получения счета-фактуры бухгалтер сможет отразить ее следующим образом:

| Дт | Кт | |

| Объекты основных средств отражаются при получении на баланс (с использованием субсчета приобретения по договору лизинга) | 08 | 76 |

| Принятие к учету основного средства как имущество, приобретенное в лизинг | 01 | 08 |

Дополнительные условия для получения вычета

Для получения права компенсировать НДС с авансов по договору лизинга у лизингополучателя, необходимо:

- чтобы лизингополучатель являлся плательщиком НДС;

- приобретенное имущество на 100% работало по тем видам деятельности, что облагаются НДС (в том случае, если организация имеет льготируемые виды).

Если имущество частично используется по видам деятельности, не облагаемым НДС, то налогоплательщик ведет раздельный учет операций.

В случае проверки налоговым органом, для подтверждения права на возмещение необходимо чтобы:

- ТМЦ были учтены на балансе получателя;

- полученный счет-фактура полностью соответствовал требованиям ст.169 НК;

- имелись документы на оплату аванса (платежное поручение, выписка банка).

Законодательство запрещает принимать к вычету налог, если он: оплачен наличными деньгами или в натуральной (неденежной) форме, в договоре не оговорены условия предоплаты, а также, если данные операции по закону не облагаются НДС.

Проблемы с компенсацией НДС по авансовым платежам по лизингу обычно возникают лишь в случаях, если налогоплательщик сохранил не все документы, либо их содержание (оформление) не соответствует условиям НК. Поэтому договор следует составлять грамотно, с учетом всех нюансов (обязанность оплаты аванса, сроки платежей, выкуп или возврат ТМЦ и т. д.), а счета-фактуры должны соответствовать всем нормам законодательства.

>Договор лизинга автомобиля

Кредит, лизинг или покупка?

Несомненно, эффективность лизинга уже доказана на практике и с помощью множества различных математических расчётов. При сравнении лизинга, кредита и покупки специалисты наиболее часто обращают свое внимание на такие вещи как налоговые льготы, которые предусмотрены законодательством в настоящий момент времени, а также на другие факторы.

Однако что же требуется учитывать при этом сравнении?

Наиболее часто предприятия, когда производят свой выбор между кредитом и лизингом, за основу сравнения берут величину лизинговых платежей и далее анализируют возможную сумму кредита и проценты к выплате.

При этом следует учитывать возможные сокращения налоговых отчислений, которые возникают при использовании схемы лизинга и оформления кредита. Одним из главных преимуществ лизинга является льготное налогообложение, что в результате может привести к сокращению затрат по обслуживанию лизинговой сделки.

При этом необходимо учитывать все возможные расходы, которые может нести организация при каждом отдельном способе финансирования.

Как учитывается НДС по договорам лизинга: возмещение, переуступка, УСН

Возмещение НДС при лизинге является важным фактором.

Итак, если за главный критерий взять сумму платежей, при этом не учитывая такие факторы как выгода, которая возникает при использовании той или иной схемы финансирования, дополнительные затраты, то такой анализ будет некорректен.

Сравнение самих процессов и сроков оформления сделки.

При приобретении имущества за счет собственных средств, процесс реализации или продажа будет довольно простой. В этом случае покупатель оплачивает оценочную стоимость имущества в оговоренные сроки напрямую продавцу. В данном случае срок реализации сделки зависят от процесса реализации продавца и наличия денежных средств у покупателя.

При покупке имущества за счет кредитных средств ситуация может усложниться такими факторами как:

- при оформлении кредита следует собрать большой перечень документов;

- банк производит выдачу кредита только при наличии твердого залогового обеспечения;

- сам процесс выдачи кредита может составить с момента обращения и до выдачи от двух до трех месяцев (иногда до полугода).

Процесс приобретения имущества по лизинговой схеме происходит немного дольше, чем при прямой покупке, но быстрее и проще чем при кредитовании. При этом возмещение НДС при лизинге рассчитывается исходя из общего размера лизинговых платежей, соответственно сумма к возмещению будет выше, чем при прямой покупке имущества.

Лизинг возврат ндс для ооо

Следующий шаг — заполнение заявки у лизингодателя на предоставление услуги лизинга. Немного позже происходит само подписание договора. После этого необходимо обязательно застраховать автомобиль и получить его в эксплуатацию.

Существует возможность оформить лизинг как грузовых, так и новых или б/у автомобилей или автобуса. Это дает возможность приобрести юридическому лицу нужное количество транспортных средств, которые смогут осуществлять различные перевозки. Возможность оформления услуги на подержанный автомобиль появилась недавно. Она позволяет выбрать авто по объявлению, на рынку или у знакомых.

Одно из требований — строк эксплуатации. Он составляет не более 5 лет. Это позволяет отсеять авто с большим пробегом и те транспортные средства, которые имеют изношенный вид. Сначала автомобиль продается лизинговой компании, а потом, после погашения всех платежей — выкупается и переоформляется непосредственно на клиента.

Такие автомобили более доступны нежели новые, по-этому они пользуются спросом.

Лизинговый калькулятор

Это сервис, с помощью которого можно определить стоимость лизинга и получить расчеты по интересующим параметрам. Он позволяет сочетать различные варианты аванса и строка погашения выплат, что позволит подобрать более подходящий вариант погашения. Для осуществления расчетов нужно совершить такие действия:

1. Выбрать марку и модель автотранспорта;2. Указать стоимость автомобиля. Если она была подобрана автоматически — изменить на заявленную;

3. Выбрать параметры финансирования, которые состоят из первоначального взноса, размера выкупного платежа и строка договора при лизинге.

Калькулятор позволяет распределить финансовую нагрузку на весь строк погашения платежей. Так же можно, с помощью составления графика, либо сохранить первоначальный капитал, выбрав низкий первый платеж, либо снизить ежемесячные расходы — увеличив первый взнос.

Не смотря на то, что договор лизинга автомобилей заключается не так давно, однако такая услуга имеет положительные отзывы. Для юридических лиц воспользоваться услугой автолизинга гораздо выгоднее нежели взять авто в кредит.

Стоит учитывать такой нюанс, что в случае просрочки платежа, лизинговая компания может расторгнуть договор без права возвращения уже выплаченной сумы. По-этому, к обязательствам, предусмотренных сделкой, стоит относится серьезно.

Лизинг дает возможность юридическому лицу приобрести автомобиль в пользование, при этом не отлучая значительные средства непосредственно из оборота предприятия. С помощью заключения данной сделки клиент экономит своё время, ведь регистрация, страховка и прочие формальности возлагаются на лизингодателя. Автомобиль остается на балансе лизинговой компании, до осуществления всех выплат.

Однако это стоит рассматривать скорее не как «минус», а как «плюс», ведь все спорные вопросы решает сторона, которая предоставляет услуги. Так же предусмотрен механизм выбора окончательной стоимости автотранспорта, что позволяет снизить ежемесячные платежи.

Стоит помнить, что лизинг — это комплексная услуга, которая позволяет клиенту экономить время и распоряжаться средствами по своему усмотрению.

Плюсы лизингаАвто в лизинг. Плюсы и минусы.

На ту же тему

Быстрая навигация:Каталог статейОтдельные виды предпринимательской деятельностиЛизинг Учет НДС лизингополучателем (Казаков Е.С.)

Учет НДС лизингополучателем (Казаков Е.С.)

Дата размещения статьи: 22.10.2016

Довольно широкое распространение в действующей российской экономике получило приобретение основных средств путем заключения договора лизинга со специализированной организацией, занимающейся такого рода операциями.

В данном случае у хозяйствующего субъекта появляется возможность избежать единовременной траты значительной части своих оборотных средств, как это могло бы быть при обычной покупке основного средства.

При лизинге, как правило, не приходится обращаться в банк за кредитом, тем самым он не обрекает себя на продолжительную выплату ежемесячных процентов.

Наиболее заинтересованная сторона здесь — хозяйствующий субъект, приобретающий основное средство в лизинг. После получения данного актива от лизинговой компании он сразу может начать его использование в деятельности. Но при этом надо учесть определенные особенности, связанные с расчетами по НДС.

Договор лизинга и вычеты НДС у лизингополучателя

Основные нормы, которыми регулируются операции по финансовой аренде (лизингу), отражены в ст. ст. 665 — 670 ГК РФ и Федеральном законе от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)».

Из них следует, что договор лизинга — договор, в соответствии с которым лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца (реже право выбрать имущество для передачи в лизинг и его продавца предоставляется лизингодателю) и предоставить лизингополучателю это имущество за плату во временное владение и пользование .———————————

В указанных статьях ГК РФ вместо понятий лизингодателя и лизингополучателя используются обычные для договора аренды понятия — «арендодатель» и «арендатор» соответственно.

Из п. 5 ст. 15 Федерального закона N 164-ФЗ следует, что по договору лизинга лизингополучатель принимает предмет лизинга и пользуется им, за что уплачивает лизинговые платежи.

При этом лизингодатель не предъявляет лизингополучателю НДС к вычету, так как предмет лизинга остается в собственности лизингодателя и не происходит его реализации, если данный предмет продолжает учитываться на балансе лизингодателя.Стороны могут договориться о том, чтобы с самого начала учитывать предмет лизинга на балансе лизингополучателя.

Тогда лизингополучателю целесообразно при его принятии на баланс отразить сумму НДС, подлежащую уплате по договору лизинга, по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

При начислении лизингового платежа на соответствующую этому платежу сумму НДС уменьшается остаток по дебету счета 19 в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (субсчет 68-НДС «Расчеты по НДС»).Согласно пп. 1 п. 2 ст.

171 НК РФ суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), подлежат вычетам в случае приобретения таких товаров (работ, услуг) для осуществления операций, признаваемых объектами обложения данным налогом. Пунктом 1 ст. 172 НК РФ установлено, что указанные вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении товаров (работ, услуг), после принятия на учет этих товаров (работ, услуг) и при наличии соответствующих первичных документов.

Данные правила распространяются в полной мере и на лизингополучателя. То есть он принимает к вычету налог со всей суммы лизингового платежа при наличии счета-фактуры, выставленного лизингодателем.

Источник: https://dpvolga.ru/nds-po-lizingu/

Лизингополучатель переходит на УСНО | Журнал « книга» | № 6 за 2015 г

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 марта 2015 г.

журнала № 6 за 2015 г. Упомянутые в статье Письма Минфина и ФНС можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

С января организации могли в плановом порядке перейти с общего режима на упрощенную систему, и многие компании этим воспользовались. Как известно, при переходе на УСНО требуется восстановить НДС, принятый к вычету по всем основным средствамподп. 2 п.

3 ст. 170 НК РФ. В связи с этим в нашу редакцию стали поступать вопросы от тех, кто впервые перешел на упрощенку. В частности, вопросы по поводу восстановления НДС по лизинговым платежам от лизингополучателей, имеющих лизинговые основные средства на балансе. Так нужно ли им было в конце 2014 г. восстанавливать НДС с лизинговых платежей? Ответ на этот вопрос зависит от условий договора лизинга.

Если основное средство, являвшееся предметом лизинга, было выкуплено лизингополучателем в собственность еще до перехода на упрощенную систему, то восстанавливать НДС по нему надо в обычном порядке: пропорционально остаточной стоимости по состоянию на последний день квартала, в котором восстанавливается налогподп. 2 п. 3 ст. 170 НК РФ; Письмо Минфина от 01.04.2010 № 03-03-06/1/205. Берем остаточную стоимость своего оборудования, делим ее на первоначальную стоимость (без учета переоценок) и умножаем на сумму налога, уплаченного лизингодателю за выкуп предмета лизинга.

Восстановление НДС с платежей лизингодателю

Стандартный лизинговый договор предусматривает:

- уплату аванса, который, как правило, зачитывается в счет последних лизинговых платежей;

- уплату текущих платежей за пользование лизинговым имуществом;

- уплату выкупной цены. По условиям договора она выплачивается:

- полностью в конце срока действия лизингового договора;

- в течение всего срока действия договора. В таком случае часть выкупной цены заложена в текущий платеж и, как правило, выделена в счете-фактуре.

С каких платежей лизингополучатель, решивший перейти на упрощенку, должен восстанавливать НДС, а с каких — нет? Поговорим об этом подробнее.

ПЛАТЕЖ 1.Авансовые платежи, зачитываемые в счет текущих лизинговых платежей в конце срока действия договора.

В таком случае у бывшего плательщика НДС, переходящего на упрощенку, имеется уплаченный аванс. Если он принял НДС с этого аванса к вычету, то перед переходом на УСНО такой вычет надо восстановить, ведь это по сути предоплата за еще не оказанные услуги. Несмотря на то что такое правило в НК прямо не закреплено, так считают специалисты налоговой службыподп. 2 п. 3 ст. 170 НК РФ.

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

“В положениях п. 3 ст. 170 Кодекса не содержится прямой нормы о необходимости восстановления НДС с уплаченных авансов при переходе с общего режима налогообложения на упрощенную систему.

Вместе с тем в силу специфики исчисления НДС восстановление налога в таком случае должно происходить по аналогии с приобретенными товарами, работами и услугамиабз. 5 подп. 2 п. 3 ст. 170 НК РФ; Постановление 18 ААС от 26.09.2012 № 18АП-8284/2012.

То есть надо восстановить НДС, принятый к вычету при уплате авансов, в последнем квартале перед переходом на УСНО.

Таким образом, если у лизингополучателя при переходе на упрощенную систему имеется авансовый лизинговый платеж, который будет зачтен в счет уплаты текущих лизинговых платежей уже после указанного перехода, то ему надо восстановить НДС в последнем квартале применения общей системы налогообложения”.

Но что делать в дальнейшем с восстановленным НДС? В норме Налогового кодекса, говорящей о необходимости восстановления НДС при переходе на упрощенку, речь идет о восстановлении НДС с имущества, а не с уплаченных авансов.

Если мы восстанавливаем НДС с остатков товаров и материалов, лежащих на складе, то восстановленный налог мы можем списать на прочие расходы при расчете налога на прибыльст. 264, абз. 3 подп. 2 п. 3 ст. 170 НК РФ.

Но можно ли так поступить, если восстанавливается НДС с авансов?

Здесь надо учесть одну особенность: по общему правилу суммы предоплаты не могут быть учтены в «прибыльных» расходахп. 14 ст. 270 НК РФ. А в таком случае восстановленный НДС — это часть уплаченного аванса. Поэтому безопаснее не учитывать его в расходах.

Доля импортного оборудования в сделках лизинговых компаний составила около 55%

ПЛАТЕЖ 2.Текущие лизинговые платежи за пользование лизинговым оборудованием.

НДС с уплаченных текущих лизинговых платежей восстанавливать не нужно. Услуги потребляются сразу, а лизингодатель предъявлял вам НДС именно со стоимости оказанных услугп. 5 ст. 38, п. 1 ст. 39, п. 1 ст. 146 НК РФ. И вы как лизингополучатель принимали его к вычетуподп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ. Восстанавливать такой налог не надо, что подтверждает и МинфинПисьмо Минфина от 28.02.2013 № 03-07-11/5852.

ПЛАТЕЖ 3.Выкупная цена лизингового имущества, которая не была учтена при расчете текущих платежей.

Эту цену вы должны заплатить в конце срока действия договора, когда ваша организация уже будет на упрощенной системе, а значит, все просто: вы ничего не платили, лизингополучатель не выставлял вам счет-фактуру, НДС к вычету вы не предъявляли. Следовательно, восстанавливать вам при переходе на УСНО нечего.

ПЛАТЕЖ 4.Выкупная цена, включенная в текущие лизинговые платежи.

В случае, когда выкупная цена уплачивалась ежемесячно в составе лизинговых платежей, вы имели право заявить НДС к вычетуПисьмо Минфина от 07.07.2006 № 03-04-15/131 (п. 2). Как восстановить налог: пропорционально остаточной стоимости предмета лизинга или полностью? Этот вопрос мы адресовали специалистам налоговой службы.

“В рассматриваемой ситуации лизингополучатель, находясь на общем режиме, уплатил лизингодателю часть выкупной стоимости лизингового имущества, однако права собственности на это имущество он еще не получил и переходит на упрощенную систему.

В таком случае ему необходимо рассматривать оплаченную часть выкупной стоимости как авансовый платеж. И следовательно, надо восстанавливать НДС с полной его суммы.

Правила о пропорциональном восстановлении ранее принятого к вычету налога здесь не применимы”.

ДУМИНСКАЯ Ольга Сергеевна

Советник государственной гражданской службы РФ 2 класса

Учет лизинговых платежей на упрощенке

После перехода на упрощенку уплачиваемые текущие лизинговые платежи и суммы НДС по ним можно будет учесть в расходах (разумеется, если вы выбрали объект налогообложения «доходы, уменьшенные на расходы»)подп. 4, 8 п. 1 ст. 346.16 НК РФ. Также, впрочем, как и лизинговые платежи, в счет которых будут зачтены уплаченные ранее авансы.

Но будьте внимательны: есть три важные особенности, которые надо учесть.

ОСОБЕННОСТЬ 1. Нельзя для целей налогообложения списать один расход дважды. Поэтому при применении упрощенки в расходах можно учесть только те лизинговые платежи, суммы которых еще не были учтены при расчете налога на прибыль. Поэтому при переходе на УСНО посчитайте:

Сложите обе эти суммы и сравните результат с общей суммой уплаченных лизингодателю текущих платежей. В некоторых случаях списанные на расходы суммы могут оказаться больше. И причин здесь может быть несколько. Например, лизингополучатели могут применять повышенный коэффициент амортизации.

Если в расходах было учтено больше, чем сумма текущих лизинговых платежей за прошедший период, то рекомендуем не учитывать в «упрощенных» расходах часть ваших последующих платежей на ту же сумму. Ведь такие расходы обоснованными не назовешь: то, что уже учтено на общем режиме, в «упрощенные» расходы повторно списывать нельзя.

Восстановив НДС с аванса по лизинговым платежам, вы будете себя чувствовать уютнее в налоговом плане

К примеру, на общем режиме в расходах было учтено 300 000 руб., а общая сумма текущих платежей за тот же период (без учета НДС) составила 250 000 руб., при этом один месячный платеж по договору равен 20 000 руб. без НДС.

В таком случае на общем режиме учтено на 50 000 руб. больше, чем должно было быть уплачено за пользование лизинговым ОС до перехода на УСНО.

Поэтому после перехода на упрощенку лучше не учитывать в расходах платеж за январь — февраль и половину платежа за март (те же 50 000 руб.).

А вот что делать с НДС, относящимся к суммам, признанным ранее на общем режиме? Если считать, что НДС можно учесть в расходах, только если можно признать в «упрощенных» расходах сами лизинговые платежи, то получается, что на расходы I квартала можно списать НДС в сумме, относящейся только к половине мартовского платежа, то есть 1800 руб. (10 000 руб. х 18%), из общей суммы 27 000 руб. (50 000 руб. х 3 мес. х 18%). При этом сумма НДС 25 200 руб. (27 000 – 1800 руб.), относящаяся к ранее признанным на общем режиме расходам, просто теряется упрощенцем.

Подход этот безопасный, но вряд ли справедливый. Логичнее было бы НДС списать на расходы (все-таки этот налог поименован как самостоятельный расход у упрощенцев), однако специалисты Минфина не видят в Налоговом кодексе возможностей для этого.

КОСОЛАПОВ Александр Ильич Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“Лизингополучатель, перешедший с общей системы налогообложения на упрощенную, не может повторно учесть в расходах суммы, которые ранее уже были учтены при расчете налога на прибыль. Даже если эти расходы оплачиваются уже после перехода на УСНО.

В расходах можно учесть только суммы НДС, относящиеся к тем услугам, которые сами подлежат включению в состав расходов при применении упрощенной системы. Поэтому если стоимость услуг нельзя учесть в расходах на УСНО, то и относящийся к ним НДС также в расходах не учитываетсяподп. 8, 23 п. 1 ст. 346.16 НК РФ”.

В дальнейшем (в нашем примере — начиная с апреля) можно учитывать в расходах полную сумму текущих лизинговых платежей и относящийся к ним НДС.

ОСОБЕННОСТЬ 2.

Источник: https://glavkniga.ru/elver/2015/6/1795-lizingopoluchateli_perekhodit_usno.html