Как осуществляеться продажа автомобиля после лизинга в 2026 году

Время чтения: 5 минут

Приобретение автомобиля в лизинг обычно предусматривает окончательный выкуп транспортного средства после завершения срока действия договора.

Но на практике используются еще несколько вариантов завершения сделки: возврат ТС лизинговой компании, обмен подержанного авто на новое или его продажа и погашение долга. Все зависит от условий соглашения.

Как же осуществляется продажа автомобиля после лизинга в 2019 году?

Что такое автолизинг

Автолизинг – одна из популярных форм финансирования покупки транспортных средств, если у покупателя недостаточно собственных денег.

В отличие от автокредитования, лизинг предусматривает долгосрочную аренду авто с правом окончательного выкупа.

То есть фактически до момента полной выплаты задолженности владельцем транспортного средства является лизинговая компания. Она и несет расходы по оформлению машины в ГИБДД, а также ежегодно оплачивает транспортный налог. Кроме лизинговой компании, участниками сделки являются:

- продавец – автосалон, автодилер, автопроизводитель и т. д.;

- покупатель;

- страховая компания.

Лизинг бывает:

- финансовый – предусматривает выкуп авто после завершения срока договора;

- оперативный или возвратный – машина возвращается лизинговой компании по остаточной стоимости.

Варианты купли-продажи ТС после лизинга

Как продать автомобиль после лизинга физическому лицу – этот вопрос очень интересует действующих клиентов лизинговых компаний. Ведь до момента окончательной выплаты по договору они не являются собственниками ТС.

Но иногда лизингополучателям в силу разных жизненных обстоятельств сложно выполнить свои обязательства. В таком случае есть два варианта выхода из ситуации:

- вернуть машину лизингодателю;

- найти покупателя на авто.

Лизингодатель не будет мешать продаже транспортного средства, ведь все финансовые обязательства будут выполнены. Просто в итоге собственником железного коня станет другой человек или компания.

Часто условия соглашения предусматривают право физлица продать машину по выкупной стоимости компании-лизингодателю. Можно также обменять авто на новое с доплатой или, если не хватает средств, снова воспользоваться лизингом.

Лизинговые компании имеют в собственности не только новые автомобили, они также занимаются реализацией поддержанных транспортных средств. Последние попали к ним как конфискат после невыполнения обязательств по договору или же по процедуре возвратного лизинга. Обычно перечень таких ТС можно найти на сайте компании.

Купить авто после лизинга можно следующими способами:

- взять кредит в банке – целевой автокредит, потребительский заем под залог недвижимости или с поручителями;

- выплатив остаточную стоимость автомобиля собственными средствами;

- заключив договор лизинга на покупку поддержанного автомобиля.

Преимущество лизинга б/у авто заключается в том, что покупатель может быть уверен в хорошем состоянии транспортного средства. Ведь в соответствии с условиями договора машина периодически проходила ТО на сертифицированных станциях, и все данные об этом хранятся в сервисной книге. Плюс автомобиль застрахован по полису КАСКО.

Перед тем как осуществить выкуп авто из лизинга, следует внимательно изучить условия договора. Особое внимание нужно уделить возможности досрочного погашения задолженности и процедуре получения ПТС. Например, в одних организациях ПТС выдают в тот же день, в других необходимо ждать несколько дней.

Какие нужны документы

Перечень документов, которые сопровождают сделку по продаже авто, приобретенного в лизинг, зависит от конкретной ситуации.

Так, если клиент выполнил все обязательства перед лизинговой компанией и переоформил транспортное средство на себя, сделка ничем не будет отличаться от стандартной купли-продажи.

Если же обязательства до конца не выполнены, то продать авто лизингополучитель не сможет. Для этого ему с потенциальным покупателем необходимо обратиться в лизинговую компанию.

Реализация автомобиля, приобретенного в лизинг, может осуществляться на основании договора по переуступке прав. Если потенциальный покупатель желает полностью выплатить долг за автомобиль, для оформления соглашения достаточно представить паспорт.

А если же планируется долгосрочная аренда с правом выкупа, тогда перечень документов зависит от требований компании. Обычно нужно предоставить паспорт и водительское удостоверение. Но иногда необходимы также:

- дополнительный документ, удостоверяющий личность, – загранпаспорт, водительские права и т. п.;

- справка о доходах или другой документ, подтверждающий платежеспособность;

- СНИЛС;

- ИНН.

Покупателю, чтобы убедиться в правильности расчетов, следует потребовать у продавца копии всех квитанций, подтверждающих лизинговые взносы.

Процедура продажи ТС после лизинга

Искать покупателей на автомобиль после лизинга вправе как лизингодатель, так и лизингополучатель. Но продать транспортное средство, не поставив друг друга в известность, они не могут, так как:

- лизингополучатель не является собственником машины;

- лизинговая компания заключала договор, по которому право на использование авто предоставляется конкретному лицу.

Если клиент не справляется с периодическими платежами, чтобы не усугублять ситуацию и не допустить просрочки, он сам может начать поиски покупателя на машину. Но перед этим следует получить одобрение компании. К тому же у нее больше возможностей найти покупателя.

Также скупкой лизинговых машин занимаются специализированные фирмы. Они выплачивают остаток задолженности и переоформляют транспортное средство на себя. Но, чтобы появилась возможность продать машину, необходимо выполнение следующих условий:

- погашение не менее 50% от стоимости ТС;

- договор лизинга не должен содержать ограничений на продажу авто третьему лицу.

Требования к оформлению договора

На условия договора влияет способ продажи автомобиля. Если долг выплачен полностью, заключается стандартный договор купли-продажи.

Если же автомобиль продается с частично погашенной задолженностью, покупателю необходимо в новом соглашении предусмотреть:

- Стоимость автомобиля с учетом уже выплаченных взносов.

- Периодичность и размер новых взносов.

- Порядок перехода права собственности на автомобиль.

- Дополнительные опции:

- страховку КАСКО;

- техобслуживание.

договора зависит от особенностей сделки и требований лизинговой компании, которая продает автомобиль.

Как зарегистрировать машину в ГИБДД

Регулируется процесс регистрации лизингового автомобиля п. 48 Приказа МВД России N 1001 от 24.11.2008 г.

Нормативный акт предусматривает постановку таких транспортных средств на учет при наличии:

- договора лизинга или сублизинга;

- акта приема-передачи между автосалоном и лизинговой компанией;

- акта приема-передачи между лизинговой компанией и новым владельцем авто;

- ПТС;

- полиса ОСАГО;

- документов об оплате госпошлины;

- учредительных документов – если новый владелец юрлицо;

- паспорта – если новым собственником является физлицо.

Если по договору автомобиль регистрируется лизингодателем, тогда обращаться необходимо в органы ГИБДД по месту «прописки» лизинговой компании. Лизингополучатель-физлицо направляется в любое регистрационное отделение ГИБДД, юрлицо – по месту юридического адреса.

Следует учесть, что свидетельство о регистрации автомобиля выдается на срок действия договора лизинга.

О подводных камнях покупки

Обычно возникают следующие проблемы покупки авто после лизинга:

- лизинговые платежи просрочены, и ТС находится под арестом;

- компания, чтобы быстрее и дороже продать автомобиль, скрутила пробег;

- можно приобрести машину после ДТП.

Чтобы не разочароваться в покупке и не потерять свои деньги, потенциальному покупателю следует обращаться в известные лизинговые фирмы с проверенной репутацией. Когда же планируется покупка автомобиля по договору сублизинга, рекомендуется сначала обратиться к основному владельцу, чтобы узнать, все ли обязательства выполняет продавец машины.

Заключение

Существенным преимуществом покупки лизинговой машины является цена. Она может быть намного ниже рыночной. Еще один плюс такой сделки – регулярный осмотр на сертифицированных СТО, что гарантирует хорошее техническое состояние транспортного средства.

К недостаткам же можно отнести наличие недобросовестных продавцов, которые могут постараться реализовать машину, находящуюся под арестом за невыплату долга по лизингу, или скрыть реальное техническое состояние автомобиля от покупателя.

Источник: https://1avtoyurist.ru/kuplya-prodazha/lizing/kak-prodat-avto-posle-lizinga.html

Пошаговый учет лизинга в 1С 8.3 на балансе лизингополучателя

Лизинг традиционно вызывает много вопросов, особенно у лизингополучателя:

- как показать поступление ОС в лизинг в 1С 8.3 на баланс лизингополучателя;

- какие проводки авансового платежа по договору лизинга в 1С 8.3;

- какие проводки при учете лизинговых платежей у лизингополучателя в 1С 8.3;

- и многие другие.

А с изменением ставки НДС с 18% на 20 % появился еще один: как быть, если договор лизинга заключен до 2019 года, а завершается — после?

В данной статье мы пошагово рассмотрим пример приобретения авто в лизинг с разбором проводок в 1С 8.3 — и как раз рассмотрим договор, выкуп по которому предусмотрен в 2019 году. Минимум теории — максимум практики!

Лизинг в 1С 8.3 у лизингополучателя: пошаговая инструкция

Пошаговая инструкция оформления примера. PDF

Перечисление аванса лизингодателю

Перечисление аванса лизингодателю оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание с расчетного счета.

Проводки

Регистрация СФ на аванс от поставщика

С аванса Лизингодателю Лизингополучатель может принять НДС к вычету при обязательном наличии:

Регистрацию счета-фактуры, выданного на аванс, можно провести из документа Списание с расчетного счета, нажав кнопку Создать на основании и выбрав Счет-фактура полученный.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета.

- Код вида операции — 02 «Авансы выданные».

Подробнее про Варианты принятия НДС к вычету по документу Счет-фактура полученный

Поступление в лизинг в 1С 8.3: балансодержатель — лизингополучатель

На момент передачи имущества в лизинг Лизингодатель не выставляет в адрес Лизингополучателя счет-фактуру и не предъявляет сумму НДС. Следовательно, в момент передачи имущества в лизинг права на вычет НДС со стоимости лизингового имущества у Лизингополучателя не возникает.

Право на вычет НДС у Лизингополучателя возникает, когда:

- Лизингодатель выставляет счет-фактуру на лизинговые платежи;

- Лизингодатель выставляет счет-фактуру на выкупную стоимость в момент выкупа имущества.

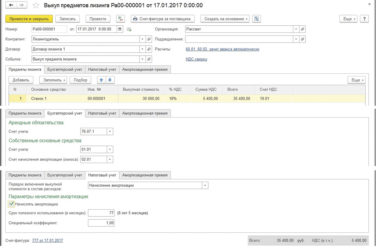

Поступление лизингового имущества на баланс лизингополучателя оформите документом Поступление в лизинг из раздела ОС и НМА – Поступление основных средств – Поступление в лизинг.

В БУ лизинговое имущество, учитываемое на балансе Лизингополучателем, признается им основным средством. Его первоначальная стоимость формируется в зависимости от договора (п. 8 ПБУ 6/01, Приказ Минфина РФ от 17.02.1997 N 15):

- из суммы всех лизинговых платежей и выкупной цены, т. е. полной стоимости договора, включая НДС, — если договор один и включает в себя условия выкупа и выкупную стоимость;

- из суммы всех лизинговых платежей без выкупной цены, т. е. полной стоимости договора, включая НДС, —– если имеется отдельный договор купли-продажи на выкупную стоимость предмета лизинга.

Проводки

Документ формирует проводки:

- Дт 08.04.1 Кт 76.07.1 — арендные обязательства в сумме стоимости принимаемого на баланс актива;

- Дт 76.07.9 Кт 76.07.1 — арендные обязательства в сумме НДС 18%.

Внимание! В связи с повышением в 2019 году ставки НДС до 20% обязательства в части НДС изменятся!

Отражение предмета лизинга в составе ОС

Принятие к учету предмета лизинга на баланс лизингополучателя проведите в 1С 8.3 документом Принятие к учету ОС вид операции Оборудование из раздела ОС и НМА – Поступление основных средств – Принятие к учету ОС.

Вкладка Основные средства.

Вкладка Бухгалтерский учет:

- Счет учета — 01.03;

- Счет начисления амортизации (износа) — 02.03.

В бухгалтерском учете срок полезного использования объекта основных средств определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету (п. 20 ПБУ 6/01).

Вкладка Налоговый учет.

Правила формирования первоначальной стоимости лизингового имущества в БУ и НУ отличаются!

В НУ, несмотря на то, что на лизинговое имущество до его выкупа не переходит право собственности, оно признается амортизируемым имуществом, и его стоимость определяется как сумма всех затрат Лизингодателя на его приобретение (п. 1 ст. 257 НК РФ). Стоимость лизингового имущества для налогового учета берется из справки Лизингодателя о его балансовой стоимости.

Срок полезного использования амортизируемого имущества в налоговом учете определяется той стороной, на балансе которой оно учитывается (п. 10 ст.

258 НК РФ) в соответствии с амортизационной группой, исходя из классификации ОС, утвержденной Правительством РФ (п. 2 ст. 259.1 НК РФ).

В настоящее время для определения группы амортизации необходимо использовать ОКОФ ОК 013-2014 (СНС 2008), принят и введен в действие Приказом Росстандарта от 12.12.2014 N 2018-ст.

Проводки

Документ формирует проводки:

- Дт 01.03 Кт 08.04.1 — сформирована первоначальная стоимость в БУ (1 553 400);

- Дт 01.03 Кт 08.04.1 — сформирована первоначальная стоимость в НУ (1 020 000);

- Дт 01.К Кт 08.04.1 — учтена разница в стоимости ОС между бухгалтерским и налоговым учетом в НУ.

Назначение счета 01.К — учет неамортизируемой части стоимости ОС в НУ, т. е. разницы между стоимостью лизингового имущества в налоговом и бухгалтерском учете.

Начисление ежемесячного лизингового платежа

Источник: https://BuhExpert8.ru/obuchenie-1s/1s-buhgalteriya-8-3/poshagovyj-uchet-lizinga-v-1s-8-3-na-balanse-lizingopoluchatelya.html

Переоформление авто после лизинга: порядок и список документов

В статье мы рассмотрим, как переоформить автомобиль после выкупа из лизинга. Узнаем, как проходит перерегистрация на юридическое и физическое лицо. Мы подготовили порядок действий для оформления авто и собрали список необходимых документов.

Особенности переоформления авто после оплаты лизинга

Переоформление автомобиля после лизинга возможно, если клиент выплатил полную его стоимость лизинговой компании с учетом процента удорожания. При этом в договоре обязательно должен быть пункт, предусматривающий возможность выкупа машины после окончания срока аренды.

Также прочитайте: Финансовый лизинг: виды, предмет и сроки договора + суть и схема лизинга на конкретном примере

Если машина находится на балансе лизинговой компании, то для ее передачи в собственность заемщика необходимо составить договор купли-продажи. В соглашении, как правило, прописывается минимальная остаточная стоимость транспортного средства, по которой заемщик может выкупить имущество. После заключения сделки лизингополучатель становится полноправным собственником и может заниматься перерегистрацией автомобиля.

Для этого необходимо получить все документы, подтверждающие переход права собственности. Пакет документов будет более обширный, чем при регистрации машины после обычной покупки.

Дополнительно потребуется акт передачи, подписанный участниками сделки, и письмо для ГАИ о переоформлении авто в собственность вашего предприятия.

Как оформить авто на нового владельца?

Для переоформления транспортного средства вам нужно сделать следующее:

- Получите от лизинговой компании все документы, которые необходимы для перерегистрации автомобиля.

- В ГИБДД напишите заявление о внесении изменений в техпаспорт машины в связи со сменой владельца.

- Пройдите сверку номерных знаков.

- Заплатите пошлину и застрахуйте ответственность собственника.

- Подайте в отделение ГИБДД необходимые документы.

- Заберите талон для прохождения техосмотра и новый техпаспорт.

- Пройдите процедуру техосмотра.

Документы для регистрации машины после лизинга

Когда лизинг заканчивается, у новых собственников возникает вопрос, какие нужны документы, чтобы переоформить автомобиль. Список бумаг, подтверждающих, что машина выкуплена, следующий:

- Соглашение об окончательном расчете с лизинговой компанией.

- Акт приема-передачи автомобиля от лизинговой компании вашей организации.

- Договор купли-продажи между кредитором и заемщиком.

- Акт регистрации в РЭО а/м на физическое лицо (если оно выступало лизингополучателем).

Регистрация автомобиля на юридическое лицо

Вопрос, как переоформить машину из лизинга на юр. лицо, является актуальным для многих организаций и коммерческих структур, вне зависимости от формы собственности.

К данной процедуре необходимо подходить со всей ответственностью, поскольку в ГИБДД тщательно проверяют документы, которые имеют отношение к лизинговой сделке и последующему выкупу транспортного средства.

Поэтому регистрация автомобиля на юридическое лицо должна начинаться с тщательной подготовки необходимых бумаг. Их перечень внушительный, и некоторые организации даже прибегают к помощи юристов.

Переоформление транспортного средства проводится в том регистрационном отделении ГИБДД, которое относится к юр. адресу организации-лизингополучателя. Кроме этого, в каждом регионе РФ могут быть свои особенности на законодательном уровне.

Поэтому не будет лишним предварительно ознакомиться с информационными стендами, на которых должны находиться данные, разъясняющие порядок и особенности переоформления.

Переоформление авто на физическое лицо

По окончании договора лизинга собственников авто становится лизингополучатель. Далее он вправе продать транспорт физ. лицу. В большинстве случаев объект переходит в собственность заемщика после оплаты выкупной стоимости имущества, если другой порядок не устанавливается договором лизинга.

Специальный порядок возможен для продавцов — юр. лиц, которые пропускают этап постановки автомобиля на собственный баланс, сразу продавая его физическому лицу.

В этом случае банк, через который оплачивается транспортное средство, должен принять деньги у юридического лица с тем условием, что фактическим покупателем имущества является физическое лицо. То есть деньги поступают от конечного потребителя имущества, и на его имя выписывается соответствующая квитанция об оплате. После выполнения такого условия приобретенный автомобиль сразу может быть зарегистрирован на физическое лицо.

Переоформление машины с ИП на физическое лицо

Для переоформления лизингового транспортного средства с ИП на физическое лицо не потребуется заключать дополнительное соглашение.

В процессе переоформления машины доходы, которые подлежат налогообложению, не возникают. В ходе последующей продажи автомобиля физическое лицо не сможет воспользоваться имущественным налоговым вычетом.

А транспортный налог выплачивается частным лицом вне зависимости от того, на кого зарегистрирована машина.

Такой порядок закреплен на законодательном уровне с некоторыми отличиями и особенности в зависимости от региона, где осуществляется сделка.

Источник: https://bank-biznes.ru/lizing/pereoformlenie-avto-posle-lizinga.html

Досрочный выкуп автомобиля из лизинга проводки

Арендованные имущественные активы могут быть выкуплены стороной-получателем. Такие особенности должны быть прописаны в договоре аренды или лизинговом соглашении. О том, как правильно отражать выкуп лизингового объекта, расскажем в нашей статье.

Определимся в понятиях

Особый вид аренды, при котором заключается особый договор, по условиям которого первая сторона обязуется приобрести актив, отвечающий конкретным характеристикам, а затем передать данный имущественный актив в пользование компании-лизингополучателю, то есть второй стороне, называют лизингом.

По условиям данного договора должны быть определены ключевые моменты взаимоотношений между сторонами, в том числе и возможность выкупа актива в собственность компании-получателя. Помимо порядка передачи прав собственности на имущественный актив, в соглашении следует определить выкупную цену лизинга (проводки приведены ниже), а также способы ее досрочной покупки — выкупа.

В настоящее время используются два способа выкупа арендованных имущественных ценностей:

- Единовременно, в размере полной стоимости актива, по истечению срока действия соглашения лизинга. Причем компания-получатель вправе досрочно оплатить стоимость арендованного имущественного объекта, не дожидаясь завершения договора.

- Периодические авансы. То есть стоимость объекта будет распределена пропорционально периоду действия соглашения по аренде. Иными словами, фирма-лизингополучатель в составе периодических платежей по действующему договору будет уплачивать и часть первоначальной цены лизингового имущества.

В зависимости от способа оплаты выкупной стоимости предмета лизинга, проводки и порядок их составления разнятся. Подробнее о том, как отражать операции по аналогичным договорам, читайте в статье «Пример проводки по лизингу на балансе лизингополучателя».

Выкуп предмета лизинга, проводки у лизингополучателя

Оговоримся сразу, что порядок отражения выкупа арендованного имущества зависит от ключевого условия: на чьем балансе числится имущество.

Если данное имущество числится на балансе арендодателя, то в таком случае составляются следующие записи по выкупу:

| Операция | Дебет | Кредит |

| Имущество списано с забаланса | 001 | |

| Если имущество признано объектом основных средств | 08 | 60 |

| Если актив отнесен к материально-производственным запасам | 10 | 60 |

| Отражен НДС по выкупленному имуществу | 19 | 60 |

Отметим, что в такой ситуации в бухгалтерском учете объекты лизинговых активов принимаются по первоначальной цене. Первоначальная стоимость лизинговых ценностей определяется как сумма всех платежей, определенная расчетным методом на весь период сделки. Однако налог на добавленную стоимость в данный показатель включать не следует.

Если предмет лизинга принят на баланс у лизингополучателя:

| Операция | Дебет | Кредит |

| Отражена стоимость арендованного имущества в сумме лизингового соглашения | 08 | 76 |

| Арендованные ценности переведены в эксплуатацию | 01 | 08 |

| Оплачена выкупная стоимость объекта после оплаты всех лизинговых платежей | 76 | 51 |

| С выкупной стоимости лизингового актива учтен входной НДС | 19 | 76 |

| Объект включен в состав собственных ОС | 01 |

Субсчет «ОС в собственности»

01

«ОС арендованные»

В таких условиях бухучета на единицу арендованного актива следует начислять амортизацию. Способ начисления должен быть определен в соответствии с учетной политикой фирмы. Отметим, что после перевода ОЛ в состав собственных объектов основных средств начисление амортизации продолжается. Причем по тому же методу, который применялся ранее.

Досрочный выкуп предмета лизинга, проводки:

| Операция | Дебет | Кредит |

| Первоначальная стоимость ОЛ включена в состав собственного имущества | 01 «Собственные ОС» | 01 «ОС арендованные» |

| Начисленная амортизация перенесена на счет амортизации, начисленной по собственным активам | 02 «Амортизация по арендованным объектам» | 02 «Амортизация по собственным ОС» |

| Сумма НДС в составе невыплаченных лизинговых платежей принята в состав прочих расходов | 91/2 | 19 |

| Сумма невыплаченных платежей по ДЛ списана на прочие расходы | 76 | 91/1 |

Отметим, что невыплаченными лизинговыми платежами признаются те обязательные расчеты по ДЛ, которые не будут перечислены лизингополучателем в счет лизингодателя в связи с выкупом объекта и прекращением действия условий договора.

Источник: http://ppt.ru/art/buh-uchet/vikup-lizinga

Выкуп предмета лизинга. Учет, проводки

Иногда лизингополучатель желает приобрести предмет лизинга. В законе «Об аренде» №164 прописаны основные правила финансовой аренды, однако порядок приобретения объекта не оговаривается. Поэтому покупка осуществляется на основании гражданского законодательства. Она предполагает обязательный бухгалтерский и налоговый учет.

Общие положения

Соглашение о лизинге – это форма соглашения об аренде, а потому в отношении договора будет действовать параграф 1 глава 34 ГК РФ. В статье 624 ГК РФ указано, что лизинговые объекты могут приобретаться арендатором. Покупка совершается по полной выкупной стоимости.

В договоре аренды могут содержаться положения, касающиеся взаиморасчетов и размера выкупной стоимости. Если такие пункты имеются, покупка совершается на их основании, то есть по стоимости, прописанной в договоре. Если в соглашении никакой информации нет, оформляется дополнительная сделка.

Заключается соглашение, в котором оговариваются эти моменты:

- Дата формирования.

- Реквизиты обеих сторон.

- Характеристики объекта лизинга.

- Объем остаточной стоимости (выкупная стоимость с вычетом уже выполненных платежей).

- Права и обязанности участников.

- Способ оплаты.

В договоре должны стоять подписи обеих сторон. Важно подробно прописать все пункты. Это позволит избежать возможных споров.

ВАЖНО! Лизинговый объект может быть выкуплен как после завершения договора лизинга, так и во время его действия.

Порядок выкупа предмета лизинга

Для выкупа объекта актуален следующий порядок действий:

- Направление уведомления лизингодателю о желании приобрести объект.

- Лизингодатель предоставляет письменное согласие на покупку.

- Заключение дополнительного соглашения, устанавливающего порядок выплат.

- Заключение документа купли-продажи, нужного для официального перехода права собственности.

- Выставление счета покупателю.

- Оформление акта приема-передачи.

- Передача лизингополучателю сопроводительных документов.

Рассматриваемый порядок выгоден тем, что предупреждает возникновение споров между участниками.

Особенности образования выпускной стоимости

Выпускная стоимость может формироваться разными способами. Все зависит от пожеланий сторон договора. Рассмотрим способы формирования:

- Включение стоимости в структуру платежей по лизингу. Стоимость объекта в данном случае изначально включается в сумму платежей по лизингу. Затраты равномерно распределяются на весь период лизинговых платежей. Следовательно, чем больше платежей было сделано, тем ниже выкупная цена.

- Отдельный платеж. В этом случае выкупная стоимость не включается в регулярные платежи. Лизингополучателю придется покупать объект по полной стоимости, указанной в договоре.

Расчет выкупной стоимости выполняется на основании соглашения между сторонами.

Бухгалтерский учет

Если объект находится на балансе покупателя, нужно учесть следующие нюансы учета:

- Поступление объекта. Стоимость поступившего объекта нужно зафиксировать на счете 08, субсчет «Покупка по договору лизинга». Корреспонденция – кредит счета 76, субсчет «Обязательства по аренде». Расходы по покупке предмета нужно списать с КТ08 в ДТ01, субсчет «Арендованные объекты». Объект нужно принять на балансовый учет в структуре основных средств. Сопутствующие траты лизингополучателя (монтаж, транспортировка и прочее) не входят в первоначальную стоимость предмета.

- Платежи по лизингу. Платежи, поступающие на счет лизингодателя, должны быть зафиксированы на ДТ76, субсчет «Обязательства по аренде». Корреспонденция – КТ76, субсчет «Долг по лизингу».

- Амортизация. Амортизация начисляется на основании стоимости объекта. Может использоваться метод ускоренной амортизации. Коэффициент не должен превышать значения 3. Амортизационные начисления должны быть зафиксированы по ДТ «Затраты на производство» КТ02, субсчет «Амортизация лизингового объекта».

- Выкуп лизингового объекта. Когда вся выкупная сумма выплачена, осуществлен переход права собственности, вносятся данные в счета 01 и 02 учета.

Каждая проводка подтверждается первичной документацией.

Нахождение объекта на балансе лизингодателя

Если лизинговый объект находится на балансе лизингодателя, при приобретении предмета используются эти проводки:

- КТ01. Списание объекта ОС с забалансового учета.

- ДТ08 КТ60. Оприходование объекта ОС (выполняется в том случае, если стоимость предмета превышает 40 тысяч рублей).

- ДТ19 КТ60. Учет НДС.

- ДТ10 КТ60. Оприходование лизингового объекта.

Ведет учет в данном случае лизингодатель.

Нахождение объекта на балансе покупателя

Если объект лизинга находится на балансе лизингополучателя, нужно использовать эти проводки:

- ДТ08 КТ76. Принятие к учету лизингового объекта.

- ДТ19 КТ76. Предъявление НДС лицом, предоставившим лизинг.

- ДТ01 КТ08. Принятие предмета в структуру основных средств.

- ДТ76 КТ51. Перечисление платежей по лизингу.

- ДТ76 КТ76. Учет ежемесячного платежа по лизингу.

- ДТ68 КТ19. Принятие к вычету НДС.

- ДТ20 КТ02. Начисление амортизации.

- ДТ76 КТ51. Перечисление выкупной стоимости.

- ДТ01 КТ01. Перевод предмета из арендованных в собственные.

- ДТ02 КТ02. Амортизация по объекту, который перешел в собственность.

Учет ведет, соответственно, лицо, которое приобрело лизинговое имущество.

Особенности бухучета в зависимости от времени выплаты

Если выкуп осуществляется по завершении срока действия договора аренды, учет в период действия соглашения будет проводиться в стандартном порядке. Проводки изменятся в момент завершения действия соглашения. Если объект находился на балансе лизингодателя, нужно списать его с забалансового счета 1. После этого имущество поступает на баланс.

Источник: https://avtoadvokat199.com/dosrochnyy-vykup-avtomobilya-iz-lizinga-provodki/

На забалансовый счет поставить автомобиль после выкупа лизинга

Оприходование лизингового имущества на 001 счет Добрый день! Прошу помощи, столкнулся с вопросом, простым на первый взгляд — по какой стоимости приходовать лизинговый автомобиль на 001 счет, с НДС или без.В нормативных документах прямого ответа нет, разъяснения в литературе противоречат друг другу.Мы лизингополучатель, автомобиль на балансе лизингодателя. Цитата: Здравствуйте.

Предмет лизинга отражается по стоимости, указанной в договоре Цитата: Добрый день!Первичным документом, на основании которого предмет лизинга принимается к учету на забалансовом счете, является акт приема-передачи предмета лизинга, оформляемый сторонами договора лизинга. Логично принять в той сумме, которая указана в этом документе, то есть в соответствии с самим договором лизинга.

Аналогичная позиция содержится в Письме УМНС РФ по г.

Выкуп лизингового имущества: принятие к учету

1 ст. 19 Закона N 164-ФЗ). В рассматриваемой ситуации право собственности на лизинговое имущество (транспортное средство) переходит в момент исполнения сторонами обязательств по договору лизинга и после подписания акта приема-передачи имущества.

Бухгалтерский и налоговый учет лизинга у лизингополучателя

В этом случае на 76 счете при принятии имущества к учёту отражается только задолженность по стоимости имущества. Начисление лизинговых платежей осуществляется ежемесячно по кредиту 20 счета в корреспонденции с 76 счетом в сумме разницы между начисляемой амортизацией и суммой ежемесячного лизингового платежа.

Выбрать наиболее обоснованный вариант отражения лизингового имущества на балансе лизингодателя или лизингополучателя, а также согласовать с лизинговой компанией оптимальную схему отражения лизинговых платежей – весьма сложная задача, требующая хорошего знания специфики бухгалтерского учёта лизинговых операций и особенностей формулировок в договоре лизинга и первичных документах.

Оприходование лизингового имущества на 001 счет

Обоснование вывода: Бухгалтерский учет В соответствии с п. 1 ст. 11 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон N 164-ФЗ) предмет лизинга, переданный во временное владение и пользование лизингополучателю, в течение всего действия договора лизинга является собственностью лизингодателя.

Договором лизинга может быть предусмотрено, что предмет лизинга переходит в собственность лизингополучателя по истечении срока договора лизинга или до его истечения на условиях, предусмотренных соглашением сторон (п. 1 ст. 19 Закона N 164-ФЗ). Пунктом 1 ст.

31 Закона N 164-ФЗ предусмотрено, что предмет лизинга, переданный лизингополучателю по договору лизинга, учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению.

У лизингополучателя в учетной политике для целей налогообложения предусмотрен линейный способ начисления амортизации.

По какой стоимости лизингополучатель должен принять к учету автомобиль (по стоимости приобретения предмета лизинга или общей сумме договора лизинга)? Рассмотрев вопрос мы пришли к следующему выводу: Первоначальная стоимость автомобиля в бухгалтерском учете, отраженная на счете 01, включает всю сумму лизинговых платежей, включая выкупную стоимость (без НДС). Эта же сумма отражается по кредиту счету 02.

В налоговом учете срок полезного использования автомобиля может определяться как установленный лизингодателем срок полезного использования (без учета применяемого им в налоговом учете повышающего коэффициента), уменьшенный на количество лет (месяцев), прошедших с даты ввода ОС в эксплуатацию до момента перехода права собственности лизингополучателю.

Какой срок полезного использования можно установить для автомобиля?

Важно Бухгалтерский учёт операций по договору лизинга регулируется приказом Минфина РФ № 15 от 17 февраля 1997 г. Проводки по лизингу зависят от того, на чьём балансе отражается лизинговое имущество: лизингодателя или лизингополучателя.

Сторона, на балансе которой учитывается лизинговое имущество, должна быть указана в договоре лизинга.

Учет лизинга при отражении имущества на балансе лизингодателя Проводки по лизингу соответствуют расположенному по ссылке графику платежей.

В случае, если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства».

Приобретение автомобиля по договору лизинга

Лизингодатель при передаче имущества в лизинг предоставляет счёт-фактуру на полную сумму аванса (в приведённом графике лизинговых платежей – на 236 000 рублей). В этом случае вся сумма авансового платежа авансового платежа за вычетом НДС в налоговом учёте признаётся расходами в целях налогообложения прибыли.

Хотелось бы отметить, что в рамках договора лизинга услуги оказываются на протяжении всего договора и у фискальных органов нет основания оценивать соблюдение критериев пп.4 п.2 статьи 40 Налогового кодекса РФ о сопоставимости лизинговых платежей, т.к. отдельные платежи не могут рассматриваться как отдельные сделки, а цена по договору лизинга должна анализироваться в совокупности по всем платежам договора. 2.

Зачет аванса по договору лизинга производится равными платежами в течение всего срока лизинга.

Выкупная стоимость лизингового имущества (проводки)

При этом нормативные акты по бухгалтерскому учету не содержат требований об изменения первоначальной стоимости предмета лизинга после перехода права собственности на него к лизингополучателю. Соответственно, в бухгалтерском учете отсутствуют основания и для начисления амортизации по транспортному средству, приобретенному по договору лизинга.

Кроме того, начисление амортизации по полученному лизингополучателем имуществу означало бы повторное включение в расходы сумм, ранее списанных в качестве лизинговых платежей (согласно п. 1 ст.

28 Закона N 164-ФЗ под стоимостью лизингового имущества следует понимать всю сумму платежей, причитающихся уплате лизингодателю по договору лизинга, включая выкупную цену).

Лизинговое имущество в бухгалтерском учете

В случае наличия в договоре лизинга цены выкупа (в приведённом графике платежей по лизингу данная сумма отсутствует, для примера возьмём её равной 1 180 рублей с НДС) в бухучете делаются следующие проводки: Дт 08 – Кт 76 – 1 000 (отражены затраты по выкупу предмета лизинга при переходе права собственности к лизингополучателю) Дт 19 – Кт 76 – 180 (начислен НДС при выкупе предмета лизинга) Дт 68 – Кт 19 – 180 (предъявлен НДС в бюджет) Дт 76 – Кт 51 – 1 180 (оплачена сумма выкупа предмета лизинга) Дт 01 – Кт 08 – 1 000 (принят к учёту предмет лизинга в составе собственных основных средств) Учет лизинга при отражении имущества на балансе лизингополучателя В законодательстве, регулирующем бухгалтерский учёт лизинга, не содержится однозначных указаний об отражении операций по договору лизинга в случае, если балансодержателем имущества является лизингополучатель.

Для целей НК РФ цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок, признаются рыночными (п. 1 ст. 105.3 НК РФ). Согласно п. 1 ст. 256 НК РФ амортизируемым имуществом в целях главы 25 НК РФ признается имущество, которое находится у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 руб. На основании п. 10 ст.

Срок полезного использования для целей налогового учета определяется в пределах сроков, соответствующих амортизационной группе. При этом для целей главы 25 НК РФ срок полезного использования амортизируемого имущества не зависит от предполагаемого периода нахождения данного имущества в собственности у налогоплательщика (в том числе определяемого договором финансовой аренды (лизинга)). Согласно п. 7 ст.

258 НК РФ организация, приобретающая объекты основных средств, бывшие в употреблении (в том числе в виде вклада в уставный (складочный) капитал или в порядке правопреемства при реорганизации юридических лиц), в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками.

Для целей налогообложения прибыли ежемесячная сумма амортизации определяется исходя из произведения первоначальной стоимости предмета лизинга и нормы амортизации, которая определяется исходя из срока полезного использования лизингового имущества (с учётом классификации основных средств, включаемых в амортизационные группы). При этом лизингополучатель имеет право применить к норме амортизации повышающих коэффициент до 3-х.

Конкретный размер повышающего коэффициента определяется лизингополучателем в диапазоне от 1 до 3-х. Данный коэффициент не применяется к лизинговому имуществу, относящемуся к первой-третьей амортизационным группам.

Лизинговые платежи за вычетом суммы амортизации по лизинговому имуществу относятся к расходам, связанным с производством и реализацией.

Источник: http://juristufa.ru/2018/04/19/na-zabalansovyj-schet-postavit-avtomobil-posle-vykupa-lizinga/