Лизинг авто для ИП: можно ли взять машину без первоначального взноса? Условия и необходимые документы

Схема лизинга представляет из себя симбиоз кредита и аренды, что ясно уже по названию сделки: в российском законодательстве такой договор именуется финансовой арендой.

По договору лизинга предприниматель за плату получает в пользование то или иное имущество (в нашем случае — автомобиль) с правом последующего выкупа по окончании срока действия соглашения.

При этом регулярные платежи совмещают в себе плату за пользование машиной, которая временно остаётся в собственности компании, предоставившей такую услугу (лизингодателя), и возмещение её стоимости.

Для наглядности рассмотрим следующий пример: предпринимателю (лизингополучателю) для работы необходим автомобиль, но он не может позволить себе ни его приобретение, ни кредит.

Он обращается в лизинговую компанию или банк, который приобретает для него указанное имущество и передаёт в пользование уже как свою собственность, а ИП извлекает выгоду от использования, вносит регулярные платежи и в конечном итоге получает имущество в собственность.

Можно сказать, авто одновременно находится и в аренде (пользование за плату), и в кредите (получение права собственности после внесения последнего платежа). При этом обеспечением сделки является сам предмет лизинга.

Дорогие читатели! В наших статьях мы рассматриваем типовые способы решения юридических вопросов, но каждый случай носит индивидуальный характер. Если вы хотите узнать как решить именно Вашу проблему — обращайтесь через форму онлайн-консультанта справа или звоните нам по телефонам:

+7 (499) 350-66-97 Москва, Московская область

+7 (812) 627-16-82 Санкт-Петербург, Ленинградская область

Остальные регионы: онлайн-консультант>>

Это быстро и бесплатно!

Условия лизинга для ИП

Общая схема работы с индивидуальными предпринимателями не имеет существенных отличий от сделок с юридическими лицами.

Основная разница заключается в количественных показателях: максимальная сумма договора для ИП существенно меньше, чем для организаций, и, как правило, не превышает 2-3 миллиона рублей, что объясняется разницей доходов. Кроме того, в отличие от юридического лица, ИП в случае неисполнения обязательств по договору лизинга несет ответственность всем своим имуществом.

Финансовая аренда считается одним из самых удобных инструментов именно для индивидуальных предпринимателей и субъектов малого бизнеса. В чём же её преимущества?

Плюсы использования финансовой аренды для приобретения автомобиля довольно разнообразны и многочисленны. Среди объективных достоинств такой сделки можно назвать следующие:

- срок. Заявления на лизинг рассматриваются быстрее, чем заявления на кредит, и за руль понравившегося авто вполне возможно сесть уже через 3-4 дня с момента подачи заявки;

- налоговые льготы. Для предпринимателей на ЕНВД предусмотрены вычеты;

- государственные программы. Частично приобретение автомобиля в лизинг может быть проспонсировано государством: к примеру, программы Минпромторга предполагают субсидирование до 10% стоимости по лизингу для ИП и малого бизнеса;

- скидки у продавцов. Крупные лизингодатели, как правило, имеют соглашения о сотрудничестве с производителями автомобилей и могут приобрести транспортное средство с существенной скидкой, на которую ИП не смог бы рассчитывать;

- отсутствие поручителей;

- надёжность. Поскольку лизингодатель как будущий собственник прямо заинтересован в надлежащем качестве и технической исправности приобретаемого автомобиля, квалифицированный представитель компании может принять участие в осмотре и проверке покупки, что дополнительно подстрахует лизингополучателя от приобретения некачественного товара.

Необходимые документы для оформления сделки

Минимальный набор документов, которые потребуются от ИП в любом случае независимо от организации, в которой оформляется договор, следующий:

- паспорт физического лица, выступающего лизингополучателем;

- свидетельство о регистрации в качестве индивидуального предпринимателя;

- свидетельство о постановке на учет в налоговом органе;

- выписка из Единого государственного реестра индивидуальных предпринимателей, заверенная электронной цифровой подписью налогового органа;

- согласие на обработку персональных данных.

Эти документы по закону необходимы для того, чтоб заключить любой договор, в том числе и лизинговый. Помимо них, лизингодатель может потребовать предоставить следующую информацию и подтверждающие документы:

- бухгалтерскую и налоговую отчетность за последние полгода;

- сведения о расчетных счетах, зарегистрированных на ИП, и оборотов по ним, подтверждённые банковскими выписками;

- данные о кредитах и задолженностях, имеющих место на момент подачи заявки;

- информацию о характере деятельности и материальном состоянии предпринимателя: договоры, подтверждающие деятельность и регулярный доход, сведения об имуществе в собственности.

Это открытый перечень и разные компании могут изменять и дополнять его на своё усмотрение.

Условия договора

Среди обязательных пунктов, которые необходимо согласовать на этапе заключения договора, существуют следующие важные условия: авансовый взнос, срок лизингового соглашения и порядок внесения платы.

Авансовый взнос

Это главный камень преткновения для многих предпринимателей, планирующих взять машину для работы, но не имеющих достаточных средств. Ситуации бывают совершенно разные: кому-то не хватает небольшой суммы, а кто-то практически не имеет денег для покупки, поэтому лизинговые компании и банки предусматривают довольно гибкую политику в отношении определения размера аванса.

Взнос представляет собой некоторую денежную сумму, уплачиваемую в момент заключения договора либо в течение краткого периода с момента его подписания, которая полностью идёт на покупку автомобиля. При определении суммы авансового платежа, которую предприниматель может себе позволить, стоит иметь в виду, что чем больше эта сумма, тем меньше придётся переплачивать в итоге.

Срок лизингового соглашения

В среднем варьируется от 6 месяцев до 7 лет и представляет собой то определенное время, в течение которого ИП вносит платежи и пользуется авто, находящимся в собственности банка. Срок соглашения устанавливается на усмотрение сторон исходя из стоимости арендуемого имущества, платежеспособности лизингополучателя и условий, на которых работает лизингодатель.

Порядок оплаты

При определении порядка оплаты учитываются два параметра: график и величина платежей. Частота внесения денежных средств может варьироваться в зависимости от договоренности и происходить:

- еженедельно;

- ежемесячно;

- ежеквартально;

- ежегодно.

По размеру платежей возможны следующие варианты расчета:

- Равные платежи, также называемые аннуитетными. Наиболее привычная и распространенная схема в силу фиксированности взносов. При таком варианте общая сумма долга вместе с процентами распределяется на весь период договора равномерно, и размер платежей остаётся неизменным на всей продолжительности лизинга.

- Дифференцированные платежи. При использовании такой схемы расчетов каждый последующий платеж будет меньше предыдущего за счет того, что по мере погашения суммы снижается процент за пользование денежными средствами. Это удобно для тех предпринимателей, которые предпочитают сначала максимально вложиться в приобретение, а затем постепенно высвобождать большую часть доходов на другие нужды.

- Увеличивающиеся платежи. Такое условие удобно для начинающих предпринимателей, которые на момент заключения договора лизинга не имеют постоянного крупного дохода, однако, могут его получить в процессе использования того имущества, которое берется в лизинг: проще говоря, делается ставка на то, что машина сама себя окупит.

Можно ли взять машину без первоначального взноса?

Закон не устанавливает прямого запрета на совершение сделки без внесения предварительной оплаты.

Исходя из принципа свободы договора, закрепленного в гражданском законодательстве, такая возможность предоставляется исключительно по договоренности сторон.

Нужно понимать, что сделка на таких условиях весьма рискованна для лизингодателя, поэтому при заключении договора проверка потенциального лизингополучателя будет проводиться более тщательно и с учетом дополнительных критериев:

- Материальное положение клиента. Если предприниматель «на мели» и приобретение автомобиля для коммерческой деятельности он рассматривает как последний шанс поправить дела, вряд ли стоит рассчитывать на получение лизинга без предоплаты. Другое дело, если в целом бизнес стабилен и обеспечен, но в данный момент сложно изъять деньги из оборота — в этом случае шансы повышаются.

- Добросовестность плательщика. Имея хорошую кредитную историю, можно рассчитывать на более выгодные условия договора, а при наличии большого количества просрочек по другим денежным обязательствам представитель банка не будет иметь уверенности в том, что лизинговые платежи будут вноситься вовремя, и постарается сделать размер начального взноса максимальным.

- Наличие имущества под залог. Еще одним способом снизить риски является предоставление дополнительного обеспечения по сделке, и если вы рассчитываете на договор без предоплаты, стоит быть готовым к тому, что в него будет внесено условие о залоге другой собственности.

- Судебные процессы и исполнительное производство. Если вы выступаете в качестве ответчика по делу о взыскании денежных средств, и тем более если дело уже проиграно, и задолженность взыскивается через приставов, этот фактор существенно снижает вашу платёжеспособность в глазах лизинговой компании. Обратная ситуация: при наличии у вас должников, право требования к которым подтверждается решением суда, можно представить этот факт в качестве дополнительного подтверждения того, что денежные поступления не за горами и платить вы будете в срок.

- Характеристики приобретаемого автомобиля. Новую и качественную машину в случае серьёзных нарушений со стороны лизингополучателя можно продать гораздо быстрее и выгоднее, чем подержанную и периодически барахлящую. А поскольку объект лизинга является основным обеспечением по сделке, то при решении вопроса о предоставлении финансовой аренды без первоначального взноса лизингодатель обязательно примет во внимание ликвидность транспортного средства.

Таким образом, обойтись без первоначального взноса сложно, но можно. А вот нужно ли? Не всегда. Помимо очевидных плюсов, сделка на таких условиях имеет и существенный минус, который стоит учесть при принятии решения — это ощутимое повышение переплаты. Оно обусловлено тремя факторами:

- Сумма финансирования. Начальный платеж идёт на погашение части долга продавцу машины, и чем он ниже, тем более крупную сумму добавляет лизингодатель из своего кармана. А на каждый внесенный рубль полагается свой процент. Таким образом, при наличии стартового взноса проценты начисляются только на часть цены авто, а при отсутствии — на полную стоимость.

- Срок договора. Поскольку регулярными платежами покрывается не часть, а вся стоимость транспортного средства, ежемесячные платежи получаются достаточно большими. Не каждый предприниматель готов регулярно отдавать получившуюся сумму, поэтому, как правило, договоры лизинга без первоначального взноса заключаются на более длительный срок. А чем больше срок кредитования – тем выше затраты.

- Подстраховка лизингодателя. Как уже было сказано, рассматриваемый договор заключает в себе высокий риск неисполнения со стороны лизингополучателя, поэтому зачастую при таких условиях устанавливается повышенная процентная ставка.

Где взять авто в лизинг?

Ниже представлен перечень организаций, предоставляющих такую услугу. Разумеется, список далеко не полный и содержит только наиболее крупные и популярные банки и лизинговые компании.

На сайтах по ссылкам можно ознакомиться с программами кредитования, воспользоваться онлайн-калькуляторами для расчета платежей, получить предварительное одобрение сделки, определиться с наиболее оптимальным вариантом и подать заявку с документами в электронном виде.

https://www.carcade.com/special/with_producer/

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам:

+7 (499) 350-66-97 Москва, Московская область

+7 (812) 627-16-82 Санкт-Петербург, Ленинградская область

Остальные регионы: онлайн-консультант>>

или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Источник: https://zakonsovet.com/avtoyurist/kredit/lizing/dlya-ip.html

Условия лизинга для ИП: требования и порядок оформления

Успех индивидуального предпринимателя определяется его профессионализмом и используемым оборудованием. Чем оно качественнее, тем выше вероятность получения стабильной прибыли. Однако не у каждого предпринимателя (в особенности начинающего!) имеются необходимые средства для покупки оборудования, транспорта и др. Легкое и удобное решение в этой ситуации – лизинг для ИП.

Что это?

Лизинг для индивидуального предпринимателя – это форма кредитования, предоставляющая возможность приобретения дорогостоящей техники, специального оборудования и транспортных средств. Фактически она представляет собой нечто среднее между стандартным кредитом и арендой.

Если объяснять схему простыми словами, то бизнесмен заключает соглашение с лизингодателем о приобретении конкретного имущества и использует его в собственных целях для получения прибыли. Одновременно с этим он выплачивает стоимость объекта договора.

Особенностью лизинга является «постепенность» – платежи вносятся систематически в продолжение некоторого периода времени. В собственность имущество переходит только после выплаты его окончательной стоимости.

Разновидности лизинга

Выделяют несколько форм лизинга, выгодных и доступных для использования индивидуальными предпринимателями:

- экспресс,

- без оценки по финансовому состоянию,

- специализированный.

Каждая из приведенных форм имеет специфические особенности, информация о которых позволит бизнесмену принять верное решение и выгодно купить имущество.

№1 Экспресс-лизинг

Широко распространен среди индивидуальных предпринимателей, поскольку его условия максимально отвечают интересам малого бизнеса. Потенциальный лизингополучатель направляет заявку лизингодателю, рассматриваемую в ускоренном порядке – на принятие решение отводится от 1 до 24-х часов.

Если принимается положительное решение, бизнесмен собирает и предоставляет к рассмотрению немногочисленный комплект документов. Все условия быстро согласуются, после чего сторонами подписывается договор.

№2 Лизинг без оценки по финансовому состоянию

Лизинговая компания не оценивает успешность коммерческой деятельности бизнесмена и уровень его прибыли либо оценивает, НО в минимальных объемах. Лизингодатель при этом существенно рискует, но в качестве компенсации он повышает первоначальный взнос до 45-49% от стоимости имущества и устанавливает завышенную процентную ставку.

№3 Специализированный лизинг

Его особенности определяются специальным режимом налогообложения. Бизнесмены, работающие по ЕНВД и УСН, обязаны вести по ним раздельный учет, поэтому лизинговые платежи будут распределяться равномерно (с учетом вида коммерческой деятельности).

Чтобы при двух режимах налогообложения не возникали трудности с выплатами, бизнесмену рекомендуется открыть специальные субсчета. На них будут вноситься сведения, касающиеся тех или иных форм деятельности.

Какие требования?

Каждый лизингодатель определяет собственные условия, на которых будет предоставляться лизинг. Среди основных требований к индивидуальному предпринимателю:

- «Чистая» КИ. Кредитные истории проверяются через Бюро КИ, поэтому у ИП не должно быть просрочек или долгов по кредитам в банках и МФО;

- Возраст. Минимальный – 21-23 года, максимальный ценз не устанавливается (лишь в некоторых организациях он составляет 65 лет);

- Отсутствие убытков. Успех и прибыльность предпринимательской деятельности подлежат обязательной проверке;

- Опыт работы. С момента выхода на рынок в определенную нишу до оформления лизинга должно пройти не менее 6 месяцев, поэтому взять имущество с нуля не удастся.

Внимание! Ряд организаций вводят дополнительные ограничения по видам деятельности (например, отказываются от сотрудничества с предпринимателями в сфере оказания клининговых услуг).

Как оформить лизинг?

Как оформить лизинг на транспортное средство, специализированное оборудование или технику? Четко следуйте пошаговой инструкции:

- Выбор транспорта. Обычно ИП выбирают грузовики, фургоны, тракторы, комбайны и другие модели, приобретение которых в рассрочку затруднительно.

- Сбор документов. Поданные бумаги проверяются, после чего подготавливается и подписывается арендный договор.

- Внесение первоначального взноса. Определение порядка страхования имущества (большинство лизингодателей требует оформления КАСКО).

- Регулярные выплаты. Ответственность за неполную или несвоевременную уплату определяется договором.

- Оформление права собственности на ИП. Происходит после внесения последнего платежа по соглашению.

Тщательно обдумайте решение о заключении договора лизинга и взвесьте все «за» и «против». Помните, что только выгодный лизинг поможет вашей деятельности успешно развиваться и приносить стабильную прибыль.

Если ИП на УСН?

Более 65% российских предпринимателей работают на специальном режиме налогообложения – УСН (упрощенная система налогообложения). Оформление лизинга на УСН происходит в общем порядке на стандартных основаниях.

Единственное отличие – перечень документов. «Упрощенцы» не ведут бухгалтерский учет, поэтому подтверждение успешности и прибыльности деятельности для них затруднительно. В качестве документов, подтверждающих получение стабильной прибыли, могут использоваться:

- чеки и платежные квитанции,

- выписки с расчетных счетов,

- баланс лицевых счетов,

- расчетная документация и др.

Не все лизингодатели соглашаются принимать перечисленные документы, а потому для сведения рисков к минимуму повышают процентную ставку либо требуют внесения крупного первоначального взноса по программе.

Возврат НДС

Приобретение транспортного средства в лизинг – программа, пользующаяся популярностью среди индивидуальных предпринимателей на общей системе налогообложения. Одна из причин заключается в НДС, который включен в лизинговые платежи, и доступен к вычету. Подобная схема с экономической позиции выгодна для предпринимателя.

Внимание! Возвращение налога из бюджета допускается при условии, что совокупный входящий НДС превысит исходящий НДС в составе счетов, выставленных клиентами ИП.

Важно, что вернуть уплаченный налог на добавленную стоимость – НЕВОЗМОЖНО, если коммерческая деятельность ведется на упрощенной системе налогообложения или других специальных режимах, предусмотренных Налоговым Кодексом РФ.

Проведение выплат

Порядок и условия внесения выплат по договору лизинга содержится в договоре между сторонами. В 9 из 10 случаев плата за транспортное средство, специальную технику или оборудование распределяется на две части:

- Авансовый платеж.

- Регулярные платежи (раз в месяц или квартал).

Интересно, что регулярно вносимые платежи включают компенсацию расходов лизинговой компании на приобретение транспортного средства, дополнительные затраты (оформление страхового полиса, регистрацию на учете и др.) и определенную выплату за передачу имущества в аренду.

Выбор схемы внесения платежей остается за сторонами (но в большинстве случаев определяется лизингодателем!) и указывается в договоре. Возможные варианты – дифференцированная, аннуитетная и убывающая схема погашения.

Без внесения первоначального платежа

Аванс – это гарантия лизинговой компании, «охраняющая» её от недобросовестных лизингополучателей. Фактически он является подтверждением финансовой состоятельности и успешности индивидуального предпринимателя.

Лизинг без первоначального взноса – выгодное, но крайне редкое предложение. Сложная экономическая ситуация в России, рост цен на транспортные средства и оборудование, а также сомнения лизингодателей в ИП приводят к тому, что с каждым годом вариантов получить лизинг без аванса становится все меньше.

Практика показывает, что компании одобряют сделку без внесения первоначального платежа при условии высокой ликвидности предмета соглашения. Дополнительно может потребоваться обеспечение в форме поручительства.

Тонкости договора лизинга

Оформляя автомобиль в лизинг для ИП, важно изучить не только порядок использования программы, но и её нюансы:

- Предприниматель вправе пользоваться транспортным средством весь период действия договора, но возможность распоряжения имуществом – отсутствует;

- Бизнесмен не вправе вносить изменения в автомобили или технику по собственному усмотрению (например, тюнинговать);

- Вопросы, связанные с оформлением страхования, ремонта и технического осмотра разрешаются лизинговой компанией;

- Имущество не станет собственностью частного предпринимателя до того, как им не будет внесен последний платеж, предусмотренный соглашением;

- Автомобиль принадлежит на праве собственности лизингодателю, поэтому он вправе вводить ограничения (например, определять максимальный пробег авто за год).

Что влияет на удорожание программы?

Как и с банковскими кредитами, бизнесмен в результате переплачивает на автомобиль, технику или оборудование. Сумма переплаты определяется установленным удорожанием объекта лизинга, зависящим от следующих факторов:

- выбранного лизингодателя,

- суммы первоначального платежа,

- схемы выплат (рекомендуемый вариант – аннуитетная схема).

Некоторые российские компании предлагают оформить транспортное средство в лизинг без удорожания. Обычно такие лизингодатели тесно сотрудничают с автопроизводителями либо официальными дилерами и получают от них скидку.

О востребованности лизинга

К сожалению, крупные и малые российские предприниматели не спешат оформлять лизинг, несмотря на его преимущества перед кредитными программами.

В чем причины?

- Отсутствие информации у бизнесменов о возможности получить имущество, необходимое для работы, в лизинг;

- «Агрессивная» маркетинговая политика кредитных организаций в сочетании с минимумом рекламы в СМИ от лизинговой компании;

- Относительно небольшое количество выгодных программ для ИП в России (по сравнению с зарубежным опытом).

Суммы договоров ниже рыночных – это выгодно для лизингополучателей, НО не для лизингодателей. Кроме того, они сильно рискуют, поскольку бизнесмены редко отражают свое реальное финансовое состояние в отчетной документации.

Выгодные предложения для индивидуальных предпринимателей

| Наименование компании | Минимальный размер аванса | Ставка удорожания | Срок аренды с дальнейшим выкупом | Особенности договора |

| УралСиб | 15% | 7% и выше | Не более 3-х лет | Программа для ИП и физических лиц.Распространяется на легковые машины и специализированную технику |

| ВТБ (программа Стандарт) | 10% | 6% и выше | Не более 9 лет | Возможность использования любых транспортных средств, стоимость которых превышает 850 000 рублей |

| ЛК Европлан | 10% (возможно заключение договора без его уплаты) | От 0% (скидка официального дилера) | От 13 месяцев до 3-х лет | Выдается на автобусы, грузовики, специализированную технику и легковые авто, НО только на новые модели |

| Carcade | Определяется на основании документов ИП | Определяется на основании документов ИП | От полугода до 5 лет | Возможность выбора класса транспортного средства – эконом, бизнес и комфорт. |

| Тинькофф | От 0 до 50% | От 0% (скидка официального дилера) | Не более 5 лет | Ограничения по выбору транспортного средства не вводятся |

По состоянию на 2018 год на рынке задействовано более 100 крупных и надежных компаний, в числе которых «НОМОС», «Авангард» и др. Внимательно изучите условия сотрудничества и выберите наиболее выгодный вариант для заключения договора.

инструкция по лизингу для ИП:

Источник: https://fin-dolg.ru/lizing/usloviya-lizinga-dlya-ip-bez-pervonachalnogo-vznosa-na-legkovye-avto-ili-gruzoviki

Лизинг для ИП: условия получения авто и плюсы оформления лизинга

В статье мы рассмотрим, как оформить лизинг для ИП. Узнаем, на каких условиях начинающие предприниматели могут получить машину и как взять авто без первоначального взноса. Мы собрали список документов для подачи заявки и разобрали плюсы лизинга для ИП.

ТОП-10 компаний, оформляющих лизинг на ИП

ЕвропланСамое выгодное предложение.

От 0%аванс

Перейти

Сбербанк ЛизингСбербанк Лизинг

от 10%аванс

Каркаде ЛизингКаркаде Лизинг

от 0%аванс

РЕССО ЛизингРЕССО Лизинг

от 10%аванс

Элемент Лизинг

от 20%аванс

Балтийский лизингБалтийский лизинг

от 0%аванс

Эксперт Лизинг

от 15%аванс

Лизинг авто для ИП

Предприниматели могут взять в пользование практически любой автомобиль: грузовик, легковую машину, спецтехнику и т. д.

Схема соглашения довольно простая: ИП заключает договор с лизинговой компанией на покупку выбранной техники, например, на грузовой автомобиль.

Компания выплачивает его полную стоимость, ставит к себе на баланс, после чего передает клиенту для использования в бизнесе. ИП постепенно выплачивает лизингодателю стоимость имущества.

Применяется и возвратный лизинг, когда продавец машины одновременно является лизингополучателем. По такой форме соглашения у владельца имущества по факту остается сам актив и деньги, которые можно использовать по собственному усмотрению. Данная услуга не предполагает сбора большого пакета документов. А сам процесс оформления сделки занимает 2 — 3 дня.

Также прочитайте: Где выгодно взять автокредит для ИП — ТОП-11 банков, документы и условия получения

Как ИП купить автомобиль в лизинг?

Для того чтобы взять лизинг на ИП, необходимо выполнить следующие действия:

- Подберите транспортное средство и определитесь с продавцом.

- Выберите лизинговую компанию.

- Зайдите на сайт организации и оформите онлайн-заявку на лизинг. Укажите в анкете наименование ИП, адрес регистрации, контактные данные, предмет лизинга, его стоимость, размер авансового платежа.

- Отправьте заявку на обработку и дождитесь обратной связи с менеджером для уточнения некоторых вопросов.

- Соберите пакет необходимых документов и посетите офис организации.

- Дождитесь окончательного решения по заявке, согласуйте все условия и подпишите договор в случае одобрения сделки.

- Внесите сумму авансового платежа.

При выполнении указанных действий лизинговая компания выплатит полную стоимость транспортного средства. Получить автомобиль вы сможете после оформления необходимых документов.

Требования к бизнесу

Для предпринимателей лизинговые компании выдвигают ряд условий:

- Возраст — от 21 года.

- Прошло минимум 6 месяцев со дня регистрации ИП (в большинстве случаев — не менее года).

- Стабильное получение прибыли.

- Наличие полного пакета документов в рамках коммерческой деятельности.

Лизинг для ИП с нулевым балансом невозможен. Лизингополучатель должен вести безубыточную деятельность не менее чем в течение 3 месяцев.

Также прочитайте: Как взять кредит для ИП с нулевой отчетностью — 5 банков, список документов и условия

Документы для подачи заявки

Для оформления сделки вам необходимо предоставить:

- Паспорт РФ.

- Свидетельство о регистрации ИП.

- Свидетельство о постановке на учет в налоговой.

- Бухгалтерскую и налоговую отчетность за последние 6 месяцев.

- Выписки из банка, обороты по счетам.

- Договоры на выполнение услуг.

Лизинг для ИП на ЕНВД

При применении ЕНВД лизинг является отличным инструментом оптимизации налоговых выплат, и в большинстве случаев он на порядок выгоднее чем автокредит. Платежи по лизингу распределяются как расходы, пропорционально типам деятельности.

Но для уменьшения налоговой базы предпринимателю необходимо открывать дополнительные субсчета, в которых будут отражаться сделки по разным направлениям коммерческой деятельности.

Вне зависимости от системы налогообложения, используемой ИП, заключаемый договор лизинга заверяется нотариусом, что подразумевает дополнительные расходы в размере 1% от суммы сделки.

Преимущества лизинга для ИП

Приобретение транспорта в лизинг для начинающих ИП отличается следующими преимуществами:

- Быстрое получение автомобиля, который необходим для коммерческой деятельности.

- Возможность самостоятельного выбора продавца техники.

- Отсутствие дополнительного обеспечения займа.

- Менее жесткие условия к оборотам ИП, чем в банке.

- Не нужно предоставлять бизнес-план.

- Выгодные условия сотрудничества.

- Налоговые льготы.

- Отсутствие дополнительных комиссий.

- Возможность досрочного погашения задолженности.

Подводные камни лизинга

Подводные камни лизингового соглашения заключаются в обязательном страховании автомобиля и нотариальном заверении договора. Все это влечет за собой дополнительные расходы. Лизинг — это своего рода кредит, поэтому покупка транспорта таким способом сама по себе предлагает переплату, пусть она и меньше, чем при обычном кредите.

Перед подписанием договора внимательно ознакомьтесь с его условиями.

Многие компании прописывают в соглашении даже максимальный пробег транспорта за год, что не позволяет использовать автомобиль в определенных видах коммерческой деятельности. Клиенту придется учитывать тот факт, что машина на весь срок действия договора является собственностью лизинговой компании.

Отзывы о лизинге авто для ИП

Антон Дроздов:

«У меня несколько автомобилей работают под такси. Для расширения бизнеса я воспользовался услугами Европлана. Оформил в лизинг еще два автомобиля. Машины новые, полностью соответствуют необходимым требованиям. В рамках договора я плачу по 300 р. в день за каждое транспортное средство, что меня полностью устраивает. Всем рекомендую пользоваться услугами данной организации».

Григорий Мартиросян:

«Работаю ИП, держу небольшую службу такси. Естественно, что транспорт изнашивается, поэтому автопарк нуждается в периодическом обновлении. Раньше покупал машины в кредит. Но в последнее время оформляю лизинг в компании РЕСО. Так намного выгоднее, меньше переплата и в целом условия более приемлемые».

Виталий Орехов:

«Лизингом я пользуюсь не первый год. Таким способом можно купить транспортное средство для коммерческих целей на выгодных условиях. Переплата намного меньше, чем при кредите, и требований поменьше. В настоящее время сотрудничаю с Альфа-Лизинг. Здесь самые низкие процентные ставки и минимальный авансовый платеж».

Источник: https://bank-biznes.ru/lizing/lizing-dlya-ip.html

Как правильно взять машину в лизинг для ИП

Приобрести автомобиль сразу за полную стоимость довольно накладно. А оформлять кредит в некоторых ситуациях не совсем выгодно. Поэтому будущие собственники машин тратят много времени на оценку и сравнение всех имеющихся вариантов покупки и узнают о возможности взять машину в лизинг для ИП.

Лизинг: что это такое?

Под лизингом понимается пользование автомашиной на протяжении определенного срока по соглашению. По своим характеристикам он очень похож на аренду. Но главное отличие состоит в том, что по окончании действия договора ТС становится собственностью покупателя.

Не все знают, как и где взять машину в лизинг для ИП. Подобные услуги предоставляют компании, которые выступают, как посредники между покупателями и продавцами машин. Подобная деятельность ведется не только отдельными финансовыми организациями. Договора по лизингу очень часто заключаются в филиалах и департаментах крупных банков.

А знаете ли Вы, что за рубежом первые лизинг – компании появились в середине 50-х годов XX века. А в России коммерческие банки стали учреждать подобные организации только в начале 90-х годов.

Каким требованиям необходимо соответствовать, условия

Не каждый коммерсант может быстро узнать, как получить одобрение лизинга на автомобиль для ИП. Сначала надо выполнить все требования, служащие своеобразной гарантией для лизинг-компании.

Требования к клиентам

Чтобы купить автомобиль в лизинг, индивидуальному предпринимателю необходимо соответствовать следующим условиям:

- быть старше 21 года (в некоторых случаях 23 лет);

- иметь соответствующую регистрацию ИП;

- заниматься ведением хозяйственной деятельности на протяжении 6 месяцев, последние три должны быть безубыточными;

- внести первый взнос в пределах 15%-25%.

Лизинговой компанией тщательно проверяется отчетность частника. Поэтому отсутствие прибыли ведет к отказу ИП купить машину в лизинг. Также важно наличие хорошей кредитной истории.

Какое ТС оформляется в лизинг

Лизингодателю выгодно заключить договор, предметом которого будет являться новая машина. Если планируется купить подержанное авто, условия лизинга на автомобиль для ИП ужесточаются:

- Максимальный срок пользования — всего 5 лет.

- Обязательное прохождение капитального ремонта.

- Наличие действующего договора с автосервисом по обслуживанию выбранного автомобиля.

- Документальное подтверждение того, что машина иностранного производства прошла таможенное оформление.

Большим плюсом для обеих сторон станет гарантия от автозавода на все время соглашения.

Интересно знать! Инновации в России: Новые электромобили от концерна Калашников — Отечественная Tesla!

Срок действия

На практике продолжительность сделки редко бывает более 5 лет. В лизинге легковых автомобилей для ИП определены такие же правила, как в автокредите. Когда соглашение заключают на больший период, то величина ежемесячного взноса автоматически становится меньше. В каждом случае срок подбирается индивидуально. Поэтому предпринимателю сразу нужно прикинуть свои финансовые возможности, чтобы потом не нарушить условия договора.

Первый взнос по договору лизинга

Когда покупатель переводит первоначальный платеж, то лизинговая компания видит, что малое предприятие серьезно настроено на длительное сотрудничество.

Но бывают ситуации, когда в автопарке финансовой организации не имеется конкретной машины. Тогда лизингодатель может купить такой автомобиль и предоставить его для ИП в лизинг.

Переплаты и комиссии

Для ИП в договоре лизинга для покупки автомобиля прописывается условие, что за весь срок произойдет удорожание объекта, показатель чего исчисляется в процентах. В конце предприниматель значительно переплатит за автомобиль. На сумму таких затрат влияет:

- финансовая политика лизинговой организации;

- размер первоначального взноса;

- схема начисления ежемесячных платежей — аннуитетные или дифференцированные.

Лизингодателям разрешается взимать комиссионный сбор за подготовку договора и прочей документации, которые обязательно подтверждаются соответствующими бумагами. При этом они вправе направить платеж индивидуального предпринимателя на погашение комиссии. Если потом окажется, что сумма недостаточна для ежемесячного взноса, то лизинг-компания может еще и штраф приписать. Поэтому рекомендуется внимательно читать договора.

А знаете ли Вы, что производителем автомобилей Генри Фордом осуществлялась продажа машин с использованием интересной схемы оплаты. Согласно ей, покупатели получали отсрочку для окончательного расчета. Они регулярно вносили платежи, постепенно возвращая предпринимателю по частям стоимость авто и уплачивая проценты.

Перечень документов на лизинг для юридических лиц

ИП требуется предоставить заявление и финансовую отчетность. Если компания даст разрешение, то для заключения нужно принести:

- паспорт;

- ИНН;

- сведения об имеющихся задолженностях;

- справка о наличии статуса ИП;

- выписка из ЕГРИП.

Лизингодатели вправе запрашивать дополнительные документы.

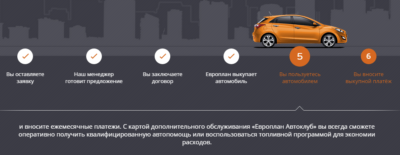

Как проходит сделка

Процесс выглядит следующим образом:

- Предпринимателем делается выбор модели автомашины, после чего предоставляется пакет документов в компанию, занимающуюся лизингом.

- В случае положительного решения с покупателем заключается договор.

- Вносится первоначальная оплата, авто выдается в пользование.

- В течение действия соглашения переводится фиксированный платеж каждый месяц.

После закрытия договора ТС передается в собственность.

Где оформляется автолизинг

Долгосрочная аренда машин входит в деятельность многих известных банков. Подробно узнать о том, как оформить лизинг на автомобиль начинающему предпринимателю, можно в любой из представленных ниже компаний.

ВТБ 24

Частным коммерсантам предлагается следующие программы:

- Минимальный аванс. Сумма взноса от 10%.

- Минимальное удорожание. Здесь реализована возможность покупать автомашины практически без переплат.

- Минимальный платеж. Компания одобряет уменьшение размера ежемесячных выплат за счет увеличения срока до 5 лет.

- Операционный лизинг. Суть этой программы заключается в том, что ИП оформляет договор на обслуживание автомобиля с управляющей компанией, тем самым понижая величину своих затрат.

Каждое из этих предложений чем-то выгодно отличается от другого. В любом случае, бизнесмен выбирает ту, которую он сможет потянуть в течение действия договора.

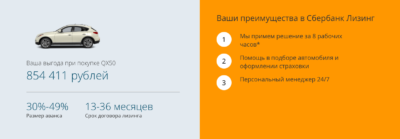

Сбербанк

Индивидуальный предприниматель может взять одну из четырех программ, которые различаются лишь видом транспортных средств: легковые или коммерческие автомобили, специальная техника, грузовики. Договора заключаются на срок от 1 до 3 лет. Общая сумма до 24 миллионов рублей.

Европлан

В этой компании можно легко купить автомобиль в лизинг для ИП. У нее достаточно большой выбор специальных программ:

- легковые авто от заводов-производителей со скидками:

- машины с автопробегом;

- крупный выкуп автомобилей с 10% выгодой;

- лизинг такси;

- коммерческие и грузовые транспортные средства с возможностью сезонных взносов;

- строительная и специальная техника;

- операционный лизинг;

- предложения от дилеров.

Европлан оформляет договора на лизинг с ИП, по которым переплат нет. Чтобы таким способом приобрести автомобиль, нужно выполнить определенные условия.

А знаете ли Вы, что современный лизинг — практически самый эффективный способ для того, чтобы приобрести дорогостоящие основные средства. В развитых государствах уровень инвестиций в экономику достигает 40% от лизинговых операций.

Что лучше, лизинг или кредит?

Для владельца небольшой фирмы важно знать, в чем выгода лизинга автомобиля для ИП. Есть ряд неоспоримых преимуществ, которые в автокредитах отсутствуют:

- Налог за машину выплачивается лизингодателем, так как она числится на его балансе.

- Комиссионные сборы за обслуживание счета не взимаются.

- Лизинговые платежи в полном объеме в бухучете ИП относятся на затраты. В случае автокредита разносятся только проценты.

- График оплаты подгоняется под предпринимателя.

Получается, что для индивидуального предпринимателя выгоднее оформить договор лизинга. Можно выбрать программу с первоначальным взносом и без него.

Лизинг от автозавода

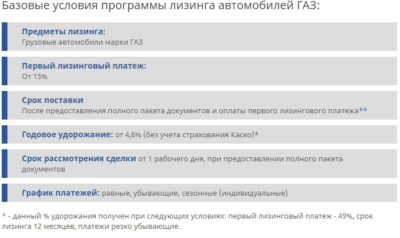

Может ли взять ИП автомобиль в лизинг у производителя? Конечно же, да. И это будет выгодным вложением. Многими иностранными и отечественными автозаводами предлагается использование их продукции в лизинг по специальным ценам. Как только истечет срок договора, автомобили передаются в собственность. Среди предпринимателей спрос имеется на машины следующих производителей:

- Лада;

- Камаз;

- Газ;

- Кия;

- Мерседес.

Договора оформляются с компаниями – посредниками. Предоставлять кучу бумаг не требуется. Сделка проводится за весьма короткое время. Также у лизингополучателя есть возможность самостоятельно выбрать программу и узнать на практике, как работает лизинг автомобилей для ИП.

Плюсы и минусы лизинга авто для ИП

Выделяют следующие достоинства автолизинга:

- предоставляется меньшее количество документов, в отличие оформления кредита;

- не нужно платить налоги за автомобиль до конца действия договора (см. Какие существуют налоговые льготы для ИП?);

- если машина повреждается, со страховой компанией разбирается лизингодатель.

Интересно знать! История успеха и развития транспортной компании «ГрузовичкоФ»

Несмотря на то, что в лизинге есть явные преимущества, такие сделки отличаются и недостатками:

- переплата за автомобиль;

- право лизинг-компании накладывать ограничение на пользование машиной, например, установка лимита пробега за год;

- возможность расторжения договора без возврата денег, уплаченных ИП.

Что такое лизинг автомобиля для индивидуального предпринимателя? Это, в первую очередь, простое оформление и наличие совсем не рискованных программ, в отличие от автокредитов. Поэтому лизингодатель может одобрить заявку даже с нулевым балансом.

Источник: https://promdevelop.ru/kak-pravilno-vzyat-mashinu-v-lizing-dlya-ip/

Лизинг авто для ИП

Автолизинг означает получение автомобиля по договору лизинга, заключенному с лизинговой компанией, во временное владение и пользование с возможностью последующего выкупа транспортного средства. В итоге транспортное средство может стать собственностью предпринимателя — это ключевое отличие от классической аренды.

После подписания лизингового договора, владелец бизнеса начинает пользоваться автомобилем, но не становится его собственником. До того момента, пока не будет выплачена договором лизинга сумма, компания выступает в качестве арендатора. Важный момент — если ИП не может продолжать выплату, то лизинговая организация изымает авто.

Различия лизинга и кредитования

Имеются несколько ключевых различий, в зависимости от которых можно сделать выбор в пользу одной из услуг.

| Участники операции |

|

|

| Право собственности | До момента полного погашения задолженности, транспортное средство является собственностью лизинговой организации | Транспортное средство становится собственностью получателя кредита, но имеются ограничения в использовании |

| Сроки рассмотрения заявки | 1-5 дней | 15-60 дней |

| Пакет документов | Минимальный пакет, так как транспортное средство остается собственностью лизингодателя, чем минимизируются собственные риски | Большой пакет, включая подтверждение финансового состояния, стабильность дохода, поручительство |

| Дополнительные расходы | Любые финансовые расходы: страхование, государственная регистрация, ТО предлагает лиз. компания со скидками до 10%. Все расходы могут быть включены в ежемесячный платеж по договору | Все расходы ложатся на получателя кредита |

| Срок договора | От 1 до 5 лет | От 1 до 3 лет |

| Залог | Не требуется | Сам автомобиль выступает в качестве предмета залога |

Кто может быть лизингодателем

- Государственные лизинговые компании («Сбербанк лизинг», «ВТБ-лизинг», «Вэб-лизинг» и т.д.);

- Частные лизинговые организации («Европлан», «Балтийский лизинг», «Ресо-лизинг»).

Требования к лизингополучателям

Есть несколько параметров, на которые смотрят представители лизинговых услуг, перед тем как подписать договор:

- Насколько хорошая кредитная история у клиента;

- Возраст – 21 и старше;

- Отсутствие убытков за время предпринимательской деятельности;

- Период функционирования – от полугода.

Какие документы нужны для оформления сделки

- Наличие документов, подтверждающих регистрацию в качестве индивидуального предпринимателя;

- Свидетельство о постановке на учет в налоговом органе;

- Налоговая декларация;

- Документы, подтверждающие открытие счета в банке;

Как происходит оформление лизинга

- Сначала клиент выбирает необходимый автомобиль у продавца;

- Клиент отправляет запрос лизинговой организации на предварительный расчет лизинговой сделки;

- Клиент предоставляет в лизинговую организацию пакет документов;

- Организация оценивает финансовое состояние ИП;

- При положительном решении стороны подписывают лизинговый договор;

- Индивидуальный предприниматель переводит авансовый платеж по договору;

- Организация приобретает автотранспорт и передает его во владение и пользование клиенту;

- ИП производит ежемесячные выплаты в рамках заключенного договора;

- По завершении выплат бизнесмен может выкупить авто или возвратить его обратно компании.

Автолизинг для коммерсантов на упрощенной системе налогооблажения

Отличия для ИП такого типа заключаются в документации. Из-за упрощенного налогообложения, подтвердить финансовое состояние в том виде, который необходим лизинговой организации, невозможно. Кроме того, бизнесмены на УСН сдают отчетность раз в год, и предоставить, к примеру, отчетность за квартал или полугодие тоже невозможно. Поэтому компания, финансирующая покупку автомобиля в лизинг, страхует себя – увеличивая размер аванса.

Положительные стороны автолизинга для ИП:

- Первоначальный взнос от 10%;

- Оперативное получение автомобиля для эксплуатации;

- Документов меньше по сравнению с автокредитованием;

- Договор оформляется на больший срок (до 60 месяцев), от чего уменьшается размер ежемесячных выплат.

Отрицательные стороны

- Авто не является собственностью предпринимателя до момента исполнения договора лизинга и выкупа им авто.

Автолизинг без аванса для бизнесменов

Чтобы уменьшить риски, компании, которые предоставляют услуги лизинга, предусматривают первый взнос, но существуют варианты обойтись и без него, хотя это происходит редко. Предпосылкой к отсутствию первого взноса служит хороший показатель ликвидности транспортного средства. Кроме того, лизингополучатель должен соответствовать следующим условиям:

- Финансовая стабильность;

- Продолжительное время нахождения на рынке;

- Залог или поручительство.

Как происходят выплаты по договору

Лизинговый договор, как правило, предусматривает 4 вида платежей (хотя такое деление довольно условное):

- Авансовый платеж;

- Комиссия;

- Ежемесячные платежи;

- Выкупной платеж.

Схемы выплат:

- Аннуитетный – одинаковая сумма ежемесячного платежа на протяжении всего срока договора;

- Дифференцированный – разная сумма ежемесячного платежа на протяжении срока договора (за счет уменьшения процентов на сумму основного долга).

Компенсация НДС

- Для ИП, которые функционируют по ОСН (общей системе налогообложения), лизинг очень выгоден.

В стоимость предмета лизинга по договору включается НДС, но предприниматель может получить налоговый вычет в размере 20%;

- Предприниматели, работающие по УСН «ДОХОДЫ-РАСХОДЫ», в расходах учитывают платежи за лизинг с НДС, в результате чего уменьшается налог;

- Предприниматели, работающих на УСН «ДОХОДЫ», делают платежи за лизинг с выручки фирмы, поэтому эти платежи не влияют на размер налога.

Бухгалтерский учет

Существует два варианта ведения бухгалтерского и налогового учета лизинговых операций:

- На балансе ИП (лизингополучателя)

- На балансе ЛК (лизингодателя)

Ориентируясь на выбранный вариант, он попадает в определенную амортизационную группу. Бухгалтерский учет ведется по Приказу 17 февраля 1997 года, ПБУ 6-01, 10-99.

Вывод:

Если бизнесмен ведет свою деятельность, которая подразумевает ежедневное использование автомобиля, то лизинг для него будет выгоден, так как позволит ездить всегда на новом, исправном транспорте, который он сможет обновлять по завершении договора. Также предприниматель может воспользоваться дополнительным сервисом от компании: страхованием, техническим обслуживанием, программой автопомощи и многим другим, что сократит его временные и материальные затраты.

Источник: https://leasing.ru/about/lizing-avto-dlya-individualnyh-predprinimatelej