Жилье под материнский капитал в 2019 году — Портал юридической поддержки населения

(10 5,00 из 5)

Загрузка…

Материнский капитал разрешается использовать на различные нужды, а именно: на покупку жилья, лечение, обучение детей и пр. Об одной из этих целей поговорим подробнее в данной статье.

На что разрешается истратить материнский капитал?

На основании законодательства нашей страны можно выделить 4 различных направления реализации МК. Среди них:

- перевод средств на накопительный пенсионный счет матери,

- обучение детей,

- покупка товаров и услуг для инвалидов,

- улучшение условий жизни.

Обратите внимание! Согласно существующей статистики, можно сделать вывод о том, что уже около 95% людей, которые решили воспользоваться средствами МК, хотят направить их именно на приобретение нового жилья. Поэтому поговорим более детально о том, как купить жилье семье с детьми на материнский капитал.

В законодательстве нашей страны есть ссылки на то, что существует всего шесть жилищных направлений, на которые используется МК:

- передача денежных средств за строительство ИЖС на землях соответствующей правовой формы,

- направление денег в виде первоначального взноса на один из видов кооперативов,

- оплата стоимости соглашения об участии в застройке долевого характера,

- погашение процентов либо основной задолженности, если до этого был взят кредит в банке на жилье, материнский капитал при этом разрешено использовать, даже если данный кредит был оформлен до рождения малыша,

- в виде первоначального взноса по ипотеке на покупку жилья (сюда же можно отнести приобретение жилья по соглашению долевого участия),

- полная выплата денег за покупаемое жилье на основании соглашения купли-продажи.

Причем, если семья решила воспользоваться вторым либо третьим методом использования МК, ей не нужно ждать, когда ребенку будет больше трех лет.

Кроме того, у родителей, обладающих правом на МК, есть возможность отсрочить оформление его использования и по другим направлениям на неограниченный срок. Например, выплатить его ВУЗу в качестве платы за обучение, когда ребенок вырастет, приобрести ему квартиру после его совершеннолетия.

Какое жилье разрешено покупать на МК?

Деньги МК разрешается потратить на покупку жилья только тогда, когда оно отвечает следующим условиям:

- жилое помещение расположено на территории нашей страны,

- жилье является по документам отдельным, а не общей долей в праве собственности (долю можно купить лишь тогда, когда она фактически выделена),

- формат договора отвечает требованиям существующего законодательства,

- в заявлении на использование МК должны быть сведения не только о цели, но и о величине суммы, которая нужна на приобретение жилья.

Не лишним будет узнать, что же считают жилым помещением. В действующем законодательстве сказано, что это изолированное помещение, в котором можно постоянно жить. Кроме этого, оно должно отвечать техническим и санитарным требованиям. А значит, это может быть:

- жилой дом (либо его выделенная часть),

- квартира (либо ее выделенная часть),

- комната.

Требования при приобретении недвижимости на МК

Жилье под материнский капитал в 2019 году покупают в одном из двух случаев:

- передача прав собственности продавца покупателю (чаще всего данный вид сделки характерен для покупки вторичной недвижимости, но и на первоначальном рынке случаются такие ситуации, когда застройщик (инвестор) уже является собственником новостройки).

- его появление (когда новый объект регистрируют как частную собственность во время участия в долевой застройке либо при вступлении в ЖК).

Законодательство предусмотрело ситуации, когда семья вправе купить жилое помещение на МК.

- Покупка жилья, когда МК идет в качестве первого взноса по ипотечному кредиту. Причем сделать это можно еще до наступления трех лет ребенку.

- На исполнение любых договоров с недвижимостью, которые не противоречат существующему законодательству. Однако в данном случае после рождения малыша должно пройти больше 3 лет.

Обратите внимание! Какой бы способ реализации мат. капитала в недвижимость не выбрала семья, купленное жилье должно быть зарегистрировано в долевую собственность на каждого члена семьи (в том числе и родителей).

Как передать материнский капитал семьи на покупку жилья, условия и порядок процедуры купли-продажи описаны в Постановлении за номером 862, а конкретнее в п.8 и п. 8.1.

Выплатить долю стоимости жилья либо его общую цену с помощью средств МК, не оформляя кредита либо ипотечного займа, разрешено только после исполнения младшему ребенку трех лет. Причем, соглашение купли-продажи может быть обычным, а может быть оформлено с отсрочкой платежа.

Обычный договор заключают:

- если величина средств, на которые рассчитан мат. капитал, полностью покрывает цену покупаемой недвижимости (например, когда приобретают комнату, долю либо дом в сельской местности),

- когда при покупке не используются заемные средства, другими словами, только за МК и личные средства человека, им владеющего.

Независимо от того, какой конкретно способ расчета выбран, продавец получает стоимость выкупа лишь через пару месяцев после одобрения сделки в Пенсионном фонде.

Вот почему можно сделать вывод, что обычное соглашение — это договор с отсрочкой платежа, в котором содержится пункт о необходимости использования средств МК. Кроме того, в договоре нужно уточнить, что:

- перечисление части (либо полной суммы) денежных средств будет происходить со счета в Пенсионном фонде на счет продавца,

- если величина накоплений меньше цены на выбранную недвижимость (а это наиболее распространенный случай), нужно написать, какая доля будет выплачена за счет личных накоплений покупателя,

- срок, во время которого покупателю нужно передать документы на МК после заключения соглашения.

Использование рассрочки платежа при реализации мат. капитала на жилье

Семейный капитал разрешается направить на покупку жилья с рассрочкой только после наступления трех лет младшему ребенку. Причем рассрочка и отсрочка — разные понятия. Так, в первом случае срок превышает 2 месяца. Обычно подобные соглашения заключаются при приобретении первичного жилья непосредственно у застройщика.

Рассрочка будет предоставлена по следующим правилам:

- сначала происходит внесение единовременного первоначального взноса (на стадии подписания соглашения);

- невыплаченную оставшуюся стоимость делят на равные части на срок;

- устраивающий обе стороны. Продавец получает аннуитетные платежи по составленному таким образом графику.

Обратите внимание! Договориться о рассрочке можно только с продавцом недвижимости, а не с кредитным учреждением. Но на время полного внесения всех средств оформляют ипотеку. Так как подразумевается не банковский договор, перевести средства МК можно только после того, как младшему будет три года.

Если обратиться к законодательству нашей страны, то можно сделать вывод о том, что ипотекой называют соглашение, одна из сторон которого является залогодателем (покупателем недвижимости), а вторая — залогодержателем (ее продавцом). При этом кредитор такого плана имеет преимущество перед остальными займодателями на первоначальный возврат своих средств.

Вот почему ипотека представляет собой только форму залога, для которого покупаемое жилье обременяется правами держателя залога.

Использование кредитного договора либо соглашения о займе при реализации МК

Когда у родителей не достаточно своих денег на покупку недвижимости, есть возможность оформить кредит, и, вместе с тем, реализовать свою потребность на жилье под материнский капитал.

Чтобы появилась такая возможность, необходимо оформлять не потребительский, а целевой кредит. Другими словами, в тексте договора должно быть прописано, на что именно пойдут выданные банком средства — на приобретение жилья, строительство либо реконструкцию.

Вот почему, когда оформляется соглашение жилищного кредитования, нужно иметь в виду, что деньги направляются исключительно на улучшение условий жизни.

Деньгами МК можно пользоваться сразу же после того, как получен сертификат, когда:

- в условиях договора есть оговорка на необходимость первоначального взноса (например, это и может быть МК),

- перечисление в качестве доли погашения основной задолженности или же процентов по обязательствам кредитования.

Использование ипотеки для реализации МК

Выше уже было упомянуто о том, что ипотека не всегда означает наличие определенного вида кредита, вполне возможно, что это просто обеспечение собственных обязательств (например, в результате соглашения по рассрочке платежа либо любого другого договора).

При данной форме сделки существуют некоторые отличия:

- Что касается ипотечного соглашения о кредитовании, то здесь оговорено, что покупаемая недвижимость и является залогом в обеспечении такого вида кредита. Этим она и отличается от жилищного займа, где залогом может стать любая другая недвижимость, соответствующая по оценке возможности покрытия задолженности.

- Следующее отличие ипотеки заключается в том, что до того как человек не выплатит денежные средства, собственником покупаемой недвижимости считается банковское учреждение.

Использовать МК для погашения действующего договора ипотеки можно сразу же, даже если младшему ребенку нет 3 лет. Для этого собираются следующие документы:

- заявление (по определенному образцу),

- сертификат,

- документ, удостоверяющий личность владельца сертификата,

- кредитный договор (копия),

- выписка из кредитного учреждения о величине задолженности на данный момент времени,

- свидетельство о собственности на недвижимость, купленную по ипотечному кредитованию (при наличии).

Обратите внимание! ПФР переводит средства не сразу, в течение 60 дней. Затем необходимо посетить банковское учреждение и взять там выписку о закрытии задолженности (если платежи по ипотеке внесены в полном объеме), либо взять вновь составленный график платежей и передать его в Пенсионный фонд.

Немаловажно также будет знать, что штрафы и пени, начисленные за невыполнение обязательств, нельзя погашать средствами МК.

Ранее, если средства МК являлись первоначальным взносом, нужно было выполнить определенные условия, 2019 год не исключение. Для этого необходимо:

- заручиться поддержкой банка,

- найти жилье, отвечающее всем личным и законодательным нормам и требованиям,

- составить заявление в Пенсионный фонд о своем желании распорядиться деньгами. Данная бумага рассматривается уже после того, как ипотека заключена.

Заключение

Итак, сделаем вывод из статьи:

- Материнский капитал чаще всего используется на приобретение жилья.

- Когда при покупке недвижимости использовался целевой жилищный займ или кредит (ипотека в том числе), разрешается пользоваться средствами МК незамедлительно, не дожидаясь трехлетнего возраста малыша.

Прочтите также: Материнский капитал в 2019 году: как получить, какова сумма, будут ли изменения

© 2018, Портал юридической поддержки населения. Все права защищены.

(10 5,00 из 5)

Загрузка…

Источник: https://vseolgotah.ru/maternity-capital/materinskij-kapital-na-pokupku-zhilya

Как купить дом за материнский капитал

Согласно действующему законодательству, получатель материнского капитала имеет право использовать причитающиеся ему после рождения второго и последующих младенцев начисления на улучшение жилищных условий, но на практике большинство граждан России неправильно трактуют само понятие «улучшение жилищных условий».

Закон «О дополнительных мерах государственной поддержки семей, имеющих детей», принятый 29.12.

2006 N 256-ФЗ, предусматривает несколько направлений использования денег, основным из которых является решение проблемы обеспечения граждан, желающих улучшить условия проживания, качественным жильём.

Сумма семейного капитала составляет от 250 до 475 тысяч рублей зависимо от года обращения за государственной поддержкой для граждан, у которых с 2007 по 2019 год включительно родился или был усыновлен второй (или последующий) ребенок.

Создание комфортных условий проживания возможно путем покупки, реконструкции или строительства жилья «под ключ» на территории города или деревни. Это предусмотрено постановлением Правительства № 862 от 12.12.2007 г. «О правилах направления средств материнского капитала на улучшение жилищных условий».

Реконструкция жилья предполагает обязательное увеличение общей площади жилого помещения минимум на одну учетную норму.

Иначе проведение строительных работ (неважно, своими силами или с привлечением третьих лиц) не соответствует требованиям Пенсионного фонда, касающихся целевого использования финансов, и, как следствие, не будет оплачено государством.

В 2015 году президентом России был подписан закон № 131-ФЗ, разрешающий использовать материнский капитал как первоначальный взнос на покупку или строительство дома до достижения малышом 3-х летнего возраста и предусматривающий увеличение суммы выплаты с 450 до 475 тысяч рублей.

Условия покупки дома на средства маткапитала

В 2019 году покупка квартиры в городе или деревне на семейный капитал может быть совершена, если соблюдены установленные условия и правила.

Все они определены законами о материнском капитале (от 29 декабря 2006 года № 256-ФЗ, от 28 апреля 2009 года № 72-ФЗ, от 28 июля 2010 года № 241-ФЗ, от 20 апреля 2015 года № 88-ФЗ), Постановлениями Правительства о правилах его предоставления (от 12 декабря 2007 года № 862, от 24 декабря 2007 года № 926, от 18 августа 2011 года № 686), а их исполнение тщательно контролируется Пенсионным фондом России.

Будущим владельцам нового жилища нужно учитывать перечисленные ниже условия.

- Приобретение недвижимости «под ключ» или на вторичном рынке на этих условиях возможно только после достижения малышом трёх лет. Такое условие предусмотрено для всех стандартных случаев приобретения квартир или индивидуальных построек, предназначенных для постоянного проживания.

Исключения возможны только при ипотечном кредитовании. Это означает, что использовать капитал можно как первый взнос банку по ипотечному кредиту сразу после рождения младенца и оформления сертификата.

- Купить летний дом для отдыха или только полдома также не получится, так как первый не предполагает круглогодичного проживания, а второй — долевого владения имуществом только супругами и их детьми.

Обратите внимание на то, что такое условие не предполагает невозможности использования маткапитала для приобретения жилого помещения у продавцов-родственников (первая или вторая линия родства). Главное, чтобы после приобретения жилплощади в ней были зарегистрированы только прямые получатели помощи.

Приобретение дома не предполагает одновременной покупки земельного участка, на котором он построен. Это положение обозначено статьей 10 закона № 256 как не влияющее напрямую на улучшение жилищных условий. Купить дом при этом можно, только если в оформленном соглашении предусмотреть пункт о приобретении земли у продавца за личные средства получателя маткапитала.

Соблюдая условия федеральной программы, стоит сразу обратить внимание на то, что купить земельный участок можно и посредством регионального материнского капитала. Правительство не запрещает одновременное участие сразу в двух подобных социальных программах, а значит, расходы могут быть полностью покрыты за счет государственной поддержки.

Условия проживания в приобретаемом жилище (неважно, находится оно на территории города или деревни) в 2019 году должны соответствовать установленным Жилищном кодексом РФ (ст. 15) требованиям, предъявляемым к жилым помещениям.

По этой причине желание приобрести жилплощадь в пригороде часто рассматривается как покупка дачи и не может быть реализовано за счет государственных начислений.

Элементарные условия круглогодичного проживания в доме предполагают наличие определенных удобств (туалета, ванной комнаты) внутри здания, наличие действующих коммуникаций (газ, вода) и соблюдение норм жилой площади на одного члена семьи (ст. 38 ЖК РФ).

Необходимые документы для приобретения жилья

После того, как все условия приобретения недвижимого имущества за материнский капитал, предусмотренные законом, будут соблюдены, получателям сертификата нужно тщательно подготовить все бумаги по сделке для подачи сотрудникам ПФ РФ.

При этом рекомендуется заблаговременно заручиться поддержкой юриста или проконсультироваться с сотрудником фонда. Такая необходимость продиктована жесткими требованиями к оформлению пакета документов на получение материнского капитала и высокой частотой отказов.

Ниже перечислены документы, которые необходимо предоставить сотрудникам ПФР.

- Письменное заявление, составленное по форме, без ошибок и исправлений. Заполняется непосредственно перед подачей всего пакета документов. Сведения, указанные в заявлении, должны полностью совпадать с данными в предоставляемых вместе с ним копиях бумаг.

- Документы, подтверждающие пенсионное страхование матери или другого держателя свидетельства. В большинстве случаев это стандартное страховое свидетельство, но если оно утеряно или отсутствует по иным причинам, может быть достаточно справки из Пенсионного фонда.

- Копия оформляемого соглашения купли-продажи. Во избежание продолжительной перепроверки положений соглашения рекомендуется проконсультироваться по его содержанию с сотрудником ПФ еще до момента подачи всего пакета документов. Это поможет исключить неточности изложения и ускорить одобрение сделки.

- В 2019 году обязательно нужно предоставить документы о том, что после поступления последнего платежа от ПФР на приобретение жилья все члены семьи получат долевое право на это имущество. Данные условия не подлежат оспариванию, кроме случаев, когда между родителями не был заключен брак на момент рождения второго и последующих малышей.

- Копии и оригиналы свидетельств о браке и о рождении всех детей.

- Если покупка жилплощади оплачивается суммой из маткапитала только частично (в большинстве случаев 450-475 тысяч рублей не хватает на полную оплату), то потребуется справка из банка об остатке задолженности.

Требования к жилью

Граждане должны понимать, что нельзя купить на материнский капитал любую жилплощадь. Законодательство поставило определенные условия для совершения сделки:

- жилье должно представлять собой отдельное изолированное помещение;

- для выбора квартиры следует искать многоквартирный дом, отвечающий санитарным условиям;

- расположение квартиры – не подвал и не цокольный этаж;

- отопительная система должна быть действующей (во время отопительного периода);

- в квартире должны быть окна не только в комнатах, но и на кухне;

- частный дом обязан быть отдельным строением;

- дом должен иметь не более 3-х этажей;

- недвижимость должна быть пригодна для проживания людей.

Лица, желающие воспользоваться средствами материнского капитала и купить квартиру или дом, обязаны найти жилплощадь, построенную по всем правилам. Продавец должен подготовить соответствующий пакет документов.

Важные моменты

Многие родители, получившие свидетельство на материнский капитал от Пенсионного фонда, желают не покупать дом, а построить собственный или провести реконструкцию уже существующего. Кроме этого, большинство граждан, имеющие право на материнский капитал, стремятся оформить кредитное соглашение для проведения этих действий.

Каждое лицо, оформляющее сертификат на материнский капитал, обязано знать, что вышеперечисленные действия практически невозможны. При этом иногда сотрудники Пенсионного фонда идут на уступки. Специалисты советуют обращаться за помощью при необходимости улучшения состояния дома или квартиры. Это поможет решить вопрос не только касательно договора купли-продажи, но и использования денег по материнскому капиталу в других направлениях.

Тонкости применения капитала:

- материнский капитал разрешается тратить на выплату всей задолженности или процентов по ней, если малышу еще не исполнилось 3 года, а деньги были нужны для приобретения дома или его строительства;

- процесс приобретения дома подразумевает безналичный расчет с продавцом;

- материнский капитал, выданный Пенсионным фондом, разрешено использовать для погашения кредита на постройку жилья, пока малышу не исполнилось 3 года;

- материнский капитал можно использовать для приобретения дачного участка с постройкой, если последняя официально признана жилым помещением и может стать местом регистрации;

- маткапитал может привлекаться для приобретения или реконструкции недвижимой собственности без посредничества строительной компании.

Процесс использования средств Пенсионного Фонда имеет установленные этапы. При необходимости процедура может быть изменена. Для уточнения этапов следует получить консультацию опытных правоведов. Они подскажут, какие именно документы следует подать работникам Пенсионного фонда и куда применить полученный материнский капитал.

Порядок действий при покупке дома за материнский капитал

Пошаговой инструкции, позволяющей найти ответы на все вопросы относительно того, как можно купить дом на материнский капитал, нет, но некоторый порядок действий все же существует. Такая ситуация продиктована отличием в условиях проверки целевого использования средств господдержки в различных регионах страны, особенностями и сложностями ситуации в каждой отдельной семье. Тем не менее, чтобы оформить покупку дома за материнский капитал в 2019 году, можно придерживаться следующей последовательности действий.

- Получение сертификата на маткапитал. После рождения ребенка (при оформлении ипотечного кредитования) или по достижении малышом 3-х летнего возраста необходимо оформить документ.

- Поиск жилплощади. Он должен отвечать вышеперечисленным условиям. Продавцом может стать юрлицо и физлицо. Частную собственность отчуждают физические лица.

- Составление продавцом и покупателем предварительного договора купли-продажи с учетом всех условий оплаты посредством семейного капитала. Срок начисления первого платежа на приобретение недвижимого имущества за маткапитал происходит не ранее чем через 2 месяца. Это условие обязательно должно быть указано в соглашении.

- Обращение в Росреестр с собранной документацией. Эта организация переоформляет собственность. Там оплачивают государственный сбор за все документы в пересчете на каждого участника процедуры. Со стороны покупателей присутствие обоих супругов и детей обязательно. Обратившиеся лица получают справку о приеме документации. Им сообщают дату выдачи документов о перерегистрации недвижимости.

- Далее следует сбор полного пакета документов и его подача в ПФР. При этом стоит уделить внимание, кроме грамотности заполнения бумаг, еще и «полноте» их оформления. Это означает, что банковские реквизиты получателя должны быть указаны полностью. Копия кредитного соглашения передается в ПФР. Если деньги будут переводиться на счет строительной компании (в случае сдачи дома «под ключ»), то потребуется копия разрешения (лицензии) на соответствующий вид деятельности, налоговая декларация. Сотрудники ПФ проверяют документацию не менее 60 дней. При правильном оформлении сделки и заявлений, маткапитал (или его часть) переводится на счет продавца.

- Повторное обращение к сотрудникам Росреестра. Если сумма перечислена в полной мере, свидетельство о регистрации собственности выдается сразу. При наличии задолженности свидетельство имеет обременение, которое снимается после погашения последней суммы долга по сделке. Все совершеннолетние члены семьи покупателя и продавец должны присутствовать в Росреестре.

Процесс подготовки документации в различные государственные органы проводится с особой тщательностью.

Возможные причины отказа

Сделка по покупке дома на маткапитал может быть отменена в следующих случаях.

- Доли собственников жилья не были определены. Следует учитывать, на кого берется кредит. Законодательство до 2010 года не позволяло участия в сделке иных лиц, кроме родителей и детей. После внесения изменений, в сделке о приобретении недвижимого имущества могут участвовать другие члены семьи с обязательным выделением их доли. Учитывается не только документальное разделение долей, но и соответствующее участие в выплате кредита. В данной ситуации маткапитал не должен полностью покрывать задолженность, иначе сотрудники Пенсионного фонда не одобрят соглашение.

- В договоре купли-продажи не указаны банковские реквизиты продавца. Банковскую справку признают недействительной, если в ней не установлен счет, на который нужно перевести деньги. Не стоит рассчитывать на участие доверенных лиц. Сотрудники ПФ в большинстве случаев отказывают в проведении договора купли-продажи.

- Отсутствие информации о проведении расчета с продавцом посредством рассрочки. Согласно правилам, эта информация должна содержаться в соглашении, иначе в сделке откажут.

Перед приобретением жилой площади следует проконсультироваться с опытными юристами. Они предоставят полную информацию по условиям сделки и вариантам использования маткапитала.

(27 4,89 из 5)

Источник: http://ImeetePravo.com/matkapital/pokupka-doma-za-materinskiy-kapital.html

Покупка дома под материнский капитал в 2019 году — порядок действий, до з лет, условия, какие документы нужны

Материнский капитал может получить любая семья или мать-одиночка при рождении второго и каждого последующего детей, при этом есть определенные нюансы процедуры использования данного сертификата.

Прежде всего, нужно рассмотреть, на что может быть потрачена поддержка, какие бумаги для этого потребуются, а также каким образом можно будет оформить сделку в разных ситуациях.

Обычно процесс траты маткапитала не отличается сложностью, но дабы избежать отказа, следует заранее подготовиться к общению с чиновниками.

Условия использования средств

Программа маткапитала работает с 2007 года и предусматривает предоставление сертификата на определенную сумму, которую можно потратить только на определенные законом нужды.

Трата такой субсидии возможна по достижению ребенком трехлетнего возраста, также допускаются и более ранние использования денег, но в некоторых ситуациях.

Материнский капитал контролируется Пенсионным фондом, и именно он решает, в каких случаях выдавать деньги.

Одним из основных направлений, для которого и разрабатывалась возможность получить маткапитал, является приобретение недвижимости, которой может быть квартира или дом.

Размер сертификата — около 450 тысяч рублей, и этого вряд ли хватит на полноценное жилье, поэтому разрешенные варианты траты субсидии следующие:

| Первый взнос по ипотеке | Взятой на приобретение жилища |

| Выплата части жилищного кредита | А также процентов по нему |

| Приобретение недвижимости без кредита | При условии добавления недостающей части из собственных средств |

Маткапитал поможет стать владельцами недвижимости в той ситуации, если у семьи нет денег на первый взнос, ведь отсутствие допустимого дохода все же будет препятствием для получения займа.

Поэтому используя данный метод, можно получить ипотеку для покупки места проживания.

Требования к объекту недвижимости

По законодательным нормам, потратить материнский капитал на любое жилье не получится, и к нему предъявляется ряд условий.

Прежде всего, недвижимость должна находиться на территории Российской Федерации, а ее статус должен быть жилым, а это устанавливается по соответствию конструкции и совокупности других факторов.

Чтобы средства господдержки разрешили потратить на дом, он должен соответствовать техническим и санитарным нормам:

| В местности | Которая имеет центральные инженерные сети, к строению должны быть подведены системы водоснабжения и отведения, как холодного, так и горячего типов |

| Обязательно должно присутствовать | Электричество, система вентиляции, а также отопительные узлы |

| Районы, являющиеся газифицированными | Требуют подключения централизованного газоснабжения |

| Но если в городе, поселке или другом населенном пункте | Нет центральных сетей, то может и не быть водопровода и канализационных систем |

Уровень изношенности должен быть не более 50%, в особенности это касается деревянных строений, у которых скорость ухудшения достаточно высокая.

Ведь приобретение за маткапитал дома, который находится в аварийном состоянии или же требует существенного ремонта, абсолютно невозможная задача.

Участок, на котором он стоит, также необходимо купить, или как минимум арендовать, но такие договоренности формируются уже во время покупки, в большинстве случаев цена уже включает в себя землю.

Пошаговый порядок действий при получении жилья

Прежде всего, чтобы покупка дома под материнский капитал состоялась, необходимо найти продавца, который готов на передачу средств после заключения сделки, ведь деньги приходят не сразу, а после проверки документов.

Далее заключается договор, в котором прописываются характеристики строения, условия его перехода к новому собственнику, а также дополнительная информация.

Безопасно будет воспользоваться помощью юриста при составлении текста, либо вообще обратиться к нотариусу, который сможет помочь не только подготовить соглашение, но и заверит его действительность.

После того, как договор имеется, необходимо подать заявление в Росреестр для передачи прав собственности покупателю, и в итоге получить выписку из ЕГРН, а также договор с отметкой о регистрации.

Только после таких действий можно обращаться в ПФР и написать заявление о передаче денег из материнского капитала продавцу.

Какие документы нужны

Если дом приобретается по договору купли-продажи, что происходит в случае, когда к капиталу добавляются собственные накопления, то набор документации достаточно простой.

В него можно включить:

| Паспорт человека | Который является владельцем сертификата |

| Сам документ на материнский капитал | — |

| Свидетельство о браке | Также паспорт законного супруга, когда он также является участником покупки жилья |

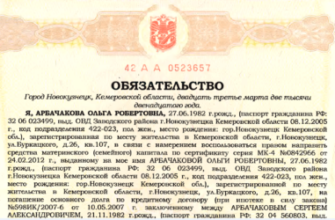

| Обязательство, заверенное нотариусом | В котором указывается оформление жилья в собственность всей семьи |

| Скопированный договор купли-продажи здания | В котором либо есть отметка о регистрации права собственности, либо говорится о том, что оно перейдет только после перечисления всей суммы |

Когда жилое помещение берется в кредит, то необходимо также будет предоставить в ПФР договор ипотеки, уже зарегистрированный в Росреестре.

В этом случае нужно будет обязательно зарегистрировать его в общую собственность всей семьи, то есть обоих супругов и их детей, не позже чем в срок полугода после снятия обременений, а если такого нет в договоре, то после передачи денег банку.

Нюансы оформления сделки

В любом случае при покупке жилой постройки нужно соблюдать некоторые нюансы, но случаются ситуации, когда не совсем понятно, что нужно делать, и допустима ли такая сделка по закону в принципе.

К примеру, в нормативных актах четко истолковано, в каких случаях можно или нельзя приобрести жилье у родственников, но с другой стороны, возникают вопросы, если в планах — покупка дома в деревне.

Эти особенности нужно рассмотреть и применять на практике в дальнейшем.

У родственников

Приобретение жилья у родственников — это такая же сделка, которая вполне может быть зарегистрирована в Росреестре, но не всегда это можно оплатить маткапиталом.

Кроме основных условий, что оно должно находиться в РФ, есть и требование, связанное с оплатой покупки субсидией — продавцами не должны выступать близкие родственники.

То есть приобрести таким образом недвижимость у родителей, детей, сестер и братьев, а также внуков и бабушек с дедушками не получится.

Но когда речь идет о дяде или тете, двоюродной родне и прочих второстепенных людях, то сделка будет допустимой.

Договор не может быть заключен и между супругами, ведь если они продадут квартиру друг другу, это может быть расценено в качестве попытки обналичить деньги.

По закону такое распоряжение деньгами категорически запрещено, и даже если сначала разрешение на покупку дали и средства перечислили, то при обнаружении ошибки вполне может быть заведено уголовное дело за мошенничество.

Приобретение до исполнения 3-х лет ребенку

Материнским капиталом можно распорядиться не только на кредит, но и на покупку за средства сертификата, к которому будут добавлены собственные деньги без ипотеки.

Правда допустим последний пункт только после достижения ребенком трех лет, а до этого потратить средства становится возможным сугубо на договор ипотеки либо оплату займа.

Погашение за счет сертификата будет произведено только на тело и проценты кредита, а вот штрафы и пени оплатить им не получится.

В деревне

Приобретение дома не ограничено географически, то есть найти жилье можно как в крупном городе, так и сельской местности, главное — чтобы оно соответствовало установленным нормам касательно состояния и наличия коммуникаций.

Но поскольку в таких населенных пунктах стоят только индивидуальные строения на отдельных участках, то возникает требование, согласно которому, при покупке нужно приобретать и землю, или хотя бы арендовать.

: по данной теме

С земельным участком

Индивидуальные жилые постройки встречаются как в городах, так и селах, но в любом случае они стоят на собственной земле, что оговорено ранее.

Но тратить маткапитал на участок запрещено, поэтому придется находить компромисс, и либо вкладывать свои средства в землю, либо оформлять аренду.

Если же включить в договор и землю, либо не предоставить информации о судьбе участка, то в выдаче средств будет отказано, поэтому вопрос с территорией следует решить сразу же.

С использованием договора дарение доли

Чтобы все было сделано правильно, после приобретения жилья нужно оформить его в общую собственность семьи, при этом составляется договор дарения доли.

Данная сделка подразумевает, что на часть жилой недвижимости детям и супругу передаются права собственности, но владелец дома сам решает, какие размеры долей нужно передать.

При заключении договора в нем нужно указать данные сторон сделки, характеристики конкретного объекта и документы о регистрации, а также величину долей, а также обязательно следует заверить его у нотариуса.

Как осуществляется оплата стоимости жилья

Пенсионный фонд направит средства продавцу только после того, как покупатель предоставит доказательство платежа некоторой части оговоренной суммы по договору купли-продажи.

Это может быть расписка о принятии денег продавцом, справки о перечислении банком средств, а также данные о выдаче денег на руки для последующей передачи.

Только после подтверждения ПФР даст “добро” и перечислит оставшуюся сумму из капитала на счет продавца, но нужно учесть, что для этого понадобится счет, поскольку все расчеты производятся в безналичной форме.

Приобрести за счет материнского капитала можно не только квартиру, но и индивидуальный дом, но к нему существует ряд требований и условий, согласно которых сертификат может быть использован.

Если правильно составить все документы и выбрать правильную недвижимость, с регистрацией сделки не возникнет проблем, и семья станет обладателем комфортного места проживания.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: https://realtyaudit.ru/pokupka-doma-pod-materinskij-kapital/

Как получить материнский капитал на покупку жилья, и как его можно использовать?

Многие семьи смогли значительно улучшить свои жилищные условия благодаря материнскому капиталу. Когда программу только ввели в действие, полученные деньги разрешалось направлять на погашение кредита, взятого на покупку квартиры или строительство своего дома.

После последних изменений в законе (от 2016 и 2018 годов) средства разрешили использовать и в качестве первого взноса при покупке жилья в ипотеку.

При этом сохранились все предыдущие возможности капитала: его все так же можно расходовать на погашение «квартирных» кредитов, на оплату образования, проживания в общежитии и так далее. Более подробный список можно поискать на сайте ПФР.

Основные изменения 2016 и 2018 годов

Согласно последнему решению депутатов Госдумы, программа будет работать минимум до 2023 года. Она признана эффективным средством поддержки семей. Сумма капитала осталась прежней – 453 тысячи 26 рублей. В 2018 году ее индексировать не будут, однако в следующие годы к вопросу индексации депутаты обещали вернуться, возможно, что сумма капитала еще вырастет.

Можно ли использовать материнский капитал на покупку жилья до того, как ребенку исполнится 3 года?

Воспользоваться деньгами можно после того, как ребенок немного подрастает и ему исполнится три года, однако это не касается тех случаев, когда средства нужны на погашение «квартирных» кредитов. В таком случае сертификат допустимо использовать в любое время. К основным изменениям 2016 года можно отнести то, что теперь средства, не дожидаясь, когда ребенку исполнится три года, можно потратить как первоначальный взнос при покупке жилья по ипотеке.

Кстати, не имеет значения, когда кредит оформили, до рождения второго ребенка или уже после этого. Нет разницы и на кого он оформлен – на мать или на отца.

Единственное важное условие, которое касается как ипотеки, кредита, так и строительства и реконструкции дома – жилье должно быть оформлено как на родителей, так и на детей.

Если же жилье еще не имеет таких документов, то семье необходимо предоставить заверенное у нотариуса обязательство, что в дальнейшем с площадью поступят именно так: ее оформят на всех.

Новые положения закона разрешают также направлять деньги на адаптацию детей с ограниченными возможностями в социуме, что в предыдущих поправках закона предусмотрено не было.

Средства разрешено применять по частям и всей суммой сразу.

Новые условия по материнскому капиталу в 2026 году

С 2018 года материнский капитал разрешено использовать на:

- Улучшение жилищных условий семьи: покупка нового жилья, ремонт;

- Обучение ребенка в образовательном учреждении или детском саду.

- Адаптация и социальная интеграция детей-инвалидов.

- Накопительная пенсия матери.

Варианты приобретения жилья

Как использовать средства материнского капитала на строительство дома?

По закону использовать деньги можно на строительство дома или же реконструкцию уже имеющегося. Ремонт под реконструкцией не подразумевается, в этом случае речь идет об увеличении площади квартиры или дома, чтобы там могли разместиться все члены семьи.

При соблюдении всех требований и наличии документов, подтверждающих проведение строительных работ и их законность, сначала семье выдадут 50 процентов положенной суммы (приблизительно 225 тысяч рублей).

Через полгода можно будет получить оставшуюся часть, опять же только после предоставления документов, подтверждающих, что работы продолжаются или уже завершились.

Можно ли использовать материнский капитал на погашение кредита?

Воспользоваться государственной поддержкой на приобретение уже готового жилья можно тремя способами:

- Оплатить тело кредита. Как показывает практика, именно так и поступают в большинстве случаев. Это может быть достаточно выгодным вложением, ведь впоследствии заемщику придется платить меньшие проценты, начисляемые на остаток долга.

- Можно также снизить сумму ежемесячной оплаты, если использовать средства в качестве погашения только процентов. В большинстве случаев, такой вариант больше выгоден банку, хотя в то же время значительно снимает нагрузку с плательщика.

- Использование средств в качестве первого взноса по ипотечному кредиту. Пока это новый способ использования средств, но уже многие владельцы сертификатов именно так ими и воспользовались. Стоит учесть, что далеко не все организации, предоставляющие возможность приобрести квартиру по ипотеке, соглашаются на такой вариант (из согласных – Сбербанк, Россельхозбанк, АК БАРС и еще ряд банков). Чаще банки согласны принять капитал в качестве дополнения к первоначальному взносу. Все это связано с тем, что учреждения сомневаются в платежеспособности клиентов. Постепенно картина меняется. Однако условия, по которым работают финансовые организации, не всегда выгодны молодым семьям, так как обычно они назначают в таком случае большие процентные ставки. В то же время существует ипотека с государственной поддержкой. По субсидированной программе процентные ставки составляют в пределах 12 процентов. Однако необходимо учесть, что когда семья обращается к ипотеке с государственной поддержкой, первоначальный взнос за покупку квартиры банки устанавливают равный не менее 20 процентам от общей суммы. При нынешнем размере материнского капитала денег хватит на покупку жилья, которое стоит не дороже двух миллионов двухсот шестидесяти тысяч рублей. Если для некоторых регионов России за эту сумму можно приобрести приличное жилье, то в столице найти такие цены сегодня просто невозможно.

Порядок покупки жилья на материнский капитал

Чтобы воспользоваться средствами, нужно предоставить банку паспорт, сертификат на получение капитала и заявление о готовности досрочно погасить часть долга или долг полностью. После обработки данных банк выдает специальную справку, в которой указана вся информация о кредите. Также надо взять в банке документ, подтверждающий право собственности и договор купли-продажи.

Затем нужно обратиться в отделение ПФР для получения одобрения о переводе средств по сертификату банку. Понадобятся такие документы (оригиналы и копии):

- сертификат материнского капитала;

- паспорт;

- СНИЛС;

- справка из банка о сумме долга, а также договор купли-продажи и документ, подтверждающий кредитование;

- справка о праве собственности на приобретаемое жилье;

- обязательство, нотариально заверенное, оформить жилье в собственность родителей и детей;

- заявление о желании направить деньги на погашение займа.

За помощью в составлении вышеуказанного обязательства, вы можете обратиться к нашему дежурному юристу онлайн.

Взамен в Пенсионном фонде обязаны выдать расписку, которая подтверждает, что такого-то числа документы были получены. Согласно регламенту, Пенсионный фонд может принять решение об одобрении и направить средства банку в течение одного месяца.

При положительном решении, на адрес обратившегося гражданина отправляют подтверждение, с которым снова нужно идти в банк. Все банки по закону обязаны принять капитал в счет оплаты долга.

Только вот некоторые из них принимают эти деньги исключительно для уменьшения тела кредита, а другие также согласны на погашение процентов, тут нужно узнавать в каждом индивидуальном случае отдельно в своем учреждении.

Фонд обычно направляет средства в течение двух месяцев, после чего в банке подтверждают оплату и знакомят заемщика с новыми условиями кредитования.

Важно учесть, что многие банки требуют, чтобы в течение месяца после принятия Фондом положительного решения, их уведомили об этом путем предоставления свидетельства.

Не стоит забывать, что граждане имеют право получить налоговый вычет: если человек своевременно погашает долг, он может вернуть себе тринадцать процентов всей уплаченной суммы, а если погашает его досрочно, то имеет право и на возврат суммы страховки. Штрафы и неустойки по ипотечному займу не погашаются.

Что делать в случае отказа?

Если в Пенсионном фонде отказались переводить деньги материнского капитала в банк, следует узнать причину: может быть были собраны не все документы или же допущены ошибки в заявлении. Однако если причины кажутся человеку надуманными, он имеет право обратиться за защитой в судебные органы.

Материнский капитал как первоначальный взнос

В принципе, порядок действий, если семья хочет внести средства материнского капитала в качестве первоначальной суммы по ипотечному кредиту, тот же, что был описан выше. Сначала нужно получить документы в банке (клиент предоставляет копию сертификата, на основании которого в банке соглашаются или нет заключить договор ипотеки и купли-продажи), а затем обратиться в Пенсионный фонд.

Однако следует учесть, что если хотя бы часть капитала уже была потрачена на другие нужды, хотя бы один рубль, остаток уже нельзя использовать как первоначальный взнос, но он по-прежнему будет подходить для погашения уже действующего кредита.

Если у вас имеются какие-либо вопросы о приобретении жилья на средства материнского капитала, или вам требуется помощь в составлении заявлений, то наш дежурный юрист онлайн готов оперативно вам помочь.

Источник: https://law03.ru/finance/article/materinskij-kapital-na-pokupku-zhilya