Административная ответственность за неуплату налогов

15.03.

2018

- Налоговая (к неплательщику применяются меры: пени, штрафы и другие в денежном эквиваленте);

- Административная (государственная структура обяжет налогоплательщика погасить имеющиеся суммы по налогам и оплатить крупный штраф);

- Уголовная (применяется в крайних ситуациях исключительно по решению судебных органов. Например, за неуплатой налога в особо крупном размере последует ограничение свободы. Причём такая мера наказания не освобождает нарушителя от внесения задолженности в бюджет страны).

Правом проводить налоговые проверки, в ходе которых может быть выявлено налоговое правонарушение в виде неуплаты налогов, обладают только налоговые органы, о чем прямо указано в статье 31 НК. Но надо иметь в виду, то статья 13 Закона «О полиции» и и статья 7 Закона «Об оперативно-розыскной деятельности» наделяет правоохранительные органы обширными полномочиями, по сбору и проверке сведений о совершенном или готовящемся преступлении.

Ответственность за неуплату налогов

Обязанность платежей по установленным налогам и сборам в России законодательно закреплена как для юридических, так и физических лиц.

Ответственность предусмотрена в отношении всех без исключения случаев, будь то неуплата налога за квартиру гражданином в срок или целенаправленное занижение рассчитываемой суммы к оплате при исчислении налога организации на прибыль.

Налогоплательщик, умышленно или случайно проигнорировавший или просрочивший исполнение своих обязательств, считается правонарушителем и должен понести наказание за содеянное.

Какое наказание грозит за неуплату налогов

Простые граждане, не владеющие собственными предприятиями, обязаны оплачивать НДФЛ, имущественный, земельный и транспортный налоги. Если этого не делать вовремя, государственные органы, призванные следить за исправным поступлением сборов от населения, применят налоговые или уголовные меры убеждения. К физическим лицам, не оплатившим крупную сумму налога, применяется уголовное наказание.

Ответственность за неуплату налогов физическими лицами

- Начисление пени за несвоевременную уплату налога, которая исчисляется путем умножения суммы долга на количество дней просрочки и на 1/300 ставки рефинансирования;

- Наложение штрафа за нарушение срока оплаты налога – 20% от неуплаченной суммы налога. Игнорирование уплаты налога ведет к штрафу в размере 40%.

Неуплата налогов юридическим лицом или ИП

Срок давности по вышеуказанным налоговым проступкам – три года. Он исчисляется со следующего дня, наступившего после окончания налогпериода, в котором выявлена недоплата. Если у вас есть сложности по заполнению налоговой отчетности, то в сети масса вариантов по ведению отчетности онлайн без лишних проблем, например, мое дело.

Какая ответственность за уклонение от уплаты налогов

Уклонение от уплаты налогов, как и другие виды налоговых правонарушений, может совершаться умышленно или по неосторожности. Разница заключается в том, что в первом случае лицо осознавало, что действует противозаконно, а во втором случае правонарушитель не понимал, что нарушает закон, хотя должен был.

Онлайн журнал для бухгалтера

Любое физлицо, получившее сторонний доход не через налогового агента, подлежащий налогообложению, должно сообщить об этом факте и его размере в налоговый орган до 30 апреля включительно следующего года. Это касается не только ИП, но и обычных граждан. До указанного срока для ИФНС должна быть сформирована и передана декларация. А сделать все отчисления за минувший год нужно не позднее 15 июля следующего года.

Неуплата налогов юридическим лицом

Если налоговым органом выявлена неуплата налогов юридическим лицом или ИП, ответственность будет наступать только при соблюдении процедуры, регламентированной НК РФ. Установление факта правонарушения происходит в ходе камеральной или выездной налоговой проверки, которые могут проводиться по итогам каждого отчетного периода, а также по специальному распоряжению налогового органа.

Какой штраф за неуплату налогов в 2026 году

- Неуплата налога за сдачу в аренду жилого помещения (НДФЛ) карается суммой, равной 20% от годового дохода от этого вида деятельности. Соответственно, если вы сдали квартиру и получили за это 100 тысяч рублей за год, то 20 из них нужно будет отдать в качестве штрафа. При этом с вас также взыщут сумму неуплаченного налога (13 тысяч) и пени за просрочку.

- Предприятия, которые недоплатили налог за прибыль (скрыли часть доходов), штрафуются на 20% от средств, заработанных за год. При этом если система налогообложения предусматривает внесение авансовых платежей, то за неуплату их не штрафуют. В этом случае начисляется лишь пеня.

- Штраф за неуплату транспортного налога зависит от класса экологической безопасности автомобиля, мощности его двигателя, года выпуска и действующей в регионе ставки.

- Чаще всего организации не платят подоходный налог за свой персонал, но иногда и частные лица забывают сдать декларацию и сделать взносы.

В этом случае штраф может быть как 20% от дохода, так и 40%, если неуплата произошла умышленно.

- Если ИП не внес единый налог, то ему будет назначен стандартный штраф 20%, но рассчитываться он будет от утаенной суммы. Однако здесь тоже оговорка. Штрафные санкции применяют в том случае, если предприниматель утаил часть дохода.

Если он подал верную декларацию, но не внес часть налога по ней, то ему придется доплатить государству. Дополнительно в этом случае вносится небольшая пеня.

Рекомендуем прочесть: Вычет ипотечных процентов

Чем грозит неуплата налогов

- Уголовная применяется, когда находится непоступление в крупном размере. Таким размером признается неперечисленный размер сбора более 1800 тысяч рублей, притом, что неуплаченных налогов в этой массе может быть свыше 10%.

- Особо крупной признана сумма 9 млн рублей или 3 миллиона, если доля невыплаченных налогов превышает пятую часть.

Налоговая задолженность физических лиц — размеры штрафов, пени и административная ответственность

Уголовная ответственность за неуплату налогов наступает, когда размеры недоимки исчисляются сотнями тысяч рублей. Если долги составят 900 тыс. руб., накопившихся за 3 года, в случае невыплаты налогов юридическим лицом их величина должна составлять 5 млн. рублей.

Штраф за неуплату налогов

Если предприятие виновно в неуплате налогов, перед государством за это несут ответственность должностные лица – бухгалтер и директор. За грубые нарушения им выписывается административный штраф в размере около 3-х тысяч рублей. К таким нарушениям относится несвоевременная подача отчетности, искажение данных в декларации или снижение обязательств перед налоговой более чем на 10%.

Что грозит ИП за неуплату налогов

Ответственность за неуплату налогов и сборов по Налоговому кодексу грозит индивидуальному предпринимателю за недостоверное отражение сведений о доходах и расходах (далее ДиР) в первичных документах, равно как и их уничтожение и сокрытие, а также, непосредственно, за нарушение сроков внесения в бюджет обязательных платежей.

Административная ответственность за неуплату налогов Ссылка на основную публикацию

Источник: https://russianjurist.ru/nasledstvo/administrativnaya-otvetstvennost-za-neuplatu-nalogov

Ответственность за неуплату налогов в 2026 году

Граждане Российской Федерации, согласно законодательству страны, обязаны вносить в бюджет налоги. Невыполнение таких норм независимо от причины тянет за собой меру наказания, которая определена в разных размерах.

Виды налогов

Между налогообложением граждан страны и организаций существуют значительные отличия. В основном физических лиц касаются взносы на имеющееся у них имущество и прибыль.

Налог на доходы физических лиц (НДФЛ) оплачивает работодатель.

К обязательным денежным отчислениям в казну державы выделяют такие:

- на землю;

- транспортный;

- на имущество.

Каждый житель страны, который официально владеет недвижимой собственностью, обязан уплатить имущественный взнос. Для этого он обращается в Федеральную Налоговую Службу (ФНС) и на него регистрируется личный кабинет. Также открывается счет, на который он будет перечислять финансы. Уведомляют человека письменно, отправляя информацию почтой по месту регистрации.

В случае не обращения человека в государственные органы, ему сообщаться о начислении налогов не будут.

ИП, ООО и юридические лица вносят такие взносы:

- НДФЛ на каждого сотрудника;

- со всех поступлений;

- на добавленную стоимость;

- на транспорт;

- земельный;

- страховые взносы.

Штрафные санкции за уклонение от обязательной платы в пользу державы в этом году не увеличится, однако, контроль со стороны госслужбы останется строгим.

Законодательная база

Законом РФ предусмотрена оплата отчислений в счет государства всеми лицами независимо от размера их доходов. Отказ от выполнения или незнание соответствующих правовых норм, регламентируемых Налоговым Кодексом РФ, приводит к денежным санкциям или даже к лишению свободы. КоАП и УК РФ предусматривают различные меры воздействия в зависимости от тяжести преступления.

Юридическая ответственность лиц любого вида деятельности значительно отличается между собой. Зависит это от различного размера взносов, которые они вносят.

Налоговый Кодекс определяет такие понятия «неуплаты налогов»:

- отказ от внесения суммы в полном объеме;

- сдача отчета позже оговоренной даты;

- частичная оплата;

- ошибочный расчет платежа (самостоятельный);

- уменьшение базовых ставок.

Виды наказания

К ответу могут быть привлечены все граждане страны, которым исполнилось 16 лет. Существуют такие виды:

- административная — в этом случае человек вынужден будет погасить задолженность и размер выставленной пени за неуплату налогов;

- уголовная — применяется крайне редко, предусматривает лишение свободы за систематические уклонения от закона и при отказе от перечисления финансов в больших объемах;

- налоговая — начисляются пени, штрафные санкции.

Виды ответственности за уклонение от уплаты налогов зависит от типа нарушения и оттого, кто его совершил.

Административная

К такому виду контроля привлекаются только должностные лица. ИП и простые граждане не являются субъектом правонарушений по КоАП.

Читать так же: Как составить акт сверки взаиморасчетов?

Наказания за неуплату налогов согласно Административному Кодексу выносятся за такие правонарушения:

- невыполнение сроков отчетности — предусмотрено предупреждение или штрафы за неуплату налогов от 300 до 500 руб.(ст. 15.5 КоАП);

- нарушение ведения бухгалтерского учета — денежные санкции в размере 5–10 000 руб. При повторном — от 10 до 20 тыс. руб.;

- несвоевременная постановка на учет — отводится законом 10 суток после регистрации организации. В этом случае нужно будет компенсировать наказание от 500 до 1000 руб.

Отказ от предоставления необходимых документов сотруднику ИФНС будет стоить нарушителю от 500 до 1000 руб.

Статья 15.5 Кодекса Российской Федерации об административных правонарушениях «Нарушение сроков представления налоговой декларации (расчета по страховым взносам)»

Налоговые обязательства

К таким правонарушениям законодательная база относит:

- глобальное искажения показанных сумм доходов и расходов (ст. 120 НК РФ) — предусмотрен штраф от 10 до 30 тыс. рублей;

- отсутствие пояснений по НДФЛ и непроизведенные отчисления в условленное время — сумма штрафа за неуплату таких налогов составляет 20% от всех начислений (ст. 123 НК РФ);

- частичная уплата из-за снижения налоговой базы;

- деятельность ИП или организации без взятия на учет в ФНС — штраф за неуплату налогов ИП и юридическим лицам в этом случае полагается в размере 10% от дохода за неучтенный период, но не менее, чем 40 тыс. рублей;

- непредставление декларации — налагается взыскание в размере 5% от суммы доходов;

Отказ от предоставления документов налоговой службе карается санкциями — 20% от объема налога.

Статья 120 Налогового кодекса РФ «Грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов)»

Статья 123 Налогового кодекса РФ «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов»

Уголовное наказание

Согласно закону могут быть привлечены к строжайшим мерам воздействия за систематические нарушения.

Привлекаются лица, которые были уполномочены передать финансы за плательщика и не выполнили такие действия.

Статья 198 УК РФ

В этой статье указано, что в случае огромной задолженности штраф за неуплату таких налогов юридическим лицом составляет 100–300 тыс. или ограничение свободы на период до 12 мес.

Статья 198 Уголовного кодекса РФ «Уклонение физического лица от уплаты налогов, сборов и (или) физического лица — плательщика страховых взносов от уплаты страховых взносов»

Статья 199 УК РФ

Невнесение взноса в бюджет за прибыль или НДС согласно этой статьи касается главных бухгалтеров, директоров предприятий. Если в обязанности рядового персонала входит оформление бухучета, то он также будет отвечать перед законом.

Статья 199 Уголовного кодекса РФ «Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов»

Ответственность физических лиц

Все граждане должны в обязательном порядке выполнять постановления и законопроекты об уплате отчислений. При его нарушении государство будет их привлекать к ответу. Он предусмотрен разный, в зависимости от вида налога:

- на прибыль — за трудоустроенных граждан перечисляют средства работодатели. Если доход за год не превышает 512 000 рублей, то ставка составляет 13%. При больших доходах — 23%. Сюда относится штрафы за неуплату налогов за сдачу квартиры, продажа автомобиля или недвижимости. До 1 апреля ежегодно необходимо подавать декларацию в государственные службы;

- наказание за неуплату имущественного налога физических лиц, который должен быть оплачен до начала декабря будущего года, состоит из пени (умножается сумма долга на количество дней) и штрафных санкций (20% от задолженности);

- штрафом за неуплату транспортного налога физическим лицом является пеня, которая пропорциональна количеству просроченных дней, а также налагается арест на имущество и транспорт;

- ответственность за неуплату земельного налога физическим лицом зависит от региона державы. Ежедневно после просрочки стартует пеня и штраф 20-40% от объема задолженности.

Причины привлечения к ответу юридических лиц

Кто несет ответственность перед законом в организациях указано во внутренней документации. Сотрудник, выполнявший обязанности за коллегу, находящегося в отпуске, будет держать полный ответ перед законом.

Читать так же: Расчет среднесписочной численности работников

Существуют такие способы взыскания:

- пени;

- принудительные работы до 5 лет;

- арест;

- ограничение свободы до 6 лет;

- штрафа за неуплату налога за НДФЛ в размере 20% от задолженности;

- лишение возможности работать на руководящей должности.

Более жесткие меры применяются к группе лиц, чем к одному человеку.

Срок давности по налоговым преступлениям

В НК РФ обозначен период, в течение которого могут государственные службы удержать необходимые взносы. Этот срок составляем три года. По истечении этого времени, если не уплачены деньги и меры по их удержанию не приняты, то гражданин или организация от их возмещения освобождается.

Штрафы за неуплату налогов гражданами в 2019 году или юридическими лицами остаются в силе. Во избежание их нужно своевременно вносить финансы в бюджет государства.

Источник: https://zakonoved.su/otvetstvennost-za-neuplatu-nalogov.html

информационный портал, освещающий основные вопросы на тему административного и гражданского права

Оплата налогов — обязанность как юридических, так и физических лиц. Неуплата налогов в 2019: штраф, административная ответственность и уголовная — эти меры наказания регламентируются НК РФ. Наказание за уклонение от уплаты налога зависит от нескольких факторов, например, от суммы задолженности.

- Какие виды налогов оплачивают юридические и физические лица?

- Понятие о неуплате налогов и ответственность

- Ответственность за неуплату

- Возможна ли уголовная ответственность?

Какие виды налогов оплачивают юридические и физические лица?

Налогообложение населения отличается от уплаты налогов юридическими лицами. Как правило, физические лица оплачивают налоги на имущество и прибыль. НДФЛ (налог на доходы физических лиц) платит работодатель, но этот сбор за сдачу помещения в аренду должен оплатить арендодатель. Таким образом, в некоторых случаях граждане могут оплачивать НДФЛ. Среди других обязательных налогов, можно выделить:

- транспортный;

- земельный;

- имущественный.

Каждый владелец недвижимости или другой собственности должен платить налоги на это имущество. После обращения ФНС (Федеральная Налоговая Служба) за каждым гражданином закрепляется личный кабинет и счет, на который ежемесячно должны поступать платежи. Уведомления о начислении налогов приходят на почту по месту прописки. Если гражданин не обращается в налоговую с соответствующим заявлением — письма приходить не будут, но от уплаты взносов он не освобождается.

Узнать о начислении задолженности перед ФНС можно в личном кабинете на сайте этого учреждения.

Что касается индивидуальных предпринимателей, то налоговая нагрузка на них больше. Каждый работодатель обязан уплачивать подоходный налог за каждого рабочего и в том числе за себя. Среди основных налогов, которые платят ООО, ИП и юридические лица можно выделить:

- налог с доходов;

- транспортный и земельный налог (оплачивается в том случае, когда бизнес располагает землей или автотранспортом);

- страховые взносы;

- НДС и НДФЛ на каждого сотрудника предприятия, в том числе владельца.

В зависимости от системы налогообложения сумма такого платежа может варьироваться. Множество небольших ИП и ООО выбирают упрошенную систему налогообложения (УСН), которая предусмотрена законом «О развитии малого и среднего бизнеса».

Штраф за неуплату налогов в 2018 не поднимется, но контроль доходов юридических и физических лиц со стороны НС значительно ужесточится. Это обусловлено необходимостью регистрации всех торговых точек и приобретением кассовых аппаратов частными предпринимателями.

Понятие о неуплате налогов и ответственность

В Налоговом Кодексе РФ прописаны основное определение термина «неуплата налогов», которое включает:

1. Внесение платежей не в полной сумме.

2. Отказ от внесения оплаты полностью.

3. Самостоятельный подсчет налогов, который приводит к задолженности.

4. Сдача отчетности позже назначенного срока.

5. Уменьшение базовых налогов.

Под базовыми подразумеваются те налоги, которыми облагаются все граждане. К таковым относится налоговая ставка на прибыль, в том числе сумма от сдачи квартиры физическим лицом.

Ответственность за неуплату

Каждый налог предусматривает определенные санкции по отношению к налогоплательщику. Уклонение от перечисления процента прибыли может повлечь за собой неприятные последствия:

• штрафы;• пени;

• административные и уголовные наказания;

• взыскания в судебном порядке.

Стоит отметить, что неуплата определенных налогов может привести к различным последствиям:

1. Налог на прибыль.

Ответственность:

- пеня 5% от суммы налога, через 180 дней после неуплаты — 30%, а с 181 каждый месяц будет начисляться сумма в размере 10% от задолженности;

- штраф в размере 20% от задолженности.

Если налоговая получит доказательства об умышленной неуплате — на сумму задолженности будет начислен штраф в размере 40%.

2. Налог от сдачи квартиры в аренду.

Ответственность: все граждане, которые сдают квартиру в аренду обязаны регистрировать договора передачи квартиры во временное пользование. Согласно этому договору арендодатели обязаны платить в казну НДФЛ в размере 13%. При необходимости гражданин может запросить предоставление налогового вычета по этим взносам.

3. Транспортный налог.

Налог на имущество физических лиц включает в себя и транспортный налог. Эти взносы оплачиваются ежемесячно при направлении письма из налоговой службы. На перечисление средств налогоплательщик имеет 1 год с даты получения уведомления.

Налогообложению подлежат лодки, морские, речные суда, грузовой транспорт, пассажирские средства передвижения, с/х техника и транспорт, который находится в розыске.

Ответственность: пеня, которая пропорциональна количеству просроченных дней, направление иска в суд о наложении ареста на имущество и транспорт.

4. Налог на землю.

Этот налог не имеет фиксированной ставки, варьируется в зависимости от региона страны. За каждый день после просрочки начисляется пеня, а также изымается штраф от 20 до 40% от суммы налога.

Если налогоплательщик получил уведомление о необходимости уплаты земельного сбора, но не стал переводить деньги в налоговую ВНС может рассчитывать эти действия как умышленное уклонение. Таким образом, на гражданина налоговая служба может подать в суд, но взыскать задолженность НС сможет только после решения судьи.

Все эти виды ответственности действуют как для юридических, так и для физических лиц. Схема, которая предусматривает закрытие бизнеса после 3-х лет от её создания и открытие новой также карается законом и предусматривает ответственность.

Возможна ли уголовная ответственность?

Начисление пени и штрафов относятся к административной ответственности, которая не приносит значительного ущерба для человека или компании. При этом, уклонение от неуплаты налогов карается законом, а именно статьей 198 УК РФ. Эта ответственность наступает после начисления ФНС суммы задолженности свыше 600 тыс. рублей и в особо крупных размерах — свыше 3-х миллионов рублей.

Законодательством предусмотрены штрафы за уклонение таких податей, а также лишение свободы от нескольких месяцев до трех лет. При обнаружении правоохранительными органами других нарушений закона гражданином или компанией — срок лишение свободы может значительно увеличится до 7-10 лет.

Если уголовная ответственность наступает второй или третий раз, но в предыдущий раз решением суда было принято выплатить штраф, то в последующий суд может присудить лишение свободы.

Если лицо впервые нарушает закон о налогообложении и дело доходит до судебного разбирательства — оно может быть закрыто без суда в случае погашения всей задолженности. Такое решение ситуации возможно только если гражданин раньше не привлекался к уголовной ответственности и готов погасить долг.

В судебном разбирательстве также учитываются следующие смягчающие обстоятельства:

- болезнь налогоплательщика;

- нестандартные ситуации, которые привели к возникновению долга;

- истечение срока давности по задолженности;

- непреднамеренная неуплата (отсутствие предупреждения об оплате).

Стоит отметить, что ФНС достаточно быстро передает дела об уклонении от уплаты налогов, поэтому срок давности задолженности истекает в редких случаях. Со дня начисления штрафа срок давности составляет 3 года.

Источник: https://lawonline24.ru/publications/kakoj-shtraf-za-neuplatu-nalogov-v-2018-godu/

Ответственность за неуплату налогов 2019: физическим и юридическим лицом — Все о финансах

(10 5,00 из 5)

Загрузка…

Налоговая дисциплина является одной из самых важных государственных задач, поэтому ответственность за неуплату налогов есть и предусмотрена в разнообразных вариациях, как для физических, так и юридических лиц.

И об этом должен знать каждый налогоплательщик, поскольку в нашей стране почему-то многие считают, что можно смело укрываться от налоговых платежей и потом и дальше продолжать работать на рынке бизнеса.

Но сейчас время совсем другое, задача перед фискальными органами такова, что они обязаны наполнять региональный и федеральный бюджеты, поэтому активно используют такие рычаги воздействия как штрафы, конфискация имущества и т.д. И далее о том, какая существует ответственность за неуплату от налогов.

Виды ответственности в соответствии с Законом

Не смотря на то, что многие налогоплательщики считают обязанность платить налоги и другие платежи и сборы второстепенной, законодательно такой процесс регламентирует как Налоговый, так и Уголовный Кодекс. Поэтому помимо лёгкого штрафа, в случае неуплаты налогов в особо крупных размерах, физическое или юридическое лицо может понести и уголовную ответственность.

Виды ответственности за неуплату налогов:

- Административная ответственность. Подразумевает, что человеку придется заплатить штраф за неоплату налога, а также погасить имеющееся у него задолженность в полном объеме;

- Налоговая ответственность. Она чем-то схожа по сущности с административной ответственностью, поскольку в таком случае налогоплательщик обязан будет в полном объеме погасить долг по налогам, а также уплатить начисленные на него штрафы и пеню за каждый день просрочки;

- Уголовная ответственность. Этот вид ответственности уже подразумевает по степени тяжести наиболее серьёзное финансовое нарушение, в частности, мошенничество, неуплату налогов в особо крупных размерах и т.д. При уголовной ответственности налогоплательщик может быть лишен свободы, в частности, взят под стражу до выяснения обстоятельств дела, а также принудительно будет привлечен к необходимости компенсировать ущерб государству и другим субъектам.

Также необходимо понимать, что ни один вид ответственности не освобождает субъекта от необходимости погасить свой долг. Даже если виновный понесет наказание, и будет взят под стражу, то в обязательном порядке он должен будет и погасить всю имеющеюся задолженность.

Но при этом есть интересный факт: любой вид ответственности может наступить лишь тогда, когда налоговый орган вынесет соответствующее решение о точной сумме долга и о том, что налогоплательщик является должником.

Решение такого рода может быть вынесено только по итогу проверки. Каждый обвиненный в налоговом нарушении имеет право обжаловать его, но только в судебном порядке. Суд может вынести или оправдательное решение, или обвинительное.

Необходимо также знать, что в отношении каждого, кто признан виновным, может быть непросто инициирована процедура обвинения и признания, но также процедура и взыскания, которая будет иметь принудительный характер: налоги будут оплачены за счет блокировки расчетных счетов компании, ареста ее имущества, взимания налогов с доходов граждан и т.д.

При этом любой обвиненный налогоплательщик не обязан доказывать в суде или непосредственно ФНС свою правоту и невиновность.

задача представителей налоговой службы как раз доказать вину самого налогоплательщика, предъявив веские основания для такого обвинения.

Представители налоговых органов или суд может принять решение о том, что налоговое нарушение было за счет:

- Намеренного умысла, который заключался в полном игнорировании требований ФНС. Примером такого намеренного умысла может стать случай, когда человек, собственник жилья, целенаправленно сдавал свой объект недвижимости, получал доход, но не платил в бюджет налог с полученного дохода;

- Неосторожных действий налогоплательщика, который вроде и знал о своих налоговых обязательствах и понимал о последствиях их невыполнения, но при этом по каким-то причинам не смог выполнить в срок такие обязательства перед ФНС. Например, некий Пупкин П.В. сдал квартиру и заключил с арендатором договор аренды, в котором прописал норму о перечислении данным арендатором 13% от суммы аренды в бюджет в качестве дохода. Пупкин П.В. думал, что за него платят налог, но фактически арендатор такого налога не платил.

Какие субъекты могут понести наказание

Кто же привлекается к ответственности? Почему-то в обществе существует ошибочное мнение о том, что вину несут только крупные предприятия, представители частного предпринимательства и т.д., то есть все, кроме обычных граждан. Но это не так. Любой налогоплательщик несет ответственность за оплату налогов и сборов.

Является ли обычный гражданин налогоплательщиком? Да, является. Все официально зарегистрированные работники компаний и ИП являются плательщиками налога на доходы физических лиц, другое дело, что обязанность по удержанию и перечислению НДФЛ возлагается на работодателя.

Но многие граждане сдают жилье, получают дивиденды и другие виды доходов. Кроме того, есть налог на землю, на недвижимость и т.д.

Вывод: физические и юридические лица являются налогоплательщиками и поэтому несут ответственность в случае неуплаты налогов.

Если же речь идет о юридических лицах, которые обязаны платить налоги, то ответственность несет не только само юридическое лицо, но также и его руководители, в частности:

- Директор;

- Главный бухгалтер;

- Учредитель;

- Другие уполномоченные лица.

Но при этом следует знать, что физические, что юридические лица не несут ответственность за неуплату налога в том случае, если такая вина наступила за счет трёх причин:

- Причина был вызвана тем, что произошло некое чрезвычайное событие или стихийное бедствие, результаты которого имели для человека необратимые последствия и которые субъект предвидеть не мог;

- В случае, если действия физического лица не могут быть оценены как адекватные в связи с неадекватностью самого лица, в частности, его психологического или физического состояния;

- Если субъект получил некомпетентную консультацию от сотрудников ФНС, других представителей власти.

Правда, в таком случае, необходимо иметь доказательства таких фактов.

Размер штрафов за нарушение

Размер штрафа зависит от того, в рамках какой ответственности человек получил наказание. В зависимости от этого и будет различный размер штрафа. Как правило, к административной ответственности привлекаются лица, допустившие такое нарушение, а вот сам налогоплательщик несет налоговую и уголовную ответственность.

Налоговая ответственность и размер штрафа:

- Неправильный размер расчета доходов и расходов. Штраф от 10 до 30 тысяч рублей в зависимости от размера нарушений;

- Неподача декларации подразумевает штраф в размере до 5% от размера налога, который должен быть уплачен по данной декларации. Правда, не более 30% от размера такого обязательства и не менее 1000 рублей за каждый месяц просрочки;

- Неуплата налогов влечет за собой штраф до 40% от размера долга, но не менее 20% от нее;

- При неуплате НДФЛ налоговым агентом штраф составит 1000 рублей за месяц.

Обращаем внимание, что это за каждого работника.

Административная ответственность:

- При нарушении сроков постановки на учет штраф от 500 до 1000 рублей;

- При неподаче декларации штраф составит 300-500 рублей. Такую ответственность несет должностное лицо, допустившее неподачу декларации;

- Не предоставление необходимых для проверки документов ФНС влечет за собой штраф в размере до 500 рублей.

Срок исковой давности

Возникает вполне логичный вопрос: а что со сроками исковой давности, ведь они также должны быть применимы к таким правонарушениям? Да, срок исковой давности существует.

По действующему НК представители ФНС или суд может привлечь к ответственности в течение 3-х лет с момента совершения такого проведения. Хотя и здесь есть свои особенности.

Еще в 2016 году ФНС дала пояснения к тому, как следует понимать эту норму. Моментом совершения преступления необходимо считать не день, а отчетный период, в котором такое деяние было совершено. Поэтому период в три года необходимо начинать отсчитывать с дня, следующего за днем окончания отчётного периода, в котором такое нарушение было совершено.

Например. Есть налог на имущество, который каждый субъект должен уплатить до 1 декабря следующего года. Например, за 2017 года налог нужно уплатить до 1 декабря 2018, если это не будет совершено до 1 декабря 2021 года, то со 2 декабря 2021 года взыскать такую задолженность с налогоплательщика будет невозможно.

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

(10 5,00 из 5)

Загрузка…

Источник: https://vseofinansah.ru/nalogi/otvetstvennost-za-neuplatu-nalogov

Ответственность юридического лица за неуплату налогов

Юридическое лицо несет ответственность за неуплату налогов — это аксиома, определенная Налоговым и другими кодексами. В процессе своей коммерческой или некоммерческой деятельности организации приходится оплачивать те или иные обязательные платежи. Поэтому важно знать, какова ответственность за неуплату налогов юридическим лицом 2019, об этом мы и расскажем в нашей статье.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Неуплата налогов юридическим лицом — это правонарушение в сфере налогообложения, которое, в зависимости от тяжести причиненного ущерба, карается налоговыми, административными или уголовными взысканиями.

Как правонарушение оно имеет следующий состав:

- объект — уменьшаются доходы бюджетов всех уровней, а также внебюджетных фондов;

- объективная сторона — время, место, орудия, способы, обстановка совершения нарушения, размер плюс характер последствий, причинная связь между нарушением и его последствиями;

- субъект — юридическое лицо, которое зарегистрировано в установленном порядке и не уплатило налоги;

- субъективная сторона — сознание и воля нарушителя. Т. е. его вина — умышленное либо неосторожное противоправное поведение нарушителя в области налогообложения: при умышленности (с пониманием противоправности своих действий и желанием аналогичных результатов или допущением их), при неосторожности (без осознания противоправности своих деяний и желания аналогичных результатов, чье осознание могло и должно было произойти), мотивы (побуждающие факторы) и цели (результаты, к которым он стремится). Виновность компании всегда устанавливается в зависимости от вины ее служащих (иных представителей), поскольку каждое конкретное нарушение от имени компании совершают конкретные люди либо их группа.

Какая ответственность ждет юридическое лицо за неуплату налогов, и кто ее фактически несет

Для организации юридическая ответственность за нарушение налогового законодательства (в зависимости от тяжести причиненного вреда) может быть трех видов:

- налоговая;

- административная;

- уголовная.

Напомним, что виновность организации всегда зависит от вины ее служащих (иных представителей), поскольку каждое конкретное нарушение от имени организации совершают конкретные люди либо их группа. Отчего и каждый конкретный вид ответственности за организацию фактически возлагается на определенных людей, которые признаются виновными в каждом отдельном нарушении.

Это могут быть:

- учредители;

- гендиректор;

- бухгалтеры;

- иные лица компании (которые подписывают документы, допускаются к деньгам).

Теперь подробнее о каждой разновидности.

Налоговая ответственность

Штрафы налоговой инспекции для юридических лиц имеют следующие размеры, зависящие от величины задолженности:

- неуплата налогов компанией из-за неосторожного занижения базы налогообложения — 20 %;

- умышленный вариант предыдущего нарушения — 40 %;

- неуплата налога на прибыль, которая была совершена ответственным представителем консолидированной группы налогоплательщиков из-за неосторожной передачи неправдивой информации (либо когда нужные сведения вообще не были переданы) одним из членов группы — 20 %;

- умышленный вариант предыдущего деяния — 40 %;

- неуплата налогов юридическим лицом (налоговым агентом) — 20 %.

Срок давности для этих штрафов — три года со дня, следующего за окончанием налогового периода, в котором был выявлен долг.

Иные нюансы освобождения от налоговой ответственности рассмотрены в статье «Налоговые правонарушения и ответственность за их совершение»

Административная ответственность

При возникновении фискальной задолженности в результате грубого (критерии грубости перечислены в п. 1 примечания к ст. 15.11 КоАП РФ) нарушения требований к бухучету, в том числе к соответствующей отчетности. На виновного в этом директора или бухгалтера наложат административный штраф в размере от 5000 до 10 000 руб.

Повторное нарушение (в течение 12 месяцев со дня наказании за первое) приведет к штрафу от 10 000 до 20 000 руб. или к дисквалификации на 12-24 месяца.

Освободят от указанных административных взысканий в случаях:

- подачи уточненной налоговой декларации и уплаты на ее основе недоплаченной суммы обязательного платежа с соблюдением условий, согласно ст. 81 НК РФ;

- исправления ошибки в установленном порядке (включая предоставление пересмотренной бухгалтерской отчетности до ее утверждения).

Срок давности для таких нарушений — два года со дня их совершения.

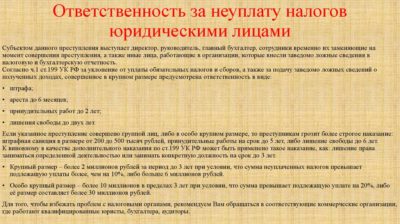

Уголовная ответственность за неуплату налогов юридическим лицом

УК РФ (в ч. 1 ст. 199) со сроком давности два года с момента совершения карает организации, которые уклоняются от уплаты обязательных платежей, следующим образом:

- штрафует на 100 000-300 000 руб. (либо на доход преступника за 1-2 года);

- до двух лет принудительных работ с запретом (до трех лет или без) занятия определенных должностей либо занятия конкретным трудом;

- до полугода ареста;

- до двух лет лишения свободы с запретом (до трех лет или без) занятия установленных должностей либо занятия конкретной работой.

Такое же преступление, которое совершили группа лиц, предварительно сговорившись, или ущерб от которого определен в крупных размерах, наказывается (с десятилетним с момента совершения сроком давности), по ч. 2 ст. 199 УК РФ, через:

- штраф 200 000–500 000 руб. или доход осужденного за 1-3 года;

- до пяти лет принудительных работ с запретом (до трех лет или без) занимать какие-либо должности либо заниматься какой-либо работой;

- до шести лет лишения свободы с запретом (до трех лет или без) занимать определенные должности либо заниматься определенной деятельностью.

Крупный размер — это сумма в пределах трех финансовых лет подряд более 5 000 000 руб. с условием, что неуплаченная доля превышает 25 % подлежащих уплате сумм в совокупности, либо превышает 15 000 000 руб. А особо крупный размер — это сумма в пределах трех финансовых лет подряд более 15 000 000 руб. с условием, что неуплаченная доля более 50 % сумм, которые совокупно подлежат уплате, либо превышающая 45 000 000 руб.

Преступника, который совершил такое преступление впервые, освобождают от уголовной ответственности, когда он целиком уплатит суммы недоимки плюс соответствующие пени и сумму штрафа, определенную по НК РФ.

Аналогичную уголовную ответственность юридические лица несут и по ст. 199.1 УК РФ за неисполнение обязанностей налогового агента.

Напомним, что обозначенную уголовную ответственность, в зависимости от виновности в конкретной ситуации, будут нести:

- учредители;

- гендиректор;

- бухгалтеры;

- иные лица компании (которые подписывают документы, допускаются к деньгам).

Источник: https://ppt.ru/art/nalogi/shtrafi-urlicam

Налоговая задолженность физических лиц – размеры штрафов, пени и административная ответственность

Обязанность платить законно установленные налоги и сборы закреплена за всеми гражданами. К их числу относятся не только российские граждане, иностранцы и лица без гражданства, имеющие источники дохода в стране. Уклонение от этой обязанности влечет образование налоговой задолженности. Следствием служит стремление налоговых органов покрыть недоимку и возместить бюджету понесенные расходы посредством установления пеней.

Виды ответственности

В зависимости от последствий и масштабов уклонения выделяются такие виды ответственности за неуплату налогов физическим лицом и организацией:

- налоговая (ст. 122 НК);

- уголовная (ст. 198-199);

- административная (к примеру, по ст. 15.11, когда ошибки в бухучете повлекли занижение сумм).

Оплата штрафа не предполагает освобождения от перечисления в бюджет невыплаченных сумм.

Фискальные обязанности физических лиц

Рядовые налогоплательщики, не занимающие должности руководителей компаний, платят налог с дохода, транспортный, имущественный, земельный и иные налоги, в зависимости от наличия имущества.

Самый распространенный – фискальный платеж за доходы, полученные от трудовой деятельности или использования имущества (аренда, наем, продажа). Если в отношении заработной платы обязанность по исчислению и уплате налога исполняет работодатель, то в отношении остальных видов дохода налогоплательщик сам обязан подать декларацию.

Чаще других не исполняется обязанность по перечислению транспортного налога и налога за доход, полученный от сдачи жилья, гаража или иного имущества в наем.

За несвоевременную уплату налога или ее полное отсутствие наступает ответственность в виде штрафа и пеней.

За что наступает ответственность

Неуплата налогов может выражаться в следующем:

- специальное занижение налоговой базы, которое привело к неправильному подсчету суммы обязательного платежа;

- неверное исчисление;

- отсутствие действий, направленных на перечисление денег в бюджет, либо несвоевременное перечисление, также считается нарушением.

Штраф за неуплату налогов влечет наложение санкций в размере 20 или 40% от неуплаченной суммы. Размер зависит от наличия умысла. Подтверждением сознательного уклонения от перечисления денег в бюджет служит сотрудничество с фирмами-однодневками и использование различных схем ухода от налогообложения.

Нарушения по ст. 122 НК выявляются в ходе камеральной или выездной проверки. Если в результате анализа декларации и подтверждающей документации выявится разница, приводящая к занижению базы, либо налогоплательщику будет отказано в предоставлении налогового вычета, инспектор составит акт, в котором предложит привлечь к ответственности и назначить штраф. Платежи, перечисленные до момента вынесения решения, исключат ответственность налогоплательщика.

Если при проведении контрольных мероприятий выяснится, что организация уклонялась от уплаты налогов, ответственные сотрудники инспекции оповещают ОБЭП, который подключается к проведению проверки. Для компании такое решение означает проведение обысков, выемок техники и документов, допросы и осмотры.

Уголовная ответственность за неуплату налогов наступает, когда размеры недоимки исчисляются сотнями тысяч рублей. Если долги составят 900 тыс. руб., накопившихся за 3 года, в случае невыплаты налогов юридическим лицом их величина должна составлять 5 млн. рублей.

Более суровое наказание предусмотрено для тех, кто нанес бюджету ущерб в особо крупном размере. Для частных налогоплательщиков он равен 4 млн., руб., накопившихся за 3 года. Для руководителей компаний, не перечислявших обязательных платежей, 15 млн. руб.

Сроки привлечения

Налоговые правонарушения, связанные с неперечислением в бюджет денежных средств, предполагают ограниченный период, в течение которого налоговые органы могут воздействовать на налогоплательщика в принудительном порядке. Он равен трем годам.

Трехгодичный период отсчитывается со дня, следующего за окончанием налогового периода для нарушений, предусмотренных ст. 120 и 122 (неуплата налога). Для всех остальных течение срока начинается с момента совершения нарушения.

В рамках этого периода налоговый орган может вынести решение о привлечении к ответственности, назначить штраф и пени. По окончании срока принятие такого документа незаконно.

Санкции

Для правонарушений, предусмотренных Налоговым кодексом, наказание за неуплату – штраф (20-40%) и пеня.

Уголовная ответственность более серьезная. Гражданам грозит штраф, принудительные работы, арест. В крайних случаях виновного могут лишить свободы. Для руководителей организаций к перечню санкций за неуплату налогов добавляется запрет занимать руководящие должности.

Конечное наказание зависит от обстоятельств совершения преступления и назначается судом с учетом всех нюансов (размер, наличие сговора и другие) и личности обвиняемого.

Количество преступлений в сфере экономики и налогообложения не уменьшается. Из-за различных махинаций, связанных с неуплаченными налогами и необоснованными возмещениями НДС, бюджеты различных уровней ежегодно не получают миллиарды рублей. Уплаченные налоги являются гарантией отсутствия претензий со стороны государства к их плательщику.

Источник: https://FreeLawyer.guru/nalog/nalogovaya-zadolzhennost.html