Амортизация автомобиля: норма, группа, коэффициент, срок полезного использования

Сегодня мы поговорим об амортизации автомобиля. Рассмотрим понятие этого термина, его особенности и проведение.

Что такое амортизация автомобиля

Амортизация автотранспортного средства любого формата — это учет физического износа машины в целом и отдельных деталей в частности. Каждая машина имеет свой ресурс, который в процессе эксплуатации уменьшается.

В процессе износа увеличиваются расходы на обслуживание транспортного средства, а также уменьшается доход, который получает организация от эксплуатации автомобиля (если он используется в коммерческих целях).

Каждое ТС (как и любое другое основное средство) имеет свой срок полезного использования, который зависит от группы амортизации. Согласно норм Постановления Правительства РФ №1 от 01 января 2002 года выделяется 10 групп.

К группе амортизации №3 принадлежат:

- легковые машины;

- автомобили с грузоподъемностью до 500 кг.;

- малые и малогабаритные автобусы длиной до 7,5 метров.

К четвертой группе согласно норм данного постановления относятся такие ТС:

- маленькие легковые автомобили для инвалидов;

- грузовики, фургоны и дорожные тягачи для прицепов;

- автобусы длиной до 12 метров и более.

К амортизационному списку №5 относятся:

- легковики, объем двигателя которых свыше 3,5 литра;

- грузовики, в том числе с грузоподъемностью более 5 тонн;

- тягачи;

- автомобильные поезда;

- специальные автомобили ( в том числе скорая помощь и т.д.).

Амортизация авто.Что это такое? Смотрите в видео ниже:

Срок полезного использования

Срок полезного использования — это тот период, на протяжении которого транспортное средство сможет приносить доход для организации. Ресурс маленьких автомобилей меньший, чем у крупногабаритной техники, поэтому ТС с меньшими параметрами включается в амортизационную группу с меньшим сроком полезного использования.

Согласно п.20 Правил бухгалтерского учета 6/01 срок полезного использования зависит от нескольких факторов:

- период, который будет использоваться машина исходя из ее технических характеристик;

- степень физического износа ТС, которая прогнозируется исходя из планируемого режима использования машины (автобуса, тягача, грузовика).

Срок полезного использования для:

- третьей амортизационной группы составляет от 3 до 5 лет;

- группы № 4 колеблется от 5 до 7 лет;

- группы № 5 составляет минимум 7 и максимум 10 лет со дня постановки ТС на баланс.

Важно знать, что если фирма приобрела машину, которая уже была в употреблении, то СПИ стоит считать с даты покупки ТС прежним владельцем, так как он уже начал использовать машину.

Норма АА

Норма амортизации — это абсолютно противоположный сроку полезного использования термин по своей сути. Как мы уже говорили, каждое основное средство имеет собственный лимит ресурса, но он исчерпаемый. В зависимости от группы амортизации, каждое ТС имеет свою нормальную норму амортизации.

Числовое выражение термина заключается в отношении годовой амортизационной суммы к первоначальной стоимости транспортного средства. Например, фирма покупала автомобиль за 1 миллион рублей. Годовая амортизационная сумма (срок полезного использования) составляет 200 000 рублей. При делении 200000 :1 000 000 мы получаем цифру 0,2 (20%).

Максимальное значение НА для различных машин (в том числе силовых и других агрегатов) составляет 50% (в нашем случае НА получается намного ниже), а минимальный цифровой эквивалент — 3%.

Существует четыре основных метода расчета нормы амортизации:

- линейный (единица делится на срок полезного использования и умножается на балансовую стоимость ТС);

- списание стоимости по сумме лет полезного использования. Допустим, ТС может использоваться 5 лет. Для получения результата суммируются все годы и получается цифра 15. После этого максимальное число (в первый год, затем меньшее) делится на 15 и умножается на балансовую стоимость);

- уменьшаемый остаток;

- в зависимости от выполненной ТС работы.

Коэффициент

Данный коэффициент показывает уровень изношенности основных средств и выражается в отношении суммы начисленной амортизации к числовому выражению первоначальной (балансовой) стоимости основного средства (в нашем случае автомобиля). Не стоит путать значение данного термина с нормой амортизации, так как она устанавливается для конкретного основного средства ежегодно, а коэффициент амортизации с каждым годом становится все больше и больше.

Возьмем тот же случай, который мы рассматривали в предыдущем разделе. Сумма амортизации за 1 год составляет 200 000 рублей, а автомобиль используется уже, например, 4 года. Умножив 200 000 на 4 получаем сумму амортизации 800 000 рублей. Для получения коэффициента амортизации необходимо провести такое действие: 800 000 : 1 000 000 = 0,8 (80%). Данное транспортное средство при таком коэффициенте будет считаться практически изношенным.

В этом видео будет описана амортизация авто на конкретном примере:

Процент амортизации авто

Для определения процента амортизации ТС важно знать срок его полезного использования, который определяется в зависимости от амортизационной группы и окончательного решения руководства предприятия.

Допустим, компания приобретает мощный автомобиль, который будет относится к амортизационной группе №5 со сроком полезного использования от 7 до 10 лет.

Конкретное определение количества лет, на протяжении которых ТС сможет давать доход компании, зависит от руководства, принимающего точное решение на основании четких критериев.

Итак, рассчитаем процент амортизации автомобиля со сроком полезного использования в 10 лет:

- 100% (куплен новый автомобиль) : 10 = 10% (годовой процент амортизации). Технические свойства данного авто за год будут ухудшатся на 10%.

- Также можно рассчитать и месячный процент амортизации: 10 :12 = 0,833%.

Компенсация

Сотрудники предприятия могут использовать личный автомобиль в служебных целях. Понятно, что бесплатно это делать никто не будет, так как:

- автомобиль изнашивается;

- необходимо заправить машину ГСМ.

Для того, чтобы получение такой выплаты стало возможным, необходимо:

- оформить соглашение между работником и работодателем про использование личного автомобиля для задач и потребностей предприятия;

- предоставить в бухгалтерию работодателя свидетельство о государственной регистрации ТС.

Компенсация амортизации и расхода ГСМ выплачивается на основании:

- учетных документов, в которых фиксируется километраж поездки (путевой лист либо специальный журнал);

- чеков с заправочных станций.

Компенсация за использование ГСМ выплачивается в полном объеме, так как четко видно сумму денег, которую сотрудник потратил на заправку собственного авто для служебной поездки. Порядок расчета и выплаты суммы амортизации оговаривается в соглашении.

Амортизация машины в такси — тема данного видео:

Источник: http://uriston.com/kommercheskoe-pravo/buhgalteriya/vneooborotnye-aktivy/amortizatsiya/avtomobilya-i-drugih-ts.html

Срок амортизации автомобиля

Коротко: Вся стоимость транспортного средства, приобретенного предприятием, сразу никогда не списывается. Она вычитается постепенно в течение всего срока полезного использования. Считать амортизацию автомобиля необходимо в рамках бухгалтерского и налогового учета.

Подробно

Амортизация автомобиля – это списание стоимости транспортного средства по частям в соответствии с физическим износом. Иными словами, если машина была приобретена предприятием, то ее стоимость списывается бухгалтерией не сразу, а постепенно в течение нескольких лет.

Амортизационные отчисления относятся к издержкам деятельности предприятия. Они вычитаются из основных средств (ПБУ 6/01 от 30.03.2001). Это денежный эквивалент износа.

Считать амортизацию нужно, если:

- предприятие покупает автомобиль;

- компания нанимает сотрудника с машиной.

Аренда автомобиля может быть учтена на счете 01, на котором отражается информация об основных средствах, находящихся в эксплуатации. Но только в том случае, если этот актив приносит доход более 12 месяцев подряд.

Амортизация используется в бухгалтерском и налоговом учете.Она нужна для постепенного списания сумм крупных расходов, чтобы не создавать в коротком периоде отрицательные показатели.

Расчет в бухгалтерском учете

Алгоритм расчета следующий:

- определите срок полезного использования;

- выберите метод исчисления (чаще используются прямой способ и по сумме чисел срока полезного использования, можно также считать с уменьшением остатка или на основе машино-часов);

- отразите в учетной политике выбранный способ;

- произведите расчеты, применяйте выбранный метод в течение всего срока полезного использования.

Менять метод расчета не допускается для объекта.

Когда стоит начинать списывать отчисления, зависит от срока ввода транспортного средства в эксплуатацию, а не факт его покупки. Также неважно, когда автомобиль был зарегистрирован в ГИБДД.

Изобр. 1. Постановка автомобиля в ГИБДД

Существует несколько способов расчета амортизации автомобиля. В основу ложится стоимость машины без НДС, отраженная по дебету сч. №1 «Основные средства». Списанные деньги указываются по кредиту счета 02 «Амортизация основных средств».

Срок полезного использования можно подсмотреть в Постановлении Правительства РФ от 1.01 2002 г. № 1. Авто попадают в 3-ю группу (3-5 лет), 4-ю (5-7 лет), 5-ю (7-10 лет).

Для расчетов можно использовать справочник, в котором приведена балансовая стоимость модели транспортного средства. Полученное значение делится на срок использования и получается сумма амортизации. Нет единого справочника, по которому бы выстраивались все расчеты. За основу допускается брать номенклатурные каталоги, издаваемые специализированными организациями.

В бухгалтерии чаще остальных используются два метода – линейный и способ по сумме чисел срока полезного использования. Какой из них применить, выбирает само предприятие. Однако остановиться на определенном варианте можно до ввода в эксплуатацию объекта учета. И менять его позже уже нельзя.

Пример линейного метода

Предполагает равномерное списание средств в течение всего срока амортизации.

Например, новый FordTransitв базовой комплектации за вычетом НДС стоит 1 685 тыс. руб. Предполагается, что на предприятии оно будет использоваться 5 лет (60 месяцев).

В этом случае месячная сумма амортизации – 28, 08 тыс. руб. (337 тыс. руб.

в год). Итого амортизационные отчисления за каждый год составят 20%.

Для точного расчета отчислений с учетом износа необходимо принять во внимание пробег с начала эксплуатации, климатические условия, населенный пункт, в котором предстоит использовать транспортное средство, экологическое состояние региона. Также важна марка и страна производства машины. От качества сборки зависит, во сколько обойдется обслуживание и затраты на сервис.

Таблица 1. Экологическое состояние

Пример способа по сумме чисел срока полезного использования

Расчет на основе приведенных выше данных стоимости автомобиля (1 685 тыс. руб.). без учета расходов на содержание и обслуживание транспортного средства.

5 лет эксплуатация автомобиля = 1+2+3+4+5 = 15

Сначала складывается порядковый номер года эксплуатации: первый (1), второй (2), третий (3), четвертый (4), пятый (5), шестой (6). Получается 15. Затем в первый год эксплуатации отчисления считаются так:

АО = порядковый год (с конца) ÷ сумму порядковых номеров лет х стоимость авто

Т. обр. в первый год списывается наибольшая сумма, в последний – наименьшая.

Таблица 2. Расчет годовых отчислений

Изобр. 2 Транспортные средства

Амортизация в налоговом учете

В налоговом учете применяется линейный и нелинейный метод. При линейном методе сумма годовых амортизационных отчислений равна 337 тыс. руб. (1 685 ÷ 60). Нелинейный описан в ст. 259.2 НК РФ.

В налоговом учете в начале отчетного периода организация вправе поменять метод исчисления.

Однако если изначально был выбран нелинейный способ, то использовать линейный можно не ранее, чем через 5 лет.

Ускоренная амортизация

Это один из видов амортизации, при котором расчет амортизационных отчислений происходит с повышающим коэффициентом – 2 или 3 (ст. 259.3 НК РФ). Может применяться, если автомобиль находится в лизинге.

Петр Столыпин, 2015-08-16

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Источник: https://warmedia.ru/%D1%81%D1%80%D0%BE%D0%BA-%D0%B0%D0%BC%D0%BE%D1%80%D1%82%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D0%B8-%D0%B0%D0%B2%D1%82%D0%BE%D0%BC%D0%BE%D0%B1%D0%B8%D0%BB%D1%8F/

Амортизация автомобиля в бухгалтерском и налоговом учете

Автомобиль, как и другое имущество, относящееся к основным фондам, амортизируется, т. е. изнашивается в процессе эксплуатации. Однако существует ряд нюансов, которые необходимо учитывать и при постановке на учет автомобиля, и когда начисляется амортизация автомобиля. Рассмотрим особенности начисления износа на автомобиль.

Временной отрезок, на протяжении которого компания через амортизационные отчисления будет списывать стоимость автомобиля, определяется сроком полезного использования.

Устанавливает его фирма, опираясь на предполагаемый срок службы и ориентируясь на Классификацию ОС по амортизационным группам, утвержденную постановлением Правительства от 07.07.2016 № 640.

В предприятии это возложено на специально созданную распоряжением руководства и постоянно действующую инвентарную комиссию.

Во внимание принимают тот факт, что Классификатор разработан для целей налогового учета. В бухучете же компания вправе устанавливать СПИ самостоятельно. Это отмечено в п. 20 ПБУ 6/01. Но обычно сроки эксплуатации автомобиля в налоговом и бухгалтерском учете совпадают.

Согласно классификатору автомашины относятся к 3, 4 или 5-ой амортизационным группам, и зависит принадлежность машины к той или иной категории в зависимости от технических характеристик (мощности, размеров, допустимой массы).

Таблица амортизации автомобиля:

| Амортизационная группа | Код по ОКОФ | Автомобили | Технические характеристики авто | СПИ |

| 3 | 310.29.10.2 | Легковые | От 3-х до 5-ти лет | |

| 310.29.10.30.111 | Микроавтобусы | |||

| 310.29.10.41.111 | Грузовые с дизельным двигателем | Массой не более 3,5 тн | ||

| 310.29.10.42.111 | Грузовые с бензиновым двигателем | Массой не более 3,5 тн | ||

| 4 | 310.29.10.24 | Легковые малого класса | От 5-ти до7-ми лет | |

| 310.29.10.4 | Грузовые общего назначения | |||

| 310.29.10.59.113 | Автотранспорт специальный: Бетоновозы | |||

| 310.29.10.59.120 | Лесовозы | |||

| 310.29.10.59.130 | Для коммунального хозяйства и дорожных работ | |||

| 310.29.10.59.150 | Аварийно-спасательные и полицейские | |||

| 310.29.10.59.230310.29.10.59.250 | Для перевозки нефтепродуктов и газа | |||

| 5 | 310.29.10.24 | Легковые большого и высшего класса | Объемом двигателя свыше 3,5 л | От 7-ми до 10-ти лет |

| 310.29.10.41.112 | Грузовые с дизельным двигателем | Массой от 3,5 тн до 12 тн | ||

| 310.29.10.41.113 | Грузовые с дизельным двигателем | Массой свыше 12 тн | ||

| 310.29.10.42.112 | Грузовые с бензиновым двигателем | Массой от 3,5 тн до 12 тн | ||

| 310.29.10.42.113 | Грузовые с бензиновым двигателем | Массой свыше 12 тн | ||

| 310.29.10.5 | ТС спецназначения: тягачи седельные |

Амортизация грузового автомобиля, как и легкового, начинает рассчитываться с начала месяца, следующего за месяцем ввода машины в эксплуатацию. Отметим, что порядок ввода в эксплуатацию автомашины законодательно не урегулирован.

Для налогового учета акт приема-передачи ОС-1 не является документом о вводе в работу, поэтому во избежание споров с ИФНС в компаниях практикуют издание приказов о вводе в эксплуатацию объектов ОС.

Типовой формы приказа о вводе не существует, поэтому составляют их в свободной форме.

Норма амортизационных отчислений на автомобиль

Определившись со сроком эффективной эксплуатации автомобиля, устанавливают норму амортизации (НА). Рассчитывается НА в процентах по формуле:

НА = 1/СПИ х 100%,

Пример

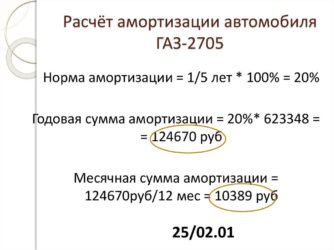

Организацией приобретен автомобиль стоимостью 400 000 руб. СПИ — 48 месяцев. НА определяют так:

НА = 1/48 х 100% = 2,083%, т.е. амортизация авто будет ежемесячно в размере 2,083% от 400 000 руб. и составлять 4332 руб.

Амортизационные расходы на автомобиль отражаются в учете проводкой Д/т 20 (44) К/т 02.

Амортизация лизингового автомобиля

Отражение в учете и износ автомобиля в лизинге зависят исключительно от его балансодержателя.

К примеру, если автомобиль передан фирмой партнеру по соответствующему соглашению, но числится на балансе лизингодателя, то и амортизацию начислять будет он.

Организация, получившая машину в лизинг, учитывает ее стоимость за балансом на сч. 001 «Арендованные ОС», дебетуя этот счет при принятии имущества и кредитуя, если объект возвращается балансодержателю.

Амортизация автомобиля в лизинге, если его передают на баланс лизингополучателя, начисляется так:

При получении автомобиля, формируют его первоначальную стоимость на сч. 08 субсчет «Имущество, полученное в лизинг» в корреспонденции со сч. 76 субсчет «Арендные обязательства». После того, как ПС машины будет сформирована, а объект введен в эксплуатацию, стоимость авто переносится в дебет счета 01 субсчет «Имущество, полученное в лизинг» с кредита сч.08/9.

Поскольку амортизацию лизингового автомобиля начисляет балансодержатель, то он и начнет амортизировать объект в бухгалтерском учете с месяца, идущего за тем, в котором авто было принято к учету. СПИ обычно принимают аналогичным периоду действия договора лизинга.

Оплата амортизации личного автомобиля

Часто в производственных целях используется личный автотранспорт, так как деятельность некоторых сотрудников сопряжена с частыми разъездами. Ст. 188 ТК РФ предусматривается выплата компенсации за использование личного ТС (износ) и расходов, связанных с его использованием (ГСМ).

Нормативной базы, регулирующей расчет компенсации, не существует. Поэтому компаниями практикуется возврат топлива по маршрутным картам, навигационному оборудованию и пробегу, а амортизацию начисляют принятым в организации способом. Проще и удобнее применять линейный метод амортизации.

Размер возмещения оформляют отдельным соглашением или приложением к трудовому договору. Усложняет расчет тот факт, что автомобиль используется и в личных целях, и в работе. Для расчета износа следует принимать во внимание такие факторы, как стоимость приобретения, амортизация машины и доля, падающая на эксплуатацию в производстве.

Этот вопрос обсуждается отдельно, ориентиром служит специфика работы и интенсивность поездок. Часто, для установления наиболее точных сумм, руководство требует ведения документации по служебным разъездам, например, путевых листов. В каждой фирме обычно разработан собственный порядок возмещения подобных расходов.

Предлагаем примерный расчет амортизации линейным способом:

Допустим, цена автомобиля 500 000 руб. Средний СПИ – 5 лет (60 мес.).

НА = 1/60 х 100 = 1,67

500 000 х 1,67 = 8350 руб.

Амортизация легкового автомобиля в месяц составит 8350 руб. Бухгалтеру на основе путевых листов, предстоит рассчитать, какую долю из общего пробега делает автомашина сотрудника непосредственно в производственных целях.

Например, если из общего пробега в 1200 км за месяц 600 км падает на рабочие поездки, то амортизация авто работника составит 4175 руб. (8350 руб. / 2).

Расходы по возмещению сотрудникам этих расходов собираются на счетах производства и издержек – 20, 26, 44, а выплаты компенсации не облагаются НДФЛ.

Источник: https://spmag.ru/articles/amortizaciya-avtomobilya-v-buhgalterskom-i-nalogovom-uchete

Как начислить амортизацию в налоговом учете

Амортизация в налоговом учете начисляется по основным средствам и нематериальным активам организации, которые используются при производстве товаров (работ, услуг), стоят более 100 000 руб. и срок их полезного использования больше 12 месяцев.

Срок полезного использования основных средств определяйте с учетом Классификатора основных средств. Начислять амортизацию можно одним из методов: линейным или нелинейным. Выбранный метод нужно закрепить в учетной политике. По некоторому амортизируемому имуществу амортизация рассчитывается исключительно линейным методом.

Признается амортизация ежемесячно в расходах, связанных с производством и реализацией.

Что признается амортизируемым имуществом

Амортизируемое имущество — это имущество и объекты интеллектуальной собственности, которые соответствуют следующим критериям (п. 1 ст. 256 НК РФ):

они принадлежат организации. В некоторых ситуациях допускается амортизация имущества, которое вам не принадлежит (п. 1 ст. 256, п. п. 1, 10 ст. 258 НК РФ). Например, лизингополучатель вправе амортизировать имущество, которое он получил в лизинг и учитывает у себя на балансе;

они используются в деятельности, направленной на получение дохода, но при этом не потребляются в ходе производства как сырье и материалы, а также не продаются как товар;

их первоначальная стоимость превышает 100 000 руб.;

срок полезного использования более 12 месяцев.

Амортизируемое имущество включает в себя две основные категории: основные средства и нематериальные активы (п. п. 1, 3 ст. 257 НК РФ).

Амортизируемым имуществом также признаются неотделимые улучшения, которые произведены арендатором с согласия арендодателя или ссудополучателем с согласия ссудодателя (п. 1 ст. 256 НК РФ).

См. также: Как учесть неотделимые улучшения полученного или переданного в аренду имущества при расчете налога на прибыль

Какие объекты не амортизируются

Некоторые виды имущества, которые отвечают признакам амортизируемого, нельзя амортизировать (п. 2 ст. 256 НК РФ). Стоимость таких объектов можно учесть при расчете налога в ином порядке, не через амортизацию, в том числе включив в расходы при их реализации. Это, например:

земля и иные объекты природопользования (вода, недра и другие природные ресурсы);

имущество, приобретенное (созданное) за счет бюджетных средств целевого финансирования (кроме имущества, полученного при приватизации);

произведения искусства;

основные средства, по которым применен инвестиционный вычет.

Какие основные средства подлежат амортизации в налоговом учете

К основным средствам, которые подлежат амортизации, относятся все основные средства, которые отвечают критериям амортизируемого имущества и не названы в составе неамортизируемых объектов. Это, в частности:

здания;

станки;

автомобили;

автомобильные парковки.

В некоторых случаях основное средство нужно исключить из состава амортизируемого имущества (п. 3 ст. 256 НК РФ), например когда основное средство передано в безвозмездное пользование другой организации.

Как в налоговом учете начислить амортизацию

Амортизацию начисляйте исходя из срока полезного использования ОС или НМА и их стоимости (первоначальной или остаточной в зависимости от выбранного вами метода начисления амортизации).

Если вы применяете амортизационную премию, то основные средства включайте в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом амортизационной премии (п. 9 ст. 258 НК РФ).

Начинать начислять амортизацию нужно с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию (п. 4 ст. 259 НК РФ).

См. также:Как применить амортизационную премию в налоговом учете

Прекращение начисления амортизации зависит от того, какой метод начисления амортизации вы применяете: линейный или нелинейный.

При линейном методе прекратите начислять амортизацию с 1-го числа месяца, следующего за месяцем, в котором (п. п. 5, 6 ст. 259.1 НК РФ):

имущество было снято с учета (например, при продаже);

стоимость имущества была полностью списана;

имущество было временно исключено из состава амортизируемого.

Дата прекращения начисления амортизации при применении нелинейного метода в большинстве случаев прямо в Налоговом кодексе РФ не указана. Полагаем, что ее не нужно начислять с 1-го числа месяца, следующего за одним из следующих событий (п. п. 8, 10, 11, 12 ст. 259.2 НК РФ):

имущество было временно исключено из состава амортизируемого. При этом суммарный баланс соответствующей амортизационной группы (подгруппы) уменьшается на остаточную стоимость указанных объектов;

произошло выбытие имущества. При этом суммарный баланс амортизационной группы (подгруппы), куда входило это имущество, уменьшается на остаточную стоимость этого объекта;

амортизационная группа (подгруппа) ликвидирована, поскольку суммарный баланс достиг нуля;

амортизационная группа (подгруппа) ликвидирована, поскольку ее суммарный баланс составил менее 20 000 руб. В таком случае суммарный баланс можно списать во внереализационные расходы.

Методы расчета амортизации в налоговом учете

Вы вправе выбрать один из следующих методов начисления амортизации (п. 1 ст. 259 НК РФ):

линейный;

нелинейный.

Выбранный метод начисления амортизации закрепите в учетной политике для целей налогообложения. Его нужно применять ко всему амортизируемому имуществу за исключением объектов, которые амортизируются только линейным способом (п. п. 1, 3 ст. 259 НК РФ):

зданий, сооружений, передаточных устройств, нематериальных активов, которые входят в восьмую — десятую амортизационные группы (то есть срок их полезного использования превышает 20 лет);

основных средств, используемых исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении.

Метод начисления амортизации можно изменить с начала очередного налогового периода (п. 1 ст. 259 НК РФ). Однако переход с нелинейного метода на линейный метод начисления амортизации возможен не чаще одного раза в пять лет. А вот для перехода с линейного метода на нелинейный такого ограничения не установлено.

Как определить срок полезного использования амортизируемого имущества

Порядок определения срока полезного использования у основных средств и нематериальных активов несколько различается.

Что такое срок полезного использования

Сроком полезного использования признается период, в течение которого амортизируемое имущество служит для выполнения целей деятельности организации (п. 1 ст. 258 НК РФ).

Срок полезного использования основных средств в налоговом учете определите самостоятельно на дату ввода в эксплуатацию исходя из того, к какой амортизационной группе они относятся. Всего амортизационных групп десять (п. п. 3, 4 ст. 258 НК РФ, Классификация основных средств).

Если ваше ОС поименовано в Классификации основных средств, то срок полезного использования такого имущества определяйте в тех пределах, которые установлены для соответствующей амортизационной группы.

Как определить срок полезного использования, если ОС нет в Классификации основных средств

Если ваше основное средство в Классификации основных средств не поименовано, то срок его полезного использования установите самостоятельно исходя из технических условий или рекомендаций изготовителя (п. 6 ст. 258 НК РФ). Так, по нашему мнению, для установления срока можно воспользоваться техническим паспортом завода-изготовителя либо другой аналогичной технической документацией.

Источник: http://urist7.ru/nalog/nalog-na-pribyl/kak-nachislit-amortizaciyu-v-nalogovom-uchete.html

Расчет амортизации автомобиля по километражу

Амортизация авто – это списание стоимости машины в зависимости от степени ее износа. Данная процедура предполагает постепенное списание по частям на протяжении всего срока эксплуатации ТС.

Амортизация авто. Как и зачем?

Амортизационные списания:

- относятся к издержкам компании;

- подлежат вычитанию из основных средств;

- считаются денежным эквивалентом износа объекта.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей.

Амортизационные траты фиксируются и в бухучете, и в налоговом учете.

Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Выполнение амортизационных расчетов – обязанность как для ЮЛ, так и для ИП.

Это ответственность любого налогоплательщика, занимающегося предпринимательской деятельностью. Расчеты позволяют отчитаться о тратах организации.

Они также требуются для таких целей, как:

- Оценка реальной стоимости ТС для нужд страховой компании.

- Эксплуатация собственного ТС для служебных нужд.

- Передача авто в лизинг.

Это обязательная мера для лица, занимающегося коммерческой деятельностью.

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС. Ее нужно поместить на дебете счета «Основные средства». Списание фиксируется на счете «Амортизация ОС».

На протяжении какого срока происходят амортизационные начисления? Они актуальны на всем периоде полезной эксплуатации ТС, который устанавливается Постановлением Правительства №1 от 1 января 2002 года.

При расчетах могут быть использованы справочники, в которых содержится балансовая стоимость разных моделей авто. Данную стоимость нужно разделить на время эксплуатации ТС. Результат – это и есть денежный эквивалент износа.

ВАЖНО! Если приобретен б/у автомобиль, нужно учитывать период эксплуатации ТС прошлым владельцем. Сведения для выполнения точных расчетов можно узнать из техпаспорта на машину.

Методы расчета амортизации

Существует несколько методов расчета амортизации:

- Линейный. Суть метода заключается в том, что отчисления равномерно выполняются на всем протяжении срока эксплуатации. Списание происходит равными суммами. Способ отличает масса преимуществ: простота, комфорт, одинаковое распределение скопившейся амортизации. Однако присутствует и относительный минус: данный метод не подходит компаниям, которые желают оплатить больший процент износа в начале эксплуатации ТС. Способ не позволяет провести учет моментального ремонта машины, которая подверглась моральному износу.Для расчета используется формула:среднегодовая стоимость основных средств * норма амортизации ТС/100%.

- Метод уменьшаемого остатка. Наибольшие отчисления выполняются в начале эксплуатации ТС. Это ускоренный метод амортизации. Разумность способа объясняется тем, что в начале использования производительность машины выше. Со временем она снижается. Поэтому целесообразно проводить амортизацию именно в первые годы эксплуатации. Для произведения расчетов потребуются следующие вводные данные: изначальная и остаточная стоимость, продолжительность полезного использования.Для проведения расчетов используется следующая формула:остаточная цена на начало периода * норма износа * коэффициент форсирования/100%.

- Метод отчисления по сроку полезного использования объекта. Способ похож на предыдущий. Это ускоренный метод, при котором наибольшие списания проводятся в начале эксплуатации. Основа вычислений – начальная стоимость ТС, при которой авто принималось к учету.Для расчетов применяется следующая формула:начальная стоимость ТС * норма амортизации.Норма износа определяется в зависимости от периода использования авто. Рассматриваемая методика обычно применяется именно для ТС. Норма амортизации выражается в процентах от изначальной стоимости авто на каждую 1000 пробега.

Организация вправе выбрать любой из существующих методов. Но нужно учитывать, что после ввода авто в эксплуатацию изменить выбранный способов будет нельзя.

Амортизация для легкового авто

Для расчета амортизации легкового ТС лучше всего подходит линейный метод. Первоначальная цена авто должна соответствовать стоимости, указанной в первичных документах. В стоимость могут входить расходы на доставку машины. Время полезного использования отдельно устанавливается по каждой группе объектов.

Амортизация для грузового авто

Грузовое ТС предназначается для интенсивной работы. По этой причине фактический износ может наступить прежде выплаты всей стоимости машины. По этой причине подсчет будет более объективным, если компания использует метод расчета по пробегу.

Списания происходят пропорционально длительности и объему работ. Для проведения расчетов в начале использования нужно подсчитать примерный километраж за весь период эксплуатации. Реальный километраж определяется за счет снятия показаний со счетчика ТС.

Данная процедура проводится ежемесячно.

Порядок расчетов

Расчеты производятся по следующему алгоритму:

- Определение периода полезной эксплуатации авто.

- Выбор метода вычисления амортизации (обычно это линейный способ).

- Фиксация выбранного метода в учетных документах предприятия.

- Выполнение расчетов.

Выбранный способ амортизации запрещается менять под конкретный объект.

ВАЖНО! Списания начинают производиться с даты ввода ТС в эксплуатацию, а не с фактической покупки автомобиля и его постановки на учет в ГИБДД. Начало амортизации – 1 число месяца, который следует за месяцем начала эксплуатации ТС. Рассмотрим пример. Авто было приобретено 25 января. В эксплуатацию оно введено 15 февраля. В этом случае списания будут производиться с 1 марта.

Пример расчетов №1

Организация в 2006 году купила ТС за 300 000 рублей. Период полезной эксплуатации составляет 5 лет. Сумма чисел лет эксплуатации составляет 15 (1+2+3+4+5). Производятся следующие списания:

- 2007 год: 5/15*300 тысяч = 100 тысяч. Месячная амортизация: 100 тысяч/12 = 8 333 рубля.

- 2008 год: 4/15*300 тысяч = 80 тысяч. Месячная амортизация: 80 тысяч/12 = 6 667 рублей.

- 2009 год: 3/15*300 тысяч = 60 тысяч. Месячная амортизация: 60 тысяч/12 = 5 000 рублей.

Дальнейшие расчеты производятся по аналогии вплоть до 5 года эксплуатации.

Для налогового учета сумма амортизационных трат является аналогичной в каждом месяце. Она составит 5 000 рублей (300 тысяч рублей/60 месяцев использования).

Пример №2

Приобретено ТС за 200 000 рублей. Пробег его за 3 года составил 90 000 км. Расчетный износ равен 18,6%. Для нахождения амортизации нужно стоимость авто умножить на износ: 200 тысяч*18,6%. Получается 37 200 рублей.

Для определения остаточной стоимости нужно вычесть износ из цены ТС. Получается 162 800 рублей. После этого можно подсчитать траты на 1 км пробега: износ делится на стоимость авто. Получается 0,18 р/км (37 200/200 000).

Источник: https://assistentus.ru/buhuchet/raschet-amortizacii-avtomobilya/

Методы расчета амортизации автомобиля на примерах

Вся стоимость транспортного средства, приобретенного предприятием, сразу никогда не списывается. Она вычитается постепенно в течение всего срока полезного использования. Считать амортизацию автомобиля необходимо в рамках бухгалтерского и налогового учета.

Амортизация автомобиля – это списание стоимости транспортного средства по частям в соответствии с физическим износом. Иными словами, если машина была приобретена предприятием, то ее стоимость списывается бухгалтерией не сразу, а постепенно в течение нескольких лет.

Амортизационные отчисления относятся к издержкам деятельности предприятия. Они вычитаются из основных средств (ПБУ 6/01 от 30.03.2001). Это денежный эквивалент износа.

Считать амортизацию нужно, если:

- предприятие покупает автомобиль;

- компания нанимает сотрудника с машиной.

Аренда автомобиля может быть учтена на счете 01, на котором отражается информация об основных средствах, находящихся в эксплуатации. Но только в том случае, если этот актив приносит доход более 12 месяцев подряд.

Амортизация используется в бухгалтерском и налоговом учете.Она нужна для постепенного списания сумм крупных расходов, чтобы не создавать в коротком периоде отрицательные показатели.