Как уплачивать ежеквартальные авансовые платежи по налогу на прибыль — НалогОбзор.Инфо

Один раз в квартал перечислять авансовые платежи по налогу на прибыль должны организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 000 000 руб. за каждый квартал (п. 3 ст. 286 НК РФ). При расчете средней величины доходов учтите последний квартал периода, за который подается налоговая декларация (письмо Минфина России от 21 сентября 2012 г. № 03-03-06/1/493). Например, I−IV кварталы отчетного года берите в расчет при подаче декларации за год.

Независимо от объема выручки перечислять авансовые платежи поквартально могут:

- бюджетные учреждения. Исключение составляют театры, музеи, библиотеки и концертные организации: такие бюджетные учреждения вообще освобождены от расчета и перечисления авансовых платежей;

- иностранные организации, осуществляющие деятельность в России через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

- участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

Такой порядок установлен пунктом 3 статьи 286 Налогового кодекса РФ.

Ситуация: когда у вновь созданной организации возникает обязанность перечислить первый ежемесячный авансовый платеж по налогу на прибыль? Организация, созданная в июне, получила первую выручку в октябре. В ноябре сумма выручки превысила 5 000 000 руб.

Первый ежемесячный платеж нужно будет перечислить во II квартале следующего года.

Вновь созданные организации могут перечислять авансовые платежи по налогу на прибыль ежеквартально до тех пор, пока выручка от реализации не превысит 5 000 000 руб. в месяц или 15 000 000 руб. в квартал. С месяца, следующего за тем, в котором эти ограничения будут превышены, организация должна перейти на ежемесячную уплату авансов по налогу на прибыль. Такой порядок предусмотрен пунктом 5 статьи 287 Налогового кодекса РФ.

Первый полный квартал с даты регистрации организации – это период с июля по сентябрь. Значит, перечислять авансовые платежи по налогу на прибыль организация должна начать по его итогам (п. 6 ст. 286 НК РФ). Но поскольку в этом квартале организация доходов не получала, сумма авансового платежа равна нулю.

Размер выручки превысил 5 000 000 руб. в ноябре. Следовательно, обязанность перейти на ежемесячное перечисление авансовых платежей формально возникла у организации с декабря. Однако перечислять первый ежемесячный платеж в этом месяце не нужно. Поскольку сумма ежемесячного авансового платежа в IV квартале – это 1/3 от разницы между суммой авансового платежа за девять месяцев и авансового платежа за полугодие. Выручки от реализации по итогам этих отчетных периодов у организации не было. Поэтому сумма авансового платежа в данной ситуации тоже равна нулю.

Перечислять авансовые платежи не придется и в I квартале следующего года, хотя потенциальная обязанность их уплаты есть. Дело в том, что размер ежемесячного платежа в I квартале следующего года равен сумме ежемесячного платежа в IV квартале предыдущего года (п. 2 ст. 286 НК РФ).

Расчет предельной суммы доходов

Предельную сумму доходов, при которой налог на прибыль можно платить поквартально, определяйте по формуле:

| Доходы от реализации в среднем за четыре предшествующих квартала | = | Доходы от реализации товаров (работ, услуг, имущественных прав) за четыре предшествующих квартала | : | 4 |

Доходы от реализации определяйте без учета НДС и акцизов, предъявленных покупателю (п. 1 ст. 248 НК РФ).

Ситуация: нужно ли при расчете среднего дохода от реализации в среднем за четыре предшествующих квартала для определения возможности поквартальной уплаты налога на прибыль учитывать доходы, полученные от реализации векселя третьего лица?

Да, нужно.

Реализация векселя третьего лица относится к доходам от реализации, определяемым по правилам статьи 249 Налогового кодекса РФ (подп. 2 п. 2 ст. 315 НК РФ). Поэтому при расчете доходов от реализации в среднем за четыре предшествующих квартала учитывайте данный вид доходов (п. 3 ст. 286 НК РФ). Такую точку зрения подтверждают контролирующие ведомства (см., например, письма Минфина России от 3 октября 2007 г. № 03-03-06/2/188, УФНС России по г. Москве от 3 марта 2005 г. № 20-12/14534).

Уведомление о переходе на поквартальную уплату

Ситуация: нужно ли уведомить налоговую инспекцию о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль? Ранее организация перечисляла авансовые платежи ежемесячно исходя из прибыли за предыдущий квартал.

Нет, не нужно.

Требования уведомлять налоговую инспекцию о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль законодательство не содержит.

Организация обязана сообщить в инспекцию об изменении способа уплаты налога на прибыль в единственном случае: если она переходит на ежемесячное перечисление авансовых платежей исходя из фактической прибыли (п. 2 ст. 286 НК РФ).

Таким образом, перейти на ежеквартальное перечисление авансовых платежей по налогу на прибыль организация может без уведомления налоговой инспекции. Главное условие – за предыдущие четыре квартала доходы от реализации не должны превышать в среднем 15 000 000 руб. за каждый квартал (п. 3 ст. 286 НК РФ).

Совет: о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль налоговую инспекцию лучше уведомить (составьте заявление в произвольной форме).

В противном случае налоговые инспекторы могут решить, что организация не представила декларацию за январь следующего налогового периода (года), и приостановить операции по счетам.

Если до перехода на квартальную уплату налога организация начисляла авансовые платежи исходя из прибыли за предыдущий квартал, у инспекции могут возникнуть вопросы о причине неуплаты ранее заявленных ежемесячных авансовых платежей. Аналогичные разъяснения содержатся в письме ФНС России от 13 апреля 2010 г. № 3-2-09/46.

Важно: до 1 января 2016 года лимит доходов, при котором компании перечисляли только квартальные авансовые платежи, был 10 000 000 руб. в среднем за квартал. С 2016 года этот лимит повышен до 15 000 000 руб.

Декларации по налогу на прибыль за девять месяцев 2015 года организации составляли без учета этих изменений. То есть заявляли ежемесячные авансовые платежи на I квартал 2016 года исходя из прежнего лимита доходов. В результате в карточках РСБ налоговые инспекции зафиксировали начисления со сроками уплаты 28 января, 28 февраля и 28 марта 2016 года даже по тем организациям, которые с 2016 года освобождены от ежемесячных авансовых платежей.

Чтобы решить проблему, налоговая служба рекомендует организациям подать уточненные декларации за девять месяцев 2015 года и заявить в них нулевые авансовые платежи. То есть в подразделе 1.2 раздела 1 по строке 001 указать код «21», а по строкам 120–140 и 220–240 – нули. По строкам 320–340 листа 02 и по строкам 121 приложения 5 к листу 02 проставьте прочерки.

Об этом сказано в письме ФНС России от 14 марта 2016 г. № СД-4-3/4129.

Отчетные периоды

При перечислении авансовых платежей по налогу на прибыль ежеквартально отчетными периодами являются:

- девять месяцев календарного года.

Об этом сказано в пункте 2 статьи 285 Налогового кодекса РФ.

Расчет авансового платежа

Сумму квартального авансового платежа по налогу на прибыль определяйте по формуле:

| Авансовый платеж по итогам отчетного периода | = | Налоговая база за отчетный период | × | 20% (или ниже, если это установлено региональным законодательством) | – | Авансовые платежи, начисленные в течение отчетного периода |

Такой порядок расчета авансовых платежей установлен пунктом 2 статьи 286 Налогового кодекса РФ.

Пример расчета и уплаты авансовых платежей по налогу на прибыль. Организация перечисляет авансовые платежи ежеквартально

АО «Альфа» перечисляет авансовые платежи ежеквартально.

По итогам I квартала 2016 года организация получила прибыль в размере 100 000 руб. Авансовый платеж по итогам I квартала составил:

100 000 руб. × 20% = 20 000 руб.

Он был перечислен в бюджет 28 апреля 2016 года.

За первое полугодие 2016 года прибыль получена в размере 120 000 руб. Авансовый платеж составил:

120 000 руб. × 20% – 20 000 руб. = 4000 руб.

Он был перечислен в бюджет 28 июля 2016 года.

За девять месяцев 2016 года прибыль получена в размере 110 000 руб. С учетом ранее перечисленных авансовых платежей сумма налога за этот период подлежит уменьшению:

110 000 руб. × 20% – 24 000 руб. = -2000 руб.

Поскольку начисленная сумма налога за девять месяцев меньше фактически уплаченной, по итогам этого отчетного периода «Альфа» не перечисляет в бюджет авансовый платеж по налогу на прибыль.

Срок уплаты

Срок перечисления авансового платежа по налогу на прибыль – не позднее 28-го числа месяца, следующего за отчетным периодом (п. 1 ст. 287, п. 3 ст. 289 НК РФ).

Ответственность

Если квартальный авансовый платеж по налогу на прибыль был перечислен позже установленных сроков, налоговая инспекция может начислить организации пени (ст. 75 НК РФ).

Если организация не перечислит в установленные сроки авансовый платеж, налоговая инспекция может взыскать неуплаченную сумму авансового платежа с расчетного счета или за счет имущества организации (ст. 46 и 47 НК РФ).

Неисполнение обязанности по уплате авансовых платежей по налогу является основанием для направления организации требования об уплате налога (абз. 3 п. 1 ст. 45 НК РФ, п. 12 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98). В этом требовании указывается размер задолженности и срок ее погашения (п. 1 ст. 69 НК РФ).

Требование об уплате авансового платежа по налогу на прибыль инспекция может предъявить в течение трех месяцев начиная со дня, следующего за днем выявления недоимки (ст. 70 НК РФ).

Решение о взыскании авансового платежа по налогу принимается после истечения срока его уплаты, указанного в требовании, но не позднее двух месяцев после истечения указанного срока (п. 3 ст. 46 НК РФ).

Штраф на сумму неуплаченных авансовых платежей организации начислить не могут (п. 3 ст. 58 НК РФ).

Переход на помесячную уплату

Если организация утратила право на ежеквартальное перечисление авансовых платежей по налогу на прибыль по причине превышения лимита дохода, то она должна перейти на ежемесячное перечисление авансовых платежей. Уведомлять об этом налоговую инспекцию законодательство не требует.

После перехода перечисляйте ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале. Перечислять ежемесячные авансовые платежи, исходя из фактической прибыли, организация не может, если заявления о применении этого метода в налоговую инспекцию до 31 декабря предшествующего года она не подавала.

Такие правила следуют из пункта 2 статьи 286 Налогового кодекса РФ.

Пример утраты права на поквартальную уплату авансовых платежей по налогу на прибыль

АО «Альфа» перечисляет авансовые платежи по налогу на прибыль ежеквартально.

Доходы организации от реализации товаров (работ, услуг, имущественных прав) без учета НДС составили:

- в IV квартале 2015 года – 2 120 330 руб.;

- в I квартале 2016 года – 5 186 316 руб.;

- во II квартале 2016 года – 7 007 175 руб.;

- в III квартале 2016 года – 25 218 819 руб.;

- в IV квартале 2016 года – 25 376 502 руб.

По окончании IV квартала 2016 года бухгалтер «Альфы» проверил возможность поквартальной уплаты налога на прибыль в дальнейшем.

Средний доход от реализации за четыре предыдущих квартала составляет:

(5 186 316 руб. + 7 007 175 руб. + 25 218 819 руб. + 25 376 502 руб.) : 4 кв. = 15 697 203 руб./кв.

Полученный показатель превышает предельно допустимую величину (15 000 000 руб. в среднем за квартал). Поэтому с 1 января 2017 года «Альфа» утрачивает право на поквартальное перечисление авансовых платежей по налогу на прибыль. Начиная с I квартала 2017 года организация должна перечислять ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале.

Бухгалтер заявил ежемесячные авансовые платежи по налогу на прибыль, подлежащие уплате в I квартале 2017 года, в уточненной декларации за девять месяцев 2016 года. В ней он заполнил подраздел 1.2 раздела I (с указанием кода квартала 21) и строки 320–340 листа 02.

Ситуация: с какого периода нужно перейти на ежемесячную уплату авансовых платежей по налогу на прибыль? Право на поквартальную уплату утрачено из-за превышения лимита доходов.

Переходите на ежемесячную уплату авансовых платежей по налогу на прибыль, начиная с квартала, следующего за тем, по итогам которого было выявлено превышение среднего уровня доходов.

При этом суммы ежемесячных авансовых платежей на этот квартал должны быть отражены в декларации за период, в котором организация утратила право на поквартальную уплату налога. Это следует из положений пунктов 2 и 3 статьи 286 Налогового кодекса РФ и подтверждается письмом Минфина России от 24 декабря 2012 г. № 03-03-06/1/716.

Источник: http://NalogObzor.info/publ/nalogi_s_juridicheskikh_lic/nalog_na_pribyl/kak_uplachivat_ezhekvartalnye_avansovye_platezhi_po_nalogu_na_pribyl/2-1-0-892

Авансовые платежи по налогу на прибыль: расчет, сроки и способы уплаты

Авансовые платежи по налогу на прибыль зависят от категории налогоплательщика, поэтому оплачиваются в разные сроки. Перечисления выполняются каждый квартал или месяц. Их периодичность зависит от многих факторов, речь о которых пойдет в рамках данной статьи.

Кто обязан оплачивать?

Уплата авансовых платежей по налогу на прибыль производится либо ежеквартально, либо один раз в месяц. Порядок зависит от категории налогоплательщика. Налоговое законодательство делит их по группам и обязывает оплачивать все организации, кроме перечисленных в седьмом абзаце пунктов 2 и 3 статьи 286. К таким относят:

- бюджетные учреждения;

- театры;

- библиотеки;

- музеи;

- организации, чей расчет платежа оказывается в минусе или равен нулю.

Ежеквартальные авансовые платежи по налогу на прибыль обязательны для компаний с прибылью менее установленных лимитов. Их уплаты будут ежемесячными. Если фирма желает оплачивать по такой схеме, то она обязана уведомить налоговый орган, в котором проходила регистрацию заранее.

Какие виды авансовых платежей существуют?

Расчет авансовых платежей по налогу на прибыль делят на три вида:

- Ежеквартальный. К нему относят компании с доходами за четыре квартала, не превышающими пятнадцать миллионов за каждый. Исключение составляют организации, перечисленные в 3 пункте 286 статьи Налогового Кодекса.

- Ежемесячный с учетом реальной прибыли. Оплачивают компании, изъявившие добровольное желание об уплате ежемесячных авансовых платежей по налогу на прибыль. Они должны уведомить до 31 декабря налоговые службы о следующем периоде. Например, для перехода на такой способ в следующем году фирма должна подать заявку не позднее контрольной даты текущего периода.

- Ежемесячный, рассчитываемый по результатам деятельность предшествующего квартала, но с доплатой по итогам текущего. Обязательства распространяются на все юридические лица, которые не подходят под условия первых двух пунктов.

Вновь создаваемые предприятия применяют первый вид начисления авансовых платежей по налогу на прибыль. С первого квартала переходят на второй способ согласно 6 пункту статьи 286 НК, если их доход превышает установленные лимиты и позволяет оплачивать только ежеквартально. Правило не действует, если руководство компании изначально уведомило ФНС и предпочитает платить только по фактической прибыли.

Оплата по кварталам

Квартальные авансовые платежи по налогу на прибыль обязательны для фирм, подпадающих под условия статьи 286. Сроки оплаты для них составляют первый квартал, затем полугодие, девять месяцев и конец года.

К таким организациям относят:

- госучреждения;

- фирмы с доходом 15 млн. за каждый квартал или 60 млн. за год;

- иностранные предприятия, осуществляющие свою деятельность на территории страны через постоянных представителей;

- компании, принимающие участие в товариществах по отношению к доходам от их доли участия;

- инвесторы долевых соглашений согласно доле их участия;

- бенефициары по доверительным контрактам управления.

Обязательства также применяются к новым предприятиям, но только до конца первого квартала.

Ежемесячные отчисления с доплатой в конце квартала

Рассчитывать авансовые платежи по налогу на прибыль каждый месяц должны фирмы, не имеющие право оплачивать только ежеквартальные и не пожелавшие перейти на систему исчисления по фактическим доходам. Такие организации должны каждый месяц делать отчисления в налоговую суммы, скалькулированные по итогам предыдущего квартального периода. По истечении трех месяц производится перерасчет и возмещается разница.

Вновь образованные предприятия, перед тем как платить налог на прибыль авансовыми платежами иными способами, работают по этой схеме. Через три месяца они имеют право отчислять деньги только по полученной прибыли. Период отсчитывается с даты постановки на учет. Сумма начисляется увеличивающимся итогом.

Образец калькуляции квартальных платежей

Рассмотрим пример расчета авансовых платежей налога на прибыль. Согласно второго абзаца 2 пт. стат. 286 НК сначала вычисляют общую сумму отчетного периода по формуле:

АПК = НБхС

- АПК – авансовый платеж, необходимый для уплаты в течение отчетного периода.

- НБ – налоговая база, вычисляемая возрастающим итогом.

- С – ставка или процент налога, установленный законодательством.

На следующем этапе определяется сумма авансового платежа, соответствующая итогам подачи отчетной документации. Вычисляется она по формуле:

АПК3 = АПК2 – АПК1

- АПК3 – разница авансового платежа, которую нужно доплатить отчетных периодов. В них входит полугодие, девять месяцев и год.

- АПК2 – итог по сумме, который начисляется в возрастающем порядке за каждый период.

- АПК1 – полученные перечисления за другие периоды, но в рамках одного года.

Размер доплаты определяют в четвертом квартале, то есть в конце года. Рассчитывают его по фактически полученному доходу. Во внимание обязательно принимают нарастающий итог от предыдущих платежей. В результирующую сумму входит переплаты (см. излишне уплаченный налог) и недостачи. Сумма последних трех выплат равна перечислениям в бюджет, сделанным за последние девять месяцев.

Конечную сумму уменьшают предыдущие выплаты за каждый квартал. Если расчеты показывают отрицательный баланс, то его приравнивают к нулю.

Особенности расчетов

При расчете авансовых платежей налогоплательщик имеет право применять инвестиционный вычет. Использовать такую возможность можно для основных средств, вводимых в эксплуатацию с 2018 по 2027 год и относящихся к 3-7 амортизационной группе. Благодаря такой особенности компании могут уменьшить налог на 90%, перечисляемый в региональный бюджет, остальные 10% для федерального. Однако решения по снижению налоговой базы принимают на уровне регионов, но особой конкретики в этом плане нет.

Организации имеют право вычитать из общей суммы налогового вычета:

- деньги, которые были получены безвозмездно от предприятий, владельцем акций или участником которых они являются. Учитывается только сумма денег, которая была вложена в имущество;

- прибыль акционеров по выходу из ликвидируемого предприятия, чьим акционером является данная организация. В расчет принимаются превышения от вложенных инвестиций, то есть полученные дивиденды. К ним применяется 13% ставка согласно существующему законодательству;

- программа действует в полном объеме на платежи по системе «Платон»;

- работодатели имеют право уменьшать прибыль за счет оплаты путевок своим сотрудникам.

Налоговое законодательство пересматривают каждый год и в него вносят поправки, дополнения и изменения.

Ежемесячные платежи по фактической прибыли

Если индивидуальный предприниматель или руководитель крупной компании решает оплачивать налоги по факту получения прибыли, то они обязаны уведомить налоговую инспекцию заранее. Для этого необходимо подать заявление в органы. Такой способ сотрудничества подходит для юридических лиц, чей заработок зависит от сезона. Такой режим отчетности обязывает подавать декларации каждый месяц. Однако некоторые из них будут с нулевым балансом.

ФНС признает только те документы, месяцы в которых покажут реальный доход фирмы. Сумма для оплаты в бюджет исчисляется в таких случаях как база налогообложения, умноженная на процентную ставку. Аванс рассчитывается как разница между уже перечисленными средствами и начисленными.

Отражение авансовых платежей в декларации

При заполнении декларации указывают только начисленные суммы платежей и не указывают фактически перечисленные. Таким образом, если по налоговой базе организация должна перечислять 10 тыс. рублей ежемесячно, но оплачивала всего по 8 тыс., то в декларации она обязана указать сумму в 30 тыс. Разница компенсируется при расчете аванса в конце четвертого квартала. Однако налогоплательщик может ее возместить в течение года самостоятельно.

Сроки перечисления авансов

По существующему законодательству все отчисления в казну по авансам в строго установленные сроки. Они не должны быть позднее даты подачи налоговой декларации согласно 287 статье Налогового Кодекса. Если налогоплательщик нарушает их, то обязательно последует наказание, выраженное в уплате штрафа. Дата платежей зависит от категории учета налога на прибыль.

Для поквартальной отчетности датой перечисления является 28 число месяца, который следует за периодом подачи отчетной документации. Для ежемесячного платежа с ежеквартальной доплатой установлено 28 число каждого месяца. Для фактической прибыли он установлен также на 28 число, но уже следующего месяца, за период, на который были произведены начисления.

Когда крайние сроки попадают на выходные или праздничные дни, они автоматически переносятся на первый день работы. Однако для соблюдения сроков, специалисты рекомендуют делать все отчисления заранее, в противном случае инспекторы могут наложить штраф по итогам налоговой проверки.

Источник: https://promdevelop.ru/avansovye-platezhi-po-nalogu-na-pribyl-raschet-sroki-i-sposoby-uplaty/

Кто платит авансовые платежи по налогу на прибыль и как их рассчитать

Несмотря на то, что порядок расчета и уплаты авансовых платежей по налогу на прибыль прописан в НК РФ, тем не менее, на практике часто возникают проблемы с правильным исчислением и уплатой авансовых платежей.

Следует различать понятия налог на прибыль и авансовые платежи по налогу на прибыль. Сам налог на прибыль считается и уплачивается по итогам календарного года, а в течение года организации обязаны уплачивать авансовые платежи по налогу.

Авансовые платежи бывают двух видов

- ежеквартальный платеж – уплачивается по результатам каждого квартала (кроме 4-го) всеми организациями в срок не позднее 28 числа следующего после квартала месяца;

- ежемесячный платеж – обязанность уплаты предусмотрена для определенных организаций, уплачиваются в срок – не позднее 28-го числа каждого месяца.

В свою очередь, ежемесячные авансовые платежи, могут быть двух видов. В данной статье пойдет речь о порядке исчисления и уплаты именно ежемесячных авансовых платежей.

1. Кто уплачивает ежемесячные авансовые платежи по налогу на прибыль

Для начала определим, какие же именно организации обязаны исчислять и уплачивать ежемесячные авансовые платежи по налогу на прибыль. Ежемесячные авансовые платежи по налогу на прибыль уплачивают:

1

Организации, добровольно перешедшие на уплату авансовых платежей, исходя из фактически полученной прибыли. Организация имеет право перейти на уплату ежемесячных авансовых платежей, исходя из фактической прибыли (ст. 286 НК РФ). Никаких ограничений по доходам или иным критериям для данного перехода не существует. Следует помнить, что перейти на ежемесячные «авансы» можно только начиная с нового налогового периода. Для этого налогоплательщик до 31 декабря должен уведомить налоговый орган о смене порядка исчисления авансовых платежей.

2

Организации, выручка которых превысила установленные лимиты:

а) для вновь созданных организаций обязанность уплаты ежемесячных авансовых платежей возникает, если выручка организации превысит 5 млн. руб. за месяц или 15 млн. руб. за квартал (п. 5 ст. 287 НК РФ). При этом первый ежемесячный авансовый платеж она должна уплатить только по истечении полного квартала с даты государственной регистрации организации (п. 6 ст. 286 НК РФ);

б)организации, у которых за предыдущие четыре квартала выручка от реализации превысили в среднем 15 млн. рублей за каждый квартал, обязаны перейти на уплату ежемесячных авансовых платежей (п. 3 ст. 286 НК РФ).

Важно! Для данной цели берутся только доходы от реализации (ст. 249 НК РФ) без учета НДС.

Следует отметить, что за неверно рассчитанные, недоплаченные или вовсе не уплаченные авансовые платежи по налогу на прибыль организация понесет ответственность, а именно:

- налоговый орган вправе принудительно взыскать с организации суммы начисленных и отраженных в декларации по налогу на прибыль ежемесячных авансовых платежей;

- при не уплате или неполной уплате авансового платежа по налогу на прибыль с организации может быть взыскан штраф, предусмотренный ст. 122 НК РФ, это 20% от не уплаченной вовремя суммы. Однако, со штрафом можно и поспорить, ведь ст. 122 НК РФ предусматривает штраф за неправильное исчисление налога (сбора), а про авансовые платежи по налогу речь не идет;

- организацию не вовремя оплатившую авансовые платежи ждут пени. Пени рассчитываются по формуле: сумма налога не уплаченная в срок * 1/300 ставки рефинансирования * количество дней просрочки.

2. Порядок расчета и уплаты авансовых платежей по налогу на прибыль

От того, по какому принципу организация попала на уплату ежемесячных авансовых платежей зависит и порядок расчета авансовых платежей.

2.1. Порядок расчета и уплаты ежемесячных платежей по налогу на прибыль для организаций, добровольно перешедших на уплату авансовых платежей, исходя из фактически полученной прибыли

Отчетными периодами для данных организаций являются месяц, два месяца, три месяца и так далее до окончания календарного года (п. 2 ст. 285 НК РФ). При этом сумма авансового платежа за отчетный период, уплачиваемого исходя из фактически полученной прибыли, будет рассчитываться как налоговая база за отчетный период, рассчитанная нарастающим итогом с начала года до конца отчетного периода умноженная на ставку налога.

Сумма авансового платежа, который необходимо уплатить в бюджет по итогам второго, третьего и последующих отчетных периодов, исчисляется как разница между суммами авансовых платежей за отчетный и предыдущий период (абз. 8 п. 2 ст. 286, абз. 5 п. 1 ст. 287 НК РФ). Уплачивать ежемесячные авансовые платежи, рассчитанные описанным методом, необходимо в срок не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога (абз. 4 п. 1 ст. 287 НК РФ).

При этом в бюджет ежемесячно перечисляется разница между суммой авансового платежа, начисленной нарастающим итогом с начала года, и авансовым платежом, начисленным за предыдущий отчетный период. При наличии убытка по итогам отчетного периода (месяца, двух месяцев и т.д.) сумма авансового платежа, подлежащего уплате в бюджет, равна нулю. Исчисленные ежемесячные авансовые платежи нужно отразить в налоговой декларации. Декларация заполняется по итогам соответствующего отчетного (налогового) периода в таком же порядке, как и при уплате квартальных авансов.

Декларация по итогам каждого отчетного периода представляется в срок не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление авансовых платежей. Декларация по итогам налогового периода (за календарный год) представляется в срок до 28 марта года, следующего за истекшим налоговым периодом.

2.2 Порядок расчета и уплаты ежемесячных платежей по налогу на прибыль для организаций, выручка которых превысила установленные лимиты

При данном методе рассчитывать ежемесячные авансовые платежи нужно с учетом следующих особенностей. Ежемесячные авансовые платежи, уплачиваемые в I квартале текущего налогового периода, будет соответствовать ежемесячному авансовому платежу, подлежащему уплате в IV квартале предыдущего налогового периода (абз. 3 п. 2 ст. 286 НК РФ).

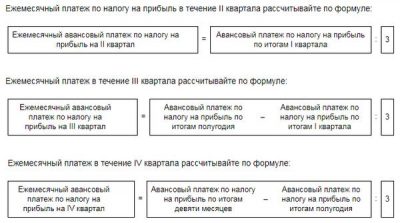

Ежемесячный авансовый платеж, уплачиваемый во II квартале текущего налогового периода, будет равен одной третьей от квартального авансового платежа, исчисленного по итогам I квартала текущего налогового периода (абз. 3 п. 2 ст. 286 НК РФ).

Ежемесячный авансовый платеж, уплачиваемый в III квартале текущего налогового периода, необходимо определять по следующей формуле:

А3 = (АК2 — АК1) / 3,

где А3 — ежемесячный авансовый платеж, подлежащий уплате в III квартале текущего налогового периода;

АК2 — квартальный авансовый платеж, исчисленный по итогам полугодия текущего налогового периода;

АК1 — квартальный авансовый платеж, исчисленный по итогам I квартала текущего налогового периода.

Ежемесячный авансовый платеж, уплачиваемый в IV квартале текущего налогового периода, рассчитывается по следующей формуле (абз. 5 п. 2 ст. 286 НК РФ):

А4 = (АК3 — АК2) / 3,

где А4 — ежемесячный авансовый платеж, подлежащий уплате в IV квартале текущего налогового периода;

АК3 — квартальный авансовый платеж, исчисленный по итогам девяти месяцев текущего налогового периода;

АК2 — квартальный авансовый платеж, исчисленный по итогам полугодия текущего налогового периода.

Необходимо отметить, что ежемесячный авансовый платеж, подлежащий уплате в течение каждого квартала текущего налогового периода, определяется не из фактически полученной, а из предполагаемой прибыли, размер которой определяется по итогам предыдущего квартала. Вместе с тем в течение текущего квартала организация может получить меньше прибыли, чем в предыдущем квартале, или получить убыток. Но данные обстоятельства не освобождают организацию от уплаты ежемесячных авансовых платежей в текущем квартале.

В подобных ситуациях сумма ежемесячных авансовых платежей, уплаченных в текущем квартале (либо ее часть), будет признаваться переплатой по налогу на прибыль. В свою очередь, переплата подлежит зачету в счет предстоящих платежей по налогу на прибыль или иным налогам, на погашение недоимки и уплату пеней или подлежит возврату вашей организации в установленном порядке (п. 14 ст. 78 НК РФ).

Если исчисленная сумма ежемесячного авансового платежа получится отрицательной или равной нулю, то ежемесячные авансовые платежи в соответствующем квартале не уплачиваются. Уплата ежемесячных авансовых платежей в соответствующий бюджет должна производиться не позднее 28 числа каждого месяца соответствующего отчетного периода. Налоговую декларацию в этом случае, необходимо представить не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Декларация за календарный год представляется в срок до 28 марта года, следующего за истекшим налоговым периодом.

Итоги

Таким образом, законодально предусмотрено два способа уплаты ежемесячных авансовых платежей по налогу на прибыль: добровольный и обязательный.

Однако, второй вариант исчисления ежемесячных авансовых платежей по налогу на прибыль не удобен для организаций, размер прибыли которых не носит постоянный характер, а то и вовсе чередуется с убытком, так как в данном случае у них может возникать переплата по налогу на прибыль, возврат которой потребует времени. Таким организациям целесообразно перейти на уплату ежемесячных авансовых платежей, исходя из фактически полученной прибыли.

Фирммейкер, 2012Светлана Маркина (Митюхина)

При использовании материала ссылка на статью обязательна

Источник: https://firmmaker.ru/stat/nalogovye/kto-platit-avansovie

Авансовые платежи по налогу на прибыль: кто платит и как рассчитываются

Компании на ОСНО платят налог со своей прибыли частями в течение года. Когда год заканчивается, надо рассчитать годовую сумму налога и доплатить разницу. Авансовые платежи по налогу на прибыль рассчитываются и перечисляются несколькими способами. Давайте разберёмся, от чего это зависит, и есть ли у организации выбор. А также на примерах рассмотрим возможные варианты расчёта.

Особенности налога на прибыль

Налог на прибыль платят все организации на основной системе налогообложения. Налоговая база складывается из разницы между доходами и расходами от реализации, а также от внереализационных операций. При этом есть перечень необлагаемых доходов — они собраны в статье 251 Налогового кодекса. Также существуют виды затрат, которые не включаются в налоговую базу — их можно найти в статье 270 НК РФ. Оба списка являются исчерпывающими. Иначе говоря, если какие-то типы доходов или расходов в них прямо не указаны, при расчёте налога они таковыми признаваться не могут.

Организации платят налог в течение года частями, которые называют авансовыми платежами. Когда год закончился, считают окончательную сумму налога, учитывая то, что уже было заплачено. Авансы перечисляются в бюджет либо раз в квартал, либо раз в месяц. Это зависит от дохода компании и того, какой способ она выбрала.

Налог в общем случае уплачивается по ставке 20%. Сумма делится между бюджетами разных уровней. Авансовые платежи по налогу на прибыль в 2019 году распределяются так: 3% идет в федеральный бюджет, 17% — в региональный. Такой порядок применяется с 2017 года и сохранится до 2024 включительно. Далее распределение будет другим: в федеральный бюджет пойдет только 2%, в региональный — 18%. Плательщики должны сами распределять налог и в платёжных поручениях указывать соответствующие реквизиты, в том числе коды бюджетной классификации.

О правилах расчёта авансов сказано в статье 286 НК РФ. Всего существует 3 способа:

- Поквартально. Расчёт авансов производится за I квартал, полгода и 9 месяцев. Такой вариант подходит организациям нескольких типов, среди которых:

- коммерческие компании, получившие в каждом из 4 предыдущих кварталов дохода от продажи товаров и услуг в среднем не более 15 млн рублей;

- бюджетные и автономные учреждения;

- иностранные организации с представительствами в РФ.

- Раз в месяц, исходя из того, сколько прибыли заработано по факту. Расчёт авансов делается ежемесячно, база берётся с начала года. Такой способ применяется добровольно теми компаниями, которые не имеют права производить квартальные авансовые платежи. Для этого нужно до конца года сообщить в ФНС в произвольной форме о своем намерении. Применять метод можно будет с будущего года.

- Раз в месяц с доплатой по окончании квартала. Этот способ применяется организациями, которые не попадают под условия из пункта 1 и не выбрали сами способ из пункта 2. Суть в том, что в текущем квартале нужно уплачивать авансы, ориентируясь на итоги предыдущего. А когда период кончится, нужно сделать перерасчёт, исходя из того, сколько дохода заработано по факту.

По окончании года нужно посчитать остаток налога с учетом перечисленных авансов. Исчисляется он по формуле: База за год * Ставка — Сумма авансов, уплаченных в течение года. Налог платится до 28 марта включительно. Если это выходной, срок сдвигается на следующий рабочий день.

А теперь рассмотрим описанные выше методы на примерах.

Вариант 1: за квартал

ООО «Альфа» было создано в начале 2019 года. Новая компания будет перечислять авансы поквартально до тех пор, пока не превысит лимит прибыли. Внутри года будет 3 платежа — по итогам I квартала, 6 и 9 месяцев. А в начале следующего года компания должна будет посчитать, сколько налога нужно доплатить.

Аванс считается так: База за период * 20% — Сумма аванса прошлого периода текущего года. Уплачивается авансовый платеж за квартал до 28 числа месяца, который идет за его окончанием. Как нужно посчитать авансы и налог для компании из примера, показано в Таблице 1. Сумма к уплате разбита на части, которые нужно перечислить в разные бюджеты.

Таблица 1. Расчёт авансов для ООО «Альфа» за 2019 год

|

I квартал |

100 000 |

20 000 |

20 000 (3 000 / 17 000) |

29 апреля |

|

полугодие |

500 000 |

100 000 |

80 000 (12 000 / 68 000) |

29 июля |

|

9 месяцев |

1 200 000 |

240 000 |

140 000 (21 000 / 119 000) |

28 октября |

|

год |

2 500 000 |

500 000 |

260 000 (39 000 / 221 000) |

30 марта 2020 года |

Вариант 2: раз в месяц по фактической прибыли

ООО «Бета» действует уже несколько лет, и её доходы увеличиваются. В 2018 году компания заранее подготовилась к превышению лимита и подала в ФНС уведомление об уплате авансов по фактической прибыли.

Этот метод похож на предыдущий, с той лишь разницей, что авансы рассчитываются по окончании каждого месяца, а не квартала. База берётся нарастающим итогом с начала года. То есть в феврале исчисляется налог за январь, в марте — за январь и февраль, в апреле — за период январь-март и так далее. Уплата производится до 28 числа следующего за периодом месяца.

Таблица 2. Расчёт авансовых платежей по налогу на прибыль ООО «Бета» за 2019 год

|

январь |

15 000 |

3 000 |

3 000 (450 / 2 550) |

28 февраля |

|

февраль |

33 000 |

6 600 |

3 600 (540 / 3 060) |

28 марта |

|

март |

51 000 |

10 200 |

3 600 (540 / 3 060) |

29 апреля |

|

апрель |

60 000 |

12 000 |

1 800 (270 / 1 530) |

28 мая |

|

май |

90 000 |

18 000 |

6 000 (900 / 5 100) |

28 июня |

|

июнь |

126 000 |

25 200 |

7 200 (880 / 6 120) |

29 июля |

|

июль |

153 000 |

30 600 |

5 400 (810 / 4 590) |

28 августа |

|

август |

180 000 |

36 000 |

5 400 (900 / 5 100) |

30 сентября |

|

сентябрь |

210 000 |

42 000 |

6 000 (900 / 5 100) |

28 октября |

|

октябрь |

237 000 |

47 400 |

5 400 (810 / 4 590) |

28 ноября |

|

ноябрь |

264 000 |

52 800 |

5 400 (810 / 4 590) |

30 декабря |

|

декабрь |

291 000 |

58 200 |

5 400 (810 / 4 590) |

28 марта 2020 |

Такой метод является более простым и понятным, чем следующий. При нём не возникает переплаты по налогу. Это связано с тем, что исчисляется аванс по факту, а не исходя из предполагаемого дохода. Плюс ещё и в том, что на уплату налога идет часть действительно полученной прибыли, а не деньги организации, изъятые из оборота.

Вариант 3: каждый месяц с доплатой за квартал

Компания «Гамма» на рынке второй год. В 2018 году она платила авансы раз в квартал — объём дохода это позволял. Но теперь ей пришлось перейти на ежемесячные авансовые платежи по налогу на прибыль, поскольку в 2019 году она превысила лимит доходов для поквартальной уплаты. Уведомление о расчёте авансов по полученной прибыли заранее подано не было. Поэтому исчислять их придётся, исходя из предполагаемого дохода.

В течение I квартала должно быть уплачено столько же аванса, сколько в IV квартале прошлого года. Эта сумма отражается в декларации по налогу на прибыль за 9 месяцев предыдущего года (лист 02, строка 320). Даже если станет понятно, что период будет убыточным, уменьшить аванс нельзя.

За IV квартал 2018 года ООО «Гамма» уплатило аванс по налогу на прибыль в сумме 2 млн рублей. Поэтому в течение I квартала 2019 года нужно уплатить столько же. Ежемесячные авансовые платежи по налогу на прибыль вносятся таким образом:

- сумма квартального платежа делится на 3 равные части;

- уплата производится не позднее 28 числа каждого из трех месяцев квартала.

Значит, компания «Гамма» в I квартале должна перечислить по 666,67 тыс. рублей до 28 января, 28 февраля и 28 марта. Сумму нужно распределить между бюджетами:

- 566,67 тыс. рублей (17%) — в региональный;

- 100 тыс. рублей (3%) — в федеральный.

Следующие квартальные авансы рассчитываются так:

- во II квартале сумма равна авансу за I квартал;

- в III квартале: аванс за полугодие — аванс за I квартал;

- в IV квартале: аванс за 9 месяцев — аванс за полугодие.

Когда квартал закончится, определяется аванс за период и размер доплаты, исходя из того, сколько реально получено дохода. Доплата считается по формуле: Аванс за текущий период — (Аванс за прошлый период + Сумма ежемесячных авансов за текущий квартал). Например, за 9 месяцев доплата считается так: Аванс за 9 месяцев — (Аванс за полугодие + Ежемесячные авансовые платежи III квартала).

Как ООО «Гамма» нужно рассчитать суммарные ежемесячные авансовые платежи по налогу на прибыль в 2019 году и доплату по итогам квартала, показано в таблице 3.

Таблица 3. Расчёт авансов по налогу на прибыль ООО «Гамма» за 2019 год

|

I квартал |

17 000 |

3 400 |

2 000 (по данным IV квартала 2018 года) |

3 400 — 2 000 = 1 400 |

|

II квартал |

42 000 |

8 400 |

3 400 |

8 400 — (3 400 + 3 400) = 1 600 |

|

III квартал |

70 000 |

14 000 |

5 000 |

14 000 — (8 400 + 5 000) = 600 |

|

IV квартал |

110 000 |

22 000 |

5 600 |

22 000 — (14 000 + 5 600) = 2 400 |

При использовании этого метода может образоваться переплата аванса. Если ежемесячно уплачиваемая сумма плюс аванс за предыдущий период будут больше, чем платёж по итогам текущего периода, то ничего доплачивать в бюджет не нужно.

Отчётность по налогу на прибыль

С периодичностью авансовых платежей связана и частота подачи декларации по налогу на прибыль. Если авансовые платежи считаются 1 раз в квартал или ежемесячно с поквартальной доплатой, то налоговая декларация подаётся 4 раза в год — по итогам I квартала, полугодия, 9 месяцев и года. Подавать отчёты по авансовым платежам нужно до 28 числа следующего после окончания квартала месяца, то есть в тот же срок, что и производить уплату налога. Отчёт за год сдаётся до 28 марта следующего года.

При уплате ежемесячных платежей по фактической прибыли отчёты подаются каждый месяц. Крайний срок подачи — 28 число следующего месяца. Важный нюанс при заполнении декларации — отражать в ней нужно суммы, которые были начислены. При этом не имеет значения, полностью ли они были уплачены или нет.

Итак, мы рассмотрели все возможные варианты расчёта и уплаты авансов по налогу на прибыль. Если доходы компании меньше установленного лимита, то применяется самый простой метод поквартального расчёта. При приближении к предельной величине дохода следует заранее подать в ФНС уведомление о расчете ежемесячных авансов, исходя из фактической прибыли, поскольку такой метод проще и выгоднее.

Источник: https://www.regberry.ru/nalogooblozhenie/avansovye-platezhi-po-nalogu-na-pribyl