Списание долгов ИП — закон о налоговой амнистии, сумма и временные рамки

Рассказать ВКонтакте в Одноклассниках в

По данным правительства, на начало декабря 2017 года сумма задолженности по уплате сборов и налогов в бюджет страны составляет более 40 миллиардов рублей. Ввиду этого, в 2019 году планируется проведение фискальной амнистии.

Депутаты Госдумы уже успели внести в Налоговый Кодекс РФ все требуемые официальные поправки и изменения, благодаря этому часть накопившихся долгов, которые образовались у физических лиц и субъектов малого бизнеса, будут аннулироваться.

Списание налоговых долгов ИП пройдет в установленном нормативно-правовыми актами порядке в короткие сроки.

Что такое налоговая амнистия для ИП в 2026 году

Под термином понимается освобождение определенной категории налогоплательщиков от обязательств по уплате обязательных сборов и снятие с них административной и социальной ответственности, которая наступает вследствие неуплаты установленных действующим законодательством сборов и взносов. Амнистия представляет собой ряд мероприятий, направленных на предоставление физическим лицам-гражданам РФ и субъектам предпринимательства права осуществления уплаты обязательных сборов, по которым установленные в нормативно-правовых актах сроки истекли.

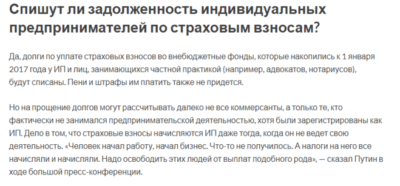

В истории РФ списание долгов и налогов физлицам и ИП проводилось три раза, причем назвать практикуемые мероприятия масштабными нельзя, поскольку правительство страны требовало от должников либо погашения долгов полностью без уплаты штрафов, либо предоставления декларации.

Фискальная амнистия в 2019 году – это не просто новогодний подарок правительства субъектам бизнеса, а спасательный круг от банкротства.

Он способен предупредить ликвидацию многих мелких фирм и организаций, которые в сложившейся экономической ситуации, не могут успешно вести свой бизнес.

Факторы, спровоцировавшие рост задолженности владельцев бизнеса перед бюджетом и обусловившие необходимость осуществлять списание долгов ИП в 2019 году:

- непростая экономическая ситуация,

- введение санкций против большинства российских фирм и компаний,

- колебания курса национальной валюты.

Нормативно-правовое регулирование

В ходе амнистии в 2019 году долги физических лиц, признанные безнадежными, будут списаны полностью без необходимости их погашения через определенное время.

Основание для этого – Федеральный закон № 436-ФЗ «О внесении изменений в части первую и вторую НК РФ и отдельные законодательные акты», подписанный 28 декабря 2017 года.

Основные положения указанного документа вступили в законную силу на следующий день после его принятия, для отдельных положений установлен более поздний срок исполнения.

Основным преимуществом принятого федерального закона является не только то, что вся безнадежная задолженность подлежит списанию. Правительство РФ обязуется простить все штрафы и пени, которые успели образоваться из-за просрочки внесения в бюджет обязательных государственных сборов. Если взыскание обязательных платежей с ИП уже осуществлялось до момента принятия закона, возврат уплаченных средств производиться не будет.

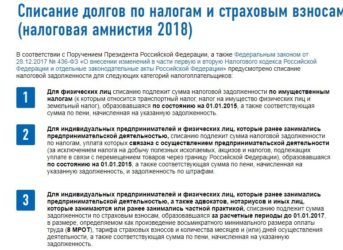

Кто попадает под налоговую амнистию

На юридических лиц налоговая амнистия не распространяется. Группы граждан, долги которых подлежат списанию, указаны в действующем федеральном законе № 436-ФЗ. Они следующие:

- физические лица, имеющие долги по уплате транспортного, земельного налога, налога на имущество (принимаются в учет все суммы, возникшие к 1 января 2015 года, в том числе и пеня, которая сформировалась из-за неуплаты обязательных сборов);

- ИП и физические лица, которые были в прошлом индивидуальными предпринимателями, но по определенным причинам отошли от бизнеса (подлежат списанию все долги, в том числе пеня и штрафы, возникшая до 1 января 2015 года из-за неуплаты налоговых сборов за исключением некоторых из них);

- субъекты предпринимательства, бывшие индивидуальные предприниматели, нотариусы, адвокаты, другие частнопрактикующие физические лица (списывается вся сумма долга, образовавшаяся по страховым взносам до 1 января 2017 года, штрафы и пени, которые возникли из-за их несвоевременной уплаты, при условии, что величина страховых взносов исчислялась в восьмикратном размере).

Узнать детальную информацию о недоимке и порядке выполнения списания долгов все желающие граждане могут через сайт УФНС, имея один из таких вариантов доступа, как:

- квалифицированная электронная подпись;

- регистрационная карта для входа в личный кабинет (для ее получения нужно зарегистрироваться на сайте ИФНС);

- учетная запись на портале Госуслуг.

Сумма списания долга

Основная особенность амнистии для ИП в 2019 году заключается в том, что максимальная и минимальная сумма налогов не ограничена конкретными показателями. Будет списана вся недоимка, образовавшаяся на установленный в законе период.

Так, допустим, у физического лица или ИП есть долг в размере 240 тысяч рублей. Кроме этого, за просрочку обязательных платежей ему насчитаны штрафы и пеня – 23 тысячи рублей. Итоговый долг гражданина перед бюджетом составляет 263 тысяч рублей.

Вся эта сумма подлежит списанию.

За какой период времени объявлена амнистия для ИП

В Федеральном законе № 436-ФЗ, принятом 28 декабря 2017 года, четко прописаны конкретные временные рамки, в течение которых будет осуществляться списание долгов ИП и физическим лицам. Амнистия распространяется на такие виды задолженности:

- неуплаченные страховые взносы в Пенсионный фонд РФ (ПФР), пени и штрафы по ним, сформировавшиеся до 1 января 2017 года;

- долги по обязательным налоговым взносам, возникшие у физических лиц или предпринимателей на УСН, ОСНО, ПСН и других системах налогообложения на 1 января 2015 года.

Какие долги спишут ИП в 2026

Амнистия в 2019 году предполагает списание безнадежной задолженности, которая возникает вследствие того, что гражданин не выполняет возложенные на него обязательства по уплате предусмотренных законодательством РФ налогов и сборов. К ней относятся:

- долги по имущественным налогам, штрафы и пени,

- долги по обязательным сборам, связанным с ведением бизнеса, за исключением налога на добычу полезных ископаемых, акцизов, налогов при экспортных и ввозных операциях, пени и штрафы.

Долги по страховым взносам в ПРФ за период до 1 января 2017 года подлежат списанию, только если страховые взносы рассчитывались по следующей формуле:

- С = 8 × МРОТ × Т × Ч, где: МРОТ – это величина МРОТ, который действует в определенном налоговом периоде, С – сумма, на которую уменьшится задолженность ИП перед бюджетом, Ч – число месяцев ведения бизнеса, Т – тариф взносов страхования.

Привести к формированию безнадежного долга может неуплата таких видов обязательных взносов:

1. Для физических лиц:

- транспортного (этот сбор обязуется оплачивать каждый гражданин, на которого зарегистрировано транспортное средство);

- на имущество (взимается со всех без исключения собственников недвижимости, которая считается объектом налогообложения и расположена на территории РФ);

- земельного (этим сбором облагаются земельные участки, находящиеся в собственности или принадлежащие на праве бессрочного пользования).

2. Для ИП:

- в зависимости от используемого фискального режима.

Причины формирования безнадежного долга следующие:

- предприниматель не имеет материальных или финансовых возможностей для того, чтобы в полном объеме погасить недоимку;

- признание индивидуального предпринимателя банкротом;

- приставы вынесли постановление об окончании исполнительного производства;

- физическое лицо исключено из ЕГРИП;

- истек срок исковой давности;

- ликвидация фирмы или организации;

- наступила смерть должника;

- физическое лицо лишено свободы.

Налоги, подлежащие списанию на всех системах налогообложения

ИП в России используют один из пяти фискальных режимов. От того, какая система применяется, напрямую зависят виды и количество сборов. В таблице приведен весь перечень обязательных платежей, которые налогоплательщик на определенном фискальном режиме обязуется оплачивать в бюджет:

| Система налогообложения | Налоги |

| общая (ОСНО) | налог на доходы физических лиц (НДФЛ), налог на добавленную стоимость (НДС) |

| вменная (ЕНВД) | единый налог на вменный доход, размер которого не зависит от выручки |

| упрощенная (УСН) | единый налог |

| патентная (ПСН) | оплачивается патент в зависимости от условий применения и вида хозяйственной деятельности |

| для переработчиков, производителей, реализаторов сельскохозяйственной продукции | единый налог |

Налоговая амнистия в 2019 году предполагает полное списание долгов ИП, возникших в результате неуплаты перечисленных налогов на указную в федеральном законе дату.

Кроме того, бизнесмены освобождаются от оплаты штрафов и пени, которые будут начисляться за просрочку и невыполненные в срок обязательства. Никаких условий относительно величины долга не существует.

ФСН обязуется автоматически аннулировать всю сумму задолженности, возникшую у предпринимателя до 1 января 2015 года.

Амнистия по страховым взносам ИП

Если задолженность перед государством у ИП возникла из-за неуплаты взносов в ПФР и ФСС, то налоговая инспекция ее спишет, но за период до 1 января 2017 года. Списанию подлежат и штрафы, которые насчитаны за неуплату обязательных взносов в бюджет.

Рассчитывать на налоговую амнистию по взносам могут только те предприниматели, которые не вели хозяйственную деятельность и не предоставляли в налоговую инспекцию отчетность.

При таких условиях обязательные сборы насчитывались в максимальном объеме в соответствие с законами об обязательном страховании.

ПФР для расчета суммы взносов для ИП при непредоставлении ими данных в ФНС РФ использует такую формулу: 8 МРОТ х 26 % (тариф страховых взносов) х 12 (количество месяцев в году). В таком случае размер обязательного платежа может превышать 154 тыс. рублей в год.

Налоговая амнистия поможет облегчить финансовое бремя бизнесмена.

Если взносы до 2017 года уплачивались, а отчетность в налоговую службу передавалась своевременно, но имеет место пропуск одного или нескольких обязательных платежей, то списание страховых долгов с ИП проводиться не будет.

Платежи в бюджет, не подлежащие налоговой амнистии

В Федеральном законе № 436-ФЗ четко определена задолженность, которую налоговая инспекция может аннулировать. Не подлежат списанию долги ИП такого вида:

- Акцизы. Каждый месяц бизнесмены, деятельность которых связана с реализацией, производством и другими операциями с подакцизной продукцией – алкоголем, табачными изделиями – обязуются вносить в бюджет определенный размер налога. Акциз является косвенным сбором, его предприниматель оплачивает первоначально, и только после этого он включается в стоимость товаров. Сумма обязательного платежа в бюджет зависит от процентных тарифов, фиксированных ставок, в определенных случаях она определяется комбинированным способом. Аванс по акцизам нужно перечислить не позднее 15 числа, окончательная дата оплаты – до 25 числа.

- Налог на добычу полезных ископаемых, кроме, общераспространенных (песок, щебень). Его размер может исчисляться в процентном соотношении базы налогообложения, которая определяется как стоимость добытого материала, в рублях за 1 тонну. Предприниматели обязаны платить налог каждый месяц в бюджет по месту, где расположен участок, на котором производится добыча полезных ископаемых, не позднее 25 числа месяца, следующего за отчетным. Если недра расположены за пределами страны, взносы оплачиваются по месту регистрации бизнесмена.

- НДС при транспортировке грузов через границу РФ. Этот налог уплачивается таможенным органам в принятом порядке. Если бизнесмен не является плательщиком НДС, он обязуется оплачивать ввозной налог. Ведение предпринимательской деятельности по упрощенной системе налогообложения не поможет избежать ИП обязанности по уплате указанного сбора.

- Страховые взносы за наемных работников.

- Страховые взносы за себя, размер которых фиксированный. Сюда относятся взносы в ПФР, по обязательному медицинскому страхованию. Их размер устанавливается каждый год. Чтобы своевременно внести в бюджет страховые взносы, нужно внести оплату до 31 декабря.

Порядок списания долгов ИП

Задолженность действующих и бывших бизнесменов аннулируют налоговые органы по месту их жительства. Суммы, которые подлежат списанию, определяются на основании имеющейся у государственной структуры информации.

В соответствии с федеральным законом, ИП должен предоставить в налоговую инспекцию по месту проживания заявление. Его можно составить в произвольной форме.

Обязательная информация, которая должна указываться в заявлении – фамилия, имя, отчество должника; его ИНН; данные о долге, который подлежит последующему списанию.

Государственный орган (налоговая инспекция по месту обращения ИП), изучив заявление и полученную информацию, принимает объективное решение относительно возможности и законности списания долга. Сроки, в течение которых это решение должно приниматься, в нормативно-правовых актах не указаны, поэтому подобная неопределенность может привести к затягиванию процедуры.

Как узнать о завершении процедуры и сумме амнистированной задолженности

Президент РФ поставил перед исполнительными органами задачу дебюрократировать процедуру налоговой амнистии в 2019 году.

В результате этого налоговые службы пришли к тому, что принимать решения, связанные со списанием долгов, будут самостоятельно, без участия предпринимателей.

Это с одной стороны упростило процедуру, но с другой стороны привело к беспокойству предпринимателей, которые длительное время вынуждены жить в полном неведении.

Чтобы своевременно получать сведения о списании задолженности и как можно быстрее избавиться от финансового бремени, ИП может обратиться в налоговую службу с просьбой разъяснить порядок и сроки принятия решения об аннулировании задолженности.

После того, как налоговые органы приняли заявление, они обязуются рассмотреть его и направить ответ заявителю в течение 30 дней.

Получив уведомление из налоговой службы, бизнесмен сможет сориентироваться во времени, требуемом на списание долгов в его случае.

Налоговая амнистия 2018. Для кого и за чей счет? Путин прощает долги. Интервью на ТВ Наталии Закхайм

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!

Источник: https://sovets.net/18480-spisanie-dolgov-ip.html

Списание налоговой задолженности физических лиц

Законодательство допускает возможность списания безнадежной налоговой задолженности при пропуске налоговиками сроков для ее взыскания, а также по результатам прохождения процедуры банкротства.

Списание безнадежных налоговых долгов

С 2012 года Налоговой службе дали возможность списывать безнадежную налоговую задолженность физических. Соответствующие правки были внесены ст.4-5 ФЗ-330 от 2011 года.

Списание задолженности допускается в части недоимок по налогам, пени и штрафам. Стоит обратить внимание, что законодательные нововведения не распространились на недоимки, возникшие в связи с ведением предпринимательской деятельности физическими лицами без образования юрлица: ИП, адвокатами и нотариусами.

Инициатива о внесении правок в действующее законодательство исходило от самой налоговой службы и было призвано избавиться от числящихся за гражданами долгов, начисленных по ошибке. В их числе:

- транспортный налог;

- земельный налог;

- имущественный налог.

Нередко налоги начислялись из-за ошибок в реестре Росреестра, ГИБДД или БТИ. Например, гражданам нередко приходило налоговое требование об уплате налога за имущество, которое фактически им не принадлежало или было продано к этому моменту.

Но если налоговики планировали списывать только несправедливо начисленные налоги, то на практике были включены все налоги, по которым истек срок давности в три года. Сюда были включены налоги, которые в ФНС так и не смогли взыскать в течение трехлетнего периода, а также начисленные штрафные санкции: пени, штрафы.

Задолженность списывается, если в течение трех лет:

- не была отправлено требование об уплате налогов и сборов, а также пени и штрафов;

- не было подано исковое заявление в суд о взыскании задолженности;

- не предъявлен исполнительный документ к исполнению (судебный приказ или исполнительный лист).

Порядок списания безнадежной задолженности

Общий порядок списания долгов по налогам утвержден Приказом ФНС России от 14.12.2011 № ММВ-7-8/923@.

Как рассчитываются предельные сроки для взыскания задолженности? В обязанности ФНС входит исчисление и рассылка требований об уплате транспортного, земельного и имущественного налога как минимум за 30 дней до даты платежа. Если гражданин в установленные сроки не внес платеж по налогу, то по нему возникает недоимка.

В течение трех месяцев налоговики обязаны выставить физлицу требование об уплате налога (согласно п.1 ст.70 НК РФ). Если такое требование не было выставлено, то задолженность должна быть списана.

Если требование все-таки было выставлено в установленные сроки, то оно должно быть направлено физлицу заказным письмом. Требование считается полученным после того как прошло 6 дней с даты его отправки.

Физлицу отводилось 10 дней на погашение недоимки по налогам и сборам, а также начисленным штрафным санкциям, но в требовании мог быть указан более длительный срок.

В случае если гражданин в указанные сроки не выполнил условия налогового требования, то у налоговиков будет 6 месяцев для обращения в суд. Если налоговики не уложатся в указанный срок, то задолженность будет списана.

Допустим, специалисты ФНС уложились и в предельные сроки для подачи искового заявления и выиграли суд. На то чтобы предъявить исполнительные листы к исполнению у них будет три года. Если они так и не обратятся к приставам, то задолженность по налогам будет списана.

Для списания задолженности гражданам не придется обращаться в ФНС: налоговики должны составить реестр долговых обязательств и принять решение о признании долга безнадежным самостоятельно. При этом они не вправе требовать от граждан никаких дополнительных документов.

Таким образом, задолженность по налогам не будет списана при наличии решения суда о ее взыскании и если не прошло три года со дня вынесения соответствующего решения. Во всех остальных случаях долг по налогам аннулируется.

Стоит обратить внимание, что списание задолженности по налогам, которая возникла по состоянию на 2009 год, была единовременной.

В 2018 году ожидается списание долгов по налогам на основании налоговой амнистии по нормам 436-ФЗ. В частности, недоимку по транспортному, земельному и имущественному налогу, которая возникла по состоянию на начало 2015 года. Подлежат списанию пени и штрафы, начисленные по данным налогам.

Для того чтобы налог был признан безнадежным, он должен числиться за налогоплательщиком до 2014 года. Налог за 2014 год приобретет статус недоимки после 2015 года. Налоговая задолженность будет признана безнадежной автоматически, для этого налогоплательщику не требуется подавать заявления о списании задолженности.

Налоговая амнистия распространяется и на перечисленный в бюджет НДФЛ с 2015 по 2017 год. Но безнадежными не могут быть признаны НДФЛ, неудержанные с полученного вознаграждения за выполнение трудовых обязанностей, оказание услуг, дивидендов и процентов, материальной выгоды. Речь в данном случае идет только о доходах физлица, с которых налоговый агент не удержал налог, но сам сообщил об этом налоговикам.

В каких еще случаях списываются долги по налогам

Статья 59 Налогового кодекса указывает на дополнительный перечень оснований для признания налоговой задолженности безнадежной. В их числе: признание физлица банкротом или его смерть (признание судом гражданина умершим), а также вынесение судом решения о невозможности взыскать недоимку из-за истечения срока взыскания.

Многие россияне рассчитывают избавиться от налоговых долгов через процедуру банкротства. На самом деле судебная практика показывает, что если входе процедуры признания банкротом удастся доказать умышленное уклонение от налоговых обязательств они сохранятся за налогоплательщиком. Тем не менее, нормы Налогового кодекса позволяют освободиться от налогов через банкротство.

Как отмечалось, в перечне оснований для списания задолженности представлено банкротство. Для списания задолженности требуется, чтобы по результатам этапа реализации имущества физлица вырученных средств оказалось недостаточно для погашения долга перед бюджетом.

Имея постановление суда о признании гражданина банкротом (о завершении процедуры признания гражданина финансово несостоятельным), ему требуется обратиться в налоговую инспекцию по месту жительства и подать заявление о признании налоговой задолженности безнадежной. К нему прилагаются документы, подтверждающие наличие задолженности (например, требование из ФНС об уплате недоимки). ФНС должна принять решение о списании задолженности в течение 1 дня.

Источник: https://bankrot.ru.com/blog/spisanie-nalogov

Списание транспортного налога за сроком давности: физические лица

Множество владельцев автотранспорта находят в почтовых ящиках сообщение от налоговиков об уплате сбора на транспорт за предшествующие 5-9 лет. У граждан сразу возникает вопрос: «Существует ли срок исковой давности по транспортному налогу физических лиц, если есть, то сколько лет он составляет?». Ответ обязан знать любой хозяин транспорта, так как сообщения поступают как неплательщику, так и человеку, уважающему закон.

О налоге

Возможно ли списание транспортного налога за сроком давности? Оплата сбора на автотранспорт – это обязанность как для простых людей, так и для юр. лиц. Подсчёт за истекший период за простых людей выполняют налоговики, а компания должна сама определять размер налога.

Как только оканчивается налоговый год, платёж обязан поступить в казну государства. Если срок окончен, то гражданина за неуплату могут привлечь к ответственности за несоблюдение действующего законодательства. Размер задолженности определяется с учётом необходимого и внесённого человеком платежа.

Недоимка возникает в день, который следует за последней датой отплаты или на последующий день после передачи заявления об уплате по окончании допустимого времени.

Срок давности транспортного налога для всех физических лиц – время, по окончании которого нельзя взыскать долг. Чтобы грамотно провести уплату необходимо ознакомиться с содержанием ст.363 НК РФ. В данном нормативном акте отражается потребность перевода гражданином денежных средств на депозит налогового органа, которая проводит учёт автотранспорта. Погашение можно проводить авансовым платежом.

Многих владельцев ТС интересует, транспортный налог, существует ли срок давности взыскания. Законом определено время в тридцать шесть месяцев, по окончании которых ФНС не может взыскать долг по процентам и штрафным санкциям. Сбор на автотранспорт обязан поступить в казну страны.

Требуется помнить, что использование этого срока определено в нормативных актах нашей страны. Существуют нюансы для обычных граждан и организаций. Служба по налогам и сборам может в принудительном порядке взыскивать недоимки по налогу на автотранспорт.

Согласно ст.356 НК России сбор на транспорт обязателен для исполнения автовладельцами.

Чтобы провести уплату, требуется иметь сообщение, которое присылает налоговый орган. Оно приходит по почте за тридцать дней до конца периода оплаты. Законом установлено, что уведомление должно поступить автовладельцу до первого октября.

Транспортный сбор считается за прошедший год. Взыскание долга производится в течение трёх лет, по окончании данного времени недоимки с граждан и организаций взымать нельзя, это противозаконно.

Нюансы сообщения плательщику об оплате сбора

Сбор на автомобиль требуется оплатить не позднее первого декабря последующего года. Нюанс оплаты для обычных граждан заключается в следующем: они не рассчитывают его сами, это выполняет налоговый орган. Непосредственно он рассылает сообщения по почте об оплате ТН.

Существует срок давности списания данного сбора, пеней за оплату на автомобиль не в определённый временной промежуток? Срок давности – время, когда налоговики могут требовать от гражданина оплатить долг, сформированный за сбор на автотранспорт за установленное время.

Это значит, если гражданин вовремя не оплатил, то возникает срок давности на автомобиль. Множество людей хотят понять, транспортный налог, списание долгов в связи с истечением срока, как правильно поступить. К примеру, хозяин авто получил требование об уплате сбора за 2018 г., однако, в нём ещё сказано о необходимости оплаты сбора за 2009 г., как правильно поступить?

В этом случае нужно произвести уплату текущего платежа. Что касается долга за 2009 г., то первоначально требуется узнать, на самом ли деле гражданин не оплачивал сбор в 2009 г. Необходимо отыскать чек или напечатать его, зайдя в свой кабинет НС. Если платёж был выполнен своевременно, то можно обратиться в судебную инстанцию с претензией на неправомерные действия налоговиков.

При обнаружении ими ситуации, когда владелец не платит сборы, то они могут обратиться в суд за исполнительным листом для возврата недоимок за счёт имущества человека. Сроки, обязательные для соблюдения при передаче искового заявления, отличаются от размера недоимок.

На основании п.2 ст. 48 НК срок давности по иску о платеже сбора на транспорт для обычных людей составляет полгода.

Отсчёт данного времени начинается:

- по окончании восьми суток со дня получения уведомления от НС – для долгов больше трёх тысяч рублей;

- с момента достижения задолженности суммы в три тысячи;

- как только, закончатся тридцать шесть месяцев и восемь суток со дня получения сообщения об уплате долга, при сумме меньше трёх тысяч.

Если налоговики, в определённое законом время, не обратятся с иском в суд, то получить долг они не смогут. Однако требуется помнить, что судебные органы могут выдать приказ приставам и позже определённого временного промежутка.

Если служба по налогам и сборам своевременно подаст исковое заявление, то получает приказ на взыскание недоимок. Его необходимо передать судебным приставам не позднее тридцати шести месяцев. Значит, если налоговики за данное время не отдадут приказ в ФССП, то недоимки получить нельзя. Если постановление будет передано своевременно, то ФССП возбуждают производство для взыскания задолженности.

Нужно знать, что в то время, в которое приказ лежит в ФССП, период действия его прекращается.

Например, человек прячется от приставов или у него нет имущества, которое можно реализовать для закрытия недоимок, тогда постановление будет возвращено ФНС. Тогда отсчёт действия исполнительного листа начинается снова.

Налоговики могут требовать возобновления производства в течение тридцати шести месяцев. Из-за этого срок давности списания сбора на автотранспорт не существует.

При каких обстоятельствах может списываться налог, если закончились тридцать шесть месяцев:

- закончился временной промежуток в шесть месяцев для получения постановления суда для взыскания недоимок за счёт имущества гражданина;

- налоговики не отдали в ФССП постановление на протяжении тридцати шести месяцев со дня его выдачи.

Помните, срок давности по иску может продлить суд, а период в тридцать шесть месяцев для получения налога по постановлению может и не наступить совсем ввиду прекращения срока действия. Поэтому необходимо платить своевременно и не ожидать, что задолженность спишут.

Срок давности

Если отсутствует сообщение об оплате сбора, то спорным остаётся факт определения условий налогоплательщика. Если долг не закрыт, то служба по налогам и сборам начинает вынужденное взыскание. Человека извещают о задолженности на протяжении трёх месяцев, с даты её формирования.

Гражданину не следует забывать, что:

- погасить долг он может на протяжении десяти суток со дня получения требования;

- в сообщении может стоять иная дата для платежа;

- НС может обратиться с исковым заявлением в суд, если платёж не поступил в казну государства своевременно. Сделать это возможно в течение полугода.

Чаще всего задолженность определяется на протяжении года и больше. Тогда оплата долга производится за определённое количество периодов. Однако требуется помнить, что срок может составлять не больше трёх предшествующих лет. Непосредственно столько и составляет срок давности по этому виду налога.

Главным моментом является выявление момента просрочки оплаты и виновных в её формировании. Поэтому нередко возникают спорные ситуации между гражданами и налоговиками.

Обязанность по оплате сбора появляется после регистрации машины в госавтоинспекции. Не платить данный сбор возможно лишь после снятия транспорта с учёта. Выполнение обязательств производится на постоянной основе. Для граждан предусмотрен разовый платёж налога за отчётный год. Компании и организации должны производить платёж раз в три месяца.

Если деньги не оплачены своевременно, то формируется долг по оплате. Неоплаченная сумма является недоимкой. С данного момента каждые сутки начисляются проценты. Они составляют одну трёхсотую ставки ЦБ России.

При неоплате ИП или организацией, устанавливать виновность не нужно, так как непосредственно они самостоятельно передают информацию в качестве заявления в налоговую службу. Из-за этого возложить виновность на ФНС не получится.

Ответственность не предусмотрена для компаний, если они сняли с регистрации автотранспорт. Это же относится и к машинам, которые не эксплуатируются из-за плохого технического состояния.

Для простых граждан предусмотрены специальные правила. Из-за того, что уведомления им направляет непосредственно налоговый орган, то это считается стартом для выполнения оплаты. Если сообщение об оплате отсутствует, то сбор за автотранспорт можно не оплачивать. На основе ст.52 НК России уведомление обязано поступить за тридцать суток до конца периода платежа.

Обычного гражданина могут признать виновным, если платежа не последовало. Это относится и к ситуации, если адреса регистрации и его действительного проживания не идентичны. Человек обязан известить об изменённых персональных данных ФНС, иначе к нему будут применены штрафные санкции.

Разрешение спорных вопросов

Достаточно часто налоговики совершают ошибки при расчёте сбора на транспорт, т. е. автовладелец может получить уведомление по уже уплаченному ТН, сообщение могут направить по окончании временного промежутка в тридцать шесть месяцев или в чеке величина сбора определена неправильно. В подобных ситуациях ФНС не вправе требовать выполнение платежа автоналога от человека.

Однако иногда возникают спорные моменты, которые требуют разбирательств, иначе хозяина авто могут оштрафовать или привлечь к наиболее строгой ответственности:

- запретят покидать пределы России;

- наложат административный арест;

- принудительное взыскание с банковского депозита;

- эвакуация машины и реализация её в счёт оплаты задолженности при значительной сумме недоимок.

Если произошла такая ситуации, однако, гражданин с ней не согласен или она неправомерна, то возможно обратиться с заявлением в прокуратуру или судебную инстанцию. К примеру, автовладельцу поступило требование об оплате ТН за 2008 г. и одновременно с ним сообщение о недоимках за 2005 г.

Причём последний документ был направлен ФССП на основе приказа суда. Человек может опротестовать постановление, основываясь на том, что ему было неизвестно о долге, и никаких требований об оплате до этого момента он не получал. Прежде лучше заплатить долг, т. к. в отношении гражданина могут предпринять штрафные санкции уже непосредственно при повторном разбирательстве суда.

Если хозяину автотранспорта пришло повторное требование или постановление о принудительном получении задолженности при оплаченном раньше платеже, необходимо предъявить соответствующие чеки в ФНС или ФССП. Часто сбор на транспорт начисляют людям, которые продали своё авто во время налогообложения. Это правомерно, если в сообщении указана сумма лишь за то время, когда человек пользовался автотранспортом.

При отсутствии вычета с учётом реализации или получении сообщения, когда авто продано более года назад, нужно предоставить налоговикам документацию о реализации машины и замене автовладельца. Если ТН начислен гражданину, но не учтены его льготы, надо обратиться в отдел налоговой службы за перерасчётом.

Для обычных граждан и компаний определён идентичный срок давности по оплате автоналога, составляющий три года. По окончании данного временного промежутка ФНС не может требовать оплаты имеющегося долга, за исключением ситуаций, когда данный период продлён в суде. На гражданина заводится производство по факту уклонения от оплаты сборов, которое квалифицируется на основе статей 198-199 Уголовного кодекса Российской Федерации.

Источник: https://avtoved.com/oformlenie/nalogi/spisanie-za-srokom-davnosti

Возможно ли списать задолженность по транспортному налогу

Транспортный налог – это пошлина в государственную казну за использование автомобиля или мотоцикла. Хоть владельцы ТС с огромно неохотой осуществляют такие платежи, но все же они стараются делать это правильно и своевременно.

Часто бывает, когда налогоплательщики жалуются на то, что им приходят извещения или они получают телефонные звонки из налоговой службы.

После этих нежелательных бесед они узнают, что им предстоит выплатить недоимку по налогу на транспортное средство. Аргументируют это тем, что каким-то образом получилась недоимка в результате неуплаченных налоговых взносов за прошлые отчётные периоды.

Водители находятся в недоумении, когда получают извещения о задолженности многолетней давности.

Тогда у них возникают вопросы о правомерности таких требований, о том, существуют ли какие-либо сроки давности задолженности по транспортному налогу, когда это практикуется, какими законами регламентируется.

Данная статья предназначена для того, чтобы осветить возникшие непонятные для налогоплательщиков аспекты.

Практикуется ли и в каких случаях

Изначально каждый налогоплательщик должен разобраться с основными понятиями транспортного налога, механизмами его оплаты. Зачастую для них остаются непонятными понятия «недоимки» и «срока давности».

Налоговые кодекс нашей страны их трактует так:

- недоимка – это неосуществленный по указанным срокам налоговый платеж;

- срок давности – период времени, который прошел с момента конечной даты оплаты транспортного налога, в связи с которым юридическую ответственность налогоплательщик уже не несет.

Все юридические и физические лица обязываются совершать такие платежи без исключений. По окончании каждого из периодов гражданин вносит денежные средства за все время эксплуатации автомобиля или мотоцикла в прошлом сезоне.

В случаях, когда отведенные для оплаты сроки истекли, а платеж не был осуществлен, то на автовладельца возлагается ответственность в виде штрафных санкций за наличие недоимки.

Последняя величина рассчитывается при помощи сравнения предусмотренного размера налогового платежа и фактической суммой, которую внесли для его оплаты.

Налоговый кодекс РФ гласит, что недоимка становится актуальной:

- В тот день, который следует после крайнего срока для внесения пошлины в государственную казну за пользование транспортным средством, даже если автовладелец известил о совершении платежа, но деньги не успели перевестись на счет налоговой.

- На следующий день, когда предъявили ФНС декларацию об осуществлении налогового платежа.

В практике существует предостаточное количество неприятных случаев, которые возникают между налоговой службой и автовладельцами, поэтому следует четко знать регламент законодательства о погашении недоимок и сроков давности внесения налоговых платежей.

Срок давности в погашении недоимки по транспортному налогу таки существует. Когда истекает определенный промежуток времени, у налоговой службы не остается прав требовать оплату данной пошлины.

Как прописано в законодательстве

Правила погашения транспортного налога регламентирует статья 363 Налогового кодекса нашей страны.

Она обязывает налогоплательщиков в строгом порядке вносить требуемым расчетом суммы денежных средств на счета в том регионе, где находится транспортное средство в текущее время.

Законодательный документа разрешает во время оплаты налоговых периодов осуществлять налоговые платежи, а полную сумму выплатить по окончании налогового периода.

Если после его истечения обнаруживаются недоимки, то налоговая служба имеет законные основания для обращения в суд с требованием взыскать просроченную сумму с налогоплательщика.

Налоговый кодекс предусматривает извещение автомобилиста копией искового заявления, которые приходят ему не позже, чем через шестидневный срок – все зависит от роли налогоплательщика – физическое или юридическое лица.

Зато российские автомобилисты хорошо осведомлены с тем, что после истечения срока давности они могут смело отказываться от просьб налоговой службы внести платеж.

Налоговый кодекс предусмотрел как для физических, так и для юридических лиц срок давности транспортного налога – три месяца.

Стоит помнить, что уполномоченные органы налоговой службы нашей страны могут требовать оплату по долгам транспортного налога не более, чем за три просроченных года эксплуатации транспортного средства.

Хоть Министерство финансов Российской Федерации и утверждает об отсутствии срока исковой давности в действующей на данный момент законодательной базе, но статья 113 рассматриваемого НК определяет срок давности погашения просрочки в три года.

Представители налоговой службы обязываются предъявлять плательщику транспортного налога требования об обязательном погашении задолженности, но это осуществляется на протяжении трехмесячного срока.

Если истекает шестимесячный срок, то уполномоченная налоговая служба имеет право обращаться в судебный орган, который будет иметь юридическую силу для принудительной оплаты транспортного налога автовладельцем в требуемом размере.

В случаях, когда срок уплаты является исчерпанным из-за серьезных причин, то тогда может произойти восстановление сроков неуплаты пошлины на использование автомобиля или мотоцикла.

Взыскание осуществляется в судебном порядке, тогда и учитывается размер пени.

Но когда у налогоплательщика нет финансовой возможности вносить денежные средства для погашения задолженности, то Налоговый кодекс разрешает взывать у него определенное движимое или недвижимое имущество ровно в размере задолженности.

Как оформить списание задолженности по транспортному налогу с истекшим сроком давности

Автовладельцев, которые «благополучно» выдержали сроки давности, и им больше не «грозит» выплата недоимки, интересует вопрос о том, как законно списать свою задолженность.

Стоит сразу отметить, что в каждой категории налогоплательщиков есть свои особенности расчета и внесения денежных средств, поэтому и списание по сроку давности для каждой группы имеет собственные нюансы.

Для физических лиц

Этой категорией налогоплательщиков не осуществляются самостоятельные просчеты, они оплачивают сумму и учитываются льготы, которые указали в извещении от налоговой службы (данный вопрос регулирует статья 363 Налогового кодекса РФ).

Налоговая служба предоставляет направлении не позднее, чем за 30 дней до момента, когда следует оплатить транспортный налог.

А у налогоплательщика есть возможность внести требуемую от него сумму за истекший налоговый период до 1 октября текущего года, требование выдвигается как и для НДФЛ.

По истечении срока налогоплательщики должны знать:

- просрочка начисляется не более, чем на три периода, если в извещении предъявили больше, то автомобилист может отказать в их выплате;

- извещения приходят из судебного органа в письменном виде.

Юридических проблем у физических лиц по истечению срока не должно возникнуть, в ином случае – можно воспользоваться услугами автоюриста.

Для юридических лиц

Хоть для этой категории налогоплательщиков срок исковой давности также составляет три года, и она также определяется на основании судебного решения, но для юридических лиц могут возникнуть определенные трудности.

Например, налоговая служба их может легко «достать» и привлечь к оплате транспортного налога, в ином случае – к юридической ответственности.

Если каким-то образом организации удалось высидеть этот срок и не выплачивать налог, то суд через три года может списать всю задолженность с них.

Для ИП

Для индивидуальных предпринимателей предусмотрена УСН, которая исключает возможность возникновения недоимок. Да и сами предприниматели понимают, что «врагами налоговой» не захотят сотрудничать другие компании.

Хотя в редких случаях некоторым предприятиям удается миновать требования в оплате налога, поэтому суд принимает решение применить срок давности в возмещении задолженности по отношению к ним.

Хоть налог на транспортные средства и не является крупной суммой, но с каждым годом количество налоговых «должников» возрастает. Это объясняется тем, что действует срок давности возмещения задолженности.

Даже если налогоплательщику удалось не вносить такие оплаты, но он может заработать статус противника налоговой службы, что крайне нежелательно для юридических лиц и индивидуальных предпринимателей.

: Задолженность по налогам, срок которой превысил 3 года можно списать через суд

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: http://avtopravozashita.ru/transportnyj-nalog/kak-rasschitat/spisanie-zadolzhennosti-po-transportnomu-nalogu.html