Наказание за неуплату налогов физических лиц

Бесплатная консультация адвоката по экономическим преступлениям

Цены на услуги адвоката по экономическим преступлениям

Одной из важнейших обязанностей, которые государство устанавливает для граждан и предприятий, является своевременная и полная оплата налогов и сборов, установленных законодательством. Как правило, при нарушении указанной обязанности наступает налоговая ответственность, однако в ряде случает лицу грозит уголовное наказание за неуплату налогов или уклонение от их уплаты.

Какие налоги платятся физическими лицами

Полный перечень налоговых обязательств граждан и юридических лиц регламентирован Налоговым кодексом РФ. Иными нормативными правовыми актами налоги не могут устанавливаться, хотя из размер может определяться документами местного или регионального уровня. В отношении физических лиц предусмотрена следующая система налогов:

- НДФЛ – налог на доходы физических лиц;

- на имущество – в отношении всех видов недвижимости, принадлежащей гражданам на праве собственности;

- транспортный налог – в отношении автомобилей и иных видов техники;

- земельный налог.

4 способа получить бесплатную помощь опытных адвокатов

Уплата каждого указанного налога осуществляется в размере и сроки, указанные в законе. Нарушение порядка уплаты, в том числе неуплата в частичном или полном размере, порождает ответственность по нормам УК РФ и НК РФ.

Обязанность по уплате может возникать только в случае, если для этого наступают определенные правовые основания. Например, для граждан обязанность уплаты подоходного налога возникает при получении денежного вознаграждения и зарплаты по месту работы.

Из представленных видов налоговых обязательств только в отношении НДФЛ может возникать размер неуплаты, который повлечет уголовные последствия. В остальных случаях сумма обязательств крайне редко превышается предел, установленный УК РФ.

С каких источников доходов физическим лицом должен уплачиваться НДФЛ? Приведем наиболее распространенные и типовые ситуации:

- средства, полученные физическим лицом от предпринимательской деятельности;

- денежные средства за сдачу квартиры;

- деньги за продажу транспортного средства или недвижимости.

Что грозит за неуплату налога физическому лицу? Для ответа на этот вопрос нужно обратится к нормам ст. 198 УК РФ.

Ответственность и наказание

По правилам ст. 198 УК РФ, физическому лицу может грозить уголовная санкция за уклонение от исполнения обязанности по уплате налога или сбора. Такое уклонение и неуплата должны сопровождаться следующими противоправными действиями:

- неисполнение обязанности по декларированию доходов и расходов, если такое требование содержится в налоговом законодательстве;

- составление деклараций и иных отчетных документов с использованием заведомом недостоверных данных и сведений.

Обратите внимание! Физическому лицу придется отвечать по уголовному закону только в случаях, когда уклонение состоялось в крупном или особо крупном размере. Такое правило содержит статься 198 УК РФ.

Что считается крупным или особо крупным размером для налоговых нарушений, и чем они отличаются? Если физическими лицами допущено уклонение на сумму более 900 000 рублей в каждый из трех подряд финансовых лет (либо в совокупном размере более 2 млн. 700 т. руб.), а доля неуплаченного налога составила более 10% от предусмотренной законом обязанности – признается крупный размер.

Для особо крупного размера указанные цифры должны быть на порядок выше – более 4 млн. 500 т. руб. в каждый из трех подряд лет (либо если совокупный размер превысил 13 млн. 500 т. руб.), а доля неисполненного обязательства превысила 20%.

Размер причиненного государству ущерба был уточнен в 2016 году, когда статья 198 УК РФ претерпела очередные изменения. Определение размера ущерба будет осуществляться по сведениям налоговых органов, в том числе при проведении камеральных и выездных проверок.

Какое наказание может применяться за такое противоправное деяние? В состав возможных санкций входят:

- штраф;

- работы принудительного характера;

- арест;

- лишение свободы виновного лица.

Важно, что полное исполнение обязанности перед государством устранит уголовное преследование, даже если полная оплата последует уже после возбуждения уголовного дела. При таких обстоятельствах правоохранительные органы или суд будут обязаны прекратить уголовное преследование и освободить граждан от любых видов ответственности, кроме законного начисление пени за просрочку платежа.

Не будет являться основанием для наказания ситуация, когда НДФЛ не уплачивался за работников по месту трудовой деятельности. В этом случае обязанность по расчету и перечислению НДФЛ возложена на руководство предприятия, поэтому возможные санкции могут применяться только к должностным лицам работодателя.

Как выявляется факт недостоверности сведений при декларировании? Для этого у уполномоченных органов ИФНС есть право запрашивать любую документацию, связанную с получением гражданами доходов, совершения ими финансовых операций, сделок с недвижимостью. Если на стадии проверочных мероприятий в декларацию будут внесены достоверные сведения, а размер платежа в доход бюджета будет приведен в соответствие с требованиями закона, ответственность будет наступать только в рамках НК РФ.

Так как законодатель считает рассматриваемый состав преступлением небольшой тяжести, срок давности для привлечения состав два года с момента совершения противоправного деяния. Это значит, что по истечении двух лет уголовное преследование нарушителя не допускается, а возбужденное дело подлежит прекращению. При этом, сохраняется обязанность по уплате самого сбора и установленных пени, которые могут взыскиваться органами ФНС по правилам НК РФ.

Обязанность по уплате установленных сборов необходимо соблюдать в строгом соответствии с законом. Если возникли основания для уголовного преследования, лучше обратиться к опытному адвокату по такой категории дел. Это поможет отстоять свои права от претензий налоговых и правоохранительных органов.

Возможно вам будет интересно

Бесплатная консультация адвоката по экономическим преступлениям

Цены на услуги адвоката по экономическим преступлениям

Источник: https://advocate-service.ru/economic-crimes/nakazanie-za-neuplatu-nalogov-fizicheskih-lic.html

Ответственность за неуплату налогов физическими лицами

Все люди, живущие в стране, имеют тот или иной доход. К сожалению, жить без денег невозможно, если только не бросить всё и податься в полном одиночестве в глушь лесов, питаясь исключительно дарами природы. Обосновавшись в шалаше из веток и листьев, употребляя ягоды и подорожник, можно полностью избежать выплаты каких-либо налогов.

Если Вы из этой редкой категории граждан, то можете даже и не читать данную статью. А, если нет, и деньги всё же играют существенную роль в Вашем существовании – тогда дочитайте её до конца: возможно, найдёте много полезного и нужного для себя.

Как только гражданин идёт на работу, что-то делает или продаёт, получая денежную прибыль, он тут же становится налогоплательщиком и должен знать, что неуплата налогов физическим лицом – это весьма наказуемо.

Телефоны бесплатной горячей линии

Высококвалифицированные специалисты в области права проконсультируют Вас и ответят на все Ваши вопросы: Гражданское право, Недвижимость, Корпоративное право, Трудовое право, Автомобильное право, Страхование, Уголовное право, Семейное право, Наследство, Защита прав потребителей, Интеллектуальная собственность.

Круг острых вопросов

Большинство граждан интересуют следующие вопросы:

- Какие штрафы налагаются государством, и чем грозит нарушенная ответственность за неуплату налогов физическим лицом?

- Административная ответственность: когда и как налагается? Возможна ли уголовная мера наказания за пренебрежение налогами?

- Какого размера налоговые пошлины считаются наиболее масштабными, каковы меры наказания по их неуплату?

Неуплата налогов гражданином является серьёзным правонарушением и подлежит административной ответственности, а в некоторых случаях – и уголовному наказанию соответственно УК РФ.

Подоходный налог

Налог на любой доход – это подоходный налог. Он считается основным налогом в государстве. Его обязаны оплачивать все граждане страны, со всей полученной ими прибыли за год.

В том случае, если гражданин работает по найму, то его налоги на доход обязано перечислять налоговикам лицо, дающее работу. В иных случаях: при продаже транспортного средства, квартиры, при сдаче в наём и т.д. – гражданин сам обязан оплачивать налоговый сбор.

Строго до 1 апреля следующего за отчётным года, надо предоставить налоговикам задекларированную информацию о доходах; а до первого числа декабря – полностью погасить выплату.

Ответственность за неуплату

Если человек решает обмануть налоговиков и не делиться с ним своими кровными, то он должен знать обо всех карательных мерах, имеющихся в арсенале государства, по отношению к неплательщикам. Познакомимся с ними подробнее:

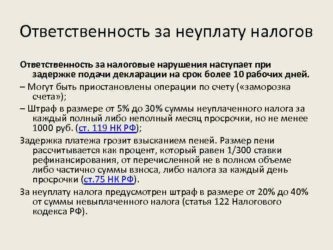

- В том случае, когда декларация даже не была предоставлена — это уже расценивается законом, как серьёзное нарушение законодательства. За это налагают штраф 5% от налоговой массы, необходимой для уплаты со дня, заявленного для предъявления декларационной информации.

- В случае, когда невыплата оказывается длиннее полугода, то штрафная сумма возрастёт до 30% от налоговой суммы.

- Далее, когда просрочка составляет больше чем полгода, штрафная цифра вычисляется таким образом: 10% от суммы налогов, которая подлежит выплате, за каждый дополнительный месяц просрочки.

| Просроченная оплата | Штрафные санкции |

| За неподанную задекларированную информацию о прибыли | 5% от налоговой массы |

| За неподанную декларационную информацию, сроком просрочки до полугода. | 30% от суммы налоговой массы |

| За неподанную декларацию, сроком от полугода и дальше. | 10% от налоговой массы за каждый целый и нецелый месяц просрочки. |

- За оплату не вовремя, с каждого гражданина должна взиматься пеня. Она считается простым умножением долговой массы на количество не оплаченных суток, затем множится на число 1/300 ставки рефинансирования.

- Если не соблюдается временные рамки для погашения пошлины на доход, тогда налагается штрафное наказание, равное двадцати процентам от неуплаченной суммы налоговой пошлины.

- К тому же, налоговые инспекторы начнут тщательное разбирательство на предмет умышленной неоплаты. В случае, их обоснованного заключения о наличии умысла – штрафное наказание будет увеличено до сорока процентов.

Важнао! Информация о том, что гражданин продал недвижимость, землю или автомобиль, обязательно дойдёт до налоговиков от иных государственных органов, оформляющих данные коммерческие сделки (нотариальная контора, ГИБДД, органы государственной регистрации права).

Сдаём — продаём квартиру: не платим налог?

В современное время, многие граждане, имеющие лишние квадратные метры, в силу разных жизненных обстоятельств, принимают решение о сдаче квартиры в наём, либо её продаже.

- За продажу квартиры: гражданин обязан погасить 13% от суммы сделки. В 2016 году изменился нижний порог по владению жильём, при котором выплачивать данную пошлину не надо: вырос с трёх – до пяти лет.

- За сдачу квартиры: когда жилое помещение сдаётся на период, продолжительностью больше года, то арендное соглашение следует обязательно зарегистрировать в органах государственной регистрации. Пошлина на прибыль за сдачу квартиры, равняется 13%. Она считается в зависимости от цифры дохода, полученного гражданином в течение 365 дней.

Рассмотрим пример:

Некая дама сдаёт арендаторам свою квартиру и стабильно получает 10000 рублей (учитывая коммуналку), с января – по октябрь 2016 г. Соответственно, за 2016 год она должна обогатиться на 100000 рублей. По факту получения от данной сознательной гражданки декларации о полученной прибыли, налоговая инспекция обяжет её заплатить пошлину в сумме 13000 рублей. Эту сумму денег гражданка арендодатель должна будет оплатить строго до первого числа декабря 2017г.

Внимание! Иностранные подданные, являющиеся арендодателями жилья на территории РФ, не будучи резидентами страны, обязаны уплатить в бюджет РФ 30% от своей прибыли.

Имеем имущество – не платим налог?

Инспекция, начисляющая налоговую пошлину, согласно закону, высылает гражданину извещение об оплате, с приложенной к нему квитанцией.

Имущественная пошлина оплачивается до первого числа декабря следующего года. К примеру, налоговую пошлину, начисленную за 2017 год, требуется оплатить до первого числа декабря 2018г.

Важно! Гражданин вовсе не должен ничего оплачивать, вплоть до получения им соответствующего уведомления, которое должно быть отправлено налоговиками не позже месяца до истечения временных рамок выплаты.

Внимание! Если у вас есть доступ к личному кабинету налогоплательщика на сайте ФНС, то налоговое уведомление вы получите только в электронной форме в личном кабинете. По почте ничего не придет!

Имеем транспорт – забываем про налог?

Собственники транспортных средств должны оплачивать автомобильную пошлину.

Эту пошлину требуется погасить строго до первого числа декабря следующего за отчётным года. Уведомительная информация об оплате должна быть выставлена налоговой службой гражданину никак не позже месяца до окончания временных рамок для погашения, и не более, чем за три периода налоговых сборов, предшествующих календарному году его направления.

Ответственность за неуплату— аналогично ранее перечисленным.

Возможно обращение ФНС с исковым заявлением об аресте денежной массы и имущества неплательщика.

Имеем землю, забыв о налоге?

Все граждане, владеющие участками земли, обязаны оплачивать земельный налог. Любой налог на землю — это налог местный, и его цифра назначается муниципальной властью.

В отношении граждан, земельная пошлина рассчитывается исключительно налоговиками: не позднее месяца до 1 декабря последующего года, инспекторы выставляют налоговые уведомления об уплате земельной пошлины.

Неуплата и ответственность.

Неуплаченная земельная пошлина, согласно закону, является серьёзным правонарушением:

- За оплату не вовремя, гражданину начисляется пеня. Она считается способом умножения цифры долга по налогу на число просроченных суток а, затем, множится на 1/300 ставки по рефинансированию.

- При не соблюдении временных рамок погашения налога на доход – взымается штрафная санкция в 20% от налоговой массы. Более того, налоговики станут разбираться: сознательно ли человек не платил пошлину. Если инспекторы сделают неутешительный вывод об умышленной неуплате – то, штрафная санкция вырастет до 40%.

Важно! Производить любые взыскания с неплательщика инспекторы имеют право только через суд. Суд может запретить выезд за границу, арестовать имущество и деньги.

Ответственность с «уголовным акцентом»

Пренебрежение налогами всегда имеет весьма плачевные для должника последствия: вплоть до ответственности по уголовной статье.

Уголовная ответственность, за сознательное уклонение от погашения налоговой пошлины, наступает в следующих ситуациях:

- Крупной (более 600000 рублей) долговой неоплаты.

- Особо крупной (выше 3000000 рублей) долговой неуплаты.

Следует знать, что наказание последует довольно жёсткое. Помимо судимости, неплательщику надо будет погасить штрафную санкцию от 100000 до 300000 рублей. А, кроме этого, не исключён арест до полугода, либо лишение прав на свободу сроком до 365 дней.

Когда долговой объём более чем крупный, то штрафная санкция увеличивается до полумиллиона. Тогда же, и срок лишения свободы возрастает до 3 лет включительно.

Важно! Должник целиком освобождается от уголовной статьи, если гасит весь долг целиком. Но при этом такой вариант работает лишь единожды, так как по закону может освобождаться от уголовного преследования лишь гражданин, впервые совершивший преступление в налоговой сфере.

Резюме

Подводя итог всему вышесказанному, хочется сказать следующее: любой доход и любое имущество должны приносить удовольствие своему обладателю. Они должны сделать жизнь владельца более обеспеченной и комфортной.

Но о каком удовольствии и комфорте можно вести речь, если пренебрегая оплатой налога, придётся жить в постоянном стрессе и страхе? Вообще, любое умышленное нарушение закона, делает жизнь гражданина максимально дискомфортной.

Поэтому, получая доходы, сдавая и продавая квартиры, имея машины и владея землёй — не забывайте оплачивать налоги и живите спокойно!

Телефоны бесплатной горячей линии

Высококвалифицированные специалисты в области права проконсультируют Вас и ответят на все Ваши вопросы: Гражданское право, Недвижимость, Корпоративное право, Трудовое право, Автомобильное право, Страхование, Уголовное право, Семейное право, Наследство, Защита прав потребителей, Интеллектуальная собственность.

Источник: https://pravbaza.ru/nalogooblozhenie-v-rf/neuplata-nalogov-fizicheskim-licom

Последствия для индивидуальных предпринимателей при неуплате налога

За каждым физическим или юридическим лицом, включая индивидуальных предпринимателей, по закону закреплена определенная обязанность по уплате сборов в бюджет государства. Нельзя полностью освободиться от обязательств.

Существуют некоторые льготы, которые способны уменьшить сумму платежа, но перечислять деньги в казну все равно придется.

В данной ситуации следует понимать, какая ответственность за неуплату налогов ИП предусмотрена действующим законодательством и чем грозит нарушение законов и злостное уклонение.

Налоговые риски

С момента регистрации в качестве индивидуального предпринимателя гражданин берет на себя ответственность за совершенные правонарушения в соответствии с регламентом НК ФР. Одни из самых распространенных проблем, встречающихся в деятельности ИП, – нарушение сроков сдачи деклараций, а также несвоевременные или неполные платежи по налогам и сборам.

Предприниматель обязан уплачивать бюджету государства суммы сборов по налогу на автомобили легковые и грузовые, недвижимое имущество, а также взносы в фонд пенсионного страхования за себя лично и своих наемных работников. Дополнительно ИП выступает в роли налогового агента: обязуется производить отчисление, удержание и перечисление НДФЛ региональной казне.

Причинами отклонений от законодательного регламента могут стать банальные ошибки самого предпринимателя, его бухгалтерии. Если предоставить отчетность с опечатками, некорректными расчетами, уже возникают проблемы с инспекцией.

Обострит конфликт ситуация с неплатежами. Часто на практике деньги перечисляют по ошибочным реквизитам.

Если перепутать КБК, финансы будут числиться на другом лицевом счете переплатой, а по основному обязательству начнут начисляться пени и штрафы.

Дополнительно ИП может оказаться в сложной финансовой ситуации из-за нестабильной ситуации на российском и международном рынке. Высокая конкуренция приводит многие компании к состоянию кризиса, снижается платежеспособность и исполнительность по сделкам, обязательствам по налогам и страховым взносам. В критическом положении ИП может грозить банкротство и полная ликвидация.

Каждый индивидуальный предприниматель обязан вовремя уплачивать налоги

Чтобы избежать проблем с контролирующим органом, необходимо сохранять все первичные документы, своевременно отражать операции по регистрам учета дохода и затрат. Нельзя просто придумывать цифры, не стоит забывать, что инспекция вправе устроить проверку за любое время. Когда камеральный или выездной контроль покажет грубые нарушения, выявит факт невыплаты сборов, неплательщика привлекут к ответственности по НК РФ.

Самая легкая форма наказания – пени, более жесткая – штрафы. Дополнительно предпринимателя ожидает арест расчетных счетов в банке, ограничение распоряжения имуществом и финансовыми активами, запрет регистрационных действий. Оштрафовать могут как должностное лицо, так и руководителя. По самым проблемным ситуациям виновные будут привлечены не только к административной, но и к уголовной ответственности.

Меры наказания

Система налогообложения и порядок наказания должников за ее нарушение строго регламентированы законами РФ. Согласно ст. 120 НК РФ, весомыми нарушениями признаются все действия предпринимателя и его сотрудников, выраженные в сокрытии информации по деятельности, включая расходы, прибыль. Это заключается в утрате, уничтожении, некорректном оформлении документации, подтверждающей хозяйственные операции.

Далее выясним, какой штраф за неуплату налогов ИП предусмотрен законом. Когда указанные деяния зафиксированы на протяжении одного отчетного периода, должника ожидает штраф не более десяти тысяч рублей. Когда срок уклонения больше, размер штрафных санкций утраивается. Если действия нарушителя вызвали занижение налоговой базы, дополнительно с основным долгом придется уплатить 20% штрафа.

Непредумышленное занижение суммы налогового платежа, типичные ошибки повлекут за собой ответственность в виде увеличения задолженности на 1/5. Аналогичное наказание ожидает налогового агента при неправильном исполнении своих функций, выраженном в отсутствии сданной отчетности, сумм перечисленного НДФЛ. Когда зафиксировано грубое нарушение налогового законодательства, налогоплательщик намеренно уклоняется от пополнения казны государства, ему грозит штраф 40%.

Независимо от величины, структуры непогашенных обязательств, налогоплательщика за просрочку ожидают пени. Размер начисления определяется произведением суммы основного долга на одну трехсотую ключевой ставки ЦБ РФ с учетом дней просрочки. То есть даже если нарушить срок перечисления денег на депозит инспекции на неделю, все равно задолженность увеличится за счет пеней.

Неуплата налогов грозит начислением пени и штрафов

Важно понимать, что процент рефинансирования постоянно изменяется в соответствии с экономической обстановкой по стране. Поэтому за расчет берутся именно те значения коэффициента, которые действуют. Размер пеней определяется суммарно: в разрезе по дням начисляются взносы от разных ставок ЦБ РФ, а полученные числа складываются.

Регламент работы с должниками

Налоговая инспекция вправе привлечь нарушителя к ответственности за совершенное нарушение НК РФ только в соответствии с требованиями кодекса. Нельзя наказать лицо дважды за одно и то же действие. Чтобы назначить наказание, нужно вначале доказать и обосновать действие. Если штраф назначен напрямую компании, должностные лица не освобождаются от индивидуальных санкций.

Важно, что все меры привлечения неплательщиков к ответственности не освобождают их от обязанности погасить долговую недоимку полным объемом. Прерогатива инспекторов – доказать виновность или непричастность конкретного лица к рассматриваемому правонарушению. Сам нарушитель не обязан предъявлять доказательства.

Первоочередно налоговый инспектор контролирует сроки предъявления фискальной отчетности и правильность информации, которую этот бланк содержит. Далее осуществляется контроль зачисления денег на депозитный счет ФНС.

Если финансы не поступают до назначенной даты, налогоплательщику будет направлено требование. Документ содержит уведомление о текущей задолженности и крайней дате ее погашения.

Независимо от направления официального письма, начисление пеней будет идти по стандартной схеме.

Регламент рассылки требований определен статьей 70 НК РФ. Так, долги суммой менее половины тысячи рублей истребуют на протяжении двенадцати месяцев, по остальным случаям срок сокращается до одного квартала. После проведения проверки инспекция потребует возврата недоимки в течение двадцати дней.

Следующим этапом возвращения долгов становится направление решения о взыскании недоимки за счет остатка денежных средств на расчетном счете в кредитном учреждении. Одновременно с этим банку направляется инкассовое поручение.

При наличии денег осуществляется безакцептное списание, если остатка нет, документ помещается в картотеку, а на оборот финансов накладывается ограничение.

Важно, что решение ФНС вправе отправить не позднее шестидесяти дней с даты для добровольного погашения долга, указанной в требовании.

Взысканием задолженности занимается налоговая служба в соответствии с регламентом

Когда длительное время обороты по счетам должника в банке отсутствуют, налоговая служба инициирует процедуру закрытия долгов за счет имущества налогоплательщика. Причем инспекция не сможет отобрать единственное жилье (квартиру, дом, комнату) предпринимателя, жизненно необходимые машины, последние деньги и другие вещи, определенные ст. 446 ГК РФ.

Если величина непогашенных обязательств превышает триста тысяч рублей, а неплательщик не предпринимает никаких действий по их погашению, ИФНС подает иск в суд с требованием признать ИП банкротом. Последствия этой процедуры самые негативные: конфискация, продажа активов, принудительная ликвидация и ограничение на создание нового бизнеса в ближайшие пять лет. К тому же должник не сможет занимать определенные должности аппарата управления других фирм и предприятий.

Что будет за неуплату налогов ИП

Предприниматель привлекается к административной ответственности, если он самостоятельно осуществляет начисление налогов и взносов в бюджет, а также оформляет платежные документы и распоряжается финансами.

Грубейшие ошибки ведения регистров по продаже, покупке, при составлении отчетности влекут за собой начисление штрафа в размере от пяти до десяти тысяч рублей.

Если нарушение повторится еще раз, сумма санкций удвоится, а виновному лицу грозит дисквалификация до двух лет.

Должник может освободиться от наказания, когда оперативно внесет корректировки по сведениям бухгалтерского учета, предоставит исправленные фискальные декларации по сборам в бюджет, ПФР, погасит задолженность.

Методы воздействия по УК РФ

Если физическое лицо в 2018 г. уклоняется от уплаты обязательных бюджетных платежей, его ожидает штраф от ста до трехсот тысяч рублей. Альтернативный вариант – взыскание официального дохода за период до двух лет.

Уголовная ответственность для ИП за полную или частичную неуплату налогов может быть выражена назначением специальных работ до двенадцати месяцев. По более сложной ситуации должник может оказаться за решеткой на срок до одного года.

Когда выявлено правонарушение в большом размере, неплательщика ожидает более значимое взыскание: 200-500 тыс. руб. Взамен этой санкции может быть назначено лишение зарплаты на 1,5-3 года. По аналогии с предыдущей схемой наказания возможно привлечение к исправительным работам или арест до трех лет.

В зависимости от степени нарушений, ответственность может быть вплоть до уголовной

Срок защиты интересов государства

Для сумм непогашения налоговых обязательств не действует общий срок исковой давности, обозначенный ст. 196 ГК РФ. Если с момента формирования задолженности прошло более трех лет, привлечь должника к ответственности не получится. Нельзя наказать предпринимателя за неуплату сборов в пенсионный фонд, по другим объектам налогообложения, если ранее по этим лицевым счетам существовала переплата.

Несмотря на невозможность взыскать долги с неплательщика, налоговая инспекция не спишет недоимки. Они будут дальше существовать в прежнем размере. Единственный вариант полного закрытия обязательств – погашение или амнистия Правительства РФ. Только тогда ИП освободится от долгового бремени.

Заключение

Накопление долгов по налогам и сборам грозит индивидуальному предпринимателю большими неприятностями. Минимально налогоплательщик отделается штрафами и пенями, в худшем случае лишится зарплаты, свободы или пойдет на принудительные работы. Инспекция попытается забрать долги за счет денег в банке на счете ИП, конфискации имущества.

Если действия не принесут результата, ФНС инициирует банкротство. После этой процедуры гражданин не сможет долгое время начать новый бизнес и управлять другими компаниями. Поэтому оптимальный вариант успешной деятельности – своевременное предоставление фискальных деклараций и перечисление обязательных платежей.

О неуплате налогов будет рассказано в следующем видео:

Источник: https://MoyDolg.com/neuplata-i-uklonenie/ip-5/neuplata-nalogov.html

Какая ответственность предусмотрена для физических лиц за неуплату налогов

Государственный бюджет большинства мировых стран, в том числе Российской Федерации, напрямую связан с налоговыми отчислениями граждан и организаций в государственную казну.

Поэтому стоит отметить, что государственные структуры «охотнее» берутся за преступления/правонарушения связанные с невыплатой или злостным уклонением от уплаты гражданами и организациями предусмотренных налоговым законодательствам налогов, пошлин и сборов.

Целью настоящей статьи является рассмотрение вопроса о степени ответственности физического лица за совершение вышеупомянутого деяния, о том, какие предусмотрены особенности и какое наказание полагается виновному.

Наказание за неуплату налогов физическим лицом.

Общие понятия

Итак, для начала, необходимо определиться с тем, какие же налоги обязан оплачивать рядовой гражданин Российской Федерации. С учётом действующего налогового законодательства выделяется 5 основных видов выплат:

- НДФЛ – налог на доход физических лиц. Каждый работающий по трудовому законодательству гражданин знаком с данными выплатами, так как периодически требуется предоставлять данные сведение и заполнять определённые формы для получения пособий, пенсий, стипендии и т. п.

Налоговым агентом для вышеприведённой категории граждан выступает сам работодатель, который и производит удержание из заработной платы в размере 13% и направляет их самостоятельно в государственную казну установленными для этого средствами и способами. Следует понимать, что под доходом подразумевается не только заработная плата, но и любые другие формы получения прибыли, не указанные в статье 217 НК РФ.

- Имущественный налог. Каждый человек, в том числе и лица, не имеющие российского гражданства, обязан осуществлять налоговые выплаты на имеющееся в собственности имущество. Это относится к домам, квартирам, хозяйственным постройкам, гаражам и любым другим формам построек, сооружений или помещений.

При этом неважно, имеется ли в собственности всё помещение или только его часть (доля). Фактическая, кадастровая стоимость имущества будет влиять только на окончательную сумму выплат.

- Земельный налог имеет те же основные особенности, что и имущественный, но относится к видам собственности в форме владения тем или иным земельным участком.

- Транспортный налог. Легко догадаться, что относится он к лицам, имеющим в собственности транспортное средство (автомобиль, мотоцикл, катер и т. п.). Перечень ТС, подлежащих налогообложению, указан в статье 358 НК РФ вместе с теми транспортными средствами, на которых данные требования не распространяются, например, вёсельные лодки или их моторные собраться мощностью менее 5 лошадиных сил.

- Государственные пошлины – с такой формой налогообложения рано или поздно приходится сталкиваться каждому.

Практически любая справка, заявление, регистрационный бланк и т. п. (подробный перечень указан в гл. 25.

3 НК РФ), например, исковое заявление по компенсации имущественного вреда подлежат обязательной предварительной оплате, так как в ином случае они просто не будут выданы заявителю или не приняты в работу/рассмотрение.

Итак, для каждого приведённого выше вида предусмотрены определённые сроки уплаты, а при возможности – рассрочки платежей, установленные в соответствии с Налоговым кодексом РФ.

Ответственность

Сразу следует отметить, что субъектами рассматриваемого деяния являются физические лица, к которым относятся не только обычные граждане, не имеющие какой-либо организационно-правовой формы, но и индивидуальные предприниматели, занимающиеся предпринимательской деятельностью без образования юридического лица. В Уголовном кодексе предусмотрена статья под номером 198, которая освещает целый ряд схожих преступлений, совершаемых в экономической сфере. Положения статьи 198 получили крайнюю редактуру летом 2017 года, с момента вступления в силу ФЗ № 250, и в настоящее время содержание данной нормы следующее:

- Уклонение физического лица от уплаты налогов, сборов и (или) физического лица — плательщика страховых взносов от уплаты страховых взносов путём непредставления налоговой декларации (расчёта) или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путём включения в налоговую декларацию (расчёт) или иные документы заведомо ложных сведений, совершённое в крупном размере, наказывается штрафом в размере от ста тысяч до трёхсот тысяч рублей или в размере заработной платы или иного дохода осуждённого за период от одного года до двух лет, либо принудительными работами на срок до одного года, либо арестом на срок до шести месяцев, либо лишением свободы на срок до одного года.

- То же деяние, совершённое в особо крупном размере, наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осуждённого за период от восемнадцати месяцев до трёх лет, либо принудительными работами на срок до трёх лет, либо лишением свободы на тот же срок.

Как видно из части 1, выделяют два способа совершения преступления:

- фактическое непредставление налоговой декларации;

- внесение в декларацию заведомо не отвечающих действительности сведений.

Одним из ключевых признаков подобного деяния является, фигурируемая денежная сумма, которую в полном или частичном объёме не выплачивает виновное лицо.

Крупным размером, принимая во внимание примечание законодателя, признаётся сумма выплат/сборов/пошлин за трёхлетний финансовый период в размере 900000 рублей, с условием того, что на неуплаченную долю приходится более 10% или же сумма в 2750000 рублей.

Особо крупный размер исчисляется аналогичным образом, только сумма за 3-х летний период должна быть 4000000 рублей с неуплаченной долей в 20 % или в размере 13000000 рублей.

Принимая во внимание всё вышесказанное, следует отметить, что уклонение от уплаты налогов физическими лицами квалифицируется по статье 198 УК РФ только в случае, если преступление было совершено умышленно в форме целенаправленных действий или бездействий и предполагало невыплату денежных средств в крупном и особо крупном размере. Санкционная составляющая предполагает штрафы – от 100 до 200 тыс. рублей, и от 200 до 500 тыс. рублей, в зависимости от фигурируемой в преступлении невыплаченной суммы, принудительные работы сроком до одного или трёх лет, арест до 6 месяцев, или же заключение под стражу (лишение свободы) сроком 1 или 3 года соответственно.

Иная ответственность

Следует понимать, что даже при отсутствии признаков преступления по статье 198 УК РФ ответственности не избежать, так как не только Уголовный кодекс предполагает назначение наказание за нарушение закона. В Налоговом кодексе РФ установлены свои методы и виды наказаний для лиц, виновных в неуплате либо в уклонении от уплаты обязательных платежей и сборов.

Так, за непредставление декларации с учётом положений статьи 119 НК РФ предусмотрен штраф в размере 5% от неуплаченной суммы за каждый месяц просрочки, но в сумме не более 30% и не менее 1000 рублей. Умышленное внесение ложных сведений в декларацию, предполагающее любое несоответствие действительности, влечёт наложение штрафа в сумме до 40% от полагаемой суммы.

Сроки давности

Безусловно, в рассматриваемой теме имеется место для такого вопроса, как срок давности, ответ на который будоражит умы многих. Ответ на данный вопрос предоставлен в статье 113 НК РФ:

- Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчётного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Как видно из положений части 1, сроки давности относятся только к привлечению к ответственности неплательщика, то есть к взысканию с него штрафов/пеней, но никоим образом не снимает с него обязанности по уплате пошлин и сборов. Поэтому, даже не приводя других доводов, коих, к слову, ещё огромное количество, можно с уверенностью утверждать, что в рассматриваемом вопросе не предусмотрено сроков давности, позволяющих не оплачивать обязательные взносы и выплаты.

Но, как, в принципе, и всё действующее законодательство, НК РФ не идеален, и в нём есть ряд спорных и неоднозначных моментов. Например, с транспортным налогом, так как в статье 363 НК РФ говорится о том, что направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления. Буквально трактуя данное положение, можно предположить, что периоды, превышающие 3 года, гражданин оплачивать не обязан.

Ответственность за неуплату налогов физическим лицом

Федеральное законодательство не делает различий между предпринимателями и рядовыми гражданами, когда речь идет об обязательных платежах в госказну. Если образовалась неуплата налогов, ответственность физических лиц наступает неотвратимо. Поэтому, забывать о своевременности взносов не стоит. Далее мы разберем виды, меры ответственности и возможные наказания за неуплату налогов.

Виды ответственности за неуплату налогов физическим лицом

Какой же может быть ответственность за неуплату налогов 2019 году? Для россиян законами предусмотрено два вида ответственности:

Неосведомленность граждан о том, чем грозит неуплата налогов, конечно же не может быть основанием для отмены или смягчения санкций к налогоплательщику.

Если спор дошел до суда, то важно осознавать, что неплательщика будут ожидать как расходы по самому долгу — налогу, так и по штрафам и пени, которые будут начислены.

Помимо налогового наказания в ряде случаев неплательщику грозит и уголовная ответственность за неуплату налогов, причем данный подход не претерпел изменений и по-прежнему актуален в 2019 году. Мера наказания определяется судебным приговором, а в личном деле нарушителя появляется запись о наличии судимости.

Разберем же оба вида ответственности за неуплату налогов физическим лицом подробнее.

Налоговая ответственность за неуплату налогов

Налоговая ответственность физического лица наступает, если им не внесен вовремя платеж в госбюджет, но при этом, в его действиях отсутствуют признаки уголовного преступления. Причинами для применения финсанкций могут стать задолженности:

- транспортного налога;

- ежегодного имущественного платежа (неуплата налогов за квартиру);

- земельного обязательства;

- иных платежей, если эта обязанность определена договором или установлена законами.

Под последний случай подпадает неуплата налогов за сдачу квартиры (аренду), поскольку определение размера обязательства, уплата его является прямой обязанностью арендодателя.

Штрафы за неуплату налогов в 2019 году составляют 20% от суммы недоимки (неуплаченного налогового обязательства).

Уголовная ответственность за неуплату налогов

Уголовным кодексом предусмотрено наказание за неуплату налогов и уклонение от предоставления налоговой отчетности. Когда же наступает уголовная ответственность за неуплату?

Под суд попадают не все должники, а лишь те, которые недоплатили в бюджет больше шестисот тысяч рублей.

Сумма задолженности определяется путем сложения всех непогашенных недоимок за прошедший трехлетний период. При этом начисленные налоговым госорганом финсанкции не учитываются.

Для граждан уголовная ответственность за неуплату налогов наступает в виде:

- штрафа;

- принудительных работ;

- ареста;

- лишение свободы.

Чем больше недоимка, тем ответственность строже. О том, какой штраф за неуплату налогов будет решает суд. Его размер может колебаться от ста тысяч до полумиллиона рублей. Максимальный тюремный срок за неуплату налогов составляет три года.

Поблажки виновным

Когда неуплата налогов физическим лицом допущена впервые, законодательство проявляет лояльность. Если граждане признали вину, оплатили все предъявленные суммы, то относительно них уголовное преследование прекращается, а дело закрывается на стадии досудебного расследования.

Кроме того, уголовное дело не возбуждается в следующих случаях:

- виновный младше шестнадцатилетнего возраста;

- отсутствие прямой вины нарушителя, постольку налоговая недоимка возникла по уважительным причинам (из-за тяжелого матположения семьи, форс-мажора, болезни), если это подтверждено документально.

Уголовная ответственность при неуплате кредита

О том, есть ли уголовная ответственность за неуплату кредита, задумываются заемщики, имеющие существенные просрочки при погашении ссуды. Однако, угрозы об уголовном наказании физических лиц в большинстве случаях беспочвенны.

Повестки в суд должны бояться лишь лица, которые получили заемные средства и не собираются их возвращать. Такие действия правоохранители классифицируют как мошенничество.

Как из проблемного заемщика не превратиться в мошенника

К добросовестным заемщикам, попавшим в затруднительную ситуацию, банки относятся с пониманием. Но как же доказать свою добросовестность, ведь словам кредитор вряд ли поверит. Чтобы подтвердить свою благонадежность необходимо:

- письменно уведомить банк о возникших проблемах;

- не избегать контактов с банковскими клерками;

- подать заявление об отсрочке, уменьшении процентной ставки кредита;

- производить ежемесячно выплаты, пусть и в меньших размерах, нежели это установлено графиком погашения займа;

- рассмотреть спецпредложения иных банков о рефинансировании.

Копии документов с доказательствами вручения их займодателю остаются должнику. Они и станут доказательством, которое подтвердит отсутствие мошеннических намерений у заемщика и поможет избежать уголовной ответственности.

Остались вопросы по теме Спросите у юриста

Источник: https://viplawyer.ru/otvetstvennost-za-neuplatu-nalogov/