Объекты налогообложения НДС

Объекты налогообложения НДС делятся на две группы:

- Облагаемые НДС;

- Не облагаемые НДС.

Отнесение объекта налогообложения НДС производится по условиям, указанным в статье 146 НК РФ, для первой группы эти условия описаны в пункте 1, для второй — в пункте 2.

Облагаемые объекты

К облагаемым налогом объектам относятся операции, приравненные законом к реализации. В частности, объектом налогообложения при исчислении НДС признаются:

- Реализация продукции, работ, услуг, а также залога и имущественных прав на территории РФ;

- Передача товаров, услуг для собственных нужд, расходы на которые не исключаются при расчете налога на прибыль;

- Строительно-монтажные работы, проводимые для собственного использования;

- Ввоз товаров из-за границы в таможенную зону РФ:

Согласно НК, реализация бывает возмездной продажей и безвозмездной. Безвозмездная реализация, как и возмездная, облагается НДС в том случае, если происходит на территории РФ.

Для признания РФ территорией проведения операции необходимо выполнение нескольких требований:

- Товар в момент отгрузки либо совершения операции должен находиться на территории РФ;

- Покупатель также должен вести свою деятельность в России.

При импорте товаров в РФ и на территории под юрисдикцией РФ, обложение НДС производится в зависимости от выбранной таможенной политики.

НДС по импорту:

Получите 267 видеоуроков по 1С бесплатно:

Пример операций с облагаемыми НДС объектами

ООО «Арктур» приобрело товар у организации «КонТрэйд» партию товара на сумму 145 000 руб., включая НДС. ООО «Арктур» является плательщиком НДС, следовательно, может принять к вычету входящий НДС по этому поступлению.

Бухгалтер ООО «Арктур» сформировал следующие проводки по операции, признаваемой объектом налогообложения НДС:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 41 | 60 | Принятие к учету приобретенного товара (145 000 — 145 000* 18%) | 118 900 | Акт |

| 19 | 60 | Отражен НДС к вычету по поступлению (145 000*18 %) | 26 100 | СФ |

| 68 | 19 | НДС предъявлен к вычету | 26 100 | Книга покупок |

После этого товар был полностью реализован за 260 000 руб., включая НДС, проводки:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 62.1 | 90.1 | Отражена выручка от продажи товара | 260 000 | Акт реализации, СФ |

| 90.3 | 68 | Начислен НДС с продажи (260 000*18/118) | 39 661 | СФ выданный, книга продаж |

| 90.2 | 41 | Списана себестоимость проданного товара | 118 900 | Бухгалтерская справка |

Необлагаемые объекты

Не признаются облагаемыми НДС операции:

- Связанные с обращением валюты, кроме случаев с нумизматикой;

- Передача имущества организации ОС, НМА правопреемнику, вызванная реорганизацией;

- Передача имущества бюджетным или общественным, некоммерческим организациям для деятельности, кроме предпринимательской;

- Передача имущества инвестиционного характера, вклады в УК для ООО и другое, паевые взносы и так далее;

- Передача имущества, имущественных прав по концессии;

- Возврат имущества в пределах взноса в УК при ликвидации организации или выходе участника из состава товарищества;

- Передача жилых помещений физлицам для приватизации в государственном и муниципальном жилом фонде;

- Безвозмездная передача жилых домов и иных помещений социально-культурного и жилищно-хозяйственного назначения, а также сооружений, дороги, электросети, газовые сооружения и так далее, государственным и муниципальным органам;

- Безвозмездная передача объектов ОС органам государственной и муниципальной власти;

- Продажа земельных участков и долей в них;

- Передача имущественных прав организации правопреемникам;

- Услуги по передаче в бесплатное пользование органам государственной и муниципальной власти имущества, не закрепленного за органом государственной и муниципальной власти;

Пример операции с не облагаемыми НДС объектами

ООО «РФСО» реализует земельный участок ООО «Земельные наделы». Участок учтен в составе ОС, кадастровая стоимость участка — 850 000 руб. Сумма выручки — 14 000 000 руб. Переход права собственности происходит в момент продажи.

Бухгалтер «РФСО» отражает эту операцию, не признаваемую объектом налогообложения НДС проводками:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 91.2 | 01 | Списана себестоимость участка | 850 000 | Бухгалтерская справка |

| 62.1 | 91.1 | Отражена выручка от продажи | 14 000 000 | Акт реализации |

| 91 | 99 | Отражена прибыль от продажи (14 000 000 — 850 000) | 1 315 000 | Бухгалтерская справка |

Покупатель ООО «Земельные наделы» приобретает участок не в качестве внеоборотного актива, а для последующей перепродажи. Проводки у покупателя:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 41 | 60 | Земельный участок принят к учету как товар | 14 000 000 | Накладная, акт |

| 60 | 51 | Отражена оплата продавцу | 14 000 000 | Выписка банка |

Источник: https://BuhSpravka46.ru/nalogi/nds/obektyi-nalogooblozheniya-nds.html

Что представляет собой объект налогообложения

Объектом налогообложения по НДС является осуществление продажи, выполнение услуг в пределах РФ, а также организация строительства для собственных нужд, операции импорта продукции в страну. Согласно российским законам, некоторые операции могут также признаваться объектом налогообложения.

Объект налогообложения по НДС: что это такое

Объектом обложения НДС признается реализация продукции. В целом объектами налогообложения могут быть имущественные права, прибыль, доход, некоторые операции, в том числе по импорту. Объект обложения является важным элементом платежа.

Реализацией товара не признаются операции, имеющие связь с обращением валюты, передача ОС при реорганизации, передача инвестиций, а также иные операции в случаях, предусмотренных НК.

Что является объектом налогообложения по НДС

НДС является косвенным сбором на добавленную стоимость, он обязателен для объектов всех видов предпринимательства. Есть некоторые объекты, а также операции, за которые следует вносить платеж. Плательщиками налога за добавленную стоимость являются организации и ИП, которые представляют услуги, перемещают товары, находятся на ОСНО.

Объектами взимания платежей признаются следующие операции:

- Продажа объектов или оказание услуг на территории страны.

- Выполнение монтажных или ремонтных работ.

- Операции импорта товара и т.д.

Не все товары и операции признаются объектами обложения. Не входят в налогооблагаемую базу операции конвертирования валюты, передача ОС при реорганизации, операции по приватизации, конфискация.

Одним из важнейших объектов обложения налогами является осуществление реализации и сбыта, оказание услуг не на безвозмездной основе. Налог устанавливается с учетом базы, в которую включена цена на товар, ставка с зависимости от отнесения продукции к спискам льготных товаров.

Налоговая база по НДС: налоговые вычеты

Налоговый вычет позволяет снизить налог за реализацию товаров за ¼ года. Особенности возвращения части средств прописаны в НК РФ. В законах установлено, что плательщик имеет право уменьшить общий размер сбора.

Данной возможностью можно воспользоваться в следующих ситуациях:

- Объекты и права, купленные плательщиком, должны использоваться в налогооблагаемых операциях.

- Ценности и права являются учтенными.

- Плательщик может предоставить корректно оформленную счет-фактуру.

Для требования вычетов эти условия должны выполняться все вместе. В целом вычеты можно разделить на два вида – общие и специальные. Так как основным объектом налогообложения НДС признается реализация, то вычетом будет входной налог по купленным товарам.

Прочие вычеты являются специальными и используются для конкретных случаев. Это возврат средств, если изменилась цена продукта, выдавались авансы, произошел возврат продукции и т.д.

Вычет может быть осуществлен в случае, если все требования к счету – фактуре были соблюдены. В документе должен быть обозначен номер, дата составления, название документа, адрес, ИНН, адрес отправителя груза, номер документа по платежам, перечень продукции с указанием единицы измерения, цены за единицы без учета налога, ставки по платежам и т.д.

Вычет по налогам представляет собой величину выставленного налога продавцом, на которую плательщик может уменьшить сумму исчисления налога. Для предъявления платежа к вычету нужно собрать все требуемые документы.

Порядок расчета

Расчет налога производится с учетом параметров объекта налогообложения НДС. В основу берется база для обложения, которая умножается на ставку, полученный результат делится на 100. Особенность расчета состоит в том, что требуется правильно определить применяемую ставку по процентам.

База, которая облагается налогом, представляет собой стоимость товаров, установленная на день отгрузки продукции или оказания услуги. Именно с этой базы производится расчет окончательной суммы по взносам.

Согласно НК РФ, выделяют три ставки – 0 и 10% – льготные, а также основную в 20%. Нулевой процент применяется при расчете НДС в процессе экспорта. При этом данная ставка не означает, что экспортные организации полностью освобождаются от выплаты взноса, так как для использования нулевого процента нужно собрать все документы. Если они не поданы своевременно, необходимо будет внести налог по ставке 10 или 20%.

Какие операции не облагаются НДС

Некоторые операции и продукция не признается объектом налогообложения на налог на добавленную стоимость. Объекты перечислены в НК РФ в 149 статье. Этот перечень исчерпывающий.

Например, не облагается деятельность по передаче помещений в аренду нерезидентам, продажа некоторых медицинских товаров, в том числе жизненно важных медикаментов, протезов, технических средств, очков и линз и т.д. Не облагаются некоторые медицинские

услуги, которые оказывают аккредитованные организации.

Также не облагаются налогами некоторые услуги в помощь инвалидам и престарелым, услуги, оказываемые в отношении несовершеннолетних по уходу в ДОУ, продуктовые товары, изготавливаемые в столовых государственных учреждений, ритуальные услуги и т.д.

В случае если компания ведет дополнительно налогооблагаемую деятельность, требуется ведение раздельного учета. Предприятия самостоятельно могут выбирать методику применения данного учета.

Итак, перечень операций, за которые не нужно вносить налог, представлен в статье 149 НК. Согласно этой статье, использовать право на освобождение могут все плательщики, которые имеют требуемые бумаги.

Есть некоторые ограничения при работе посредников – чаще всего они не имеют прав использовать освобождение. Если плательщик решает, что у него нет выгоды от освобождения, он может отказаться от данного права.

Ответственность за налоговые правонарушения

Несвоевременная оплата по объектам налогообложения является нарушением, как и уклонение от внесения средств в бюджет, задержка сдачи декларации и т.д. Каждый плательщик налогов должен вносить средства в бюджет.

При невыполнении обязательств или неполной оплате появляется долг, в связи с которым может быть организована проверка со стороны фискального органа. В процессе проверки устанавливается, почему лицо уклоняется от выплаты сбора, есть ли какие-либо противоправные действия со стороны организации или ИП.

При невнесении платежа взимается штраф. Если нет признаков преднамеренного деяния, санкция составит 20%, иначе – 40%. Просрочка сопровождается начислением пени. На их размер влияет период просрочки, сумма долга, величина ставки рефинансирования.

Источник: https://expert-nds.ru/obekt-nalogooblozheniya-nds/

Статья | Юридическое агентство Форконсул

Этот вид налога регулируется гл. 21 Налогового Кодекса РФ.

Кто является плательщиком налога

Согласно ст. 143 НК РФ плательщиками налога на добавленную стоимость являются:

- Юридические лица всех форм собственности;

- Индивидуальные предприниматели, которые находятся на общей системе налогообложения;

- Субъекты хозяйствования, которые осуществляют экспорт или импорт продукции, товаров, работ, услуг.

Что является объектом налогообложения НДС

- В соответствии со ст. 146 и 149 НК РФ, объектом налогообложения являются:

- Операции по реализации на территории РФ товаров (работ, услуг) в т.ч. предметов залога. Реализацией считаются новации и передача по соглашению, в случае предоставления отступного, а так же передача имущественных прав и передача на безвозмездной основе.

- Операции по передаче товаров (работ, услуг) на территории РФ для личных нужд, при этом расходы на такую передачу не включаются в вычет при исчислении налога на прибыль.

- Операции по строительно-монтажным работам для собственных потребностей;

- Операции по импорту товаров.

Что считать местом реализацией

Согласно ст.147 и 148 НК РФ местом реализации считаются:

Здесь следует отметить, что для товаров местом реализации считается территория РФ, если:

- товар находится непосредственно на территории РФ, он не подлежит транспортировке и отгрузке

- на начало отгрузки или транспортировки товар находится на территории РФ.

А вот для работ (услуг) местом реализации считается территория РФ, если:

- работы (услуги) связаны с недвижимым имуществом, которое находится на территории РФ. Исключения составляют воздушные, морские суда и суда внутреннего плавания, а также космические объекты.

- работы, которые связаны с движимым имуществом, которое находится на территории РФ, морскими и воздушными судами и судами внутреннего плавания

- покупатель работ (услуг) осуществляет свою деятельность на территории РФ

- деятельность субъекта хозяйствования любой формы собственности, которая выполняется на территории РФ.

Можно ли получить освобождение от уплаты НДС

В соответствии со ст. 149и 150 НК РФ с изменениями и дополнениями, существует положение, согласно которому можно получить освобождение от уплаты налога на добавленную стоимость.

Если выручка от реализации за три предшествующих месяца, в совокупности, не превысила 2 млн.руб., без учета НДС. Исключение составляет выручка от продажи подакцизных товаров и импортные операции.

Хочется отметить, что Вы имеете право освободиться от уплаты НДС, но Вы не обязаны этого делать. Другими словами, при выручке меньше двух миллионов рублей, субъекты хозяйствования могут быть плательщиками НДС.

В случае, если налогоплательщик решит воспользоваться своим правом освобождения, то ему в свою налоговую инспекцию следует подать уведомление, по форме, которая утверждена, кроме того еще ряд других документов (копию журнала полученных и выставленных счетов-фактур, выписку из книги продаж и др.).

Предоставить пакет документов нужно до 20-го числа того месяца, с которого начали соблюдаться условия освобождения.

Добровольного отказа от освобождения уплаты НДС до момента окончания 12 последовательных календарных месяцев быть не может. По истечении этого срока можно либо начать платить НДС, либо получить освобождение заново.

Если же до завершения 12-ти месяцев выручка от реализации стала превышать двух миллионов, либо в случае продажи подакцизных товаров, плательщик теряет право на освобождение от уплаты НДС. В этом случае необходимо платить налог за весь месяц, в котором произошла продажа подакцизной продукции или выручка превысила два миллиона рублей.

Если этого не сделать самим, то это начисление произведет налоговый инспектор, который помимо самого налога начислит штраф за его несвоевременную уплату и пеню.

Важно помнить, что законодательством не предусмотрено выписывать счета-фактуры компаниями и предпринимателями, которые освобождены от уплаты НДС. Освобождение дает права не вести журнала учета полученных и выставленных счетов-фактур.

Когда происходит начисление НДС

При осуществлении операций, которые признаются объектом налогообложения. К ним относят:

- продажу товаров, работ или услуг;

- безвозмездную передачу права собственности на товары, результаты выполненных работ и оказания услуг;

- передачу на территории РФ товаров, работ или услуг, которые будут использованы для собственных нужд субъекта хозяйствования, если расходы на них не признаются при исчислении налога на прибыль;

- строительно-монтажные работы для удовлетворения собственных нужд субъекта хозяйствования;

- импорт товара.

В каких случаях НДС не начисляется

При осуществлении операций, которые не признаются объектом налогообложения и не относящиеся к реализации, к таким операциям относятся, вклады в уставный капитал, передача имущества субъекта хозяйствования его правопреемнику, продажа земельных участков и паев в них, и др.

Кроме того, в соответствии со ст. 149 НК РФ, где приведен список операций, которые хотя и являются объектом налогообложения НДС, но не облагаются этим налогом. По всей вероятности законодательные органы со временем могут исключить эти операции из льготной категории.

В частности, это касается реализации некоторых товаров медицинского предназначения, раздача рекламной продукции, стоимость которой не превышает 100 руб. за единицу и др. Законодатель предусмотрел налоговые льготы по НДС и при импорте некоторых видов товаров.

И наконец, не начисляется НДС лицами, которые осуществляют свою деятельность по упрощенной системе налогообложения, плательщики ЕНВД, а так же плательщики единого сельскохозяйственного налога.

Ставки НДС

Согласно ст. 164 НК РФ, базовая ставка НДС составляет 18 %. Существует группа товаров, для которых ставка НДС составляет 10%. Это, прежде всего товары для детей, медицинские и продовольственные товары, книги и периодические издания. Товары, которые поставляются на экспорт, а также экспортированные услуги, имеют нулевую ставку налогообложения.

Как правильно рассчитать НДС

Сначала нужно определить ту базу, с которой должен быть исчислен налог на добавленную стоимость. Затем подсчитывается сумма налоговых вычетов. Сумма налога, которую необходимо уплатить в бюджет, равна разнице между начисленным НДС и вычетами. В случае, если вычеты превысили начисление, налогоплательщик имеет право на возмещение этой разницы из бюджета, либо учесть эту разницу в расчет будущих платежей.

Как определить налоговую базу и начислить НДС

База налогообложения Налогом на добавленную стоимость определяется в соответствии со ст. 153-162 и 167 НК РФ.

Она определяется, как сумма выручки от реализации, которая была получена субъектом хозяйствования в течение отчетного периода, который равен кварталу, а так же сумме полученных в этот период авансовых платежей. Для комиссионеров и агентов базой налогообложения будет считаться лишь сумма посреднического вознаграждения.

База налогообложения определяется в зависимости т вида реализации, но по каждой операции по первому событию — момента отгрузки или момента оплаты. Причем следует отметить, что для продавца товара, если предоплата за товар, была осуществлена не в полном объеме, а отгрузил он товар в полном объеме, то в налогооблагаемую базу включается вся стоимость отгруженного товара, даже если первоначально на расчетный счет продавца поступили денежные средства. Конечно, это при условии, что все действия были совершенны в одном налоговом периоде – в течение квартала.

Для начисления налога необходимо по каждому виду отгруженного товара базу налогообложении (работ или услуг) умножить на соответствующую ставку. Полученную сумму налога нужно прибавить к стоимости. Это будет реальная стоимость товара, работ или услуг.

Счет- фактура при отгрузке товара (работ, услуг) или при получении аванса, обязан быть предоставлен покупателю не позднее пяти календарных дней с момента отгрузки или с даты поступления денег на расчетный счет продавца. Счет- фактуры имеет законодательно установленную форму. В нем указываются стоимость товаров (услуг, работ) без НДС, сумма начисленного НДС и сумма к оплате, которая включает в себя и налог на добавленную стоимость.

Вычеты по налогу на добавленную стоимость

Их регулируют ст.169, 171 и 172 НК РФ с изменениями и дополнениями. Налоговые вычеты представляют собой сумму НДС, которая предъявлена поставщиками к оплате, либо сумма налога, которая была уплачена таможенным органам при импорте товара. Очень важно запомнить, что к вычету относится не каждый «входящий» налог, а только тот, который относится к операциям, облагаемым НДС, либо тот, который был уплачен за товар, приобретенный для перепродажи.

Счет-фактура, полученный от поставщика, является документом, который подтверждает право на вычет. Для того, чтобы при операциях по импорту был обоснован вычет, необходим документ, который подтверждал бы уплату налога на добавленную стоимость таможенным органам. Все счета — фактуры должны быть подшиты в журнал учета выставленных счетов-фактур и зарегистрированы в книге продаж.

Кроме налога, который был предъявлен продавцами, к вычету так же принимают суммы НДС, ранее начисленные при получении авансовых платежей и при возврате товара покупателем.

Налоговый период по уплате НДС

Согласно ст.163 НК РФ налоговым периодом по уплате налога на добавленную стоимость является квартал. Уплачивать налог необходимо до 20-го числа каждого из трех месяцев, которые следуют за истекшим кварталом, равными частями.

Субъекты хозяйствования, импортеры, уплачивают НДС при таможенном оформлении ввезенного товара в соответствии с правилами таможенного союза, закрепленными в Таможенном законодательстве РФ.

Декларация по НДС

Все субъекты хозяйствования, которые являются плательщиками НДС, обязаны по истечении налогового периода, до 20 числа, следующего за истекшим кварталом, представить в налоговые органы декларацию по НДС. В случае отсутствия хозяйственной деятельности следует подать декларацию с нулевыми показателями.

НДС и экспорт

При операциях по экспорту, согласно ст. 165 НК РФ, применяется нулевая ставка налога. Для подтверждения своего права применения нулевой ставки, экспортеры обязаны предоставить в налоговые органы пакет документов, которые относятся ко всем внешнеторговым операциям.

В пакет документов входят: контракт, который заключен с представителем другого государства, грузовая таможенная декларация, выписки банка о получении выручки от экспорта и др. Срок сдачи документов ограничен 180 днями с момента помещения товара под режим экспорта на таможне.

Если по истечении этого периода документы не собраны, то налогоплательщик теряет право воспользоваться нулевой ставкой, он обязан начислить и уплатить НДС по одной из базовых ставок, 18 или 10 процентов. Но при предоставлении документов, уплаченный налог возвращается плательщику из бюджета.

Статью подготовил:

Практикующий налоговый консультант

Михалева А.Г.

Номер аттестата: 11253

Источник: http://www.jurfor.ru/nds_nalog_na_dobavlennuu_stoimost

Что является объектом налогообложения НДС?

Объекты налогообложения НДС делятся на две группы:

- Облагаемые НДС;

- Не облагаемые НДС.

Отнесение объекта налогообложения НДС производится по условиям, указанным в статье 146 НК РФ, для первой группы эти условия описаны в пункте 1, для второй — в пункте 2.

Тема 7. Налог на добавленную стоимость (ндс)

1. Экономическаяприрода НДС. Место и значение НДС вформировании доходов государства.

2. ПлательщикиНДС, объекты налогообложения.

3. Налоговаябаза, особенности ее исчисления. Ставкиналога и порядок их применения. Налоговыйпериод.

4. Налоговыевычеты и условия их применения.

5. Порядокисчисления НДС, подлежащего уплате вбюджет. Счета-фактуры по НДС.

1 Вопрос

НДС впервые былвведен в 1958 г. во Франции министромфинансов Морисом Лоре, а с конца 1960 гг.распространение налога приняло масштабныйхарактер. В России НДС был введен с 1января 1992 г. и в совокупности с акцизамифактически вытеснил другие косвенныеналоги с оборота и продаж.

НДС успешноприменяется в большинстве стран срыночной экономикой, кроме того, еще в35 развивающихся странах. Не применяетсяНДС в США, Канаде, Австралии, Швейцарии.

В настоящее времяНДС в России является основным косвеннымналогом, а также важнейшим источникомформирования доходной части федеральногобюджета.

С 1 января 2001 г.взимание НДС в РФ осуществляется всоответствии с гл. 21 НК РФ.

НДС взимается скаждого акта продажи, начиная спроизводственного и распределительногоцикла и заканчивая продажей продукциипотребителю.

В научной литературеэкономическое содержание НДС обычнопредставляют как форму изъятия в бюджетчасти добавленной стоимости, создаваемойна всех стадиях производства ираспределения и определяемой как разницамежду стоимостью реализованной товаров,работ, услуг и стоимостью материальныхзатрат, отнесенных на издержкипроизводства. Т. е.

в общем виде добавленнаястоимость – стоимость, которуюпроизводитель в производстве,предприниматель в сфере распространениядобавляет к стоимости сырья, материаловили к стоимости товаров, продуктов,которые были приобретены для созданиянового изделия, услуги. Таки образом,добавленная стоимость – разница междувыручкой от реализации товаров, работ,услуг и произведенными при этом затратами.

2 Вопрос

ПлательщикамиНДСпризнаются:

— организации;

— индивидуальныепредприниматели;

— лица, признаваемыеналогоплательщиками НДС в связи сперемещением товаров через таможеннуюграницу РФ, определяемые в соответствиис Таможенным Кодексом РФ.

Не признаютсяналогоплательщиками организации,являющиеся иностранными организаторамиОлимпийских игр и Паралимпийских игр2014 г. в г. Сочи, в отношении операций,совершаемых в рамках организации ипроведения этих игр.

Организациии индивидуальные предприниматели имеютправо на освобождение от исполненияобязанностей по исчислению и уплатеНДС, если за три предшествующихпоследовательных календарных месяцасумма выручки от реализации товаров(работ, услуг) не превысила в совокупностидва миллиона рублей (за исключениеморганизаций и индивидуальныхпредпринимателей, реализующих подакцизныетовары, а также в отношении ввоза товаровна таможенную территорию РФ).

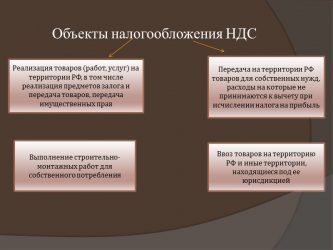

Объектаминалогообложения являютсяследующие операции (ст. 146 п.1):

- реализация товаров, работ, услуг на территории РФ;

- ввоз товаров, на таможенную территорию РФ;

- передача на территории РФ товаров, работ, услуг для собственных нужд, расходы которых не принимаются к вычету при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления.

Не признаютсяобъектом налогообложения:

1) – операции,связанные с обращением российской илииностранной валюты;

– передачаимущественных прав организации ееправопреемнику при реорганизации этойорганизации;

– передачаосновных средств, нематериальных активови иного имущества некоммерческиморганизациям для осуществления имиуставной (некоммерческой) деятельности;

– передачаимущества, если такая передача носитинвестиционный характер;

– и др. всоответствии со ст. 39 НК РФ.

2) передача набезвозмездной основе жилых домов,детских садов, санаториев и другихобъектов социально-культурного ижилищно-коммунального назначения, атакже дорог, электросетей, газовыхсетей и т.д. органам государственнойвласти и органам местного самоуправления.

3) операции пореализации земельных участков.

4) операции пореализации налогоплательщиками,являющимися российскими организаторамиОлимпийских и Паралимпийских игр в г.Сочи.

Осуществлениеряда операций на территории РФ согласност. 149 НК РФ неподлежит налогообложению (освобождаютсяот налогообложения):

Источник: https://nataliplus-agency.com/chto-yavlyaetsya-obektom-nalogooblozheniya-nds/

Что является объектом налогообложения по НДС?

Характеристика объектов обложения НДС

Отсутствие обязанности по начислению НДС

Характеристика объектов обложения НДС

Практически все совершаемые операции в ходе деятельности экономического субъекта, являющегося плательщиком налога, подлежат обязательному начислению НДС. Сюда относят реализацию товаров, передачу ценностей для собственных нужд или выполнение строительно-монтажных работ внутри самого предприятия, а также поступление товаров на территорию РФ из других стран.

Более подробно случаи определения объектов налогообложения представлены в нашем материале «Ст. 146 НК РФ 2017: (вопросы и ответы)».

В процессе ведения хозяйственной деятельности важно понимать, на какие операции необходимо начислять налог, какие документы требуются для подтверждения вычета по НДС и для передачи покупателям.

Информация по этому вопросу года представлена в статье «Что облагается НДС в 2017 году».

Торговые организации нередко проводят рекламные кампании и выдают подарочные сертификаты. Нужно ли начислять НДС при обмене этих сертификатов на товары, читайте в статье «Товар в обмен на сертификат — платить ли НДС?».

Многие фирмы осуществляют строительные работы внутри организации для улучшения собственных материальных условий, не ставя перед собой цели дальнейшей продажи объекта. Имеется ли необходимость по начислению и уплате НДС, если работы выполнялись собственными силами без привлечения сторонних подрядных организаций? Какова позиция представителей официальных органов на этот счет?

Из материала «Что считается СМР для целей НДС» можно получить актуальную информацию, относящуюся к выполнению работ для собственного потребления.

В случае, когда передача товара носит безвозмездный характер, размер объекта налогообложения по НДС рассчитывается по средней рыночной цене. Продавец имеет право учесть сумму входного НДС при соблюдении некоторых условий:

- товары (услуги) приобретались с целью последующего использования их в налогооблагаемых операциях;

- они приняты к учету по данным первичной документации;

- имеется счет-фактура.

Покупатель, в свою очередь, не может принять сумму налога по выставленному счету-фактуре, так как объект по НДС в данном случае отсутствует (п. 2 ст. 171 НК РФ), а сумма налога при учете товара включается в его первоначальную стоимость. Счета-фактуры от продавцов при безвозмездной передаче товара в книге покупок не фиксируются.

https://www.youtube.com/watch?v=hlOyaxTEYJI

Однако не всегда НДС начисляют при передаче товаров, не получая материальной выгоды.

Подробнее об этих случаях можно узнать из публикации «Уплачивается ли НДС при безвозмездной передаче имущества?».

Практически каждое предприятие сталкивается с необходимостью выдачи работникам бланков трудовых книжек или вкладышей к ним. В статье «Минфин напомнил, как быть с НДС и прибылью при выдаче трудовых книжек» рассказывается, почему при выдаче этих бланков нужно начислить НДС. Еще один объект налогообложения по НДС — это передача товаров для собственных нужд внутри самого предприятия (подп. 2 п. 1 ст. 146 НК РФ). Но в этом случае необходимо соблюдение некоторых моментов, касающихся в основном появления расходов при определении налога на прибыль.

При каких условиях у организации при передаче товаров для собственных нужд появляется объект налогообложения? Как влияет дальнейшее использование полученного имущества на доходы? При каких обстоятельствах нет необходимости начислять при этом НДС?

Ответы на эти вопросы вы найдете в материале «Передача товаров между структурными подразделениями — не объект по НДС».

Если организация передает имущество в качестве отступного для погашения займа, то у нее возникает обязанность исчислить НДС. Подробнее об этом в наших материалах:

Отсутствие обязанности по начислению НДС

Нередко предприниматели задаются вопросами: во всех ли случаях необходимо начислять НДС? При некоторых обстоятельствах объекта налогообложения не возникает. Однако не всегда чиновники имеют единое мнение по одному и тому же вопросу. В таких случаях руководители организаций принимают правильное, на их взгляд, решение самостоятельно; при этом они должны понимать, что могут возникнуть претензии со стороны налоговых органов.

Пример такого спорного вопроса отражен в материале «Облагаются ли НДС суммы штрафов и неустоек по договорам?».

Еще один неоднозначный момент — передача участнику общества имущества в качестве дивидендов.

Подробнее о мнении на этот счет различных государственных структур можно узнать из материала «Дивиденды имуществом ― позиция ВС РФ 2015».

В некоторых случаях возможно избежать появления объектов налогообложения НДС, если выполнить ряд условий. К примеру, расходы на питание работников можно оптимизировать, если сделать их частью оплаты труда.

Нюансы подобной операции описаны в материале «Как не платить НДС с обедов?».

Для признания условий, при которых возникает необходимость в налогообложении операций по НДС, требуется понимание места реализации товара. П. 1 ст. 146 НК РФ определяет, что объектом налогообложения признаются те товары и услуги, реализация которых совершена на территории нашего государства.

У многих субъектов появляются вопросы по поводу возникновения объекта налогообложения, если отгрузка принадлежащего российской организации товара произошла за пределами РФ. Подробную информацию, касающуюся этой ситуации, вы сможете получить из материала «Платить ли НДС, если товары приобретены за границей и сразу отгружены покупателю?».

Операции по продаже участков земли в пределах территории РФ также подразумевают передачу прав собственности от продавца к покупателю. Но возникает ли при этом необходимость начисления и уплаты НДС? Особенно остро этот вопрос встает при реализации земельных участков, владельцами которых выступают как частные лица, так и государственные структуры.

Какие выводы делают в этом случае чиновники, вы узнаете из материала «Облагается ли реализация (продажа) земельных участков НДС?».

Объектом налогообложения НДС признается множество операций, совершаемых на территории РФ. В то же время и список действий, которые освобождены от налога, достаточно обширен. Учитывая периодические изменения в законодательстве, целесообразно будет следить за новшествами в налоговом праве. Последнюю актуальную информацию всегда можно узнать из материалов рубрики «НДС: объект налогообложения».

Источник: https://nalog-nalog.ru/nds/nds_obekt_nalogooblozheniya/