Доходы, облагаемые подоходным налогом физических лиц

Последнее обновление 2019-06-22 в 10:40

НДФЛ — налог, с которым сталкиваются все работающие граждане. О том, на какие доходы он распространяется и каким образом взимается, — в нашей статье.

Что облагается НДФЛ?

Регламентация подоходного налога приведена в главе 23 Налогового кодекса России. Согласно ст.208 НК РФ доходы физических лиц, подлежащие налогообложению НДФЛ, делятся на 2 группы:

- от российских источников;

- от зарубежных источников.

Почему это важно — подоходный налог взимается с обеих групп доходов налоговых резидентов страны, а у нерезидентов НДФЛ берут только от доходов, извлеченных от отечественных ресурсов.

Нерезиденты это не только иностранцы, ими могут быть и россияне, если они за 12 любых подряд следующих месяцев находятся в России меньше 183 любых календарных дней в совокупности. Если лицо — нерезидент, то его прибыль, получаемая за рубежом, не учитывается российскими ИФНС.

Итак, виды доходов, существующих в России и облагаемых НДФЛ:

- выплаты наследникам умерших застрахованных клиентов страховых организаций в рамках законодательства о пенсионном страховании;

- прибыль, получаемая от эксплуатации ЛЭП, трубопроводов, компьютерных сетей и прочих видов связи, действующих в границах России;

- доходы от использования транспортных средств, эксплуатируемых для перевозок из России и в Россию, а также для выгрузки и погрузки в России, а также штрафы и другие доходы, получаемые за простой этих машин, судов и т. д.;

- стипендии, пособия, пенсии и прочие идентичные платежи, выплачиваемые по российскому законодательству либо филиалами иностранных компаний, работающих в нашей стране;

- трудовые вознаграждения — основной доход населения, с которого удерживается НДФЛ, т. е. зарплаты;

- выручка от продажи недвижимости, ценных бумаг, имущественных прав и некоторых видов движимого имущества;

- доход от сдачи в аренду имущества или иного прибыльного его использования;

- прибыль от авторских и смежных прав;

- страховые платежи при наступлении страховых случаев;

- проценты и дивиденды от российских компаний и филиалов заграничных фирм, работающих в России;

- и другие доходы.

Это перечень выплат, по которым уплачивается только НДФЛ, потому что дважды обложить один и тот же объект нельзя — это запрещено самим НК РФ. Физические лица и индивидуальные предприниматели, выбравшие общую систему налогообложения, платят по таким доходам. Вы видите, что перечень не является закрытым, т. к. перечислять все возможные доходы граждан трудоемко и нецелесообразно.

Самый простой способ, понять, ваш доход попадает под подоходный налог или нет, — это посмотреть ст.217 НК РФ — она содержит список доходов, которые освобождены от НДФЛ. И если вашего дохода там нет — значит, нужно платить налог. Например, по ст.208 НК РФ НДФЛ облагаются пособия, но в ст.217 указано, что большинство пособий попадает под освобождение, а также студенческие стипендии и пенсии.

Что касается затрат, облагаемых НДФЛ, то таковых не существует, ведь этот налог взимается с доходов, а не с расходов. Более того, при наличии некоторых видов расходов, можно даже вернуть уплаченный ранее НДФЛ, — по расходам на покупку и ремонт жилья, лечение, учебу и т. д. А налог с затрат — это НДС, который взимается практически с каждой покупки физических лиц.

С какой суммы берется подоходный налог?

НДФЛ платится с суммы дохода за вычетом предусмотренных в законе расходов. Результат такого вычитания является базой обложения. База умножается на ставку — это и есть сумма НДФЛ к уплате.

В случае с зарплатами гражданам не нужно самостоятельно считать и платить налог — за них это сделает работодатель. Ведь работодатели по ст.226 НК РФ выполняют функции налоговых агентов и удерживают с трудовых вознаграждений своих сотрудников НДФЛ и перечисляют по необходимым платежным реквизитам. Такой способ взимания называется «у источника», т. е. у источника дохода — у работодателя.

Важно! По доходам, полученным вне работы, например, от сдачи в аренду имущества или продажи каких-то объектов, плательщик сам рассчитывает сумму, отчитывается путем подачи декларации и платит налог.

Чтобы правильно исчислить сумм, нужно знать, на какие расходы можно уменьшить доходы, какой момент считается датой получения доходов и другие нюансы, прописанные в разных статьях главы 23 НК РФ. Например, индивидуальные предприниматели вправе включить в профессиональные вычеты большую часть своих расходов от бизнеса.

Если вы не можете самостоятельно исчислить причитающиеся суммы, то рекомендуется обратиться к помощи квалифицированных бухгалтеров или получить консультацию налоговых инспекторов в период декларационной кампании 3-НДФЛ, которая ежегодно проводиться в инспекциях с февраля по апрель.

Пример 1

Гаврилова Анна продала квартиру за 3 000 000 рублей. Посетив ИФНС во время декларационной кампании, она узнала, что обязана уплатить НДФЛ, т. к. квартира была в ее собственности меньше 5 лет. Также она узнала, что базой может быть рыночная цена, а может — 70% кадастровой стоимости. Кроме того, она выяснила, что может уменьшить базу на расходы за покупку квартиры или на фиксированный вычет. Самостоятельно разобраться в этих тонкостях ей было бы сложно.

Также очень важно знать, по какой ставке вам нужно платить. Ведь ставок у НДФЛ несколько, не только 13%.

Итоги

- НДФЛ облагаются доходы от российских и зарубежных источников граждан.

- Нерезиденты платят только за российские доходы.

- В ст.217 Налогового кодекса предусмотрен список доходов, исключаемых из подоходного обложения.

- Базу по НДФЛ можно уменьшить на различные вычеты и расходы.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://NalogBox.ru/nalogi/ndfl/oblagaemye-dohody-fizlits/

Какие доходы не облагаются НДФЛ: последние изменения в российском законодательстве

Бизнес юрист > Бухгалтерский учет > Налоги > Какие доходы не облагаются НДФЛ и правила их отражения в 2-НДФЛ

Человек, имеющий доход, неважно в каком виде — денежном или натуральном, обязан уплачивать налог. Процентная ставка составляет 13 и 30% для граждан нашей страны и граждан других стран соответственно. Однако, согласно действующему российскому законодательству, в частности ст. 217 НК РФ (для граждан нашей страны) и ст. 215 НК РФ (для граждан других стран) некоторые доходы физических лиц не относятся к налогооблагаемым. О том, какие именно, мы и поговорим сегодня.

С чего придется заплатить государству?

Но сначала следует перечислить прибыль, с которой нужно отдавать часть. Этот список включает в себя:

Облагаемые доходы

- Заработную плату, премию и любое другое вознаграждение за выполнение работы/оказание услуг.

- Деньги, вырученные с аренды объекта недвижимости.

- Средства от реализации объекта недвижимости и ценных бумаг (акции, облигации и др.).

- Проценты, дивиденды и любую другую прибыль от деятельности отечественных и зарубежных компаний.

Однако есть и исключения. О них можно прочитать в гл. 23 НК РФ. Например, если вы владеете квартирой менее 3-х лет и получили ее в собственность до начала 2016 года, то при продаже все же нужно оплатить НДФЛ. Если объект недвижимости был получен в собственность после начала 2016 года, этот срок увеличивается до пяти лет.

А с чего нет?

Первое, что стоит отметить, говоря о доходах физических лиц, которые не относятся к налогооблагаемым – это то, что они касаются всех людей. Вне зависимости от того, является ли человек резидентом РФ или нет, он освобождается от налогов с:

- Пенсии. Помимо самой пенсии, в этот перечень входят и другие пособия для этой категории населения. Однако есть и исключение – больничное пособие.

- Стипендии. Если она получена в рамках обучения в высшем или среднем учебном заведении, в том числе по направлению от службы занятости, и выплачена из федерального, регионального или местного бюджета.

- Алиментов. Их размер не играет роли.

Выплата алиментов

- Компенсации. Это могут быть компенсации от федеральных, региональных и местных властей: при увольнении с работы, кроме компенсации за невыход в отпуск; при причинении вреда здоровью в процессе трудовой деятельности; при оплате коммунальных услуг.

- Гранта. Кроме государства они могут исходить от нескольких организаций. Все источники грантов представлены в перечне Правительства РФ.

- Командировочных. Не более 700 и 2,5 тыс. рублей при командировке на территории нашей страны и командировке на территории других стран соответственно.

- Выплаты, носящей единовременный характер. Это помощь в следующих ситуациях: работнику, у которого умер близкий родственник; работнику, родившему или усыновившему ребенка в течение первого года, если сумма на обоих родителей не превышает 50 тыс. рублей; семье скончавшегося сотрудника.

- Материальной помощи при уходе на пенсию, если сумма составляет не более 4 тыс. рублей в год.

- Возмещения расходов на лечение работникам на пенсии, при условии взятия денег из прибыли компании.

- Материальной помощи от благотворительной организации. Она может быть в виде: стипендии; выплаты малоимущей семье, ребенку-сироте; гуманитарной помощи – в денежной и натуральной форме.

- Подарков. Причем как от компании, так и от индивидуального предпринимателя, но если сумма составляет не более 4 тыс. руб.

Самые последние изменения

В 2017 году необлагаемыми доходами физических лиц стали:

- Однократная добавка к пенсии.

- Довольствие военных ветеранов.

- Получка самозанятых – репетиторов, нянь, сиделок, если они сообщили о своем занятии в Федеральную налоговую службу (ФНС).

Ранее, в 2016 году изменились правила уплаты налога с дохода от продажи объекта недвижимости. Так, было введено понятие минимального времени нахождения в собственности для освобождения от уплаты налога:

Доход няни

- если человек получил объект недвижимого имущества путем приватизации, в рамках наследования или по договору дарения, а также после смерти иждивенца, которого содержал, то это – 3 года

- во всех остальных случаях – 5 лет

Однако у субъектов Российской Федерации есть право уменьшать 5-ти летний срок.

Кроме того, когда стоимость, указанная в договоре купли-продажи, меньше кадастровой, для определения размера налога берется вторая на 1 января года продажи и умножается на 0,7. Исключением являются объекты, в отношении которых не установлена кадастровая стоимость. Регионы могут снизить этот коэффициент.

Эти две нормы распространяются только на те объекты недвижимости, которые перешли в собственность до начала 2016 года.

Доходы от с/х деятельности, с которых не платится налог

Не нужно платить НДФЛ от сельскохозяйственной деятельности, если:

- Вы являетесь членом крестьянского хозяйства.

- Вы продали мясо или пушнину после охоты.

- Вы продали грибы, ягоды, орехи, лекарственные травы, найденные и заготовленные самостоятельно.

Доходы иностранцев, с которых не платится налог

Работники консульств

Как уже упоминалось ранее, в ст. 215 НК РФ перечислены необлагаемые налогами доходы граждан других стран. Это:

- доходы от консульской и дипломатической деятельности – как самих дипломатов и консулов, так и членов их семей, кроме доходов, полученных из источников на территории нашей страны

- доходы людей, являющихся обслуживающим персоналом консульств и диппредставительств, кроме доходов, полученных из источников на территории нашей страны

- доходы сотрудников международных организаций

Порядок отражения необлагаемых налогом выплат

Рассматриваемые нами налоги подлежат прописыванию в справке 2-НДФЛ при соответствии двум критериям:

- Есть код.

- Есть ограничение по необлагаемой сумме.

Источник: http://PravoDeneg.net/buhuchet/nalog/kakie-dohody-ne-oblagayutsya-ndfl.html

Какой доход не подлежит налогообложению НДФЛ?

Налог на доходы физических лиц (НДФЛ, подоходный налог) является основным из прямых налогов и взимается практически со всех видов доходов в денежной и натуральной формах, полученных в течение календарного года.

В число облагаемых НДФЛ доходов входят заработная плата и различные виды премий, гонорары за продукты интеллектуальной деятельности, доходы от проданного имущества, выигрыши, подарки и даже выплаты по больничным листам. Исключением являются только необлагаемые виды доходов.

Плательщики НДФЛ и объекты налогообложения

Для целей налогообложения плательщики НДФЛ подразделяются на две группы:

- Физические лица, являющиеся налоговыми резидентами РФ (находящиеся на российской территории более 182 календарных дней в течение года).

- Не являющиеся резидентами Российской Федерации лица, получившие доход на территории РФ.

На какие виды доходов распространяется налог?

Согласно статье 217 Налогового кодекса РФ не все виды доходов физических лиц подлежат налогообложению.

Облагаются налогом доходы:

- от реализации имущества, бывшего в собственности менее 3 лет;

- полученные от источников за пределами Российской Федерации;

- в виде арендных платежей;

- различного рода выигрыши;

- прочие доходы.

Не облагаются НДФЛ:

- доходы от продажи имущества, бывшего в собственности более 3-5 лет;

- доходы от реализации права наследования;

- доходы, полученные в рамках договора дарения от близких родственников или членов семьи, к которым относятся дети и родители (в том числе усыновители и усыновлённые), супруги, братья и сестры (в том числе сводные), а также бабушки, дедушки и внуки;

- иные виды доходов.

Особенности налогообложения доходов от продажи имущества

В целях правильного определения налогооблагаемых видов доходов необходимо учитывать изменения, действующие с начала 2016 года. Речь идёт об изменении срока нахождения имущества в собственности налогоплательщика, после которого доход от его продажи освобождается от налога.

При этом для некоторых видов имущества сохранились прежние условия. К ним относится недвижимость, полученная в порядке наследования, приватизации или оформленная по договорам дарения и пожизненного содержания с иждивением.

Также следует учитывать новые правила определения налоговой базы, установленные для доходов от продажи недвижимости, если сумма сделки сильно отличается от рыночной стоимости имущества в меньшую сторону. В подобных случаях доходом налогоплательщика признаётся кадастровая стоимость объекта, умноженная на понижающий коэффициент 0,7.

Обязательное декларирование доходов физических лиц

НДФЛ отличается от земельного, транспортного и налога на имущество отсутствием налогового уведомления. Все обязанности по расчету налога и предоставлению отчётности возложены на самих налогоплательщиков или их налоговых агентов.

Самостоятельно декларировать полученные доходы обязаны:

- Индивидуальные предприниматели.

- Физические лица в отношении доходов, полученных не через налоговых агентов.

- Адвокаты, нотариусы и прочие лица, занимающиеся частной практикой.

- Физические лица по доходам от продажи имущества.

- Резиденты Российской Федерации, получившие доходы за пределами России.

- Физлица по доходам, связанным с налоговыми агентами, в отношении которых не был удержан налог.

- Физические лица по выигрышам от лотерей и других игр, основанных на риске.

- Лица, получающие гонорары как наследники авторов произведений искусства, науки и литературы. Сюда же относятся наследники авторов изобретений, получающих выплаты по патентам.

- Физические лица, получившие доход от других физических лиц в рамках договора дарения.

Разберёмся на примерах в каких же случаях нужно подавать налоговую декларацию.

Вы сдаёте квартиру в аренду. Несмотря на то, что в России не принято платить налоги с подобных доходов, декларацию подавать нужно. Тем более что во многих регионах налоговики активно борются с недобросовестными арендодателями. Вы получили доход от продажи машины, срок владения которой менее 3 лет. Декларацию необходимо предоставлять в любом случае, даже когда налоговый вычет полностью перекрывает сумму полученного дохода. В данном случае налоговая декларация нужна в том числе и для того, чтобы применить указанный вычет.

Если продаётся имущество, находящееся в собственности более 5 лет, декларацию подавать не нужно. Если вы планируете вернуть сумму уплаченного налога за покупку квартиры или применить налоговый вычет на обучение, нужно подавать декларацию. При работе по найму, в том числе по совместительству, в нескольких местах, а также по договору гражданско-правового характера, декларацию подавать необязательно.

Согласно российскому законодательству работодатели и прочие источники выплат признаются налоговыми агентами, удерживать с вас налог — их прямая обязанность. Если сын, брат или любой другой близкий родственник подарил вам автомобиль, декларацию подавать не нужно. Такие подарки освобождены от налогообложения. А вот если тот же подарок преподнесёт поклонник, не состоящий с вами в родственных и семейных отношениях, придётся подавать декларацию и уплачивать подоходный налог.

Если же вы как особо ценный сотрудник получите авто в подарок от организации, то это обстоятельство будет поводом для предоставления декларации в налоговый орган. Подарки от организации стоимостью свыше 4000 р. облагаются налогом.

Сроки и порядок уплаты подоходного налога

Налоговым и отчётным периодом по налогу на доходы физических лиц установлен календарный год. Это касается всех налогоплательщиков, а вот порядок уплаты подоходного налога для резидентов и иностранных граждан будет разным.

Декларирование доходов резидентами РФ

Налогоплательщики, обязанные самостоятельно декларировать свои доходы, предоставляют в территориальный налоговый орган декларацию по форме 3-НДФЛ не позднее 30 апреля, следующего за налоговым периодом года. Оплатить исчисленную в декларации сумму налога нужно до 15 июля того же года включительно.

В качестве подтверждающих документов к декларации прикладываются справка 2-НДФЛ и другие бумаги, фиксирующие доходы и расходы налогоплательщика. При этом налоговая инспекция может затребовать справки 2-НДФЛ от каждого налогового агента, посредством которого были получены выплаты в указанном периоде.

Штраф за уклонение от декларирования доходов физическими лицами составляет 5% от неуплаченного налога за каждый месяц просрочки вплоть до 30% указанной суммы, но не менее 1000 рублей.

Налоговую декларацию можно подать как в бумажном, так и в электронном виде.

Бумажный бланк предоставляется бесплатно в местной налоговой инспекции. Узнать адрес территориального налогового органа можно с помощью соответствующего онлайн-сервиса на сайте ФНС.

Если подача декларации носит не систематический, а разовый характер, проще всего воспользоваться услугами почты России. Документы отправляются ценным письмом с уведомлением о вручении и описью вложения. Датой подачи декларации в этом случае будет считаться день отправления, а точнее, число, указанное на почтовом штампе письма.

Лица, не обязанные самостоятельно декларировать свои доходы, могут подавать налоговую декларацию в течение всего года, следующего за налоговым периодом.

Оплатить налог на доходы физических лиц можно на нашем сайте (по УИН) либо через любое финансово-кредитное учреждение. При самостоятельном заполнении квитанции не забывайте правильно указывать коды бюджетной классификации.

| Сумма текущего платежа, а также недоимки, перерасчёты и прочие задолженности | 18210102030011000110 |

| Пени по налогу | 18210102030012100110 |

| Проценты по соответствующему платежу | 18210102030012200110 |

| Сумма штрафов и прочих денежных взысканий | 18210102030013000110 |

Порядок уплаты НДФЛ иностранными гражданами

Для иностранцев, прибывших в Россию в безвизовом режиме и работающих по патенту, установлен порядок уплаты подоходного налога в виде авансового платежа. В данную категорию налогоплательщиков входят физические лица, работающие по найму в организациях, у индивидуальных предпринимателей и других физических лиц, а также занятые частной практикой.

Сумма НДФЛ для указанных выше лиц фиксирована и составляет 1200 р. Эта величина ежегодно корректируется с учетом коэффициента дефлятора и регионального коэффициента, отражающего особенности рынка труда в соответствующей местности. Актуальные данные о ежемесячных авансовых платежах, подлежащих уплате иностранными гражданами, можно найти на официальном сайте ФНС.

Также обращаем внимание на разницу в кодах бюджетной классификации для нерезидентов.

Источник: https://nataliplus-agency.com/kakoy-dohod-ne-podlezhit-nalogooblozheniyu-ndfl/

Кто и в каких случаях должен платить налог на доходы?

Основным видом прямых налогов является налог на прибыль. В каждой стране он устанавливается индивидуально, распространяется на различные группы лиц, имеет определенные условия и требования по выплатам.

Сведения о таком сборе будут полезны не только предпринимателям, но и физическим лицам, которые тоже обязаны его уплачивать. Ниже IQReview подробно разберет все тонкости, касающиеся подоходных налогов.

Что такое налог на доходы?

Налогом на доходы называют сбор, который уплачивается физическими и юридическими лицами с совокупного дохода за вычетом расчетов, которые были подтверждены документально. Размер сбора определяется в процентном соотношении.

Следует отдельно пояснить формулировку: налогом на доходы в России (а также в ряде других стран) считают только сборы с физических лиц. Доходы от организаций (юридических лиц) облагаются налогом на прибыль. IQReview будет рассматривать оба этих направления, делая основной упор на НДФЛ.

Кто обязан его выплачивать?

НДФЛ взимается с:

- физических лиц, являющихся резидентами РФ (пребывающими на территории страны не менее 183 календарных дней на протяжении 12 месяцев);

- физических лиц, не являющихся резидентами РФ (пребывающими менее 183 календарных дней в году), но получающих доход на территории страны.

Самостоятельно уведомлять налоговую инспекцию о своих доходах обязаны:

-

Индивидуальные предприниматели.

-

Граждане, занимающиеся частной практикой (адвокаты, нотариусы).

-

Физлица, являющиеся резидентами РФ, получающие доход за пределами России.

-

Физлица, получившие подарки от неналоговых агентов (налоговый агент — лицо, выплачивающее налоги не за себя, а за другого налогоплательщика).

-

Физлица, получившие доходы от продажи имущества.

-

Физлица, получившие доход, с которого не взимали налог налоговые агенты.

-

Физлица, выигравшие какое-то имущество или деньги в играх, основанных на риске.

-

Физлица, получающие выплаты как наследники авторов (изобретений, литературных произведений, произведений искусства, науки).

-

Физлица, получающие имущество или деньги от других физлиц в дар.

Налог на прибыль обязаны выплачивать:

-

Все виды юридических лиц, предусмотренные в России (ООО, ОАО, ЗАО, и так далее).

-

Иностранные юрлица, работающие на территории РФ через представительство, или получающие прибыль в РФ любым другим способом.

-

Иностранные юрлица, которые признаны налоговыми резидентами РФ.

-

Иностранные юрлица, которые фактически управляются из РФ, если другой вариант не предусмотрен международным договором по вопросам налогообложения.

Кто освобожден от выплат?

Среди юрлиц от налогов освобождаются:

Налоговая декларация

-

Организации, работающие по специальным системам налогообложения.

-

Организации, платящие сборы на игорный бизнес.

-

Организации, которые участвуют в «Инновационном проекте Сколково».

Что облагается, и что не облагается налогом?

По закону, НДФЛ обязаны уплачивать физлица от следующих доходов:

-

От заработной платы.

-

От сдачи недвижимости.

-

От любых источников доходов, находящихся в других странах.

-

От выигрышей в игры, связанные с риском (лотереи, розыгрыши).

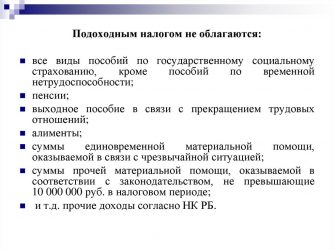

Не подпадают под уплату НДФЛ:

-

Государственные пособия, кроме выплат по временной нетрудоспособности.

-

Пенсии.

-

Бесплатно предоставленные жилплощади.

-

Пособия на оплату коммунальных услуг.

-

Выплаты денежных средств на питание или выдача натурального довольствия.

-

Компенсации, полученные за нанесение вреда здоровью.

-

Выплаты при увольнении.

-

Выплаты членам семьи при гибели государственных служащих, находившихся при исполнении.

-

Средства, компенсирующие исполнение трудовых задач (командировка, переезд по долгу службы).

-

Все компенсационные выплаты, установленные законодательством РФ и органами местного самоуправления.

-

Донорские (за сдачу крови, материнское молоко).

-

Алименты.

-

Гранты, которые выделяются на поддержку науки, образования, культуры и искусства. Дарителем гранта может быть как российская, так и иностранная организация, которая должна быть утверждена Правительством РФ.

-

Премии за достижения в сфере науки, образования, культуры, литературы, искусства. Перечень премий должен утверждаться Правительством РФ.

-

Все виды единовременной материальной помощи (гуманитарная помощь, выплаты пострадавшим при стихийных бедствиях или террористических актах на территории России, выплаты малоимущим и так далее).

-

Средства от продажи недвижимости, которая пребывала в собственности владельца дольше 5 лет.

-

Средства и имущество, которые гражданин получил по наследству.

-

Средства и имущество, которые гражданин получил в дар от члена семьи или близкого родственника.

-

Средства, полученные при продаже продукции, которая была выращена в личных подсобных хозяйствах или в фермерских хозяйствах (как в живом виде, так и в переработанном). Фермерские хозяйства освобождаются от выплат на 5 лет начиная с года регистрации.

-

Средства, полученные от продажи или в качестве зарплаты за сбор лекарственных растений, ягод, орехов, грибов или любой другой дикорастущей продукции. От выплат НДФЛ освобождаются только те доходы, которые получены от организаций, имеющих лицензию на промышленную заготовку определенных видов растений.

-

Средства, которые получают участники семейных (родовых) общин малочисленных народов Севера. Освобождаются от НДФЛ они только в том случае, если занимаются традиционными для своей народности отраслями промысла.

-

Средства, полученные охотниками за сдачу добытой пушнины, меха, кожи, мяса — в случае, если охота велась по лицензии.

-

ИП, которые уплачивают единый налог на вмененный доход. Такой налог на доход ИП возможен, если предприятие занимается определенным видом деятельности, по которому предусмотрен такой вариант налогообложения.

-

Зарплаты солдат, матросов, старшин и сержантов, которые служат по призыву.

-

Все виды помощи, которые передаются ветеранам и инвалидам ВОВ, а также вдовам военнослужащих, погибших в военных действиях с Финляндией, Японией, в ВОВ.

-

Средства, которые передаются детям-сиротам в возрасте до 24 лет, и используются для обучения в лицензированных образовательных заведениях.

Когда и где уплачивается?

Налоговая декларация должна подаваться в контролирующий орган по месту учета. Крайний срок подачи отчета — 30 апреля каждого года.

Налоги от заработной платы физическими лицами уплачиваются не лично — за них это делает предприятие (которое в данном случае является налоговым агентом). Декларация может подаваться как в бумажной форме, так и дистанционно — в электронной.

Налоговая ставка

В других случаях налог на доходы физических лиц уплачивается не позднее 15 июля того года, который идет за периодом, в который была подана декларация.

Способ расчета НДФЛ

Налог на доходы физических лиц рассчитывается по следующей формуле:

Ставка налога * Налоговая база.

НК РФ предусматривает следующие ставки:

-

13% — подходит для большинства резидентов РФ. Сюда относится и зарплата, и доходы от продажи имущества, и вознаграждения.

-

15% — подходит для физлиц, не являющихся резидентами РФ, которые получают доход от российских предприятий.

-

30% — распространяется на все доходы физлиц, не являющихся резидентами РФ.

-

35% — максимальная ставка, распространяющаяся на любые выигрыши и призы, доходы с вкладов в банки (если они превышают установленные размеры), а также на ряд других случаев, предусмотренных НК РФ.

Налоговая база устанавливается индивидуально на каждый тип доходов.

Удержание налога на доходы

Согласно законодательству, работодатель обязан удерживать из зарплаты своих сотрудников НДФЛ. Осуществляется удержание налога на доходы следующим образом:

-

Суммируются все пункты, формирующие конечный размер зарплаты: ставка, надбавки, премии, поощрения и так далее.

-

При наличии — отнимаются пункты, относящиеся к налоговым льготам (материальная помощь, пособия и так далее).

-

От получившегося числа вычитается 13% (размер НДФЛ, принятый в РФ).

Исключением являются только ИП, с которыми предприятие работает по договору сотрудничества.

Налоговый вычет: когда и как можно вернуть сумму налога?

От упомянутых выше 13% можно затребовать вычет — возврат части средств, уплаченных ранее.

По действующему НК РФ, предусмотрены следующие виды вычетов:

-

Стандартный. Распространяется на «чернобыльцев», детей-инвалидов, родителей и супругов погибших при исполнении военнослужащих. Полный список лиц указан в пунктах 1, 2 и 4 ст. 218 НК РФ. При этом любое лицо имеет право получить только 1 вычет. Если гражданин попадает под несколько пунктов сразу — выбирается максимальный размер возврата.

-

Социальный. Включает расходы на обучение, благотворительность, лечение и покупку лекарств, добровольное страхование жизни, затраты на накопительную часть трудовой пенсии.

-

Имущественный. Право на получение имеют лица, которые продавали или покупали недвижимость, занимались строительством дома или покупали земельный участок.

-

Профессиональный.

-

Вычет при переносе убытков на будущие периоды. Его могут получить лица, проводящие операции с ценными бумагами и финансовыми инструментами срочных сделок. В данной сфере деятельности расходы нередко могут превышать доходы. В случае такого отрицательного результата полученный убыток может быть перенесен на последующий период (год).

Для возврата части уплаченных средств необходимо подать заявление на имя работодателя (налогового агента) или в налоговый орган по месту регистрации. Размер возвращаемой суммы определяется под каждую группу отдельно.

На вычеты не могут претендовать граждане, которые освобождены от уплаты НДФЛ:

-

Безработные — лица, которые не имеют источника дохода, помимо государственного пособия.

-

Индивидуальные предприниматели, работающие по специальным системам налогообложения.

Режимы налогообложения для предприятий

Отдельно следует остановиться на правилах налогообложения предприятий, относящихся к малому бизнесу.

Для ИП есть несколько вариантов уплаты налога на прибыль, и у каждого из них свои особенности. Чаще всего индивидуальный предприниматель самостоятельно может выбирать, какой тип налогообложения будет к нему применяться.

Ниже разберем существующие варианты.

Общий режим

«Стандартный» и самый непопулярный вариант. Предусматривает следующие сборы на доходы организации:

-

НДФЛ — уплачиваются со всех доходов предпринимателя.

-

НДС.

-

Налог на недвижимое имущество, которое эксплуатируется в предпринимательской деятельности.

Виды налогов для физлиц

В данном случае недостаток состоит как минимум в том, что усложняется сам процесс отчетности. Как ИП, гражданин платит НДС, и как физическое лицо — НДФЛ, то есть нужно уплатить 2 сбора.

Единый налог на вмененный доход

ЕНВД (единый налог на вмененный доход) — вариант, который может применяться для следующих сфер деятельности:

-

Транспортные услуги по пассажирским перевозкам и грузоперевозкам (в случае, если они осуществляются автотранспортом).

-

Услуги по временному проживанию (получение средств от сдачи жилья в аренду).

-

Рекламные действия (размещение).

-

Общепит.

-

Сфера розничной торговли.

-

Оказание ветеринарных услуг.

-

Оказание бытовых услуг различного направления.

-

Услуги по ремонту, техобслуживанию и мойке автомобилей.

-

Сдача торговых мест, земли.

Выбор ЕНВД позволяет предпринимателю собрать в один сбор несколько налогов.

Для ИП единый налог на вмененный доход заменяет:

-

НДФЛ.

-

Налог на имущество физлиц, который применяется при ведении бизнеса.

-

НДС.

Для юридических лиц ЕНВД заменяет:

-

Налог на прибыль организаций.

-

Налог на имущество организаций.

-

НДС.

Такая схема налогообложения удобна и выгодна для успешных и стабильно работающих организаций. А вот на начальном этапе деятельности компании, когда финансовая стабильность еще отсутствует, ЕНВД может наоборот вызывать сложности.

Рассчитывается размер выплат по формуле:

(Налоговая база * Ставка налога) – Страховые взносы.

Патентная система налогообложения

Патент — система налогообложения, подходящая для граждан, работающих на себя, но по каким-то причинам не желающих регистрировать ИП. Это и Работа няней на дому — зарплата и обязанностиняни, и репетиторы, и владельцы жилья, сдающие его в аренду. Всего нормативные акты РФ предусматривают 63 вида деятельности, которые могут облагаться налогами по патентной системе. В регионах местные власти могут дополнять этот список. В основном все виды деятельности относятся к сфере услуг.

Такой тип налогообложения появился относительно недавно (в 2014 году) и пока не обрел популярности. Причина в том, что большая часть граждан, которым было бы выгодно использовать патент, работают «в серую», вообще без уплаты налогов со своей деятельности.

Принцип сбора заключается в покупке патента (разрешения) на ведение определенной деятельности.

Упрощенная система налогообложения

Упрощенная система налогообложения — самый распространенный среди предприятий малого бизнеса вариант. Может уплачиваться с двух величин:

-

С дохода. В данном случае размер сбора составляет фиксированные 6% от всей выручки, которая была получена в отчетном периоде.

-

С дохода за вычетом расходов (под расходы могут подходить только те траты, которые предусмотрены НК РФ). В данном случае размер сбора составляет фиксированные 15%.

Подробнее об НДФЛ и его возврате (видео)

Нашли опечатку? Выделите и нажмите CTRL+Enter

Источник: http://IQReview.ru/economy/nalog-na-dohody/

Какие доходы не подлежат налогообложению у физических лиц

Основания для освобождения от НДФЛ

Доходы,которые не облагаются НДФЛ

Доходы, не подлежащие налогообложению страховыми взносами

Доходы иностранцев, освобожденные от НДФЛ

Каждый гражданин России, получающий доход, должен уплачивать с него налог в казну государства. Юридические лица и индивидуальные предприниматели находятся на специальных налоговых режимах, которые и предусматривают перечень и размер обязательных пошлин. А вот физическим лицам необходимо уплатить только один сбор – НДФЛ и именно за его неуплату можно создать конфликт с ФНС из которого без адвоката по налогам никак не выйти сухим. Но есть доходы не подлежащие налогообложению. Зачастую это социальные выплаты, материальная помощь, то есть все зависит от источника средств.

Основания для освобождения от НДФЛ

Данный вопрос регламентирует статья 217 Налогового кодекса. А в статье 215 указан перечень доходов, которые не облагаются налогом у иностранных граждан, проживающих на территории России.

Доходы физических лиц не подлежащие налогообложению четко обозначены в действующем налоговом законодательстве России. У законодателя на то, чтобы освободить доходы физических лиц от обложения обязательными пошлинами, может быть несколько. Такие доходы, как правильно, относятся к социальной сфере или стимулируют благосостояние нуждающихся граждан.

Основания для освобождения от уплаты НДФЛ можно разделить на несколько видов:

1. Социально ориентированные. К ним можно отнести следующие виды платежей:

- выплаты социального назначения – пенсии, пособия и выплаты компенсационного характера;

- стимулирующие выплаты – донорские, призовые отчисления за участие в различных спортивных соревнованиях и оказание помощи государственным органам;

- благотворительные и волонтерские платежи;

- выплаты для ряда категорий социально незащищенных граждан, например, ветеранов войны.

- ведение личного с/х;

- услуги банковской и инвестиционной деятельности.

2. Платежи на развитие следующих направлений:

В статье 217 содержится порядка 100 пунктов, отмеченных соответствующим индексом. В них приведены основания для освобождения от уплаты НДФЛ. Их количество меняется ежегодно за счет того, что вводятся новые основания, частично отменяются старые и перестают действовать те, что были установлены на определенный срок.

Рассмотрим подробно, какие платежи освобождены от уплаты налогов, согласно действующему налоговому законодательству.

Зарегистрируйтесь сейчас и получите бесплатную консультацию Специалистов

Доходы,которые не облагаются НДФЛ

От уплаты налогов освобождены следующие доходы физических лиц:

- Пособия, выплачиваемые государством. В этот перечень не входят платежи по временной нетрудоспособности гражданина по причине собственной болезни или болезни ребенка. Исключением являются пособия по безработице и выплаты по беременности и родам.

- Пенсии, которые назначаются пенсионным фондом и все социальные выплаты к ним.

- Компенсации, назначаемые на федеральном и региональном уровне, в пределах установленных ограничений, связанных с:

- возмещением причиненного вреда здоровью, также при предоставлении жилья на безвозмездной основе, услуг коммунального хозяйства или топлива;

- выплатой довольствия в натурально или денежной форме;

- возмещением стоимости спортивного оборудования и инвентаря спортсменам, тренерам и судьям во время тренировок или соревнований различного уровня;

- выплатой выходного пособия или компенсаций руководящему составу свыше тройного среднемесячного заработка;

- гибелью военнослужащих и госслужащих при исполнении своих обязанностей;

- повышением профессиональных навыков служащих;

- использованием служащими личного имущества в рабочих целях при условии подтверждающей документации;

- выполнением работы в другой местности при командировке.

Максимальный размер дохода не подлежащего налогообложению в виде командировочных составляет 700 рублей на территории России и 2 500 рублей, если командировка была за пределами страны. От начисления пошлины освобождаются все обоснованные траты во время работы в другой местности, подтвержденные соответствующими документами.

- Выплаты донорам за сданную кровь.

- Алименты на содержание несовершеннолетних детей и иных иждивенцах.

- Гранты в научной сфере, в сфере образования и культуры. Полный список утвержден Правительством России.

- Премия за различные достижения в сфере науки, образования или культуры.

- Единовременные выплаты, выдаваемые в следующих случаях:

- работодателем семье умершего или семье погибшего работника предприятия;

- адресная помощь малоимущим и нуждающимся гражданам;

- работодателем при рождении работником ребенка или его усыновлении (взятии под опеку).

6. Благотворительные платежи.

Все это доходы, не подлежащие налогообложению налогом на прибыль.

Зарегистрируйтесь сейчас и получите бесплатную консультацию Специалистов

Доходы, не подлежащие налогообложению страховыми взносами

К сумме дохода которая не облагается налогом по обязательному страхованию относятся:

- Выплаты по договору дарения, купли-продажи, займа или ссуды

- Дивиденды

- Выплата в адрес граждан, с которыми организация не ведет трудовой деятельности (дети сотрудников, их родственники)

- Пособия по родам, больничные

- Матпомощь (при сумме до 4 тыс. руб) и если она выплачивается из-за наступления некоторых обстоятельств (смерть родственника работника (нет ограничения по сумме)

- суточные

В некоторых случаях страховые взносы присутствуют, но в размере 0%. Эта ситуация актуальна для льготников на УСН.

Доходы иностранцев, освобожденные от НДФЛ

Этот вопрос регламентирует статья 215 действующего налогового законодательства. Там перечислены все доходы иностранных граждан, которые освобождены от уплаты обязательной пошлины.

Доходы иностранцев, не подлежащие налогообложению:

- Все доходы консулов и членов дипломатических миссий, а также членов их семей.

- Доходы сотрудников технических служб и обслуживающего персонала дипломатической службы.

- Доходы служащих международных предприятий и организаций.

Это относится только к гражданам тех государств, с которыми Россия подписала соответствующие договоренности и соглашения. К остальным иностранцам, проживающим на территории России, данные послабления не применяются. С их доходов будет удержан налог на общих основаниях.

Источник: https://www.bp-u.ru/yuridicheskiy-likbez/dohody-bez-naloga-u-fizicheskih-lits/