Объект и предмет налогообложения. Масштаб налога и налоговая база

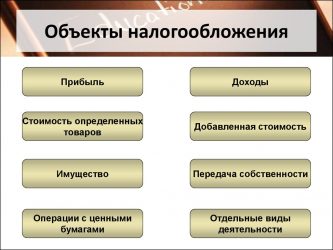

Согласно п. 1 ст. 38 НК РФ, объектом налогообложения являются:

-

- реализация товаров (работ, услуг);

- имущество;

- прибыль;

- доход;

- расход,

- или иное обстоятельство,

имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Объект налогообложения является одним из обязательных элементов налогообложения, без которого налог не может считаться установленным. П. 1 ст. 38 НК РФ определено, что каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с ч. 2 НК РФ и с учетом положений ст. 38 НК РФ.

См. также Письмо Федеральной налоговой службы от 2 июня 2016 г. № СД-3-3/2511 “О порядке смены объекта налогообложения”.

Объекты налогообложения:

1) Реализация товаров (работ, услуг), устанавливается

- ст. 146 НК РФ в качестве объекта налогообложения налогом на добавленную стоимость (НДС);

- ст. 182 НК РФ в качестве объекта налогообложения акцизами.

2) Имущество, устанавливается

- ст. 358 НК РФ в качестве объекта налогообложения транспортным налогом;

- ст. 374 НК РФ в качестве объекта налогообложения налогом на имущество организаций;

- ст. 389 НК РФ в качестве объекта налогообложения земельным налогом;

- ст. 2 Закона о налогах на имущество физических лиц (№2003-1) в качестве объекта налогообложения налогами на имущество физических лиц.

3) Прибыль, устанавливается

- ст. 247 НК РФ в качестве объекта налогообложения налогом на прибыль организаций.

4) Доход, устанавливается

- ст. 209 НК РФ в качестве объекта налогообложения налогом на доходы физических лиц;

- ст. 346.4 НК РФ в качестве объекта налогообложения единым сельскохозяйственным налогом;

- ст. 346.14 НК РФ в качестве объекта налогообложения единым налогом, уплачиваемым при применении упрощенной системы налогообложения;

- ст. 346.29 НК РФ в качестве объекта налогообложения единым налогом на вмененный доход для отдельных видов деятельности.

Объект налогообложения — обязательный элемент, характеризующий юридический факт (действие, событие, состояние) по отношению к предмету налогообложения, который обуславливает возникновение обязанности субъекта по уплате налога. К юридическому факту могут относиться не только права собственности на предмет налогообложения, но и любые другие действия или события, относящиеся к предмету, как, например, совершение оборота по реализации товаров (работ, услуг), получение дохода, прибыли и т.д.

Предмет налогообложения — это материальные и нематериальные блага, с наличием которых закон связывает возникновение налоговых обязательств. Различают следующие основные предметы налогообложения:

- доход (прибыль) на данный момент;

- имущество (земля, недвижимость, автомобили, накопленный доход и другое имущество);

- права на получение дохода (долговые обязательства в форме облигаций, векселей и т.п.).

Предмет налогообложения характеризуется признаками реального мира, а не юридического. Сам по себе предмет налогообложения отражает только свойства фактического характера, он не порождает налоговых последствий. Налоговые обязательства возникают при определенном юридическом состоянии субъекта к предмету налогообложения. Например, предметом налогообложения является транспортное средство, которое не порождает никаких налоговых последствий; объектом же налогообложения выступает изменение права собственности на транспортное средство.

Масштаб налога и налоговая база

Масштаб налога — вспомогательный элемент, характеризующий определенную законом меру измерения (стоимостную, количественную или физическую характеристику) объекта налогообложения. При использовании в качестве меры измерения:

- стоимостной характеристики масштабом налога являются денежные единицы;

- количественной характеристики это могут быть, например, мощность или объем двигателя, площадь земельного участка, объем воды, и т.д.;

- физической характеристики — крепость напитков, характеристика бензина.

Единица налога — вспомогательный элемент, характеризующий условную единицу принятого масштаба налога, используемую для количественного выражения налоговой базы. Выбор единицы налога должен обусловливаться возможностью практического удобства ее использования, например:

- при обложении доходов, прибыли, добавленной стоимости — 1 руб.;

- при обложении транспортных средств — 1 л.с. (лошадиная сила);

- при обложении земли — 1 га;

- при обложении напитков — 1 л;

- при обложении бензина — 1 т.

Знание масштаба и единицы налога позволяет сформировать налоговую базу.

Налоговая база — обязательный элемент, характеризующий количественное выражение объекта налогообложения, к которому применяется налоговая ставка. Иными словами, это только та количественная часть объекта налогообложения, которая является основой для исчисления суммы налога, поскольку именно к ней применяется налоговая ставка.

Следует понимать, что налоговая база может совпадать с количественным выражением объекта налогообложения, а может и не совпадать, как, например, в НДФЛ, НДС, налоге на прибыль организаций. В частности, в НДФЛ налоговая база отличается от объекта налогообложения на сумму налоговых вычетов. В ст.

53 НК дается определение: «Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения».

Постановление Пленума Верховного Суда Российской Федерации от 25 декабря 2018 года № 50 «О практике рассмотрения судами дел об оспаривании нормативных правовых актов и актов, содержащих разъяснения законодательства и обладающих нормативными свойствами»

Постановление Пленума Верховного Суда Российской Федерации от 25 декабря 2018 года № 49 «О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации о заключении и толковании договора»

Постановление Пленума Верховного Суда Российской Федерации от 25 декабря 2018 года № 48 «О некоторых вопросах, связанных с особенностями формирования и распределения конкурсной массы в делах о банкротстве граждан»

Постановление Пленума Верховного Суда Российской Федерации от 25 декабря 2018 года № 46 «О некоторых вопросах судебной практики по делам о преступлениях против конституционных прав и свобод человека и гражданина (статьи 137, 138, 138.1, 139, 144.1, 145, 145.1 Уголовного кодекса Российской Федерации)»

Постановление Пленума ВС РФ от 29 ноября 2018 года № 41 «О судебной практике по уголовным делам о нарушениях требований охраны труда, правил безопасности при ведении строительных или иных работ либо требований промышленной безопасности опасных производственных объектов»

Согласно Федеральному закону от 28.11.2018 N 451-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» пересмотрен порядок разрешения гражданских и административных дел в судах (со дня начала деятельности кассационных судов общей юрисдикции и апелляционных судов общей юрисдикции, но не позднее 1 октября 2019 года).

Источник: https://jurkom74.ru/ucheba/obekt-i-predmet-nalogooblozheniya-masshtab-naloga-i-nalogovaya-baza

Объект налогообложения по налогу на имущество организаций

Общие сведения о налоге на имущество организаций

Объект налогообложения по налогу на имущество организаций

Особенности уплаты налога с движимого имущества

Нюансы налогообложения недвижимости

Общие сведения о налоге на имущество организаций

Правовую основу взимания налога на имущество организаций составляет гл. 30 НК РФ и местные законодательные акты, поскольку данный налог является региональным. Налог на имущество организаций должны платить фирмы на ОСН, а с некоторого имущества — спецрежимники и ИП. Чиновники на федеральном и региональном уровнях могут предоставить некоторым организациям полное или частичное освобождение от уплаты налога на имущество организаций. Например, компании, участвующие в подготовке к проведению чемпионата мира по футболу в 2018 году (который пройдет в России), не платят налог на имущество.

Кто не платит налог на имущество, узнайте из публикации.

Налоговая база по налогу на имущество организаций рассчитывается по данным о среднегодовой стоимости движимого и недвижимого имущества компании. При этом средняя стоимость имущества считается исходя из остаточной стоимости объектов учета, то есть от первоначальной стоимости имущества отнимается стоимостная оценка износа.

Пример расчета налога на имущество исходя из его среднегодовой стоимости, смотрите здесь.

По ряду объектов налоговая база может рассчитываться на основании данных кадастровой оценки.

Пошаговая инструкция по расчету «кадастрового» налога на имущество размещена по ссылке.

ВАЖНО! Если имущество оценивается по среднегодовой стоимости, то налоговая ставка по нему не может быть выше 2,2%. А вот региональные власти вправе устанавливать собственную налоговую ставку ниже этой цифры, причем она может отличаться для разных категорий имущества. У объектов, облагаемых по кадастровой стоимости, максимальная налоговая ставка составляет 2%. А для стратегических объектов, к примеру газопроводов и объектов добычи газа, налоговая ставка и вовсе равна нулю.

Как изменялась ставка налога на имущество за последние годы, узнайте из материала.

Отчитываться по налогу на имущество организаций плательщики должны ежеквартально — рассчитывая и перечисляя авансовые платежи (если они предусмотрены региональными актами). Раз в год фирмы сдают декларацию по налогу на имущество. Региональные власти вправе изменять сроки уплаты авансовых платежей и сдачи отчетности. К примеру, в субъекте РФ может быть разрешено не платить авансы по налогу, а рассчитываться с бюджетом один раз в год — по итогам налогового периода.

Кому, когда и как уплачивать авансы по налогу на имущество, расскажем в статье.

Помимо иных послаблений налогового бремени по налогу на имущество организаций региональные чиновники могут формировать список льготников-организаций или льготного имущества.

О льготах по налогу на имущество узнайте здесь.

А также из публикаций:

Налог на имущество организаций за последние 3 года стал едва ли не самым обсуждаемым налогом. В 2014 году законодатели приняли решение взимать налог с ряда объектов по кадастровой стоимости. Причем его обязали платить и те компании, которые ранее были освобождены от уплаты имущественного налога: в 2014 году это право отняли у плательщиков ЕНВД, а с 2015 года налог на имущество платят и упрощенцы. Конечно, это возможно при условии, что региональные власти сформировали список кадастровой недвижимости и издали приказ о взимании налога с такого имущества с указанием размера ставок.

О том, какие изменения в расчете налога на имущество принес нам 2016 год, расскажет статья «Налог на имущество: изменения 2016».

Нововведения 2017 года в налоге на имущество представлены в материале.

Объект налогообложения по налогу на имущество организаций определяет ст. 374 НК РФ. Согласно законодательству, им считается движимое и недвижимое имущество, которое учитывается на балансе у плательщика налога как основное средство.

ВАЖНО! По имуществу, которое компания передала во временное пользование, доверительное управление или внесла в совместную деятельность, налог на имущество тоже нужно платить. Нюанс только в том, кто является плательщиком такого налога.

Для иностранных организаций, которые работают через постоянные представительства, объект налогообложения — то имущество, которое они получили по договору концессии. Если у фирмы-иностранца нет постоянного представительства, то налогом облагается имущество, находящееся на территории РФ и принадлежащее иностранной компании на праве собственности, а также имущество, полученное по договору концессии.

Что не может облагаться налогом на имущество? Земельные участки и другие природные объекты (озера, леса), объекты культурного наследия, ядерные установки, ледоколы, космические объекты, имущество некоторых федеральных органов. Также не облагаются налогом основные средства, относящиеся к 1 и 2 амортизационным группам. Пример — дорогостоящий принтер для нужд бухгалтерии.

Недвижимое имущество в данном случае — то, что нельзя передвинуть: здания, сооружения, объекты незавершенного строительства. Операции с недвижимостью подлежат обязательному учету в Едином государственном реестре прав на недвижимое имущество и сделок с ним. Движимое имущество для целей обложения налогом на имущество — оборудование, станки, автомобильный и грузовой транспорт.

ВАЖНО! Законодательство разных стран может один и тот же объект относить в одном государстве к недвижимости, а в другом — к движимому имуществу. В таких случаях действует норма Гражданского кодекса (ст. 1205), по которой принадлежность объекта к определенному типу имущества определяется по законам той страны, где объект фактически находится.

В материале «Ст. 374 НК РФ (2017): вопросы и ответы» наши специалисты собрали наиболее часто возникающие вопросы по определению объекта обложения налогом на имущество и подготовили на них подробные ответы с учетом последних изменений в законодательстве, писем Минфина, ФНС и арбитражной практики.

Особенности уплаты налога с движимого имущества

Движимым имуществом организация может признать те объекты основных средств, которые обладают мобильностью, то есть их можно переместить, например: тестораскаточная машина, полиграфическое оборудование, упаковочный станок, автомобиль предприятия.

Деньги и ценные бумаги тоже являются движимым имуществом предприятия, но они не удовлетворяют другому признаку отнесения имущества к объекту налогообложения — имущество должно учитываться как основное средство согласно ПБУ 6/01. Налогообложение «движимости» за последние годы претерпело ряд изменений.

В 2013–2014 годах действовала норма, по которой объекты движимого имущества, принятые к учету на 01 счет, не являлись объектом налогообложения. Однако с 2015 года чиновники пересмотрели порядок взимания налога.

Как теперь нужно платить налог с движимого имущества и какие предусмотрены послабления налогового бремени для компаний, читайте в этой публикации.

Последние новости о льготах по движимому имуществу смотрите здесь.

В 2014-2015 годах многие компании провели процедуру реорганизации: внесение поправок в ГК РФ привело к тому, что из законодательства убрали понятия «закрытое акционерное общество» и «открытое акционерное общество». ОАО и ЗАО перерегистрировались в ООО, АО или ПАО. Влияет ли смена наименования на обязанность уплачивать налог на движимое имущество?

Ответ вы найдете в этой статье.

Много вопросов у бухгалтеров и юристов возникает с движимым имуществом, которое было собрано из материалов, приобретенных у зависимого лица (например, у фирмы, уставный капитал которой более чем на 25% состоит из доли вашей компании).

В каких случаях взаимозависимость влияет на расчет налога на имущество, а когда нет — читайте в материалах:

Специалисты нашего сайта подготовили для вас ряд публикаций, которые помогут прояснить учет взаимозависимой «движимости». Например, движимое имущество построено из материалов, которые вы купили у зависимого лица. Платить ли налог на имущество?

Ответ находится здесь.

О том, может ли предприятие рассчитывать на льготу по имуществу из 1 и 2 амортизационных групп, но собранному из материалов взаимозависимого лица, расскажут вам эксперты сайта в этой публикации.

Порядок обложения движимых объектов налогом на имущество законодатели не устают менять, поэтому мы вам советуем регулярно сверяться с действующими нормами. И в этом наш сайт готов вам всегда помочь.

Нюансы налогообложения недвижимости

По объектам недвижимости в части уплаты налога на имущество законодательство также заметно изменилось за последние 3 года. Главное нововведение — расчет налога с кадастровой стоимости. Чем кадастровая оценка отличается от оценки имущества по остаточной стоимости?

Для оценки недвижимости по остаточной стоимости бухгалтер берет первоначальную стоимость сооружения и отнимает сумму износа. Износ определяется в соответствии с амортизационной группой основного средства. А первоначальная стоимость соответствует данным БТИ и инвентаризационной оценки здания.

Специалисты БТИ оценивают недвижимость по сугубо объективным факторам: размеры здания, материал стен, крыш, количество окон, дверей. Рыночные факторы во внимание при этом не берутся.

Кадастровая же оценка учитывает субъективные факторы, такие как престиж района расположения недвижимости, расстояние от здания до остановок общественного транспорта, коммуникации ЖКХ и массу других. То есть одно и то же здание по инвентаризационной стоимости может быть в разы дешевле, чем по кадастровой.

Таким образом, взимание налога с объекта недвижимости по кадастровой стоимости увеличивает поступления в бюджет от данного налога.

Однако исчисление налога с кадастровой стоимости ввели не для всех объектов недвижимости. Ст. 378.2 определяет, с каких зданий и сооружений взимается такой налог: это торговые, административные, деловые центры, объекты общепита, бытового обслуживания и некоторые другие помещения.

Какие объекты недвижимости относятся к торговым зданиям — читайте здесь.

И еще выделим несколько нюансов по недвижимым объектам:

- Если у вас есть жилое помещение, то по нему тоже может быть рассчитан налог к уплате исходя из кадастровой стоимости. Почему — читайте в нашей статье.

- С какого момента компания-владелец здания должна платить налог на имущество организаций? Если у вас есть незавершенное строительство, то вам будет полезен материал «Налог на имущество — объект незавершенного строительства».

- Нужно ли платить налог на имущество, если у фирмы есть разрешение на ввод в эксплуатацию здания, но фактически оно не используется, расскажет статья.

- Если организация еще не получила разрешение на ввод в эксплуатацию, то следует руководствоваться материалом «Отсутствие разрешения на ввод в эксплуатацию не освобождает от налога на имущество».

- Если фирма решила перестроить здание и перевела основное средство на реконструкцию, то нужно ли ей платить налог на имущество, ведь фактически здание не используется в деятельности фирмы? Рекомендуем вам ознакомиться с этой публикацией, чтобы не совершить ошибок в учете, не занизить налоговую базу и не получить от инспекторов предписание об уплате штрафов и пени по налогу во время проверки.

- При сдаче недвижимости в аренду возникает вопрос: кто должен платить налог на имущество — арендатор или владелец здания? А если арендатор производит в здании улучшения, которые признаются неотделимыми, то как быть в таком случае? Ответы на эти вопросы содержатся в этой статье.

Объект налогообложения по налогу на имущество организаций регулируется как федеральным законодательством, так и региональными законодательными актами. Поскольку в расчет налога на имущество за последние годы чиновники внесли множество изменений, постарайтесь регулярно отслеживать все нововведения и разъяснения государственных органов. Наша рубрика «Объект налога на имущество организаций» поможет вам не ошибиться в расчетах и обезопасить себя в спорах с налоговыми инспекторами.

Источник: https://nalog-nalog.ru/nalog_na_imuwestvo/obekty_naloga_na_imuwestvo_organizacij/

3. Объекты налогообложения

Объектаминалогообложения могут являться операциипо реализации товаров (работ, услуг),имущество, прибыль, доход, стоимостьреализованных товаров (выполненныхработ, оказанных услуг), либо иной объект,имеющий стоимостную, количественнуюили физическую характеристики, с наличиемкоторого у налогоплательщиказаконодательство о налогах и сборахсвязывает возникновение обязанностипо уплате налога.

Каждый налог имеетсамостоятельный объект налогообложения,определяемый в соответствии с частьювторойНК РФ.

Под имуществомв НК РФ понимаются виды объектовгражданских прав (за исключениемимущественных прав), относящихся кимуществу в соответствии с ГражданскимкодексомРоссийской Федерации.

Товаромдля целей налогообложения признаетсялюбое имущество, реализуемое, либопредназначенное для реализации. В целяхрегулирования отношений, связанных свзиманием таможенных платежей, к товарамотносится и иное имущество, определяемоеТаможеннымкодексомРоссийской Федерации.

Работойдля целей налогообложения признаетсядеятельность, результаты которой имеютматериальное выражение и могут бытьреализованы для удовлетворенияпотребностей организациии (или) физическихлиц.

Услугойдля целей налогообложения признаетсядеятельность, результаты которой неимеют материального выражения, реализуютсяи потребляются в процессе осуществленияэтой деятельности.

3. Способы налогообложения. Общие условия установления налогов и сборов

Налог считаетсяустановленным лишь в том случае, когдаопределены налогоплательщики и элементыналогообложения, а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Внеобходимых случаях при установленииналога в акте законодательства о налогахи сборах могут также предусматриватьсяналоговые льготы и основания для ихиспользования налогоплательщиком

4. Порядок и способы исчисления и уплаты налога

Порядок исчисленияналога — это совокупность действийналогоплательщика по определению суммыналога, подлежащей уплате в бюджет заналоговый период, исходя из налоговойбазы, налоговой ставки и налоговыхльгот.

Налогоплательщиксамостоятельно исчисляет сумму налога.Обязанность исчислить сумму налогаможет быть также возложена на налоговыйорган или третье лицо, выступающее вроли налогового агента.

Принципыразрешения общих вопросов исчисленияналоговой базы изложены в ст. 54 НК РФ.

Согласно положениям этой статьиналогоплательщики-организации исчисляютналоговую базу по итогам каждого периодана основании данных бухгалтерскогоучета или на основе иных документальноподтверждающих данных об объектах;индивидуальные предпринимателииспользуют для этих целей данные учетадоходов и расходов и хозяйственныхопераций; физические лица какналогоплательщики исчисляют налоговуюбазу на основе получаемых в установленныхслучаях от организаций сведений обоблагаемых доходах, а также данныхсобственного учета облагаемых доходов.

Системаналогового учета организуетсяналогоплательщиком самостоятельно,исходя из принципа последовательностинорм и правил налогового учета, изложенныхв ст. 311-313. НК РФ. Подтверждением данныхналогового учета являются: первичныеучетные документы (включая справкубухгалтера), аналитические регистрыналогового учета, расчеты налоговойбазы.

Исчислениеналога может осуществляться понекумулятивной системе (обложениеналоговой базы предусматривается почастям) или по кумулятивной системе(исчисление налога производитсянарастающим итогом с начала периода).

Крометого, исчисление налога может проводитьсяпо глобальной системе (определениесуммы платежа осуществляется с совокупногодохода независимо от источника доходаналогоплательщика) или шедулярнойсистеме (разделение дохода на егосоставные части (шедулы) в зависимостиот источника дохода и обложение налогомкаждой части по отдельности).

Российскимзаконодательством предусмотреноприменение различных систем и способовисчисления налога, а также их сочетаний.

Для упорядоченияпроцесса внесения налога в бюджетопределяется порядок уплаты налога -нормативно установленные способы ипроцедуры внесения налога в бюджет.

Налоговыйоклад- это сумма, вносимая плательщикомв бюджет по одному налогу. Бюджет – этоосновной элемент правильной уплатыналога. Уплату налогане в тот бюджет налоговые органыквалифицируют как недоимку.

Существуетпять способоввзимания налогов:

-

кадастровый, т.е. налог взимается на основе внешних признаков предполагаемой средней доходности имущества. В зависимости от объектов налогообложения выделяют домовый, земельный, промысловый, имущественный и прочие кадастры. При уплате платежа устанавливаются фиксированные сроки их взноса. Например, налог на имущество физических лиц уплачивается равными долями в два срока – к 15 сентября и 15 октября. Кадастровый способ является трудоемким, экономическая оценка объектов доходности – неустойчива и неэластична;

-

уплата налога у источника дохода – налог исчисляется и удерживается бухгалтерией того предприятия или учреждения, которое выплачивает налог субъекту налога. Здесь моменту получения дохода предшествует момент уплаты, это как бы автоматическое удержание, безналичный способ;

-

уплата налога по декларации – на налогоплательщика возлагается обязанность представить в установленный сроков налоговый орган официальное заявление о полученных доходах и произведенных расходах за истекший отчетный год. На основании декларации налоговый орган исчисляет налог и вручает налогоплательщику заявление о его уплате. Способ недостаточно эффективен, поскольку создает возможности для уклонения от налога, да и проверка деклараций достаточно трудоемка;

-

уплата налогов в момент расходования доходов характеризуется для косвенного налогообложения, когда налог входит в цену товара. Этот способ наиболее эффективен, ибо дает наибольший удельный вес поступлений в бюджет;

-

уплата налога в процессе потребления или использования имущества (движимого или недвижимого) – налог взимается из дохода налогоплательщика ежегодно в установленном порядке.

Порядок уплатыналога как элемент закона о налогепредполагает решение следующих вопросов:

- направление платежа (бюджет или внебюджетный фонд);

- средства уплаты налога (в рублевых средствах, валюте);

- механизм платежа (в безналичном или наличном порядке, в кассу сборщика налога и т.д.);

- особенности контроля за уплатой налога.

Конкретныйпорядок уплаты налога устанавливаетсяналоговым законодательством применительнок каждому налогу.

Источник: https://studfile.net/preview/6013470/page:25/

Что может являться объектом налогообложения (характеристики)? — все о налогах

Налоговое право

Когда я планировал свою юридическую профессию, если было нужно рылся в ноутбуке в поиске подходящего примера. Переписывал их очень много. Число соответствующих из н их было к сожалению маленьким. Но попадались верно изложенные соответствующие бланки. Если Вы ищете Объекты налогообложения то читайте образец ниже. Все делаем, чтобы быть необходимыми читателю.

Собственность на имущество или земельный участок, полученная от реализации продукта, прибыль, продажа ценных бумаг, выручка от произведенных услуг и т.д., т.е.

всё, относящееся к источникам получения дохода, классифицируется как объект налогообложения. По характеристикам Налогового кодекса РФ (ст. 146 гл.

21) данная категория обладает стоимостью, количеством или определенными физическими качествами, которые позволяют законодателю считать их собственника налогоплательщиком.

Классификация объектов налогообложения

Законодательно объектами налогообложения признаются, в частности:

Законодательство также определяет операции и имущество, не включаемые в категорию подлежащую платежам и сборам, например, медицинские услуги, аренду недвижимости иностранцами, зарубежными учреждениями, аккредитованными в стране, услуги по уходу за детьми и престарелыми и другие (ст.149 гл.21).

Налоги и ставки налогов 2014 г

С учетом объектов налогообложения граждане РФ уплачивают:

Кроме основных, существуют региональные объекты, облагаемые платежами в казну, а также особо значимые платежи для предпринимателей: ЕСХН, ЕНВД, УСН со ставками от 6 до 15%.

Понятие налога

Определение налога содержится в статье 8 Налогового кодекса РФ (далее — НК), согласно которой налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

процедурный характер взимания;

индивидуальная безвозмездность;

безвозвратность;

принудительность изъятия.

Публичность – указывает на его общественное предназначение, которое заключается в обеспечении формирования бюджетов различных уровней, расходуемых в интересах общества и государства.

Законодательный порядок установления предполагает установление и введение налога исключительно посредством принятия законодательным органом власти нормативного правового акта в виде закона.

Обязательность налога указывает на то, что его уплата осуществляется не по усмотрению того или иного лица в добровольном порядке, а в силу закона является обязанностью последнего, которая подлежит неукоснительному исполнению.

Абстрактность – это возникновение в результате его установления у физ лиц и организаций ничем, кроме закона не обусловленной обязанности по его уплате для покрытия неких общественно значимых расходов.

Процедурный характер заключается в том, что взимание налогов не допускает произвольного поведения налогоплательщиков при их уплате, а строго подчинено установленным процедурам и осуществляется в рамах налогового производства.

Индивидуальная безвозмездность свидетельствует о том, что лицо, уплатившее налог не может рассчитывать на какое-либо встречное персональное представление со стороны государства.

Безвозвратность означает лишь, что в случае своевременной и полной уплаты налога возврат денежных средств невозможен ни при каких обстоятельствах. Но не следует понимать буквально, т.к НК предусматривает основания и порядок возврата излишне уплаченных или взысканных налогов.

Принудительность изъятия не отрицает возможности самостоятельной добросовестной уплаты налогов. Но исполнение этой обязанности обеспечивается силой гос. принуждения. В случае неисполнения своих обязанностей налогоплательщиком, отчуждение его доли собственности в счет уплаты налогов осуществляется принудительно.

Функции налогов в системе налогообложения

В теории налогового права принято различать следующие функции налогов:

Объект налогообложения

Исполнение налоговой обязанности

Объект налогообложения – это экономическое обоснование, которое обуславливает возникновение налоговой обязанности.

В отличие от других элементов налогообложения только объекту налогообложения посвящена отдельная глава НК, остальные элементы налогообложения раскрываются в ст.8 НК как бы попутно.

Законодатель в ст.38 НК в общем виде обозначает, что именно следует понимать под объектом налогообложения. Общего понятия объекта налогообложения в НК нет.

В п.1 ст.38 НК фактически объект налогообложения характеризуется путём перечисления возможных объектов налогообложения:

ü операции по реализации товаров (работ, услуг)

ü имущество

ü прибыль

ü доход

ü стоимость реализованных товаров (выполненных работ, оказанных услуг)

ü иные объекты (явления), имеющие стоимостную, количественную или физическую

характеристики, с наличием которых у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

В этой формулировке дано указание на то, чем должно обладать явление (которое может быть признано объектом налогообложения), чтобы к нему могло быть применено понятие налоговой базы.

В прежней редакции НК понятие объекта налогообложения дополнительно характеризовалось: объект налогообложения представляет собой экономическое основание. Такая формулировка позволяла связать содержание этой статьи с содержанием ст.

3 НК, закрепляющей принцип экономической обоснованности налогообложения.

Системная связь между этими статьями позволяет утверждать, что принцип экономической обоснованности налогообложения проявляется в том, что объект налогообложения как основание взимания налога является экономическим основанием для его взимания.

Источник:

Характеристика объекта налогообложения

Объектом налогового правоотношения является то, по поводу чего возникает данное правоотношение, — обязательный безвозмездный платеж, размер которого определяется в соответствии с установленными налоговым законодательством.

Согласно п. 1 ст. 38 НК РФ. Объект налогообложения является одним из обязательных элементов налогообложения, без которого налог не может считаться установленным. П. 1 ст. 38 НК РФ определено, что каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с ч. 2 НК РФ и с учетом положений ст. 38 НК РФ:

— Реализация товаров (работ, услуг). Устанавливается ст. 146 НК РФ в качестве объекта налогообложения налогом на добавленную стоимость, а также ст. 182 НК РФ в качестве объекта налогообложения акцизами.

— Имущество. Устанавливается ст. 358 НК РФ в качестве объекта налогообложения транспортным налогом, ст. 374 НК РФ в качестве объекта налогообложения налогом на имущество организаций, ст. 389 НК РФ в качестве объекта налогообложения земельным налогом, а также ст. 2 Закона № 2003-1 в качестве объекта налогообложения налогами на имущество физических лиц.

— Прибыль. Устанавливается ст. 247 НК РФ в качестве объекта налогообложения налогом на прибыль организаций.

— Доход. Устанавливается ст. 209 НК РФ в качестве объекта налогообложения налогом на доходы физических лиц, ст. 346.4 НК РФ в качестве объекта налогообложения единым сельскохозяйственным налогом, ст. 346.

14 НК РФ в качестве объекта налогообложения единым налогом, уплачиваемым при применении упрощенной системы налогообложения, и ст. 346.29 НК РФ в качестве объекта налогообложения единым налогом на вмененный доход для отдельных видов деятельности.

18.

Понятие и виды налоговой базы, налоговой ставки

Налоговая база — обязательный элемент, характеризующий количественное выражение объекта налогообложения, к которому применяется налоговая ставка. Иными словами, это только та количественная часть объекта налогообложения, которая является основой для исчисления суммы налога, поскольку именно к ней применяется налоговая ставка.

Следует понимать, что налоговая база может совпадать с количественным выражением объекта налогообложения, а может и не совпадать, как, например, в НДФЛ, НДС, налоге на прибыль организаций. В частности, в НДФЛ налоговая база отличается от объекта налогообложения на сумму налоговых вычетов. В ст.

53 НК дается определение: «Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения».

Наиболее распространена стоимостная налоговая база, т. е. выраженная в деньгах стоимость объекта налогообложения. Таковы, например, базы налога на имущество (стоимость имущества), НДФЛ (размер дохода). Второй вид — объемно-стоимостная база. Она учитывает не только стоимость, но и количество объектов налогообложения. Такова, например, база НДС (объем реализованных товаров, работ, услуг).

Третий вид — физическая база. Это база выражает количество объектов налогообложения. Такая база, например, используется НДПИ (количество добытого полезного ископаемого), транспортным налогом (количество лошадиных сил), ВБР (количество подлежащих добычи животных или водных биологических объектов).

Налоговая ставка — обязательный элемент, характеризующий размер или величину налога на единицу измерения налоговой базы. Согласно ст. 53 НК «налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы». Налоговые ставки устанавливаются применительно к каждому налогу:

· по федеральным — Налоговым кодексом РФ;

· по региональным — законами субъектов РФ;

· по местным — НПА органов МСУ.

В числе самых распространенных оснований для классификации налоговых ставок — степень обременения для плательщика:

базовыми (это ставки, которые не предполагают отнесения плательщика к какой-либо специфической категории с целью применения льгот и иных преференций);

пониженными (это показатели, которые определяются, в свою очередь, с учетом льготного или дающего право на преференции статуса налогоплательщика, вплоть до нулевой налоговой ставки);

повышенными (данного типа ставки предполагают, что деятельность плательщика характеризуется признаками, дающими государству право взимать с него больше налогов).

Другое основание для классификации рассматриваемых показателей — метод их установления.

Так, налоговые ставки могут быть абсолютными (предполагают, что величина сбора определяется для каждой из единиц налогообложения в фиксированных значениях);

относительными (их величина прямо пропорциональна величине единицы налогообложения).

Если говорить о налоговой системе РФ, то можно выделить такое основание для классификации ставок, как отнесение налога к типу федеральных, региональных или местных. Для федеральных налогов ставки определяются высшими органами государственной власти, для региональных — соответствующими структурами на уровне субъекта РФ, для местных — муниципальными учреждениями.

Основные налоговые ставки в РФ: НДФЛ; на прибыль организаций; НДС; на выручку (прибыль) по УСН; ЕНВД; транспортный налог; имущественный сбор для организаций; налог на недвижимость для граждан; земельный налог.

Источник:

Глава 7. ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

Раздел IV. ОБЩИЕ ПРАВИЛА ИСПОЛНЕНИЯ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГОВ И СБОРОВ

Статья 38. Объект налогообложения

Источник: https://nalogmak.ru/strahovye-vznosy/chto-mozhet-yavlyatsya-obektom-nalogooblozheniya-harakteristiki-vse-o-nalogah.html