Федеральный налог. Система федеральных налогов :

Система налогообложения — это довольно сложный механизм, который призван обеспечить стабильную работу государства и приемлемый уровень жизни граждан. Для того чтобы лучше понять суть такой системы, стоит обратить внимание на федеральные налоги.

Налоги и сборы

Прежде чем обратить внимание на федеральный налог, нужно определиться с тем, в чем заключается отличие между сборами и налогами.

Под налогом стоит понимать ту цену, которую каждый член общества должен платить для того, чтобы общие нужды и потребности были удовлетворены. Эти ресурсы также используются для обеспечения тех слоев общества, которые не имеют социальной защищенности.

Что касается сборов, то в этом случае речь идет о платеже, который собирает государство с целью совершения для плательщика пошлины каких-либо благ. В качестве примера можно привести выдачу лицензии на определенный вид деятельности или предоставление конкретных услуг или прав.

Федеральные налоги в РФ, равно как и различные виды сборов, регулируются законодательством. Налоговая система государства включает различные методы и формы взимания, порядок контроля и сбора, а также общую систему налогообложения.

К этой системе можно отнести следующие органы:

- муниципальные образования, основной задачей которых является контроль местных налогов;

- Министерство РФ по налогам;

- его подразделения, расположенные в субъектах Российской Федерации.

Федеральный налог

Под федеральными стоит понимать налоги, которые были установлены законодательством и, следовательно, должны уплачиваться на всей территории РФ.

К основным федеральным налогам можно отнести налог на прибыль предприятий, на добавленную стоимость, на операции с ценными бумагами, таможенные пошлины и др.

Если брать во внимание государственную пошлину, федеральные регистрационные и лицензионные сборы, акцизы на импортные товары, а также таможенные пошлины, то стоит отметить, что поступают эти налоги в федеральный бюджет и определяются как его собственные доходы.

К группе регулирующих доходов стоит отнести налог на покупку иностранных платежных документов и денежных знаков, на прибыль предприятий, НДС, подоходный, а также налоги, взимаемые с имущества, которое переходит к другому лицу в порядке дарения или наследования.

Средства, полученные этим способом, направляются в бюджеты, относящиеся к другим уровням.

Налог на добавленную стоимость

Для того чтобы ясно представлять суть федерального налогообложения, нужно уделить каждому описанному выше методу наполнения бюджета больше внимания.

Начать стоит с одного из самых распространенных налогов в мире — НДС. Его можно определить как косвенный. Суть его сводится к тому, что обложению налогом подлежит не вся стоимость продукции, а лишь та часть цены, которая была добавлена обработкой. Система федеральных налогов организована таким образом, что различные предприятия, независимо от вида деятельности, платят НДС по одинаковой ставке. Такой подход препятствует искажению структуры спроса.

Особенности НДС

По сравнению с другими видами налог на добавленную стоимость имеет некоторые отличительные черты:

- Как сам налог, так и облагаемый оборот учитываются и указываются в счетах компаний отдельно в составе товарной стоимости.

- В основе данного вида налогообложения лежит система компенсации. Это означает, что предприниматель вычитает из всего налога, который был начислен, сумму, уплаченную ранее.

- В оборот, который определяется как облагаемый, не входят суммы, оплаченные предпринимателем ранее.

- Притом что изначально весь оборот подлежит обложению, уплачивать в бюджет нужно лишь ту часть налога, которая соответствует цене, добавленной плательщиком к стоимости закупок.

Что стоит определять как объекты НДС?

Федеральный налог в рамках НДС ориентирован на следующие операции:

- Передача товаров на территории РФ для собственных нужд, расходы на которые в процессе исчисления налога на прибыль компаний не принимаются к вычету.

- Реализация товаров и услуг в пределах Российской Федерации. Сюда входит передача различных товаров, продажа предметов залога и процесс передачи имущественных прав.

- Ввоз любой продукции на таможенную территорию Российской Федерации.

- Выполнение для собственного потребления монтажно-строительных работ.

Федеральные налоги организации, в частности НДС, не распространяются на следующие виды операций:

- Передача жилых домов, клубов, детских садов, санаториев и других объектов, имеющих жилищно-коммунальное и социально-культурное значение, на безвозмездной основе органам местного самоуправления или государственной власти. Это правило относится также к газовым, электрическим сетям, подстанциям, водозаборным сооружениям и другим объектам подобного типа, которые передаются специализированным организациям на основе распоряжения указанных выше государственных структур.

- Операции, имеющие отношение к реализации земельных участков.

- Передача имущества муниципальных и государственных предприятий, которое выкупается в порядке приватизации.

- Операции, связанные с обращением иностранной или российской валюты, а также передача нематериальных, основных активов и другого имущества компании ее правопреемнику в процессе реорганизации этого предприятия.

- Оказание услуг и выполнение работ теми органами, которые входят в систему государственной власти и местного самоуправления. Причем эти работы должны проводиться в рамках исключительных полномочий, возложенных на них в конкретной сфере. При этом необходимость данных услуг должна быть подтверждена законодательством РФ, актами органов местного самоуправления и субъектами Федерации.

Налоговые вычеты

Изучая виды федеральных налогов, стоит отметить, что в случае с НДС плательщик имеет право уменьшить выплаты на сумму установленных НК РФ налоговых вычетов. Такие вычеты актуальны по отношению к тем суммам налога, которые были предъявлены плательщику и после уплачены им в процессе закупки различных товаров, а также расчета за определенные работы и услуги на территории РФ. В эту категорию попадают и налоги, уплаченные плательщиком при ввозе на таможенную территорию Российской Федерации какой-либо продукции.

В качестве оснований для произведения вычетов используются счета-фактуры, которые выставили продавцы при закупке налогоплательщиком определенных товаров.

Акциз

Этот федеральный налог также можно отнести к группе косвенных. Оплачивают его покупатели во время приобретения определенной продукции или услуги.

Подакцизным товаром в большинстве случаев является продукция, чье производство монополизировало государство. Речь идет о табачных изделиях, алкогольных напитках, легковых автомобилях, бензине, солярке и украшениях из драгоценных металлов. Акциз включен также в стоимость транспортных услуг и коммунальных платежей.

Кто платит акциз?

Плательщиками данного налога признаются следующие категории юридических и физических лиц:

- индивидуальные предприниматели;

- лица, которые определяются как налогоплательщики по причине перемещения ими различной продукции через таможенную границу РФ;

- компании.

Есть ряд операций, которые федеральные налоги и сборы обозначают объектами акциза:

- Получение нефтепродуктов предпринимателем или предприятием на территории РФ.

- Продажа лицами на территории РФ безхозяйственных или конфискованных безакцизных товаров, а также продукции, от которой отказались в пользу государства и вследствие чего она подлежит обращению в муниципальную или государственную собственность. Стоит отметить, что конфискованные товары должны быть проданы лицам только на основании решений или приговоров арбитражных судов и других уполномоченных органов.

- Передача в рамках структуры выпущенных подакцизных товаров с целью дальнейшего производства продукции, которая не попадает под акциз. Исключение составляют только нефтепродукты.

- Передача на территории РФ индивидуальным предпринимателем или предприятием нефтепродуктов, которые были произведены из давальческого материала и сырья, собственнику этих ресурсов, не имеющему свидетельства. В этом случае федеральные налоги и сборы подразумевают уплату акциза.

- Передача в рамках Российской Федерации товариществом или хозяйственным обществом подакцизных товаров, которые были им произведены, своему участнику при выходе из организации.

- Получение компанией, которая имеет свидетельство на производство спиртосодержащей продукции, денатурированного этилового спирта.

Кто не является объектом акциза?

Если обратить внимание на федеральные и местные налоги, то можно заметить, что акцизному налогообложению не подлежат следующие операции:

- Процесс реализации налогоплательщиком нефтепродуктов.

- Передача одним структурным подразделением компании другому подакцизных товаров с целью производства другой продукции. При этом подразделения не являются самостоятельными налогоплательщиками.

- Реализация первичного типа конфискованных подакцизных товаров, а также той продукции, от которой отказались в пользу государства, с целью последующей промышленной переработки или уничтожения (под сопутствующим контролем таможенных органов).

- Реализация помещенных под таможенный режим экспорта подакцизных товаров за пределами территории РФ с учетом попадающих в пределы норм естественной убыли потерь. К этой категории можно отнести и те операции с нефтепродуктами, которые позже попадают под таможенный режим экспорта.

Изучая федеральные, региональные и местные налоги, стоит учитывать тот факт, что указанные выше операции не являются объектом акциза лишь в том случае, когда присутствует отдельный учет операций по производству и последующей передаче (реализации) данных подакцизных товаров.

Государственная пошлина

Под этим термином стоит понимать сбор, который взимается с частных лиц, когда они обращаются в государственные органы или к должностным лицам с целью совершения по отношению к ним каких-либо действий, имеющих юридическое значение. К таким действиям может приравниваться выдача документов, а также предоставление их копий и дубликатов.

Федеральные, региональные и местные налоги включают госпошлину, которая ориентирована на следующих юридических и физических лиц:

- выступающих в роли ответчиков в арбитражных судах по делам, рассматриваемым мировыми судьями и в судах общей юрисдикции;

- обращающихся к уполномоченным объектам за совершением действий, которые можно определить как юридически значимые.

Налог на прибыль

К федеральным налогам относятся и эти выплаты. В данном случае речь идет о проценте, отчисление которого происходит от прибыли налогоплательщика. При этом в качестве прибыли определяется сумма дохода, учитывающая производственные расходы и затраты на приобретение необходимых ресурсов.

Этот налог можно охарактеризовать как прямой. Его ставка равна 20 %. Для ее вычисления используется налоговая декларация. Что касается налогового периода, то он составляет один календарный год. Совершать уплату данного налога можно посредством авансовых платежей.

Единый социальный налог

Его ключевым отличием является целевая направленность. Речь идет о налоговой ставке, поступающей в Пенсионный фонд РФ, фонды, имеющие отношение к обязательному медицинскому, а также социальному страхованию.

В качестве объектов ЕСН можно определить те выплаты, которые работодатель начисляет наемным сотрудникам.

Водный налог

В этом случае речь идет о налогообложении физических лиц или предприятий, осуществляющих специальное водоиспользование, за которое нужно уплачивать налог согласно законодательству РФ. Эта категория включает использование акватории с целью получения прибыли, сплав древесины, использование водных ресурсов в сфере гидроэнергетики и забор воды.

Налог на добычу полезных ископаемых

К федеральным налогам относятся и эти сборы. Платить такой налог обязаны те лица или организации, которые используют для получения прибыли недра земли. В качестве объектов налогообложения определяются все полезные ископаемые, добываемые на территории РФ. Налоговой базой является цена этих природных ресурсов. Деталью, достойной внимания, является тот факт, что от налогоплательщика ожидается самостоятельный расчет налоговой базы на основе стоимости своего товара.

Как можно заметить, система федеральных налогов организована достаточно грамотно и позволяет эффективно привлекать ресурсы в государственный бюджет.

Источник: https://BusinessMan.ru/new-federalnyj-nalog-sistema-federalnyx-nalogov.html

Федеральные налоги и сборы РФ

Налоги играют значимую роль в экономике любого современного государства. Российская федеральная налоговая служба не исключение. Она обеспечивает ключевой источник пополнения государственного бюджета. При этом все многообразие налогов РФ подразделяется на 3 вида: местные (муниципальные), региональные и федеральные.

В сегодняшней статье речь пойдёт об обязательных платежах государству на наивысшем уровне. То есть поговорим про федеральные налоги и сборы. С ними сталкивался любой из вас, и функционируют они на территории всей нашей необъятной Родины.

К тому же вопросы про федеральные налоги любят задавать на семинарах и экзаменах.

Пожалуй, стоит начать с определения. Федеральные налоги и сборы – обязательные безвозмездные платежи, установленные Налоговым Кодексом РФ, и взимаемые федеральной налоговой службой с физических и юридических лиц на всей территории России.

То есть федеральные налоги обязательны для всех и всюду, вне зависимости от того, какой это регион РФ (республика, область, край и т. д.). Соответственно ставки по ним также задаются в Налоговом Кодексе и не зависят от регионального и местного законодательства.

Это важно! Если налог именуется федеральным, это еще не значит, что он полностью зачисляется в федеральный бюджет. Например, налог на прибыль организаций частично направляется на пополнение и того бюджета субъекта РФ, где он был собран.

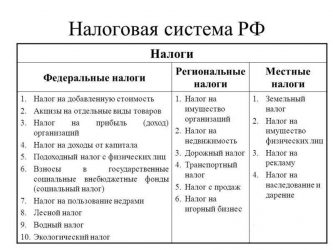

На 2017 год, в систему федеральных налогов входят:

- НДС;

- НДФЛ;

- налог на прибыль;

- акцизы;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и водных биоресурсов;

- государственная пошлина.

Итого 8 налогов и сборов федерального уровня. Их сравнительный анализ приведен в таблице.

Система федеральных налогов РФ

Отмечу, что в таблице, как и далее в статье, информация приведена с некоторыми упрощениями. Я не ставил себе целью в мелочах описать здесь федеральные налоги, но хотел максимально просто и доступно дать Вам общее о них представление. Поэтому за дополнительными данными рекомендую обратиться к первоисточникам. Особенно к Налоговому Кодексу РФ (далее НК РФ).

А пока предлагаю пройтись по списку федеральных налогов и сборов, и кратко ознакомиться с их ключевыми особенностями.

Налог на доходы физических лиц

Подоходный налог, он же налог на доходы физических лиц (НДФЛ) – доля взимаемая от совокупного дохода физических лиц.

Это прямой налог, поскольку он взимается напрямую с дохода физического лица им заработанного или полученного иным способом. Например, с зарплаты работника предприятия.

Платить НДФЛ обязаны все физические лица – резиденты РФ, а также лица налоговыми резидентами России не считающиеся, но извлекающие экономическую выгоду из источников на территории нашей страны.

Объект налогообложения, как сказано ранее – доходы физического лица, за рядом исключений. К таким исключениям, освобождаемым от налогообложения, относятся: разнообразные компенсационные выплаты, государственные пособия, пенсии, научные гранты, алименты и пр.

Основная налоговая ставка НДФЛ на 2017 год – 13%. Но ставка может быть повышена в ряде случаев. Так она может составлять: 9% — для процентов по ряду облигаций, 30% — для лиц, не являющихся резидентами РФ, и некоторых видов ценных бумаг, 35% — для выигрышей в лотереях.

Также российские налогоплательщики вправе получить налоговые вычеты, ознакомиться с которыми можно в главе 23 НК РФ ч. 2.

Налог на прибыль организаций

Налог на прибыль организаций (НПО) – федеральный налог, взимаемый как определенная доля от прибыли юридического лица.

Налог на прибыль – прямой налог, уплачиваемый российскими организациями (предприятиями, коммерческими банками, торговыми сетями) и иностранными организациями получающими доходы в РФ. Объект налогообложения – прибыль юридического лица (доходы за вычетом расходов).

Базовая ставка в случае НПО – 20%. При этом 2% уходит в федеральный, а 18% перечисляется в региональный бюджет (с 2017 года это соотношение иное: 3% и 17%, соответственно).

В ряде случаев (например, для предприятий особых экономических зон) может применяться пониженная налоговая ставка. Подробности – в главе 25 НК РФ ч. 2.

Акцизы

Акциз – налог, устанавливаемый на особые категории товаров массового потребления (табак, алкоголь, легковые автомобили) внутри страны.

Это также косвенный налог, поскольку величина акциза учитывается в стоимости товара или тарифа на услугу, и по факту уплачивается конечным потребителем.

Как правило, величина акцизов довольно большая, и они считаются крупным источником пополнения госбюджета страны.

В России к подакцизным причислены следующие категории товаров:

- этиловый спирт, содержащая спирт продукция (с долей этанола > 9%) и алкогольная пищевая продукция (водка, вино, шампанское, пиво, ликеры);

- разнообразная табачная продукция;

- электронные сигареты для вейпинга;

- легковые автомобили и мотоциклы (с мощностью движка > 150 л.с.);

- бензин, дизельное топливо и отдельные виды моторных масел.

Размер акцизов разный и устанавливается отдельно для каждой категории товаров. К примеру, для пива он может составлять от 0 до 39 рублей за литр (в зависимости от крепости напитка). Акциз на сигары – 171 руб. за штуку. Автомобильный бензин – 10 130 руб. или 13 100 руб. за тонну, в зависимости от класса топлива. Более подробно — в главе 22 НК РФ ч. 2.

Сборы за пользование объектами животного мира и водных биологических ресурсов

Эти сборы – обязательные платежи, уплачиваемые в бюджет физическими лицами (в т. ч. ИП) и организациями, получившими разрешение на добычу представителей фауны на территории РФ и/или водных биоресурсов в ее водах.

К объектам налогообложения здесь относятся, говоря простым языком, звери, птицы и рыбы. Ставка этого сбора зависит от вида животного или рыбы. К примеру, установлено 20 руб. за фазана, 450 руб. за косулю или 3500 руб. за тонну улова минтая из Охотского моря. Соответствующие данные имеются в главе 25.1 НК РФ ч. 2.

Федеральные налоги и сборы

Энциклопедия Сервиса бесплатных юридических консультаций » Налоговое право » Общие положения » Федеральные налоги и сборы

Федеральные налоги и сборы устанавливаются уполномоченными лицами.

Система налогов и сборов установлена в главе 2 НК РФ. Она предполагает деление обязательных платежей на федеральные, региональные и местные. При этом, в качестве критерия, согласно которому определяется их состав, служит не адресат уплаты (поступление в бюджет определенного уровня) или порядок администрирования, а органы власти, устанавливающие правила исчисления и взимания, а также территория, на которой будет действовать соответствующий акт.

Определение таких обязательных платежей дано в ст. 12 НК РФ. Федеральные налоги и сборы являются платежами, установленными Российской Федерацией, в лице уполномоченных органов, согласно определенной процедуре, и обязательные к уплате, как правило, на территории всей страны.

Общая характеристика этих платежей предполагает следующие признаки:

- Закон относит вопросы установления этих налогов и сборов на федеральный уровень. Региональные и местные власти не вправе принимать решения, регулирующие администрирование, учет и контроль таких платежей, а также любые иные правила, относящиеся к федеральным налогам. Примерами служит НДС и пошлины;

- Законодательство требует установления этих обязательных платежей определенным органом власти. Это может сделать только Государственная Дума. Никакой орган управления (агентство, служба, контроль и др.) не может выполнять функции по установлению налогов и сборов;

- Закон регламентирует процесс принятия актов, предусматривающих каждый новый обязательный платеж. Расчет сделан на сохранении единства налоговой системы;

- Платежи обязательны к внесению на всей территории РФ. В состав таковых не входят специальные налоговые режимы.

Отличие федеральных от региональных и местных платежей

Главным отличием служит то, что на федеральном уровне определяются все обязательные элементы налогов. К ним относится порядок исчисления (расчет), порядок и сроки уплаты, ставка, база, налоговый период и объект налогообложения.

Примером служат нормы об установлении НДС. На региональном и местном уровне речь идет лишь о возможности определять отдельные параметры. К ним относятся ставки, порядок и сроки уплаты. Также региональные и местные власти могут решать вопросы определения базы и применять льготы, если такие полномочия предусмотрены НК РФ.

Также в состав отличий входит действие актов региона и муниципалитета в пространстве. Оно ограничено соответствующими административными границами, в рамках которых обязательны местные и региональные акты.

Существует мнение, что система обязательных платежей предполагает администрирование, учет и контроль на локальный уровень. Оно не соответствует реальному положению. Администрирование и контроль уплаты всех видов налогов осуществляет инспекция ФНС. Властями на местах не могут создаваться профильное агентство или служба, выполняющие эти функции.

Функции и значение федеральных налогов и сборов

Система федеральных налогов выполняет 2 основные функции.

Фискальная задача связана с необходимостью наполнять бюджет, доходы которого формируют налоговые поступления от граждан и организаций. Согласно положениям российской конституции, значительный состав полномочий передан в центр. По этой причине, управление страной требует наличия развитой и предсказуемой системы уплаты сборов и налогов. С этим же связано то, что каждая налоговая инспекция входит в единую структуру. Эта служба осуществляет администрирование, учет и контроль за исполнением обязанностей в сфере обязательных платежей.

Другой функцией служит экономическое стимулирование. Чтобы в бюджет поступали доходы, нужно обеспечивать условия для деловой активности. Поэтому система налогов подлежит постоянной адаптации к изменяющимся требованиям экономики.

Отнесение значительного числа отдельных обязательных платежей к федеральным призвано обеспечить стандартные правила на всей территории РФ.

Это служит одним из неотъемлемых элементов единого экономического пространства.

Может показаться, что эти функции входят в противоречие. Однако налоговый режим должен способствовать поиску правильного баланса интересов публичных и частных субъектов. Примером служит НДС. Точный расчет позволяет развивать экономику и поддерживать социальную сферу, льготы отдельным категориям граждан и организаций. Льготы могут служить и инструментом стимулирования инвестиций.

Виды федеральных налогов и сборов

Согласно ст. 13 НК РФ, к федеральным налогам и сборам относятся следующие обязательные платежи:

- НДС;

- все разновидности акцизов;

- НДФЛ;

- налог на прибыль организаций;

- НДПИ;

- водный налог;

- госпошлина;

- сборы, связанные с пользованием объектами животного мира и объектами водных биоресурсов.

Указанные платежи можно делить на налоги и сборы и группировать по нескольким критериям.

В случае с налогами, обязанность по их уплате не связана с получением конкретных услуг в ответ. По этой причине налоговая служба (инспекция) осуществляет их администрирование, контроль и учет. Доходы от них, в особенности с НДС и НДФЛ, в значительной мере формируют бюджет.

Природа сборов существенно отличается. Они связаны с предоставлением в ответ определенной услуги. Например, порядок регистрации организаций требует уплаты соответственной пошлины. Итогом этой процедуры становится получение услуги по внесению сведений о юридическом лице в ЕГРЮЛ.

Если необходимые пошлины не внесены в бюджет, то регистрация организаций не осуществляется. Что касается администрирования и контроля, то учет не проводится, поскольку факт уплаты проверяет оказывающий услугу орган (служба, агентство, управление, инспекция и другие).

К числу федеральных сборов относятся все виды государственной пошлины, а также сборы, связанные с использованием объектов животного мира и объектов водных биоресурсов.

Остальные обязательные платежи, предусмотренные ст. 13 НК РФ, относятся к федеральным налогам.

Порядок установления налогов и сборов

Для того, чтобы у налогоплательщиков появилась обязанность уплаты, необходимо соблюдение ряда процедур. Они включают право принятия решения, его форму и содержание.

Согласно требованиям ч. 2. ст. 12 НК, акты, устанавливающие новые налоги и сборы должны приниматься представительным органом власти. Им является Государственная Дума, принимающая законодательство.

Такая система принятия налоговых актов традиционна. Считается, что такое политическое решение имеют право принять депутаты, избранные налогоплательщиками. Если бы решения могли принимать органы управления, состав которых сформирован административным способом (агентство, служба, инспекция и другие виды исполнительных структур), то в отрасли возник бы хаос.

Также упорядочена система связанная с рассмотрением налоговых законопроектов. Перечень ее субъектов ограничен ст. 104 российской Конституции. Среди органов управления, которым предоставлено такое право имеются Правительство РФ и Президент.

При этом, любой налоговый законопроект может быть внесен только при наличии заключения Правительства. Это касается любых субъектов, включая депутатов Думы. При этом, в расчет не берется мнение этого органа. Чтобы появилось право рассмотрения проекта, значение имеют оценки затрат или характеристика влияния на доходы бюджета.

Если проект закона разрабатывается отдельным органом, осуществляющим управление (агентство, инспекция, служба), то он должен согласовываться во всех вышестоящих исполнительных органах. Сложившаяся практика требует заключения Минфина, как структуры, реализующей основы налоговой политики. Итогам движения инициативы становится рассмотрение ее Правительством. Если она одобряется, то происходит внесение проекта в парламент.

Особенности установления обязанностей по уплате

Закон требует, чтобы новые налоги были введены в форме дополнений или изменений в НК РФ. Принятие законодательного акта в другой форме не допускается.

Важны и сроки внедрения изменений. По общему правилу, поправки не могут вступать в силу ранее 1-го месяца с даты опубликования. Кроме того, они не могут вступить в силу ранее следующего налогового периода.

Другим важным правилом служит полная определенность налога. Принятые правила требуют следующий перечень: объект налогообложения базу, ставку, налоговый период, порядок исчисления (расчет) и порядок уплаты. Если отсутствует хотя бы один из этих элементов, налог считается неустановленным и налогоплательщик имеет право не вносить платеж в доход бюджета.

При этом, льготы не являются обязательным элементом этого платежа. Их установление зависит от конкретной ситуации. Часто льготы предоставляется пенсионерам и инвалидам, позволяя им получать дополнительные доходы.

Установление сбора (пошлины) предполагает определение плательщика и часть элементов налога. В частности, отсутствует налоговый период.

Источник: https://advokat-malov.ru/obshhie-polozheniya/federalnye-nalogi-i-sbory.html

Перечень федеральных налогов в РФ, нюансы их начисления и оплаты

Налоговое законодательство занимает важное место в механизме экономического развития любого правового государства.

Устойчивость государственной системы Российской Федерации определяется количеством налогов, поступивших в федеральный бюджет.

Что это такое?

Федеральные налоги и сборы занимают решающее положение при формировании бюджета и потому устанавливаются исключительно на федеральном уровне, являясь обязательными к сбору во всех уголках РФ.

Их количество и размер определяется Налоговым кодексом РФ. Исключение составляет установление на отдельной территории специального режима исчисления налогов. В этом случае размер и количество отчислений в федеральный бюджет будет определяться в соответствии с существующим положением.

При внесении любых изменений в данное правило переработке подвергается также и указанный кодекс. Изменить, внести поправку либо отменить Федеральный закон вправе исключительно Правительство РФ.

Придание платежу статуса федерального не позволяет говорить об исключительной его направленности. Вполне вероятно, что в соответствующий бюджет уйдет только часть собранной суммы, остальное же станет существенным подспорьем при наполнении местного и регионального бюджетов.

Их виды, ставки и объекты налогообложения

Согласно НК РФ, законодательно определенными являются следующие федеральные налоги и сборы:

- Налог на добавленную стоимость (НДС). Основная часть его зачисляется в федеральный бюджет. Для исчисления величины платежа используют разность между величиной налога, которая представлена покупателем и денежными средствами, готовыми к оплате со стороны поставщиков.

Объектом налогообложения является продажа товаров и услуг на территории РФ любыми законными способами. Налогом облагаются в том числе и те товары и услуги, которые были привезены либо выполнены для личного пользования. В ст. 146 НК РФ также указывается перечень товаров и услуг, не подлежащих налогообложению. Налоговая база устанавливается самостоятельно лицами, облагаемыми данным платежом, и зависит от особенности реализации товаров и оказания услуг. Согласно ст. 164 НК РФ, налогообложение происходит по ставке от 0-10%. Величина ставки также зависит от вида услуг и товаров. - Налог на доходы физических лиц (НДФЛ). Прямой вид платежа, исчисляется как процент от совокупных доходов плательщика. Оплачивать его должны сами физические лица, иногда это делают юридические лица, выступающие в данном случае в качестве работодателей.

Объектом налогообложения является весь доход физ. лица, в том числе и тот, что получен им на территории РФ при отсутствии статуса резидента. Налоговая база состоит при этом из всех доходов, вне зависимости от формы их получения, а также из возможной материальной выгоды. Определение базы происходит по каждому виду доходов в отдельности, что связано с наличием разных ставок. Стандартная налоговая ставка равняется 13%, но эта цифра может быть увеличена при наличии условий, изложенных в ст. 224 НК РФ. - Налог на прибыль организаций. Федеральный налог на прибыль подразделяется на две разновидности: платеж, отчисляемый с доходов отечественных организаций, и доход, отчисляемый иностранными компаниями, ведущими свой бизнес на территории РФ. От уплаты могут быть освобождены предприятия, действующие по упрощенной схеме налогообложения, а также иностранные фирмы, работающие на территории России в период проведения Олимпийских игр и иных мероприятий международного уровня.

Объектом налогообложения выступает вся прибыль, получаемая предприятием. Налоговой базой в этом случае признается денежное выражение прибыли, определяемое ст. 247 НК РФ. Налоговая ставка составляет порядка 20%. - Налог на добычу полезных ископаемых (НДПИ). Согласно ст. 334 НК РФ, налогоплательщиками выступают все предприниматели, официально признающиеся пользователями земных недр. Обязательным условием для такого признания является получение регистрационного номера при постановке на учет в Едином государственном реестре юридических лиц. Объектами налогообложения в соответствии со статьей 336 НК РФ признаются:

- все полезные ископаемые, добыча которых была осуществлена на участке, выделенном налогоплательщику для разработки;

- полезные ископаемые, добыча которых была осуществлена при переработке отходов добывающего производства;

- полезные ископаемые, полученные на территории, не принадлежащей РФ, но находящейся под ее юрисдикцией.

Объектами налогообложения не являются общедоступные полезные ископаемые, в том числе:

- подземные воды;

- палеонтологические, геологические и минералогические находки;

- ископаемые, полученные из недр при внесении изменений в особо охраняемые геологические объекты, а также из отходов производства горнодобывающей промышленности, поскольку в данном случае налог уже считается уплаченным.

Рассматриваемый налог должен быть уплачен не позже 25 числа каждого месяца.

- Водный налог. Налогоплательщиками могут являться как юридические, так и физические лица, использующие водные ресурсы, подлежащие лицензированию. Согласно ст. 333.9, к объектам налогообложения относят забор воды из водных объектов, использование их акватории с личными целями. Исключением является сплав леса. Налогом также облагается использование воды для получения энергии. В пункте 2 рассматриваемой статьи указывается, какие именно объекты не могут облагаться взносом.

Налоговые ставки устанавливаются индивидуально по каждому бассейну реки, озера или моря. Это же правило относится к формированию налоговой базы. Данный вид платежа должен быть оплачен не позже 20 числа каждого месяца. - Сбор за использование водных биологических ресурсов, а также объектов животного мира. Налогоплательщиками выступают юридические и физические лица. Ставки устанавливаются индивидуально. Объектами обложения могут быть водные биологические ресурсы, а также объекты животного мира, перечень которых указывается в ст. 333. 3 НК РФ. Рассматриваемые сборы оплачиваются единовременным платежом при получении разрешения на использование ресурсов.

- Государственная пошлина. Плательщиками являются юридические и физические лица, выступающие ответчиками по делам, проходящим в судах общей юрисдикции, Верховном суде РФ, арбитражных судах либо находящиеся в ведении мирового судьи. В последнем случае истец должен быть признан освобожденным от уплаты пошлины.

Пошлина является единовременным платежом, вносимым при обращении плательщика в один из перечисленных выше органов в день такового обращения. Подробная информация о сроках уплаты, возможных льготах, а также размере госпошлины и возможности ее возвращения содержится в гл. 25.3 НК РФ. Обычно она оплачивается заблаговременно. - Акцизы. Акцизные сборы взимаются с юридических лиц и организаций, а также с лиц, перемещающих товары через границу Евразийского экономического союза. В соответствии со ст. 182 НК РФ, объектом налогообложения является реализация произведенных подакцизных товаров, реализация предметов залога, передача товара третьим лицам, а также иные действия, предусмотренные данной статьей. Налоговые ставки определяются для каждого товара отдельно. Полный список содержится в ст. 193 НК РФ. Налоговым периодом признается календарный месяц.

Подробнее о том, какие налоги относятся к федеральным, смотрите на следующем видео:

Отличие от местных и региональных

В отличие от местных и региональных, федеральные налоги устанавливает Налоговый кодекс, о чем уже говорилось выше.

Местные сборы определяются нормативно-правовыми актами, изданными представительными органами муниципальных образований, на территории которых они и подлежат оплате. Кроме того, установившие данные платежи органы определяют налоговые ставки, порядок и срок внесения оплаты, условия применения.

Региональные налоги устанавливаются законами субъектов РФ, на территории которых они действуют. Налоговые ставки, льготы, сроки и размер оплаты определяются региональными властями.

Нюансы оплаты

Сроки оплаты федерального налога зависят от его вида, но в большинстве случае оплата производится не позже 20 числа каждого календарного месяца. Исключение составляют случаи оплаты акцизных сборов и государственной пошлины. Некоторые виды платежей оплачиваются ежеквартально.

Кроме того, ежеквартально обязаны оплачивать налоги те субъекты налогообложения, общая выручка которых за 3 месяца не превышает 2 миллионов рублей. В последнем случае налоговые органы обычно требуют заполнения отдельной декларации специального образца.

Все виды федеральных налогов уплачиваются равными долями. Платеж поступает в бюджет по месту постановки на учет в качестве налогоплательщика. В случае, если он оплачивается налоговым агентом, его могут принять по месту его фактического нахождения.

Источник: http://ZnayDelo.ru/biznes/nalogi/federalnye.html