Ставка НДС «0» и «Без НДС»: в чем отличие?

Налоговым Кодексом России предусмотрены два вида ставок, применение которых дает возможность объекту налогообложения хотя бы на некоторое время снизить налоговое бремя – ставка НДС «0» и «без НДС». В чем отличие и их суть, когда и к кому они могут применяться, расскажем в этой статье.

Налоговые ставки

В РФ к субъекту хозяйствования могут быть применены нормы, освобождающие его от необходимости уплачивать НДС. Таким правом наделяют налогоплательщика статьи 145 и 164 Налогового Кодекса России.

Для того чтобы разобраться, что такое ставка НДС «0» и «без НДС», в чем отличие этих видов налогообложения, рассмотрим особенности каждого из них.

Освобождение от налогового бремени по НДС может быть двух видов:

- ставка НДС «0%» – идентифицируется как экспортная. При этом налогоплательщик признается плательщиком НДС;

- «Без НДС» – данный вид подразумевает, что в сумме продажи НДС отсутствует вовсе, и субъект не является плательщиком налога, либо на определенный период освобожден от его уплаты.

Применение НДС «0%»

Согласно положениям ст. 164 НК РФ, ставка НДС 0%, при которой деятельность налогового субъекта облагается налогом, но по нулевой ставке, может применяться для подтвержденных операций, в строго обозначенном перечне ситуаций, к которым, в частности, относятся:

- реализация товаров, прошедших таможенную процедуру экспорта;

- реализация услуг в сегменте международных перевозок товаров;

- железнодорожные и воздушные транзитные перевозки пассажиров, багажа, товаров;

- работы, услуги и реализация продукции в космической отрасли;

- реализация драгметаллов добывающими компаниями;

- транспортировка экспортируемых газа, нефти и нефтепродуктов;

- реализация припасов (ГСМ, топливо), экспортируемых из России;

- услуги по управлению национальными электрическими сетями и коммуникациями и др.

Применение «нулевого» НДС дает возможность осуществлять ряд операций в вышеперечисленных сферах деятельности на самых выгодных для налогоплательщика условиях. Однако для применения этой ставки по НДС он должен предоставлять в фискальные органы документацию, подтверждающую факт осуществления таких операций, к числу которой относятся (ст. 165 НК РФ):

- договор на куплю-продажу, поставки или обмен продукцией, подписанный между налогоплательщиком и иностранным контрагентом;

- декларацию, составленную в момент прохождения таможенных процедур;

- документы с отметками таможенной службы, подтверждающие факт транспортировки продукции и ее вывоза за пределы РФ;

- посредническое соглашение, заключаемое в случае, если предусмотрено участие третьих лиц и т.д.

Применение ставки «Без НДС»

На основании законодательных норм НК РФ, для получения разрешения на реализацию продукции вовсе без начисления НДС, компания-налогоплательщик (или ИП) должна находиться на одном из специальных режимов налогообложения (ЕНВД, УСН). В исключительных случаях право на это имеют и налогоплательщики, находящиеся на ОСНО или ЕСХН.

Для получения освобождения от налога на ОСНО требуется выполнение нескольких условий (ст. 145 НК РФ):

- по общей сумме выручки за три предыдущих месяца соблюсти установленный лимит, максимальный предел которого – 2 млн руб. (без учета НДС); лимит придется соблюдать и далее, чтобы не потерять полученное право на освобождение;

- не осуществлять в течение трех предшествующих анализу месяцев операции по реализации подакцизных товаров.

Если условия выполняются, в ИФНС подаются документы на освобождение от уплаты НДС. Получив его, компания (ИП) будет указывать в учетных документах, предназначенных для контрагентов, сведения о том, что процедура осуществляется «без НДС».

Свои условия для освобождения от налога предусмотрены той же статьей НК и для плательщиков ЕСХН (с 2019 г. они платят НДС). Для них подача уведомления об освобождении возможна в год перехода на спецрежим, или при соблюдении установленных лимитов дохода (в 2018 г. – 100 млн.руб., в 2019 – 90 млн.руб.). Право неплательщика НДС необходимо ежегодно подтверждать.

При применении к налогоплательщику ставки «Без НДС» покупатели лишаются возможности применять вычеты по тем товарам, которые были куплены у неплательщика налога.

Итоги

Разобравшись в вопросах о том, что такое ставка НДС «0» и «без НДС», в чем отличие в деятельности и статусе налогоплательщиков, при которых данные ставки могут быть применимы, можно сделать основной вывод:

- ставка НДС 0% применяется к плательщикам НДС, осуществляющим определенные операции, являющиеся объектом налогообложения;

- статус «Без НДС» применяется к лицам, освобожденным, в том числе – временно, от обязанностей НДС-плательщика (например – к субъектам на «упрощенке»).

Источник: https://spmag.ru/articles/stavka-nds-0-i-bez-nds-v-chem-otlichie

Работа с НДС и без него. Плюсы и минусы

Выгодно ли работать на НДС или лучше обходиться без него — задумываются начинающие бизнесмены, которым на первый взгляд работа с налогом на добавленную стоимость кажется обременительной. После перехода на «упрощенку» не нужно платить налог, вести его учет и сдавать отчеты. Однако в каждом из двух вариантов есть как свои преимущества, так и недостатки.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Налоговый кодекс РФ предоставляет предпринимателям и организациям возможность самостоятельно решать, НДС или без НДС: что выбрать. Выбирая упрощенную систему налогообложения, бизнесмен по сути отказывается от НДС, порой не задумываясь о том, в чем выгода работы с НДС и какую пользу можно извлечь, будучи плательщиком этого налога.

А ведь зачастую именно отсутствие выделенного НДС в счетах-фактурах некоторых организаций и индивидуальных предпринимателей закрывает им путь к выгодным сделкам, поскольку сами плательщики НДС хотят работать только с такими же плательщиками. И когда заходит речь о проблемах малого бизнеса, большинство из них связано именно с основным камнем преткновения — НДС.

Постараемся беспристрастно рассмотреть, в чем разница работы с НДС и без НДС для ООО, на примере среднестатистического ООО без НДС, разберем все плюсы и минусы каждого варианта.

Организации на ОСН или УСН без НДС

Организация имеет право не платить НДС в двух случаях:

- Если применяет общую систему налогообложения и имеет выручку менее 2 млн рублей за три предшествующих последовательных календарных месяца, в силу статьи 145 НК РФ;

- Если применяет специальные налоговые режимы: УСН, ЕНВД, ЕСНХ или патентную систему в отношении деятельности, попадающей под данные режимы.

Первый вариант является добровольным, то есть, решив для себя, выгодно ли работать с НДС или без НДС, и выбрав второй вариант, ООО может работать без НДС по своему желанию (если его компания удовлетворяет требованиям п. 1 ст. 145 НК РФ). А вот на упрощенных режимах НДС нет в силу норм Налогового кодекса.

При этом освобождение от уплаты НДС не относится к операциям по внешнеэкономической деятельности, а именно по ввозу товаров на территорию России. Не освобождаются от уплаты налога на добавленную стоимость также операции по реализации подакцизных товаров.

Кроме того, организация может выступать в роли налогового агента по отношению к другим плательщикам НДС.

Работа с НДС и без НДС, в первую очередь, зависит от вида деятельности налогоплательщика. Очевидно, что при продаже товаров в розницу, бизнесмен может закупать их у других предпринимателей или организаций на льготных режимах налогообложения, и тогда ему не принципиально, будут ли его счета-фактуры содержать выделенный налог. Образец счета без НДС может огорчить оптовых покупателей, поскольку именно им важно иметь входящий налог для получения вычета.

Если организация на общей системе налогообложения приняла решение работать без НДС, то она должна собрать и представить в орган ФНС все документы, которые необходимы для получения освобождения от уплаты НДС. В их число входят:

- уведомление установленного образца об использовании права на освобождение от уплаты НДС;

- выписка из бухгалтерского баланса (для организаций на ОСН и организаций, которые перешли с ЕСХН на ОСН);

- выписка из книги продаж, копии журнала полученных и выставленных счетов-фактур за прошлый отчетный период (для организаций на ОСН);

- выписка из КУДиР (при переходе с УСН на ОСН).

Предоставить все документы в ФНС необходимо не позднее 20 числа месяца, начиная с которого организация хочет работать без НДС. При этом налоговая инспекция не присылает в ответ никакого решения, так как такое освобождение, в силу НК РФ, носит не разрешительный, а уведомительный характер. Но прежде чем принимать такое решение, стоит сравнить варианты и понять, что лучше для экономических перспектив вашего ООО: с НДС или без НДС.

Минусы работы с НДС

Главный минус, который отпугивает большинство бизнесменов от работы с НДС, — необходимость платить этот налог. Ведь НДС по праву считается одним из самых важных и сложных налогов в России. К тому же, он имеет федеральное значение. Да еще и повышен с 2019 года до 20%, Поэтому быть плательщиком НДС означает вести полный налоговый и бухгалтерский учет. Это означает:

- тщательно проверять своих поставщиков;

- сверять всю входящую «первичку», содержащую НДС;

- вести необходимые налоговые регистры;

- заполнять книги учета продаж и книги учета покупок;

- составлять и сдавать налоговые декларации;

- иметь в учете дополнительный объект для проверок и внимания органов ФНС.

Если ООО без НДС применяет УСН с объектом «доходы минус расходы», то для него покупка товара у поставщиков-плательщиков НДС дает возможность учитывать полученный НДС в составе своих расходов. Даже если налог был выделен в счете-фактуре. А вот ООО на УСН с объектом «доходы» не имеет такой возможности: вычет НДС в данном случае покупатель осуществить никак не сможет даже при наличии счета-фактуры.

Организации, работающие на ОСН с НДС, имеют дело с более квалифицированными и придирчивыми проверяющими из налоговых органов. Это связано с тем, что НДС таит много подводных камней, и любая обнаруженная ошибка налогоплательщика может привести к многотысячным штрафам и суммам неустойки. Тогда как плательщики налогов на льготных режимах избавлены от возможности допущения подобных ошибок самими принципами применяемого режима налогообложения.

Плюсы работы с НДС

Многие крупные предприятия предпочитают работать только с контрагентами на НДС. Поэтому у организаций, работающих без НДС, больше риск получить отказ от потенциального клиента или поставщика. В этом состоит основная выгода от перехода на НДС. Компании, не являющейся плательщиком НДС, приходится думать о том, как повысить свою конкурентную привлекательность. Это значит, что неплательщикам НДС необходимо искать и рекламировать свои преимущества, которые могут сделать выгодным сотрудничество с ними.

Основной плюс от работы с НДС — это, несомненно, возможность принять налог по всем приобретенным товарам или услугам к вычету. Несмотря на то что НДС можно возместить только в той сумме, которую уплатили в цене товара своему поставщику, такая возможность реально позволяет сэкономить. При этом если покупателю на ОСН был отпущен товар без НДС (например, выставлен образец счета без НДС), то он его возместить не сможет.

Таким образом, этот плюс от работы на НДС является важным, только если цена товара у поставщика, который работает с НДС, окажется ниже или равна цене аналогичного товара от поставщика, который работает без НДС.

Агент по НДС

В некоторых случаях НДС должен платить не сам налогоплательщик, а другая организация. В статье 161 НК РФ перечислены случаи, когда возникают обязанности налогового агента по НДС. Налогоплательщик практически всегда является источником дохода для налогового агента. Поэтому агент оплачивает налог фактически не из своего кармана, а из денег, которые причитаются налогоплательщику.

Обязанность удержать сумму НДС и перечислить его в бюджет возникает в результате заключения соглашения. В этом случае организация, которая получает агентское вознаграждение НДС, называется налоговым агентом. Иначе говоря, она выступает посредником между плательщиком НДС и государством.

Такая схема введена в связи с тем, что возникают ситуации, при которых необходимо платить налог, но сам налогоплательщик этого, по каким-то причинам, сделать не может.

В частности, агентское вознаграждение НДС предусмотрено для:

- организаций, покупающих товары, работы или услуги на территории РФ у иностранных лиц, не состоящих на налоговом учете в России;

- аренды или приобретения в собственность государственного имущества непосредственно у органов власти;

- организаций, которые купили конфискованное имущество;

- организаций, купивших имущество банкрота на торгах;

- организаций, выступающих посредниками иностранных лиц, не имеющих статуса налогового резидента РФ.

Даже если сама организация, выступающая в роли налогового агента, не является плательщиком НДС, она обязана оформить операцию счетом-фактурой на свое имя. При этом образец счета без НДС для этого случая не подойдет. Налог нужно выделить. Сделать документ нужно не позднее, чем через пять дней после совершения соответствующей сделки.

В полях «Продавец», «Адрес продавца» и «ИНН» необходимо указать данные арендодателя или продавца, а в данных покупателя указать свои реквизиты. Счет-фактуру следует зарегистрировать установленным образом. После чего, не позднее 25 числа месяца, следующего за отчетным кварталом, необходимо подать в ФНС налоговую декларацию по НДС с заполненным разделом 2 в электронном виде.

На этом все обязанности налогового агента будут исполнены.

Источник: https://ppt.ru/news/135820

Что значит без НДС

Освобождение от НДС бывает двух видов: ставка НДС 0% и ставка «без НДС». Есть ли разница без НДС и НДС 0%? Да и большая. Компании, которые применяют нулевую ставку, признаются плательщиками НДС. А ставка без НДС означает, что компания не является плательщиком.

В чем отличие ставки НДС 0% и без НДС

Разберемся, в чем разница ставки 0%, без НДС и с НДС. В первых двух случаях в конечном итоге от компании нет поступлений в бюджет, а вот в третьем организации придется заплатить налог. Кроме того, ставка 0% используют по операциям, которые являются объектом налогообложения. А вот без НДС применяют те, кто освобождается от налога. К примеру, компании на упрощенке.

Когда применяется ставка НДС 0% процентов

Ставка НДС 0% применяется при реализации товаров на экспорт (подп. 1 п. 1 ст. 164 НК РФ). При этом нулевая ставка НДС требует документального подтверждения: компании нужны договоры с иностранными контрагентами, таможенные декларации, документы на перевозку товаров за рубеж. Эти бумаги отправляют налоговикам в течение 180 календарных дней с момента помещения товара под таможенную процедуру экспорта (п. 9 ст. 165 НК РФ). Ставка 0% по НДС применяется в отношении только подтвержденных операций, иначе придется пользоваться обычными ставками – 18% и 10%.

- Ставка 0% по НДС устанавливается при реализации услуг, связанных с международными перевозками товаров (подп. 2.1 п. 1 ст. 164 НК РФ).

- Есть специальный перечень товаров, облагаемых НДС 0 процентов. Это редкие товары. Например, продукция из области космической деятельности, драгоценные металлы, товары для Чемпионата мира по футболу — 2018. А вот, например, ювелирные украшения со ставкой НДС 0% не бывают: к их реализации применяется общая ставка 18%.

- Нулевая ставка НДС используется в следующих случаях: транзитная перевозка товаров через Россию воздушным транспортом и перевозка пассажиров и багажа из России или в Россию (подп. 2.10 и подп. 4 п. 1 ст. 164 НК РФ).

Это перечень основных операций, в каких случаях применяется ставка НДС 0%. Общий вывод такой: для нулевой ставки надо заниматься специфической деятельностью. Гораздо больше компаний, кто работает без НДС, чем тех, кто применяет нулевую ставку.

Без НДС и 0% НДС – в чем разница

Оплата без НДС – это значит, что в сумме, за которую компания продает товар, нет добавленной стоимости. Может ли ООО работать без НДС? Да, но такое возможно в двух случаях:

Первый случай. Организация работает без НДС, если применяет специальные налоговые режимы – УСН, ЕНВД или ЕСХН.

Второй случай. Без НДС проводят реализацию компании, которые соблюдают лимит по выручке и получили освобождение от налога. Как работать ООО без НДС на общем режиме рассказывает статья 145 Налогового кодекса.

Необходимо, чтобы выручка компании за три предшествующих последовательных календарных месяца не превысила в совокупности два миллиона рублей. НДС в расчет выручки не берут. Но надо следить, чтобы и дальше выручка за три месяца не превышала этот лимит, иначе компания утратит право на освобождение.

Если сумма выручки попадает под лимит, то организация подает налоговикам уведомление на получение освобождения и подтверждающие документы (п. 3 ст. 145 НК РФ).

Что это значит в документах ставка «Без НДС»

На практике работать без НДС не всегда выгодно. Ведь разница между договором с НДС и без НДС в том, что при последнем варианте покупатели не вправе применять вычеты по товарам, приобретенным у неплательщиков. Поэтому не все соглашаются на покупки, по которым невозможны вычеты.

Как узнать, является ли организация плательщиком НДС

Важно знать о своих контрагентах, платят ли они НДС. То есть возможны ли вычеты по покупкам от таких партнеров. Ответ на вопрос, как узнать, организация работает с НДС или нет, есть в самом договоре с контрагентом. Поэтому сложностей здесь не возникнет. Но важно, чтобы контрагент был добросовестным.

В чем разница без ндс и ндс 0%

Если он является плательщиком НДС, но фактически налог не платит, заявлять вычеты по таким покупкам рискованно. Налоговики могут их снять и пересчитать налог, доначислить пении и штрафы. Проверить, есть ли у контрагента налоговые долги, можно на сайте ФНС.

Налоговые ставки НДС 18%, 10%, 0%

Налог на добавленную стоимость в налоговой системе России по праву считается одним из наиболее сложных. Законодательные нормы по данному налогу содержат множество неоднозначных вопросов, касающихся порядка его расчета. Различные нюансы формирования налоговой базы по НДС всегда вызывали вопросы у бухгалтеров.

Работа с или без НДС (плюсы и минусы)

Источник: https://obd2bluetooth.ru/chto-znachit-bez-nds/

Ндс — сложное понятие простыми словами

«Налог на добавленную стоимость (сокращ. НДС) представляет собой форму изъятия в бюджет части стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения».

Так определяется НДС в нескольких авторитетных справочниках. Что можно понять из этой расшифровки термина? Навскидку – этот налог касается тех, кто производит и продает. Вот только если мы внимательно изучим любой фискальный чек, выданный нам на кассе в супермаркете или аптеке, там внизу будет строчка: «в том числе НДС столько-то процентов, сумма такая-то». Получается, что его платим мы — конечные потребители товаров и услуг, совершенно ни разу не производители и юридические лица, обычные граждане?

Собственно, НДС или налог на добавленную стоимость называют самым сложным для понимания, основным источником для наполнения и формирования бюджета, считают самым запутанным в исчислении, а некоторые говорят о нем как о «вселенском зле», которое гробит отечественную экономику и создает благоприятную платформу для коррупционных схем.

Что такое НДС — «для чайников» и «на пальцах»

Налог на добавленную стоимость – косвенный по своему типу, он действует для всех, кто создает дополнительную рыночную ценность. Облагаются им те, кто продает с наценкой, и не важно, сам он произвел товар/услугу или только реализовал.

Еще подробнее и понятнее:

- Фирма A занимается пошивом штанов.

- Для одного изделия она покупает ткань, нитки, то есть материалы (в сумме всего на 100 рублей). Делает это у различных предприятий, плательщиков НДС.

- Она несет «общецеховые» расходы (платит за аренду, ремонт оборудования) на одно изделие в размере 10 рублей. Услуги она приобретает также у организаций, которые платят НДС в бюджет.

- Итого себестоимость составит 110 рублей, и в ней уже «сидит» входящий НДС. Для РФ стандартная ставка составляет 18% (некоторые виды деятельности, товарные группы облагаются по другим ставкам или освобождаются от него полностью). 110 руб. – это база для налогообложения, которая принимается нами как 118%. Чтобы «изъять» из этой цифры НДС, нам нужно 110 разделить на 118 и умножить на 18. Тут работают законы арифметики, вычисления процентов. То есть в данном случае фирма A уже уплатила НДС в размере 16,78 руб.

- Далее фирма A реализует свой товар, естественно, по цене выше себестоимости, ведь ей нужно получить прибыль. Предположим, цена продажи составит 200 руб. за единицу.

- Покупатель-магазин, назовем его фирмой B, отдавший предприятию 200 руб. за штаны, платит и НДС, который составляет те же 18% или 30,51 рублей.

- Теперь фирме A нужно заплатить НДС в бюджет. Но! Не все 30,51 руб., полученные от покупателя, а только разницу между входящим (16,78 руб. в нашем примере) и пришедшим с выручкой. То есть от 30,51 она отнимает 16,78. И в результате к оплате — 13,73 руб.

- Если продолжить цепочку и рассмотреть последующую продажу фирмой B штанов своему клиенту, гражданину N, по цене 250 руб., то в полученной выручке будет 38,14 руб. НДС.

- Фирма B должна будет отдать в бюджет 38,14 – 30,51 = 7,63 руб. «эндеэса», цифра которого вычисляется путем простого вычитания от полученного и уже уплаченного ранее в адрес поставщика, фирмы A.

По сути, каждый из налогоплательщиков отдает в виде НДС только ту часть, которая входит в добавленную им ценность продукта. А вот конечный потребитель, который не планирует перепродать товар с выгодой или же использовать купленное для бизнес-целей, где можно получить возмещение, платит по полной.

То есть бюджет наполняет гражданин N, отдавший свои деньги за штаны и заплативший всю до копеечки сумму НДС, как, кстати, и подоходный налог с зарплаты. И все растиражированные мнения о том, что НДС – серьезная нагрузка на бизнес, в конце концов сводятся на нет простейшей логической цепочкой, показывающей, кто же в действительности платит налог на добавленную стоимость.

Хотя получить право на налоговый вычет по НДС и тем более его возмещение – еще та задача, которую каждый день решают предприниматели.

Такая же картина будет наблюдаться в любом виде деятельности (в торговле, оказании услуг, на производстве), у всех плательщиков НДС. Расчет и отчетность по этому виду налога намного запутаннее, чем выплата отпускных, к примеру, или другие бухгалтерские операции.

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог…

Существует огромное количество исключений из списка, начиная от субъектов малого бизнеса, чья выручка меньше определенного значения, заканчивая некоторыми видами операций, к примеру, инвестированием.

Интересные факты об НДС

НДС в общемировой «налоговой архитектуре» занимает место таинственного замка с темными подземельями, где слышен шепот заговоров. Конечно, это красочное сравнение, но тем не менее у налога на добавленную стоимость, мягко сказать, странная репутация. Только несколько фактов:

- Во многих развитых странах «эндеэса» нет, этот налог не использует Австралия, США, некоторые государства Южной Америки.

- Его в качестве прогрессивной замены налога с оборота ввел французский экономист Морис Лоре в 1954 году, в 70-е он распространился по Европе, в 1982 году полностью вытеснил налог с оборота, в 1992 году был введен в России.

- Ряд ведущих аналитиков считают НДС эдаким отголоском «мирового заговора» – он не просто сложен для исчисления, но и позволяет тиражировать коррупционные схемы, уменьшать величину сборов в бюджет в их физической величине, при этом одним предоставляя возможность уходить от уплат, а у других отнимая законное право на возмещение.

- «Создатель» отечественного НДС, правительство под руководством Павлова, того самого, который «прославился» громким обманом населения в своих заверениях о невозможности денежной реформы (распоряжение об изъятии купюр номиналом в 50 и 100 рублей было подписано буквально на следующий день после этого заявления, что привело к потерям сбережений миллионами).

- Егор Гайдар, возглавивший Правительство в 1992 году и ставший преемником «российского эндеэса», в своей книге отозвался о схеме начисления и взимания НДС как о такой, что была сырой, недоработанной и «шлифовалась» в процессе (от момента подписания законов до их официальной публикации). Сегодня уже никто не сомневается, что в этом вопросе нужны глубокие изменения, ведь нынешняя схема возмещения НДС – великолепный «полигон» для махинаций.

- В разных государствах своя величина, начинающаяся от 3-х %, заканчивающаяся 25-ю % в Дании и Швеции и доходящая до максимальных 27% в Венгрии.

- Алгоритм вычисления НДС сложен математически. Возможно, именно это послужило тому, что во многих странах приняты величины в 25%, ведь такие значения облегчают процесс «выемки» нужной цифры. Если «на пальцах», то получаем следующее: чтобы узнать величину НДС, требуется полную цену или базу разделить на (100 + процент НДС) и умножить на значение НДС; значит, если у нас цена 100 (включая НДС), а налог составляет 5%, то схема выглядит так – 100/105*5, если 20% НДС, то 100/120*20, если 18%, то 100/118*18; приводя ее в короткий вид, вычисляя изъятием процента сразу, мы получаем для 20% число в 16,66(66), для российских реалий – 15,2542372883559, которое сокращается до 15,25%, а при 25 % НДС нужно просто разделить цену с налогом на 5.

- Многие эксперты и бухгалтеры указывали на то, что при операциях вычисления НДС с применением дробных чисел на сотых и тысячных значениях «терялись» не просто копейки, а десятки и тысячи денежных единиц.

- Система TAX FREE или возможность возврата НДС при покупках в специализированных точках нерезидентами при выезде из страны действует в более чем 50 государствах, взимающих налог на добавленную стоимость.

У налога на добавленную стоимость не безупречная репутация, но тот факт, что он – системообразующий для бюджета многих стран, отрицать нельзя. Для России цифра поступлений от НДС внушительна, она составляет до 40% от всех сборов.

Кто не платит НДС?

В России существует несколько ставок налога на добавленную стоимость:

- 18% – стандартная, которой облагается большая часть товаров, услуг, работ и операций;

- 10% – действует для детских товаров (за исключением некоторой их части), медицинских изделий и лекарств, не входящих в перечень жизненно важных, отдельных видов продуктов питания;

- 0% – предназначена для экспортных операций, ж/д, авиа- и водных перевозок, транспортировки нефти, газа и передачи электроэнергии.

Не облагаются налогом услуги по уходу за больными и детьми, образовательные, адвокатские, страховые и ряд других, реализация товаров религиозного предназначения, жилых домов, некоторой медицинской продукции.

Кроме того, НДС не платят те субъекты предпринимательской деятельности, которые работают на специальных льготных системах — ЕНВД, ЕСХН, ПСН, УСН. Также могут получить освобождение от уплаты НДС те предприниматели, чья выручка не превысила 2 млн. рублей (расчет делается за период в 3 предыдущих месяца и в сумме реализации без учета НДС). То есть здесь берется во внимание только денежный итог деятельности, среднесписочная численность работников и некоторые другие факторы не играют роли. Исключение составляют налогоплательщики, проводящие импортные операции, и производители подакцизных товаров.

Совет: НДС – налог крупного бизнеса, то есть отказ от него таит в себе угрозу выпадения из цепочки (торговой или производственной) плательщиков. По сути, если предприниматель не может выставить счет-фактуру с графой, где указана заветная цифра к вычету, он становится невыгодным партнером, ведь его покупателю придется заплатить налог самостоятельно в полном объеме.

Конечно, ИП на «упрощенке» или «освобожденное» ООО вправе выписать такой документ своему клиенту, но тогда они берут на себя уплату «эндеэса» в бюджет, причем полностью.

Поэтому, прежде чем писать заявление на освобождение от НДС или переходить на спецрежим, проанализируйте, насколько вам это выгодно, не перевесит ли возможность работать с любыми контрагентами все прелести льготных систем налогообложения.

С другой стороны, получить статус субъекта, освобожденного от уплаты НДС, не столь просто, сравнивать его оформление с доверенностью в налоговую на получение и подачу документов нельзя. Придется вдобавок к заявлению предоставить еще и ряд других документов, выписок, бухгалтерских книг.

При этом любое превышение указанной суммы выручки автоматически лишает права пользования предоставленной льготой.

Освобождение может быть выгодно в случае работы с конечными потребителями товаров и услуг, которые будут их применять/использовать для собственных нужд (и которых не будет интересовать налоговый вычет).

Налоговый вычет, или Как платят НДС

Выше уже было разобрано в деталях, что основным плательщиком налога на добавленную стоимость является конечный покупатель. Бизнес-структуры – попросту агенты, удерживающие его и отдающие в бюджет положенную часть, то есть разницу между входящим и исходящим. Чтобы получить налоговый вычет, нужно выполнить три обязательных правила:

- провести постановку на бухучет приобретенные товары, услуги, работы;

- иметь правильно оформленные счета-фактуры, которые будут предъявляться к вычету;

- в цене товаров, услуг и работ должен быть учтен НДС.

Однако существует еще и ряд нюансов, которые сильно влияют на перипетии получения налогового вычета. И они имеют не всегда объективную, а зачастую субъективную подоплеку. Многим организациям и предпринимателям налоговые органы отказывали в получении вычета. И этому служили следующие факторы:

- Непрослеживаемая или слабо видимая связь (по мнению инспектора) входящего НДС и будущих операций, в которых запланировано получение прибыли, соответственно, добавленной ценности и налога. То есть работник фискальной службы может отказать в получении вычета исходя из собственной оценки целесообразности предпринимательской деятельности налогоплательщика.

- Работа с «подозрительными» контрагентами. Эта причина – одна из самых распространенных при отказах в получении налогового вычета. Позиция ФСН в этом вопросе проста, она перекладывает все проверки добросовестности поставщиков на плечи их партнеров. То есть, если вашего контрагента сочтут тем, кто не выполняет свои обязанности как налогоплательщик, по сути, признают «фирмой-однодневкой», вас лишат возможности получить налоговую выгоду (вычет или зачет НДС).

- Правильность заполнения счета-фактуры и соблюдение сроков его выставления. Здесь обязательно нужно следить за тем, чтобы НДС был выделен отдельной строкой. И хотя по большому счету это условие необязательно, его соблюдение может оградить от споров с ФНС. То же касается сроков выставления счета-фактуры в адрес покупателя.

- Добросовестность налогоплательщика, желающего получить вычет. Здесь препятствием для получения вычета могут стать такие банальные обстоятельства, как разовый характер операции, использование посредников, создание организации незадолго до проведения сделки и подобное.

Совет: если вы полностью уверены в правильности своих действий и считаете, что отказ в уменьшении суммы НДС к оплате в бюджет со стороны налогового органа неправомерен, то следует обжаловать это решение. У вас есть возможность обратиться в вышестоящий орган ФНС либо же отстоять свои интересы в суде. Зачастую арбитраж становится на сторону предпринимателя, ведь законы трактуются сотрудниками фискальной службы буквально и явно не в пользу бизнеса.

Декларация по НДС за квартал сдается до 25-го числа месяца, следующего за отчетным периодом, то есть до 25.04/07/10/01. Оплата может производиться равными частями в течение текущего квартала, того, когда была подана декларация. Все просрочки, занижения налоговой базы, даже сделанные по оплошности, неподача отчетности и подобное – действия наказуемые. За них предпринимателю могут грозить не только штрафы и административная ответственность, но и уголовная.

Сохраните статью в 2 клика:

НДС – сложный, непонятный и представляющий серьезные трудности в исчислении налог. Также он вызывает наибольшее число споров между предпринимателями и фискальной службой. Однако если вы решились создать бизнес не просто для того, чтобы получить небольшой дополнительный доход и заработать деньги в домашних условиях, а с перспективой и надеждами на его развитие, то изучать тонкости этого налога все же придется. Он открывает двери в большой бизнес, позволяет стать звеном цепочки, а единственная строчка в счете-фактуре с выделением НДС может дать предпринимателю конкурентное преимущество.

Источник: http://megaidei.ru/organizaciya-biznesa/chto-takoe-nds

Без НДС: что это значит

Вы получили от поставщика счет без НДС, что это значит? Вы работаете без НДС, а покупатель оплатил услуги с НДС, какие последствия наступят для вас? На что обратить внимание, если в договоре указана цена с НДС или без НДС? В этой статье расскажем, в чем разница операций с НДС и без НДС. И дадим образец письма, который поможет ответить на претензии налоговиков.

По словам самих налоговиков, НДС – это налог, по которому лучше всего налажено администрирование. Это значит, что любая оплошность, связанная с НДС, скорее всего, будет выявлена. Для налогоплательщика это угроза штрафов и проверок. Расскажем, на что обратить внимание, если вы получаете счета или заключаете договоры с НДС или без НДС. Рассмотрим нюансы с позиции поставщика и покупателя.

Счет с НДС и без НДС: в чем разница?

Если в счете сумма указана без НДС, это значит, что ваш поставщик не является плательщиком этого налога. Например, применяет УСНО, ЕНВД, патентную систему и т.д. И наоборот, вы получили от поставщика счет на оплату, в котором указана сумма с НДС. Это значит, что ваш поставщик применяет общий налоговый режим. Обычно его применяют юридические лица. Но и предприниматели тоже могут работать с этим налогом, хотя и реже.

Кто может заключать договоры и выставлять счета без выделенной суммы налога? Это могут делать организации и предприниматели, которые:

- Освобождены от обязанностей налогоплательщика (ст. 145, 145.1 НК РФ),

- Реализуют товары, работы или услуги, освобожденные от налогообложения (ст. 149 НК РФ),

- Проводят операции, не являющиеся объектом налогообложения (ст. 146 НК РФ).

Компании и ИП, применяющие специальные налоговые режимы, выставляют счета без НДС. Это касается тех, кто работает на УСН, ЕНВД, патенте и т.д.

Договор с НДС и без НДС: в чем разница для поставщика?

Если вы являетесь поставщиком, то в первую очередь от вас зависит правильность оформления договора и счета. Именно вы должны правильно указать сумму с налогом или без него, тут возможны следующие варианты:

|

Сумма включает НДС |

Сумма 9 600 руб., в том числе НДС (20%) 1 600 руб. (НДС «спрятан» в сумме) |

|

Сумма отдельно, НДС «сверху» |

Сумма 9 600 руб., НДС 1 920 руб. (НДС «накидывается» сверху) |

|

Сумма без НДС |

Сумма 9 600 руб., без НДС |

Если вы применяете ОСНО, вы обязаны принимать от покупателей платежи с указанием суммы добавленного налога. По любым неточностям претензии налоговиков будут направлены вам. Рассмотрим наиболее частые ошибки.

Поставщик на ОСНО, а в договоре не указана сумма НДС

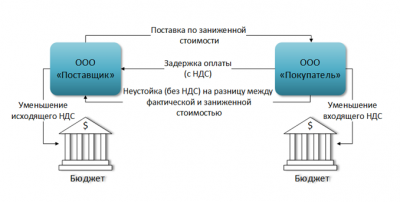

Распространенная ошибка – в договоре не указана сумма НДС или правила ее определения. Например, просто указано «Стоимость работ составляет 10 000 рублей». При этом не понятно, включен в эту сумму налог или нет. Налоговики разбираться не станут. Они будут считать договорную сумму базой, а налог насчитают сверху. Если вернуться к нашему примеру, к сумме 10 000 руб. прибавят 20%. Вам доначислят 2 000 рублей налога (10 000 * 20%).

Поставщик на УСН, а выставил счет с НДС

Если вы не являетесь плательщиком налога, например, применяете УСНО, то в договоре и счете нужно приписывать к сумме «без НДС». Как исправить ошибки:

- Если вы на УСН, а покупателю выставили счет с налогом, попросите его написать вам письмо об уточнении платежа. В тексте письма написать, что в платеже считать верной сумму без НДС. Прикрепите это письмо к платежке покупателя. Сдавать НДС-ную отчетность и платить налог не нужно,

- Если вы указали сумму налога в договоре, его нужно или перезаключить, или составить дополнительное соглашение с правильной формулировкой,

- Самый плохой случай – если вы выставили покупателю счет-фактуру с выделенной суммой НДС. Вам придется подать декларацию и заплатить налог в бюджет. Причем декларацию по НДС принимают только в электронном виде. А уменьшить налог за счет вычетов, как это делают на ОСНО, вам нельзя.

Неправильная формулировка

Можно увидеть такое: вместо формулировки «без НДС» могут написать «НДС 0%» или «НДС не облагается». Это неверно. Во-первых, по ставке 0% облагаются товары, работы и услуги по строго ограниченному перечню. Он приведен в п. 1 ст. 164 НК РФ. Во-вторых, если вы указали нулевую ставку, то в дальнейшем вы обязаны ее подтвердить.

То же самое касается формулировки «НДС не облагается». Это перечень операций по ст. 149 НК РФ. Ваш товар в этот перечень не входит, а значит облагается. То есть сумма указывается без налога не потому что операция не облагается, а из-за вашего спецрежима.

Указывайте в договорах и счетах правильные формулировки. Выбирайте их в зависимости от причины отсутствия налога в сумме по договору.

Вы на УСНО, а покупатель оплатил сумму с НДС

Допустим, вы не работаете с НДС. Счет вы оформили правильно, без НДС, но от покупателя на расчетный счет поступила сумма с НДС. Покупатель просто ошибся и неверно сформулировал назначение платежа.

Попросите покупателя написать вам письмо об уточнении платежа. В тексте письма написать, что в платеже считать верной сумму без НДС. Прикрепите это письмо к платежке покупателя. Главное – правильно укажите сумму в договоре и не выдавайте счет-фактуру с выделенным налогом. Сдавать отчетность и платить налог вам не придется.

Если придет требование из ИФНС, напишите ответ о том, что покупатель указал налог по ошибке. Приложите копии:

- Договора,

- Вашего счета,

- Платежки покупателя,

- Письма покупателя.

Покупатель знает, что вы на УСН, но просит счет-фактуру

Выдайте счет-фактуру, но не выделяйте сумму НДС. Если вместо ставки налога вы укажете «Без НДС», претензий налоговиков не будет. Главное – не указывайте ставку 0% и не пишите «НДС не облагается». Сдавать отчетность и платить налог вам не нужно.

Договор с НДС и без НДС: в чем разница для покупателя?

Если вы являетесь покупателем, счет с НДС для вас обозначает следующее:

- Вам нужно проверить, как цена товара, работы или услуги указана в договоре. Если счет выставлен на сумму с налогом, то и в договоре налог тоже должен быть прописан,

- В платежном поручении на перевод оплаты поставщику вам нужно указать сумму налога. Ее пишут в произвольном текстовом виде в поле «Назначение платежа». Например: «Оплата за канцелярские товары по счету № 111 от 20.01.2020г. Сумма 2 400 руб., в т.ч. НДС 400 руб.»,

- Вместе с товарной накладной поставщик должен передать вам счет-фактуру на сумму НДС. Он может объединить эти два документа в один – универсальный передаточный документ,

- В дальнейшем вы сможете принять налоговый вычет по счет-фактуре поставщика.

Важно, чтобы сумма в счете совпадала с договорной. Заключая договор, выясните у поставщика, какой налоговый режим он применяет. Здесь возможны варианты:

- Поставщик применяет ОСНО. Тогда в договоре сумма должна быть указана с НДС. Не имеет значения, как он рассчитывается, включается в сумму или накидывается сверху. Главное, что поставщик даст вам счет-фактуру, и вы сможете принять к вычету входной НДС,

- Поставщик – спецрежимник, например, применяет УСНО. Тогда в договоре он должен указать сумму без налога и счет-фактуру вам выдать не сможет. А даже если и выдаст, принять к вычету такой «входной» налог вам нельзя. В ходе камеральной проверки вашей декларации налоговики отбракуют счет-фактуру спецрежимника, уберут вычет и доначислят налог,

- Поставщик применяет ОСНО, но пользуется освобождением от уплаты налога на добавленную стоимость. В этом случае тоже не получится воспользоваться вычетом.

Как узнать, какой налоговый режим применяет поставщик? Очень просто – запросить копию последней налоговой отчетности по доходам и НДС:

- Компания на ОСНО пришлет копии деклараций по налогу на прибыль и налогу на добавленную стоимость,

- Спецрежимник предоставит отчетность по соответствующему налоговому режиму (УСН, ЕНВД и т.д.), а декларацию по НДС предоставить не сможет.

Что будет, если вы оплатили по счету сумму с НДС, а оказалось, что поставщик на УСН или другом спецрежиме? Для вас – ничего. Никаких претензий со стороны банка или налоговиков к вам не будет. По просьбе поставщика или по своей инициативе вы можете написать контрагенту письмо об уточнении платежа. Главное – не принимайте к вычету входной налог по счет-фактуре спецрежимника.

Источник: https://www.rnk.ru/article/216946-bez-nds-chto-eto-znachit