Налог на имущество на ЕСХН в 2026 году

Единый сельскохозяйственный налоговый режим долгое время не относился к популярным спецрежимам налогообложения, поскольку не так много предпринимателей выбрали своей стезей сельхозпродукцию. Однако в свете последних политических событий, в том числе наложения западных санкций, сельхозпроизводителей стало значительно больше. Поэтому законодатели несколько пересмотрели налоговое бремя для тех, кто будет на ЕСХН в 2018 году и далее.

Какие нововведения ждут плательщиков ЕСХН? Как будет производиться оплата ими налога на имущество, а в каких случаях платить не понадобится? Как рассчитывать и учитывать этот налог? Обо всем этом мы расскажем в нашей статье.

Революционные нововведения для ЕСХН

Налоговый кодекс РФ получил несколько поправок в статьях, касающихся налогообложения на ЕСХН: для этого был принят Федеральный закон 27.11.2017 №335-ФЗ о внесении соответствующих изменений. Главных новшеств два:

- введение уплаты НДС в 2019 года;

- изменение оснований для освобождения от налога на имущество с 2018 года.

ОБРАТИТЕ ВНИМАНИЕ! Ограничения освобождения от налога на имущество означают, что теперь он обязателен к уплате, за исключением оговоренных НК РФ ситуаций.

Что изменилось в уплате налога на имущество при ЕСХН

Как мы помним, до недавнего времени производители сельскохозяйственной продукции, выбравшие для налогообложения систему ЕСХН, были полностью освобождены от уплаты налога на имущество организаций. Что касается выбравших такой режим индивидуальных предпринимателей, они должны были оплатить налог на имущество физлиц только с той недвижимости, которая не служила им для их деятельности. С 01.01.2018 года положение несколько изменится: налоговая нагрузка на сельскохозяйственный бизнес возрастает.

В пункте 3 статьи 346.1 Налогового кодекса России говорится о том, что отныне предприниматели на ЕСХН становятся плательщиками налога на имущество. Не оплачивать его разрешено лишь со следующих объектов:

- непосредственно применяющихся для производства профильной (сельскохозяйственной) продукции;

- используемых для первичной и промышленной переработки полученной продукции;

- нужных для оказания услуг производителями сельхозтоваров.

Эти условия одинаковы как для организаций, так и для сельхозпроизводителей — ИП.

Какое имущество облагается налогом

Налоговый кодекс обозначил сферу применения налогооблагаемого имущества, но не уточнил, какие именно его объекты имеются в виду, не разделил его по квалификационным признакам, по видам применения в сельхоздеятельности и пр. Поэтому возможны разночтения в отношении определения налоговой базы, которые могут стать причиной конфликтов с налоговой службой. Что же делать, чтобы их избежать?

Поскольку закон является новым, поправки вступили в силу относительно недавно, еще не сложилось системы его функционирования, не было прецедентов по возникшим спорам. Во избежание неоднозначных ситуаций рекомендуем перед тем, как разделить облагаемое налогом имущество и освобожденное от него, проконсультироваться в своей территориальной ИНФС.

ВАЖНО! Желательно попросить у сотрудников налоговой службы письменные разъяснения: это избавит вас от возможных проблем в будущем и станет аргументом в вашу пользу в любых спорах.

По общему правилу в базу налога на имущество входят все движимые и недвижимые (учитываемые по кадастровой стоимости) объекты, кроме земельных участков и транспортных средств: для них существуют отдельные налоги (земельный и транспортный).

Разделить объекты нельзя обложить налогом

В этой фразе запятая может быть до или после слова «нельзя» – от этого зависит предполагаемая налоговая база.

Критерием распределения имущественной базы на облагаемую и необлагаемую данным налогом является раздельный бухгалтерский учет.

ВАЖНАЯ ИНФОРМАЦИЯ! Особенности раздельного учета облагаемого и необлагаемого имущества должны быть отражены во внутренней учетной политике организации.

Но что делать, если по факту часть имущества применяется одновременно и для сельскохозяйственной, и для иной предпринимательской деятельности? В таких случаях обычно затруднительно провести раздельный бухучет объектов основных средств.

На помощь придет вспомогательный способ определения налогооблагаемой доли, основанный на результате предпринимательской деятельности, а именно выручке от реализации (оказании услуг, работ). Следует сравнить выручку от сельскохозяйственной деятельности с выручкой от иной деятельности, выполняемой с помощью данного ОС.

Остаточная стоимость такого имущества определяется пропорционально доле дохода от иной, не сельскохозяйственной деятельности, в общей сумме выручки организации.

В число объектов, безусловно облагаемых налогом на имущество по новому законодательству, попадут:

- административные здания фирмы;

- офисные помещения;

- жилой и гостиничный фонд;

- общежития для рабочих;

- столовые и т.п.

К СВЕДЕНИЮ! Налог платит не только собственник данных объектов, но и предприниматель или фирма на ЕСХН, взявшие их в аренду или зафрахтовавшие.

Итог: определение базы имущественного налога

Исходя из информации Письма Минфина №03-11-10/2342 от 18 января 2018 года, налог на имущество организаций исчисляется по следующим основаниям:

- если основное средство применяется по профилю ЕСХН, налог на это имущество платить не нужно;

- если ОС используют для другой приносящей доход деятельности, оно становится налоговой базой;

- параллельное использование ОС делает основанием для исчисления долю выручки организации от несельскохозяйственных видов деятельности в общей доходной денежной массе;

- имущество, находящееся на консервации, не входит в налогооблагаемую базу независимо от сферы его целенаправленного применения.

Для предпринимателей — физических лиц на ЕСХН налоговая база по имущественному налогу исчисляется налоговиками, затем присылается уведомление, согласно которому и следует произвести оплату. Облагаются налогом объекты недвижимости ИП: сведения о них подаются в ИНФС органами государственного кадастрового учета и органами, регистрирующими имущественные права.

ВАЖНАЯ ИНФОРМАЦИЯ! ИП не должны будут предоставлять подтверждающие льготу документы ИНФС: налоговики сами будут брать сведения из соответствующих источников и запросят бумаги, только если данные невозможно получить из иных источников. Сообщить о льготе можно будет без личного визита – в электронной форме.

Цифровые лимиты имущественного налога

Налог на имущество платится с объектов, входящих в состав ОС, использующихся более 1 года. Регионами устанавливаются собственные ставки (федеральные законы утверждает лишь максимальную), возможность льгот и полного освобождения. В таблице представлены важные цифры, касающиеся ограничений по ставкам налога на имущество, в том числе и для плательщиков ЕСХН.

Предельные ставки налога и сроки подачи деклараций

| по среднегодовой стоимости | по кадастровой стоимости | максимальный | минимальный |

| 2,2% | 2% | 1,1% | 0% |

| В регионах ставка может быть снижена | Регион вправе установить льготу или полностью убрать налог |

Алгоритм расчета налога на имущество

Как уже говорилось, ИП платят данный налог по присланному налоговой уведомлению. Рассчитывать налог самостоятельно им не нужно, в отличие от организаций, которые должны регулярно производить расчет имущественного налога и подавать налоговую декларацию. Это делается в следующей последовательности.

- Уточните по объектам учета, какие ОС входят в налогооблагаемую базу.

- Проверьте, обладает ли организация региональными правами на льготы по данному налогу.

- Выясните базу для налогового исчисления: среднегодовую или кадастровую стоимость объекта недвижимости, остаточную стоимость движимого объекта.

- Выберите необходимую формулу для исчисления налога:

- для среднегодовой стоимости: СР-Г.СТ. х СТ. / 4, где СР-Г.-СТ. – среднегодовая стоимость ОС, а Ст. – действующая в данном регионе ставка;

- для кадастровой стоимости – К. СТ х Ст / 4, где К. СТ. – кадастровая стоимость основного средства.

- По налоговым ставкам, действующим в данном регионе, вычислите сумму налога.

- Ежеквартально вносите авансовые платежи.

По авансовым платежам следует сдавать отчет раз в квартал, а по итогам учетного года сдается декларация по налогу на имущество.

ОБРАТИТЕ ВНИМАНИЕ! С 2018 года действуют новые формы подачи сведений, утвержденные приказом ФНС №ММВ-7-21/271@от 31 марта 2017 г.

Источник: https://assistentus.ru/eshn/nalog-na-imuchestvo/

Единый сельскохозяйственный налог. (ЕСХН). Система налогообложения для сельхозпроизводителей :

Единый сельскохозяйственный налог для сельскохозяйственных товаропроизводителей заменяет собой основной комплекс установленных обязательных бюджетных сборов. Данная система предусмотрена как для физических (ИП), так и для юрлиц.

Общие сведения

Действующая редакция гл. 26.1 НК РФ устанавливает новые принципы системы обложения. В настоящее время она максимально приближена к упрощенной схеме. Применение единого сельскохозяйственного налога индивидуальными предпринимателями осуществляется вместо:

- НДФЛ.

- Налога с продаж.

- Транспортного сбора (в отношении ТС, эксплуатируемых при осуществлении деятельности, связанной с предпринимательством).

- ЕСН.

- Налога на имущество физлиц (в отношении объектов, используемых при осуществлении предпринимательской деятельности).

Для юридических лиц он заменяет:

- НДС (кроме НДС, который подлежит уплате при ввозе продукции на российскую таможенную территорию).

- ЕСН.

- Отчислений с имущества организации.

- Налог на прибыль.

Субъекты

Налогоплательщики единого сельскохозяйственного налога должны соответствовать ряду требований. В частности:

- Они должны выпускать с/х продукцию или выращивать рыбу, осуществлять промышленную и первичную их переработку, а также реализацию.

- В общей прибыли от продажи таких предпринимателей или организаций доля дохода от сбыта произведенных с/х продуктов или рыбы должна составлять не меньше 70%.

Специфика использования

Единый сельскохозяйственный налог (ЕСХН) введен в 2001 году. Он может использоваться строго определенными субъектами. Общие понятия и условия расчета приводятся в НК. В специальной главе отражены все основные определения и правила. Кроме этого, в ней устанавливается порядок исчисления и уплаты единого сельскохозяйственного налога. Соответствующие положения приведены в специальной главе закона.

В качестве одной из основных особенностей использования системы выступает обязанность субъектов вести учет показателей деятельности. Они будут использоваться для расчета налоговой базы и суммы единого отчисления. В качестве одного из требований выступает признание расходов и доходов по кассовому методу. В бухучете это осуществляется в соответствии с определенностью фактов деятельности во времени. В этой связи субъектам, в целях исполнения требований, содержащихся в гл.

26.1 НК РФ, следует корректировать показатели в отдельных регистрах.

Потребительские кооперативы

Эти предприятия занимаются сбытом, переработкой и исполняют животноводческие, огороднические, садоводческие и снабженческие функции. Для них доля от реализации с/х продукции собственного производства участников кооперативов, товаров, выпущенных из сельскохозяйственного сырья своего изготовления членов объединения в общей прибыли должна также составлять не меньше 70%.

Важный момент

Требование о ведении бухучета и корректировки его показателей распространяется на юрлиц, фермерские (крестьянские) хозяйства, предпринимателей. Однако по ФЗ № 129 последние не обязаны это делать. Согласно подп. 2, ст. 4 указанного закона, им надлежит вести учет расходов и доходов в порядке, предусмотренном в НК. В данном случае законодательство требует, чтобы показатели, которые используются при расчете базы обложения, были определены в соответствии с информацией, присутствующей в бухгалтерской отчетности.

Признание доходов

Процедура аналогична той, которая предусматривается для субъектов, использующих упрощенную систему. При определении объекта обложения единым сельскохозяйственным налогом организации учитывают прибыль от реализации продукции и имущественных прав, внереализационный доход. В расчет не принимаются поступления, предусмотренные в ст. 251 Кодекса.

Индивидуальным предпринимателям следует учитывать только доход, полученный от их предпринимательской деятельности. Датой получения считается день, в который средства поступили в кассу или на счет в ослуживающей банковской организации.

При этом Кодекс особо оговаривает признание отдельных видов дохода при изменении режима обложения теми юридическими лицами, которые определяли базу налога на прибыль методом начисления.

На дату, в которую произошел учет поступлений, таким предприятиям следует включить в прибыль авансовые суммы по договорам, которые предполагается исполнить в период использования специального режима. Вместе с этим такие субъекты не относят к доходам, по которому рассчитывается единый сельскохозяйственный налог РФ, некоторые поступления, исключенные из их состава законодательством.

В частности, не включаются в них суммы, поступившие в период использования спецрежима по продукции (работам/услугам), прибыль от реализации которых входит в расчетную базу за время нахождения юрлица на общем режиме. У индивидуальных предпринимателей таких сложностей не возникает.

Это обуславливается тем, что определение доходов этих субъектов осуществляется по кассовому методу до и после того, как был осуществлен переход на единый сельскохозяйственный налог.

Расходы

В п. 2, ст. 346.5 Кодекса установлен их закрытый перечень. Указанные в списке расходы аналогичны тем, которые учитываются субъектами при использовании упрощенной системы. Однако перечень их несколько больше. Единый сельскохозяйственный налог рассчитывается с учетом расходов на:

- Судебные и арбитражные споры.

- Повышение квалификации персонала.

- Информационно-консультативные услуги.

- Питание работников, привлеченных к с/х деятельности.

Дополнительно также учитываются затраты в виде штрафов и пени за неисполнение либо ненадлежащее выполнение обязательств по договорам и сумм возмещения причиненного ущерба. Признание всех расходов осуществляется только после их уплаты. Затраты необходимо экономически обосновать и документально подтвердить.

Особенные правила

Затраты на приобретение ОС и НМА учитываются и признаются почти так же, как и при упрощенной схеме. По этим средствам и активам, приобретенным после перехода на единый с/х налог, расходы учитываются в момент их ввода в эксплуатацию. Однако таким способом признать затраты можно не во всех случаях.

Если налогоплательщик реализует (передает) объекты, приобретенные в период применения спецрежима, до истечения трех лет с момента их приобретения (а для объектов со сроком полезного использования свыше 15 лет — до истечения 10 лет с момента их приобретения), то у него возникают негативные налоговые последствия. В соответствии с абзацем 8 подпункта 2 пункта 4 статьи 346.

5 НК РФ налогоплательщик обязан пересчитать налоговую базу за весь период использования реализованных (переданных) объектов с учетом положений главы 25 НК РФ и уплатить дополнительную сумму налога и пени.

База

В качестве нее выступают доходы, уменьшенные на сумму расходов. Они определяются нарастающим итогом с начала периода. Расходы/доходы, которые выражены в инвалюте, пересчитывается по курсу ЦБ, установленному на момент получения прибыли/осуществления затрат. Денежное выражение дохода в натуральной форме определяется в соответствии с рыночной ценой (за вычетом НДС) по положениям ст. 40 Кодекса.

Если субъект обложения этого не сделает, надзорные органы вправе пересчитать поступления сами. Уменьшение базы осуществляется исключительно на сумму убытка, который был получен в прошлых периодах, в которых использовался единый сельскохозяйственный налог. Потери, понесенные в период осуществления расчетов по иным режимам, специальным в том числе, не признаются.

Ставка единого сельскохозяйственного налога — 6%.

Сроки сдачи

Отчетный период при рассматриваемом спецрежиме равен полугодию, а налоговый составляет календарный год. Данное положение устанавливается в ст. 346.7 Кодекса. По окончании периода субъекты обязаны рассчитать авансовую сумму. Это требование установлено в ст. 346.9, п.1.

Авансовые суммы, уплаченные в течение года, будут включены в счет уплаты единого с/х налога по итогам периода. Срок перечисления Кодекс не устанавливает. Декларация по ЕСХН за полугодие сдается до 25 июля текущего (отчетного) года. Сроки представления отчетности по итогам периода совпадают с теми, что установлены для перечисления годовой суммы.

Юрлица перечисляют единый сельскохозяйственный налог до 31 марта, а предприниматели — до 30 апреля следующего года.

Объекты

В качестве них выступают сельскохозяйственные угодья, которые находятся во владении, собственности либо пользовании субъекта обложения. При определении объектов учитывают реализационные и внереализационные доходы. В них не включают поступления, приведенные в ст. 251, а также суммы дивидендов, обложение которых осуществляется агентом. Определяя объекты, доходы уменьшаются на расходы на:

- Изготовление, сооружение, приобретение ОС, их достройку, реконструкцию, дооборудование, техническое перевооружение и модернизацию.

- Получение НМА или создание их самим субъектом.

- Ремонт ОС, арендованных в том числе.

- Зарплату, пособия по временной нетрудоспособности, согласно законодательству РФ.

- Обязательное страхование, включающие взносы по всем его видам.

- Арендованные, лизинговые в том числе, платежи за имущество.

- Добровольное страхование, включающее взносы по страхованию грузов и транспорта.

- На командировки.

Уменьшение также осуществляется на суммы:

- НДС по приобретенной и оплаченной продукции, затраты на которые подлежат включению в расходы в соответствии с положениями Кодекса.

- Процентов, которые выплачиваются за предоставление займов, кредитов.

- Связанные с перечислениями за оказываемые услуги финансовыми организациями, в том числе касающиеся продажи инвалюты при взыскании пеней, сбора, штрафа.

- Таможенных платежей, предусмотренных при ввозе продукции на таможенную территорию страны и не подлежащие возврату.

Особенности учета

Расходы на техническое перевооружение, реконструкцию, модернизацию, дооборудование, достройку, изготовление, сооружение, приобретение ОС и НМА принимаются в момент ввода в эксплуатацию.

Затраты на получение имущественных прав на землю учитываются равномерно на протяжении срока, установленного субъектом обложения, но не меньше 7 лет. Суммы принимаются одинаковыми долями за налоговый и отчетный периоды.

Признание расходов и доходов осуществляется на дату поступления средств в кассу либо банковские счета, получения имущественных прав или продукции (работ, услуг), а также при погашении задолженности прочими способами.

Специфика перечисления

Определение налоговой ставки осуществляется с одного сопоставимого гектара с/х угодий. Размер рассчитывается в форме 1/4 от величины сборов, вмененных в предыдущий календарный год при работе по общей системе обложения. Выплата осуществляется по месту расположения с/х угодий не позднее 20-го числа того месяца, который следует за прошедшим периодом.

Особенности изменения режима

Для перехода на ЕСХН субъекты обложения должны подать соответствующее заявление в налоговый орган по месту своего расположения (жительства). Инспекторы рекомендуют использовать типовую форму. Подать заявление можно в определенный срок — с 20 октября по 20 декабря года, который предшествует тому, с которого субъект переходит на новый режим. Вновь сформированные юрлица и зарегистрированные предприниматели могут принять систему с даты постановки на учет. Для этого заявление о переходе на ЕСХН подается вместе с документами на госрегистрацию.

Ограничения

Они касаются одновременного использования других спецрежимов. Так, субъекты, применяющие ЕСХН, не могут изменить его на УСН и наоборот. Ограничения также предусмотрены для тех предприятий, которые для отдельных видов деятельности используют ЕНВД. Они не могут перейти на ЕСХН, но вправе использовать упрощенную схему.

Дополнительно

Доля реализации сельхозпродукции, которая должна составлять 70%, определяется за 8 мес. того года, в котором субъект подает заявление об использовании единого с/х налога. Впоследствии необходимо подтверждение возможности осуществлять перечисления в рамках данного режима.

Для этого субъекту следует определять удельный вес прибыли от реализации с/х продукции своего производства ежегодно по окончании периода. Переход на выплату ЕСХН не могут осуществлять организации, которые имеют представительства либо филиалы, осуществляющие выпуск подакцизных изделий. Ограничения распространяются на бюджетные учреждения.

Не могут перейти на ЕСХН организации, которые осуществляют предпринимательскую деятельность в сфере игорного бизнеса.

Источник: https://BusinessMan.ru/new-edinyj-selskoxozyajstvennyj-nalog.html

Единый сельскохозяйственный налог для ИП и организаций

Единый сельскохозяйственный налог (ЕСХН) — это специальный режим налогообложения, который предназначен для сельскохозяйственных товаропроизводителей. Перечень товаропроизводителей содержится в пункте 2 и 2.1 статьи 346.2 Налогового кодекса РФ.

В нашей сегодняшней публикации мы расскажем читателю о том, как перейти на ЕСХН, как вести учет и отчетность, какие налоги должны платить субъекты хозяйствования на ЕСХН и от каких налогов они освобождаются.

Понятие «сельскохозяйственная продукция» в Налоговом кодексе РФ

В пункте 3 статьи 346.2 Налогового кодекса определяется понятие «сельскохозяйственная продукция»:

«В целях настоящего Кодекса к сельскохозяйственной продукции относятся продукция растениеводства сельского и лесного хозяйства и продукция животноводства (в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов), конкретные виды которых определяются Правительством Российской Федерации в соответствии с Общероссийским классификатором продукции.

При этом применительно к сельскохозяйственным товаропроизводителям, указанным в пункте 2.1 настоящей статьи, к сельскохозяйственной продукции относятся также уловы водных биологических ресурсов, рыбная и иная продукция из водных биологических ресурсов, которые указаны в пунктах 4 и 5 статьи 333.

3 настоящего Кодекса, уловы водных биологических ресурсов, добытых (выловленных) за пределами исключительной экономической зоны Российской Федерации в соответствии с международными договорами Российской Федерации в области рыболовства и сохранения водных биологических ресурсов, рыбная и иная произведенная на судах рыбопромыслового флота продукция из водных биологических ресурсов, добытых (выловленных) за пределами исключительной экономической зоны Российской Федерации в соответствии с международными договорами Российской Федерации в области рыболовства и сохранения водных биологических ресурсов.»

Кто имеет право применять ЕСХН

В п.2.1. главы 346.2 НК РФ определено, что использовать в предпринимательской деятельности специальный режим налогообложения имеют право:

1. Организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию, при условии, если в общем доходе от реализации товаров (работ, услуг) таких организаций и индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 процентов.

2.

Сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), снабженческие, садоводческие, огороднические, животноводческие), признаваемые таковыми в соответствии с Федеральным законом от 8 декабря 1995 года N 193-ФЗ «О сельскохозяйственной кооперации», у которых доля доходов от реализации сельскохозяйственной продукции собственного производства членов данных кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов этих кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов составляет в общем доходе от реализации товаров (работ, услуг) не менее 70 процентов.

3. Градо- и поселкообразующие российские рыбохозяйственные организации, численность работающих в которых с учетом совместно проживающих с ними членов семей составляет не менее половины численности населения соответствующего населенного пункта.

4. Сельскохозяйственные производственные кооперативы (включая рыболовецкие артели (колхозы).

5. Рыбохозяйственные организации и индивидуальные предприниматели при соблюдении ими следующих условий:

- если средняя численность работников, не превышает за налоговый период 300 человек;

- если в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной собственными силами из них рыбной и иной продукции из водных биологических ресурсов составляет за налоговый период не менее 70 процентов;

- если они осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования.

С 01.01.2017 ФЗ № 216 от 26.06.2016 года этот перечень был расширен:

Применять ЕСХН вправе ООО и ИП, которые оказывают услуги сельскохозяйственным производителям в области животноводства и растениеводства. К этим услугам НК РФ относит:

В растениеводстве: подготовка полей, посев, возделывание и выращивание сельскохозкультур, опрыскивание, обрезка фруктовых деревьев и винограда, пересаживание риса, рассаживание свеклы, уборка урожая, обработка семян до посева.

В животноводстве: обследование состояния стада, перегонка скота, выпас скота, выбраковка сельскохозяйственной птицы, содержание сельскохозяйственных животных и уход за ними.

При условии, что доля дохода от реализации указанных выше услуг должна составлять не менее 70% в общем доходе.

Переход на ЕСХН для ИП и организаций

Переход на Единый сельскохозяйственный налог (ЕСХН) носит добровольный характер. Для того чтобы осуществить переход на данную систему налогообложения, ИП или организации необходимо по месту жительства (или по месту нахождения организации) подать в территориальный орган соответствующее заявление, которое может быть составлено в произвольной форме или по форме № 26.1–1.

Эта форма уведомления о переходе на ЕСХН утверждена Приказом ФНС России от 28.01.2013 № ММВ-7-3/41@.

В заявлении ИП или организации обязательно указываются такие данные, как доля дохода от реализации произведенной собственными силами сельхозпродукции в общем доходе от всех видов деятельности (за предшествующий год). Ее размер должен быть не менее 70%.

В пункте 6 статьи 346.2 Налогового кодекса РФ уточняется, кто не может переходить на ЕСХН:

Не вправе переходить на уплату единого сельскохозяйственного налога:

- Организации, имеющие филиалы и (или) представительства;

- Организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

- Организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса;

- Бюджетные учреждения.

Переход на ЕСХН можно осуществлять с начала налогового периода (с начала календарного года) или с даты государственной регистрации ИП (организации).

Особенности уплаты налогов для ИП и организаций на ЕСХН

В случае применения ЕСХН, налогоплательщики освобождены от уплаты некоторых налогов и взносов.

ИП на ЕСХН не уплачивают:

- налог на имущество (если местными властями не определена кадастровая стоимость объекта недвижимости) ;

- НДФЛ;

- НДС (кроме налога на ввоз товара на таможенную территорию РФ). В части уплаты НДС для ЕСХН произошли изменения. Разъяснения на эту тему опубликованы в конце статьи.

Организации на ЕСХН не уплачивают:

- налог на имущество (если местными властями не установлена кадастровая стоимость объекта недвижимости);

- налог на прибыль организаций;

- НДС (кроме налога на ввоз товара на таможенную территорию РФ).

В статье 346.7 Налогового кодекса ЕСХН предусматривает налоговый период — календарный год, а отчетный период — полугодие.

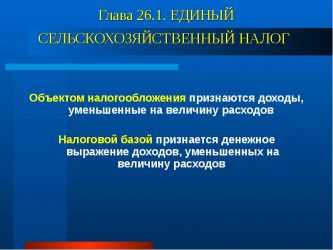

Объектом налогообложения ЕСХН выступают Доходы, уменьшенные на величину Расходов (статья 346.4 Налогового кодекса РФ).

ЕСХН вычисляется по следующим показателям: объект налогообложения умножается на 6% ставку налога (статья 346.9 Налогового кодекса). Законодательство РФ разрешает на местных уровнях снижать налоговую ставку ЕСХН.

Перечень состава расходов содержится в пункте 2 статьи 346.5 Налогового кодекса РФ.

Учет и отчетность ИП и организаций на ЕСХН

Организации, исходя из показателей своей деятельности для исчисления налоговой базы и суммы ЕСХН, на основе главы 26.1 Налогового кодекса РФ, должны вести бухгалтерский учет.

ИП на ЕСХН должны вести учет доходов и расходов в Книге учета доходов и расходов индивидуальных предпринимателей. В Приказе Минфина России от 11.12.2006 № 169н (в редакции приказа Минфина России от 31.12.2008 № 159н) содержатся детали заполнения Книги учета доходов и расходов.

Причем, если КУДиР при ЕСХН планируется вести на бумажном носителе, она должна быть заверена подписью должностного лица налогового органа и скреплена печатью налогового органа до начала ее ведения. Если КУДиР велась в электронном формате, то после ее выведения на бумажные носители она по окончании налогового периода должна быть представлена в налоговый орган для заверения должностным лицом налогового органа не позднее 31 марта года, следующего за отчетным.

https://www.youtube.com/watch?v=pXkaUJG-C4Q

Сроки и порядок подачи декларации по ЕСХН отражены в статье 346.10 Налогового кодекса Российской Федерации.

Декларацию по ЕСХН ИП и организациями подается в налоговый орган не позже 31 марта (года, следующего за истекшим налоговым периодом) один раз в год. Образец декларации ЕСХН утвержден приказом ФНС 28 июля 2014 года за № ММВ-7-3/384 @. С 2014 года в декларацию ЕСХН единожды было внесено изменение Приказом ФНС РФ 01.02.2016 года. Предлагаем вам скачать актуальную форму декларации ЕСХН 2019 по ссылке внизу статьи.

Налог ЕСХН уплачивается дважды в год — за полугодие (авансовый платеж по налогу) и за год (статья 346.9 Налогового кодекса). Авансовый платеж в 2019 году необходимо оплатить до 25 июля 2019 года. Остаток налога ЕСХН оплачивается по итогам работы за календарный 2019 год в срок до 31 марта 2020 года. Так как в 2019 году 31 марта это выходной день, то конечный срок оплаты ЕСХН за 2018 год — 1 апреля 2019 года.

Авансовый платеж в 2020 году необходимо оплатить до 27 июля 2020 года, так как 25-26 июля 2020 — выходные дни. Остаток налога ЕСХН оплачивается по итогам работы за календарный 2020 год в срок до 31 марта 2021 года.

Совмещение есхн с другими налоговыми режимами

ЕСХН можно применять совмещая с ПСН (патентная система) и ЕНВД (единый налог на вмененный доход), если на ПСН и ЕНВД осуществляется отличный от ЕСХН вид предпринимательской деятельности.

Причем при совмещении ЕСХН и ЕНВД (или ПСН) предприниматели обязаны вести раздельный учет доходов и расходов. В случае невозможности разделения расходов при расчете налоговой базы по ЕСХН и ЕНВД (ПСН), эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов. Доходы и расходы по видам деятельности, переведенным на ЕНВД (ПСН), при расчете налоговой базы по единому сельхозналогу учитываться не должны (п. 10 ст. 346.6 НК РФ НК РФ).

Ндс при применении есхн в 2026 году

До 1 января 2019 года предприниматели ЕСХН были освобождены от уплаты НДС. Начиная с 2019 года ИП и организации, применяющие ЕСХН, относятся к категории плательщиков НДС, со всеми вытекающими последствиями.

Во-первых, в 2019 году из базы расходов исключены суммы НДС, по приобретенным товарам. Для ЕСХН начало работать правило ст.2 Закона № 335-ФЗ от 27.11.2017 года. Смысл данного правила состоит в том, что входящий НДС не относится к расходной базе.

НДС должен быть или принят к вычету или включен в стоимость товара.

Ставка налога НДС при ЕСХН стандартная — 20%, за исключением реализации продовольственных товаров, полученных в результате сельскохозяйственной деятельности: скот, мясо и продукты его переработки, молочные продукты, яйца, комбикорм, зерновые, мука, рыба и морепродукты. Эти товары относятся к льготной категории НДС — 10%.

Плательщики НДС при ЕСХН ежеквартально до 25 числа месяца, следующего за отчетным кварталом, подают декларацию по НДС.

Во-вторых, особенностью применения НДС при ЕСХН является то, что при этом специальном режиме налогообложения имеется возможность отказаться от уплаты НДС. Если организация или ИП, применяющие ЕСХН в течение 2019 года получит доход менее 90 млн. руб., то для освобождения от уплаты НДС в 2020 году необходимо до 20 числа месяца, с которого применяется льгота, предоставить в ИФНС уведомление об отказе от уплаты НДС. В дальнейшем для работы без НДС необходимо ежегодно подтверждать это право. Для этого направляется соответствующее уведомление в налоговый орган.

Лимит по доходам для неприменения НДС будет ежегодно уменьшаться в следующем порядке:

- За 2018 год для перехода на работу без НДС в 2019 году — 100 млн. руб.;

- За 2019 год для перехода на работу без НДС в 2020 году- 90 млн. руб.;

- За 2020 год – 80 млн. руб.;

- За 2021 год – 70 млн. руб.;

- За 2022 год и последующие годы – 60 млн. руб.

В эту предельную сумму размер НДС не включается (письмо ФНС от 18.05.2018 г. № СД-4-3/9487@).

В-третьих, отказаться от льготного освобождения от НДС невозможно в течение 12 месяцев с начала использования льготы.

Обратный переход на уплату НДС для ЕСХН возможен только в ситуациях, когда деятельность ИП или организаций выходит за рамки требований, позволяющих отказаться от платежей по этому налогу (п. 5 ст. 145 НК РФ):

- доход от продаж сельхозпродукции превысил установленный для года предел;

- продан подакцизный товар.

В-четвертых, такое освобождение не действует в отношении ввозимых из-за рубежа товаров (п. 3 ст. 145 НК РФ).

Скачать форму декларации ЕСХН 2026 года

Материал актуализирован в соответствии с изменениями законодательства РФ 20.10.2019

Тоже может быть полезно:

Источник: https://tbis.ru/nalogi/edinyj-selskohozyajstvennyj-nalog-dlya-ip

Единый сельскохозяйственный налог (ЕСХН) 2026

Система налогообложения в виде ЕСХН — единого сельскохозяйственного налога — это один из пяти специальных налоговых режимов. Он предназначен для применения в сельском хозяйстве, как следует и из названия.

Как и все остальные спецрежимы, ЕСНХ заменяет собой уплату налога на прибыль и НДС, а также ЕСХН заменяет и уплату налога на имущество организаций.

Единый сельхозналог введен главой 26.1 Налогового кодекса РФ. Формы отчетности, как обычно, устанавливаются финансовым ведомством. Также в правовую базу по ЕСХН можно включать и разъяснения Минфина и ФНС РФ — эти разъяснения не имеют нормативного характера, но помогают разобраться в разных аспектах применения налога.

Порядок перехода на ЕСХН

Переход на единый сельхозналог — добровольное дело. Определиться с желанием применять ЕСХН нужно до 31 декабря года, предшествующего тому году, с которого будет применяться ЕСХН. Именно в этот срок — до 31 декабря — нужно подать в налоговый орган по своему местонахождению (месту жительства) соответствующее уведомление. В нем указываются данные о доле дохода от реализации произведенной налогоплательщиком сельскохозяйственной продукции.

Вновь созданная организация или вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на уплату ЕСХН не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в его свидетельстве.

Обращаем внимание!

Особые условия уведомления о переходе на ЕСХН установлены статьей 346.3 НК РФ для организаций, которые внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ.

Организации и предприниматели, не представившие уведомление о переходе на уплату ЕСХН в установленные сроки, не признаются плательщиками ЕСХН и, соответственно, не смогут применять этот режим налогообложения в новом году.

Налогоплательщики, перешедшие на уплату единого сельскохозяйственного налога, не вправе до окончания налогового периода перейти на иные режимы налогообложения.

Если по итогам налогового периода налогоплательщик перестаёт соответствовать указанным выше обязательным условиям, то он считается утратившим право на применение единого сельскохозяйственного налога с начала года, в котором допущено или выявлено данное нарушение.

Если налогоплательщик утратил право на применение ЕСХН, он обязан сообщить в налоговый орган о переходе на иной режим налогообложения в течение 15 дней по истечении отчетного (налогового) периода.

Налогоплательщики вправе перейти с ЕСХН на другой режим налогообложения с начала нового календарного года. Для этого нужно вновь уведомить об этом налоговый орган по местонахождению организации (или месту жительства индивидуального предпринимателя) не позднее 15 января.

Налогоплательщики, перешедшие на иной режим налогообложения, вправе вновь перейти на уплату ЕСХН не ранее чем через год после утраты права на его применение.

Налогоплательщики

Налогоплательщики ЕСХН — это организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями и перешедшие на уплату единого с/х налога в порядке, установленном НК РФ.

Сельскохозяйственными товаропроизводителями могут быть:

- Организации и индивидуальные предприниматели:

- производящие сельскохозяйственную продукцию;

- осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах);

- реализующие эту продукцию.

Все перечисленные выше условия должны быть соблюдены одновременно. Если компания не производит сельхозпродукцию, а только закупает ее, перерабатывает и продает, то они плательщиком ЕСХН стать не сможет.

Обязательное условие для перехода на ЕСХН — по итогам работы за календарный год, предшествующий году, в котором подается заявление о переходе на уплату ЕСХН, доля дохода от реализации произведенной сельскохозяйственной продукции должно составлять не менее 70% от общего дохода налогоплательщика.

- Сельскохозяйственные потребительские кооперативы — если по итогам их работы за предыдущий календарный год доля их доходов от реализации сельхозпродукции собственного производства членов данных кооперативов, а также от работ (услуг) для членов этих кооперативов составляет в общем объеме доходов не менее 70%.

- Градо- и поселкообразующие российские рыбохозяйственные организации, численность работающих в которых с учетом совместно проживающих с ними членов семей составляет не менее половины численности населения соответствующего населенного пункта.

Для них обязательным (для перехода на ЕСХН) являются следующие условия:

- в общем доходе от реализации товаров (работ, услуг) за предыдущий год доля их дохода от реализации их уловов и (или) произведенной собственными силами из них рыбной и иной продукции составляет не менее 70%;

- они осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования (бербоут-чартера и тайм-чартера).

- Рыбохозяйственные организации и индивидуальные предприниматели.

Обязательные условия для перехода на ЕСХН:

- средняя численность работников, за каждый из двух календарных лет, предшествующих подаче уведомления, не превышает 300 человек;

- в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной собственными силами из них рыбной и иной продукции из водных биологических ресурсов за предшествующий год составляет не менее 70%.

Полный перечень сельскохозяйственных товаропроизводителей, которые вправе перейти на уплату ЕСХН, указан в статье 346.2 НК РФ.

Не вправе переходить на уплату единого сельскохозяйственного налога:

- организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

- организации, осуществляющие деятельность по организации и проведению азартных игр;

- казенные, бюджетные и автономные учреждения.

К сельхозпродукции в целях налогообложения ЕСХН относятся:

- продукция растениеводства сельского и лесного хозяйства;

- продукция животноводства в т.ч. полученная в результате выращивания и доращивания рыб, а также других водных биологических ресурсов.

Закрытый перечень сельскохозяйственной продукции утвержден Постановлением Правительства РФ от 25 июля 2006 года N 458.

Освобождение от налогов

Организации, перешедшие на уплату ЕСХН, освобождаются от обязанности по уплате:

- налога на прибыль организаций;

- налога на имущество организаций;

- налога на добавленную стоимость (за исключением НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией).

Индивидуальные предприниматели, перешедшие на уплату ЕСХН, освобождаются от обязанности по уплате:

- налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности);

- налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности);

- налога на добавленную стоимость (за исключением НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией).

Иные налоги и сборы уплачиваются в соответствии с законодательством РФ о налогах и сборах.

Обращаем внимание!

Организации и индивидуальные предприниматели, являющиеся плательщиками единого сельскохозяйственного налога, не освобождаются от исполнения обязанностей налоговых агентов.

Объект налогообложения и налоговая база

Объект налогообложения при ЕСХН — это доходы, уменьшенные на расходы. Порядок определения доходов и расходов установлен статьей 346.5 Налогового кодекса РФ.

Налоговая база — это денежное выражение доходов, уменьшенных на величину расходов.

Датой получения доходов признается день поступления средств на счета в банках и (кассу), получения иного имущества (работ, услуг), имущественных прав, а также погашения задолженности иным способом (кассовый метод).

Расходами признаются затраты после их фактической оплаты.

Доходы и расходы в валюте пересчитываются в рубли по курсу ЦБ РФ, установленному соответственно на дату получения доходов (дату осуществления расходов). Доходы, полученные в натуральной форме, учитываются исходя из цены договора с учетом рыночных цен, определяемых правилами ст. 105.3 НК.

Налоговую базу можно уменьшить за налоговый период на сумму убытка, полученного по итогам предыдущих налоговых периодов. Налогоплательщики вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Организации обязаны вести учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы ЕСХН, на основании данных бухгалтерского учета.

Индивидуальные предприниматели бухгалтерский учет могут не вести, но обязаны вести учет доходов и расходов для целей исчисления налоговой базы по ЕСХН в книге учета доходов и расходов индивидуальных предпринимателей, применяющих ЕСХН. Форма и Порядок заполнения этой книги утверждены Приказом Минфина России от 11 декабря 2006 года N 169н.

Обращаем внимание!

С 1 января 2017 года налогоплательщики, применяющие ЕСХН, могут учитывать в расходах затраты на проведение независимой оценки квалификации работников. Соответствующие изменения внесены Федеральным законом от 03.07.2016 N 251-ФЗ в пп. 26 п. 2 ст. 346.5 НК РФ.

Налоговый период

Налоговый период — календарный год.

Отчетный период — полугодие.

Налоговые ставки

Налоговая ставка по ЕСХН установлена Налоговым кодексом в размере 6% и неизменна в общем случае.

Однако с 2015 года для Крыма и Севастополя введена возможность понижения ставки ЕСХН. На период 2015-2016 гг. этих власти регионов могли уменьшить ставку до 0%. На период 2017-2021 гг. уменьшение возможно лишь до 4%.

В 2016 году и в Севастополе, и в республике Крым была установлена ставка налога при ЕСХН в размере 0,5%.

В 2017 году Законами республики Крым и г. Севастополя ставка ЕСХН повышена до минимальных 4%.

Обращаем внимание!

По п. 2 ст. 346.8 НК РФ ставка по ЕСХН, установленная законами Крыма и Севастополя на 2017 г., не будет повышаться до 2021 г., то есть в течение всего этого периода она будет равна 4%.

Порядок исчисления и уплаты ЕСХН. Отчетность

При применении ЕСХН налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Налогоплательщик должен сам рассчитать налог по правилам, установленным НК РФ.

По итогам отчетного периода необходимо рассчитать сумму авансового платежа, исходя из налоговой ставки и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания полугодия. Аванс должен быть уплачен не позднее 25 календарных дней со дня окончания отчетного периода.

По истечении налогового периода налогоплательщики представляют налоговые декларации и уплачивают ЕСХН в налоговые органы:

- организации — по месту своего нахождения;

- индивидуальные предприниматели — по месту своего жительства.

Сдать налоговую декларацию и уплатить налог за предыдущий год нужно не позднее 31 марта года.

Форма налоговой декларации утверждена приказом ФНС России от 28.07.2014 N ММВ-7-3/384@. Может подаваться как в бумажном, так и в электронном виде.

При прекращении деятельности в качестве сельхозтоваропроизводителя, организация или индивидуальный предприниматель должны уплатить налог и подать декларацию по ЕСХН не позднее 25-го числа месяца, следующего за тем, в котором согласно уведомлению прекращена деятельность.

Обращаем внимание!

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные организации, численность работников которых превышает указанный предел, представляют налоговые декларации и расчеты только в электронной форме. Это же правило распространяется и на крупнейших налогоплательщиков.

Подробнее о сдаче электронной отчетности можно посмотреть здесь.

С полным списком федеральных операторов электронного документооборота, действующих на территории определенного региона, можно ознакомиться на официальном сайте Управления ФНС России по субъекту РФ.

ЕСХН: что нового в 2026 году?

С 1 января 2017 года налогоплательщики, применяющие ЕСХН, могут учитывать в расходах затраты на проведение независимой оценки квалификации работников. Соответствующие изменения внесены Федеральным законом от 03.07.2016 N 251-ФЗ в пп. 26 п. 2 ст. 346.5 НК РФ.

В 2017 году Законами республики Крым и г. Севастополя ставка ЕСХН повышена до минимально возможных 4% и согласно п. 2 ст. 346.8 НК РФ ставка по ЕСХН, больше не будет повышаться до 2021 г., то есть в течение всего этого периода она будет равна 4%.

Обращаем внимание!

При уплате недоимок по всем налогам с 1 октября 2017 года изменяются правила начисления пеней. При длительной просрочке предстоит уплачивать большие суммы пеней — это касается недоимок, возникших после 1 октября 2017 года. Изменения внесены в правила расчета пеней, которые установлены для организаций п. 4 ст. 75 НК РФ.

Если, начиная с указанной даты, просрочить платеж более чем на 30 дней, пени предстоит рассчитывать так:

- исходя из 1/300 ставки рефинансирования ЦБ РФ, действующей в период с 1-го по 30-й календарные дни (включительно) такой просрочки;

- исходя из 1/150 ставки рефинансирования ЦБ РФ, актуальной в период начиная с 31-го календарного дня просрочки.

При просрочке в 30 календарных дней и меньше юрлицо заплатит пени исходя из 1/300 ставки рефинансирования ЦБ РФ.

Изменения предусмотрены Федеральным законом от 01.05.2016 N 130-ФЗ.

При уплате недоимок до 1 октября 2017 года количество дней просрочки не имеет значения, ставка в любом случае составит 1/300 ставки рефинансирования ЦБ. Напомним, что с 2016 года ставка рефинансирования равна ключевой ставке.

Источник: https://ppt.ru/nalogi/eshn