Безопасная норма вычета – примеры и расчеты

Актуален вопрос по норме вычета НДС, который безопасно заявлять. Возврат позволяет снизить размер налоговых взносов, который был рассчитан плательщиком при внесении за ¼ года. Есть суммы, на которые допускается снизить платеж. Особенности расчета возмещения прописаны в статье 171 НК.

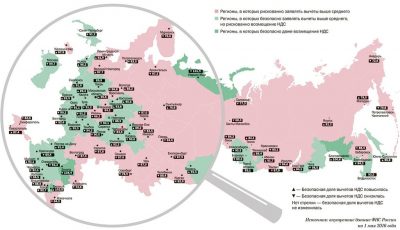

Безопасная доля вычетов по НДС в регионах

Чтобы установить, что представляет собой возврат по налогу на добавленную стоимость, достаточно изучить статью 171 НК. В ней сказано, что плательщики имеют право на снижение размера налога. Есть несколько условия, при соблюдении которых возможно оформление возмещения.

Основные требования:

- купленные ресурсы, по которым был рассчитан входной НДС, применяются в операциях, которые облагаются налогом;

- ценности и права учитываются;

- плательщик может представить корректно оформленные счета-фактуры и первичную документацию.

Чтобы воспользоваться правом на возврат, эти условия должны быть соблюдены одновременно. Классифицировать возврат средств для компаний можно на два вида – общие и специальные. Общие подчиняются базовым правилам, которые устанавливают возможность использования льготы.

Специальные возмещения рассчитываются в особом порядке и применимы к конкретным ситуациям – при возврате продукции, получении аванса, в случае изменения стоимости на

товар и т.д.

Безопасная доля вычета НДС может различаться в зависимости от региона – показатель для вашего города рекомендуется проверить заранее. Зачем проверять доли вычетов по НДС, которые считаются безопасными? При отборе организаций для тщательной проверки представители налоговых органов оценивают работу лиц по некоторым критериям.

Для каждого из них есть допустимые и недопустимые значения. Если показатель организации выходит за значение норматива, есть риск, что налоговая проверка с выездом будет проведена в ближайшее время. Всего таких критериев несколько десятков, однако, одним из основных является размер вычета.

Размер взноса, который требуется уплатить компании, зависит от нескольких факторов, в том числе, вида деятельности, рентабельности, наценок и т.д. На показатель доли возмещения налоговая служба обращает особое внимание. Средний предельный размер составляет более 86%. Однако, по регионам эти данные могут различаться.

Для расчета показателя нужно НДС к вычету разделить на размер начисленного взноса и умножить на 100. В результате получается значение в процентах, которое показывает, какой процент от взноса заявлен к возвращению.

В среднем показатели в Москве должны быть не более 88%, в МО – не более 90%. В некоторых областях показатель может достигать 91 – 92%, например, в Воронежской, Ивановской, Липецкой, Орловской, Тульской и т.д. В Санкт-Петербурге показатель может достигать 90%, в Ленобласти – 81%. Актуальный размер можно рассчитать по результатам отчетов, которые публикуются на сайте налоговой службы.

Пример расчета доли вычетов по НДС с проводками

Расчет безопасной доли вычетов по НДС осуществляется по формуле. Для этого берется сумма к возмещению, которая делится на сумму начисленного налога, умножается на 100%. Вопрос, как посчитать безопасную долю вычетов по НДС, актуален, рекомендуется рассмотреть особенности расчета на примере.

Например, компания «Гранд» расположена в Орловской области. Ею была закуплена партия товарных ценностей для реализации на сумму 468557 рублей, в том числе сбор составил 71322,25. Цена за услуги была рассчитана на 45000, при этом НДС составил 6864,41. За последние ¼ года было насчитано 338754,23 входного сбора, исходящий составил 420305,07. Доля возврата составила свыше 99%.

Данный показатель не является безопасной долей вычетов, в связи с чем, компания приняла решение не заявлять на возмещение. Проводка при учете входящего сбора – ДТ 44 КТ 76.

Что делать, если сумма вычета выше рекомендуемых норм

В случае большого показателя входного сбора, превышении в процентном соотношении показателей по регионам, есть два варианта решения проблемы. Можно оставить фактические данные, но многие предприниматели переносят доли возврата на следующие

периоды.

В первом случае требуется к декларации в налоговый орган приложить письмо с пояснениями, где заявлено о причинах превышения допустимых процентов. Во втором случае возвраты переносятся на другие периоды, но должно пройти не более 36 месяцев после оприходования ТМЦ. В этом правиле есть исключение, о котором нужно знать – сбор должен быть предъявлен единовременно, если на реализацию действует нулевой процент, либо приобретаются ОС или НМА.

Причины, из-за которых компания может лишиться вычетов НДС

Компания может лишиться доли вычетов НДС при несоблюдении некоторых правил и требований. Рекомендуется проверить контрагентов поставщика, уровень выручки компании, параметры показателей, в которые должен входить НДС к вычету. Это позволит избежать доначислений и выездной проверки налоговой службы.

Высокие вычеты НДС

Не следует превышать рассчитанные региональные показатели налоговых вычетов, в ином случае, внимание фискального органа к организации будет повышенным.

Рекомендуется заявлять не более 89%, иначе могут запрашиваться пояснения. Помимо этого, показатели сравниваются с прошедшими периодами.

При этом высокие показатели не всегда означают, что компания получила необоснованную выгоду, например, налоговой службой берется во внимание сезонность работы компании.

Сделки поставщика с однодневками

Организация может не получить налоговые вычеты, если работает с неблагонадежными компаниями. Налоговики быстро определяют различные подобные схемы, если проводились такие сделки.

Компании имеют возможность застраховаться от налогового риска при работе с такими организациями. Нужно потребовать письмо о том, что контрагент тщательно выбирает партнеров по бизнесу.

Низкая выручка

Если у организации низкая выручка, либо не существовало налогооблагаемых операций, налоговая служба может посчитать нужным снять возврат. При этом организация имеет право заявить на возврат НДС даже при отсутствии выручки, согласно законам.

Источник: https://expert-nds.ru/norma-vycheta-nds/

Доля вычетов по ндс считается с авансами или нет

Понятие налогового вычета по НДС, предусмотренное налоговым законодательством страны, прописано в ст.171 НК РФ. В соответствии с указанным документом, компаниям и предпринимателям предоставлено право снизить величину налога к уплате.

Применение налогового вычета допустимо только в случае соблюдения следующих условий:

- Все приобретенные субъектом хозяйствования товары, работы или услуги должны быть использованы только для операций, которые подлежат обложению данным налогом;

- Все приобретенные материальные ценности (работы или услуги) оприходованы в учете;

- Совершенную операцию подтверждает корректно оформленный документ – счет-фактура.

Право на применение налоговых вычетов разрешено только в том случае, если все перечисленные выше условия соблюдаются одновременно. В большинстве случаев факт оплаты не влияет на возможность применения налогового вычета по НДС, за исключением случаев внесения аванса, операций по возврату товаров и командировочных.

Налог на добавленную стоимость уплачивают организации и предприниматели, ведущие деятельность на ОСН, а также иные категории налогоплательщиков в соответствии с требованиями главы 21 НК РФ.

Налог к уплате рассчитывается по операциям реализации и приравненным к ним. Сумму рассчитанного налога налогоплательщик вправе уменьшить на налоговый вычет. Он представляет собой сумму налога, предъявленного налогоплательщику поставщиками товаров (работ, услуг) и указанного в счете-фактуре. Чтобы применить вычитаемую сумму, необходимо соблюсти следующие условия:

- Приобретенные товары (работы, услуги) приняты на учет.

- Приобретенные товары (работы, услуги) должны использоваться при операциях, облагаемых НДС.

- Поставщик передал корректно оформленный счет-фактуру.

- С момента принятия на учет товаров (работ, услуг) прошло не более трех лет.

Возникает вопрос: доля вычетов по НДС — как посчитать? Для вычислений необходимо обратиться к декларации по налогу на добавленную стоимость. Напомним, сдается она ежеквартально. Для вычислений нам нужны две цифры раздела 3 отчета:

- строка 118: общая сумма налога, исчисленная с учетом восстановленных сумм налога;

- строка 190: общая сумма налога, подлежащая вычитанию.

Полученную величину необходимо сравнивать с нормативным показателем, а также со средней величиной по региону. Как его узнать, расскажем далее. Напомним, что налоговики анализируют значение показателя не за один квартал, а минимум на 12 месяцев.

Вычеты можно условно классифицировать на общие и специальные. Общие вычеты подчиняются базовым правилам, которые устанавливают саму возможность применения вычетов. Поскольку основной объект налогообложения по НДС – это реализация (как возмездная, так и нет), то общим вычетом в данном случае будет «входной» налог по приобретенным товарам, услугам, правам или уплаченный налог при ввозе товаров. В НК РФ общим вычетам посвящен п. 2 ст. 171.

ВАЖНО! По мнению ВС РФ, налогоплательщик вправе принять к вычету НДС, даже если он предъявлен неплательщиком налога (например, «упрощенцем») или по необлагаемой этим налогом операции. Подробности см. здесь.

Напоминаем, что с полным перечнем возможных вычетов по НДС и порядком их применения можно ознакомиться в пп. 2–14 ст. 171 НК РФ. А теперь перейдем к подробному рассмотрению основных условий применения вычетов.

Также о порядке применения вычетов читайте в статье «Порядок применения (принятия) налоговых вычетов по НДС: условия».

Итак, налоговыми вычетами по НДС можно воспользоваться, когда «входной» НДС относится к тем объектам, которые участвуют в операциях, облагаемых этим налогом. Причем неважно, как будут использованы приобретенные ресурсы – в самом производстве или опосредованно. Так, например, приобретаемая офисная мебель непосредственно не участвует в каком-либо производственном цикле фирмы, но она создает необходимые условия для работы ее сотрудников и связана с ее налогооблагаемой деятельностью. В этом случае также можно воспользоваться вычетом по НДС.

Обратите внимание на то, что Налоговый кодекс РФ не связывает возможность применения вычета с моментом начала использования ресурсов в налогооблагаемых операциях. То есть если рассматривать пример с производством, вычетом по НДС можно воспользоваться сразу после покупки материалов, а не тогда, когда они будут отпущены в производство. То же самое касается и расходов будущих периодов – НДС по ним принимается к вычету сразу в полном объеме.

Условие 2: принятие к учету

Следующим условием применения налогового вычета НДС, которое мы рассмотрим, является необходимость принятия товаров, услуг, прав на учет. Тонкость состоит в том, что НК РФ не уточняет, про какой именно учет идет речь, а это иногда создает проблемы в связи с различиями в трактовании данного понятия налогоплательщиками и налоговыми органами.

Действительно, видов учета существует несколько, например бухгалтерский, складской, управленческий, налоговый. Какому из них стоит отдать предпочтение в целях применения вычетов по НДС? Самое разумное, что можно сделать в такой ситуации – это руководствоваться порядком принятия на учет, который установлен в бухгалтерском законодательстве, а именно в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Согласно этому документу в бухучете основание для отражения какой-либо хозяйственной операции появляется тогда, когда на нее имеется первичный документ. Таким образом, подтверждением факта принятия на учет товаров или услуг будет наличие на них всей необходимой первички. При этом она тогда обладает юридической силой, когда заполнены все необходимые реквизиты и присутствуют подписи. Имеющиеся «дефекты» в первичных документах налоговики нередко используют для того, чтобы признать вычет по НДС неправомерным.

Заметим также, что НК РФ не определяет и какие-либо конкретные счета, на которых должны быть отражены «покупки». Это тоже часто служит причиной разногласий с проверяющими. Например, законно ли воспользоваться вычетом, если объект числится на счетах 07 или 08, или же его можно применить только тогда, когда основное средство переместится на счет 01?

Ответ на этот вопрос вы найдете в нашем материале «Как предъявить к вычету НДС по основным средствам или оборудованию».

И последним необходимым условием принятия НДС к вычету по хозяйственной операции является наличие у налогоплательщика-покупателя (а с 2009 года и у налогового агента) счета-фактуры на эту операцию. Да не какого-нибудь, а заполненного безошибочно и в соответствии с законодательством. Это правило закреплено в п. 1 ст. 169 НК РФ.

См. также нашу статью «Ошиблись в счете-фактуре – что и как исправлять».

Однако счет-фактура хоть и необходимый, но не единственный документ, который служит основанием для вычета. Так, при импортных операциях иностранные партнеры не выставляют российским покупателям счета-фактуры, но это не значит, что право на вычет «входного» НДС потеряно: в этом случае основаниями для применения вычета послужат таможенная декларация и платежные документы, свидетельствующие об уплате НДС на таможне.

Можно ли при покупке товаров в рознице заявить вычет на основании чека ККТ, узнайте здесь.

И все же нельзя отрицать, что именно к счетам-фактурам налоговики проявляют повышенный интерес. Это не удивительно: п. 2 ст. 169 НК РФ гласит об одной очень важной особенности. Она заключается в следующем: если счет-фактура составлен с нарушением правил, изложенных в пп. 5, 5.1 и 6 ст. 169 НК РФ, вычет НДС по ним применить нельзя.

https://www.youtube.com/watch?v=1A6p9tG65bM

Об ошибках в заполнении счета-фактуры, которые не влекут отказ в вычете НДС, см. в нашем материале «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС».

Что делать если сумма вычета выше рекомендуемых норм?

В случае, если входного НДС много, и он превышает рекомендуемые показатели, возможны 2 варианта:

- Оставить фактические данные и ждать вызова на комиссию;

- Перенести часть вычетов на более поздние периоды.

В первом случае к декларации можно приложить пояснительное письмо с указанием причин превышения допустимого процента доли вычета.

Если организация выбрала 2 метод, то вычеты можно перенести на более поздние налоговые периоды, но не более 3 лет с момента оприходования ТМЦ. Такое право появилось у налогоплательщиков с 01.01.2015 г.,и оно регламентировано пп.1.1 ст. 172 НК РФ.Налог предъявляется к вычету в том налоговом периоде, когда компания решила его фактически заявить. При этом входящий счет-фактура фиксируется в книге покупок именно за этот квартал.

Однако, из данного правила есть исключения. Налог должен быть предъявлен к вычету единовременно, если:

Источник: https://sserov.ru/dolya-vychetov-schitaetsya-avansami/

Безопасная доля вычетов по НДС в 2026 году

Сколько вычетов можно заявить в декларации по НДС в 2019 году, чтобы не привлечь внимание налоговиков? Ответ на этот вопрос должен знать любой бухгалтер, который заботится о налоговой безопасности своей компании.

К сожалению, большинство штатных бухгалтеров пренебрежительно относятся к такому важному показателю как безопасная доля вычетов. В результате директора вызывают на комиссии по НДС, а сама компания становится претендентом на выездную проверку.

Какие вычеты можно назвать безопасными и как не нарушить установленные ФНС лимиты, читайте в нашей публикации.

Что такое безопасная доля вычетов по НДС

Теоретически безопасны любые вычеты по НДС, подтвержденные документами. Ведь Налоговый кодекс не содержит никаких ограничений ни по суммам, ни по процентному отношению к:

- выручке (авансам);

- другим показателям.

Однако на практике налоговики применяют не столько Налоговый кодекс, сколько правила, которые даже нельзя назвать негласными. Так, например, с 2007 года доля так называемых безопасных вычетов определена пунктом 3 Общедоступных критериев самостоятельной оценки рисков для налогоплательщиков (Приложение № 2 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@).

В указанной Концепции налоговики без обиняков декларируют: если по итогам года доля вычетов превысит 89% – компания может попасть в план выездных проверок. При этом рассчитывать на то, что суммы вычетов будут проанализированы только по итогам года, не стоит, так как налоговики проводят и ежеквартальный анализ на основании региональных показателей.

Предельные показатели, действующие в 1 квартале 2019 года

Информация в представленной таблице сформирована на основании последнего Отчета по форме № 1-НДС, размещенного на сайте ФНС.

Обратите внимание!

В отличие от 2018 года, актуализация данных отчета № 1-НДС в 2019 году произошла по состоянию на 1 января, а не на 1 февраля. Таким образом, в процентном соотношении разницы между вычетами последнего квартала 2018 года и первого 2019 года нет.

Проверять актуализацию данных по форме № 1-НДС необходимо регулярно, как минимум перед сдачей отчетности.

Чем опасен высокий процент вычета НДС

Правильность расчетов с бюджетом по НДС только на первый взгляд гарантирована стратегией занижения суммы НДС, поступившего от поставщиков (то есть исключения из Книги покупок части счетов-фактур). Даже такая, казалось бы, беспроигрышная, тактика не всегда может уберечь компанию от ненужного внимания налоговиков в виде вызова на комиссию (в лучшем случае) или включения в план выездных проверок.

Например, если поставщик будет отнесен к разряду так называемых «однодневок», то поступит уведомление о вызове на комиссию. Превышение предельного процента вычетов, рекомендованных налоговиками, чревато требованием о пояснениях вычетов в рамках камеральной проверки по НДС.

О том, что делать в таком случае

Требование обязательно придет, если НДС будет заявлен к возмещению из бюджета. Декларация по НДС с суммой налога к возмещению действует на налоговиков как красная тряпка – сигнал о том, что вычеты неправомерны, их надо снять, доначислить налог и наказать налогоплательщика штрафом.

Такая очевидная несправедливость происходит из-за негласных установок ФНС. Чтобы собрать больше налогов в бюджет, инспекторы зачастую прибегают к воздействию на налогоплательщиков через комиссии или камеральные (выездные) проверки.

И если в ходе проверок налоговики вынуждены еще хоть как-то придерживаться рамок закона (все же основное общение происходит в письменном виде), то при вызове на комиссии вполне вероятны голословные обвинения в мошенничестве.

Некоторые инспекторы готовы на все для того, чтобы «достичь результативности», заставив компанию снизить суммы вычетов по НДС в соответствии с предельными критериями благонадежности.

Основной аргумент налоговиков – «отложенный» НДС можно предъявить к возмещению позже, в течение трех последующих лет. Мы всегда предупреждаем об этом наших клиентов и, хотя готовы отстаивать их права хоть на 100-процентный вычет, все же делаем все от себя зависящее, чтобы не допустить критического приближения к черте, за которой остается безопасный критерий вычета.

Стоит привлечь к себе внимание, как череда проверок может стать бесконечной, а учитывая, что с налоговиков требуют так называемую «результативность» проверок, – доначисления гарантированы. В результате компания либо откажется от вычетов (хотя бы на время), либо будет вынуждена отстаивать свою правоту в суде, пройдя предварительную процедуру обжалования – сначала в самой ИФНС, а потом и в налоговом управлении.

Контроль налоговых рисков, в частности, соблюдение безопасной доли вычетов по НДС входит в стандарт обслуживания компании 1С-WiseAdvice. В случае приближения к опасной черте – критической норме вычетов – переносим их на более поздние сроки, чтобы лишний раз не привлекать внимание ИФНС.

А если заявляем о возмещении, то оказываем всестороннюю экспертную поддержку во взаимоотношениях с ИФНС, готовим аргументированные ответы на запросы и требования, даем пояснения, а также до конца боремся за благоприятный для клиента исход по итогам проверки – возмещение всех заявленных сумм налога (вплоть до суда).

Как рассчитать долю вычетов по НДС

Определить фактически сложившуюся за квартал долю вычетов по НДС необходимо, чтобы понять, какие счета-фактуры нужно:

- отложить пока в сторону для использования в будущих периодах;

- использовать в уже наступившем периоде.

Руководство компании, которое отслеживает процесс формирования НДС, может поступить так:

- Распечатать декларацию по НДС по данным бухгалтерской программы.

- Из всей декларации для оценки ситуации нужно только 2 строчки. Вот как они выглядят:

Показатель строки с кодом 190 нужно разделить на показатель строки с кодом 118. Полученный коэффициент умножить на 100 – получится доля вычетов НДС в процентах. Ее уже можно сравнивать с требованиями налоговиков.

Безопасная доля вычетов по регионам России

Максимальные вычеты по НДС в конкретном регионе могут быть гораздо ниже федерального уровня. Однако, как показывает практика обслуживания наших клиентов, компания автоматом попадает в поле зрения налоговиков, если доля «входящих» вычетов по НДС превысит именно 89% от суммы налога, начисленного за год. Мы следим за тем, чтобы наши клиенты не приближались к критическим значениям и тем самым обеспечиваем соблюдение режима «невидимки» по региональным показателям для абсолютной надежности.

Пример

Воронежская фирма предварительно сформировала декларацию со следующими показателями (для наглядности используем самые простые цифры): Код стр. 190 – 115 тыс. руб. Код стр. 118 – 120 тыс. руб. Рассчитаем долю вычетов: 115 тыс. руб. / 120 тыс. руб. х 100% = 95,8%.

Полученный показатель выше не только федерального уровня (89%), но и уровня по Воронежской области (92,5%). Соответственно, из книги покупок необходимо убрать счета-фактуры на сумму, в процентном соотношении составляющую 3,3% от НДС, исчисленного по коду строки 118 Декларации (95,8% — 92,5%). Указанные 3,3% исчисляем от 115 тыс. руб. и получаем 3 795 руб. Если фирма работает только с 20% НДС, то общая сумма отложенных счетов-фактур составит 22 770 руб. (3 795 руб. / 20% х 120%).

Политика «невидимки» спасает компанию не только от налоговиков, но и от банков. Ведь они с недавнего времени следят за налоговой нагрузкой клиентов еще более рьяно, чем налоговые инспекции.

Как банки выявляют схемы уклонения от НДС

Работа в режиме невидимки

Чтобы избежать опасностей, исходящих от налоговых органов, мы контролируем все налоговые риски с целью предотвратить возможные финансовые потери для бизнеса.

В процессе обслуживания клиента наши бухгалтеры всегда увязывают бухгалтерский учет с налоговым, а готовую отчетность (в том числе, декларации по НДС) «прогоняют» по многочисленным контрольным соотношениям и тщательно перепроверяют все показатели, особенно те, к которым инспекторы имеют повышенный интерес.

Кроме того, в разработке находится новый сервис – «Личный кабинет клиента». О приближении к различным лимитам, в том числе к максимальным вычетам по НДС, наши клиенты будут получать незамедлительное уведомление через свой личный кабинет.

Все это в совокупности позволит избежать доначислений, штрафов и пеней по итогам камеральных проверок по НДС.

Источник: https://1c-wiseadvice.ru/company/blog/bezopasnaya-dolya-vychetov-po-nds-v-2019-godu/

Безопасная доля вычетов по НДС в 2019 году: таблица по регионам России

Прежде чем направлять декларацию по НДС инспекторам, убедитесь, что суммы в ней в безопасном пределе. Для каждого региона установлена своя безопасная доля вычетов по НДС в 2019 году. Данные мы свели в таблицу. Если ваши показатели выше лимита, инспекторы запросят пояснения.

Во сколько компаниям обходятся камералки по НДС

Как рассчитать безопасную долю вычета по НДС в 2026 года

Посчитайте долю вычетов по методике налоговиков. Они делят все вычеты по региону на весь начисленный НДС. Результат переводят в проценты. Вам нужно сделать то же самое, только в пределах своей компании. Все вычеты за I квартал поделите на весь начисленный налог и умножьте на 100 процентов. Это ваш удельный вес вычетов. Чтобы узнать, в безопасном ли пределе ваши вычеты, проверьте показатель по своему региону в таблице в конце статьи. Узнайте, что угрожает вычетам НДС

Пример. Как определить долю вычетов по НДС

У компании начисленный НДС за III квартал 2019 года — 2 150 440 руб., вычеты — 1 462 325 руб. Бухгалтер определил, что доля вычетов по НДС составила 68 процентов (1 462 325 руб. : 2 150 440 руб. х 100%).

Чем грозит отклонение от безопасной доли вычетов по НДС

Налоговики говорят, что внимание инспекции привлекут организации, которые отразят разницу в вычетах по сравнению с прошлым периодом 10–15 процентов. В первую очередь контролеры потребуют пояснения и подтверждающие документы у крупных компаний.

Инспекторы рассказали, что выделяют отрасли, которые проверяют тщательнее, чем другие. Пояснения по вычетам НДС с большой вероятностью запросят у сельскохозяйственных и фармацевтических компаний. Заранее подготовить объяснения по высоким показателям стоит тем, кто занят в сфере строительства, электроники и связи.

Продавцы часто выписывают счета-фактуры не вовремя. Из-за этого покупатель может потерять вычеты. Досрочные счета-фактуры Минфин запретил, а опоздавшие не всегда получится использовать в нужном квартале

Если компания сразу сообщит, что, например, закупила товар и приобрела новое оборудование, инспекторы перепроверят движение денег по конкретным операциям и снимут подозрения. Иначе налоговики могут вызвать представителя компании, чтобы проверить на участие в схемах и заставить снизить налоговые вычеты.

Контролеры предупредили: даже если компания заявила вычет в безопасных пределах, это не гарантия, что ее отчетами не заинтересуются. Но высокие показатели увеличивают риск, что налогоплательщика выделят среди других организаций для строгой проверки.

Безопасная доля вычетов по НДС по регионам России в таблице

В таблице вы найдете информацию о безопасной доле вычетов по НДС в 2019 году для 85 субъектов Российской Федерации. Всего в шести регионах показатели превышают 100 процентов. Самое большое значение в Ненецком автономном округе – 141,5 процента. При этом в 29 регионах цифры ниже средней доли по России, которая составила 86,9 процента.

| Центральный ФО | ||

| Белгородская область | 92,0 | 91,8 |

| Брянская область | 86,3 | 88,6 |

| Владимирская область | 85,7 | 85,8 |

| Воронежская область | 93,6 | 92,8 |

| Ивановская область | 92,9 | 92,5 |

| Калужская область | 89,8 | 89,9 |

| Костромская область | 88,0 | 86,2 |

| Курская область | 92,1 | 90,8 |

| Липецкая область | 106,9 | 105,6 |

| Московская область | 89,1 | 89,2 |

| Орловская область | 93,5 | 92,6 |

| Рязанская область | 85,6 | 83,9 |

| Смоленская область | 94,1 | 94,6 |

| Тамбовская область | 99,1 | 97,2 |

| Тверская область | 90,8 | 89,7 |

| Тульская область | 96,7 | 97,5 |

| Ярославская область | 87,7 | 89,9 |

| Москва | 88,0 | 88,0 |

| Северо-Западный ФО | ||

| Республика Карелия | 80,6 | 76,7 |

| Республика Коми | 76,1 | 76,5 |

| Архангельская область | 78,7 | 83,0 |

| Вологодская область | 99,9 | 99,3 |

| Калининградская область | 61,3 | 60,3 |

| Ленинградская область | 88,9 | 87,0 |

| Мурманская область | 84,5 | 103,2 |

| Новгородская область | 97,6 | 95,1 |

| Псковская область | 90,7 | 88,1 |

| Санкт-Петербург | 87,6 | 87,7 |

| Ненецкий АО | 157,2 | 141,5 |

| Северо-Кавказский ФО | ||

| Республика Дагестан | 84,6 | 84,6 |

| Республика Ингушетия | 93,8 | 94,3 |

| Кабардино-Балкарская Республика | 90,4 | 91,9 |

| Карачаево-Черкесская Республика | 92,8 | 92,3 |

| Республика Северная Осетия – Алания | 89,5 | 89,5 |

| Чеченская Республика | 66,9 | 100,5 |

| Ставропольский край | 88,8 | 88,9 |

| Южный ФО | ||

| Республика Адыгея | 86,8 | 86,3 |

| Республика Калмыкия | 87,9 | 83,2 |

| Республика Крым | 87,2 | 86,4 |

| Краснодарский край | 91,1 | 90,6 |

| Астраханская область | 60,4 | 64,5 |

| Волгоградская область | 89,2 | 88,3 |

| Ростовская область | 93,7 | 92,9 |

| Севастополь | 81,1 | 81,3 |

| Приволжский ФО | ||

| Республика Башкортостан | 90,4 | 89,4 |

| Республика Марий Эл | 89,1 | 87,1 |

| Республика Мордовия | 93,3 | 93,1 |

| Республика Татарстан | 87,4 | 87,5 |

| Удмуртская Республика | 79,8 | 79,4 |

| Чувашская Республика | 85,6 | 84,3 |

| Кировская область | 88,9 | 87,6 |

| Нижегородская область | 88,6 | 88,3 |

| Оренбургская область | 70,8 | 69,9 |

| Пензенская область | 90,7 | 91,1 |

| Пермский край | 80,9 | 80,9 |

| Самарская область | 83,9 | 83,2 |

| Саратовская область | 84,0 | 83,6 |

| Ульяновская область | 90,8 | 90,8 |

| Уральский ФО | ||

| Курганская область | 86,2 | 86,1 |

| Свердловская область | 91,3 | 91,5 |

| Тюменская область | 84,5 | 84,6 |

| Челябинская область | 90,8 | 90,7 |

| Ханты-Мансийский АО – Югра | 56,6 | 57,0 |

| Ямало-Hенецкий АО | 62,0 | 62,9 |

| Сибирский ФО | ||

| Республика Алтай | 93,3 | 91,8 |

| Республика Тыва | 82,5 | 77,2 |

| Республика Хакасия | 90,1 | 90,1 |

| Алтайский край | 89,9 | 89,7 |

| Красноярский край | 80,9 | 79,6 |

| Иркутская область | 77,9 | 77,2 |

| Кемеровская область | 88,7 | 89,4 |

| Новосибирская область | 90,0 | 89,7 |

| Омская область | 89,2 | 88,7 |

| Томская область | 76,8 | 76,8 |

| Дальневосточный ФО | ||

| Республика Бурятия | 89,6 | 91,6 |

| Республика Саха (Якутия) | 86,9 | 90,1 |

| Приморский край | 93,2 | 93,5 |

| Хабаровский край | 91,7 | 92,3 |

| Амурская область | 131,1 | 127,3 |

| Камчатский край | 82,4 | 89,8 |

| Магаданская область | 95,4 | 98,8 |

| Сахалинская область | 94,7 | 97,2 |

| Забайкальский край | 87,5 | 87,4 |

| Еврейская автономная область | 105,8 | 90,9 |

| Чукотский АО | 111,3 | 115,5 |

| Байконур | ||

| Байконур | 74,5 | 71,5 |

* Показатели посчитаны на основании отчета 1-НДС.

Источник: https://www.gazeta-unp.ru/articles/52456-bezopasnaya-dolya-vychetov-po-nds-v-2019-godu-tablitsa-po-regionam-rossii

Как узнать долю вычетов НДС по компании

Доля вычетов НДС — это процентное соотношение, характеризующее сумму, на которую компания уменьшает сумму налога к уплате. Расскажем о порядке применения налогового вычета, о том, как рассчитывается его доля, а также как посчитать безопасную долю вычетов.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Налог на добавленную стоимость уплачивают организации и предприниматели, ведущие деятельность на ОСН, а также иные категории налогоплательщиков в соответствии с требованиями главы 21 НК РФ.

Налог к уплате рассчитывается по операциям реализации и приравненным к ним. Сумму рассчитанного налога налогоплательщик вправе уменьшить на налоговый вычет. Он представляет собой сумму налога, предъявленного налогоплательщику поставщиками товаров (работ, услуг) и указанного в счете-фактуре. Чтобы применить вычитаемую сумму, необходимо соблюсти следующие условия:

- Приобретенные товары (работы, услуги) приняты на учет.

- Приобретенные товары (работы, услуги) должны использоваться при операциях, облагаемых НДС.

- Поставщик передал корректно оформленный счет-фактуру.

- С момента принятия на учет товаров (работ, услуг) прошло не более трех лет.

Кто контролирует долю суммы к уменьшению по НДС

ФНС при проведении контрольных мероприятий руководствуется концепцией системы планирования выездных налоговых проверок (Приказ ФНС от 30.05.2007 № ММ-3-06/333@). Приложением 2 к Приказу является перечень критериев для самостоятельной оценки рисков налогоплательщиками.

Размер уменьшения исчисленного налогового платежа является одним их основных показателей, который анализирует ФНС. Согласно третьему критерию, если доля уменьшения НДС на протяжении 12 месяцев равна или превышает 89 %, то это является одним из поводов присмотреться к компании повнимательней. Далее расскажем, как рассчитать долю вычетов по НДС, формула поможет не ошибиться в подсчетах.

В случае если процент вычитаемой суммы из исчисленного НДС превысит нормативный показатель, инспекция запросит пояснения. А если такая ситуация будет продолжаться длительное время, то компания может быть включена в план выездных проверок.

Доля налоговых вычетов по НДС: как посчитать

Возникает вопрос: доля вычетов по НДС — как посчитать? Для вычислений необходимо обратиться к декларации по налогу на добавленную стоимость. Напомним, сдается она ежеквартально. Для вычислений нам нужны две цифры раздела 3 отчета:

- строка 118: общая сумма налога, исчисленная с учетом восстановленных сумм налога;

- строка 190: общая сумма налога, подлежащая вычитанию.

Расчет доли вычетов по НДС, формула:

Полученную величину необходимо сравнивать с нормативным показателем, а также со средней величиной по региону. Как его узнать, расскажем далее. Напомним, что налоговики анализируют значение показателя не за один квартал, а минимум на 12 месяцев.

Процент безопасной доли вычетов по НДС

Ни в налоговом законодательстве, ни в перечне критериев, анализируемых при включении организаций в план выездных проверок, не содержится понятия безопасная доля вычетов по НДС; nalog ru также не содержит сведений о ее размере.

Тем не менее, в своей деятельности инспекции ориентируются не только на установленный в Приказе ММ-3-06/333@ предел 89 %. Кроме общефедерального уровня, анализируется доля вычетов по НДС по регионам (см. таблицу в конце статьи).

ФНС не публикует такой показатель, но его можно рассчитать на основе других открытых данных. Например, на официальном сайте ФНС публикуется статотчет 1-НДС.

На его основе можно рассчитать средний показатель по каждому субъекту Федерации. Для этого необходимо скачать последний отчет с данными по регионам.

И найти данные по нужному нам региону. Необходимые для расчета суммы представлены в столбцах 110.1 и 210.1.

На примере Белгородской области сделаем расчет безопасной доли вычетов по НДС, формула:

Если заявленный компанией, работающей в Белгородской области, процент уменьшения НДС к уплате окажется выше, то ИФНС запросит пояснения. В этом субъекте показатель немного выше 89 %, но в других регионах он может быть и значительно ниже. Необходимо отслеживать его величину именно в регионе деятельности организации.

Периодически ФНС на своем сайте обновляет статистические данные. Для получения верной картины необходимо периодически сведения проверять.

Что делать, если показатель превышает безопасное значение

Само по себе заявление высокого процента уменьшения налога на добавленную стоимость не является безусловным поводом для включения организации в план выездных проверок. Деятельность компании рассматривается комплексно. В ее отношении проводится тщательный предпроверочный анализ.

Вначале инспектор запросит у компании пояснения. В этот момент важно четко и обоснованно объяснить, почему компанией заявлен высокий процент уменьшения налога на добавленную стоимость.

Нередко возникает вопрос: может ли доля вычетов превышать 100 %? Конечно, может. Запрета на это нет. Более того, если после проведения камеральной проверки заявленная сумма налога к возврату будет признана правильной, ИФНС обязана вернуть сумму превышения налогоплательщику. Такая ситуация может возникнуть, если:

- компания закупила большой объем товаров, реализация по которым произойдет только в следующем квартале;

- производственное предприятие приобрело дорогостоящее оборудование;

- заказчик отказался от приобретения крупной партии продукции, а закупка комплектующих для ее производства уже была произведена;

- в иных обоснованных обстоятельствах.

При поступлении запроса от ИФНС все обстоятельства необходимо изложить и, по возможности, подтвердить документально. Тогда инспектор примет во внимание доводы компании, и решения будут приниматься только с их учетом.

Таблица ФНС

|

ОБЛАСТИ ЦЕНТРАЛЬНОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Белгородская |

89,2 |

|

Брянская |

87,9 |

|

Владимирская |

85,5 |

|

Воронежская |

92,7 |

|

Ивановская |

92,5 |

|

Калужская |

88,1 |

|

Костромская |

85,4 |

|

Курская |

91,3 |

|

Липецкая |

92,9 |

|

Московская |

90,3 |

|

Орловская |

94,6 |

|

Рязанская |

84,9 |

|

Смоленская |

94,2 |

|

Тамбовская |

95,3 |

|

Тверская |

88,6 |

|

Тульская |

92,7 |

|

Ярославская |

87,2 |

|

город Москва |

88,4 |

|

РЕСПУБЛИКИ И ОБЛАСТИ СЕВЕРО-ЗАПАДНОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Карелия |

83,5 |

| Коми |

78,6 |

|

Архангельская |

82,1 |

|

Вологодская |

88,1 |

|

Калининградская |

62,9 |

|

Ленинградская |

81,6 |

|

Мурманская |

81,3 |

|

Новгородская |

89,9 |

|

Псковская |

87,3 |

|

город Санкт-Петербург |

90,1 |

|

Ненецкий АО |

121,1 |

|

РЕСПУБЛИКИ СЕВЕРО-КАВКАЗСКОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Дагестан |

85,6 |

|

Ингушетия |

96,2 |

|

Кабардино-Балкарская |

93,4 |

|

Карачаево-Черкесская |

91,8 |

|

Северная Осетия — Алания |

86,6 |

|

Чеченская |

100,8 |

|

Ставропольский край |

88,8 |

|

РЕСПУБЛИКИ И ОБЛАСТИ ЮЖНОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Адыгея |

85,7 |

|

Калмыкия |

82 |

|

Крым |

87,8 |

|

Краснодарский край |

89,9 |

|

Астраханская область |

62,8 |

|

Волгоградская |

86,4 |

|

Ростовская |

92 |

|

город Севастополь |

82,1 |

|

РЕСПУБЛИКИ И ОБЛАСТИ ПРИВОЛЖСКОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Башкортостан |

88,1 |

|

Марий Эл |

90,1 |

|

Мордовия |

90,1 |

|

Татарстан |

87,9 |

|

Удмуртская |

81,1 |

|

Чувашская |

83,7 |

|

Кировская |

86,7 |

|

Нижегородская |

88,3 |

|

Оренбургская |

70 |

|

Пензенская |

90,8 |

|

Пермский край |

79,3 |

|

Самарская |

84,3 |

|

Саратовская |

84,9 |

|

Ульяновская |

91,8 |

|

ОБЛАСТИ УРАЛЬСКОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Курганская |

87,1 |

|

Свердловская |

88,1 |

|

Тюменская |

84,1 |

|

Челябинская |

88,4 |

|

Ханты-Мансийский АО — Югра |

58,4 |

|

Ямало-Hенецкий АО |

69,4 |

|

РЕСПУБЛИКИ И ОБЛАСТИ СИБИРСКОГО ФЕДЕРАЛЬНОГО ОКРУГА |

|

|

Алтай |

90,1 |

|

Бурятия |

88,9 |

|

Тыва |

76,9 |

|

Хакасия |

89,8 |

|

Алтайский край |

90,4 |

|

Красноярский край |

76,4 |

|

Иркутская область |

77,4 |

|

Кемеровская |

83,6 |

|

Новосибирская |

89,5 |

|

Омская |

84 |

|

Томская |

75,6 |

|

Забайкальский край |

89,6 |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

|

|

Республика Саха (Якутия) |

86,1 |

|

Приморский край |

95,7 |

|

Хабаровский край |

89,6 |

|

Амурская область |

116,7 |

|

Камчатский край |

90 |

|

Магаданская область |

98,8 |

|

Сахалинская область |

98,6 |

|

Еврейская автономная область |

96,2 |

|

Чукотский АО |

105,6 |

|

БАЙКОНУР |

|

|

Байконур |

58,4 |

Источник: https://ppt.ru/art/nalogi/dolya-nds