Коэффициенты-дефляторы для расчета налогов в 2019 году — Audit-it.ru

Анастасия Колеганова, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», декабрь 2018 г.

Коэффициенты-дефляторы применяются при расчете ЕНВД, патента, налога на имущество физических лиц, НДФЛ, торговых сборах. Минэкономразвития РФ уже запланированы значения коэффициентов на 2019 г.

Ежегодно Минэкономразвития устанавливает размер коэффициентов-дефляторов на будущий год. Коэффициент учитывает изменение потребительских цен на товары и услуги в предшествующем году. Коэффициенты рассчитываются путем умножения коэффициента дефлятора прошедшего года на коэффициент учитывающего изменение потребительских цен прошедшего года. На будущий 2019 г. Минэкономразвития опубликовал проект приказа об установлении размеров коэффициентов-дефляторов. Планируются значение коэффициентов, указанные в табл. 1.

Таблица 1

| Налог/ сбор | 2018 г. | 2019 г. |

| НДФЛ | 1,686 | 1,729 |

| УСН | 1,481 | 1,518 |

| ЕНВД | 1,868 | 1,915 |

| Патент | 1,481 | 1,518 |

| Налог на имущество физических лиц | 1,481 | 1,518 |

| Торговый сбор | 1,285 | 1,317 |

Обратите внимание: индексация предельных величин доходов для УСН на коэффициент-дефлятор заморожена до 2020 года. Поэтому коэффициент-дефлятор для УСН в 2019 году для определения предельной величины доходов не применяется.

Если же сравнивать значение текущего года и будущие значения коэффициентов, то они выросли на 2,5-2,6 %.

Коэффициент-дефлятор для ЕНВД

Для ИП и организации, которые уплачивают ЕНВД, используют коэффициент, или как его еще называют К1, для корректировки значения базового дохода того или иного вида деятельности. Коэффициент-дефлятор по ЕНВД на 2019 г. составил 1,915. Прирост по сравнению со значением 2018 г. (1,868) составил 2,5%. Из чего следует, что даже если значение физического показателя по виду деятельности не будет изменяться и размер К2 органы власти на местах оставят на том же уровне, налог к уплате в бюджет в 2019 г. увеличится.

Рассмотрим расчет суммы налога для плательщика ЕНВД в 2019 г. Для расчета возьмем магазин с торговой площадью 15 м2, базовую доходность в размере 1500 руб. с 1 м2, К2 в регионе установлен на уровне 1, и ставку ЕНВД – 15%.

(1500 * 15 * 1,915 * 1 *15%) * 3 мес. = 19 389 руб.

Столько плательщик должен будет уплатить в бюджет.

Коэффициент-дефлятор для ПСН

Для ИП, которые применяют ПСН, коэффициент-дефлятор используется для расчета максимального годового дохода по видам предпринимательской деятельности. Согласно законодательству, базовое значение максимально возможного годового дохода ИП установлено в размере 1 млн руб. (п. 7 ст. 346.43 НК РФ). В 2018 г. коэффициент составлял 1,481, в 2019 г. – 1,518.

Из этого следует, что максимальная сумма потенциально возможного годового дохода для ИП на патенте составит 1,518 млн руб. (1 млн руб. × 1,518). Рассчитав максимально возможную стоимость патента за один месяц 2019 г., мы получаем платеж 7590 руб. (1,518 млн руб. × 6%: 12 мес.). Но стоит не забывать, что власти на местах вправе увеличивать размер потенциально возможного годового дохода для отдельных видов деятельности в несколько раз (п. 8 ст.

346.43 НК РФ) и при исчислении необходимо учитывать региональное законодательство.

Коэффициент-дефлятор для налога на имущество физлиц

В случае если расчет налога на имущество физлица происходит исходя из инвентаризационной стоимости имущества, стоимость корректируется путем умножения на коэффициент-дефлятор. Его значение в текущем году составляло 1,481, в 2019 г. – 1,518.

К примеру, если стоимость квартиры равна 2,5 млн руб. то с учетом коэффициента расчет будет происходить из 3.795 млн руб. (1 млн * 1,518). Расчет сумм налога из инвентаризационной стоимости остался лишь в некоторых регионах страны, но с 2020 г. расчет налога производиться будет по кадастровой стоимости.

Коэффициент-дефлятор для торгового сбора

Плательщики торгового сбора используют коэффициент-дефлятор для корректировки ставки сбора, определенной для деятельности по организации розничных рынков (п. 4 ст. 415 НК РФ). Ставка сбора установлена в размере — 550 руб. на 1 м2 площади розничного рынка. Величина коэффициента на 2018 год была установлена в размере 1,285, на 2019 год коэффициент возрастет до 1,317. Ставка сбора составит 724,35 руб. (550 руб. * 1,317). Торговый сбор действует в г. Москве и его тарифы установлены и зафиксированы законом г. Москвы.

Коэффициент-дефлятор по НДФЛ

Иностранные граждане из «безвизовых стран» обязаны самостоятельно ежемесячно платить фиксированный авансовый платеж по НДФЛ, в случае если они работают на основании патента по найму у физлица. Размер патента составляет 1200 руб. (п. 2 ст. 227.1 НК РФ), но, чтобы рассчитать платеж, размер необходимо умножить на коэффициента-дефлятора. Величина коэффициента в 2018 г. равна 1,686, в 2019 г. – 1,729.

Таким образом, ежемесячный размер патента в 2019 г. составит 2074, 80 руб. (1200 * 1,729).

Источник: https://www.audit-it.ru/articles/account/tax/a43/973969.html

Коэффициенты дефляторы: таблицы значений на 2026 год

Существующие положения нормативных актов предполагают использование при определении баз по расчету обязательных платежей и показателей соответствия на право применения льготных режимов по налогам таких показателей, как коэффициенты дефляторы на 2018 год. Эти сведения определяются Минэкономразвития и действуют, как правило, в течение года, на который они устанавливаются.

Что такое коэффициенты дефляторы и зачем они нужны

Коэффициент дефлятор представляет собой показатель, учитывающий темпы инфляции. Их существует несколько вариантов, подразделяющихся по сфере использования норм НК РФ.

Они нужны в установленных ситуациях для определения НДФЛ, единого налога на вмененный доход, УСН, стоимости патента, торгового сбора, а также налога на имущество у ФЛ. Как правило, на них корректируются суммовые показатели, используемые при исчислении платежа.

Нужно помнить, что показания коэффициентов дефляторов для исчисления показателей налогообложения каждого обязательного платежа могут отличаться друг от друга.

Например, коэффициент дефлятор на ЕНВД позволяет посчитать вмененный доход в соответствии не только вида оказания услуг или территориального расположения субъекта, но и года осуществления деятельности.

Коэффициент дефлятор для упрощенки нужен для определения критерия применения данного режима по размеру дохода. Законодательством определен максимальный доход упрощенца, который зафиксирован в виде постоянного показателя. Перемножив эту величину на коэффициент дефлятор, можно узнать сумму, при достижении какой компания или ИП на УСН лигаются права на льготы.

При ПСН эти показатели необходимы для учета критерия ее применения в виде максимального потенциального дохода.

Внимание! Использование коэффициентов дефляторов позволяет госорганам планировать и регулировать развитие экономики с целью снижения негативного воздействия налоговой нагрузки на субъектов бизнеса, своевременно применять мероприятия по ее стабилизации.

На ближайшие два года прогнозируется увеличение темпа роста цен на товары и услуги. Это в свою очередь вызовет увеличение показателей, и если Минэкономразвития не будет сдерживать его, то ожидается повышение налоговой нагрузки для предприятий.

Кто их утверждает и с какой периодичностью

Утверждение указанных коэффициентов находится в ведомстве Минэкономразвития. Их показатели утверждаются в конце года соответствующими приказами Министерства, и действуют в течение следующего календарного года. Их расчет определяется путем корректировки действующего в текущем периоде величина коэффициента на определенный темп роста.

Как узнать ОКПО по ИНН для организаций и ИП

Иногда Правительство принимает решение не производить перерасчет старого коэффициента и оставить его величину на уровне прошедшего года. Так было например в 2017 году, когда для ЕНВД оставили величину коэффициента, использовавшуюся в 2016 году.

Коэффициенты дефляторы на 2026 год

Рассмотрим подробнее виды существующих коэффициентов дефляторов.

Коэффициенты К1 и К2 для ЕНВД на 2026 год

Существуют два коэффициента, с помощью которых происходит корректировка сумм вмененного дохода — К1 и К2. К1 является коэффициентом дефлятором, какой позволяет применить установленный темп инфляции в отношении определяемого дохода.

Он устанавливается Минэкономразвития на год. Коэффициент К2 определяется законодательными актами местных органов самоуправления. Он позволяет скорректировать суммы вмененного дохода с учетом вида осуществляемых услуг и расположения субъекта.

Коэффициент К1 по ЕНВД на 2018 год таблица:

| Год | Значение коэффициента К1 |

| 2016 | 1,798 |

| 2017 | 1,798 |

| 2018 | 1,868 |

Коэффициент для упрощенной системы

В упрощенке коэффициент используется для определения предельной суммы доходов, полученных за год, а также за 9 месяцев в целях применения УСН с начала последующего года.

По закону, данные показатели нужно каждый год корректировать на коэффициент, в результате чего новый показатель на 2018 год был принят.

| Год | Значение |

| 2016 | 1,329 |

| 2017 | 1,425 |

| 2018 | 1,481 |

Тем не менее, по факту не оказывает на что-либо влияния, поскольку до 1 января 2020 года ежегодное индексирование отменено, а на период 2017-2020 данные показатели приняты в значениях:

- Предел доходов за год для использования УСН — 150 млн. рублей;

- Предел доходов за 9 месяцев для перехода на УСН — 112,5 млн. рублей.

Коэффициент для патентной системы

В данной системе определения налогов коэффициент необходим для пересмотра максимально допустимого показателя потенциального дохода, который может получить ИП на ПСН. При этом базовое выражение такого показателя принято в размере 1 млн. рублей.

| Год | Значение |

| 2016 | 1,329 |

| 2017 | 1,425 |

| 2018 | 1,481 |

Отсюда следует, максимальное выражение потенциального показателя дохода на ПСН в 2018 году равно 1,481 млн. рублей. Отсюда следует, что максимальная цена патента в 2018 году составит: 1,481 млн х 6% х 12 мес = 7405 руб.

Кроме этого, необходимо помнить, что региональные законодательные органы могут устанавливать дополнительно свой коэффициент, который будет увеличивать потенциальный доход в три, пять или десять раз в зависимости от количества жителей и ряда других факторов.

Коэффициент для налога НДФЛ

В данном налоге коэффициент используется для того, чтобы рассчитать размер платежа за текущий год иностранного гражданина, который осуществляет трудовую деятельность в России. Эта работа не должна быть связана с предпринимательством и выполняется на основе оформленного патента.

Такого рода работники должны в каждом месяце перечислять авансовые платежи по налогу в течение всего времени использования патента. Базовый показатель такого платежа закреплен в размере 1200 рублей.

| Год | Значение |

| 2016 | 1,514 |

| 2017 | 1,623 |

| 2018 | 1,686 |

Отсюда следует, в 2018 году иностранец на патенте должен будет ежемесячно уплачивать авансовый платеж в сумме 2023,20 руб. Кроме этого необходимо иметь в виду, что региональные законодательные органы имеют право дополнительно устанавливать свой повышающий коэффициент.

Например, в Москве в 2018 году определен дополнительный коэффициент 2,2242. Это значит, что размер платежа здесь будет составлять 4500 руб.

Коэффициент для торгового сбора

Этот коэффициент используется для определения размера торгового сбора. Он применяется для определения предельной ставки сбора, применяемой в деятельности рынков розничной торговли. Базовая ставка, которая корректируется при помощи данного коэффициента — 550 руб за 1 м2. Чтобы определить ставку для текущего года, необходимо перемножить базовую ставку и коэффициент.

| Год | Значение |

| 2016 | 1,154 |

| 2017 | 1,237 |

| 2018 | 1,285 |

Отсюда следует, что в 2018 году используется максимальная ставка в размере 550х1,285=706,75 руб. В настоящее время торговый сбор используется только на территории Москвы. При этом базовая ставка там была принята в размере 50 рублей.

Коэффициент для налога на имущество физических лиц

Коэффициент был введен в действие с 2014 года. Он обеспечивает коррекцию суммы налога во время постепенного перехода от расчета по кадастровой стоимости к инвентаризационной. Коэффициент задействован только в тех регионах, где переход к новому расчету еще не произведен. Ожидается, что с 1 января 2020 года все регионы начнут считать налог по-новому, и следовательно, данный коэффициент уже не будет использоваться.

| Год | Значение |

| 2016 | 1,329 |

| 2017 | 1,425 |

| 2018 | 1,481 |

Таблица изменений на 2017-2026 год

| Применение коэффициента | 2017 | 2018 |

| Упрощенная система | 1,425 | 1,481 |

| Налог НДФЛ | 1,623 | 1,686 |

| Патентная система | 1,425 | 1,481 |

| Вмененка (ЕНВД) | 1,798 | 1,868 |

| Торговый сбор | 1,237 | 1,285 |

| Налог на имущество | 1,425 | 1,481 |

Источник: https://buhproffi.ru/spravka/koeffitsienty-deflyatory.html

Коэффициент дефлятор К1 и К2 для ЕНВД и УСН на 2026 год

Коэффициент-дефлятор – переменная, которая используется в формулах для исчисления налоговой базы в различных режимах налогообложения.

Содержимое страницы

Цель применения коэффициента-дефлятора – исчисление размера налогов в соответствии с изменениями потребительских цен (инфляции). Дело в том, что налоговые ставки являются фиксированной величиной. Но логически с развитием экономики и ростом цен, должны увеличиваться и налоговые сборы. Если ставки остаются на прежнем установленном уровне, то повышения налогов добиться невозможно. Именно для корректировки размеров налогов применяется коэффициент-дефлятор.

Коэффициент-дефлятор ежегодно устанавливается Министерством экономического развития РФ с учетом изменения цен в прошлом периоде и в течение текущего года не подлежит корректировке.

Коэффициент К1, как правило, ежегодно пересматривается на федеральном уровне в сторону увеличения, поскольку рассчитывается с учетом повышения потребительских цен.

Коэффициент К2 устанавливается региональными властями и чаще всего остается неизменным, либо в редких случаях пересматривается в сторону уменьшения.

Для чего используют коэффициент-дефлятор

В УСН:

Для определения максимального значения дохода, при котором можно перейти на УСН. В 2019 году установлена сумма в 45 миллионов рублей. Если доходы организации в прошлом периоде составили меньше 45 млн. рублей, то она имеет право перейти на упрощенный режим налогообложения.

Для определения максимального размера дохода, при котором нельзя применять УСН. В 2019 году установлена сумма в 60 миллионов рублей. Если доходы организации, применяющей упрощенную систему налогообложения, в прошлом периоде превысили 60 млн. рублей, придется переходить на другой режим налогообложения.

В ЕНВД:

Для расчета налоговой базы на единый вмененный доход. Расчет производится по специальной формуле, которая учитывает как коэффициент К1, так и коэффициент К2.

В ПСН:

Для расчета максимального размера потенциального дохода предпринимателя, с учетом которого сохраняется возможность применения данного режима налогообложения.

Базовая величина максимального потенциального дохода при ПСН установлена в размере 1 миллиона рублей. Для расчета данной величины для текущего года, необходимо умножать ее на коэффициент-дефлятор. Например, в 2015 году, этот коэффициент имел значение 1,147. Значит, максимальный потенциальный размер доходов для предпринимателей ПСН составлял 1 147 000 рублей. Предприниматели, чей доход превысит данную величину, не могут далее применять патентную систему налогообложения в текущем периоде.

В расчетах налога на имущество:

Для определения инвентаризационной стоимости объекта налогообложения. Например, в прошлом периоде стоимость объекта была оценена в 300 000 рублей. Но в текущем периоде с учетом инфляции возникает необходимость перерасчета налога на имущества. Для расчета нового значения применяется коэффициент-дефлятор.

В расчете НДФЛ в отношении иностранцев:

Для определения размера налога на доходы от осуществления деятельности на основании полученного патента. Дело в том, что иностранцы, желающие работать по найму у физических лиц, являющихся гражданами России, должны получить соответствующий патент и уплачивать налог со своих доходов.

Деятельность иностранца при этом не должна носить предпринимательский характер. Иностранцы вправе оказывать услуги и осуществлять трудовую деятельность только по найму и только физическим лицам. Такие граждане по российскому законодательству обязаны осуществлять ежемесячные авансовые платежи в казну нашего государства в размере 1200 рублей.

Ежегодно данная сумма индексируется с учетом установленного коэффициента-дефлятора.

В расчете торгового сбора:

Для установления ставки сбора для лиц, осуществляющих деятельность по организации розничных рынков. Фиксированной на федеральном уровне ставкой является 550 руб на кв. метр. Коэффициент-дефлятор позволяет ежегодно индексировать данное значение и увеличивать торговый сбор с предпринимателей.

Корректирующий коэффициент-дефлятор К2

Коэффициент-дефлятор К2 применяется в расчетах налоговой базы для ЕНВД вместе с коэффициентом К1. Он используется для того, чтобы скорректировать сумму налоговой базы с учетом различных факторов, которые влияют на доходы предпринимателей в той или иной сфере бизнеса.

Например, к факторам, влияющим на доходы, могут быть отнесены:

Данная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

- сезонность;

- вид продукции;

- характеристика места осуществления деятельности;

- площадь информационных полей рекламной продукции;

- количество применяемого транспортного средства;

- размеры доходов.

Коэффициент К2 призван улучшить условия осуществления предпринимательской деятельности путем уменьшения налоговой базы. Он устанавливается региональными властями и может иметь разное значение для различных видов предпринимательской деятельности.

Федеральным законодательством региональные власти уполномочены определять и устанавливать конкретные величины коэффициента К2 с учетом указанного низшего и высшего предела значения (коэффициент не может быть ниже 0,05 и выше 1).

Также местное правительство вправе изменять значения коэффициентов на свое усмотрение. Несмотря на данные полномочия, на практике корректирующий коэффициент К2 чаще всего остается неизменным, а иногда меняется в сторону уменьшения. Это позволяет в некоторой степени уменьшать налоговую базу предпринимателям либо держать ее на более или менее стабильном уровне.

Как применяется коэффициент К2 в расчете ЕНВД

Для исчисления налоговой базы по ЕНВД используется следующая формула:

ЕНВД = БД * ФП * К1 *К2* 15%,

где БД – базовая доходность (законодательством устанавливается единое значение для всей территории РФ);

ФП – физический показатель;

К1 и К2 – коэффициенты-дефляторы;

15% – налоговая ставка для ЕНВД.

Как видно из формулы, уменьшение значения коэффициента К2 ведет к уменьшению налоговой базы по ЕНВД.

Как узнать коэффициент К2 в вашем регионе

- Чтобы узнать значение корректирующего коэффициента К2 в определенном регионе, целесообразнее всего обратиться в территориальную налоговую инспекцию и получить интересующую информацию.

- Можно изучить местные нормативные акты в поисках значения К2, что будет более трудоемко и затратно по времени.

- Значение коэффициента К2 можно узнать через интернет на сайте Федеральной налоговой службы.

Для этого необходимо предпринять следующие действия:

- Пройти по ссылке https://www.nalog.ru;

- Пролистать страницу вниз

- Далее в горизонтальном меню найти вкладку «Налогообложение в РФ» и выбрать первый пункт «Действующие в РФ налоги и сборы».

- Прокрутив страницу вниз, найти раздел «Специальные налоговые режимы» и выбрать ЕНВД.

- Далее, чтобы узнать значение К2, необходимо воспользоваться налоговым калькулятором. Для этого прокрутив страницу до конца, найти раздел «Особенности регионального законодательства». Регион можно выбрать справа, но чаще всего он определяется автоматически. Нужно найти кнопку «Перейти» и нажать на нее. Далее в новом окне еще раз нажать на кнопку «Перейти к расчету ЕНВД».

- В дальнейшем нужно ввести данные и выбирать нужные пункты. Действия интуитивно понятные. На завершающем этапе расчетов можно увидеть значение К2 для конкретного вида предпринимательской деятельности в вашем регионе.

Коэффициенты-дефляторы на 2026 год

Как уже отмечалось выше, коэффициент-дефлятор изменяется ежегодно с учетом инфляции, устанавливается Министерством экономического развития РФ на последующий календарный год и не подлежит корректировке в течение налогового периода.

Коэффициенты-дефляторы на 2019 год были установлены и закреплены приказом Минэкономразвития РФ №772 от 20.10.2015 г.

ВАЖНО: коэффициенты-дефляторы на следующий календарный год должны быть зарегистрированы в приказе не позднее 20 ноября текущего года. В противном случае будут автоматически пролонгированы действующие значения.

Коэффициент-дефлятор для ЕНВД в 2019 году – 1,798 (в 2016 году – 1,798).

Источник: https://investingclub.ru/koefficienty-deflyatory-k1-i-k2-na-2016-god.html

Коэффициенты-дефляторы на 2026 год

Коэффициенты-дефляторы применяются при расчете ЕНВД, патента, налога на имущество физических лиц, НДФЛ, торговых сборах. Минэкономразвития РФ уже запланированы значения коэффициентов на 2019 г.

Ежегодно Минэкономразвития устанавливает размер коэффициентов-дефляторов на будущий год. Коэффициент учитывает изменение потребительских цен на товары и услуги в предшествующем году. Коэффициенты рассчитываются путем умножения коэффициента дефлятора прошедшего года на коэффициент учитывающего изменение потребительских цен прошедшего года. На будущий 2019 г. Минэкономразвития опубликовал проект приказа об установлении размеров коэффициентов-дефляторов. Планируются значение коэффициентов, указанные в табл. 1.

Таблица 1

Обратите внимание: индексация предельных величин доходов для УСН на коэффициент-дефлятор заморожена до 2020 года. Поэтому коэффициент-дефлятор для УСН в 2019 году для определения предельной величины доходов не применяется. Если же сравнивать значение текущего года и будущие значения коэффициентов, то они выросли на 2,5-2,6 %.

Коэффициент-дефлятор для ЕНВД

Для ИП и организации, которые уплачивают ЕНВД, используют коэффициент, или как его еще называют К1, для корректировки значения базового дохода того или иного вида деятельности. Коэффициент-дефлятор по ЕНВД на 2019 г. составил 1,915. Прирост по сравнению со значением 2018 г. (1,868) составил 2,5%.

Из чего следует, что даже если значение физического показателя по виду деятельности не будет изменяться и размер К2 органы власти на местах оставят на том же уровне, налог к уплате в бюджет в 2019 г. увеличится.

Рассмотрим расчет суммы налога для плательщика ЕНВД в 2019 г. Для расчета возьмем магазин с торговой площадью 15 м2, базовую доходность в размере 1500 руб.

с 1 м2, К2 в регионе установлен на уровне 1, и ставку ЕНВД – 15%.

(1500 * 15 * 1,915 * 1 *15%) * 3 мес. = 19 389 руб.

Столько плательщик должен будет уплатить в бюджет.

Коэффициент-дефлятор для ПСН

Для ИП, которые применяют ПСН, коэффициент-дефлятор используется для расчета максимального годового дохода по видам предпринимательской деятельности. Согласно законодательству, базовое значение максимально возможного годового дохода ИП установлено в размере 1 млн руб. (п. 7 ст. 346.43 НК РФ). В 2018 г. коэффициент составлял 1,481, в 2019 г. – 1,518.

Из этого следует, что максимальная сумма потенциально возможного годового дохода для ИП на патенте составит 1,518 млн руб. (1 млн руб. × 1,518). Рассчитав максимально возможную стоимость патента за один месяц 2019 г., мы получаем платеж 7590 руб. (1,518 млн руб. × 6%: 12 мес.). Но стоит не забывать, что власти на местах вправе увеличивать размер потенциально возможного годового дохода для отдельных видов деятельности в несколько раз (п.

8 ст. 346.43 НК РФ) и при исчислении необходимо учитывать региональное законодательство.

Коэффициент-дефлятор для налога на имущество физлиц

В случае если расчет налога на имущество физлица происходит исходя из инвентаризационной стоимости имущества, стоимость корректируется путем умножения на коэффициент-дефлятор. Его значение в текущем году составляло 1,481, в 2019 г. – 1,518.

К примеру, если стоимость квартиры равна 2,5 млн руб. то с учетом коэффициента расчет будет происходить из 3.795 млн руб. (1 млн * 1,518). Расчет сумм налога из инвентаризационной стоимости остался лишь в некоторых регионах страны, но с 2020 г. расчет налога производиться будет по кадастровой стоимости.

Коэффициент-дефлятор для торгового сбора

Плательщики торгового сбора используют коэффициент-дефлятор для корректировки ставки сбора, определенной для деятельности по организации розничных рынков (п. 4 ст. 415 НК РФ). Ставка сбора установлена в размере — 550 руб. на 1 м2 площади розничного рынка. Величина коэффициента на 2018 год была установлена в размере 1,285, на 2019 год коэффициент возрастет до 1,317. Ставка сбора составит 724,35 руб. (550 руб. * 1,317). Торговый сбор действует в г. Москве и его тарифы установлены и зафиксированы законом г. Москвы.

Коэффициент-дефлятор по НДФЛ

Иностранные граждане из «безвизовых стран» обязаны самостоятельно ежемесячно платить фиксированный авансовый платеж по НДФЛ, в случае если они работают на основании патента по найму у физлица. Размер патента составляет 1200 руб. (п. 2 ст. 227.1 НК РФ), но, чтобы рассчитать платеж, размер необходимо умножить на коэффициента-дефлятора. Величина коэффициента в 2018 г. равна 1,686, в 2019 г. – 1,729.

Таким образом, ежемесячный размер патента в 2019 г. составит 2074, 80 руб. (1200 * 1,729).

Материалы газеты «Прогрессивный бухгалтер»

Все семинары по теме Спецрежимы

Источник: https://www.klerk.ru/buh/articles/480685/

Что такое коэффициент дефлятор для налога на имущество физических лиц?

» Прочее »

Загрузка…

Вопрос знатокам: Еще вопросик что такое ЕНВД? Просто мне сегодня сказали что у меня будет такой налог. Что это? И сколько платить надо?

С уважением, Я

Лучшие ответы

.snezhana /envd/

Единый налог на вмененный доход

https://www.youtube.com/watch?v=ocgSL_0QYLE

Объект налогообложения — вмененный доход налогоплательщика. Налоговая база — величина вмененного дохода.

Вмененный доход = базовая доходность по определенному виду деятельности за налоговый период * физический показатель, характеризующий данный вид деятельности.

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

К1 — устанавливается на календарный год — коэффициент-дефлятор, рассчитываемый как произведение коэффициента, применяемого в предшествующем периоде, и коэффициента, учитывающего изменение потребительских цен в РФ в предшествующем календарном году.

К2 — корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности (ассортимент, сезонность, режим работы, величину доходов и т. д. )

Значения К2 определяются правовыми актами муниципальных районов, городских округов, городов для всех категорий налогоплательщиков в пределах от 0,005 до 1 включительно.

Налоговый периодКвартал

Налоговая ставка15% величины вмененного дохода

Налоги, которые заменяет ЕНВД Организации: налог на прибыль организаций (в части прибыли, полученной от деятельности, облагаемой ЕНВД)

налог на имущество организаций (в отношении имущества, используемого для деятельности, облагаемой ЕНВД)

Индивидуальные предприниматели: НДФЛ (в отношении доходов, полученных от деятельности, облагаемой ЕНВД)

налога на имущество физических лиц (в отношении имущества, используемого для деятельности, облагаемой ЕНВД)

ps: что вы не поняли? wiki.klerk /index.php/Единый_налог_на_вмененный_доход Единый налог на вмененный доход (сокращ. ЕНВД, «вмененка» ) — система налогообложения отдельных видов предпринимательской деятельности.

Именно деятельности, а не юридического лица или предпринимателя, поэтому ЕНВД прекрасно сочетается с общей или упрощенной системой налогообложения.

Основное отличие ЕНВД от этих систем — то, что налог берется не с фактически полученного, а с вмененного дохода, то есть с того, который предполагается у вас (и за вас) чиновниками. Так что, по сути — ЕНВД не налог, а государственный оброк.

Тем не менее, ему посвящен не специальный закон, а глава 26.3 НК РФ, которую всем, начинающим небольшой бизнес, настоятельно рекомендуется внимательно прочесть.

Организации и индивидуальные предприниматели, которые осуществляют виды деятельности, облагаемые вмененкой. Причем — все, практически без исключений, (конечно, при условии, что для этой деятельности в вашем регионе установлен ЕНВД) . Но имеются исключения, при которых применять ЕНВД нельзя: а) не имеют права применять ЕНВД крупнейшие налогоплательщики.

б) налогоплательщики, оказывающие услуги общественного питания в учреждениях образования, здравоохранения и соц. обеспечения. в) организации и ИП, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек; г) организации, в которых доля участия других организаций составляет более 25 процентов (кроме некоторых организаций, см. ст. 346.

26 НК) ; д) ИП, перешедшие на патентную УСН; ж) организации и ИП не имеют права применять ЕНВД при передаче в аренду автозаправочных станций и автогазозаправочных станций.

Кроме этого, единый налог на вмененный доход не применяется в отношении видов предпринимательской деятельности, указанных в пункте 2 статьи 346.26 НК, в случае осуществления их в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

так что там непонятного сколько платить завист от того кокой у вас вид деятельности (торговля, перевозки, общепит, услуги и т. п.) -это определяет базовую доходность, К1 един для всех, устанавливается раз в год, а К2 завист от вида деятельности (от грузоподъемности машины или места расположения торговой точки, кол-ва работников и т. п. ) В налоговой все подскажут

ой, как много Вам написали!! ! а это всего то вид налогообложения и только.. платить придется в зависимости от вида деятельности (есть специальные базовые цифры, их узнаете в ИФНС) и к ним применяютс коэффициенты-получается сумма налога, который надо платить независимо от получения или неполучения дохода..

-ответ

Это видео поможет разобраться

Ответы знатоков

Корректирующие коэффициенты базовой доходности.

Коэффициенты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности, осуществляемой на основе свидетельства об уплате единого налога, а именно:

К1 — корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности в различных муниципальных образованиях, особенностей населенного пункта или места расположения, а также места расположения внутри населенного пункта, определяется как отношение значения кадастровой стоимости земли по месту осуществления деятельности налогоплательщиком к максимальной кадастровой стоимости земли, установленной Государственным земельным кадастром для данного вида деятельности. Порядок доведения до налогоплательщиков сведений о кадастровой стоимости земли устанавливается Правительством Российской Федерации;

К2 — корректирующий коэффициент базовой доходности, учитывающий совокупность прочих особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, время работы, величину доходов и иные особенности;

К3 — коэффициент — дефлятор, соответствующий индексу изменения потребительских цен на товары (работы, услуги) в Российской Федерации. Коэффициенты — дефляторы публикуются в порядке, установленном Правительством Российской Федерации;

ст. 346.27.

Это понятие используется для определения единого налога на вмененный доход, для определенных видов деятельности (гл. 26.2 НК РФ).

Дефлятор = ВВП номинальный / ВВП реальный, Дефлятор Дефлятор- это пересчет стоимостных макроэкономических показателей из текущих цен в постоянные.

Дефлятор- это агрегированный индекс цен, предназначенный для устранения влияния цен и определения динамики физического объема сводных стоймостных показателей: ВВП в целом, ВВП по отраслям экономики, ВВП по направлениям конечного использования, ВВП общего дохода страны в целом и по отдельным социальным группам.

ЗдравствуйтеЯ являюсь сотрудником службы поисковой помощи интеллектуальной поисковой системы Nigma ,мы стараемся помогать пользователям с поиском в интернете.найдено с помощью

[ссылка заблокирована по решению администрации проекта]

Это такой коэф. на который нужно цену умножить, чтобы она стала, как сегодняшняя, т.е. с учётом инфляции.

индекс, который приводит фактические цены к ценам данного периода

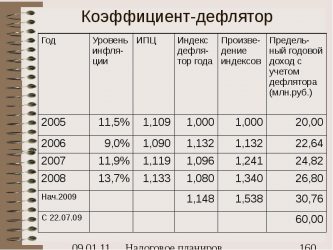

В этом году коэффициент-дефлятор 1,096

В соответствии с ФЗ «о налоге на имущество физических лиц» статья 3 пункт 1 максимально возможная ставка по квартире инвентаризационной стоимости 0,1 %.В соответствии со статьей 5 ФЗ «о налоге на имущество физических лиц платежные извещения об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа.Уплата налога производится владельцами равными долями в два срока — не позднее 15 сентября и 15 ноября.

Налоговая база=100000, Налог на имущество физических лиц= 100 тыс. руб*0,1%=100 рублейИсчисляем ндфл. Заработная плата за год=5 тыс*12=60 тыс руб в годВ соответствии с пунктом 3 статьи 218 предоставляется стандарный налоговый вычет в размере 400 рублей до момента, когда доход не превысит 40 тыс рублей, значит 8 месяцев предоставляется вычет, т. е. 3200 рублей. В соответствии с пунктом 4 статьи 218 предоставляется вычет на 2 детей до 18 лет в размере 2000*12=24000 за год.

В соответствии со статьей 210 налоговая база за год=60000-3200-24000=32800В соответствии со статьей 224 пункт 1 ставка налога равна 13%.Рассчитанный НДФЛ за год=32800*13%=4264. Т. е. с января по август включительно каждый месяц платиться ндфл в размере (5000-400-2000)*13%=338 рублей, с сентября по декабрь каждый месяц = (5000-2000)*13%=390В соответствии со статьей 361 пункт 1 и 2 НК 2 части для газели с мощностью 160 л. с. устанавливается налог в размере 50 рублей с каждой л. с.

Налоговая база=160 л. с.

, Транспортный налог=160*50=8000 рублейВ соответствии со статьей 362 пункт 1 — сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации и уплачивается раз в годВ соответствии со Статья 346_26 пункт 2 подпункт 5 эта деятельность подпадает под ЕНВД (Оказание автотранспортных услуг по перевозке пассажиров) .

В соответствии со статьей 346_29 пункт 3 базовая доходность=1500 в месяц, физический показатель – количество мест, который равен 13.

В соответствии со статьей 346_31 налоговая ставка равна 15% вмененного дохода.В соответствие со статьей 346_32 пункт 1 ЕНВД уплачивается до 25 числа после истекшего квартала, т. е. 4 раза в год.Налоговая база (вмененный доход) за год=1500*12*13*1,096*0,8=205171 рубль 20 копеек

Енвд за год=205171,2*15%=30775 рублей 68 копеек

Все за него рассчитают другие.13% работадатель заплатит за него с 5 тыс. с учетом льготы в размере 400 рублей за каждый месяц, 1000 рублей за каждого ребенка ежемесячно.за квартиру пришлет требование и расчитает налогоблагаемую базу Налоговая инспекцияза транспортное средство аналогично Налоговая инспекция.

До момента получения требования обязанности у налогоплательщика по уплате налога не возникает.

если он осуществляет пас. перевозки-значит он должен быть зарегистрирован как ИП, будет платить ЕНВД, по з/те вам объяснили-будут удерживать НДФЛ, а по имуществу придет налог-уведомление раз в год, еще будуте платить трансп. налог,

Источник: https://dom-voprosov.ru/prochee/chto-takoe-koeffitsient-deflyator-dlya-naloga-na-imushhestvo-fizicheskih-lits

Коэффициент-дефлятор по налогу на имущество в 2026 году

Коэффициент-дефлятор на имущество при налогообложении объектов недвижимости, принадлежащих физическим лицам, применяется до 2020 года. Значение коэффициентного показателя ежегодно пересматривается и утверждается на общегосударственном уровне приказами Минэкономразвития. Эти коэффициенты нужны для корректировки инвентаризационной стоимости имущественных активов на текущий уровень инфляции.

Указанный способ расчета налоговой базы характерен только для метода начисления налога по инвентаризационной стоимости. Эта методика считается неактуальной ввиду необъективности получаемых итогов расчетов, но в 2019 г. она еще может применяться там, где расчет из кадастровой стоимости пока не введен. В связи с необходимостью унификации подходов к налогообложению недвижимости, в качестве ориентира при начислении налога на имущество с 2020 года повсеместно будет использоваться только кадастровая оценка.

Коэффициент-дефлятор на налог на имущество 2026

Обновленное значение коэффициента, корректирующего инвентаризационную стоимость на уровень изменения потребительских цен, утверждено Приказом Минэкономразвития от 30.10.2018 г. № 595. Величина коэффициента на 2019 год равна 1,518 (в 2018 г. он равен 1,481). Порядок применения этого показателя прописан в ст. 404 и ст. 406 НК РФ.

При начислении налогового обязательства учитываются недвижимые активы, принадлежащие гражданам РФ на праве собственности. Для расчета от инвентаризационной стоимости объекта необходимо перемножить ее с дефлятором. Полученная сумма будет налоговой базой. Если человек приобрел право собственности на объект или утратил его в течение отчетного года, налогооблагаемая величина стоимости должна быть скорректирована на значение коэффициента фактического владения имуществом (число месяцев владения делится на 12 мес.).

Коэффициент-дефлятор при расчете налога на имущество

Формула расчета налога на имущество по инвентаризационной стоимости предполагает соблюдение следующего алгоритма действий:

-

определяется совокупная стоимость имущества физического лица в конкретном субъекте РФ;

-

полученная общая сумма умножается на коэффициент-дефлятор, налог на имущество физических лиц будет рассчитываться на основании сформированной этим способом налоговой базы;

-

при необходимости база налогообложения корректируется на коэффициент периода владения активом;

-

итоговая база налогообложения перемножается с процентной налоговой ставкой, действующей для соответствующего диапазона стоимости (п. 4 ст. 406 НК РФ).

Коэффициенты-дефляторы налог на имущество делают экономически обоснованным за счет уравнивания стоимостных параметров с уровнем колебаний потребительских цен на товары.

Пример

Как производится расчет, рассмотрим на примере.

У гражданина на начало года в собственности было 2 квартиры, расположенных в одном муниципальном образовании. Инвентаризационная оценка квартир составляла 780 000 руб. и 825 900 руб. В начале сентября человек купил дом, расположенный в другом регионе, инвентаризационная стоимость которого равна 550 550 руб. Расчет налога на имущество будет производиться отдельно по квартирам и дому, так как эти объекты относятся к разным субъектам РФ:

-

совокупная стоимость квартир равна 1 605 900 руб. (780 000 + 825 900);

-

после того, как был применен коэффициент-дефлятор на имущество физических лиц к стоимости квартир, налоговая база выросла до уровня 2 437 756,20 руб. (1 605 900 х 1,518);

-

налог будет исчисляться по ставке, которая установлена в конкретном регионе (диапазон ставок колеблется от 0,3% до 2%); если действует максимальная ставка налогообложения (2%), сумма налога составит 48 755 руб. (2437756,20 х 2%);

-

за дом налог начислят за 4 месяца — с сентября по декабрь. При условии максимальной ставки налога 2% к уплате будет выставлена сумма, равная 5573 руб. (550 550 х 1,518 х 4 / 12 х 2%).

Дополнительные корректировки налоговой базы могут иметь место, если человеку принадлежит не весь объект, а только доля квартиры или дома. В этом случае потребуется в формулу расчета налога ввести коэффициент, отражающий долю владения (например, когда человеку принадлежит полдома, применяется коэффициент 0,5).

Если налог на приобретенную недвижимость исчисляется по кадастровой стоимости, коэффициент-дефлятор к цене купленного имущества применяться не будет. В этом случае надо использовать другие налоговые ставки, которые привязаны не к цене недвижимости, а к категории объекта – жилое или нежилое имущество, гараж, хозяйственные или торговые сооружения, прочие здания (п. 2 ст 406 НК РФ).

Источник: https://spmag.ru/articles/koefficient-deflyator-po-nalogu-na-imushchestvo-v-2019-godu