Прибыль до налогообложения — это — Предприятие Инфо

Все коммерческие организации стремятся получать максимальную прибыль, поскольку именно ее величина определяет, насколько эффективна и успешна политика компании. Прибыль до налогообложения является именно тем показателем, расчет которого необходим для оценки реального результата хозяйственной деятельности.

Обсудим, что такое прибыль до налогообложения и в каких бухгалтерских документах она присутствует, а также рассмотрим формулу ее вычисления и наглядный пример.

Прибыль до налогообложения – это…

Словосочетание говорит само за себя: прибыль – совокупный положительный итог деятельности компании; до налогообложения – до наступления момента уплаты налога на прибыль.

Смысл в том, что нужно определить цифру, на которую доходы превышают расходы без учета налога.

Хотя, конечно, никто не застрахован от возникновения ситуации, когда прибыли нет, а есть убыток (безусловно, его величину также следует выяснить).

Прибыль до налогообложения отражается в Отчете о финансовых результатах и является одним из важнейших показателей оценки финансового состояния компании

Расчет прибыли (убытка) до налогообложения нужен по нескольким важным причинам:

- Любой организации требуется рассчитать размер чистой прибыли, чтобы при необходимости произвести ее распределение между участниками, а это неосуществимо без вычисления рассматриваемого показателя.

- Прибыль до налогообложения позволяет определить налоговую базу и сделать расчет налога, который нужно уплатить. Конечно, сегодня любая фирма без труда выяснит все о своих долгах (например, поиск налоговой задолженности по ИНН осуществляется на нескольких интернет-порталах), однако не стоит до подобного доводить.

- Если компанию постигло несчастье в виде убытка, то важно знать сумму компенсации.

- Рационализация, то есть плавное снижение будущих затрат, возможна только в случае, когда компания имеет возможность в полной мере оценить результаты своей хозяйственной деятельности.

- На основании рассчитанной прибыли до налогообложения можно впоследствии определить рентабельность продаж, которую иногда называют индикатором ценовой политики организации, так как она показывает эффективность работы.

- Показатель часто используется для расчета различных коэффициентов, иллюстрирующих состояние дел компании.

Формула расчета прибыли до налогообложения

Формула расчета прибыли до налогообложения выглядит довольно громоздко, поэтому лучше всего представить процесс вычисления показателя в виде нескольких этапов.

Источник:

Формула прибыли до налогообложения

Прибыль до налогообложения представляет собой финансовый результат, отражающий положительный итог деятельности предприятий. Положительное значение формулы прибыли до налогообложения значит эффективность деятельности и выполнение главной цели предприятия.

Существует простой расчет, позволяющий определить результат деятельности, то есть прибыль или убыток получает компания. Для этого нужно на соответствующую дату (или отчетный период) провести сопоставление доходов, полученных от продаж, и расходов, понесенных предприятием. Расходами компании может быть себестоимость, которая обычно состоит из следующих затрат:

- заработная плата персонала,

- страховые взносы,

- материалы, комплектующие изделия, полуфабрикаты;

- сумма износа (амортизации);

- коммерческие расходы по рекламе или продаже товара,

- коммунальные платежи, аренда помещений и др.

В случае превышения расходов, можно говорить о получении прибыли компанией, в обратном случае – организация терпит убытки.

Можно выделить несколько этапов процесса расчета прибыли (убытка) до налогообложения:

- определить сумму валовой прибыли по следующей формуле:

ВП = В – С

Здесь ВП – сумма валовой прибыли,

В – выручка предприятия,

С — себестоимость

- определить прибыль или убыток от продажи продукции по формуле:

П (У) = ВП – КР – УР

Здесь П (У) – сумма прибыли (убытка),

ВП – валовая прибыль,

КР – коммерческие расходы,

УР – управленческие расходы.

- Расчет прибыли (убытка) до налогообложения, который производится следующим образом:

П(У) до нал. = П (У) + Д + Пр(получ) – Пр (к уплате) + ПД – ПР

Здесь П (У) – прибыль (убыток) от продаж,

Д – доходы от участия в других организациях,

Пр (получ) – проценты к получению,

Пр (к упл) – проценты к уплате,

ПД – прочие доходы,

ПР – прочие расходы.

Если в процессе данных расчетов получается отрицательный результат, это свидетельствует об убыточности деятельности компании (отрицательная сумма отражается в скобках).

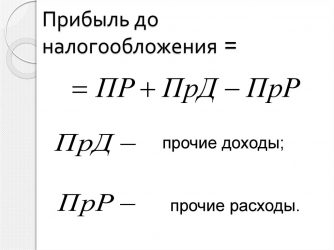

Основная формула прибыли до налогообложения выглядит следующим образом:

ПДН = Ппр + ДО – РО + ПД – ПР,

Здесь Ппр – прибыль от продаж;

ДО – доход от обычного вида деятельности;

РО – расход от обычного вида деятельности;

ПД и ПР – прочие доходы, расходы.

Особенности прибыли до налогообложения

Расчет формулы прибыли до налогообложения в различных видах учета (бухгалтерском, налоговом, управленческом) имеет отличия, установленные законодательно нормативно-правовой документацией, обязательной к применению.

Примерами данных нормативных актов могут быть:

- ПБУ 9/99 «Доходы организации»,

- ПБУ 10/99 «Расходы организации»,

- Глава 25 Налогового Кодекса РФ и др.

Источник:

Прибыль до налогообложения: понятие и формула расчета

15:37, 08 июля 2016 72 0 6747

Современная экономическая наука определяет немалое количество видов прибыли. Все они отражают конечный финансовый результат деятельности хозяйствующего субъекта только на разных этапах производства, реализации и расчетов по своим обязательствам.

Для коммерческих предприятий важнейшим показателем выступает чистая прибыль. Без расчета составляющих ее структурных показателей вычислить значение данного параметра и провести его анализ невозможно.

Одним из таких показателей, занимающих существенную долю в чистой прибыли, является прибыль до налогообложения.

Прибыль до налогообложения: сущность

Прибыль для налогообложения или как ее еще называют операционная прибыль, представляет собой итоговый результат величины средств, остающихся в распоряжении организации после учета следующих сумм:

- себестоимости продукции или услуг;

- коммерческих затрат;

- управленческих расходов;

- прочих внереализационных издержек.

Основной смысл прибыли до налогообложения заключается в отражении значения окончательного дохода компании, который она может:

- отправить на покрытие своих налоговых обязательств;

- оставить в своем распоряжении в виде собственных средств (в случае превышения величины прибыли над платежами в государственный бюджет).

В итоге она выступает промежуточным звеном между валовой и чистой прибылью.

Формула расчета

Исходя из определения прибыли до налогообложения, ее значение получается при нахождении разности между прибылью от продаж и прочими расходами.

В результате формула расчета показателя выглядит следующим образом:

Пднал = Попрод + ПД – ПР, где:

- Попрод – значение прибыли от продаж;

- ПД – сумма прочих доходов;

- ПР – сумма прочих расходов.

Фактически, чтобы получить прибыль до налогообложения, необходимо вычислить сразу несколько значений прибыли.

Рассмотрим формулы их расчета в обратном порядке:

- Прибыль от продаж. Она отражает финансовый результат реализации готовой продукции или услуг и находится по формуле: Попрод = Пв – КЗ – УЗ, где:

- Пв – валовая прибыль;

- КЗ – коммерческие затраты;

- УЗ – управленческие затраты.

- Валовая прибыль. Данный параметр отражает разницу между выручкой от продажи основного товара и его себестоимостью и определяется по формуле:

Пв = В – Спт, где:- В – сумма выручки за определенный период;

- Спт – величина себестоимости проданной готовой продукции или услуг за этот же период времени.

Чтобы получить показатель себестоимости необходимо выбрать все расходы, которые произвела компания в момент производства своей продукции, и сложить их значения.

При этом важно, чтобы в учетной документации заранее было закреплено деление издержек по производственным и вспомогательным статьям.

Факторы, влияющие на прибыль

В связи с тем, что основным показателем, от которого зависит прибыль до налогообложения, выступает прибыль от продаж, то, прежде всего, на ее величину оказывают влияние такие факторы, как:

- Выручка-нетто – средства, полученные от продаж по основной деятельности предприятия.

- Себестоимость реализованной продукции – сумма затрат, потраченных на производство товаров или услуг. К ним относятся: издержки на материалы и сырье, зарплату производственного персонала и социальные отчисления, оплату энергоресурсов и т. п.

- Коммерческие затраты, связанные с хранением и реализацией продукции: складские расходы, упаковка, транспортировка, реклама и т. д.

- Управленческие затраты, связанные с содержанием непроизводственных помещений, территорий, оборудования и персонала: оплата труда административного персонала, оборудование офисов для финансовых и маркетинговых отделов и т. д.

В меньшей степени величина прибыли до налогообложения зависит и от сумм:

- операционных доходов или расходов, складывающихся из поступлений или оплат, производимых компанией в процессе своей деятельности, но не связанных непосредственно с производством: арендные платежи, дивиденды и т. п.

- внереализационных доходов или расходов, складывающихся из поступлений или оплат, не относимых на реализацию, но и не учитываемых в составе прочих операций: проценты по кредитам и займам, штрафы, пени, неустойки, безвозмездные поступления, прибыли или убытки прошлых лет и другие.

Анализ полученных результатов

Анализ прибыли до налогообложения всегда проводят в разрезе составляющих ее показателей. Иными словами, одного цифрового значения недостаточного, необходима оценка всех факторов, влияющих на его формирование за определенный период.

При анализе полученных результатов прибыли до налогообложения дают оценку влияния ее структурных составляющих посредством нахождения их соотношения в виде следующих выводов:

- Чем выше процент доли прибыли от продаж в полученном результате, и чем меньше доля прочих доходов и расходов, тем продуктивней построена коммерческая деятельность компании.

- Если же показатель доли внереализационных и операционных доходов выше процента прибыли от продаж и к тому же еще и увеличивается, то можно судить о сбоях в механизме управления компанией и о том, что она существует только за счет случайных доходов, которые являются нестабильными поступлениями. Без разработки и внедрения налаживающих мероприятий компания может прийти к разорению.

Не стоит забывать и том, что итогом расчета может стать не прибыль, а убыток. В этом случае также проводят подробный анализ факторов и показателей, способствующих получению отрицательных результатов коммерческой деятельности.

Прибыль до налогообложения выступает важным показателем финансового состояния коммерческой организации. Благодаря оценке ее значения можно рассуждать об эффективности работы управленческого аппарата, об итогах и перспективах развития компании, ее стойкости к внешним изменениям экономики.

Прибыль до налогообложения обязательно отражают в финансовой отчетности. Кроме того, ее значение позволяет потенциальным инвесторам и компаньонам судить о надежности и эффективности сотрудничества.

Источник:

Прибыль до налогообложения

Прибыль до налогообложения относится к экономическим понятиям. Данный показатель говорит об экономическом состоянии предприятия. Если показатель прибыли является высоким, то это свидетельствует об «успешности» предприятия, о его стабильном положении на рынке.

Необходимо учитывать, что для различных субъектов законодатель устанавливает различные определения. Так, для иностранных организаций, осуществляющих свою деятельность через представительства, прибылью будет считаться доход, полученный представительством и уменьшенный на количество расходов.

Существуют ситуации, когда расходы предприятия превышают доходы предприятия. В таком случае образуется не прибыль, а убыток. Убыток до налогообложения свидетельствует о плохом финансовом состоянии предприятии, о недостатках в распределении средств и рабочей силы.

Учет прибыли производится следующим образом: из числа доходов, полученных за производство товаров, оказание работ и услуг, вычитаются расходы, которые были затрачены. К таким расходам можно отнести:

- Расходы на выплату заработной платы;

- Расходы на закупку сырья;

- Амортизационные расходы;

- Иные.

Источник: https://gyroscooter-72.ru/otchetnost/pribyl-do-nalogooblozheniya-eto.html

Что такое прибыль. Прибыль до налогообложения | Банки.ру-Финансы, ипотека, кредиты и многое другое

Результатом ведения деятельности предприятием является получение прибыли. Она рассчитывается как разница между полученной выручкой от ведения деятельности и понесенными для этого затратами. Это основной измеритель получаемой выгоды от деятельности предприятия: чем больше полученная прибыль, тем более эффективно оно работает. Иногда сумма понесенных затрат превышает сумму полученной выручки, что приводит к отрицательному результату этого показателя, называемому убытком.

Любое предприятие стремится к увеличению прибыльности. Для этого внедряется комплекс мер, направленных на увеличение доходной части (например, открытие большего количества точек продаж продукции, привлечение новых клиентов, географическое расширение территории реализации товаров и пр.), а также сокращение расходов (автоматизация производственного процесса, оптимизация работы и т. д.).

Для учета доходов и расходов на предприятии существует специальная бухгалтерская служба. Учет обычно ведет бухгалтерский отдел либо сторонняя организация, специализирующая на предоставлении услуг такого характера (что встречается гораздо реже).

Учет производится с определенной периодичность: месяц, квартал, год.

Ведение учета основано на обработке первичных документов.

По результатам произведенных расчетов выводится сумма прибыли. С полученной суммы предприятие платит в бюджет налоги.

Остановимся подробно на особенностях расчета прибыли до налогообложения.

Из чего состоит доходная часть при расчете прибыли

Доходом предприятия является полученная за определенный период выручка.

Выручка – поступившие на расчетный счет или в кассу предприятия средства от покупателей за продукцию, работу или услугу. Например, для производственного предприятия, выпускающего какие-либо товары, выручкой будут являться средства, полученные от продажи данной продукции. Предприятия, выполняющие какие-либо работы (например, строительные организации), свой доход рассчитывают исходя из полученных средств за выполнение этих работ. Для организаций, предоставляющих услуги (салоны красоты и пр.), доходом являются средства, вырученные от предоставления определенного перечня услуг.

Что включается в расходы при расчете прибыли

На предприятии существует множество расходов.

Существуют расходы, которые напрямую связанны с выпуском продукции (выполнением работ, предоставлением услуг), которые входят в состав себестоимости.

К ним относятся:

— приобретение сырья, материалов, комплектующих для непосредственного выпуска изделий;

— оплата труда и отчисления в социальные фонды производственных рабочих;

— содержание производственного оборудования;

— оплата электроэнергии, тепловой энергии, используемой в производственных цехах;

— амортизационные отчисления основных фондов, участвующих в процессе производства продукции.

Также на предприятии присутствуют прочие расходы. Их можно разделить на общепроизводственные и коммерческие.

Общепроизводственные расходы включают в себя затраты, не связанные непосредственно с производством продукции:

— оплату труда непроизводственного персонала и отчисления на социальные нужды из нее;

— амортизацию основных фондов, не задействованных в производстве;

— расходы на маркетинг;

— затраты на переподготовку непроизводственных кадров;

— командировочные расходы непроизводственного персонала;

— оплата банковских услуг;

— представительские расходы.

К коммерческим расходам относят затраты на тару, упаковку и доставку готовой продукции.

Рассмотрим на конкретных примерах, как рассчитать прибыль до налогообложения на различных предприятиях.

Предприятие по изготовлению металлопластиковых окон и дверей

Доходом является выручка, полученная от продажи изделий из ПВХ профиля на расчетный счет или в кассу предприятия.

Себестоимость включает в себя затраты на сырье для производства изделий (ПВХ профили, усилители, фурнитура), заработную плату и социальные отчисления из нее производственных рабочих, обслуживание технологического оборудования, отопление цехов, потребленная электроэнергия в производственных целях.

К общепроизводственным расходам отнесем оплату труда персонала, непосредственно не занятого на производстве (менеджеры, бухгалтера).

Коммерческими расходами будут являться затраты на упаковку окон и дверей, доставка их клиентам.

Разница между полученной выручкой и понесенными затратами и будет являться прибылью до налогообложения.

Строительная организация

В выручку включаются все средства, полученные от проведения строительных и ремонтных работ.

Себестоимость состоит из затрат на приобретение стройматериалов и зарплаты строителей и ремонтников.

К общепроизводственным расходам отнесем оплату труда прорабов и руководства предприятия.

Далее произведем расчет прибыли до налогообложения: из дохода вычтем сумму всех расходов.

Салон красоты

Доход организации состоит из средств, полученных от клиентов за проведение различных процедур.

В себестоимость включим затраты на оплату труда мастеров, непосредственно предоставляющих услуги; расходы на материалы, используемые при проведении процедур; освещение и отопление помещений; амортизацию оборудования, при помощи которого выполняются работы.

В общепроизводственные расходы включим затраты на рекламу салона, заработную плату администратора и обслуживающего персонала.

Для любого предприятия показатель «прибыль до налогообложения» очень важен. Посредством расчета этого показателя можно оценить рентабельность деятельности организации. Руководство предприятия будет иметь возможность проанализировать доходные и расходные статьи бюджета (например, что был получен меньший размер выручки, чем планировалось ранее, или наблюдается перерасход по отдельным статьям расходов). На основании анализа данного показателя можно произвести оптимизацию расходов предприятия, чтобы в дальнейшем предприятие могло работать с большей доходностью.

Самые актуальные статьи на нашем сайте:

круглосуточная консультация юриста онлайн

Вы узнаете обязательна ли страховка при получении кредита

Взяли кредит, хотите узнать как вернуть страховку по кредиту сбербанка

У вас займы с плохой кредитной историей узнаете из статьи что делать!

Сомневаетесь в своей кредитной истории? узнать свою кредитную историю бесплатно онлайн

Кредит наличными по двум документам Учимся экономить

Источник: https://bahku.ru/chto-takoe-pribyl-pribyl-do-nalogooblozheniya.html

Прибыль до налогообложения в балансе

Основная цель любой организации – получить максимально возможную прибыль в результате своего хозяйствования. С этой целью компания производит, продает и минимизирует затраты. Прибыль компании есть разница между получаемым валовым доходом и затратами на производство и реализацию продукции.

Концепция понятия

Прибыль до налогообложения – это показатель прибыльности компании, который учитывает прибыль, полученную до уплаты любого налога. Он сопоставляет все расходы компании с ее доходами, но исключает уплату налога на прибыль.

Индикатор объединяет всю прибыль компании до налогообложения, включая операционные, неоперационные доходы и расходы. Данное значение существует потому, что налоговые расходы постоянно меняются, и их устранение помогает инвестору получить представление об изменениях прибыли или доходов компании из года в год. Термин взаимозаменяем с понятием «доход до налогообложения» или «прибыль до вычета налогов».

Данный индикатор указан в отчете о финансовых результатах компании. Прибыль до налогообложения характеризует показатель бизнеса, который является результатом отчетности фирмы.

Налогооблагаемая прибыль особенно важна, так как она является основой для налоговых платежей компании, а также налоговых расходов в соответствии с правилами действующего законодательства.

Необходимость расчета показателя

Большинство бизнесменов основывают свои компании из-за желания получать прибыль. Есть несколько показателей, которые владельцы компаний могут использовать для определения эффективности своего бизнеса. Одним из таких показателей является прибыль до налогообложения.

Целью расчета данного индикатора является определение общей суммы прибыли компании, на основе которой может быть окончательно определена величина налоговых выплат.

Прибыльность компании может быть рассчитана именно с применением показателя прибыли до налогообложения. Значимость данного индикатора при расчетах эффективности очень высока.

Значение показателя

Прибыль до налогообложения имеет большое значение для:

- руководства и внутреннего управления компанией;

- внешних пользователей финансовых данных операционной деятельности компании.

При исключении величины налоговых выплат прибыль до налогообложения минимизирует влияние дополнительной переменной, которая может содержать различные показатели, влияющие на способ анализирования финансовых данных компании

Например, одна отрасль может иметь существенные налоговые льготы, которые будут положительно влиять на чистый доход организации в этой отрасли. Наоборот, на компанию из другой отрасли в соответствии с неблагоприятной налоговой политикой будет оказано негативное влияние.

Исключение расходов по налогам позволит лучше сравнить операции этих двух компаний, независимо от того, как налоговая политика определяет их итоговые результаты.

Эти налоговые различия могут также существовать между компаниями внутри одной отрасли, поскольку возраст, использование капитала и географическое положение будут играть роль в том, сколько налога должен платить бизнес.

Важно! Прибыль до налогообложения устраняет любое влияние, которое налоговая политика может оказать на финансовую информацию компании.

Таким образом, индикатор является измерением производительности, которое подчеркивает общие операции бизнеса. Хотя показатель может использоваться для сравнения любых компаний, он наиболее полезен, когда применяется внутри одной отрасли.

Игнорируя налоги, показатель прибыли до налогообложения фокусируется исключительно на способности компании получать прибыль от операций и хозяйствования, игнорируя такие переменные, как налоговое бремя. Показатель является особенно полезным индикатором, поскольку он помогает определить способность компании генерировать достаточно прибыли, чтобы быть эффективной на рынке, погашать задолженность и финансировать текущие операции.

Прибыль до налогообложения также полезна для инвесторов, которые сравнивают несколько компаний с разными налоговыми ситуациями.

Например, инвестор думает о покупке акций в компании, значение прибыли до налогообложения может помочь определить операционную прибыль компании без учета налогов в анализе. Если бы компания получила налоговые льготы или были бы снижены налоговые ставки, чистая прибыль увеличилась бы.

Прибыль до налогообложения помогает анализировать компании, работающие в капиталоемких отраслях, а это означает, что они имеют значительное количество основных средств на своих балансах. Основные средства – это физические активы, установки и оборудование, которые обычно финансируются за счет займа.

Например, компании нефтегазовой отрасли капиталоемки, потому что им приходится финансировать свое буровое оборудование и нефтяные вышки. В результате капиталоемкие отрасли несут высокие налоговые расходы.

Прибыль до налогообложения помогает инвесторам в отношении таких компаний анализировать операционные показатели и потенциальную прибыль, одновременно удаляя налоговые платежи.

Расчет прибыли до налогообложения

Прибыль до налогообложения охватывает весь заработанный доход независимо от источника его поступления. Она включает продажи, комиссионные, доходы от прочих услуг и процентные доходы. Все расходы впоследствии вычитаются за исключением налога на прибыль. Кроме того, индикатор можно рассчитать, взяв чистую прибыль организации и добавив налог на прибыль.

Формула расчета выглядит так:

ПН = В – С – КР – УР + ДУ + ПП – ПУ + ПД – ПР,

где ПН – прибыль до налогообложения, т.р.;

В – выручка от реализации, т.р.;

С – себестоимость, т.р.;

КР – коммерческие издержки, т.р.;

УР – управленческие издержки, т.р.;

ДУ – доходы при участии в деятельности других компаний, т.р.;

ПП – проценты, которые следует получить, т.р.;

ПУ – проценты, которые следует уплатить, т.р.;

ПД – прочие доходы, т.р.;

ПР – прочие расходы, т.р.

Формула выглядит следующим образом по строкам баланса:

Стр.2300 = стр.2110 – стр.2120 – стр.2210 – стр.2220 + стр.2310 + стр. 2320 – стр.2330 + стр.2340 – стр.2350

Алгоритм расчета значения прибыли до налогообложения:

- сбор всех финансовых данные о доходах, полученных компанией. Доходы могут поступать из разных источников, таких как доход от аренды, полученные скидки, общие продажи. Другие уникальные источники дохода включают доход от услуг, проценты, заработанные на банковских счетах, и бонусы;

- определение всех расходов. К ним относят: аренда, задолженность, коммунальные услуги и стоимость реализованных товаров;

- вычитание расходов из полученного дохода с целью получения валовой прибыли;

- определение коммерческих и управленческих расходов;

- вычитание суммы коммерческих и управленческих расходов из валовой прибыли для получения прибыли от реализации;

- добавление к прибыли от реализации сумм доходов от участия в других компаниях, сумм процентов к получению и прочих доходов;

- вычитание из полученной величины сумм процентов к уплате и прочих расходов;

- формирование показателя прибыли до налогообложения.

Более наглядно схема расчета показателя представлена рисунке здесь.

Аналитика показателя

Так как индикатор измеряет размер прибыли до момента расчета налоговых платежей, то:

- рост значения говорит об эффективности фирмы;

- уменьшение говорит о неэффективности управления, кризисе в компании.

При анализе прибыли до налогообложения изучают:

- динамические тенденции показателя за 2-3 отчетных периода в абсолютном выражении, то есть в денежном эквиваленте;

- тенденции показателя за 2-3 отчетных периода в относительном выражении, то есть в процентах;

- выявляются слабые места за счет применения вертикальной методики анализа по отдельным категориям расходов.

Когда показатель растет?

Варианты, способствующие росту прибыли до налогообложения:

- снижение расходов: стоимости сырья и материалов, оплаты услуг, амортизации, расходов на рекламу, арендных и лизинговых платежей;

- рост количества клиентов компании и, как следствие, рост ее общих доходов.

Когда показатель сокращается?

Варианты, способствующие снижению прибыли до налогообложения:

- рост расходов: стоимости сырья и материалов, оплаты услуг, амортизации, расходов на рекламу, арендных и лизинговых платежей;

- снижение количества клиентов компании и, как следствие, падение ее общих доходов.

Пример расчета

Для примера расчета возьмем условную компанию со следующими исходными данными, представленными в таблице ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. |

| Выручка | 547800 | 654700 |

| Затраты | 321470 | 455900 |

| Коммерческие расходы | 12455 | 17855 |

| Управленческие расходы | 9875 | 9777 |

| Доходы от участия | 5446 | 6511 |

| Проценты к получению | 7885 | 8444 |

| Процента к уплате | 15477 | 19745 |

| Прочие доходы | 5423 | 2144 |

| Прочие расходы | 7895 | 6744 |

Для расчета показателя прибыли от реализации воспользуемся таблицей ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. | Абсолютное отклонение, т.р. | Темп изменения, % |

| Выручка | 547800 | 654700 | 106900 | 119,5 |

| Затраты | 321470 | 455900 | 134430 | 141,8 |

| Валовая прибыль | 226330 | 198800 | -27530 | 87,8 |

| Коммерческие расходы | 12455 | 17855 | 5400 | 143,4 |

| Управленческие расходы | 9875 | 9777 | -98 | 99,0 |

| Прибыль от реализации | 204000 | 171168 | -32832 | 83,9 |

| Доходы от участия | 5446 | 6511 | 1065 | 119,6 |

| Проценты к получению | 7885 | 8444 | 559 | 107,1 |

| Процента к уплате | 15477 | 19745 | 4268 | 127,6 |

| Прочие доходы | 5423 | 2144 | -3279 | 39,5 |

| Прочие расходы | 7895 | 6744 | -1151 | 85,4 |

| Прибыль до налогообложения | 199382 | 161778 | -37604 | 81,1 |

Как видно из таблицы, к 2018 году происходит снижение прибыли до налогообложения на 37604 т.р. или на 18,9%. Такое снижение обусловлено тем фактом, что темп роста выручки (19,5%) был ниже темпа роста расходов (41,8%). Наряду со снижением прибыли до налогообложения можно увидеть и снижение валовой прибыли на 27530 т.р., прибыли от реализации на 32832 т.р.

Часто задаваемые вопросы

Вопрос № 1. Каковы ограничения при расчете показателя?

Ответ. Амортизация включена в расчет прибыли до налогообложения и может привести к различным результатам при сравнении компаний в разных отраслях. Если инвестор сравнивает компанию со значительным количеством основных средств с компанией, у которой мало основных средств, амортизационные расходы могут повредить компании с основными средствами, поскольку эти расходы уменьшают прибыль.

https://www.youtube.com/watch?v=8x6cFk6fv8A

Кроме того, компании с большой суммой долга, вероятно, будут иметь высокие процентные расходы. Прибыль до налогообложения уменьшить потенциальный доход компании, особенно если у компании было много долгов. Если не включить задолженность в анализ, может возникнуть проблема, что фирма увеличит свою задолженность из-за отсутствия денежного потока или низких показателей продаж. Также важно учитывать, что в условиях роста ставок процентные расходы будут расти для компаний, которые имеют долги в своем балансе, и это необходимо учитывать при анализе финансовых результатов компании.

Вопрос №2. Для чего используется показатель?

Ответ. Прибыль до налогообложения учитывает всю прибыль, которую генерирует компания, будь то от основной деятельности или неосновной. Расчет индикатор был изобретен для учета постоянно меняющихся налоговых расходов фирмы. Он дает владельцам компаний и инвесторам хорошее представление о том, какую прибыль приносит компания без учета выплат бюджету.

Вопрос № 3. Где отражено значение?

Ответ. Прибыль до налогообложения указана исключительно в отчете о финансовых результатах по строке 2300.

Заключение

Прибыль до налогообложения представляет собой результат компании до вычета налогов. Он предоставляет инвесторам и владельцам компаний полезные финансовые данные, касающиеся операционной деятельности бизнеса. Исключая налоговый фактор, прибыль до налогообложения минимизирует потенциальное влияние налогов на результативность фирмы. Таким образом, прибыль до налогообложения помогает инвесторам сосредоточиться на операционной рентабельности как единственном показателе эффективности.

Источник: https://finzz.ru/pribyl-do-nalogooblozheniya-v-balanse.html

Сумма налогооблагаемой прибыли организации рассчитывается

Для расчета налога на прибыль, в первую очередь, нужно определить сумму дохода для целей налогообложения. В налоговом законодательстве определяется список доходов для включения в налоговую базу (НБ).

Расчет налога на прибыль

Прибыль — это облагаемые налогом доходы минус расходы. Поскольку налог рассчитывается накопительно с начала года, то будем оперировать понятием «промежуточная НП».

Формула вычисления налога на прибыль:

Из этого следует, что при превышении расходов над доходами, прибыли у предприятия не возникает, и налоговая база считается равной нулю. Возникший убыток организация вправе перенести в следующий период.

Для вычисления НП предприятие может использовать два метода:

Первый метод могут использовать предприятия, имеющие небольшие доходы. Суть этого метода — в признании доходов и расходов на дату их фактического произведения, то есть фактического движения денежных средств.

Метод начисления используется более часто. В этом методе налоговые доходы и расходы признаются в момент их начисления, а не фактической оплаты. Это относится как к доходам от реализации, так и внереализационным.

Доходы для расчета налога на прибыль

Доходы для вычисления НП подразделяются на 2 большие группы:

- Доходы от реализации;

- Внереализационные.

В первую группу включаются доходы от реализации:

Получите 267 видеоуроков по 1С бесплатно:

Ко второй группе доходов относятся:

- Выявленная в текущем периоде прибыль прошлых лет;

- Проценты по займам;

- Дивиденды;

- Положительные курсовые разницы;

- Стоимость выявленных при инвентаризации ценностей, и др.

Также существует список доходов, не облагаемых налогом на прибыль. Например:

- Безвозмездное получение имущества в ряде случаев, определенных ст. 251 НК;

- НДС начисленный, то есть предназначенный к возмещению в бюджет;

- Имущество, полученное в виде аванса, задатка и так далее.

В случае отнесения доходов к необлагаемым, необходимо внимательно следить за соблюдением условий, определенных налоговым кодексом РФ, так как их несоблюдение приводит к претензиям контролирующих органов.

Доходы признаются на основании правильно оформленных первичных документов БУ и НУ. При этом в БУ и НУ методика учета доходов различается.

Налогообложение производится для доходов, отраженных в денежной форме. При наличии сделок в натуральном выражении, их стоимость определяется на основании цены сделки.

Очень важно правильно определять внереализационные доходы с тем, чтобы своевременно включать их в базу по налогу на прибыль.

Пример определения суммы дохода в налоговом учете

В результате операций ООО «Арена-М» за 1 квартал отражены итоги :

- Выручка от реализации — 1 600 000 руб., включая НДС — 244 068 руб.

- Положительные курсовые разницы — 90 000 руб.;

- В результате инвентаризации оприходовано имущество стоимостью 130 000 руб.;

- Получены проценты по выданным займам — 75 000 руб.

Расходы предприятия за этот же период составили:

- Себестоимость проданного товара — 750 000 руб.;

- Создан резерв на расходы будущих периодов — 150 000 руб.;

- Отрицательные курсовые разницы — 17 000 руб.

Эти операции отражаются проводками:

| Дт | Кт | Описание операции | Сумма руб. | Документ |

| 62 | 90.1 | Отражена выручка от продаж | 1 600 000 | Акты реализации, СФ |

| 62 | 91.1 | Отражена положительная курсовая разница | 90 000 | Бухгалтерская справка |

| 10 | 91.1 | Оприходование ТМЦ по результатам инвентаризации | 130 000 | ИНВ-3 |

| 66 | 91.1 | Отражены проценты по займу полученные | 75 000 | Бухгалтерская справка |

| 90.2 | 41 | Отражено списание себестоимости продаж | 750 000 | Акты реализации |

| 20 | 96 | Создан резерв на расходы будущих периодов по отпускам | 150 000 | Бухгалтерская справка |

| 91.2 | 62 | Отрицательная курсовая разница по реализации в валюте | 17 000 | Бухгалтерская справка |

В данном примере доходами, попадающими в НБ, являются все суммы по Кт 90 и 91 счетов, так как необлагаемых доходов у предприятия в этом периоде нет.

НДС начисленный исключается из НБ: 1 600 000 — 244 068 + 90 000 + 130 000 + 75 000 = 1 650 932 руб.

Источник: https://cesexpo.ru/summa-nalogooblagaemoj-pribyli-organizatsii-rasschityvaetsya/

Операционная прибыль: понятие, формула расчета (по балансу)

Главбуху не обойтись без расчета операционный прибыли. Сделать это понадобится хотя бы для того, чтобы заполнить отчет о финансовых результатах. Для чего еще нужен показатель и как его определить, объясним в статье.

Показатель представляет собой разницу между выручкой, которую получила организация, и ее расходами. Также термин определяют как прибыль, которую компания получила от основной деятельности. Ее добавочная стоимость выше, чем по другим видам деятельности, которыми занимается фирма.

Альтернативное название – прибыль (убыток) от продаж. Его можно встретить в отчете о финансовых результатах.

Из чего складывается операционная прибыль

Показатель фактически включается в себя три составляющих:

- объем проданных товаров (либо услуг);

- себестоимость проданной продукции;

- ассортимент продукции организации.

Каждый из этих показателей также можно разделить на подгруппы. К примеру, составляющие себестоимости – это зарплата, затраты на производство и пр.

Формула операционной прибыли

В формуле расчета операционной прибыли затраты обычно расписывают подробно. Вот один из вариантов:

ОП = Выручка – Себестоимость продаж – Коммерческие расходы – Управленческие расходы

Или более сокращенный вариант:

ОП = Валовая прибыль – Коммерческие расходы – Управленческие расходы

Рассчитаем показатель, если известно, что валовая прибыль компании составила 4 млн руб., коммерческие расходы – 400 тыс. руб., управленческие расходы – 200 тыс. руб. Получается, ОП равна 3,4 млн руб.

Чем отличается от прибыли до налогообложения

Операционную прибыль (далее – ОП) часто путают с прибылью до налогообложения (EBIT), но это неверно. Далее объясним почему.

Эти два показателя действительно похожи: ОП – это тоже прибыль, которая есть у компании до вычета налогов. Но все же понятия не тождественные. Прибыль до налогообложения – это, скорее, неоперационная прибыль. В нее входят доходы и затраты, которые никак не связаны с обычной деятельности.

К тому же показатели занимают разные строчки в отчете о финансовых результатах. ОП отражают в строке 2200, а прибыль до налогообложения – в строке 2300.

Формула для прибыли до налогообложения (ПДН) также будет отличаться от той, что применяют для ОП. Условно ее можно представить так:

ПДН = Прибыль (убыток) от продаж + Доходы от участия в других организациях + Проценты к получению – Проценты к уплате + Прочие доходы – Прочие расходы

А формулу по отчету о финансовых результатах можно выразить с помощью следующих строк:

2200 + 2310 + 2320 – 2330 + 2340 – 2350

Операционная прибыль в бухгалтерской отчетности

Сам термин «операционная прибыль» в балансе найти не получится. В отчете о финансовых результатах этот показатель отражают по строке 2200. Ее название – «Прибыль (убыток) от продаж».

Выше мы уже привели формулу, чтобы вычислить прибыль от продаж. Теперь обратимся к формуле операционной прибыли по балансу и расчету этого показателя. Примерный вариант может выглядеть так:

Строка 2200 = строка 2110 – строка 2120 – строка 2210 – строка 2220

Кроме того, формулу можно представить в более сжатом виде:

Строка 2200 = строка 2100 – строка 2210 – строка 2220

В первом варианте расходы компании отнимают от ее выручки, во втором – от валовой прибыли.

задача операционного анализа – установить зависимость финансовых результатов фирмы от издержек производства, объема произведенной и проданной продукции. Этот вид анализа также используют в ценообразовании.

Элементы операционного анализа:

- анализ чувствительности критических соотношений (показывает, например, критический уровень постоянных затрат);

- запас финансовой прочности (позволяет узнать, на сколько можно сократить производство и не понести при этом прибыль);

- операционный рычаг (показывает колебания прибыли из-за изменений объема реализации продукции);

- порог рентабельности (дает понимание того, какой должна быть выручка, чтобы покрыть все расходы компании.

Процесс формирования операционной прибыли можно условно разделить на четыре этапа:

1) Определить точку безубыточности. То есть установить, при каком показателе сумма операционных доходов идентична сумме операционных расходов. Обычно точку безубыточности рассчитывают по формуле:

Т = Постоянные затраты/ (Выручка – Переменные затраты)

Примеры постоянных затрат: зарплата, амортизационные отчисления, представительские расходы. Примеры переменных расходов: расходные материалы, транспортные услуги, траты на электроэнергию.

2) Сделать прогноз по доходу на перспективу. Альтернативный вариант – установить, сколько товара нужно выпустить, чтобы достичь планового показателя по прибыли.

3) Установить запас прочности. Этот показатель помогает узнать уровень продаж, который не позволит фирме работать в убыток. Считают как разницу между доходом компании и уровнем безубыточности.

4) Определить варианты понижения расходов. Постоянные затраты организация может уменьшить, например, за счет сокращения административных расходов. Один из вариантов снизить переменные расходы – сократить запасы сырья.

Источник: https://www.gazeta-unp.ru/articles/52404-operatsionnaya-pribyl-v-buhgalterskom-uchete