Расчет НДС к уплате в бюджет — пример и пошаговая инструкция

С НДС не понаслышке знакомы все, кто занимается предпринимательской деятельностью. Аббревиатура расшифровывается как налог на добавленную стоимость.

Разумеется, у бухгалтеров процесс вычисления НДС обычно доведен до автоматизма – это рутинная работа, без которой сложно представить не только документооборот многих компаний, но и их финансовую отчетность.

Однако владение информацией о налоговом бремени фирмы необходимо не только финансистам: хорошо, когда маркетологи, менеджеры и руководители тоже понимают в основах налогообложения, так как в противном случае легко принять неверное решение.

Обсудим, как вычислить НДС разными способами и каким образом определяется НДС к уплате в бюджет. Чтобы добавить к теории немного практики, рассмотрим конкретные примеры.

Ндс – основные определения и формулы

Налог на добавленную стоимость появился во Франции около 60 лет назад – он сменил бытующий в те времена налог с продаж. Последний непомерной ношей лежал на плечах предпринимателей, поскольку в расчет бралась именно выручка, а не прибыль, что не давало возможности развиваться компаниям, работающим с небольшой накруткой. В России НДС был введен в 1992 году, а порядок его исчисления сегодня регулируется 21 главой Налогового кодекса.

Процесс расчета НДС к уплате в бюджет не так прост, как кажется на первый взгляд

НДС – это косвенный налог, за счет которого в государственный бюджет поступает часть стоимости работ, товаров или услуг; она создается в течение всего производственного процесса, а в бюджет вносится по мере реализации товаров и услуг.

В соответствии с Налоговым кодексом РФ (164 статья) на территории нашей страны в настоящее время применяются следующие ставки НДС:

- 0% – применяется к экспортируемым товарам, а также к специфической продукции (почтовые марки, пошлины, лицензии и подобное).

- 10% – используется в случае реализации некоторых товаров для детей, медоборудования, жизненно необходимых продовольственных товаров (к примеру, молоко, хлеб и сахар) и т.д.

- 20% – действует с 01 января 2019 года, заменив привычную ставку в 18%; считается основной ставкой НДС и распространяется на все остальные товары, работы и услуги.

Рассмотрим, по каким формула происходят начисление и выделение НДС.

Как написать служебную записку о премировании сотрудников?

Вычисление НДС от суммы

Логично, что с заданием рассчитать какой-либо процент от суммы справится любой человек, знакомый с азами математики. Приведем формулу:

НДС = Сумма без НДС × Налоговая ставка / 100. Данную формулу можно записать короче, если подставить на место ставки налога конкретное значение, например 20%. Тогда НДС = Сумма без НДС × 20 / 100 = Сумма без НДС × 0,2.

Пример. Предположим, фирма реализует мебельные шкафы стоимостью 15000 рублей без НДС за 1 штуку. Налоговая ставка составляет 20%. Рассчитаем НДС и итоговую цену шкафа вместе с налогом:

- НДС (20%) от суммы = 15000 × 20 / 100 = 15000 × 0,2 = 3000 рублей.

- Цена шкафа с НДС = 15000 + 3000 = 18000 рублей.

Конечно, чтобы вычислить сумму с НДС, необязательно производить два действия, легко обойтись одним: сумму без НДС × 1,2. То есть стоимость мебельного шкафа с НДС будет = 15000 × 1,2 = 18000 рублей.

Вычисление НДС в том числе

Расчет НДС в том числе представляет собой выделение налога, уже заложенного в сумму. К примеру, все цены в обычных продовольственных магазинах уже представлены с НДС – говорят, что товар стоит, например, 2000 рублей с НДС. Формула для расчета налога выглядит следующим образом:

НДС = Сумма с НДС × Налоговая ставка / (Налоговая ставка + 100).

Когда мы используем определенную ставку, формулу можно упростить. Например, при ставке 20%: НДС = Сумма с НДС × 20 / 120.

Пример. Компания занимается продажей газовых плит по цене 24000 рублей с НДС за одну штуку. Ставка НДС – 20%. Определим сумму налога и стоимость плиты без надбавки:

- НДС = 24000 × 20 / 120 = 4000 рублей.

- Цена плиты без НДС = 24000 – 4000 = 20000 рублей.

Также цену без налога несложно определить иначе: 24000 / 1,2 = 20000 рублей.

Как считается НДС к уплате в бюджет?

Если вспомнить рекламу, то неуплаченные налоги мешают спокойному сну. Но это не самое худшее – невыполнение своих обязательств перед государством чревато большими штрафами для предпринимателей. Чтобы перечислить в бюджет НДС и налог на прибыль, следует сначала определить прибыль от продаж и ряд других показателей. Остановимся подробнее на том, что рассчитать НДС, который необходимо уплатить в бюджет.

Важно: налоговым периодом для плательщиков налога на добавленную стоимость является квартал, а крайней датой сдачи декларации по НДС – 25 число месяца, который следует за отчетным периодом (кварталом). Например, за 4 квартал 2019 года следует отчитаться не позднее 25 января 2020 года. Если 25 число выпадает на выходной, то декларацию можно сдать в первый рабочий день, идущий за отчетным. Хотя, конечно, не стоит оставлять все на последний момент.

В бюджет уплачивается НДС, равный разнице между начисленным налогом на добавленную стоимость (с тех товаров и услуг, которые были реализованы, или с полученной за них предоплаты) и НДС, принимаемым к вычету (рассчитывается на основании приходных документов, отражающих покупку организацией товаров и услуг). Формула выглядит следующим образом:

НДС к уплате в бюджет = Начисленный НДС – НДС к вычету.

Если в результате расчетов получилось отрицательное число, то компания имеет право претендовать на возмещение НДС из бюджета. Однако надо иметь в виду, что возврат денежных средств будет сопряжен с рядом проверок.

Примеры расчета НДС к уплате в бюджет

Для наглядности обратимся к данным конкретной организации и рассчитаем на их основании сумму НДС, которую следует перечислить в бюджет.

Пример №1

ООО «Дубочки» занимается продажей сахара и кофе (ставки НДС 10% и 20% соответственно). В течение 1 квартала 2019 года выручка от реализации сахара составила 160000 рублей, а кофе – 320000 рублей без НДС. Компания является посредником – она приобрела товары у поставщика, затратив на рассматриваемые партии 115000 рублей и 224000 рублей без НДС. Найдем сумму НДС, которую нужно уплатить в бюджет:

- Определим сумму НДС, начисленную в результате реализации сахара и кофе: 160000 × 0,1 + 320000 × 0,2 = 16000 + 64000 = 80000 рублей.

- Вычислим НДС к вычету (сумму налога, которую компания уплатила поставщику при покупке товаров): 115000 ×0,1 + 224000 × 0,2 = 11500 + 44800 = 56300 рублей.

- Рассчитаем НДС к уплате в бюджет: 80000 – 56300 = 23700 рублей.

Уплата НДС за отчетный период (квартал) осуществляется посредством перечисления в бюджет трех равных платежей. В нашем примере фирме следует заплатить по 7900 рублей (23700 / 3 = 7900) три раза – до 25 апреля, до 27 мая и до 25 июня.

Важно: все операции с налогом на добавленную стоимость должны быть подтверждены с точки зрения закона: если вы приобретаете товары, то обязательно обращайте внимание на правильность оформления бухгалтерских документов.

Некоторым кажется, что старая форма счета-фактуры, отсутствие подписи или мелкие погрешности в данных контрагентов – лишь несущественные помарки, однако это совсем не так. Перечисленные ошибки обычно приводят к тому, что НДС к вычету не принимается.

Внимательное отношение к документам позволяет избежать многих неприятностей – например, пени за просрочку платежа по договору.

Пример №2

ООО «Пластмассовая жизнь» занимается производством и продажей пластиковой посуды. За последний квартал был выполнен крупный заказ – продано 4570 комплектов посуды для пикника по цене 320 рублей за штуку без НДС. Ставка налога – 20%. Затраты на материалы составили 110 рублей на один комплект, однако приобретались они у фирмы, работающей по упрощенке, то есть без НДС. Вычислим сумму НДС для уплаты в бюджет:

- Определяем сумму НДС, начисленную при продаже комплектов посуды: 4570 × 320 × 0,2 = 292480 рублей.

- Так как в данном случае расходные материалы были куплены у организации, не применяющей НДС, вычитать из полученной цифры нечего, следовательно, всю сумму необходимо перечислить в бюджет.

Важно: вопрос о целесообразности ведения бизнеса с теми компаниями, которые не используют НДС, давно занимает умы многих руководителей фирм на ОСНО. Однако здесь все решают конкретные цифры – определить суммы НДС к уплате в разных случаях не сложнее, чем посчитать переплату по кредиту. Иногда логичнее остановиться на сделке без НДС, если цена товаров существенно ниже.

Подводим итоги

Процесс расчета НДС к уплате в бюджет не так прост, как кажется на первый взгляд. Нужно обращать внимание на множество нюансов – особенно на наличие и достоверность бухгалтерской документации по каждой сделке, поскольку получить налоговый вычет за «красивые глаза» не удастся.

Как сделать интернет-магазин самостоятельно?

Стоит понимать, что существует безопасная доля вычетов по НДС (около 88%). Сегодня этот показатель варьируется в зависимости от регионов. Его превышение относят к налоговым рискам, так как фискальные органы, скорее всего, заинтересуются, почему компания получает такие большие вычеты и законно ли это.

Источник: https://uvolsya.ru/raznoe/kak-rasschitat-nds-k-uplate/

Как правильно выделить НДС 18 и 20: формула расчета

Отчисление представляет собой косвенный сбор. Исчисление этого платежа производится продавцом при продаже продукции покупателю. Дополнительно к цене реализации предъявляется оплата, которая исчислена по соответствующему тарифу. Выделить НДС можно путем выполнения расчетов по специальным формулам.

При определении показателя важно учитывать действующие ставки, а также наличие вычетов. Формулы различаются в зависимости от того, какой показатель нужно определить – отчисление, сумму без отчислений или вместе с ним. Эти формулы достаточно простые и их легко применять.

Ставки и объекты налогообложения

Сумма НДС должна выплачиваться всеми налогоплательщиками. К ним относят организации и ИП. Всего можно разделить плательщиков налога на добавленную стоимость по двум условным группам. Есть плательщики внутреннего сбора, которые вносят сбор при реализации продукции, а также плательщики ввозного сбора, который вносится при ввозе продукции в РФ.

Некоторые организации могут быть освобождены от уплаты отчисления в любом размере. К ним относят компании, которые за 3 последовательных месяца получили выручку в совокупности не более 2 000 000. Они имеют право подать уведомление об освобождении от внесения платежа. Также не обязаны платить сбор организации и предприятия, применяющие упрощенный режим обложения платежами, ЕСХН, ЕНВД.

Объектом сбора являются операции по реализации продукции, имущественных прав, в том числе, импорт и безвозмездная передача товаров, выполнение строительных работ для своих нужд, передача товара для собственного потребления.

Чтобы посчитать сумму с НДС, предварительно нужно выяснить, какая процентная ставка действует. Всего предусмотрено три варианта ставок – 18 процентов (с 2019 года – 20%), НДС 10 процентов, а также нулевой тариф. Некоторые товары освобождены от обложения сбором.

Расчет НДС: формула расчета

Есть некоторые правила, как посчитать НДС. Для расчета нужно определить, как выделить НДС из суммы, каков будет показатель вычетов по налогу, какой размер сбора потребуется восстановить к оплате. Восстановлению подлежат показатели, принятые к вычету по операциям, которые отображены в НК РФ в статье 170.

Есть формула, по которой рассчитывается начисленный при реализации сбор. Так, для определения показателя нужно умножить облагаемую базу на применяемую ставку. Отчисления просто рассчитать для чайников – например, если база составляет 100 000, а

тариф 10%, то сбор составит 10 000.

Показатель к уплате рассчитывается, как выделенный платеж при реализации – входной сбор к вычету + восстановленный сбор при наличии. По общим правилам база устанавливается на наиболее раннюю из дат – на день оплаты или отгрузки.

Перед тем, как выделить НДС из суммы, следует установить, какой тариф может быть принят. Всего выделяют три варианта – 0, 10 и 20%. Нулевой процент применяется при продаже продукции, вывезенной на экспорт, а также товаров, помещенных под процедуру СТЗ, при организации международной перевозки.

Льготным начислением в 10% облагается продукция, имеющая социальное значение для населения. К ней относят ряд продовольственных товаров, детские изделия, печатные издания, некоторую медицинскую продукцию и т.д. В остальных ситуациях используется основной тариф в 20%. В случае получения авансового платежа и ситуациях, когда база устанавливается в особом порядке, используются тарифы 10/110, 20/120.

Расчет суммы с НДС

Сумма с НДС рассчитывается с использованием несложной формулы. Порядок расчета устанавливается следующим образом – берется база, с которой взимается налог, значение умножается на размер тарифа. Если он нулевой, нет необходимости рассчитывать сбор.

Пример расчета НДС – если база составляет 200 000, а ставка – 20%, то получается 200 000 * 20/100 = 40 000.

Популярен вопрос, как высчитать НДС с какого-либо значения. Например, есть определенный показатель, а нужно вычислить размер платежа с налогом. Для этого могут применяться две формулы. В первом случае к базе (S) прибавить произведение показателя

на ставку, деленное на 100. Также можно использовать формулу S * (1 + ставка/100). Если база составляет 10 000, применяется 20%, то расчет будет 10 000 * 1,20 = 12 000.

Вычет НДС из суммы

Может потребоваться не только расчет стоимости товара или услуги вместе с суммой НДС, но и расчет НДС из суммы, в которую он уже включен. Для этого используется специальная формула выделения НДС.

Для того чтобы узнать размер налога, нужно из общей суммы вычесть показатель без отчисления. Есть другая, более сложная формула расчета НДС. Она выглядит так – показатель с налогом – показатель с налогом/1+применяемый тариф = значение с налогом (1 – 1/1+тариф).

Например, значение с включением сбора составляет 500 000. Ставка составляет 20%. Тогда получается следующее при подставлении данных в формулу – 500 000 * (1 – 1 / 1,20) = 83333,33. Таким будет размер платежа, соответственно, цена без НДС будет 500 000 – 83333,33 = 416 666, 66. Есть другой вариант расчета НДС от суммы. Формула:

итоговая стоимость * размер ставки / 100+тариф, составляющий 10 или 20%.

Расчет суммы без НДС

Сумма без НДС рассчитывается по определенной методике. Например, известна цена с налогом, а нужно посчитать сумму без НДС. В формуле значения обозначены как (С) – сбор без налога, (СН) – показатель с налогом, (Н) – тариф/100.

Показатель с налогом будет С + Н С. Сумма без НДС рассчитывается по формуле – СН / (1 + Н) = СН / (1+0,20, если ставка 20%, 0,10 – если 10%) = СН / 1тариф. Например, сбор с отчислением равен 1000 рублей, тариф – 10%. Итог без начисленного тарифа равен 1000 / (1+0,10) = 909,09.

Быстрый расчет стоимости товара или услуги по коэффициенту

Лица, занимающиеся расчетом налогов, бухгалтеры и экономисты при подсчете размера платежа, для выделения НДС из суммы, получения значений, используют не формулы НДС, а коэффициенты. В таком случае, при расчете, как выделить НДС, установить сумму товара без налога, применяются специальные известные значения.

Они не отображают смысл налога, а помогают его рассчитать в более упрощенном порядке. При изменении ставки данные коэффициенты потеряют значимость. Они могут применяться, если ставка составляет 18 или 10%. Особенность использования коэффициентов – может быть неправильное округление, поэтому не всегда значения для расчета актуальны, сейчас чаще применяются традиционные формулы.

Вопрос-ответ

Частые вопросы, возникающие при выделении платежа, связаны с выбором правильной расчетной ставки, а также с применением вычета, правилами его использования и т.д. Рекомендуется ознакомиться с ответами на данные вопросы.

Что такое расчетная ставка

Начисление НДС осуществляется после применения конкретной ставки. Есть два варианта расчетных показателей – 10/110, 20/120. Помимо этих ставок, применяются основные – 0, 10, 20. Основной процент – 20%, используется почти во всех случаях реализации продукции, которая не относится к льготной категории товаров.

Расчетные ставки применяют при выделении отчислений во время получения средств, также в случае получения авансов по предстоящей поставке или передаче прав по имуществу. Актуален вопрос, как добавить НДС при заполнении счетов – фактур. Должна быть внесена разница между ценами с учетом сбора, размер налога, применяемая ставка, полная цена и стоимость продажи со сбором.

Случаи, когда применяется данная ставка, описаны в статье 164 НК. Расчетные ставки устанавливаются как отношение процентной ставки к налоговой базе, принятой на 100 и увеличенной на размер ставки. Ставка отображается в седьмой графе без указания символа %.

Что такое налоговый вычет

Выделение НДС для вычета дает возможность снизить размер сбора, который плательщик рассчитал к уплате за квартал. Есть доли от показателей, которые законодательно могут быть приняты к вычету.

В формулу для расчета НДС данный показатель также включается. Есть некоторые проценты из суммы, установленные законами, которые безопасно принимать к возвращению.

Плательщики налога на ОСН имеют право вычесть НДС за налоговый период. Несмотря на наличие права на вычет по платежу, воспользоваться им можно только при соблюдении некоторых условий. Приобретенные объекты должны применяться в операциях, которые облагаются налогом, материальные ценности должны быть поставлены на учет, требуется наличие корректно оформленных счетов фактур, а также первичной документации.

Есть некоторые правила составления счета-фактуры – документ должен включать номер и дату, данные о поставщике и покупателе, отправителе груза, цены за единицу товара без добавленной стоимости, перечень продуктов, номер платежного документа при

перечислении аванса, страну происхождения товаров, номер ГТД и т.д.

При невнесении взноса своевременно, а также при допущении ошибок во время заполнения декларации, есть риск перевода пени и штрафов. Размер санкций зависит от того, было ли совершено правонарушение умышленно или нет, каков размер задолженности. Если вычет превышает установленный норматив, может быть назначена выездная проверка налоговыми органами. В среднем допустимая доля вычета составляет 88%, но этот показатель различен в зависимости от областей.

В некоторых случаях фискальные органы могут отказать в возмещении вычетов – это связано с использованием лицом льгот – компании и ИП на УСН не могут заявлять вычет, также при выявлении сотрудничества с компаниями – однодневками, при низкой выручке орган может отказать в возврате.

При выделении слишком больших показателей к вычету могут потребоваться дополнительные документы, объяснительная в фискальный орган. Вычет можно получить только при предоставлении всех требуемых документов, это условие обязательно. Если каких-то подтверждающих бумаг не будет, нужно будет вносить платеж в соответствии с правилами.

Источник: https://expert-nds.ru/vydelit-nds/

Как рассчитать НДС к уплате

Как рассчитать НДС к уплате? Такой вопрос возникает у большой половины предпринимателей нашей страны, причем как минимум 4 раза в год. НДС – это налог на добавленную стоимость, который составляет 0, 10 или 18%. Причем его выплата в бюджете достигает до 30% от всей суммы.

Как правило на предприятии вычисляют НДС к уплате, по итогам каждого месяца. Причем для того чтобы произвести расчеты необходимо вычислить сумму к начислению НДС и сумму к выплате. С другой стороны, расчет ставки налога происходит поквартально.

Но и для этого понадобиться определенные навыки и знания, ведь с учетом последних изменений в законодательстве, неправильная подача бланка НДС приводит к существенным штрафным санкциям.

Итак, первым этапом вычисления НДС к уплате является определение налога к начислению.

Для этого необходимо вычислить сумму, вырученную компанией за весь период от продажи товаров или услуг. Для этого необходимо найти произведения стоимости товара и налоговой ставки. Согласно НК РФ, ставка в нашей стране может равняться 0, 10 или 18 % от стоимости товара или услуги. Разница между ставками будет зависеть от многих факторов, об этом поговорим позже.

Ндс к вычету

Следующим этапом является определение Ндс к вычету. Другими словами, это сумма налога уплаченной компанией при покупке товаров у поставщиков или подрядчиков. Для этого необходимо найти частное между ставкой налога и суммой ставки налога и единицы. Полученное число необходимо перемножить со стоимостью товара.

Однако, данный показатель необходимо просчитывать только при контроле фирмы-партнера или потери документов. Ведь, как правило данный показатель представлен в счете.

Заключительным этапом является определение налога на добавленную стоимость к уплате. Для этого необходимо найти разность налога к начислению и налога к выплате.

Если результат будет отрицательным, это означает что бюджет должен предприятию, а значит в следующем квартале, компания выплатит налога меньше. При этом, отрицательный НДС к уплате не освобождает от подачи декларации.

Учет НДС в хозяйственных операциях

Компания «Мир мебели» за 2 квартал 2016 года реализовала продукции на 10 000 000. При этом, потратив на закупку товара 260 000 рублей в том числе НДС.

- НДС к начислению 10 000 000 * 18% = 1 800 000

- НДС к выплате 260 000 (0,18/(1+0,18)) = 39 661 рублей

- НДС к уплате 1 800 000 – 39 661 = 1 760 339 рублей.

Таким образом, получаем, что для быстрого просчета НДС в конце месяца необходимо вести книгу продаж и книгу покупок, где четко фиксируется сумма НДС.

- От чего зависит налоговая ставка.

Итак, как было отмечено ранее ставка налога на добавленную стоимость товаров нашей стране как правила равняется 18%. Однако существует моменты, когда ставка может сократиться до 10 или вовсе до 0.

Налог на добавленную стоимость не уплачивается в бюджет, когда фирма реализует товары на экспорт. В таком случае иностранная фирма не уплачивает НДС своим партнерам, а значит и фирма-экспортер не платит налог с данных проданных товаров.

С другой же стороны применяя ставку 0% к реализуемым товарам, не освобождает компанию от уплаты налога на добавленную стоимость при приобретении продукции у поставщиков.

При этом, применить ставку 0% можно только при условии, что компания экспортер собрала и предъявила все необходимые документы. НА сбор и подачу документов отводиться до полугода с момента сделки. Весь перечень необходимых документов представлен в НК РФ.

В обратном случае, компания должна будет уплатить налог в бюджет по ставкам 18 или 10% в установленный срок.

Также следует отметить, что компания экспортер выставляет счет-фактуру своим иностранным клиентам, в соответствии с правилами ведения бухгалтерской отчетности. При этом в графе НДС будет отмечено 0%.

Не стоит и упускать тот факт, что реализация товаров внутри страны также возможно по ставке в 0%. Такие товары относятся к специальной группе. С полным перечнем особых товаров можно ознакомиться в статье № 164 НК.

Такая ставка предназначена для реализации социально значимых товаров народного потребления.

Традиционно полный перечень товаров можно найти в Налоговом кодексе РФ, а именно в пункте 2 14 статьи.

К такому товару относят:

- Продовольственные товары первой необходимости (соль, сахар, масло (в том числе растительное и маргарин), хлеб, мука)

- Комбикорма;

- Морепродукты и рыба (в данном разделе есть исключения)

- Детские товары (одежда, товары для новорожденных, некоторые школьные принадлежности)

- Детские кровати;

- Подгузники.

- И пр.

Все товары, не вошедшие не в одну из вышеуказанных категорий, реализуются по ставке в 18%.

Выводы и советы для бухгалтерии:

- Следует вести дневники продаж и покупок с отдельной выделенной графой для НДС. Так будет легче просчитывать налог перед сдачей отчетности.

- Отёчность сдаем 4 раза в год, каждого 20 числа месяца следующим за окончанием квартала.

В 2015 году подача документов претерпела изменения, теперь декларация сдается до 25 числа.

- Несмотря на сдачу отчетности раз в квартал, уплата налога происходит каждый месяц.

- Для того чтобы уплатить налог на добавленную стоимость необходимо просчитать сумму налога за предыдущий квартал разбить на 3 части и уплачивать соответственно 13 части налога.

- В нашей стране существует 3 варианта НДС – 0, 10 и 18%. Как правило везде используется ставка в 18%. Сниженные ставки подразумевает под собой определенные условия.

- При выборе ставки необходимо обратиться к НК РФ. Ведь за неправильную подачу или уплату налога грозит штраф.

- Для того чтобы воспользоваться ставкой в 0% необходимо собрать соответствующие документы.

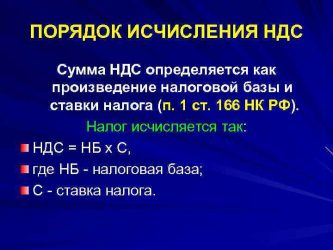

- НДС = НБ + ставка/100%.

Где НБ – это налоговая база или стоимость товара, работ или услуги.

Источник: https://cryptopilot.ru/kak-rasschitat-nds-k-uplate.html

Как просто посчитать НДС от суммы (выделить или начислить)

Налог на добавленную стоимость является косвенным налогом, по сути это надбавка к цене товара. Исчисление и взимание этого налога регулируется в Налоговом Кодексе, глава 21. Плательщики налога — это все предприниматели и организации. По общему правилу принято, что налоговая база НДС определяется стоимостью товаров с обязательным учетом акцизов и без добавления в нее налога с продаж. Выделение и начисление НДС — важный аспект любого предприятия, поэтому необходимо знать правила расчета налога.

Каков сегодня НДС в России?

Главный закон по налогам — это, конечно, Налоговый Кодекс, в нем описывается вся система налогов России, тут можно найти информацию о взимании, порядок расчетов налогов.

В 2015 году ставка по НДС остается на прежнем уровне, что и в 2014 году, никакие изменения не коснулись и расчета НДС. По всей территории России налоговая ставка на товары и услуги составляет 18%. Но имеются свои исключения, касающиеся товаров для детей, отдельных продовольственных товаров, печатной периодики, образовательной книжной продукции, медицинских товаров из России и других стран. Для только что перечисленных категория считается пониженная ставка НДС — 10%.

Пройдемся более подробно налоговых ставок по НДС:

- НДС 18% уплачивается по умолчанию, если операции с товарами не подводятся под перечень товаров со ставкой 10% или 0%;

- НДС 10% распространяется на некоторые производственные товары (по определенному списку), товары для детей (по списку), печатную периодику, продукцию, связанную с образованием, наукой, культурой и медициной;

- НДС 0% устанавливается при экспорте и реализации определенных товаров (по списку): международная перевозка продукции, косметические товары, драгоценные металлы, строительство, транспортные услуги.

Как выделить НДС из суммы?

Формула и навыки выделения НДС необходимы продающим предприятиям с той целью, чтобы правильно формировать цены, оформлять документы на реализацию, вести бухучет и просто знать процессы налогообложения. Данные навыки будут полезны и клиентам, чтобы выяснять, если потребуется или просто из интереса, какая чистая цена покупаемого товара.

Для определения этой самой чистой цены нужно правильно выделить НДС из общей суммы.

Предлагаем точную схему выделения:

- сначала определяется ставка, по которой данный товар облагается этим налогом. Чаще всего она равняется 18%, в некоторых случаях, оговоренных в Кодексе, 10%. Если речь идет о розничном товаре, то информация такого рода обычно указывается на ценнике;

- если ставка 18%, то выделение НДС происходит так: нужно разделить полную стоимость на 1,18. Если ставка составляет 10%, то разделить нужно на 1,1;

- если в кассовом чеке или товарном уже указана сумма НДС в денежном эквиваленте, то ее можно просто вычесть из обычной стоимости продукта или товара. В итоге Вы получите чистую цену, без НДС.

Необходимость в выделении налога обычно возникает у поставщиков товаров и услуг, когда оформляются документы на реализацию. Обычно в нужных графах в счетах-фактурах стоит сумма без этого налога, а также ставка с размером НДС в денежном эквиваленте и полная стоимость с учетом налога:

- если известна сумма без НДС, то для определения нужно произвести умножение на 10% или 18%, а полученный результат прибавить к первоначальной сумме;

- вычислить полную цену можно, умножив цену без НДС на 1, 18 или 1,1.

Как начислить НДС: формула

Если вам требуется произвести начисление налога, то нужно воспользоваться коэффициентом — НДС/100. Если ставка равна 18%, то коэффициент будет 0,18. Известная вначале сумма и будет уже начисленным НДС.

Можно также использовать коэффициент 1+НДС/100. Если умножить известную вначале сумму на этот коэффициент, то выведется начисленный коэффициент и окончательная сумма к выплате, сумма с НДС.

Узнайте все о возмещении НДС при экспорте.

Как законно обналичить деньги со счета ООО, читайте в нашей статье.

Управление кредиторской задолженностью предприятия: http://boss-consult.ru/buch/money/kreditorskaya-zadolzhennost-kompanii.html

Формула расчета НДС

Выделение НДС

Возьмем изначальную сумму 10 000 руб. с процентной ставкой в 18%. Чтобы получить в итоге сумму без НДС, нужно проделать следующий расчет:

- возьмем коэффициент 1+НДС/100, получим: 1+18/100 = 1,18;

- считаем сумму без НДС: 10 000/1,18 = 8474,58;

- разница между изначальной и рассчитанной суммой будет составлять 1525,42. Она и будет выделенной суммой НДС.

Начисление НДС

Сейчас начислим НДС, изначальные данные такие же: 10 000 руб. и ставка 18%.

- коэффициент будет составлять 18/100 = 0,18;

- вычисляем размер НДС: 10 000×0,18 = 1 800;

- сумма с НДС будет составлять 11 800 = 10 000 + 1 800.

Обычно налогоплательщики быстро разбираются с тем, как посчитать НДС, и даже сами могут об этом не знать, что владеют данной информацией. В Интернете много онлайн-калькуляторов выделения и начисления НДС, они упростят процесс расчета.

Как уже стало понятно, формулы для расчета не отличаются сложностью, Но, чтобы точно не ошибиться в расчетах, нужно знать наверняка, включает ли в себя известная сумма НДС или не включает.

- Если включает, то ее нужно разделить на коэффициент, основываясь на процентной ставке (18 или 10%), а затем уже высчитать разницу.

- Если сумма НДС не включает, то нужно будет произвести умножение этой суммы на коэффициент на основе ставки.

- Также важно не ошибиться и с самой процентной ставкой. Ее размер зависит только от типа продукции или выполняемы услуг, работ. В большинстве случаев она равна 18%.

www..

com/watch?v=vxROj5RDbms

Источник: https://pravovedovich.com/nalog/nds/kak-prosto-poschitat-nds.html

Порядок исчисления и уплаты налога на добавленную стоимость

Налог на добавленную стоимость является самым значительным из косвенных налогов федерального уровня, который выполняет две важнейшие функции — фискальную (мобилизация поступлений доходов от налога в бюджет) и регулирующую (усиление контроля за качеством и сроками продвижения товаров и стимулирование производственного накопления).

Основа взимания НДС — добавленная стоимость, которая создается на каждом этапе производства и товарооборота.

Объект налогообложения

Объект обложения налогом на добавленную стоимость в России — это весь оборот по продаже товаров (работ и услуг), производимый предприятием.

С целью выделения НДС и во избежание двойного налогообложения, в бюджет перечисляется разница между суммой налога, уплаченной поставщику и полученной от потребителя. В результате эта сумма взимается с конечного потребителя продукции и не затрагивает интересов производителей и торговых посредников.

Ст. 146 Налогового Кодекса (НК) РФ определяет следующие объекты обложения НДС:

- Реализация товаров (работ, услуг), в том числе и передача прав собственности и продажа предметов залога. Исключением является: предоставление в аренду помещений иностранным организациям, что аккредитируются в России или иностранным гражданам, реализация товаров медицинского предназначения по утвержденному Правительством РФ перечню, ритуальных товаров и услуг, входящих в перечень, утвержденный Правительством РФ, товаров народных промыслов, кроме подакцизных товаров.

- Передача товаров для собственных потребностей, расходы на которые, в процессе исчисления дохода на прибыль, не принимаются к вычету;

- Строительно-монтажные работы, которые были выполненные для собственных нужд;

- Ввоз продукции на таможенную территорию России.

Плательщики налога на добавленную стоимость

Согласно п.1 ст. 143 НК РФ, плательщиком НДС является:

- абсолютно все предприятия и организации, вне зависимости от их организационно-правовых форм, видов деятельности, формы собственности и пр., осуществляющие какую-либо коммерческую деятельность;

- индивидуальные предприниматели;

- международные объединения;

- учреждения с иностранными инвестициями;

- лица, перемещающие товар через таможенную границу РФ;

- налоговые агенты не относятся к числу плательщиков НДС, однако, согласно ст. 161 НК РФ, в определенных законом случаях они обязаны удерживать НДС со своих поставщиков и выплачивать его в бюджет, при этом в налоговые органы они должны представлять отчетность по данным операциям.

Не являются плательщиками НДС налогоплательщики, перешедшие на упрощенную систему налогообложения и сельскохозяйственные предприятия, использующие единый сельскохозяйственный налог. Не являются плательщиком НДС организации и индивидуальные предприятия, которые уплачивают единый налог. Причем, в случае если организация ведет несколько видов деятельности, то она платит НДС по тем видам, которые не облагаются единым налогом.

Неплательщики НДС не сдают отчетность и не ведут бухгалтерский учет по данному налогу, не выделяют суммы НДС в расчетной документации, не выписывают счетов-фактур своим клиентам.

В 2014 году введены новые льготы по НДС. Так, с 01.01.2014 года освобождается от обложения налогом:

- реализация услуг по управлению средствами пенсионных накоплений;

- операции, которые осуществляются в рамках клиринговой деятельности;

- операции по уступке прав по обязательствам, что возникли на основании финансовых инструментов срочных сделок, что освобождаются от налогообложения.

Пункт 2 ст. 143 НК устанавливает организации, которые не признаются плательщиком НДС:

- организации-международные организаторы ХХІІ Олимпийских зимних игр и ХІ Паралимпийских зимних игр в 2014 году в городе Сочи или иностранные партнеры Международного олимпийского комитета, касаемо операций, что совершаются на период и в рамках проведения ХХІІ Олимпийских игр и ХІ Паралимпийских игр 2014 года в городе Сочи;

- официальные вещательные компании, осуществляющие теле- и радиовещание на период проведения ХХІІ Олимпийских игр и ХІ Паралимпийских игр 2014 года в городе Сочи.

Следует отметить, что данные положения п. 2 ст. 143 НК РФ будут действительны до 01.01.2017 г. (п. 6 ст. 12 Федерального закона от 30.07.2010 № 242-ФЗ).

Освобождение от уплаты налога

Налоговый Кодекс России предусмотрел возможность освобождения от исчисления налога на добавленную стоимость. Это требует выполнения некоторых условий.

Во-первых, размер выручки за определенный период не должен превышать установленный лимит.

Сумма выручки включает в себя доход и облагаемых (в т.ч. при налоговой ставке 0 процентов) и необлагаемых товаров.

При расчете суммы выручки не учитываются:

- доход от продаж, если осуществляемая при этом деятельность облагается единым налогом;

- суммы денежных средств, перечень которых представлен в статье 162 НК РФ;

- выручка от продаж на безвозмездной основе;

- операции, которые осуществляет налоговый агент, руководствуясь ст. 161 НК РФ.

Во-вторых, для получения освобождения от уплаты НДС, плательщик на протяжении трех последовательных, предшествующих началу использования освобождения, месяцев не должен заниматься реализацией подакцизной продукции.

Несмотря на всю свою привлекательность, освобождение от уплаты НДС имеет и отрицательные стороны — например, жесткие ограничения объемов выручки. То есть, использовать данную привилегию выгодно только тем предприятиям, размер оборотов у которых является стабильно малым.

Налоговая ставка НДС в 2014 году

На сегодняшний день в России используются три налоговые ставки, начавшие действовать еще в 2009 году: 0%, 10% и 18%.

Налоговая ставка 0 процентов применяется при реализации и экспорте товаров, по международным перевозкам товаров, в области нефте- и газопромышленности, электроэнергетики, драгоценных металлов, судостроительства, космической деятельности и ряда транспортных услуг (п. 1 ст. 164 НК РФ). Однако природный газ и нефть, которые перевозятся в страны СНГ, облагаются налогом со ставкой 18 процентов. По сути, применение ставки 0 процентов является освобождением от уплаты НДС.

Согласно п. 2 ст. 164 НК РФ, ставка 10 процентов определяется при:

- реализации продовольственной продукции (по специальному перечню);

- реализации детских товаров (по специальному перечню);

- реализации периодики и книжной продукции, помимо рекламной и эротической;

- при реализации продукции медицинского предназначения отечественного или импортного производства (по определенному перечню).

Исчисления по налоговой ставке 18 процентов применяются в случае, если производимая операция не относится к перечням, облагаемых по ставке 0 процентов или 10 процентов.

Порядок расчета и исчисления налоговой базы

Налоговой базой по НДС считается сумма всей полученной прибыли от реализации товаров. Также в налоговую базу могут быть включены следующие суммы:

- полученные авансы. Исключение составляют полученные за товары (работы, услуги) авансы, облагаемые по ставке 0 процентов;

- деньги за товары, полученные, как финансовая помощь;

- выплаты по страховке риска невыполненных обязательств;

- проценты по товарному кредиту, облигациям, векселям (налог берется только с части суммы процентов, что превышает ставку рефинансирования Банка России);

Сумма, которую налогоплательщик платит в бюджет, является разницей между налогом, полученным при продаже материальных ценностей и налогом, что уплачен при покупке товаров.

В процессе исчисления налоговой базы следует помнить, что она зависима от того, сколько составляет налоговая ставка. Если при продаже товаров применяются разные ставки НДС, то и налоговая база будет определена отдельно по видам деятельности.

Посчитать сумму НДС очень просто. Для этого введем условные обозначения:

Х — цена товара;

А — цена с НДС;

В — цена без НДС;

С — размер НДС;

налоговая ставка условно составляет 18 процентов.

Если необходимо узнать, сколько будет стоить товар, включающий в себя НДС, то воспользуемся формулой

А = Х + (Х * 0,18)Чтобы посчитать, сколько будет стоить товар без НДС нужно

С = А * 18/118

В = А — С

Как видно, посчитать НДС можно даже при помощи калькулятора. В последнее время появились специальные НДС-калькуляторы, которые автоматически ведут расчеты, все что нужно пользователю — ввести исходные данные.

Налоговый Кодекс предусматривает наличие у плательщика права на уменьшения общей суммы налога на установленные вычеты. Порядок таков, что вычету подлежат те суммы, которые налогоплательщик платит за товары (работы, услуги), приобретенные им на территории России, или за уплаченные им товары при ввозе на таможенную территорию российского государства. Для предприятия, которое является плательщиком НДС к вычету можно добавить также сумму налога, перечисленную поставщикам.

Для выполнения данного условия важно, чтобы данный товар был приобретен для облагаемых НДС операций, был оплачен, а в наличии имелся счет-фактура. НДС, начисленный при продаже, который платит продавец, подлежит вычету в случае возврата данного товара.

Порядок и сроки уплаты

Исходя из фактической реализации за прошедший период, плательщик НДС платит налог в бюджет, а в налоговый орган подает налоговую декларацию. Срок уплаты — 20-е число каждого месяца. Когда эта дата совпадает с выходным (праздничным) днем, последним сроком будет первый после него рабочий день (то есть налоговый период составляет календарный месяц). Налог на добавленную стоимость уплачивается налогоплательщиком по месту фактической регистрации.Данный порядок определяет ст.163 и п.1 ст.174 НК РФ.

С момента подачи в банк плательщиком платежного поручения на оплату НДС, налог считается оплаченным, а при оплате наличными — с момента сдачи денег в банковскую кассу. При несвоевременной уплате налоговый орган может начислить организации пеню.

Для исчисления суммы, которую предприятие платит в бюджет используется следующий расчет:

Sупл = Sобщ + Sвосст — Sвыч

Sупл — сумма к оплате;

Sобщ — сумма налога;

Sвыч — сумма налогового вычета;

Sвосст — восстановленная сумма налога;

Следует отметить, что если реализация товара была произведена в иностранной валюте на территории российского государства, то налогоплательщик платит НДС в той же валюте.

Этот порядок уплаты не распространяется на предприятия, размер суммы выручки от продаж у которых не превышает в течении квартала одного миллиона рублей. Налоговый период для таких организаций — один квартал.

Что касается налоговой декларации, то правила её сдачи в 2014 году несколько изменились. Так, Федеральным Законом от 28.06.13 № 134-ФЗ, были внесены изменения в ст. 80 НК и в п.5 ст. 174 НК РФ «Порядок и сроки уплаты налога в бюджет», согласно которым сдача налоговой отчетности в 2014 году будет осуществляться через электронную почту.

Источник: http://CleverBuh.ru/nalogi/poryadok-ischisleniya-i-uplaty-naloga-na-dobavlennuyu-stoimost/