Налоговый агент по НДС. Особенности заполнения декларации

Положения ст.161 НК РФ дают полное описание ситуаций, когда налогоплательщик не сам оплачивает начисленный НДС, а за него это делает налоговый агент. Институт посредников по исчислению и уплате обязательных бюджетных сборов предусматривается в ситуации, когда сам субъект предпринимательства не может выполнять свои обязанности по отношению к государству.

Момент возникновения обязанностей налогового агента

Передача обязанностей по уплате и начислению НДС от реального налогоплательщика к посреднику возникает в следующих случаях:

- при покупке у иностранной компании продукции/услуг на российской территории;

- при временном пользовании имуществом, находящимся в муниципальной или государственной собственности;

- при продаже конфиската, бесхозного имущества или кладов.

Важно: функции налогового агента могут возникать у любой организации, в том числе и не являющейся плательщиком налога по причине использования спецрежимов (ЕНВД, УСН, патент).

Приобретение продукции у зарубежного партнера

Наиболее частый вариант налогового агентирования – приобретение на российской территории товаров или услуг у иностранного юридического лица. Для того чтобы обязанность по исчислению и уплате НДС перешла к покупателю, необходимо одновременное исполнение трех условий:

- зарубежный партнер-продавец не зарегистрирован в российской налоговой службе;

- реализованный товар/услуга не входят в перечень продукции, освобожденной от НДС;

- факт продажи происходит на территории РФ.

При совпадении перечисленных критериев покупатель обязан исчислить НДС и уплатить его в бюджет.

Налоговая база, с которой производится расчет НДС, определяется с полной суммы дохода иностранного продавца за реализованные товары или услуги, включающей налог. Для исчисления НДС используется ставка 18/118 или 10/110.

Если оплата за иностранные поставки происходит в несколько траншей, и в контракте указана сумма без НДС, то для начисления налога следует применить ставку 10% или 18%.

Имейте в виду: налоговый агент должен уплатить НДС в тот момент, когда произошел перевод денежных средств продавцу. В течение пяти дней должен быть выписан и зарегистрирован счет-фактура в адрес покупателя от имени иностранного партнера.

Для выписки счета-фактуры используются данные зарубежного продавца, указанные в договоре. В полях, предназначенных для обозначения ИНН/КПП, проставляется прочерк.

В счете-фактуре необходимо перечислить номера платежных поручений в оплату продукции или услуг. При этом в случае приобретения товаров надо указать номера тех «платежек», которыми непосредственно оплачена договорная сумма. Если же контракт предполагает оплату за выполненные иностранным исполнителем работы или услуги, то в счете-фактуре надо указать номера и даты платежных документов на уплату НДС.

Аренда имущества муниципальных или государственных структур

При пользовании федеральным или муниципальным имуществом арендатор обязан уплатить арендодателю доход, за минусом исчисленного НДС, который следует перевести на счет казначейства.

Важным обстоятельством, которое принципиально определяет обязанность арендатора уплачивать НДС, является заключение договора аренды непосредственно с федеральным или муниципальным органом власти (комитетом по управлению имуществом). Возможно заключение тройственного договора, где, помимо арендатора, выступает орган власти и тот хозяйственный субъект, на балансе которого содержатся основные средства, передаваемые в аренду.

В случаях аренды недвижимости или оборудования у лица, которое распоряжается государственным имуществом на правах хозяйственного владения (управления) арендатор не является налоговым агентом, рассчитывать и платить НДС он не обязан.

Следует знать: при аренде федерального/муниципального имущества налоговым агентом может быть как юридическое, так и физическое лицо.

НДС при аренде госимущества должен рассчитываться с величины договорной платы, включающей налог, по ставке 18%/118%.

В соответствии с общими требованиями НК РФ, в течение 5 дней с момента осуществления оплаты аренды, арендатор составляет счет-фактуру. В полях, предназначенных для указания продавца, прописываются данные органа власти, указанного в договоре.

При пользовании федеральными или муниципальными активами (или их приобретении) арендатор/покупатель обязан предоставить в налоговую инспекцию декларацию по НДС с заполнением раздела 2. Срок ее составления – 25 число месяца, следующего за отчетным кварталом.

Реализация конфискованных активов

Предприятия и ИП, которых государство уполномочило реализовывать конфискованное, бесхозное и унаследованное федеральной казной имущество, выступают в роли налоговых агентов. организация, занимающаяся этой процедурой, Росфонд федерального имущества, проводит конкурсы, на которых отбираются реализаторы кладов, бесхозных активов и конфиската.

Налоговая база по такому виду реализации определяется по стоимости аналогичных активов на рынке. Если продаже подлежат товары, облагаемые акцизами, то в налоговой базе должна учитываться величина этого сбора.

Уплатить в бюджет исчисленный с продажи НДС необходимо в день отгрузки продукции либо в дату получения предоплаты – в зависимости от того, какое из событий наступит раньше.

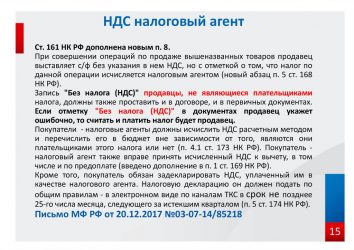

Особенности заполнения декларации по НДС для налоговых агентов

Все налогоплательщики, обязанные отчитываться по НДС, должны использовать только электронный вариант передачи документации в налоговую службу. Исключение составляют лишь хозяйствующие субъекты, для которых законом предусмотрено освобождение от налога на добавленную стоимость, но отдельные операции подпадают под обязанность налогового агентирования.

Из всех листов Декларации НДС налоговым агентам предстоит заполнить:

- головной (титульный) лист;

- раздел 1, где указывается сумма, подлежащая оплате в бюджет;

- раздел 2, в котором отражаются суммы НДС, обязательные к уплате по деятельности, подлежащей налоговому агентированию;

- раздел 12, в котором содержатся сведения из счетов-фактур, составленных налогоплательщиками, освобожденным от уплаты НДС по своей деятельности, но выполняющими операции налогового агента.

Имейте в виду: в Разделе 2 налоговый агент отражает сведения по каждому контрагенту, с которым проводились налогооблагаемые операции (покупка товаров/услуг у иностранного продавца, аренда муниципального или федерального имущества). Если по одному контрагенту проведено несколько сделок на протяжении квартала, то допускается заполнение одного листа Раздела 2.

Для каждой операции, отраженной в Разделе 2 указывается свой бюджетный код (КБК). Если компания перечислила в налоговом периоде авансовые платежи по контракту с иностранным продавцом либо по аренде имущества у государственных органов, то в следующем квартале эти суммы должны быть исключены из общей суммы сделки. Такое правило действует во избежание двойного налогообложения.

Надо знать: переплата по НДС по основной деятельности налогоплательщика не может быть зачтена в счет уплаты суммы, необходимой для перечисления налоговым агентом.

По срокам сдачи декларации и уплаты НДС для налоговых агентов действуют такой же регламент, как и для прочих налогоплательщиков. Декларация должна сдаваться не позднее 25 числа месяца, следующего за окончанием налогового периода, а уплатить налог надо до 20 числа этого же месяца. Отчет по НДС должен передаваться в тот налоговый орган, где зарегистрировано юридическое лицо. ИП предоставляют декларации в ФНС по месту своего проживания (регистрации).

Источник: https://assistentus.ru/nds/nalogovyj-agent/

Кто является налоговым агентом по НДС в 2019-2020 годах

Кто такой налоговый агент по НДС

Какие проводки по НДС отражает в учете налоговый агент

Когда и как налоговому агенту удержать НДС

Как отразить удержание НДС

Когда не возникает обязанности налогового агента

Условия для вычета по НДС налогового агента в 2019-2020 годах

Кто такой налоговый агент по НДС

В соответствии со ст. 24 НК РФ налоговый агент – это лицо, которое обязано исчислить, удержать и уплатить налог за другое лицо.

О том, кто и почему признается налоговым агентом или, наоборот, таковым не считается, какие функции у агентов возникают в той или иной ситуации, а также какие проблемы при этом встречаются чаще всего, читайте в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

А о том, каковы обязанности налогового агента по сделкам с госимуществом, читайте в материале «Налоговый агент по НДС при сделках с госимуществом».

О новшествах в перечне налоговых агентов, возникающих с 2018 года, читайте в этой публикации.

Какие проводки по НДС отражает в учете налоговый агент

Перед любым плательщиком данной категории стоят 2 задачи:

- удержать соответствующий НДС;

- оплатить его в бюджет.

При этом оба этих действия, как и отвечающие им проводки, необходимо осуществить и отразить в учете в соответствии с требованиями, указанными в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Когда и как налоговому агенту удержать НДС

Удержать НДС необходимо:

- если операции связаны с государственным имуществом (арендой или покупкой);

Подробнее о таких действиях можно прочитать в рубрике «Налоговый агент по НДС при сделках с госимуществом».

- если на территории РФ приобретаются товары (работы, услуги) у иностранной организации, не состоящей на учете в российском налоговом органе;

- если посредник, участвующий в расчетах, реализует на территории РФ имущество иностранного поставщика, не состоящего на учете в российском налоговом органе;

- если уполномоченные организации или ИП осуществляют операции по реализации конфискованного имущества, имущества, реализуемого по решению суда, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, которые перешли по праву наследования государству;

- если собственник (заказчик) судна не зарегистрировал его в Российском международном реестре судов в течение 45 дней с момента получения права собственности на него.

Сумма налога, которую удерживает агент, может определяться несколькими способами.

Для расчета НДС по валютным платежам важным моментом является определение верного курса операции.

Как отразить удержание НДС

Удержание НДС в обязательном порядке сопровождается отражением налога в отчетности по НДС.

О том, в каком разделе декларации показать удержанные суммы и как заполнить основные показатели, читайте в статьях:

Когда не возникает обязанности налогового агента

Следует отметить некоторые моменты, наличие которых освобождает от функций агента:

- при закупке имущества у обанкротившихся лиц;

ВАЖНО! С 2015 года не возникают функции налогового агента ни при продаже имущества в случае банкротства, ни при покупке имущества банкрота.

- по некоторым видам арендных отношений;

- при покупке имущественных объектов у спецрежимника;

ВАЖНО! При приобретении муниципального имущества у МУП, применяющего упрощенку, покупатель не является налоговым агентом.

- при операциях с объектами, не подлежащими налогообложению.

В каких случаях при онлайн-бронировании услуг гостиницы за границей не нужно удерживать НДС, читайте в материале «Бронирование гостиниц, билетов заграницу: кто платит НДС».

Условия для вычета по НДС налогового агента в 2019-2020 годах

НДС, уплаченный агентом, может быть принят им к вычету. Но для того чтобы это сделать, необходимо определиться с некоторыми условиями:

- Важен ли факт уплаты налога?

- Обязательно ли оприходование объекта?

Выводы ищите в статье «Как принять к вычету НДС по аренде госимущества».

- Имеет ли значение место оказания услуг?

Читайте наши материалы «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца» и «Ваш рекламщик – иностранец? Вы – налоговый агент».

Можно ли вычесть НДС, удержанный налоговым агентом с аванса, при возврате этого аванса иностранным контрагентом, читайте в материале «Иностранный контрагент вернул аванс. Что с НДС у российского покупателя».

Итак, вопрос исчисления суммы налога налоговым агентам содержит много интересных и специфичных моментов. Хотите узнать о них подробнее — следите за новостями в нашей рубрике «Налоговый агент (НДС)».

Источник: https://nalog-nalog.ru/nds/nalogovyj_agent_nds/

Налоговый агент по ндс — Предприятие Инфо

Кто такой налоговый агент по НДС

Какие проводки по НДС отражает в учете налоговый агент

Когда и как налоговому агенту удержать НДС

Как отразить удержание НДС

Когда не возникает обязанности налогового агента

Условия для вычета по НДС налогового агента в 2018-2019 годах

Условия для вычета по НДС налогового агента в 2018-2019 годах

НДС, оплаченный агентом, может быть принят им к вычету. Но для того, чтобы это сделать, необходимо определиться с некоторыми условиями:

- Важен ли факт оплаты налога?

Ответ на этот вопрос содержится в статье «Для вычета НДС агентом важен факт уплаты».

- Обязательно ли оприходование объекта?

Выводы ищите в статье «Как принять к вычету НДС по аренде госимущества?».

- Имеет ли значение место оказания услуг?

Читайте наши материалы «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца» и «Ваш рекламщик – иностранец? Вы – налоговый агент».

Можно ли вычесть НДС, удержанный налоговым агентом с аванса, при возврате этого аванса иностранным контрагентом, читайте в материале «Иностранный контрагент вернул аванс. Что с НДС у российского покупателя?».

Итак, вопрос исчисления суммы налога налоговым агентам содержит много интересных и специфичных моментов. Хотите узнать о них подробнее – следите за новостями в нашей рубрике «Налоговый агент (НДС)».

Источник:

Кто такие налоговые агенты по НДС?

В некоторых случаях налог в бюджет государства платит не сам налогоплательщик, а другая компания. Как правило, эта компания является источником дохода для самого плательщика налога, она платит налог не из своего кармана, а из денег, причитающихся налогоплательщику.

Поэтому эта компания заранее удерживает сумму налога из дохода и сама перечисляет ее в налоговую. Компания, которая платит налог за налогоплательщика, называется налоговым агентом. Иными словами, она выступает посредником между налогоплательщиком и государством.

Схема возникла по причине того, что в некоторых ситуациях налогоплательщик сам не может заплатить налог.

Случаи, когда государство возлагает на вас обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является РФ (этот нюанс подробно рассмотрим чуть ниже);

- арендуете государственное имущество у органов власти или купили его в собственность.

Редкие случаи:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- построили судно и в течение 46 дней после перехода права собственности не зарегистрировали его в Международном реестре судов.

Остановимся на самых распространенных операциях.

Покупка товаров и заказ работ у иностранцев

Строить судно вам, возможно, не придется, а вот покупать у иностранной фирмы импортный товар или заказывать услуги — вполне.

Сделка с иностранцем повлечет за собой отчетность по НДС и перечисление налога, если выполняются следующие условия:

- Поставщик-иностранец не состоит на учете в налоговой в России. Всегда уточняйте этот факт при заключении контракта с иностранным продавцом. Если у иностранной компании есть подразделение в России, то отчитываться по НДС вам не придется. Также, если вы заказываете товары или услуги у физлица, то налоговым агентом вы не будете.

- Приобретаемый товар или услуга облагаются НДС. Полный перечень операций, освобожденных от НДС, приведен в п.3 ст. 149 НК РФ. Самые распространенные — покупка неисключительных прав на ПО или научно-исследовательские услуги.

- Местом реализации является РФ.

Определяем место реализации товаров и услуг

У товаров определить место реализации просто. Если товар изначально в момент отгрузки находится в России, то значит местом реализации и будет РФ. В случае если поставщик будет поставлять товар из своей страны, налоговым агентом по НДС вы не будете и уплатите НДС на таможне.

С услугами дела обстоят сложнее, потому что место реализации определяется по-разному, в зависимости от вида услуги.

И тогда местом реализации услуг будет признаваться либо та страна, где вы находитесь, либо место, где находится ваш исполнитель, или какое-то другое место. Место реализации работ и услуг рассматривается в ст.

148 НК РФ. Остановимся на тех, которые встречаются чаще всего в жизни предпринимателей.

Если вы заказываете следующие услуги, то местом их реализации однозначно будет территория РФ, потому что вы работаете в России:

- передача, предоставление патентов, лицензий, торговых марок, авторских прав и т п.;

- разработка ПО;

- консультационные услуги;

- юридические услуги;

- бухгалтерские и аудиторские услуги;

- инжиниринговые услуги;

- реклама и маркетинг;

- услуги по обработке информации;

- предоставление персонала;

- аренда имущества, кроме недвижимости и авто.

Место реализации всех остальных услуг будет определяться по месту:

- их фактического оказания, например, если это услуги в сфере образования;

- нахождения имущества, если это работы или услуги, связанные с ним;

- нахождения товара при отправлении и в пункте назначения, если вы заказывали транспортные услуги.

Если вы определили, что все три условия выполняются, значит, вы являетесь налоговым агентом по НДС. Поставщик-иностранец не сможет самостоятельно перечислить НДС в налоговую, он не состоит там на учете.

Сумму налога вам нужно рассчитать самим и удержать из выплаты иностранцу. Чаще всего сделки происходят в иностранной валюте.

Чтобы определить НДС, пересчитайте сумму дохода иностранного поставщика в рубли на дату выплаты денег.

Если в контракте установлена стоимость товаров или услуг с учетом налога, то определить НДС просто: умножьте эту сумму на ставку 18/118. Если вы купили товары, которые облагаются НДС 10%, то нужно умножать на 10/110. Если в контракте указана цена без учета налогов, то сумму НДС можно узнать, умножив стоимость договора на 10% или 18%.

Счет-фактуру вам тоже придется выставить самим себе, но от имени иностранного поставщика. Необходимо это сделать в течение 5 дней со дня оплаты.

В строках «Продавец» и «Адрес» нужно указать данные зарубежного контрагента, которые можно взять из контракта. ИНН у иностранца нет, поэтому в строке 2б поставьте прочерк.

В полях «Покупатель», «Адрес» и «ИНН» нужно заполнить свои данные. В остальном счет-фактура ничем не отличается от обычных случаев.

НДС, удержанный у иностранца, нужно перечислить в свою налоговую в следующие сроки:

- при покупке товаров — до 20 числа месяца, следующего за кварталом;

- при заказе работ и услуг НДС необходимо заплатить одновременно с выплатой денег иностранному лицу. В банк подаются одновременно две платежки — на оплату налога и на оплату услуг контрагенту.

Также до 20 числа месяца, следующего за кварталом, нужно подать декларацию по НДС. За операции налогового агента отвечает второй раздел.

Аренда и покупка государственного имущества у органов власти

В случае с арендой и покупкой имущества вы будете налоговым агентом по НДС, если это государственное имущество и вашим арендодателем или продавцом являются органы власти. Чаще всего это бывает комитет по управлению имуществом.

Как налоговому агенту по НДС вам придется рассчитать сумму налога и удержать ее из арендной платы или из оплаты стоимости имущества, если вы покупаете помещение в собственность.

НДС в этом случае рассчитывается аналогично предыдущему. В договоре аренды или купли-продажи имущества стоимость может быть установлена с учетом НДС или без него. В зависимости от этого условия налог будет вычисляться по-разному.

Если стоимость в договоре указана с учетом НДС, то, чтобы вычислить сумму удержания, вам нужно умножить ее на ставку 18/118. Если в договоре вы видите цену без учета НДС, то вам нужно просто умножить ее на 18%, и вы получите сумму, которую нужно удержать и перечислить в налоговую.

В течение 5 дней со дня оплаты не забудьте составить счет-фактуру. В полях «Продавец», «Адрес» и «ИНН» нужно указать данные арендодателя или продавца из договора. А в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактуры заполняются по общим правилам.

Источник: https://gyroscooter-72.ru/dokumentatsiya/nalogovyj-agent-po-nds.html

Как рассчитывает и уплачивает НДС налоговый агент

Налоговый агент по НДС — это фактически посредник между государством и налогоплательщиком. На него законодательством о налогах возлагается обязанность по выплаченным доходам налогоплательщику рассчитать, удержать фискальный платеж и своевременно перечислить его в бюджет. Сегодня разберемся в особенностях расчета, учета и предоставления отчетности по налогу на добавленную стоимость налоговым агентом.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Организация признается налоговым агентом по НДС, если:

- приобретает или арендует государственное или муниципальное имущество у государственных органов;

- приобретает товары, работы, услуги у иностранного лица, которое не состоит на учете в ИФНС РФ, если местом реализации этих товаров, работ, услуг признается территория РФ;

- реализует как посредник товары, работы, услуги иностранного лица, которое не состоит на учете в РФ;

- продает имущество, конфискованное или реализуемое по решению суда (за исключением имущества банкротов);

- является заказчиком строительства судна, если по истечении 45 дней после перехода права собственности судно не зарегистрировано в Российском международном реестре судов;

- приобретает у плательщика НДС сырые шкуры животных, лом и отходы черных и цветных металлов, вторичный алюминий.

Права и обязанности налогового агента

Права и обязанности прописаны в статье 24 НК РФ. Права идентичны правам налогоплательщика, поэтому их обеспечение и защита осуществляются в соответствии со статьей 22 НК РФ. Обязанности заключаются в следующем:

- правильно и своевременно производить расчет, удержание и перечисление фискальных платежей из доходов, выплачиваемых налогоплательщику;

- при невозможности произвести удержание сообщить об этом контролирующим органам;

- вести учет выплаченных доходов и исчисленных налогов в рамках исполнения обязанностей агентирования по налогам, а также сохранять в течение четырех лет документы и регистры, необходимые для проверки правильности исчисления;

- предоставлять в контролирующие органы соответствующую отчетность.

За неисполнение обязанностей налоговый агент несет административную ответственность в соответствии со статьей 123 НК РФ, а также уголовную — в соответствии со статьей 199.1 УК РФ.

Расчет НДС для налогового агента

Расчет суммы агентского налога на добавленную стоимость производится исходя из стоимости облагаемых товаров, работ, услуг. Для определения суммы к уплате налогооблагаемая база умножается на соответствующую ставку налога. Кроме некоторых видов товаров с льготируемой ставкой 0 или 10 %, ставка НДС составляет 18 %. С 01.01.2019 она будет увеличена до 20 %.

Налоговый агент (даже если он не является плательщиком НДС в связи с применением спецрежима) обязан составить счет-фактуру и отразить ее в книге продаж. Заполнить ее следует с учетом следующих особенностей:

| 2 | Наименование продавца | |

| 2а | Адрес продавца | |

| 2б | Если продавец — госорган, то его ИНН и КПП в соответствии с ЕГРЮЛЕсли продавец — иностранное лицо, то ставим прочерк | |

| 5 | Номер и дата платежного документа, по которому перечислены денежные средства продавцу | |

| 6 | Наименование | налогового агента |

| 6а | Адрес | |

| 6б | ИНН и КПП |

Все остальные строки и графы счета-фактуры заполняются в общем порядке.

Какую необходимо сдать отчетность

Организация, исчисляющая НДС в качестве налогового агента, обязана подать по окончании расчетного периода по налогу (квартала) декларацию. Она составляется по форме, утвержденной Приказом ФНС от 29.10.2014 № ММВ-7-3/558@. Сумму агентского налога на добавленную стоимость, подлежащую уплате в бюджет, отражают в разделе 2.

Если в течение квартала у организации были иные операции, облагаемые НДС, то в свою декларацию она дополнительно включает раздел 2. В этом случае отчет можно сдать только в электронном виде.

Если же никаких операций, кроме агентских по налогу на добавленную стоимость, у компании не было, то отчет можно сдать и в электронной форме и на бумаге. В его состав необходимо включить:

- титульный лист;

- раздел 1 (в нем поставить прочерки);

- раздел 2 — необходимо отразить исчисленную к уплате сумму НДС по агентским операциям;

- раздел 9 — содержит сведения обо всех выставленных счетах-фактурах, в том числе и об агентских.

Подробно о заполнении декларации мы писали в статье «Как налоговому агенту заполнить декларацию по НДС».

Скачать бланк декларации

Источник: https://ppt.ru/art/nalogi/kto-agent

Когда организация или ИП становятся налоговыми агентами по НДС или налогу на прибыль

БУХУЧЕТТРУДОВЫЕ ОТНОШЕНИЯСТРАХОВЫЕ ВЗНОСЫНДСНДФЛПОДТВЕРЖДАЮЩИЕ ДОКУМЕНТЫКогда организация или ИП становятся налоговыми агентами по НДС или налогу на прибыль 11 июля 2014 Алексей Крайнев Юрист по налоговым, трудовым и гражданским правоотношениям

Налоговое законодательство в некоторых случаях обязывает организации и предприниматели платить налог не только за себя, но и за других лиц.

Всем известно, что работодатель является налоговым агентом по НДФЛ. То есть он обязан удержать налог из их заработной платы и перечислить его в бюджет. Однако перечень случаев, когда налогоплательщик становится налоговым агентом, налогом на доходы физлиц отнюдь не исчерпывается. В каких еще ситуациях у организации или ИП могут появиться обязанности налогового агента? Давайте разбираться.

Мы составили таблицы, куда включили два самых распространенных налога — НДС и налог на прибыль. Именно по ним у организаций и предпринимателей могут возникать «неожиданные» агентские обязанности. Обратите внимание: применение спецрежимов от исполнения этих обязанностей не освобождает. То есть даже если вы сами не платите ни НДС, ни налог на прибыль, в роли агента все равно выступить придется.

Первая таблица посвящена НДС, вторая — налогу на прибыль. В левой колонке каждой таблицы вы найдете условие, при котором возникает обязанность налогового агента. Соответственно, если это условие у вас выполняется, смотрите на правые колонки. Там будут подробности: уточнение к ситуации, налоговая база, ставка, сроки и ссылка на норму НК РФ.

Случаи, когда возникают обязанности налогового агента по НДС *

| Купить товар (работу, услугу) у иностранного лица, не состоящего на учете в налоговых органах РФ | Обязанности агента возникают только при покупке товаров (работ, услуг), местом реализации которых является Россия(п. 1, 2 ст. 161 НК РФ) | Сумма дохода от реализации этих товаров (работ, услуг) с учетом налога. База определяется отдельно при совершении каждой операции по реализации товаров (работ, услуг) | Расчетная ставка (п. 4 ст. 164 НК РФ).Срок уплаты:одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам |

| Заключить посреднический договор с иностранным лицом, не состоящим на учете в налоговых органах РФ | 1. В ваши обязанности по договору входит реализация товаров, работ, услуг, принадлежащих иностранцу2. Вы участвуете в расчетах(п. 5 ст. 161 НК РФ). | Стоимость таких товаров (работ, услуг), имущественных прав с учетом акцизов (для подакцизных товаров) и без включения в них суммы налога | Ставка 18% или 10% в зависимости от предмета сделки.Срок уплаты:тремя равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом, в котором состоялась реализация, и сумма НДС фактически была удержана |

| Арендовать имущество у органов государственной власти и управления или органов местного самоуправления | 1. Имущество должно быть федеральное (субъекта РФ) или муниципальное.2. Арендодателем выступает именно орган власти (местного самоуправления), а не учреждение, за которым закреплено это имущество(п. 3 ст. 161 НК РФ). | Сумма арендной платы с учетом налога. База определяется отдельно по каждому арендованному объекту имущества | Расчетная ставка (п. 4 ст. 164 НК РФ)Срок уплаты:равными долями не позднее 20-го числа каждого из трех месяцев, следующих за налоговым периодом, в котором оплата по договору была перечислена, а сумма налога удержана |

| Купить (получить) имущество у органов государственной власти и управления или органов местного самоуправления | 1. Имущество должно быть федеральное (субъекта РФ) или муниципальное.2. Продавцом выступает именно орган власти (местного самоуправления), а не учреждение, за которым закреплено это имущество(п. 3 ст. 161 НК РФ). | Сумма дохода от реализации (передачи) этого имущества с учетом налога. База определяется отдельно при совершении каждой операции по реализации (передаче) указанного имущества | Расчетная ставка (п. 4 ст. 164 НК РФ)Срок уплаты:равными долями не позднее 20-го числа каждого из трех месяцев, следующих за налоговым периодом, в котором оплата по договору была перечислена, а сумма налога удержана |

| Продать конфискованное, бесхозное, вымороченное имущество, а также клад или скупленные ценности; продать имущество по решению суда | Агентом выступает именно первый продавец. В дальнейшем перепродажа облагается НДС по общим правилам(п. 4 ст. 161 НК РФ). | Цена реализации с учетом акцизов (для подакцизных товаров) | Ставка 18% или 10% в зависимости от предмета сделки.Срок уплаты:тремя равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом, в котором состоялась реализация, и сумма НДС фактически была удержана |

| Купить имущество (имущественные права) банкротов | Решение суда о признании банкротом на момент реализации вступило в законную силу(п. 4.1 ст. 161 НК РФ). | Сумма дохода от реализации имущества с учетом налога. База определяется отдельно по каждой операции по реализации указанного имущества | Расчетная ставка (п. 4 ст. 164 НК РФ).Срок уплаты:тремя равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом, в котором произошла оплата имущества (имущественных прав) и сумма НДС фактически была удержана |

| Не зарегистрировать судно в Российском международном реестре судов в течение 46 дней после получения права собственности на судно | Право собственности на судно должно переходить к заказчику регистрации судна в реестре судовп. 6 ст. 161 НК РФ | Стоимость, по которой это судно было реализовано заказчику, с учетом налога | Ставка 18%.Срок уплаты:тремя равными долями не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом, в котором истекли 46 дней |

Случаи, когда возникают обязанности налогового агента по налогу на прибыль

| Выплатить доход иностранной организации | 1. Доход от источника в РФ.2. Доход не связан с постоянным представительством иностранной организации в РФ(п. 4 ст. 286 НК РФ) | Сумма налога определяется по каждой выплате (перечислению) денежных средств или иному получению дохода | Ставка 20 или 10 процентовв зависимости от вида дохода.Срок уплаты:не позднее дня, следующего за днем выплаты (перечисления) денежных средств иностранной организации или иного получения доходов иностранной организацией |

| Выплатить дивиденды российской организации | п. 3 ст. 275, п. 5 ст. 286 НК РФ | На основании формулы, приведенной в ст. 275 НК РФ. Определяется отдельно по каждому налогоплательщику применительно к каждой выплате | Ставка 0 или 9 процентов в зависимости от срока владения.Срок уплаты:не позднее дня, следующего за днем выплаты |

| Выплатить дивиденды иностранной организации | Налоговая база = сумме выплачиваемых дивидендов. Определяется по каждой такой выплате | Ставка 15 процентов, если международным договором не установлено иное.Срок уплаты:не позднее дня, следующего за днем выплаты |

___________________

* Не учитываются льготы, установленные п. 7 ст. 161 НК РФ в отношении товаров, приобретаемых для проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.

Бесплатно заполнить, проверить и сдать декларацию по НДС через интернет Обсудить на форуме (3)В закладкиРаспечатать 14 708Обсудить на форуме (3)В закладкиРаспечатать 14 708

Источник: https://www.Buhonline.ru/pub/beginner/2014/7/8807

Исчисление НДС налоговыми агентами

Один из распространенных вопросов среди плательщиков сборов – кто является налоговым агентом по НДС, с какого момента лицо носит агентские обязанности, какие при этом имеет права, как правильно рассчитывать налог.

Налоговые агенты по НДС

Актуален вопрос, кто является налоговым агентом по НДС. Понятие означает лицо, на которое возложены обязанности по удержанию у плательщика и переводу платежа в бюджет РФ.

Есть некоторые отличия от плательщика налогов. Так, на лицо формально не возложена обязанность по выплате средств с доходов за счет собственных денег. Он обязан определить размер налога при осуществлении конкретной операции, удержать ее при выплате средств лицу, и перечислить деньги в бюджет.

У агентов сохраняются те же права, что и у плательщиков налогов, если иное не прописано в законах. Эти лица должны выполнять свои задачи по перечислению и удержанию платежа.

Помимо этого, они должны правильно рассчитывать размер платежа, в случае, если нельзя удержать платеж, они должны своевременно оповестить об этом налоговый орган. Они должны представлять требуемую документацию в фискальный орган для контроля исчисления платежей, хранить необходимые документы несколько лет.

В каких случаях вы являетесь налоговым агентом по ндс

Есть некоторые распространенные ситуации, когда НДС исчисляется и выплачивается налоговыми агентами. Такая ситуация возникает в случае продажи товаров и услуг на территории страны иностранными лицами, которые не учитывались в фискальном органе как плательщики. Помимо этого, ими могут признаваться арендаторы муниципального

имущества.

В качестве агента могут выступать организации, которые применяют особые режимы обложения – например, УСН, а также лица, которые были освобождены от выплат взноса. Основной обязанностью лиц является перечисление налога, для этого агентом удерживаются средства налогоплательщика.

Агент обязан представлять декларации по НДС, при этом документация предоставляется вне зависимости от того, является компания плательщиком НДС или нет. Если агент выполняет обязанности согласно своей деятельности или по другим пунктам НК, документ подается в электронном виде.

В случае невыполнения обязанностей, нарушитель привлекается к ответственности в виде штрафа. Такая санкция может быть распространена на организации и ИП. В случае неполной выплаты налогов начисляются пени.

При выполнении некоторых операций организации и индивидуальные предприниматели становятся агентами по НДС, которые должны удержать платеж и перечислить его в бюджет, а также подать в налоговые органы декларацию. Есть ситуации, когда данные лица могут заявить удержанный НДС, однако, есть исключения.

Покупка товаров и заказ работ у иностранцев

Нередки случаи, когда лица приобретают импортный товар у зарубежных организаций. В случае заключения такой сделки потребуется уплачивать налог.

В каких ситуациях НДС исчисляется налоговым агентом:

- Зарубежный поставщик не состоит на учете в ФНС РФ. Если же зарубежная компания имеет подразделения в РФ, вероятно, не понадобится делать отчет по НДС.

- Покупаемая продукция является объектом налогообложения. Ознакомиться со списком операций, за которые не нужно выплачивать сбор, можно в НК.

- Продукция реализуется на территории РФ.

Подавать отчетность требуется своевременно, чтобы избежать санкций со стороны фискального органа.

Покупка электронных услуг у иностранцев

Определить место продажи товаров относительно несложно, однако, с электронными услугами дела обстоят сложнее. Это связано с тем, что место реализации может быть определено в зависимости от того, какая услуга была оказана.

Если лицо заказывает услуги по передаче патентов или лицензий, разработке ПО, либо консультации или услуги юридического характера, рекламные и маркетинговые услуги, по обработке данных, местом реализации будет РФ.

Для других услуг место оказания будет определяться по месту их оказания по факту – это актуально для образовательных услуг. Если услуги связаны с имуществом, определяется месторасположение недвижимости. Агенты по НДС должны учитывать эти нюансы.

Аренда и покупка государственного имущества у органов власти

При аренде или приобретении имущества лицо будет уплачивать налог как агент, если арендодателем считаются государственные органы. Лицу в данном случае потребуется произвести расчет размера платежа и удержать его из аренды или размера оплаты.

Если цена отображается с учетом налога, чтобы вычислить сумму, нужно умножить ее на ставку 20/120. Если договор был составлен без учета налога, то нужно произвести умножение на размер ставки и получить сумму удержания.

Отчетность, бланк декларации

Декларация должна подаваться всеми организациями и ИП, которые были признаны

налоговыми агентами. Также документ сдается некоторыми агентами, которые не уплачивают НДС, применяют упрощенный режим.

Периодом исчисления является ¼ года. Поэтому агент обязан сдавать документ не позже 25 числа месяца, который следует за отчетным промежутком. Подавать документ нужно вовремя, задержка декларации считается нарушением, за это предусмотрена ответственность.

Сдается документ по нахождению организации, допускается только электронная форма. Подавать документацию можно только через уполномоченных операторов. Заполняется документ согласно правилам.

Установление момента определения налоговой базы

Момент определения базы по НДС для налогового агента установлен в НК. Согласно общим правилам, база устанавливается по наиболее ранней из следующих дат – отгрузки и получении платы за поставляемый товар. Согласно правилам, при получении предварительной оплаты от покупателя продавец должен рассчитать базу и исчислить НДС в день получения аванса.

Если предоплата отсутствует, база определяется на день отгрузки товара. Этой датой будет считаться та, при которой выписывался первичный документ покупателю. Если товар по разным причинам отгружался по частям, датой отгрузки будет день оформления первичного документа на оформление последней части.

Источник: https://expert-nds.ru/nalogovyj-agent-po-nds/

Кто является налоговым агентом по НДС

Налоговый агент по НДС – понятие, предусматривающее взятие на себя организацией обязанностей по начислению и уплате налога за контрагента. Для реализации такой задачи необходимо соблюдение сразу нескольких условий – соответствие поставщика услуг или товаров требованиям, указанным в НК РФ в ст.161, и наличие официально подтвержденных договорных отношений между предприятиями.

Кто является налоговым агентом по НДС?

В роли налогового агента может выступать любая российская компания. Исключение не делается даже для тех, кто освобожден от уплаты НДС. Главное – предприятие зарегистрировано и осуществляет свою деятельность на территории РФ, получило услуги от определенных категорий контрагентов и оплатило их. Источником для уплаты НДС может быть как часть суммы за поставленный товар, так и собственные средства налогового агента.

При начислении НДС в качестве налогового агента выступает организация, сотрудничающая на платной основе с:

- иностранными компаниями в части приобретения у них товаров или услуг при условии их реализации в пределах территории РФ;

- органами власти при аренде или покупке у них государственного имущества.

Более редкие случаи возникновения функций налогового агента предполагают продажу конфискованного имущества и приобретение активов банкрота, исполнение роли посредника при реализации товаров и услуг иностранных контрагентов на территории России.

Кто является налоговым агентом по НДС, если у иностранного юридического лица в РФ есть зарегистрированные представительства? Предприятие-покупатель, если договор заключен непосредственно с головной организацией, на счет которой будут перечисляться средства.

Если договорные отношения закреплены между отечественной компанией и представительством зарубежной фирмы, то это филиальное подразделение самостоятельно исчисляет и уплачивает НДС. То есть при составлении контракта необходимо предварительно уточнить, имеет ли фирма-контрагент регистрацию в России и есть ли у нее представительства в нашей стране.

В последнем случае при начислении и уплате в бюджет сумм НДС налоговый агент – иностранная организация.

Важно! Для приобретения статуса налогового агента необходимо иметь подтверждение того, что товары или услуги были получены на территории РФ, и они включены в перечень облагаемой налогом продукции.

Определяется место продажи товаров по стране его нахождения в момент отгрузки. В случае с услугами необходимо руководствоваться нормами ст. 148 НК РФ. Налоговый агент по НДС – отечественное предприятие, которое пользуется сервисом в виде:

- предоставленных патентов с торговыми марками, лицензиями или авторскими правами;

- разработки программных продуктов;

- консультирования;

- юридического, бухгалтерского, аудиторского сопровождения;

- инжиниринговых услуг;

- рекламы и маркетинговых мероприятий;

- услуг по обработке информации;

- аренды имущественных объектов за исключением автомобилей и недвижимости.

Начисляет НДС налоговый агент: проводки и тонкости бухучета

НДС начисляется налоговым агентом, исходя из суммы договора по ставке 10% или 18%. Если в контракте итоговая цена указана с учетом НДС, то размер налога к уплате определяется путем умножения суммы договора на 18/118 или 10/110. При осуществлении расчетов в иностранной валюте, доход рассчитывается в рублях по курсу на момент перечисления денег. При отсутствии в сумме соглашения НДС, его размер находится путем умножения общей стоимости товаров и услуг на 10% или 18%.

После проведения оплаты по договору с иностранной компанией или органами власти в течение 5 дней налоговому агенту необходимо самому себе выставить счет-фактуру. В полях реквизитов контрагента указываются все его данные, кроме ИНН. Параллельно делаются проводки по НДС налогового агента за иностранца:

- При оказании услуг иностранной организацией Дт 25, 26, 44 и Кт 60.

- При отражении начисленного, но не уплаченного НДС в варианте с иностранным контрагентом Дт 19 – Кт 68.

- При уплате налога сумма списывается с Дт 68 и Кт 51.

- При отражении налогового вычета НДС Дт 68 и Кт 19.

НДС, начисляемый и уплачиваемый в качестве налогового агента, всегда учитывается на отдельных субсчетах. При составлении платежного поручения КБК НДС налоговый агент указывает комбинацию цифр 182 1 03 01000 01 1000 110. Сделать перевод средств надо до 20 числа месяца, который следует после текущего квартала (при приобретении товаров) и одновременно с выплатой аванса иностранной фирме за услуги. До 20 числа по окончании квартального периода необходимо подать Декларацию по НДС с заполненным вторым разделом.

Источник: https://spmag.ru/articles/kto-yavlyaetsya-nalogovym-agentom-po-nds