Базовая доходность по ЕНВД на 2019 год — таблица

Налог на режиме ЕНВД рассчитывается не с реально полученного дохода, а на основании вменённого или заранее рассчитанного государством. Одним из элементов формулы расчёта является базовая доходность по разным видам деятельности. Базовая доходность по ЕНВД на 2019 год (таблица) опубликована в НК РФ, покажем, как с её помощью рассчитать налог к уплате.

Что учитывают при расчёте вменённого дохода

Режим ЕНВД в 2019 году для ИП и ООО привлекателен тем, что предполагаемый или вменяемый государством доход часто оказывается ниже, чем тот, который реально получает налогоплательщик. Соответственно, чем ниже предполагаемый доход, тем меньше налог к уплате.

Базовая доходность (БД) – это сумма дохода в рублях, которая предполагается полученной налогоплательщиком. Например, один работник в сфере бытовых услуг приносит доход в 7 500 рублей в месяц, один квадратный метр площади торгового зала — 1 800 рублей, а одно транспортное средство по грузоперевозке – 6 000 рублей.

Цифры базовой доходности в НК РФ указываются для одной единицы физического показателя (ФП) — работника, квадратного метра, единицы транспорта и др. Легко подсчитать, что три работника, занятых в бытовых услугах на ЕНВД в 2019 году для ИП, приносят вменённый доход (3 * 7 500) 22 500 рублей в месяц. Конечно, на практике три работника в бытовых услугах приносят гораздо большие суммы, но для расчёта налога учитывается именно этот вменённый доход.

Таким образом, расчёт ЕНВД для налогоплательщика основан на двух основных элементах формулы:

- базовая доходность (БД);

- физический показатель (ФП).

Кроме того, в формуле есть ещё два коэффициента, которые корректируют рассчитанный вменённый доход:

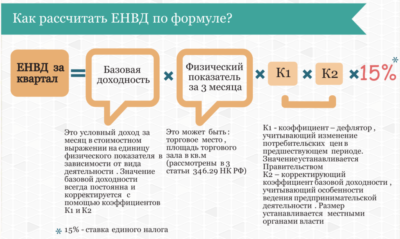

- К1 – коэффициент-дефлятор, который учитывает рост потребительских цен (для ООО и для ИП в 2019 году составляет 1,915).

- К2 – региональный коэффициент, который устанавливается местной администрацией, и может снизить сумму рассчитанного вменённого дохода (составляет от 0, 005 до 1).

Полностью формула расчёта ЕВНД 2019 (сумма налога в месяц) будет такой:

БД * ФП * К1 * К2 * 15%

Базовая доходность для ЕНВД по видам деятельности

В статье 346.29 Налогового кодекса два основных элемента формулы расчёта налога ЕНВД в 2019 году для ИП и организаций приводятся в одной таблице.

| Вид деятельности | Физический показатель | Базовая доходность |

| Бытовые и ветеринарные услуги | Количество работников, включая ИП | 7 500 рублей |

| СТО и автомойки | Количество работников, включая ИП | 12 000 рублей |

| Сдача в аренду мест на автостоянках | Общая площадь стоянки (в квадратных метрах) | 50 рублей |

| Грузоперевозки автотранспортом | Количество единиц транспорта | 6 000 рублей |

| Пассажирские автоперевозки | Количество посадочных мест | 1 500 рублей |

| Розничная торговля в стационарной сети, имеющей торговые залы | Площадь торгового зала в квадратных метрах | 1 800 рублей |

| Розничная торговля в стационарной сети, не имеющей торговые залы | Площадь торгового зала в квадратных метрах | 1 800 рублей |

| Розничная торговля на торговых местах площадью менее 5 кв. м | Количество торговых мест | 9 000 рублей |

| Розничная торговля на торговых местах площадью больше 5 кв. м | Площадь торгового зала в квадратных метрах | 1 800 рублей |

| Развозная и разносная розничная торговля | Количество работников, включая ИП | 4 500 рублей |

| Торговля с использованием торговых автоматов | Количество торговых автоматов | 4 500 рублей |

| Услуги общепита с залом обслуживания посетителей | Площадь зала в квадратных метрах | 1 000 рублей |

| Услуги общепита без зала обслуживания посетителей | Количество работников, включая ИП | 4 500 рублей |

| Реклама на конструкциях без смены изображения и электронного табло | Площадь для нанесения изображения в кв. м | 3 000 рублей |

| Реклама на конструкциях со сменой изображения | Площадь экспонир. поверхности в кв. м | 4 000 рублей |

| Реклама на конструкциях с электронным табло | Площадь излучающей поверхности в кв. м | 5 000 рублей |

| Реклама на транспорте | Количество транспортных средств | 10 000 рублей |

| Услуги по временному размещению и проживанию | Общая площадь помещения в кв. м | 1 000 рублей |

| Сдача в аренду торговых мест и объектов общепита до 5 кв. м | Количество мест или объектов общепита | 6 000 рублей |

| Сдача в аренду торговых мест и объектов общепита более 5 кв. м | Площадь переданных мест или объектов в кв.м | 1 200 рублей |

| Сдача в аренду земельных участков до 10 кв.м под торговлю и общепит | Количество переданных участков | 10 000 рублей |

| Сдача в аренду земельных участков от 10 кв.м под торговлю и общепит | Площадь переданных участков в кв.м | 1 000 рублей |

Теперь, на основании этих данных, легко сделать расчёт ЕНВД в 2019 году для разных видов деятельности.

Для оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями можно в этой статье.

Пример расчёта налога на ЕНВД

Ещё раз вернёмся к формуле расчёта ЕНВД для ИП в 2019 году (для организаций она аналогична).

БД * ФП * К1 * К2 * 15%

Как видим, три составляющие формулы (БД, ФП, К1) будут одинаковыми для всех налогоплательщиков на ЕНВД. Остаётся только найти региональный коэффициент К2. О том, как это сделать, читайте в статье «Как найти коэффициент К2 для вашего региона».

Пример

Частная швея в г. Ярославле занимается пошивом одежды на дому. Рассчитаем, какой налог на ЕНВД для ИП в 2019 году ей придётся платить.

Пошив одежды относится к бытовым услугам, поэтому базовая доходность здесь составляет 7 500 рублей. Швея работает сама, поэтому физический показатель равен 1. Коэффициент К1 в 2019 для всех плательщиков ЕНВД одинаков — 1,915. Коэффициент К2 для формулы расчета взят из решения Муниципалитета г. Ярославля от 27.02.2017 № 802, он равен 0, 519.

Подставляем все эти значения в формулу расчета: 7 500 * 1 * 1,915 * 0, 519 * 15% = 1118,12 рублей в месяц или 3 354 рубля в квартал.

Предположим, что заказчиков у швеи много, поэтому она решает открыть ателье и нанять 4 работников. В этом случае в формуле расчета изменится только показатель ФП – вместо 1 он станет равным 5 (сам предприниматель плюс 4 работника). Тогда налог в месяц составит 5 590,6 рублей, а в квартал – 16 772 рублей.

Для простоты расчёта мы рекомендуем нашим пользователям использовать бесплатный онлайн калькулятор, вам останется только найти К2 по месту деятельности.

Уменьшение рассчитанного налога за счёт взносов

Индивидуальные предприниматели и организации, работающие на ЕНВД, могут уменьшить рассчитанный налог за счёт взносов, уплаченных ИП за себя и/или за работников.

Налоговый период (срок, за который рассчитывается налог) на ЕНВД составляет один квартал. Декларация сдаётся не позднее 20-го числа месяца, следующего за отчётным кварталом (20 апреля, июля, октября, января). Налог же можно заплатить на 5 дней позже (25 апреля, июля, октября, января соответственно).

Чтобы иметь возможность уменьшить рассчитанный квартальный налог, надо заплатить часть годовых взносов ИП за себя до конца этого отчётного квартала. Например, для уменьшения налога за 1 квартал взносы надо заплатить не позднее 31 марта.

Напомним, что взносы на своё пенсионное и медицинское страхование предприниматель может заплатить в любое время и любыми суммами до 31 декабря. Однако, если платить взносы за себя только раз в году, то рассчитанный налог можно будет уменьшить только за тот квартал, в котором они были уплачены. Что касается взносов за работников, то их работодатели обязаны платить ежемесячно, поэтому налог можно уменьшать в каждом квартале.

Ещё один важный нюанс – если ИП работает сам, то рассчитанный квартальный налог уменьшается на всю сумму уплаченных взносов. Если же у предпринимателя есть работники в деятельности на ЕНВД, то налог можно уменьшать не более, чем на половину. Для организаций действует такое же правило.

Посмотрим, как уменьшается налог за счёт взносов на примере швеи из Ярославля. В 1 квартале, когда швея работала одна, она внесла за себя часть годовых взносов ИП в сумме 5 000 рублей. Взносы были уплачены 10 марта, т.е. внутри отчётного квартала. При заполнении декларации за 1 квартал предприниматель указывает сумму начисленного налога (в нашем примере 3 354) и уплаченные взносы. Уменьшаем налог на взносы (3 354 – 5 000

Источник: https://www.regberry.ru/nalogooblozhenie/envd-v-2017-godu-bazovaya-dohodnost

Енвд для ип: таблица и примеры расчета

2018 должен был стать годом отмены ЕНВД. Однако 2 июня 2016 вышел законопроект, согласно которому действие вмененного дохода продлено до конца 2021. Правда с рядом изменений, которые коснулись и порядка расчетов. Ознакомимся с нововведениями по вмененке, а заодно рассмотрим расчет вмененного налога по ЕНВД в 2019 году для ИП без наемных работников.

Что такое вмененный налог для ИП

Это особый режим налогообложения, регулируемый главой 26.3 НКРФ. Он основан на предполагаемой (вмененной) прибыли и доступен для ИП и юр. организаций с определенным типом деятельности. Рассмотрим, что такое ЕНВД (вмененка) для ИП простыми словами.

Основной критерий, определяющий возможность перехода на вмененку – тип деятельности. Благодаря такой особенности вмененку, как и ПСН, можно совмещать с иными режимами. К примеру, УСН или ОСН. Однако заниматься одним видом деятельности сразу на нескольких налоговых режимах нельзя.

При расчете налога за основу берется предполагаемая прибыль, размер которой устанавливает государство. То есть фактический доход ни на что не влияет. Даже если бизнес будет убыточным или наоборот более прибыльным, сумма налога останется прежней.

Это дает возможность сэкономить на налогах и вложить всю прибыль в развитие бизнеса. И заодно упрощает ведение учета, поскольку в конце отчетного квартала не нужно предоставлять в инспекцию декларацию о доходах. А бухгалтерский учет вести можно, но только по желанию.

Енвд 2019: свежие изменения и новости

Самая главная свежая новость, порадовавшая многих ИП – единый налог по вмененному доходу продолжит действовать до 2021 года. Его не отменили и даже наоборот доработали и улучшили.

Изменения и свежие новости 2019 года для ИП на ЕНВД, занимающихся розничной торговлей, гостиничным бизнесом либо иным видом деятельности:

- Субъекты налогообложения, не привлекающие к бизнесу наемных работников, могут вычитать из вмененного налога сумму оплаченных на свое имя страховых взносов. Ранее схожим правом обладали лишь ИП с работниками, вычитать они могли сумму взносов, оплаченную за сотрудников.

- Вышеуказанное нововведение повлекло за собой второе – изменение формы декларации.

- Коэффициент К1 остался прежним. Таким, как в 2016.

- Еще один вопрос, волнующий предпринимателей, может ли ИП на ЕНВД работать по безналу с юр. лицами в 2019 году. Как указано в статье НК под номером 346.27 налогоплательщик вправе работать с любыми клиентами – и физ., и юр. лицами. По наличному расчету либо безналу. Этот пункт изменений не претерпел.

Переход на ЕНВД – кому доступен

Бизнес субъектов налогообложения, желающих перейти на вмененку, должен соответствовать ряду требований:

- Штат предприятия не достигает 100 человек;

- Соответствующий вид деятельности;

- Доля участия в бизнесе сторонних предприятий не может заходить за 25%, кроме организаций, капитал которых входят вклады ООИ – общественных организаций инвалидов;

- Деятельность не основана на доверенности об использовании имущества;

- Услуга не является сдачей в аренду газо- и автозаправочных станций, мест на заправке;

- Предприниматель не покупал патент и не прибегал к режиму ЕСХН.

Кому подойдет ЕНВД: виды деятельности

Список типов деятельности, которые дают ИП право перейти на вмененку, составляют муниципальные образования. Они же правят его. Посмотреть список можно в нормативном акте налоговых управлений или на сайте ФНС.

Таблица видов деятельности для ИП на вмененном налоге в 2019 году:

| Розничная торговля через нестационарные объекты и стационарные с площадью торгового зоны менее 150 кв. м. | Торговля при сельхозпроизводстве |

| Услуги общественного питания, предоставляемые через зал с площадью до 150 кв. м. либо вовсе без зала | Общепит при медицинских/социальных учреждениях |

| Бытовые и ветеринарные услуги | Организации не должны сдавать в аренду земельные уделы под открытие торговых точек и торговые участки на заправке |

| Ремонт, техобслуживание, мойка авто и мототранспорта | Крупные налогоплательщики |

| Рекламные услуги – размещение/распространение рекламы | Численность работников в прошедшем году превысила 100 человек |

| Аренда торговых мест/участков земли под торговлю | Бизнес принадлежит двум предприятиям, и доля второго превышает 25% |

| Гостиничный бизнес, площадь спальных мест до 500 кв. м. | Деятельность осуществляется по доверительному договору на пользование имуществом или простого товарищества, то есть совместной деятельности |

| Перевозка груза/пассажиров с использованием авто- и мототранспорта, общее количество которого менее 20 шт. | Тип деятельности попадает под торговый сбор |

Как ИП перейти на ЕНВД в 2026 году

Чтобы вести деятельность по вмененному налогу, нужно подать в ИФНС заполненное заявление установленного образца – ЕНВД-2 в двух экземплярах. Проделать это необходимо не позже, чем через 5 суток с момента открытия бизнеса.

Подавать ходатайство нужно в налоговую инспекцию по месту деятельности, но есть и исключения. Некоторые виды услуг требует подачи заявления в НИ по месту проживания. К ним относятся:

- Розничная торговля с доставкой, разносной или развозной;

- Размещение рекламы на личном и общественном транспорте;

- Перевозка груза, пассажиров.

Месторасположение ИФНС не важно, когда деятельность ведется сразу в нескольких регионах. Обращаться в несколько разных инспекций нет нужды, достаточно одной.

Какие налоги платить ИП на вмененке в 2026 году

Вмененная система налогообложения для ИП, как и прежде, предусматривает уплату одного налога – единого.

Налоги, которые не нужно выплачивать на ЕНВД:

- НДС, исключение – экспорт;

- НДФЛ, юр. лица оплачивают;

- Налог на имущество, если налоговая база объектов не рассматривается как кадастровая стоимость.

Рассмотрим, какие налоги нужно платить в 2019 году ИП на ЕНВД с работниками:

- НДФЛ, которое отчисляется из заработной платы самих сотрудников;

- Страховые взносы.

Как рассчитывается ЕНВД для ИП

ЕНВД – это произведение следующих показателей:

- Базовая доходность (БД) – фиксированная величина, установленная государством и различная для каждого типа деятельности. Регион проживания не влияет на показатель.

- Физический показатель (ФП) – величина, различная для каждого случая. В зависимости от деятельности в качестве показателя учитывается количество работников, авто- либо мототранспортных средств, квадратных метров.

- К1 – коэффициент, установленный Министерством экономики. В 2019 году К1 равен 1, 798.

- К2 – величина, установленная местными муниципальными учреждениями. Это корректирующий коэффициент.

- Ставка – неизменная величина. Ставка налога по ЕНВД в 2019 году для ИП равна 15%.

Так рассчитывается налог за месяц. Чтобы узнать сумму за квартал, нужно умножить полученное произведение на 3. Итоговая формула для подсчета ЕНВД примет следующий вид:

ЕНВД за один квартал = 3 х (БД х ФП х К1 х К2 х 15%).

Не забывайте: при умножении на 15% нужно умножать на 0,15.Коэффициенты ЕНВД в 2019 году для ИП можно узнать в налоговой инспекции и на сайте ФНС. Для последнего варианта нужно ввести свой регион на сайте и подождать. Если опуститься вниз страницы, можно увидеть список К2, из которого следует выбрать подходящий по указанному рядом виду деятельности.

Коды видов деятельности и сумма базовой доходности

Базовую доходность и коды видов деятельности, попадающих под ЕНВД в 2019 году для ИП, можно посмотреть в НКРФ или в нижеприведенной таблице:

Полный список кодов для всех облагаемых видов деятельности представлен в НКРФ и регламентируется статьей номер 346.29.

Пример 1, розничная торговля

Рассмотрим, как рассчитать вмененный налог для ИП на ЕНВД без работников в 2019 году, занимающихся розничной торговлей.

Условие для расчета: субъект налогообложения открыл магазин в городе А, торгует женской обувью в розницу, площадь отдела – 25 кв. м.

По условиям налогоплательщик занимается стационарной розничной торговлей. Обслуживание потребителей осуществляется через торговый зал. Зная эту информацию, находим БД – 1800 руб. ФП (физический показатель) – это площадь арендуемого ИП помещения, которая равняется 25 м. кв.

К1 – неизменная величина, равная 1,798. К2 в городе А для торговых объектов с площадью до 30 кв. м. составляет 1.

Все неизвестные величины найдены, осталось подставить их в формулу:

ЕНВД = (1800 х 25 х 1,798 х 1 х 0,15) х 3 = 36 409 руб. 50 коп.

Благодаря таким простым манипуляциям можно рассчитать единый налог на вмененный доход в 2019 году для ИП, занимающихся розничной торговлей.

Пример 2, грузоперевозки

Рассмотрим пример того, как рассчитать единый налог на вмененный доход (ЕНВД) в 2019 году для ИП, занимающихся грузоперевозками.

В регионе под названием B функционирует агентство по перевозке пассажиров, иными словами служба такси. Агентство выполняет свою работу с помощью двух автомобилей — «Форд» и «Опель». Рассчитаем ЕНВД.

Ставка – 15%. БД для грузоперевозок – 6000 руб., в качестве ФП будем рассматривать число автомобилей – 2. К1, как и всегда, равен 1,798. К2 для перевозок в регионе B составляет 1.

ЕНВД = (6000 х 2 х 1,798 х 1 х 0,15) х 3 = 3 236 руб. 30 коп.

ЕНВД – сроки уплаты

За налоговый период по вмененке принят квартал. А крайние сроки ориентированы на 25 число и на первый месяц всех кварталов. То есть за год выплаты налога осуществляются 4 раза и все 25 числа – в апреле, июле, октябре и январе.

Когда крайний срок совпадет с выходным днем, ИП сможет уплатить налог в ближайший будний день. К примеру, если 25 апреля попадет на субботу, крайний срок сдвинется до 27 апреля – понедельника.

Поскольку в 2019 последние дни оплаты попадают на будни, крайние сроки будут стандартными.

Как уменьшить ЕНВД

В расчете ЕНВД фигурирует целый ряд показателей, поэтому уменьшив их значение, можно сократить и сумму налога. Уменьшение коэффициентов можно сразу отбросить, их устанавливают государство и региональные власти. А вот над остальными величинами можно поработать.

И так, сократить размер ЕНВД в 2019 году для ИП можно несколькими способами:

- Если на предприятии трудятся работники, то уменьшение их количества повлечет и уменьшение налога. Не обязательно сокращать штат, можно просто переоформить его часть на иной вид деятельности.

- Если в роли ФП выступает размер помещения, можно уменьшить и его. Пошлиной облагается лишь торговая площадь, так что продавать половину здания не придется. Достаточно занять некоторый процент торгового зала под подсобные помещения, и это даст неплохой результат.

- Сумма ЕНВД в 2019 году для ИП резко снизится, если грамотно совместить ЕНВД с УСН (упрощенкой).

- К2 можно понизить, если предоставить в инспекцию документ о том, что в какой-либо промежуток времени предприятие не функционировало.

Документация для налогоплательщика на ЕНВД

Ведение бухгалтерского учета ИП на ЕНВД не является обязательным, как и отчетность. Однако существуют другие документы, ведение которых обязательно для предпринимателей, прибегнувших к вмененке.

Это необходимо для выполнения условий налогообложения по типу деятельности. К примеру, налогоплательщик может нанять дополнительных сотрудников и превысить допустимую норму в 100 человек.

Виды документов, которые должен вести ИП:

- Учет физических показателей;

- Налоговая декларация;

- Отчетность за работников;

- Дополнительная отчетность;

- Кассовая дисциплина.

В 2018 году ИП, осуществляющие расчет с клиентами как наличными средствами, так и электронной валютой, обязаны перейти на онлайн-кассы.

Как ИП снять фирму с учета на ЕНВД

О снятии бизнеса с учета нужно предупреждать в течение 5 суток с момента закрытия предприятия. Для этого подают ходатайство в ту налоговую инспекцию, в которой оформлялась вмененка. Заполняется заявление формата ЕНВД-4

Сменить режим налогообложения посреди налогового периода нельзя. Только сначала нового года. Исключение составляют ситуации, когда ИП перестает подходить под условия ЕНВД.

Сам налоговый режим планируется исключить из системы налогообложения. 2021 год, до которого вмененка будет действовать стопроцентно, должен стать годом, когда отменят ЕНВД для ИП и юр. лиц.

Источник: https://IP-vopros.ru/nalogi-i-platezhi/envd/edinyj-nalog-na-vmenennyj-dohod

Налоги ИП на ЕНВД в 2026 году

ЕНВД — специальный режим налогообложения, который применяется для отдельных видов деятельности. Сумма налога ИП на ЕНВД всегда одинаковая. Она не зависит от того, получили ли вы прибыль или сработали в убыток. Об особенностях расчета единого налога, как платить, как считать, плюсы и минусы этого спецрежима узнаете из этой статьи.

ЕНВД применяют как юридические лица, так и индивидуальные предприниматели. Начиная с 2013 года применение ЕНВД носит добровольный порядок. Согласно статье 346.28 НК РФ плательщикам единого налога необходимо подать заявление по специальной форме. Оно подается в течение 5 рабочих дней с момента начала применения этого режима.

В ответ налоговая инспекция должна выдать ИП уведомление о постановке на учет. Срок — 5 рабочих дней после подачи заявления. Настоятельно просите уведомление. Это ваша страховка от невнимательных налоговиков. Они могут потерять документ и тогда вам придется полностью начислять налоги по ОСНО или УСН.

Перейти на ЕНВД можно в любой день. Вернуться же обратно на общий или на упрощенный режим в добровольном порядке можно только с нового года. На заметку: Календарь бухгалтера по сдаче отчетности УСН на октябрь 2018 года.

Наталья Мищанин, руководитель отдела бухгалтерского аутсорсинга «Главбух Ассистент»

Объект обложения ЕНВД – вмененный доход (п. 1 ст. 346.29 НК). Поэтому платить ЕНВД вы обязаны с момента, когда поставили организацию или ИП на учет в качестве плательщика ЕНВД. Независимо от фактических результатов предпринимательской деятельности в том или ином налоговом периоде.

Выгоды «вмененки»

Фиксированный налог. Налог ИП на ЕНВД не зависит от дохода, а определяется видом деятельности, размером бизнеса и региональным коэффициентом. Главное — вовремя перечислять фиксированную сумму налога.

Вычет социальных взносов. Сумма налога можно уменьшить на страховые взносы в пенсионный фонд, на медицинское и социальное страхование. Если у вас есть сотрудники, то налог можно сократить вполовину. Если вы — ИП без работников на ЕНВД в 2018 году, то можно вычесть все 100% при условии, что вы регулярно и вовремя платите взносы.

Освобождает от других налогов — НДС, налог на имущество и НДФЛ предпринимателя.

При использовании ЕНВД декларация повторяется из квартала в квартал, поэтому легко спрогнозировать расходы на налог.

Однако есть важное условие, на которое не все обращают внимание! Встать на учет, как плательщик ЕНВД, нужно в том месте, где будет осуществляться деятельность.

Например, вы как ИП прописаны в Москве, а работать собираетесь в Казани, то искать информацию по ЕНВД придется в местных законах республики Татарстан.

Может ли ИП работать с НДС читайте тут

При применении ЕНВД для ИП без сотрудников есть ряд минусов:

- Ограниченные виды деятельности. В налоговом кодексе перечислены 14 видов деятельности для ЕНВД. Этот режим экономически выгоден для розничной торговли, услуг общественного питания, бытовых и ветеринарных услуг, грузо и пассажироперевозок.

- Нужно платить налог, даже если не было дохода;

- Отчет, пусть и с пустыми графами, сдается каждый квартал

- Ведется раздельный учет, если вы совмещаете спецрежим с ОСНО или УСН

Пример

Предприниматель Иван Иванов продавал в розницу запчасти для иномарок. Открыл ИП без сотрудников, исправно платил ЕНВД и всячески развивал свой бизнес.

К нему обратился покупатель, чтобы приобрести партию запчастей оптом. Уже на следующий день перечислил деньги на расчетный счет. Василий обрадовался и сразу потратил часть денег на новую машину.

Предприниматель не знал, что оптовая торговля не попадает под ЕНВД. Как только деньги за нее пришли на расчетный счет, у него автоматически появились новые налоги — НДС и НДФЛ как у предпринимателя.

Как рассчитать ЕНВД

Единый налог рассчитывается так: ЕНВД = ВД (вмененный доход) * СН (ставка налога).

Сумма налога, уплачиваемая налогоплательщика за месяц своей деятельности — это вменённый доход умноженный на ставка налога. Ставка налога установлена Налоговым Кодексом в размере 15%. Ставка корректируется на местном уровне в пределах от 7,5% до 15%.

ВД=БД*ФП*К1*К2

БД (Базовая доходность) и ФП (физический показатель) установлены п.3 ст. 346.29 НК РФ и зависят от вида деятельности.

К1 — коэффициент-дефлятор. Его устанавливает государство на текущий календарный год. В 2018 году К1 = 1,868.

К2 — понижающий коэффициент доходности. Он зависит от решения региональных властей и составляет от 0,005 до 1 единиц.

Пример расчета ЕНВД для ИП без работников

Предположим, Сергей Петров работает парикмахером в городе Смоленске. Для такого ИП без сотрудников базовая доходность (БД) равна 7.500 рублей в месяц.

- Коэффициент К1 на 2018 год установлен в размере 1,868

- Коэффициент К2 для города Смоленска = 0,759

- Физический показатель (ФП) равен 1. ФП для бытовых услуг — количество работников. В нашем примере это единица, потому что ИП без сотрудников.

Считаем вмененный доход:

ВД=7500*1,868*0,759*1 Вмененный доход равен 10633,59 рублей в месяц.

Считаем ЕНВД ИП без сотрудников:

10633,59 руб. * на 15% (ставка налога) = 1595,03 рублей в месяц.

Сергей Петров за каждый месяц работы платит по 1595,03 рубля в бюджет Смоленска. А если он вовремя заплатит страховые взносы- 2698,75 рублей в месяц, то тогда ЕНВД платить вовсе не придется.

Заплатить ЕНВД надо в такие сроки — до 25 апреля, до 25 июля, до 25 октября и до 25 января включительно. Нет времени и желания разбираться с налогами? Выход здесь.

Индивидуальные предприниматели могут уменьшить сумму налога, на расходы потраченное на приобретение контрольно-кассовой техники, но в размере не более 18.000 руб. Вычет можно получить при условии регистрации ККТ в налоговых органах с 1 февраля 2017 года по 1 июля 2019 года.

Государство компенсирует расходы на покупку кассы, фискальный накопитель, программное обеспечение и так далее. Важное условие — общая сумма расходов на одну кассу не превышает 18 000 рублей.

Бухгалтерия для ИП на ЕНВД «под ключ»

- Удивитесь, насколько это дешево

Где найти региональный коэффициент

На сайте налоговой инспекции налог.ру. Давайте рассмотрим, как это сделать. Заходим на сайт. В верхнем левом углу выбираем ваш регион. В разделе «Действующие в РФ налоги и сборы» выбираем «Специальные налоговые режимы», заходим в «ЕНВД» и в «Особенности регионального законодательства».

Выбираем «Муниципальное образование» в формате PDF, к которому вы относитесь, и открываем соответствующий закон. Найдите в нем:

- виды деятельности, на которые местные власти разрешили применять ЕНВД

- значение коэффициента К2, необходимое для расчета налога

Какие налоги платит ИП на ЕНВД без сотрудников в 2026 году

Предприниматель на спецрежиме платит единый налог и те налоги, которые насчитают по основной системе налогообложения.

ИП обязан платить страховые взносы в Пенсионный фонд и на медицинское страхование. Социальные взносы не считаются налогами, тем не менее, их надо платить вовремя и независимо от деятельности.

Страховые взносы ИП в 2018 году фиксированы и не привязаны к МРОТ, как в предшествующие годы. Их сумма:

- На пенсионное страхование — 26 545 рублей в год

- На обязательное медицинское страхование — 5 840 рублей в год

Общая сумма взносов у предпринимателя в 2018 году равна 32 385 рублей, если его общий доход превысит 300 000 рублей.

Источник: https://www.business.ru/article/1042-kakie-nalogi-platit-ip-na-envd-v-2018-godu

Ставка налога для ИП по ЕНВД в 2026 году

С целью сохранения благоприятных условий для малого предпринимательства на законодательном уровне продлено действие ЕНВД до 2021 г., хотя несколько лет назад планировалось прекратить работу этого специального режима.

Правительство РФ постоянно вносит изменения в порядок исчисления обязательных платежей и составления отчётности, поэтому необходимо отслеживать новую информацию, чтобы избежать нарушений и знать, ИП на «вменёнке» какие налоги надо платить в 2019 году.

Что такое ЕНВД

Единый налог на вменённый доход — специальный режим, предусмотренный для ограниченного круга предпринимательской деятельности.

В основе расчёта лежит установленная законодательством сумма выручки для каждого вида бизнеса, которая не зависит от фактического размера поступлений.

Имеет значение:

- метраж помещения;

- численность работников;

- территориальная принадлежность субъекта предпринимательства.

С 2013 г. коммерсант может самостоятельно решать, использовать ему «вменённый» режим или любой другой. До этого времени при осуществлении оговорённого в законе вида деятельности применение ЕНВД было неизбежным. Если предприниматель одновременно совершает несколько типов операций, он вправе избрать различные режимы налогообложения.

Специальная система избавляет ИП от ряда обязательных платежей:

- НДС (за исключением экспортных операций);

- НДФЛ;

- налог на имущество (кроме объектов с расчётом сбора от кадастровой стоимости).

Применение ЕНВД выгодно предпринимателям с большой выручкой на маленькой площади, но невысоким уровнем прибыли. Например, в павильончике розничной торговли базовыми продуктами питания и сигаретами наценка составляет всего 5-10%. Ещё одно удобство упрощённого режима — минимальная отчётность и необязательное ведение бухгалтерии.

Преимущества ЕНВД

Каждый предприниматель, прежде чем остановиться на какой-либо системе уплаты налогов, старается подобрать приемлемое сочетание параметров для своего бизнеса.

Достоинствами «вменёнки» перед прочими режимами являются:

- Законодательство по ЕНВД не ограничивает предпринимателей по уровню дохода, так как сумма бюджетного обязательства зависит от физических факторов, а не финансовых.

- Если какие-то операции ИП подпадают под действие вменённой системы, а прочие нет, то можно вести раздельный учёт и оптимизировать налоговую нагрузку.

- Благодаря разрешённым вычетам существует вероятность снизить ЕНВД до нуля.

- При вычислении применяется множество параметров, которые можно использовать различным образом для законного уменьшения платежа.

- Бухгалтерию вести необязательно для всех категорий предпринимателей. ИП, который работает самостоятельно, сдаёт в ИФНС только квартальные декларации.

- Единый налог на вменённый доход частично освобождает от других сборов.

- Для коммерсантов, которые получают статус ИП первый раз, местными властями оговаривается льготная ставка ЕНВД.

К недостаткам специального вменённого режима относится необходимость платить налоги, даже если деятельность убыточная или не ведётся вовсе.

Кто имеет право стать плательщиком

В законодательстве определён перечень типов операций, при осуществлении которых применяется налог ЕНВД для всех ИП в 2019 году:

- Оказание бытовых услуг населению согласно кодам ОКВЭД и ОКП.

- Ветеринарная деятельность.

- Автотранспортный сервис — ремонт, ТО, мойка.

- Предоставление услуг в сфере общественного питания без помещения для обслуживания клиентов и с комнатой метражом до 150 кв. м.

- Предоставление внаём участков для стоянки и охраны машин.

- Грузопассажирские перевозки.

- Розничная продажа в магазинах и павильонах метражом до 150 кв. м. и в точках без торгового зала — на рынках, в киосках, с машин, в палатках, через автоматы.

- Реклама на стационарных и передвижных средствах.

- Предоставление внаём помещений квадратурой до 500 кв. м., земельных участков и торговых площадок для поштучной реализации и общепита.

Окончательное решение о том, какая деятельность облагается единым вменённым налогом для ИП, принимает местная администрация, ориентируясь на специфику региона. Может быть выбран весь перечень, или несколько позиций, или ни одной, как это сделано в Москве.

Кроме подходящего типа хозяйственной деятельности, предприниматель должен соответствовать следующим критериям:

- Количество работников менее 100 человек.

- Не сдаёт внаём помещение или место на авто- и газозаправочной станции.

- Не работает по доверенности об использовании имущества.

Если муниципальными властями установлена торговая пошлина, то предприниматели лишаются права выбирать ЕНВД в соответствующей сфере деятельности.

Единый налог на вменённый доход в 2019 году для ИП не претерпел существенных преобразований, основные реформы касаются ККТ:

- С 1 июля плательщики ЕНВД с наёмными работниками, которые осуществляют деятельность в сфере общественного питания и розничной торговли, обязаны применять онлайн-кассы.

- Для всех остальных предпринимателей внедрение новых фискальных регистраторов отсрочено до 01.07.19.

- Расходы в сумме 18 000 р. на установку каждой онлайн-кассы разрешено учитывать для снижения налога к уплате в бюджет. Воспользоваться этой льготой можно в декларации за 2019 и 2019 гг. при условии своевременного оформления аппарата и документального подтверждения приобретения ККТ, фискального накопителя, ПО, монтажа и наладки оборудования.

- Повысился размер коэффициента-дефлятора, который влияет на расчёт единого налога на вменённый доход. В 2019 году он составляет 1,868.

Также внесены изменения по величине и срокам уплаты страховых сборов ИП. Фиксированные взносы «за себя», которые ранее рассчитывались в процентах от МРОТ, теперь установлены в Налоговом кодексе РФ.

В 2019 г. их размер составляет:

- на ОПС — 26 545 р.;

- на ОМС — 5 840 р.

Рассчитаться с бюджетом нужно, как и прежде — до 31 декабря.

Если годовой вменённый доход оказался больше 300 000 р., то максимальный взнос 1% с превышения определяется по новым правилам. До 2019 г. предельная оплата в ОПС могла составить: МРОТ х 12 х 8 х 0,26. Теперь нет привязки к зарплатному минимуму, расчёт упростился: 26 545 х 8 = 212 360 р.

Срок уплаты взносов за 2017 г. перенесён с 1 апреля на 1 июля.

Для ИП на ЕНВД в 2019 г. налог в пенсионный фонд и соцстрах с зарплаты работников может быть снижен за счёт повышения предельной суммы годового дохода:

- максимальный ФОТ сотрудника для применения базовой ставки на ОПС — 1 021 000 р. Всё, что выше, подлежит обложению 10%;

- граничная сумма зарплаты для взносов на ОСС составляет 815 000 р.

Отчётность по единому налогу на вменённый доход в 2019 г. сдаётся по тем же формам, что и в 2017 г. Ожидаются изменения в декларации в связи с применением вычета расходов по онлайн-кассам.

Порядок расчёта

Определение налога на вменённый доход в 2019 году для ИП происходит по старым правилам. Для этого используют следующие параметры, которые перемножают между собой:

ЕНВД = ОД х Ф х К1 х К2 х Т

Расшифровка показателей:

- Основная доходность (ОД). В Налоговом кодексе РФ установлена фиксированная сумма для каждого вида деятельности.

- Физический параметр (Ф). Применяется число сотрудников, количество мест или используемых объектов, метраж площади.

- Коэффициент-дефлятор (К1). Закреплён законодательно, в 2019 году составляет 1,868.

- Корректирующий индекс (К2). Региональные власти используют этот множитель для снижения нагрузки на бизнес определённых категорий плательщиков.

- Тариф (Т). Может меняться решением муниципалитета в диапазоне 7,5%-15%. Ставка причитающегося налога по ЕНВД в 2019 году для ИП повсеместно составляет 15%

Расчёт ведётся поквартально, для чего в формулу подставляются показатели за каждый месяц, полученные суммы складываются.

Например: ИП торгует продуктами в павильоне с залом 10 кв. м., нанял 2 реализаторов. Физический критерий — площадь, базовая доходность — 1800, муниципальный коэффициент — 1.

ЕНВД за 1 месяц = 1800 х 10 х 1,868 х 1 х 0,15 = 5044 р.

Так как показатели в течение квартала не меняются, то можно эту сумму умножить на 3. Получается 5044 р. х 3 = 15 132 р.

Если в каком-либо периоде деятельность велась не постоянно, то расчёт осуществляется за фактическое время, для чего сумма делится на календарные дни месяца и умножается на действительно отработанные. Например, ИП зарегистрирован 14 августа, тогда ЕНВД = (1800 х 10 х 1,868 х 1 х 0,15) / 31 х 18 = 2929 р.

Если коммерсант занимается не одним видом операций, то разрешённые вычеты из единого налога на вменённый доход производятся только после подведения итогов по совокупному обязательству.

Чтобы обосновать для налоговой инспекции применение физического показателя, необходимо иметь подтверждающие документы, такие как договора, паспорта, выписки, табеля. Обязанность вести учёт не касается доходов и расходов.

Количество работников для подстановки в формулу определяется общим итогом за месяц. Если люди увольнялись или принимались посредине периода, они всё равно включаются в результативный показатель.

Уменьшение налога

Законом предусмотрено снижение обязательств к уплате в бюджет по ЕНВД.

До 2019 года существовал 1 тип вычета, с началом проведения реформы наличных расчётов добавилась ещё одна разновидность:

- Взносы, уплачиваемые за самого предпринимателя и за наёмных сотрудников.

- Расходы на приобретение и внедрение онлайн-касс.

Бизнесмен обязан ежегодно платить установленные законодательством сборы на ОПС и ОМС до 31 декабря. Общая сумма большая, её удобно разбивать на части, тем более что квартальный единый налог на вменённый доход уменьшается на перечисленные в этом же периоде взносы. В ситуации, когда платёж сделан до сдачи декларации, его также можно включить в расчёт.

Предприниматель без наёмных сотрудников уменьшает ЕНВД на сумму перечислений в полном объёме.

ИП с работниками на «вменёнке», уплачивающий в 2019 году налоги и обязательные платежи по заработку, имеет права уменьшить ЕНВД за квартал в размере 50% перечисленных взносов как за себя, так и за сотрудников.

В расчёт берутся сборы:

- на ОПС, в том числе доплата 1% с превышения дохода 300 000 р.;

- на обязательное социальное страхование;

- на ОМС;

- на травматизм.

Расходы по онлайн-кассам могут уменьшить ЕНВД в пределах 18 000 р. на каждый установленный аппарат, если эти затраты не участвовали в расчётах при других режимах налогообложения.

Например:

ИП из объяснения выше уплатил в квартале взносов по заработку 12 000 р. и за себя — 5 000 р., всего — 17 000 р.

Сумма ЕНВД за 3 месяца = 15 132 р.

Допустимое снижение налога = 17 000 р. х 0,5 = 8 500 р.

ЕНВД к перечислению за квартал = 15 132 р. — 8 500 р. = 6 632 р.

Чтобы проверить себя при сложных выкладках, можно воспользоваться онлайн-калькуляторами на сайтах, оказывающих консультационные услуги для бизнеса.

Сроки отчётности и перечислений

Сдавать декларацию по ЕНВД и уплачивать налог нужно 4 раза в год по окончании каждого квартала. Граничные даты:

- для отчётов за 2019 г. — 20-е число следующего месяца;

- для перечисления единого вменённого налога — 25-й день после окончания квартала.

Если крайняя дата является нерабочей, то сдать декларацию или рассчитаться с бюджетом можно на следующий день. Штраф за просрочку или неуплату единого налога на вменённый доход составляет 20%. При обнаружении преднамеренного нарушения ставка увеличивается в 2 раза. Одновременно начисляется пеня за каждый день просрочки.

Источник: https://tvoeip.ru/nalogi/envd